歯内療法市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

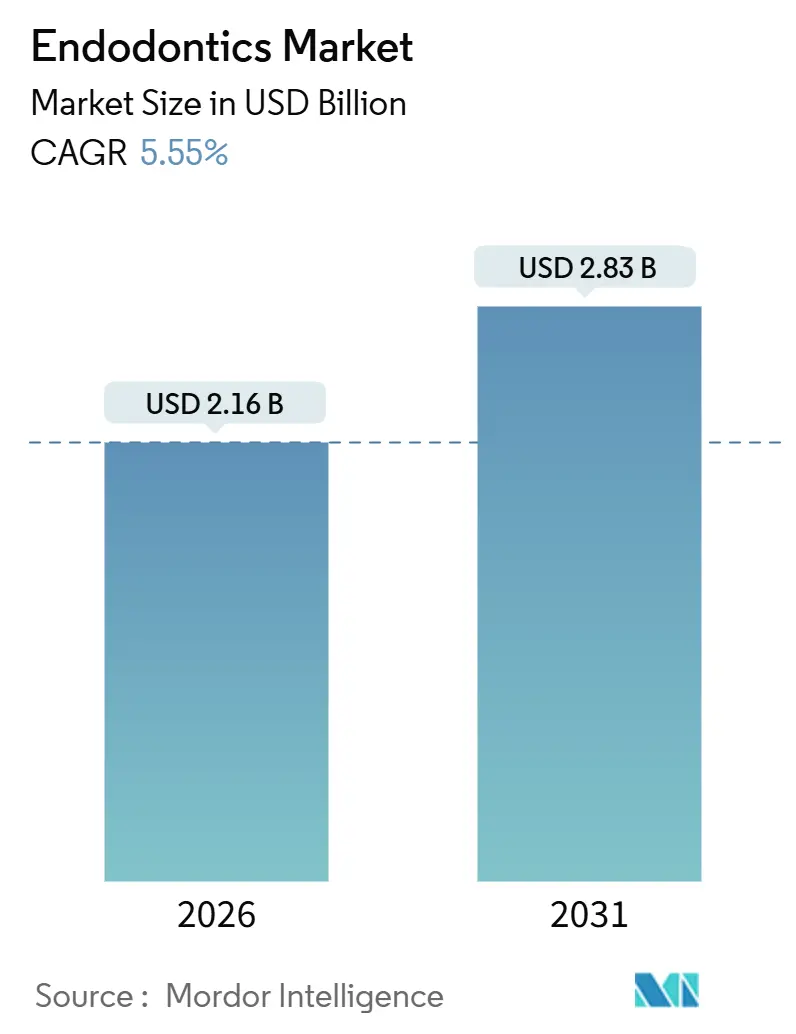

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 2.83 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯内療法市場分析

歯内療法市場の規模は2026年に21億6,000万米ドルと推定され、予測期間(2026年〜2031年)において年平均成長率5.55%で成長し、2031年までに28億3,000万米ドルに達する見込みです。

高齢化により天然歯を保持する人口が増加していること、手動から回転式およびAIガイドシステムへの術式アップグレードが進んでいること、さらに新興国において抜歯よりも歯の保存処置に対する支払い意欲が高まっていることが、安定した成長を後押ししています。技術投資は、根尖位置測定器とモーターの一体型、レーザーユニット、AIナビゲーションなど、初回成功率を高め再治療の必要性を低減する資本集約型の治療プラットフォームへとシフトしています。繰り返し購入される消耗品の売上が主要な収益源であり続けていますが、機器のアップグレードが最も急速な増分利益をもたらしています。欧州、日本、オーストラリアにおける感染管理規制の強化が使い捨て器具への移行を加速させており、特にドイツとフランスでは補助金が価格抵抗を和らげています。一方、アジア太平洋地域では、欧米水準の技術を魅力的な価格で提供するデンタルツーリズムの回廊が拡大し、北米および欧州からの需要を取り込んでいます。世界保健機関(WHO)は2025年に25億人の成人が未治療のう蝕を抱えていると報告しており、長期的な処置件数を支える持続的な臨床ニーズが浮き彫りになっています。

レポートの主要ポイント

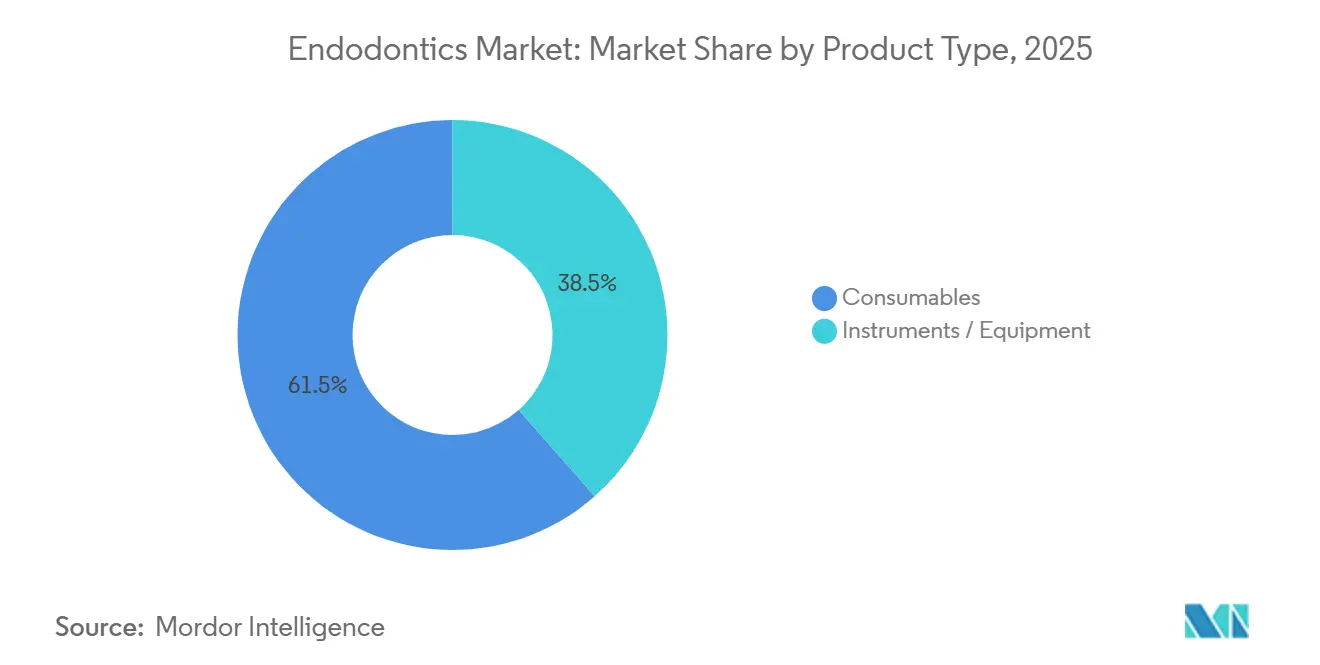

- 製品タイプ別では、消耗品が2025年の歯内療法市場シェアの61.55%を占めてトップとなり、器具・機器は2031年にかけて年平均成長率7.25%で拡大する見込みです。

- エンドユーザー別では、歯科クリニックが2025年の歯内療法市場規模の58.53%を占め、学術・研究機関は2031年にかけて年平均成長率8.85%で拡大する見込みです。

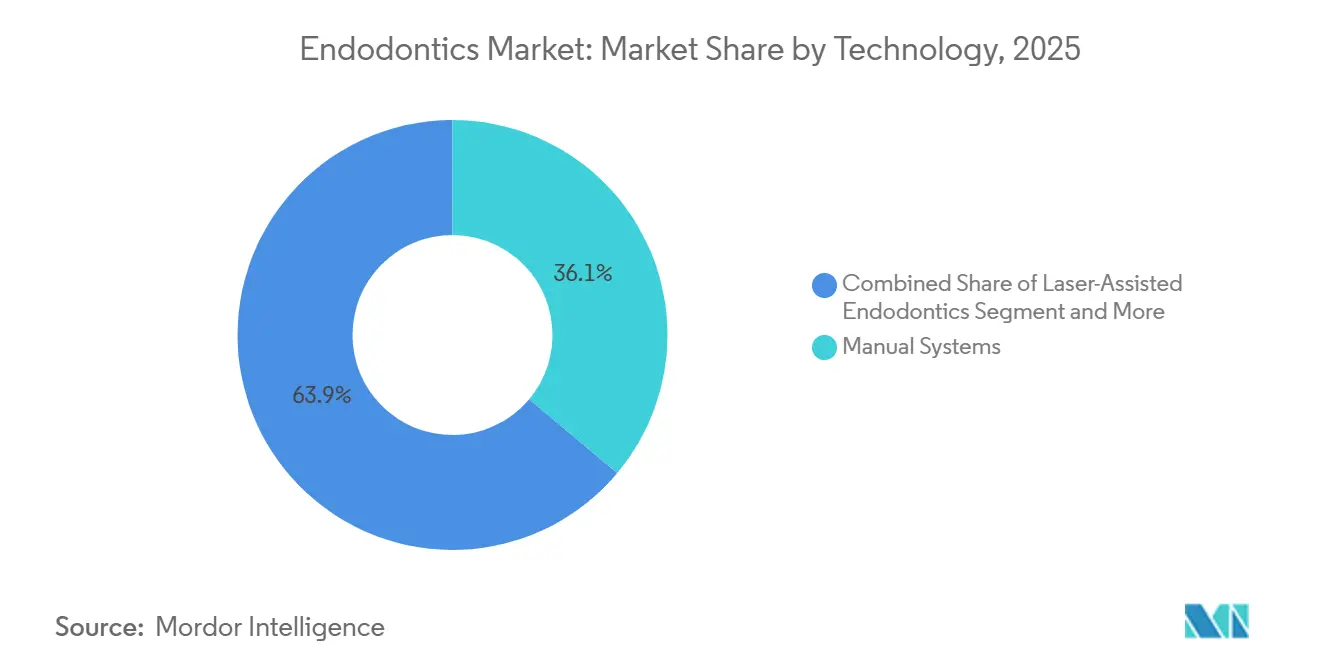

- 技術別では、手動システムが2025年の歯内療法市場シェアの36.13%を維持し、AIガイドナビゲーションは2031年にかけて年平均成長率9.7%で拡大する見込みです。

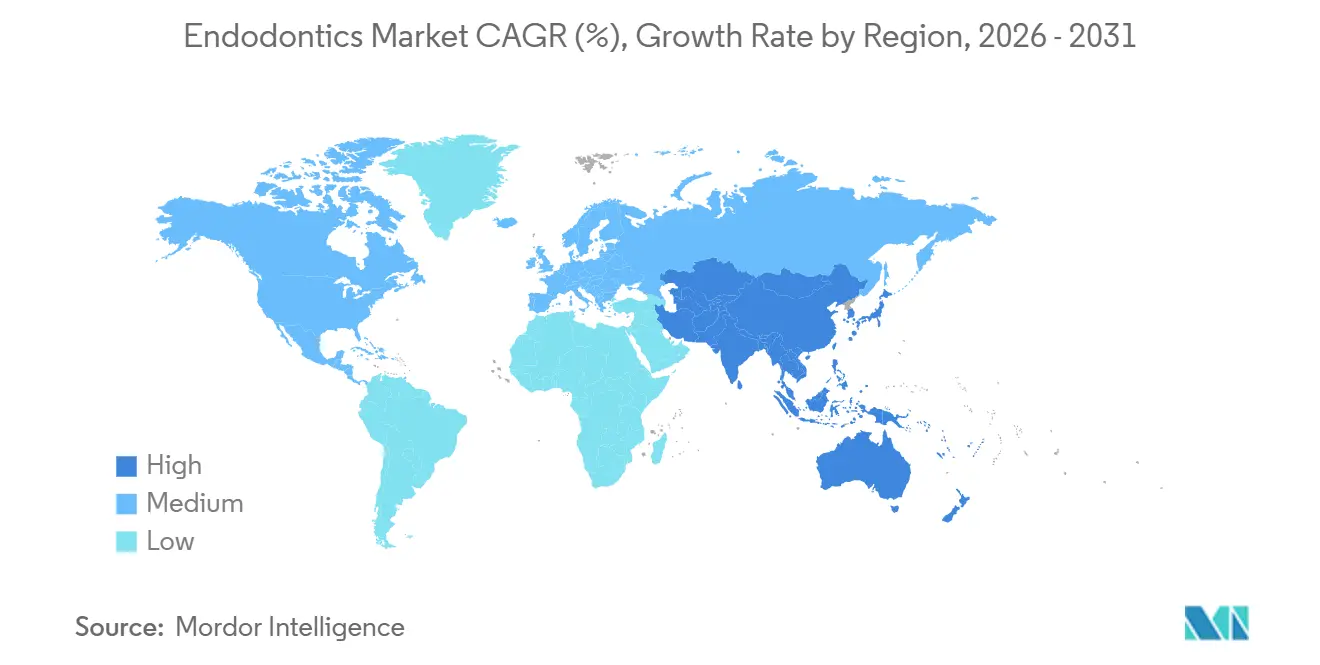

- 地域別では、北米が2025年の歯内療法市場規模において37.23%のシェアで収益をリードし、アジア太平洋地域は2031年にかけて年平均成長率8.51%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯内療法市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口における歯周病およびう蝕症例の増加 | +1.2% | 北米、欧州、日本に集中するグローバル規模 | 長期(4年以上) |

| ニッケルチタン回転ファイルおよび適応運動システムの急速な進歩 | +1.5% | グローバル規模、北米および西欧での早期採用 | 中期(2〜4年) |

| 新興市場における歯科クリニックネットワークおよびデンタルツーリズム拠点の拡大 | +1.3% | アジア太平洋地域が中核、中東および南米への波及 | 中期(2〜4年) |

| 治療精度を高めるAI駆動型3次元根尖周囲イメージング | +0.9% | 北米およびEU、アジア太平洋都市部でのパイロット展開 | 短期(2年以内) |

| 交差感染抑制のための使い捨て器具に対するEU補助金 | +0.6% | 欧州連合、オーストラリアおよびカナダへの潜在的な波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口における歯周病およびう蝕症例の増加

65歳以上の成人は2030年までに世界人口の16%を占めるようになり、この年齢層は若年層と比較して根尖性歯周炎の有病率が2.8倍高くなっています。歯の保存キャンペーンにより無歯顎は減少しましたが、同時に歯髄壊死のリスクにさらされる歯の数が増加しています。世界で最も高齢化が進む社会である日本では、2020年から2024年の間に人口1,000人当たりの根管治療件数が11%増加し、この急増は国民健康保険で全額カバーされています。糖尿病などの慢性全身疾患は治癒を妨げ、再治療件数を増加させており、カルシウムイオンおよび水酸化物イオンを放出する高度な根管充填シーラーの需要を高めています。これらの人口動態的な追い風は、サハラ以南のアフリカや南アジアでは若年人口と低い歯科受診率により即時的な影響が遅れるものの、長期的なベクトルは依然として上向きです。

ニッケルチタン回転ファイルおよび適応運動システムの急速な進歩

ゴールドワイヤー、ブルーワイヤー、CMワイヤーとして販売される熱処理ニッケルチタン合金は、従来の超弾性ニッケルチタンと比較して40%〜60%高い耐疲労性を発揮し、複雑な根管湾曲の確実な形成を可能にします[1]Dentsply Sirona、「2025年年次報告書」、Dentsply Sirona、dentsplysirona.com。Dentsply Sironaは2025年末までに8,000万本以上のWaveOne Goldファイルを世界に出荷し、FKG DentaireのXP-endo Shaperは形状記憶膨張を利用してプレフレアリングを最小化しています。コードレスモーターに組み込まれた適応運動アルゴリズムはトルクと回転をリアルタイムで調整し、2025年のメタアナリシスによれば、レッジ形成を低減し治療時間を18%短縮します。これらの進歩は、従来のファイルが破折リスクを抱える多根管臼歯において特に大きな効果を発揮し、臨床的成功率と患者スループットを向上させます。

新興市場における歯科クリニックネットワークおよびデンタルツーリズム拠点の拡大

インド、タイ、ブラジルにわたるプライベートエクイティ資金による歯科チェーンは、歯内療法のワークフローを標準化し、一括購買を活用して処置あたりのコストを削減し、国際患者向けにISO 13485認証ケアをマーケティングしています。タイは、国際医療施設認定合同委員会(JCI)認定を取得し海外患者を少なくとも30%受け入れるクリニックに税制優遇を付与しており、バンコクおよびプーケットでの拡大を促進しています。インドのインバウンドデンタルツーリズムセグメントは2025年に前年比22%成長し、歯内療法処置が症例の約5分の1を占めており、クリニックは根管治療とCBCTイメージングを米国価格の40%〜50%でバンドル提供しています。統一されたプロトコルは機器の回転率を高め、技術普及を加速させ、AIガイドシステムの投資回収期間を短縮します。

治療精度を高めるAI駆動型3次元根尖周囲イメージング

機械学習アルゴリズムと組み合わせたコーンビームCTは、副根管および根尖周囲病変を92%の感度で検出し、これは2次元X線撮影の68%と比較して優れています。米国食品医薬品局(FDA)は2025年にPearl Inc.のSecond Opinionソフトウェアを承認し、臨床医がライブCBCTフィードにカラーコード化された解剖学的マップを重ね合わせることを可能にしました。EnvistaのApex IDは同年にAIナビゲーションを追加し、不要なX線撮影を削減し、平均症例時間を9分短縮しました。普及は北米および西欧で最も強く、償還が有利な一方、東南アジアおよびラテンアメリカでは大学病院でコスト対便益の検証を目的としたパイロットプログラムが実施されています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な歯内療法機器および消耗品の高コスト | -0.7% | グローバル規模、アジア太平洋地域・サハラ以南のアフリカ・南米の低・中所得国で最も深刻 | 長期(4年以上) |

| 新しい根管充填材およびレーザーシステムに対する厳格なグローバル承認経路 | -0.4% | グローバル規模、北米・EU・日本で最も長い審査期間 | 中期(2〜4年) |

| 再治療およびCBCTイメージングに対する限定的な償還 | -0.6% | 北米、欧州、オーストラリア;アジアおよびラテンアメリカの自費診療市場への影響は最小限 | 中期(2〜4年) |

| 使い捨てプラスチックに関するエコ規制による消耗品コストの上昇 | -0.3% | 欧州連合、英国およびカナダへの波及;カリフォルニア州およびオーストラリアでのパイロット施行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な歯内療法機器および消耗品の高コスト

コードレスモーター、根尖位置測定器、CBCTスキャナー、レーザープラットフォームで治療室を整備するには8万米ドルを超える費用がかかる場合があります。回転式ニッケルチタンシステムは使い捨てまたは限定再使用プロトコルの下で根管あたり8〜15米ドルのコストがかかるのに対し、ステンレス鋼ハンドファイルは2〜3米ドルであり、平均根管治療費が50〜150米ドルの地域ではこの差額を回収することが困難です。インドでは歯科機器に10%の輸入関税が課せられており、インドネシアやナイジェリアでは販売後サポートが断片的であることが普及をさらに妨げています。リースや再生品の活用は助けになりますが、保証のギャップや不安定なサービスにより多くの臨床医が慎重な姿勢を示しています。自己負担が主流の市場では費用が患者に直接転嫁され、大規模な都市部クリニックへの普及が限定されます。

新しい根管充填材およびレーザーシステムに対する厳格なグローバル承認経路

明確な先行製品のない新規バイオアクティブシーラーは、FDAの市販前承認経路を経ることが多く、商業化が最大2年延長され、試験費用として200〜400万米ドルが必要となります。欧州の医療機器規則(MDR)はより充実した臨床評価と市販後モニタリングを要求し、上市までの期間に12〜18ヶ月が追加されます[2]欧州委員会、「医療機器規制ガイダンス」、欧州委員会、europa.eu。日本の規制当局は2025年に適応運動モーターをより高いリスククラスに再分類し、新たな生体適合性試験を義務付けました。これらのハードルは、より広範なポートフォリオにわたってコンプライアンスコストを償却できる既存企業に有利に働き、小規模なイノベーターを排除し、技術刷新を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品が収益を支え、機器・設備が加速

消耗品は2025年の歯内療法市場シェアの61.55%を占め、ファイル、根管充填材料、洗浄液の継続的な消費によって牽引されています。従来の合金を置き換えつつある熱処理ニッケルチタンファイルは40%〜60%高い耐疲労性を提供し、繰り返し購入の要となっています。カルシウムイオンを放出するバイオアクティブシーラーは、エポキシ樹脂系の代替品と比較して根尖周囲の治癒を最大20%短縮します。器具・機器は規模は小さいものの、Bluetooth接続機能付きコードレスモーター、低侵襲歯髄切断術向けレーザーユニット、AI統合根尖位置測定器に支えられ、年平均成長率7.25%で成長する見込みです。機械補助式根管充填ガンは3次元充填を迅速化し、高件数の診療所に訴求します。欧州連合が使い捨てファイルへの移行を推進するにつれ、単位当たりの利益率が圧縮される一方でユニット数量が増加し、垂直統合された包装ラインを持つ企業が恩恵を受けます。

エンドユーザー別:クリニックが主導、学術機関が急成長

歯科クリニックは2025年の歯内療法市場規模の58.53%を生み出し、主要な収益チャネルであり続けています。インド、ブラジル、米国の企業チェーンは大幅な数量割引を交渉し、機器の標準化を推進し、個人開業医との技術格差を拡大しています。学術・研究機関は年平均成長率8.85%で拡大しており、2024年以降に大学院の定員を3分の1以上増加させた中国およびインドの政府助成金に支えられ、CBCT、レーザー、AIシステムの早期採用を促進しています。歯科病院は成長が緩やかながらも、高度なイメージングと顕微鏡を必要とする複雑な再治療や外科的症例を担当し、症例あたりの支出を高水準に維持しています。この二極化により、クリニックは件数のエンジンとして、大学は技術のインキュベーターとして位置付けられます。

技術別:手動が継続、AIナビゲーションが変革

手動器具は2025年の歯内療法市場シェアの36.13%を依然として占めており、特に単純な単根管歯において低コストと臨床医の習熟度によって支えられています。回転式プラットフォームは、ハンドファイルの触覚フィードバックを模倣するコードレスモーターに助けられ、多根管臼歯で主流となっています。レーザー補助アプローチは2万5,000米ドルを超える設備コストと専門的なトレーニング要件のためニッチにとどまっていますが、小児歯髄切断術での支持が高まっています。米国および欧州で医療機器ソフトウェアとして承認されたAIガイドナビゲーションは、2031年にかけて年平均成長率9.7%で拡大し、米国歯内療法学会で発表された初期試験において処置エラーを低減し根管充填の質を15%改善します。普及は地域によって大きく異なり、北米の専門診療所がリードする一方、多くの新興市場はパイロット段階にとどまっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2025年の世界収益の37.23%を占めました。米国は年間1,500万件の処置を実施し、AIナビゲーションおよびレーザーシステムの採用をリードしていますが、再治療および補助的CBCTイメージングに対する償還は依然として一貫していません。カナダの公私混合モデルは二層市場を生み出しており、メキシコの国境都市はFDA承認機器を50%低い費用で提供することで米国のデンタルツーリストを引き付けています。

アジア太平洋地域は、中間層所得の上昇と政府のインフラ整備推進に牽引され、2031年にかけて年平均成長率8.51%で成長する見込みです。中国は農村部の市町村向けに回転システムと根尖位置測定器を補助し、都市部と農村部の医療格差を縮小しています。インドは毎年2,000人以上の新たな歯内療法専門医を輩出し、処置能力を高めています。タイとマレーシアはISO認証サプライチェーンと国際的に訓練された臨床医を組み合わせ、デンタルツーリズムの魅力を支えています。オーストラリアは使い捨て義務化を検討しており、再使用可能ファイルからの移行を加速させ消耗品の回転率を高める可能性があります。

欧州は感染管理を優先しており、ドイツとフランスは使い捨てファイルコストの70%〜80%を償還し、民間および病院の両設定での採用を促進しています。英国のNHS予算制約は基本的なケアと民間のプレミアムサービスの間の格差を維持しています。南欧の都市は、より低価格でありながらCEマーク取得機器を求める北欧の患者を受け入れています。中東は医療多様化計画の下で歯科ハブへの投資を行っており、南アフリカの民間セクターは南欧と同様の速度で回転式およびCBCT技術を採用しています。

南米ではブラジルとアルゼンチンを中心に急速な成長が見られ、都市部のチェーンがプロトコルを標準化しています。通貨の変動が輸入を断続的に混乱させますが、CBCTおよびレーザー機器の現地再生市場を育成しています。

競合状況

Dentsply SironaとEnvistaは2025年に世界収益の相当なシェアを共同で保有し、ファイル、モーター、根管充填機器、イメージングにわたるエンドツーエンドのポートフォリオを活用しています。FKG Dentaire、VDW、Micro-Megaは、柔軟性と疲労寿命を高める独自の熱処理と適応形状によりプレミアム回転ファイルの利益率を確保しています。BiolaseとFotonaはレーザーニッチを開拓しており、AIナビゲーションのスタートアップはCBCTデータとリアルタイムの処置ガイダンスを統合し、機器層を断片化しています。ISO 13485認証とFDA 510(k)承認は、欧州のMDRが証拠要件を厳格化した後、特に強力な参入障壁となっています。中国およびインドの受託製造業者は価格面で挑戦し、最大50%の割引でジェネリックファイルを供給し、既存企業に臨床データ、継続教育、デジタルサービス層による差別化を迫っています。

特許活動は活発であり、Dentsply Sironaはニッケルチタン冶金とファイル形状に関して150件以上の有効特許を保有しています[3]米国特許商標庁、「特許データベース検索」、米国特許商標庁、uspto.gov。FKG DentaireのXP-endoシリーズは形状記憶膨張を使用してテーパーフリーの形成を実現し、複雑な再治療での人気を高めています。新興のホワイトスペースには、治癒を促進するバイオアクティブ根管充填シーラー、特定の解剖学的形態に合わせた使い捨てファイルキット、症例記録を在庫管理および償還コーディングに連携するクラウドベースのプラットフォームが含まれます。

歯内療法業界のリーダー企業

Dentsply Sirona

Septodont Holding

Brasseler USA

Envista (Kerr)

Coltene Holding

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:SeptodontはGenENDO1を発売しました。これはMicro-Megaを通じて独占的に流通される新しいファイルシステムで、効率的な根管形成をサポートします。

- 2025年6月:スイスのスタートアップOdneは、OdneClean、OdneCure、OdneFillのFDA承認を受けて米国展開を加速するため、420万スイスフランを調達しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、エンドドンティクス市場を、クリニック、病院、教育機関における一次根管治療、再治療、または外科的歯内療法処置のみを目的として使用される、器具、アペックスロケーター、エンドドンティックモーター、レーザー、ハンドピース、機械補助式根管充填ユニット、ならびにNiTiロータリーファイル、洗浄液、ガッタパーチャ、バイオセラミックシーラーなどの消耗品から世界全体で生み出されるすべての価値と定義する。

スコープ除外:一般歯科用イメージングシステム、インプラント、および矯正装置は対象外とする。

セグメンテーション概要

- 製品タイプ別

- 消耗品

- 歯内療法用バー

- 根管充填材料

- 歯内療法用ファイル・シェーパー

- 洗浄液・潤滑剤

- 器具・機器

- 根尖位置測定器

- レーザー

- 機械補助式根管充填システム

- スケーラー

- その他

- 消耗品

- エンドユーザー別

- 歯科クリニック

- 歯科病院

- 学術・研究機関

- 技術別

- 手動システム

- 回転システム

- レーザー補助歯内療法

- AIガイドナビゲーションシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

次に、北米、欧州、アジア太平洋、および湾岸地域の開業エンドドンティスト、マルチサイト歯科サービス組織の調達責任者、および地域ディストリビューターにインタビューを実施し、二次情報源では把握できないユニット数量、平均販売価格、NiTi採用率、および消耗品の再使用慣行を検証した。

デスクリサーチ

Mordorのアナリストはまず、世界保健機関の口腔衛生データセット、米国歯内療法学会、Eurostatの治療退院ファイル、および歯科消耗品のHSコードを追跡する各国の税関記録などの情報源から貿易および患者ケアの統計を収集した。FDAおよびCEマークデータベースからの規制申請書類は、製品クリアランスをタイプ別にマッピングするのに役立ち、企業の10-K報告書、投資家向け資料、および臨床試験登録簿は収益の内訳とパイプラインの動向を示した。サブスクリプションデータベース、ディール情報向けのDow Jones Factiva、メーカー財務情報向けのD&B Hoovers、特許件数向けのQuestelは、競合および革新に関するシグナルを補完した。その他の公開学術誌は有病率比率および成功率のベンチマークを提供した。このリストは例示であり、数値を裏付けデータギャップを埋めるために多数の追加文献がレビューされた。

市場規模の算定と予測

トップダウンアプローチでは、公開治療統計および輸入額から再構築した処置件数と根管治療1件当たりの平均材料費を使用し、主要サプライヤーからのサンプリングされたASP×数量積み上げによるクロスチェックを実施した。未治療う蝕の有病率、歯科医師対人口比率、可処分所得の成長、NiTiファイルの普及率などの変数がモデルに反映されている。多変量回帰によりこれらのドライバーを2030年まで予測し、公開データが乏しい地域では選択的なボトムアップのチャネルチェックにより地域合計を微調整する。

データ検証と更新サイクル

アウトプットは、独立したシグナル、四半期ごとのメーカー売上、出荷の異常、および為替変動に対して2段階のアナリストレビューを経る。レポートは12か月ごとに更新され、主要な製品ローンチや規制変更によって中間更新がトリガーされる。最終的な公開前監査により、クライアントが最新の見解を受け取ることを保証する。

MordorのエンドドンティクスベースラインがなぜHighな信頼性を持つか

公表された推計値は、企業が異なる製品バスケット、基準年、および更新頻度を選択するため、しばしば乖離する。厳格なスコープ選定、年次更新、およびデュアルトラック検証により、Mordorの数値は安定性と応答性を両立している。

主なギャップ要因としては、消耗品がより広範な歯科機器にバンドルされているかどうか、ブレンドASPではなく定価の使用、および実際の再使用や価格侵食を見逃す限られた一次インタビューが挙げられる。また、すべての収益を年間平均レートでUSDに換算することで、為替ノイズを低減している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 2.05 B(2025年) | Mordor Intelligence | - |

| USD 2.41 B(2024年) | Global Consultancy A | より広いバスケットには一般歯科用バーおよびイメージング消耗品が含まれる |

| USD 1.86 B(2024年) | Research Publisher B | レーザーを除外;地域割引なしの定価に依存 |

| USD 1.76 B(2024年) | Industry Journal C | デバイスのみで消耗品なし;過去のCAGR延長に基づく予測 |

総合すると、この比較は、スコープの違いと価格前提を取り除いた場合、Mordorのベースラインが、意思決定者が再現可能な明確な変数、更新されたデータ、および透明なステップに基づいたバランスの取れた中間点を提供することを示している。

レポートで回答される主要な質問

歯内療法市場の現在の価値はいくらですか?

歯内療法市場の規模は2026年に21億6,000万米ドルに達し、2031年までに28億3,000万米ドルに達する見込みです。

根管治療機器に対する世界的な需要はどのくらいの速度で成長していますか?

総収益は2031年にかけて年平均成長率5.55%で拡大する見込みであり、器具・機器セグメントは消耗品よりも速い成長が予測されます。

2031年にかけて最も高い成長を示す地域はどこですか?

アジア太平洋地域は、デンタルツーリズム拠点、中間層所得の上昇、農村部クリニックへの公的支援に支えられ、年平均成長率8.51%で拡大する見込みです。

最も破壊的な技術セグメントはどれですか?

医療機器ソフトウェアとして承認されたAIガイドナビゲーションシステムは、処置エラーと治療時間を削減することで年率9.7%の成長が見込まれます。

最終更新日: