矯正用消耗品市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

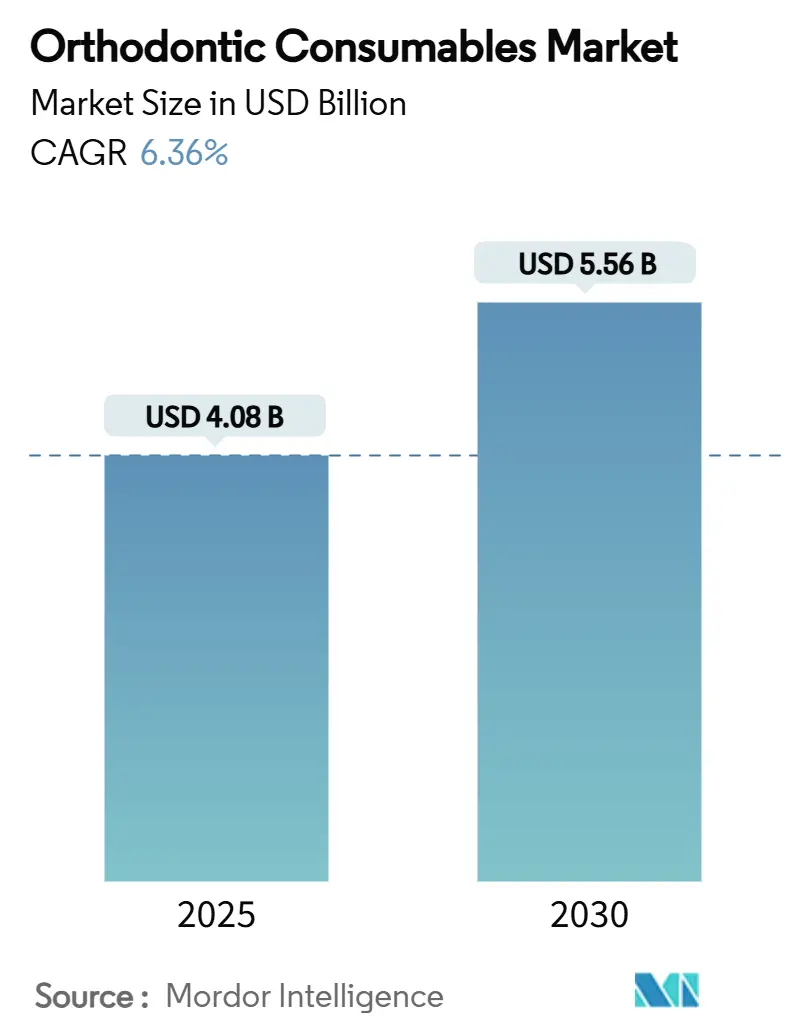

| 市場規模 (2025) | 4.08 十億米ドル |

| 市場規模 (2030) | 5.56 十億米ドル |

| 成長率 (2025 - 2030) | 6.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる矯正用消耗品市場分析

矯正用消耗品市場規模は2025年に40億8,000万米ドルに達し、予測期間中に6.36%のCAGRを反映して2030年までに55億6,000万米ドルに拡大する見込みです。審美的期待の高まり、3Dプリンティングの急速な普及、およびパンデミック後の成人向け処置の急増が相まって、安定した数量成長を後押ししています。北米は広範な保険適用と高い裁量的支出により明確なリーダーシップを維持しており、アジア太平洋地域は大規模な中間所得層が現代的な矯正歯科を受け入れるにつれて最も急速な拡大を記録しています。技術的差別化は現在、AI強化アライナープラットフォームとチェアタイムを短縮するセルフライゲーティングブラケットに集中しており、クリニックは材料廃棄を削減して精度を高めるデジタルワークフローの統合を進めています。同時に、原材料価格の変動や低所得地域における訓練を受けた矯正歯科医の不足が、全体的な成長見通しを抑制しています。

主要レポートのポイント

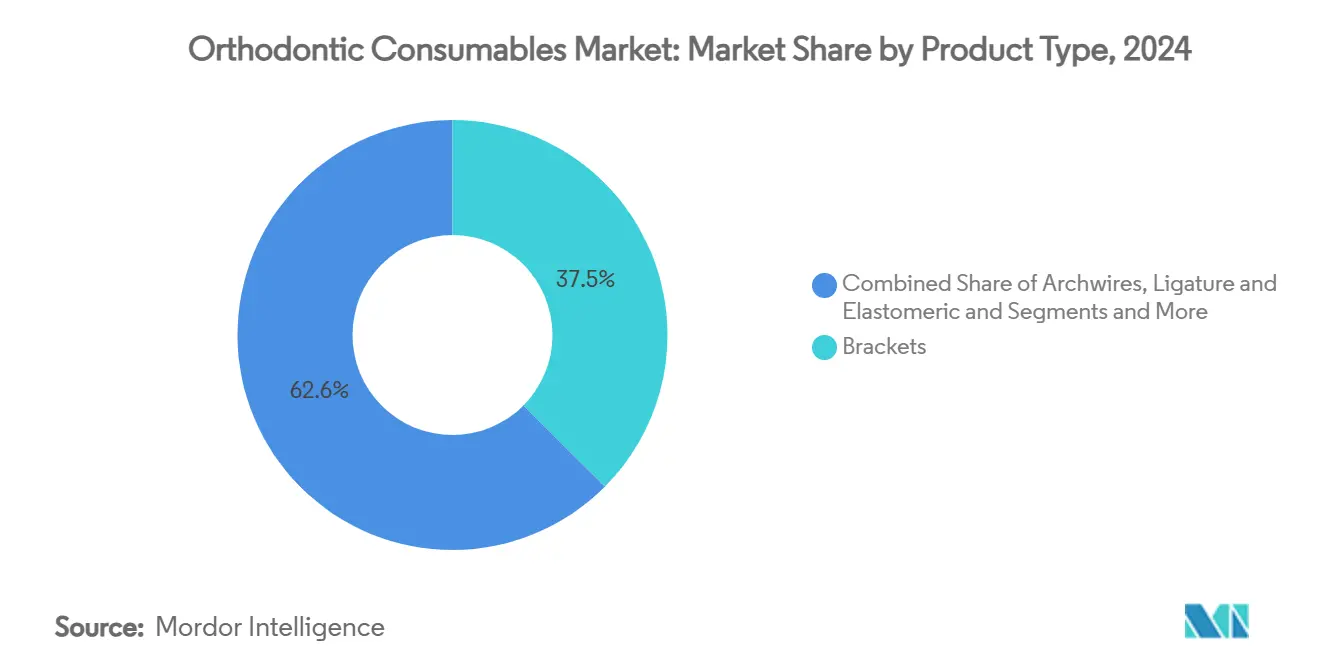

- 製品タイプ別では、ブラケットが2024年の矯正用消耗品市場シェアの37.45%を占め、セルフライゲーティングタイプは2030年までに8.38%のCAGRで成長する見込みです。

- 材料別では、ステンレス鋼が2024年の矯正用消耗品市場規模の44.68%のシェアを占め、セラミック材料は2030年までに9.46%のCAGRで拡大すると予測されています。

- 患者タイプ別では、小児・ティーンエイジャーが2024年の矯正用消耗品市場の61.22%を占め、成人セグメントは2030年までに8.53%のCAGRで拡大しています。

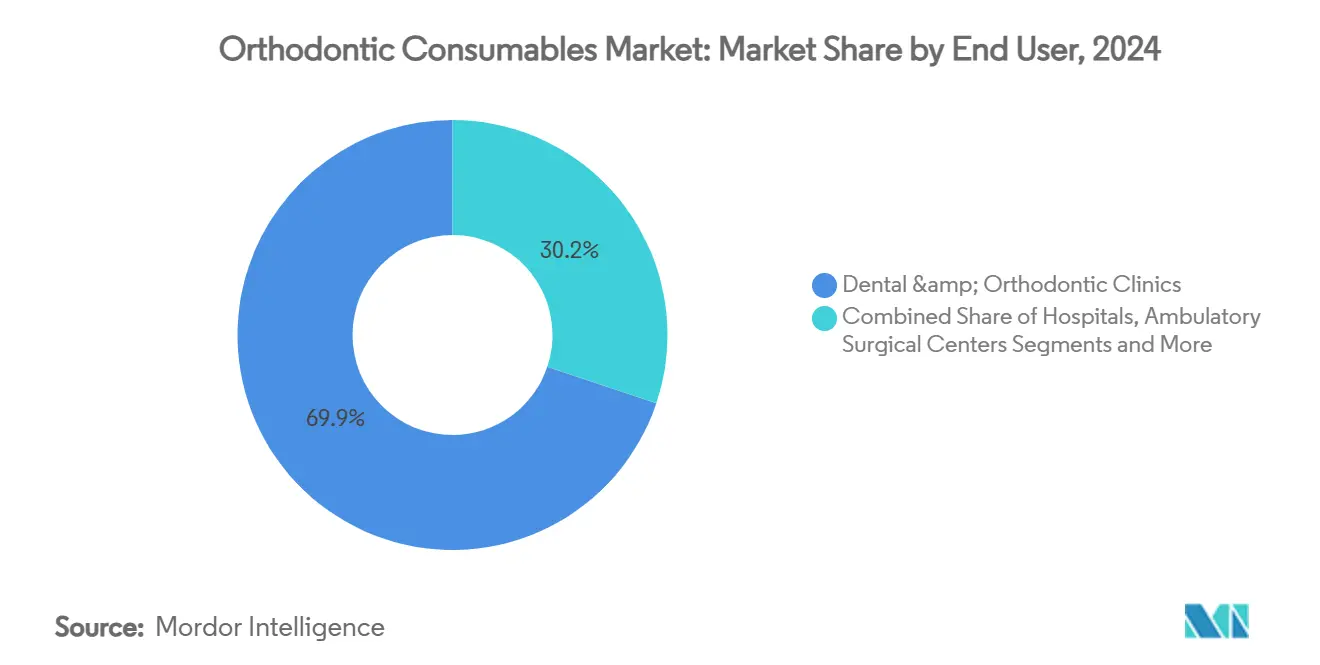

- エンドユーザー別では、歯科・矯正クリニックが2024年に69.85%の収益シェアを獲得し、オンライン対応クリニックは2030年までに9.58%という最高の予測CAGRを記録しています。

- 流通チャネル別では、オフラインディーラーネットワークが2024年に79.47%のシェアで支配的であり、オンラインプラットフォームは2030年までに9.74%のCAGRで成長しています。

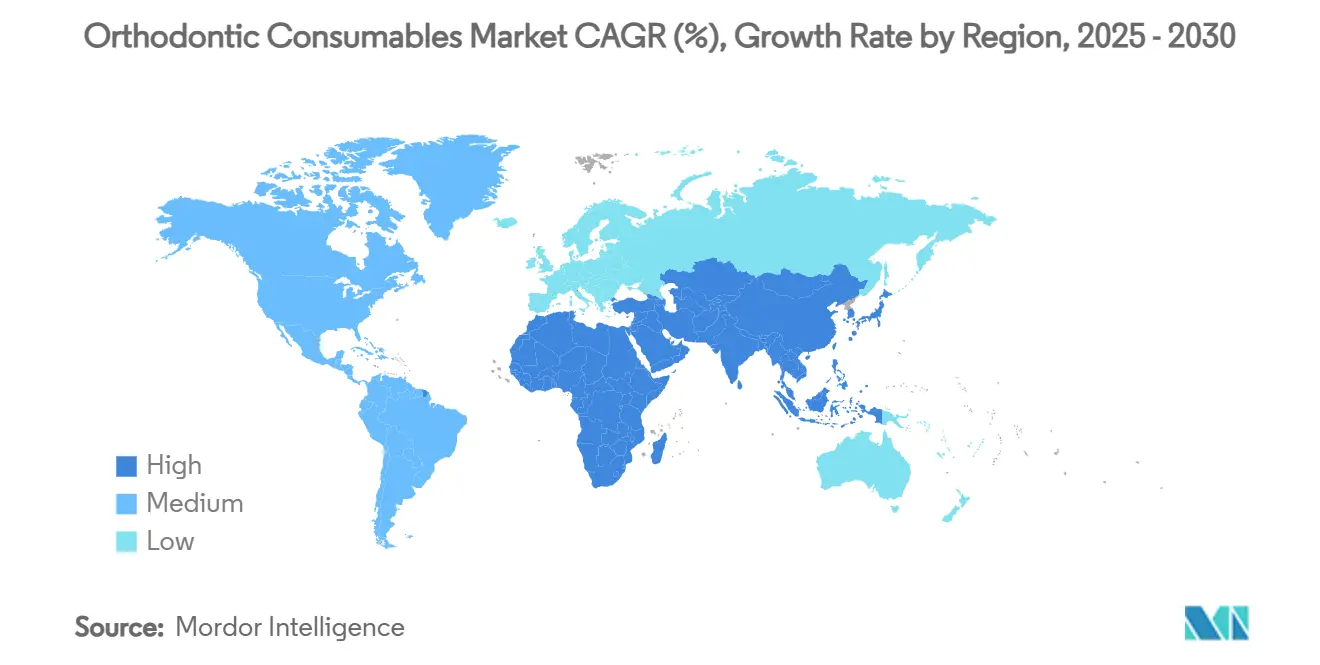

- 地域別では、北米が2024年の矯正用消耗品市場で41.36%のシェアをリードしていますが、アジア太平洋地域は2030年までに8.66%のCAGRで最も速く拡大しています。

世界の矯正用消耗品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不正咬合の有病率の上昇 と審美的関心の高まり | +1.2% | 世界全体(北米・欧州で最も強い) | 長期(4年以上) |

| パンデミック後の成人矯正 処置の急増 | +1.4% | 世界全体、特に北米・欧州 | 短期(2年以内) |

| セルフライゲーティング ブラケットシステムの採用拡大 | +0.8% | 北米・欧州; アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 矯正用消耗品の デジタルワークフローとの統合 | +1.1% | 北米・欧州がリード; アジア太平洋地域が追随 | 中期(2~4年) |

| 歯科保険制度改革による 適用範囲の拡大 | +0.9% | 北米・欧州; 一部の新興市場 | 長期(4年以上) |

| ソーシャルメディア主導の矯正歯科ツーリズムによる 近期的な急成長 | +0.7% | 世界の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不正咬合の有病率の上昇と審美的関心の高まり

不正咬合は現在、中国だけで推定2億6,000万人の小児を含む膨大な小児コホートに影響を与えており、矯正療法に対する基礎的な需要を持続させています。[1]Xiaobing Li、「小児における不正咬合の小児矯正療法に関する専門家コンセンサス」、Nature、nature.com審美的意識の高まりは成人の治療意欲をますます高めており、Z世代の72%がオンラインで笑顔を積極的に比較し、美容処置に平均2,960米ドルを費やす意向を示しています。ソーシャルプラットフォームはこれらの嗜好を増幅させ、消費者の関心を低プロファイルのセラミックブラケットやクリアアライナーへと向けています。施術者は、純粋に機能的な介入閾値から選択的な美容受容へと着実にシフトしていることを報告しており、矯正用消耗品市場を拡大させています。公衆衛生の専門家は、早期介入が生涯にわたる不正咬合発生率を低下させる経路であることを強調しており、長期的な消耗品需要を裏付けています。需要の高まりと審美的期待の上昇が相まって、製品ミックスを視覚的に目立たない患者固有のソリューションへと再形成しています。

セルフライゲーティングブラケットシステムの採用拡大

パッシブセルフライゲーティングブラケットは摩擦を低減し治療期間を短縮します。臨床レビューでは、整列中に上顎切歯の傾斜が+5.2°、下顎切歯の傾斜が+4.8°であることが指摘されています。[2]Corinna Seidel、「パッシブセルフライゲーティングブラケットによる矯正治療中の切歯の傾斜変化」、Journal of Clinical Medicine、mdpi.comダモンプラットフォームは、機械式ヒンジから患者の快適性を向上させる低プロファイルクリップへと移行する反復的な設計改良を示しています。CAD/CAMおよびオフィス内3Dプリンティングにより、ワイヤー調整を削減するカスタマイズされたスロット寸法が可能となり、クリニックの収益性が向上しています。採用の勢いはチェアタイムの節約とエラストメリクス交換の減少を反映していますが、従来型ブラケットに対する明確な優位性についての科学的コンセンサスは依然として複雑です。メーカーはパッシブクリップの耐久性と変色に強い審美的コーティングへの投資を継続しており、矯正用消耗品市場における摩擦のないバイオメカニクスへの段階的なシフトを示しています。

パンデミック後の成人矯正処置の急増

矯正歯科医の70%以上が成人症例数の増加を報告しており、スクリーン露出の増加やビデオ会議が歯列の整列を際立たせることが需要の要因として挙げられています。AIを活用したリモートモニタリングにより、臨床医はバイオメカニクスの管理を維持しながら来院回数を減らすことができ、成人のスケジュール上の制約に対応しています。マイクロ骨穿孔などの高度な補助手段は、歯根吸収リスクを高めることなく歯の移動速度を月1.02mmの3倍に加速させ、成人の治療スケジュールをより予測可能にしています。成人はビデオ通話で目立たないクリアアライナーやセラミックブラケットを好み、プレミアム消耗品の需要を牽引しています。治療期間の延長と高価格材料の使用により患者一人当たりの収益が向上し、矯正用消耗品市場に持続的な押し上げ効果をもたらしています。

矯正用消耗品のデジタルワークフローとの統合

エンドツーエンドのデジタルワークフローにより、既製部品が当日中にカスタマイズされた装置に変換されます。口腔内スキャンの精度は治療計画において98%に達し、AIによる歯牙セグメンテーションもその精度に匹敵します。3Dプリンターは変色に強く繰り返し可能な力の適用を実現する患者固有のアライナーアタッチメントを製造します。CAD/CAMプラットフォームは接着強度を向上させデボンディングを簡素化するカスタマイズされたブラケットベースを生成します。このシフトにより、矯正用消耗品業界において消耗品は交換可能なコモディティではなく、データ駆動型のプレミアム資産として再位置付けられています。クリニックがチェアサイドプリンターを採用するにつれて、ソフトウェア、プリンター、および検証済み材料をバンドルするサプライヤーは、施術者のリードタイムを短縮しながら継続的な収益を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における 償還のギャップ | -0.7% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 原材料価格の上昇(ニッケルチタン、 セラミック) | -0.9% | 世界全体、北米・欧州で最も強い影響 | 中期(2~4年) |

| 消費者直販アライナーモデルに対する 臨床的反発 | -0.6% | 北米・欧州; 世界的に波及 | 短期(2年以内) |

| 低所得地域における 熟練矯正歯科医の不足 | -0.8% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における償還のギャップ

多くの中間所得経済圏では保険適用が依然として不均一であり、選択的な矯正歯科治療を妨げる自己負担を強いています。パレスチナでの全国調査では、小児の65%が介入を必要としていることが判明しましたが、費用の障壁によりアクセス率は低いままです。[3]H. Amro、「パレスチナの小児における不正咬合有病率に関する包括的全国調査」、BMC Oral Health、biomedcentral.comポーランドとチリでの同様の嗜好調査では、成人コホートがDIYアライナーよりも矯正歯科医の監督下での治療を好み、品質のために高い価格を受け入れるものの、依然として限られた償還によって制約されていることが示されています。政府プログラムは急性疾患を優先することが多く、矯正歯科は資金援助を受けられないままです。その結果、未充足ニーズが他の地域で高まる中でも、矯正用消耗品市場は先進地域に集中しています。メーカーは、より包括的な保険制度が整備されるまで、価格に敏感な地域での数量上限に直面しています。

原材料価格の上昇(ニッケルチタン、セラミック)

インドネシアの製錬所が生産を一時停止したことでニッケルチタン合金の供給が混乱し、矯正用ワイヤーのコストが急激に上昇するリスクにさらされています。航空宇宙分野からのチタン需要が医療用購買者を圧迫し、セラミック部品メーカーは設備能力の限界近くで操業しており、調達リスクが高まっています。ステンレス鋼市場は地政学的緊張と関税の影響を受けており、米国では一部の輸入歯科用品に54%の関税が課せられ、クリニックとサプライヤーの単位利益率を圧迫しています。生産者は調達先の多様化と表面コーティング代替品の探索で対応していますが、合金の認定と規制上のハードルが商業的な展開を遅らせています。持続的な価格変動は慎重な在庫管理を強いるとともに、完成品価格を押し上げ、矯正用消耗品市場の下流需要を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:効率性の向上がセルフライゲーティングシステムを牽引

ブラケットは2024年の矯正用消耗品市場シェアの37.45%を占め、固定療法のアンカーコンポーネントとしての役割を強調しています。アーチワイヤー、特に超弾性ニッケルチタン設計は、初期整列フェーズを短縮する継続的な軽力を提供する不可欠な補完品であり続けています。リガチャーとエラストメリクスは、精密な回転制御が必要な場合に依然として支持されていますが、一部の施術者は現在、複雑なトルク修正にのみその使用を限定しています。

セルフライゲーティングブラケットは、クリニックがチェアタイムの短縮と摩擦低減の恩恵を享受するにつれて、8.38%のCAGRで拡大しています。パッシブクリップ設計は患者の快適性を向上させ衛生管理を簡素化する一方、CAD/CAMカスタムスロットはワイヤー調整と緊急来院を削減します。メーカーは研究開発をより薄い金属プロファイルと変色に強いセラミックハウジングに向けており、成人の審美性に注力する施術者を差別化するプレミアムオプションのパイプラインを生み出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

材料別:審美的セラミックがステンレス鋼との差を縮める

ステンレス鋼は2024年の矯正用消耗品市場規模の44.68%を占め、耐久性、加工性、およびコスト効率の面で支持されています。ニッケルチタン合金は超弾性回復が求められる状況でステンレス鋼を補完し、ポリマーブレンドは変色耐性と弾性記憶を加えることでクリアアライナーブームを牽引しています。

セラミックブラケットは、成人が歯の色調に合う低プロファイルの装置を優先するにつれて、9.46%のCAGRを記録しています。最近の配合は破壊靭性と透明度を向上させ、従来の信頼性に関する懸念を克服し、中程度の力を要する症例で金属フリーのオプションを提供できるようにしています。TiN-Cuナノコーティングなどの表面処理はさらにスチール部品を強化しており、セラミックの勢いの中でシェアを守るために確立された金属がハイテクアップグレードを採用していることを示しています。

患者タイプ別:成人の勢いが小児コアを補完

小児・ティーンエイジャーは2024年の矯正用消耗品市場シェアの61.22%を確保しており、確立された紹介パターンと歯科発育中に介入することの臨床的利点を反映しています。抜歯や口蓋拡大を含む予防プロトコルは、このコホートにおけるブラケットとアーチワイヤーの高い需要を引き続き支えています。

成人治療は8.53%のCAGRで拡大しており、より長い治療期間とプレミアムなクリアまたはセラミックソリューションを通じて増分収益を加えています。AIガイドによるリモートモニタリングやマイクロ骨穿孔技術などのワークフロー支援ツールは、予測可能なスケジュールを求める多忙な専門家の間での受容性をさらに高めています。人口統計的ミックスは、高い数量の小児開始症例と高い価値の成人コースを組み合わせることで、矯正用消耗品市場規模を拡大させています。

エンドユーザー別:ハイブリッドクリニックがデジタル監視を統合

歯科・矯正クリニックは2024年の矯正用消耗品市場規模の69.85%を獲得し、保険との整合性と確立されたチェアサイドの専門知識に支えられています。病院は多職種連携を必要とする症候群性または外科的症例を引き続き担当しており、特殊なアーチワイヤーとアンカレッジユニットへの需要を維持しています。

オンライン対応クリニックは、監督を損なうことなく対面予約を削減するAIモニタリングを組み込むことで、9.58%のCAGRを記録しています。消費者直販の高プロファイルな失敗事例を受けた規制当局の院内診断への主張が、症例の流れをこれらのハイブリッドモデルへと向け直し、消耗品の数量を増やしながら臨床基準を強化しています。その結果、供給契約はデジタル計画ソフトウェアとハードウェアをバンドルして施術者のロイヤルティと長期的なスループットを確保することが増えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:電子商取引がディーラーリーチを圧迫しつつも補完

オフラインディーラーネットワークは2024年の矯正用消耗品市場規模の79.47%を支配しており、技術サポート、トレーニング、およびジャストインタイム在庫の面で評価されています。高度な接着システムやスタッフ認定が必要な3Dプリンターをクリニックが評価する際には、対面でのデモンストレーションが依然として重要です。

オンラインプラットフォームは、購買者が定型的なブラケット、ワイヤー、および補助品の透明な価格設定と迅速な履行を求めるにつれて、9.74%のCAGRで拡大しています。主要ディストリビューターは現在、ストアフロントを包括的なデジタルマーケットプレイスに拡張し、翌日配送とリモート製品チュートリアルを組み合わせてサービス品質を維持しています。デュアルチャネルアプローチは広範なアクセスを確保しながら、施術者がコモディティ品目の電子商取引による節約を活用し、リスクの高い購入には専門家のガイダンスを維持できるようにしています。

地域分析

北米は2024年の矯正用消耗品市場で41.36%のシェアを保有しており、強力な保険適用とプレミアム療法の広範な採用に支えられています。ただし、輸入合金に対する最近の関税引き上げはコスト圧力を加え、国内製造を促進する可能性があります。米国では成熟したアライナー普及が見られ、カナダは新たな公的歯科給付を活用してアクセスを拡大しています。

アジア太平洋地域は、中国とインドが選択的医療への中間所得層の支出を拡大するにつれて、最速の8.66%のCAGRを記録しています。中国だけで不正咬合を持つ2億6,000万人の小児が存在し、高度なアライナーへの旺盛な需要を示しています。地域メーカーはローカルの3Dプリンティングを活用して低コストでカスタムメイドの部品を供給しており、新たな生産拠点を開設する国際ブランドを補完しています。

欧州は厳格な品質規制とエビデンスに基づく診療文化に支えられて着実な拡大を示しています。ドイツの顎矯正外科の手術件数は年間2.5%増加しており、包括的な矯正治療への受容度の高まりを確認しています。欧州全体の持続可能性への優先事項が、リサイクル可能な包装とエコフレンドリーなブラケット材料への関心を促進しています。

競合環境

競争は中程度ですが、主要サプライヤーがAI計画、3Dプリンティング、および迅速な物流を統合するにつれて統合に向かう傾向にあります。Align TechnologyによるCubicureの買収は大量カスタマイズ能力を向上させ、Solventumはチェアサイドでの適用を簡素化するプリントアライナーアタッチメントを発表しました。OrmcoのSparkプラットフォームはBiteSync Class II矯正装置とエナメル質を保護する樹脂フリーの接着を導入しています。KLOwen Orthodonticsなどのベンチャー支援の新規参入者は、カスタムセルフライゲーティング金属ソリューションを拡大するための新たな資金を確保しており、ニッチな精密ハードウェアへの投資家の信頼を反映しています。世界的な市場では、SmileDirectClubの破産とDentsply SiraonaによるByteの販売停止を受けて消費者直販アライナーモデルが後退しており、チェアサイド診断に対する規制当局の主張を強調しています。確立されたサプライヤーは現在、品質ケアの義務を満たし専門家の信頼を維持するために、リモートモニタリングを院内ケアの代替ではなく補助として位置付けています。中規模企業は、大規模なインフラを複製することなくリーチを拡大するために、ソフトウェアとトレーニングパッケージをバンドルしたフルサービスディーラーとの流通提携を結ぶことで対応しています。

ニッケル、チタン、セラミックの価格変動は、コストを安定させるための戦略的調達取り決めとセカンダリーサプライヤー認定プログラムを促しています。大手企業は垂直統合または長期供給契約を通じてリスクをヘッジし、中小企業はパフォーマンスと入手可能性のバランスをとるために銅ニッケルチタンなどの代替合金を探索しています。知的財産ポートフォリオは、治療計画のためのAIアルゴリズムへとハードウェアを超えて拡大しており、データ所有権を報いる新たな競争上の堀を生み出しています。

大手サプライヤーは、地域の審美的規範と価格帯に合わせた製品を提供する地域専門企業に十分な余地を残しています。これらの企業は多くの場合、急成長するオンラインチャネルと軽い規制の枠組みを活用して段階的なイノベーションを導入しています。全体として、競争は矯正用消耗品市場全体において純粋な製品優位性からプラットフォームの深さ、サービス統合、およびサプライチェーンの回復力へとシフトしています。

矯正用消耗品業界のリーダー企業

Envista Holdings

Solventum

Align Technology

Dentsply Sirona

Straumann Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Ormco Corporationが米国でSparkリテーナーおよびBiteSync Class II矯正装置を発売しました。

- 2025年4月:Ormco CorporationがEtchFreeボンディング(樹脂フリー接着システム)を発表しました。

- 2025年4月:Angel Alignerが米国初の製造施設を開設し、小児ケア向けのKiDアライナーシステムを発表しました。

世界の矯正用消耗品市場レポートの範囲

| ブラケット |

| アーチワイヤー |

| リガチャー・エラストメリクス |

| 接着剤・ボンディング剤 |

| バンド・バッカルチューブ |

| その他(セパレーター、スプリングなど) |

| ステンレス鋼 |

| ニッケルチタン(Ni-Ti) |

| セラミック |

| ポリマー・複合材料 |

| 小児・ティーンエイジャー |

| 成人 |

| 歯科・矯正クリニック |

| 病院 |

| 外来手術センター |

| 学術・研究機関 |

| オフライン小売・ディーラーネットワーク |

| オンラインプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ブラケット | |

| アーチワイヤー | ||

| リガチャー・エラストメリクス | ||

| 接着剤・ボンディング剤 | ||

| バンド・バッカルチューブ | ||

| その他(セパレーター、スプリングなど) | ||

| 材料別 | ステンレス鋼 | |

| ニッケルチタン(Ni-Ti) | ||

| セラミック | ||

| ポリマー・複合材料 | ||

| 患者タイプ別 | 小児・ティーンエイジャー | |

| 成人 | ||

| エンドユーザー別 | 歯科・矯正クリニック | |

| 病院 | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 流通チャネル別 | オフライン小売・ディーラーネットワーク | |

| オンラインプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 矯正用消耗品市場の現在の規模はどのくらいですか?

矯正用消耗品市場規模は2025年に40億8,000万米ドルに達し、2030年までに55億6,000万米ドルに達すると予測されています。

2. どの製品カテゴリーが世界の売上をリードしていますか?

ブラケットは最大のカテゴリーであり続け、2024年の収益の37.45%を占めています。

3. なぜアジア太平洋地域が最も成長の速い地域なのですか?

急速な都市化、中間所得層の拡大、および審美的意識の高まりが、アジア太平洋地域の需要において8.66%のCAGRを牽引しています。

4. デジタルワークフローは消耗品需要をどのように変えていますか?

3DプリンティングとAI駆動の計画により、標準部品が当日中にオンサイトで製造されるカスタマイズされた装置に変換され、プレミアムな患者固有の材料への需要が高まっています。

5. 市場成長を遅らせる可能性のあるリスクは何ですか?

原材料価格の変動、新興経済圏における償還のギャップ、および低所得地域における訓練を受けた矯正歯科医の不足が、より広範な普及を抑制する可能性があります。

最終更新日: