透明矯正市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.69 十億米ドル |

| 市場規模 (2031) | 15.66 十億米ドル |

| 成長率 (2026 - 2031) | 12.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる透明矯正市場分析

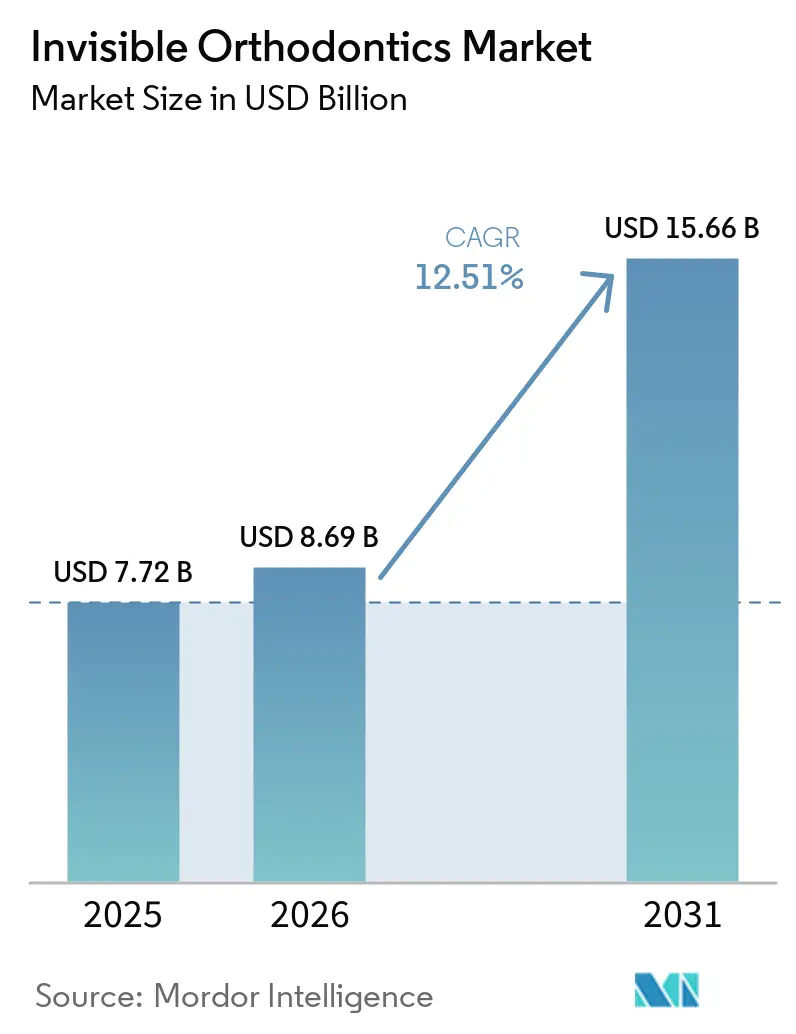

透明矯正市場規模は2025年に77.2億米ドルと評価され、2026年の86.9億米ドルから2031年には156.6億米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは12.51%です。

需要は、ティーンエイジャーおよび働く成人の審美的期待、AI支援治療計画の臨床的精度、そして保険会社が目立たないソリューションへの償還に積極的になっていることを軸に展開しています。Dentsply SironaがByteを撤退させた後、競争力学は引き締まり、規制リスクが消費者の好みと同様に強くチャネル選択を形成するようになったことを示しています。一方、特許の失効は価格圧力を招き、既存企業は独自ポリマーおよびチェアタイムを短縮する統合ソフトウェアへの投資を促しています。地域別の成長は分岐しています。北米は依然として収益の中心ですが、アジア太平洋地域は可処分所得の上昇と矯正歯科の普及率の低さを背景に、最も急峻な数量増加をもたらしています。

主要レポートのポイント

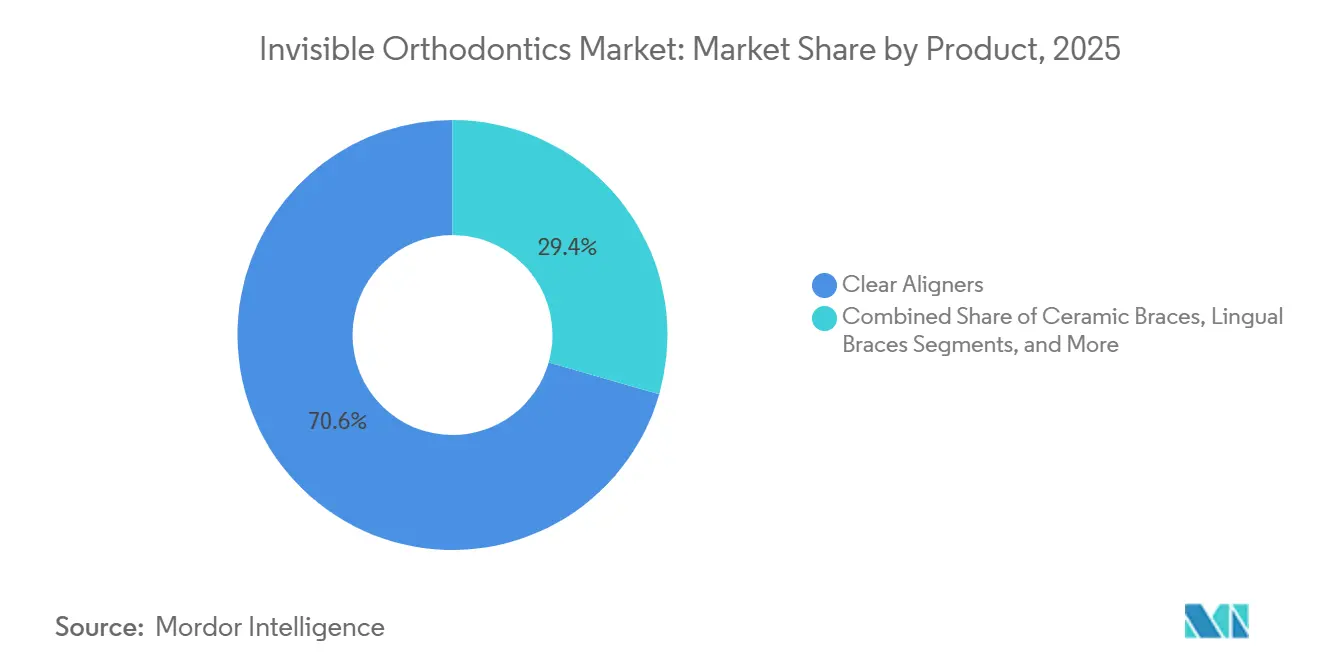

- 製品カテゴリー別では、クリアアライナーが2025年の透明矯正市場シェアの70.56%を占め、一方でリンガルブレースは2031年にかけて18.25%のCAGRで成長すると予測されています。

- 材料別では、熱可塑性ポリウレタンが2025年の透明矯正市場規模の47.53%を占め、PETGは2031年にかけて20.85%のCAGRで拡大すると予測されています。

- 患者グループ別では、ティーンエイジャーが2025年の数量の51.63%を占め、成人は2026年〜2031年にかけて19.87%のCAGRで成長すると予測されています。

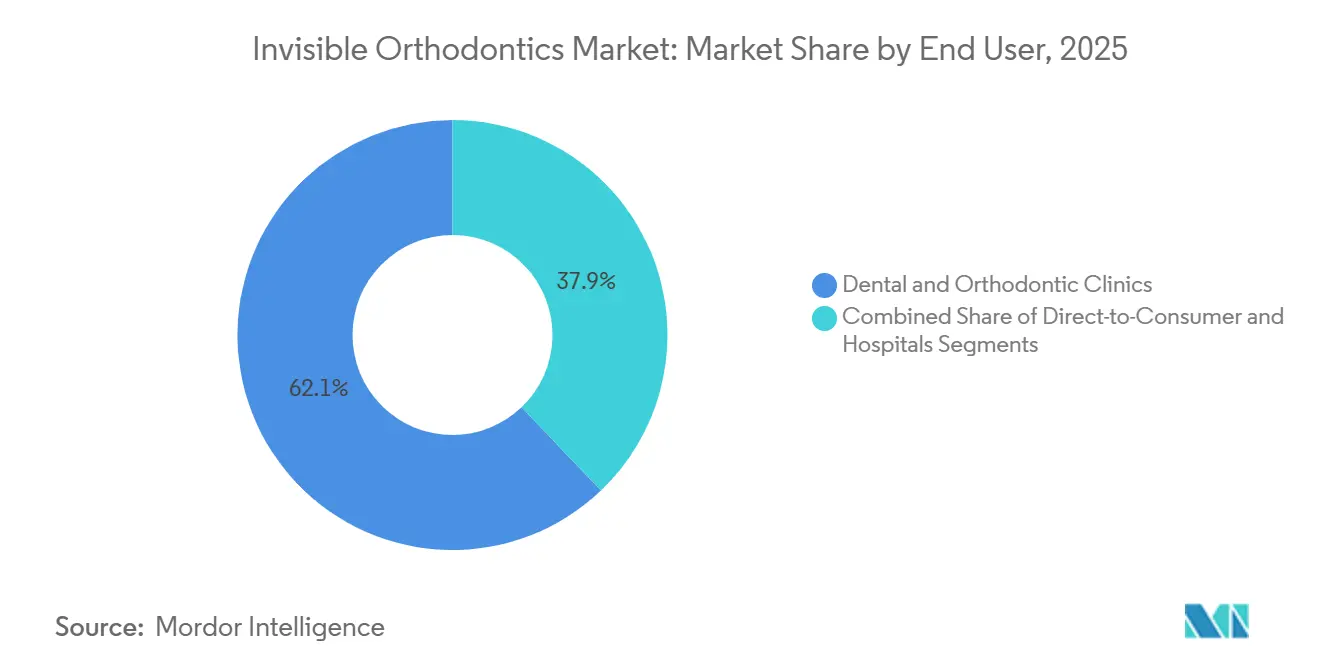

- エンドユーザー別では、歯科・矯正クリニックが2025年の収益の62.13%を生み出しましたが、ダイレクト・トゥ・コンシューマーサービスは2031年にかけて19.7%のCAGRが見込まれています。

- 販売チャネル別では、歯科医主導のオフィス内チャネルが2025年の透明矯正市場シェアの68.13%を占め、郵便注文/オンラインサービスは2031年にかけて最も急峻な21.51%のCAGRを示しています。

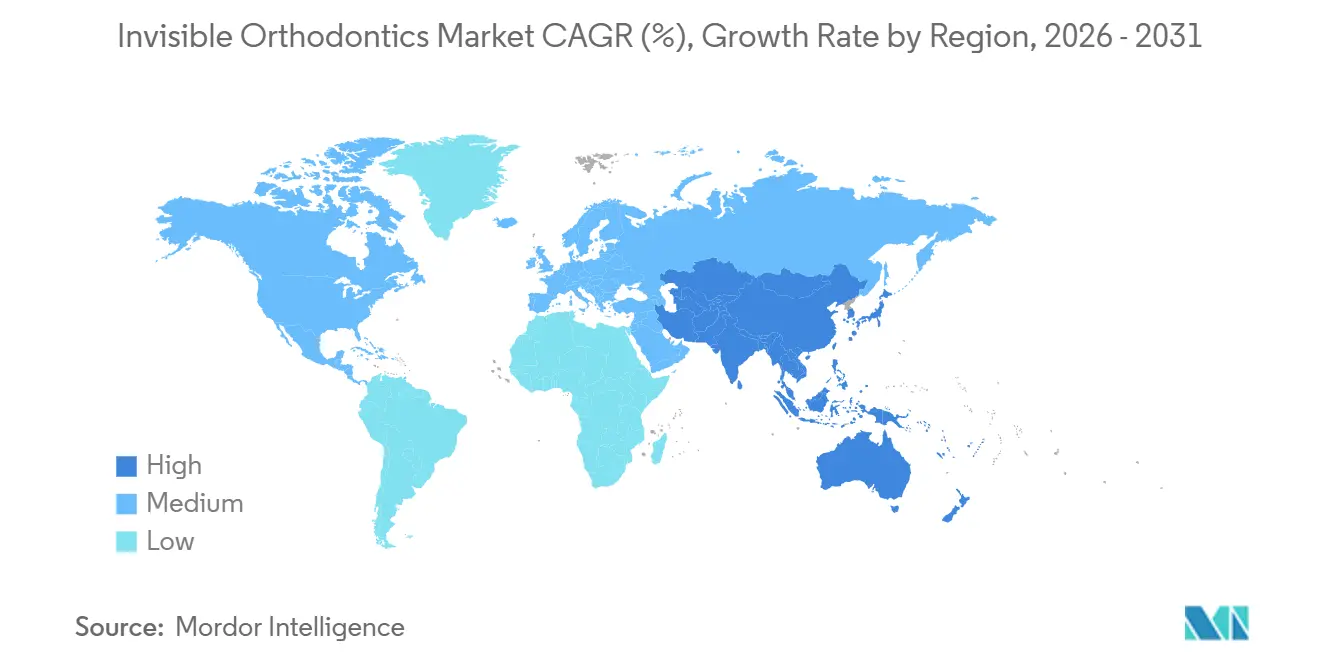

- 地域別では、北米が2025年の収益の43.13%でリードし、アジア太平洋地域は2031年にかけて21.81%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

見えない矯正歯科市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不正咬合の有病率と審美意識 | +2.8% | アジア太平洋地域およびラテンアメリカの都市部に集中するグローバル | 長期(4年以上) |

| AI駆動の3D計画と印刷がカスタマイズを加速 | +2.3% | 北米および欧州連合、アジア太平洋地域の主要都市での早期導入 | 中期(2〜4年) |

| OECD市場における矯正歯科保険適用の拡大 | +1.9% | OECD諸国、特に米国、ドイツ、英国 | 中期(2〜4年) |

| 遠隔矯正歯科とリモートモニタリングがアクセスを拡大 | +2.1% | グローバル、北米および西欧で最も強い | 短期(2年以内) |

| 生体吸収性および「スマート」ポリマーアライナーが装着サイクルを短縮 | +1.7% | 北米および欧州連合、日本および韓国でのパイロットプログラム | 長期(4年以上) |

| 新興市場における雇用主負担の歯科給付が成人の利用を促進 | +1.6% | アジア太平洋地域(中国、インド)、ラテンアメリカ(ブラジル、メキシコ) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不正咬合の有病率と審美意識

世界人口の半数以上が何らかの形の不正咬合を呈しており、クラスIが51.9%、クラスIIが23.8%、クラスIIIが6.5%となっています。ソーシャルメディアの可視性により、矯正歯科は単なる臨床的介入ではなくライフスタイルの向上として再定義されています。オーストラリアでは、2024年に青少年の31.7%が矯正歯科サービスを受け、80.6%が民間クリニックを選択しており、審美的改善のために自己負担する意欲を示しています。Align Technologyは累計2,010万件以上の症例を治療しており、専門職が日常のビデオ通話に溶け込む目立たない矯正を求めるにつれ、成人の数量は増加し続けています。「ステルス」ソリューションへの好みが、多くの都市市場でクリアアライナーとリンガルブレースが従来の金属ブラケットに取って代わった理由を説明しています。

AI駆動の3D計画と印刷がカスタマイズを加速

コーンビームCTスキャンの人工知能セグメンテーションは現在、ダイス類似係数0.92以上を達成し、手動ランドマーキング時間を最大20%削減し、小規模診療所のスループットを向上させています。Tera Harz TC-85などの樹脂からアライナーを直接3D印刷することでサーモフォーミングが不要となり、製造期間を10日から48時間に短縮しています。LuxCreoとAngelalignは2025年10月にActiveMemory形状回復ポリマーを発表し、必要なステージ数をほぼ半分に削減できると主張しています[1]企業リリース、「LuxCreoとAngelalignの戦略的パートナーシップ発表」、LuxCreo、luxcreo.com。このようなワークフローの効率化によりチェアタイムが解放され、クリニックはスタッフを比例的に増やすことなくより多くの症例を受け入れることができます。より速いターンアラウンドと高い精度が患者満足度を強化し、それによって口コミ紹介とソーシャルメディアでの推薦を促進します。

OECD市場における矯正歯科保険適用の拡大

米国とドイツの生涯矯正歯科上限額は2024年に3,000〜4,000米ドルに上昇し、歴史的な上限の約2,000米ドルから増加しており、不正咬合が咀嚼と発話に影響するという保険会社の認識を反映しています。ノルウェーの改革により成人の自己負担費用が60%削減され、25〜40歳の利用率が18%増加しました。フレキシブル・スペンディング・アカウントは、免許を持つ歯科医が監督する場合にクリアアライナー治療を償還するようになり、クリニック主導の経路に数量を誘導しています。償還が拡大するにつれ、歯科医監督チャネルがシェアを統合し、予測可能な症例品質と強固なフォローアップコンプライアンスを支援しています。

遠隔矯正歯科とリモートモニタリングがアクセスを拡大

Dental Monitoringなどのプラットフォームにより、毎週のスマートフォンスキャンとAI評価が可能となり、オフィス内受診を50%削減しています。インドの矯正歯科医1人が現在、デジタルで200〜300件の同時症例を監督できるようになり、従来のプロトコルの80〜100件から大幅に増加しています。AlignはバーチャルチェックインをInvisalign Goに統合し、一般歯科医が単純な症例を管理できるようにし、これまで十分なサービスを受けていなかった人々へのリーチを拡大しています。一部の米国の州では少なくとも1回の対面診察を義務付けていますが、デジタルと対面の両方の監督を提供するハイブリッドモデルは、利便性と臨床的安全性のバランスをとるため主流になりつつあります。

見えない矯正歯科市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と限られた償還 | -1.4% | グローバル、新興市場(インド、東南アジア)で深刻 | 中期(2〜4年) |

| 新興市場における訓練を受けた矯正歯科医の不足 | -1.1% | アジア太平洋地域(インド、インドネシア)、サブサハラアフリカ | 長期(4年以上) |

| ダイレクト・トゥ・コンシューマーアライナービジネスモデルへの規制強化 | -0.9% | 北米、欧州連合(米国の州レベルの執行でより厳格) | 短期(2年以内) |

| 特許失効による価格侵食とマージン圧縮 | -0.8% | グローバル、北米と中国で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い治療費と限られた償還

北米では、典型的なクリアアライナープログラムの費用は3,000〜8,000米ドルであり、保険の上限が依然として約2,000米ドルにとどまっていることを考えると、中央値以下の収入の世帯には大きなギャップが残ります。インドとインドネシアはさらに深刻な経済的格差に直面しており、一人当たりGDPが4,000米ドル未満であるため、矯正歯科は高所得の都市部消費者に限定されています。無利子分割払いプランは存在しますが、治療が18ヶ月を超える場合はデフォルトリスクが高くなります。より広いアクセスは、症例あたりの製造コストを1,500米ドル以下に抑えることにかかっており、そのためにはより大規模な印刷工場、自動化、および安価な原料が必要です。

新興市場における訓練を受けた矯正歯科医の不足

インドは年間約300人の矯正歯科医を輩出しており、14億人の人口に必要な3,000〜4,000人には遠く及びません[2]データ部門、「世界保健機関グローバル保健労働力統計」、世界保健機関、who.int。中国も認定専門家が1万人未満であり、スキルが沿岸の大都市に集中し、内陸部の省は限られたカバレッジしかありません。認知度が高まる中でも、この不足が症例開始を遅らせています。デジタル監督モデルは助けになりますが、ほとんどの規制当局は診断と治療計画が専門家の範囲内にとどまることを主張しています。研修医の定員を増やすには年数がかかるため、業界はAI駆動の計画と一般歯科医のトレーニングに頼って人材不足を埋める必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

見えない矯正歯科市場セグメント分析

製品別:

クリアアライナーが優位を維持しながらリンガルブレースが加速クリアアライナーは2025年の収益の70.56%を生み出し、透明矯正市場における取り外し可能なトレイの中心的役割を強化しました。しかし、リンガルブレースはCAD/CAMカスタマイズがチェアサイドでの調整を削減するにつれ、固定装置の中で最も速い18.25%のCAGRを記録すると予測されています。セラミックブラケットは耐久性を必要としながらも多少の目立たなさを重視するティーンエイジャーの間でニッチを保ち、真空成形リテーナーは治療後のフェーズを支配しています。リンガルシステムの透明矯正市場規模は、ソフトウェア誘導のブラケット配置が労働集約度を下げるにつれ、急激に拡大する見込みです。LightForceによる直接3D印刷セラミックブラケットは、全体的な積極的治療期間を40%短縮し、スループットに注力する診療所にアピールしています。

リンガルシステムはまた、インハウスミリングが主流になるにつれてコンポーネントコストが低下することで恩恵を受けています。硬い外殻と柔らかい内層を組み合わせた多層アライナー設計は、より良い力の分散をもたらし、予測可能性を向上させ、修正を削減します。リテーナーも進化しています。患者のコンプライアンスリスクを排除する接着型バリアントは、より高い初期費用にもかかわらず採用が増えています。これらの変化は、透明矯正市場がもはや単一の支配的なモダリティに依存するのではなく、カスタムフィットソリューションのパレットに依存するようになることを示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:

TPUがリード、PETGが台頭熱可塑性ポリウレタンは2025年に47.53%のシェアを占めました。これは、その弾性記憶が応力緩和に対抗し、一定の力の供給を維持するためです。PETGは原材料コストの低さと優れた熱成形性により、大規模な印刷工場にとって魅力的であることから、20.85%のCAGRで急増すると予測されています。ポリカーボネートは硬さに関連する不快感により地位を失い、一方でZendura FLXなどの独自ブレンドは14日間の装着サイクルで初期透明度の92%を維持し、汎用PETGの78%を上回っています。PETGに関連する透明矯正市場規模は、工場がスクラップ率の削減を求めるにつれて拡大すると予測されています。

ActiveMemoryポリマーは体温でトレイの形状をリセットする形状回復メカニズムを導入し、力の持続性を効果的に2倍にし、ステージ数を半減させる可能性があります。直接印刷樹脂はまだコストと生体適合性の制約に直面していますが、複雑な症例に対して当日配送を可能にし、都市部のブティッククリニックにとって競争上の優位性となっています。原料の多様性が広がるにつれ、透明矯正市場は装着サイクルの長さ、光学的透明度、および生体適合性によってさらにセグメント化されるでしょう。

患者グループ別:

ティーンエイジャーが依然として主流、成人が追い上げティーンエイジャーは2025年の症例の51.63%を占め、頭蓋顔面成長調節の従来のタイミングと一致しています。成人の利用は雇用主負担の給付とソーシャルメディアによるキャリア中期の矯正歯科ケアの正常化に後押しされ、19.87%のCAGRで成長するでしょう。成人における透明矯正市場シェアは、バーチャルコンサルテーションが業務時間の中断を減らすにつれて上昇し続けるでしょう。小児(7〜12歳)は現在最も小さなスライスを形成していますが、早期介入プロトコルが普及するにつれて拡大しています。

成人はより高いコンプライアンスを示し、青少年の1日18〜20時間に対して平均21〜22時間装着しており、これによりサイクル期間が短縮されます。Angelalignのカラーフェードコンプライアンスインジケーターを備えたティーン専用製品は、パイロット研究で青少年の遵守率を25%改善しました。このような行動的な後押しは、成果を維持しブランドの評判を守るために引き続き重要です。

エンドユーザー別:

クリニックが優位を維持しながらダイレクト・トゥ・コンシューマーモデルが拡大歯科・矯正クリニックは2025年の収益の62.13%を貢献し、監督治療に対する保険会社の義務によって支えられています。ダイレクト・トゥ・コンシューマープラットフォームは19.7%のCAGRが予測されていますが、最近の規制強化により、多くの米国の州では純粋な郵便注文モデルは維持できなくなっています。したがって、クリニック経路に関連する透明矯正市場規模は回復力を維持し、一方でダイレクト・トゥ・コンシューマー事業者はハイブリッドな店舗プラス遠隔医療コンセプトへと転換しています。

クリニックチャネルは症例あたりより高い収益を実現しています。バンドルされた診断と修正がスコープを広げるため4,000〜6,000米ドルであり、ダイレクト・トゥ・コンシューマーの1,800〜2,500米ドルの価格帯とは対照的です。病院は軽微ではありますが、外科医と矯正歯科医が複雑な骨格矯正のために連携する学際的ケアとして着実な成長が見込まれています。AlignのCostcoとのコラボレーションとEnvistaのSpark製造拡大は、既存企業が小売リーチとオフィス内監督を組み合わせて増分数量を獲得する方法を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:

歯科医主導の経路が依然として優勢歯科医主導のオフィス内チャネルは、臨床的信頼と保険要件がそれらを固定しているため、2025年の販売の68.13%を支配しました。郵便注文およびオンラインルートは21.51%のCAGRが予測されていますが、コンプライアンスを維持するために必須の事前スキャン訪問をますます組み込むようになり、純粋なバーチャルワークフローをハイブリッドなものに変えています。透明矯正市場はチャネルの二極化を示しています。複雑な症例は監督された環境に流れ、一方で単純な間隔や軽度の叢生はオンラインで対応可能なままです。

Alignの倉庫ベースのスキャニングポイントとEnvistaの臨床医トレーニングエコシステムは、長期的にはオムニチャネル配送への収束を示しています。コンプライアンスの枠組みが厳格化するにつれ、歯科医主導のモデルはさらに信頼性を高め、品質成果を保護し、専門家協会が報告する有害事象リスクを軽減します。

地域分析

北米の見えない矯正歯科市場

北米は2025年の収益の43.13%を生み出しており、青少年における矯正歯科普及率が60%を超え、雇用主負担プランにおける成人の採用が増加していることに支えられています。Alignは2025年第1四半期にグローバルで642,000件以上のケースを出荷し、そのうち約55%がこの地域から発生しており、不可視性に特化したモダリティの持続的な成熟を示しています。連続型アライナーに関するADA基準の最近の公表により、小規模ラボのコンプライアンスコストが上昇し、供給が資本力のあるメーカーへと傾いています。カナダは有利な保険条項を通じて段階的な成長を加えており、一方で米国からメキシコへの越境歯科ツーリズムが地域のケース件数を押し上げています。

アジア太平洋の見えない矯正歯科市場

アジア太平洋地域は、中国やインドなどの人口大国において矯正歯科普及率が5%未満にとどまっているため、世界最高となる21.81%のCAGRを達成すると予測されています。Angelalignは、現地化されたソフトウェアと米国ブランドより30%低い価格設定により国内シェアを拡大しながら、収益を多様化するために米国施設も開設しています。Straumannは2024年第3四半期に中国での口腔内スキャナーの活発な販売を報告しており、デジタルスキャニングがアライナー治療の入口であることから、これは先行指標となっています。2024年に1億4,701万米ドルと評価されたオーストラリア市場は、充実した保険償還と審美歯科への文化的重視の両方を反映し、28.67%のCAGR潜在力を示しています。

欧州、ラテンアメリカ、中東およびGCCの見えない矯正歯科市場

欧州はミッドティーンのシェアを保持しており、ドイツ、英国、フランスが取扱量を主導しています。官民混合保険が青少年ケースを補助しており、フレキシブルな支出メカニズムが一般化するにつれて成人の採用も増加しています。Straumannによる2024年のDr.Smileの売却は、MDR主導のコンプライアンスコストを背景に、プロフェッショナルチャネルへの回帰を示すものでした。スペインやイタリアなど南欧市場は、低い基盤から高い成長率を示しています。ラテンアメリカと中東はそれぞれ小さなシェアを占めていますが、強みのある分野が見られます。ブラジルでは年間約140万件の矯正歯科ケースが開始されており、GCC諸国は高い可処分所得に支えられたプレミアム支出を維持しています。

競争環境

Align Technologyは2025年のクリアアライナー収益の大きなシェアを維持しましたが、コア特許が失効し競合他社が価格で下回るにつれ、透明矯正市場は緩和されています。Alignの平均販売価格は2020年の1,400米ドルから2025年第1四半期の1,240米ドルに低下しており、競争激化の証拠となっています。2024年の2,750万米ドルの独占禁止法和解と2025年のAngelalignに対するITC申し立ては、防御的な法的姿勢を強調しています。Envistaは2024年中に120,000人以上の臨床医をトレーニングし、物流の遅延を大幅に削減する診療所内生産モデルであるSpark on Demandを発表しました[3]アナリストチーム、「Envista Holdings Corporation 2024年次報告書」、Envista、envistaco.com。Straumannは2025年10月にSmarteeとのソフトウェアパートナーシップを締結し、治療セットアップ時間を20分に短縮し、ハードウェアの差別化からデジタルスピードへと転換しました。

小規模な破壊者はニッチな提案に注力しています。LightForceは受診回数を40%削減すると約束する3D印刷セラミックブラケットを提供し、LuxCreoのActiveMemoryポリマーは形状回復化学を活用してステージ数を半減させることを目指しています。規制の進化は深い品質管理システムを持つ企業に有利です。米国食品医薬品局の21 CFR第872条と欧州連合の医療機器規則(MDR)は広範な市販後サーベイランスを要求し、参入障壁を高めています。中国と韓国の価格に敏感な臨床医は依然として汎用ミルに引き寄せられており、グローバルブランドはソフトウェアの予測可能性、材料の透明性、および臨床サポートを強調することを余儀なくされています。透明矯正産業はこのように、ハードウェアから統合スキャナー、AI計画、リモートモニタリングがブランドエクイティの決定的な強化要因となる総合的な治療エコシステムへと転換しています。

透明矯正産業リーダー

Align Technology Inc.

SmileDirectClub

Dentsply Sirona

Solventum Corporation

Envista Holdings(Ormco)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた見えない矯正歯科市場の企業

- Align Technology

- American Orthodontics

- Angelalign Technology Inc.

- Avinent Group

- Byte by Dentsply Sirona

- Candid Co.

- ClearPath Orthodontics

- DB Orthodontics

- Dentsply Sirona

- Envista

- G&H Orthodontics

- Great Lakes Dental Technologies

- Henry Schein

- Straumann Group

- SCHEU-DENTAL GmbH

- Smartee Denti-Technology

- SmileDirectClub

- Solventum Corporation

- Sunshine Smile GmbH (DrSmile)

- TP Orthodontics

- WonderSmile

- Zendura Dental

見えない矯正歯科市場における最近の業界動向

- 2025年10月:LuxCreoとAngelalignは、アライナーの総ステージ数を40〜50%削減することを目標としたActiveMemory形状回復ポリマーの商業化に向けたパートナーシップを発表しました。

- 2025年10月:Straumann GroupとSmartee Denti-Technologyは、セットアップ時間を2時間から20分に短縮するAIベースの治療計画ソフトウェアを共同開発することに合意しました。

見えない矯正歯科市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、不可視矯正装置市場を、歯科クリニック、病院、および新興のダイレクト・トゥ・コンシューマーチャネルにおいて、不正咬合の矯正を目的として処方、製造、または販売されるクリアアライナー、セラミックブレース、リンガルブレース、およびほぼ目立たないリテーナーから生み出されるすべての価値と定義する。これらの装置は、透明ポリマーまたは歯の色に合わせたブラケットを使用することで、医療監督下での歯の移動を実現しながら視覚的な影響を低減する。

スコープ除外:固定式金属ブレース、従来型アーチワイヤー、および補助的なチェアサイド器具は、本調査の価値プールの対象外とする。

セグメンテーション概要

- 製品別

- クリアアライナー

- 単層PETG

- 多層TPU

- セラミックブレース

- 多結晶

- 単結晶

- リンガルブレース

- CAD/CAMカスタマイズ

- 標準ブラケット

- リテーナー

- 真空成形クリアリテーナー

- 接着型リテーナー

- クリアアライナー

- 材料別

- 熱可塑性ポリウレタン(TPU)

- PETG

- ポリカーボネート

- その他(PP、PVC、コポリエステル)

- 患者グループ別

- 成人

- ティーンエイジャー

- 小児

- エンドユーザー別

- 歯科・矯正クリニック

- 病院

- ダイレクト・トゥ・コンシューマープラットフォーム

- 販売チャネル別

- 歯科医主導のオフィス内

- 郵便注文/オンライン

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の矯正歯科医、一般歯科医、ポリマーシートサプライヤー、およびCAD-CAMソフトウェアインテグレーターにインタビューまたはアンケートを実施した。これらの議論により、チェアあたりのアライナースループット、実際のケース受諾率、地域別ASPの分散、およびオフィス内3Dプリンティングの導入意向が明確化され、モデルを三角測量する前にデスク調査の結果を検証し、データのギャップを補完することが可能となった。

デスク調査

WHO口腔衛生統計、米国矯正歯科学会(American Association of Orthodontists)の患者統計、Eurostatの歯科支出ファイル、ならびにアライナーキットおよびセラミックブラケットを対象とするHSコード902121およびHS 902129のUN Comtrade輸入コードなどの公開データセットを用いて、世界的な疾病負担と治療動向のマッピングから着手した。企業の10-K、投資家向け資料、および臨床ジャーナル(Journal of Orthodontics、Angle Orthodontist)は、平均ケース開始数と価格帯のベンチマーク設定に活用した。Mordorアナリストがアクセスする有料リポジトリ、特に企業収益に関するD&B Hooversおよび熱可塑性シートに関する特許動向のQuestelは、競合および技術革新シグナルを補完した。このリストはレビューした二次資料の例示であり、網羅的なものではない。

市場規模の算定と予測

トップダウンの有病率から需要への構造は、国レベルの不正咬合発生率から始まり、治療普及率と保険カバー率でフィルタリングし、その結果得られる処置プールに混合ASPを乗じる。選択されたボトムアップの検証として、クリニックのケース集計、出荷集計、およびサンプリングされた材料コストスタックを重ね合わせて合計値を照合する。主要なモデルドライバーには以下が含まれる: - AAOおよびFDIが報告する年間新規ケース開始数 - ASPに影響を与える成人対ティーン比率の変化 - 取り外し可能なブレース内でのクリアアライナーのシェア - 設備能力を示すスキャナーおよび3Dプリンターの設置台数 - 自己負担額に影響する償還上限。多変量回帰とシナリオ分析を組み合わせて、これらの変数を2030年まで予測する。ボトムアップの入力値が+/-7%を超えて乖離する場合、より文書化されたデータストリームに向けて調整される。

データ検証と更新サイクル

アウトプットは出荷、特許、および収益シグナルとの差異スクリーニングを受け、異常値はアナリストによる再確認と専門家へのコールバックを引き起こす。レポートは年次で更新され、規制変更や主要製品ローンチなどの重要なイベント後には中間更新が行われ、クライアントが最新の検証済み見解を受け取れるよう保証する。

Mordorの不可視矯正装置ベースラインが信頼性を持つ理由

研究者が製品ミックス、地理的集計、ASP前提、および更新頻度を変えるため、公表された推計値はしばしば乖離する。当社の厳格なスコープ選定とデュアルレンズモデリングにより、これらの乖離を低減し、意思決定者に信頼性の高い基準を提供する。

スコープのギャップ、積極的な成長要因、または単一セグメントへの集中が生じると、市場価値が顕著に変動することが比較から示されている。Mordorのバランスの取れたインプットミックス、年次更新、および透明性のある変数ロジックは、戦略的計画立案において最も再現性の高いベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 7.72 B(2025年) | Mordor Intelligence | - |

| USD 7.50 B(2024年) | グローバルコンサルタンシーA | 米国の結果をグローバルにスケールし、エンドユーザーの粒度が限定的 |

| USD 7.94 B(2024年) | 業界団体B | クリアアライナーのみを計上し、セラミックおよびリンガルブレースを除外 |

| USD 8.39 B(2025年) | 業界誌C | 積極的なASP圧縮と未検証の28% CAGRを適用 |

スコープのギャップ、積極的な成長要因、または単一セグメントへの集中が生じると、市場価値が顕著に変動することが比較から示されている。Mordorのバランスの取れたインプットミックス、年次更新、および透明性のある変数ロジックは、戦略的計画立案において最も再現性の高いベースラインを提供する。

レポートで回答される主要な質問

2026年の透明矯正市場の価値はいくらでしたか?

透明矯正市場規模は2026年に86.9億米ドルに達しました。

アジア太平洋地域は透明矯正市場でどのくらいの速さで成長していますか?

アジア太平洋地域は2026年から2031年にかけて21.81%のCAGRを記録すると予測されています。

2025年に収益をリードした製品はどれですか?

クリアアライナーは透明矯正市場において2025年の収益の70.56%を占めました。

2025年の流通においてクリニックはどのような役割を果たしましたか?

歯科・矯正クリニックは2025年の収益の62.13%を生み出し、保険会社の規則が監督ケアを優遇するためリーダーシップを維持しています。

新興市場での採用を制限する主要な抑制要因は何ですか?

高い治療費と限られた償還が、低所得地域での大規模採用に対する最も重大な障壁であり続けています。

最終更新日: