歯科用アペックスロケーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

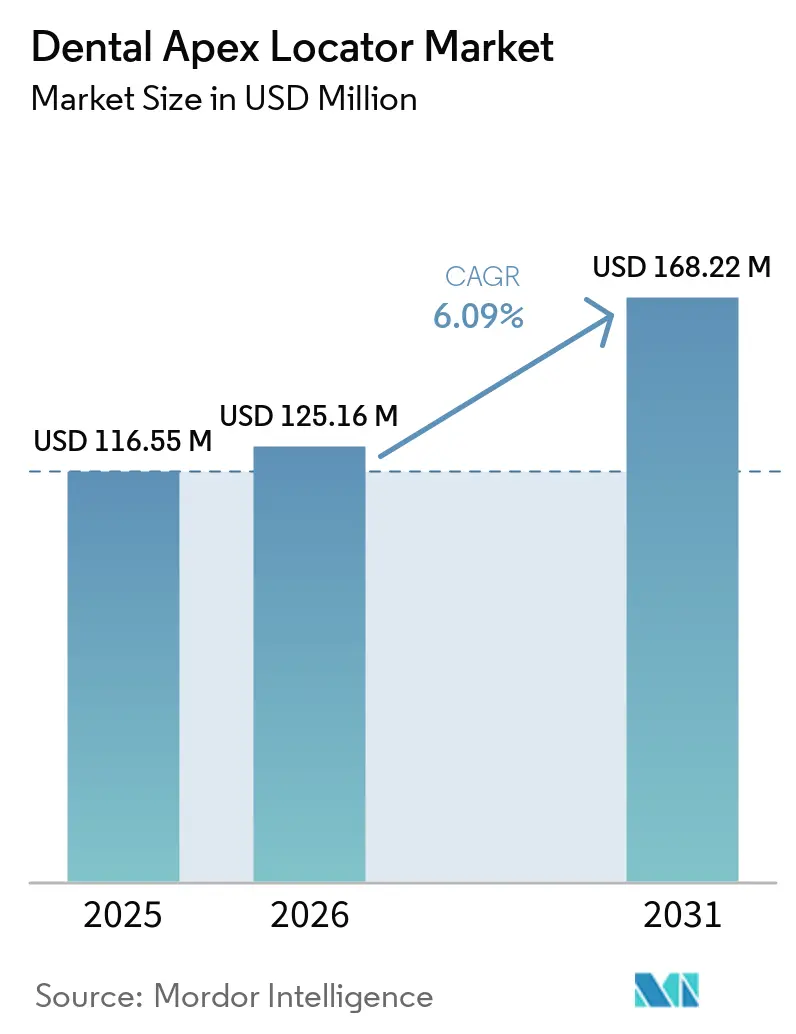

| 市場規模 (2026) | 125.16 百万米ドル |

| 市場規模 (2031) | 168.22 百万米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用アペックスロケーター市場分析

歯科用アペックスロケーター市場規模は、2025年の1億1,655万USDから2026年には1億2,516万USDに増加し、2031年までに1億6,822万USDに達する見込みで、2026年〜2031年にかけてCAGR 6.09%で成長します。

未治療の齲蝕および高齢化人口による処置件数の増加が、高所得国および中所得国における機器需要を持続させています。この軌跡は処置件数の圧力によって支えられており、世界保健機関は2025年時点で20億人以上が永久歯の齲蝕に罹患していることを確認しており、CDCの調査では20〜64歳の米国成人の21%が少なくとも1本の未治療の虫歯を有していることが示されています[1]世界保健機関、「口腔保健ファクトシート」、世界保健機関、who.int。臨床での採用は、アペックスロケーターと根管治療用モーターを組み合わせて椅子時間を短縮し、作業長測定の一貫性を向上させる統合システムへとシフトしています。BluetoothやクラウドシンクなどのConnectivity機能は、複数クリニックおよび紹介ワークフローを支援する文書化・品質保証の価値を付加します。チェア、モーター、イメージングシステムとのデバイスバンドルは新規クリニック建設において一般的であり、価格帯と購入タイミングに影響を与えます。電磁適合性に関する機関方針は、特に心臓植込み型デバイスを有する患者に対して使用シナリオを形成し続けており、民間クリニックと比較して病院での普及を抑制しています。

主要レポートのポイント

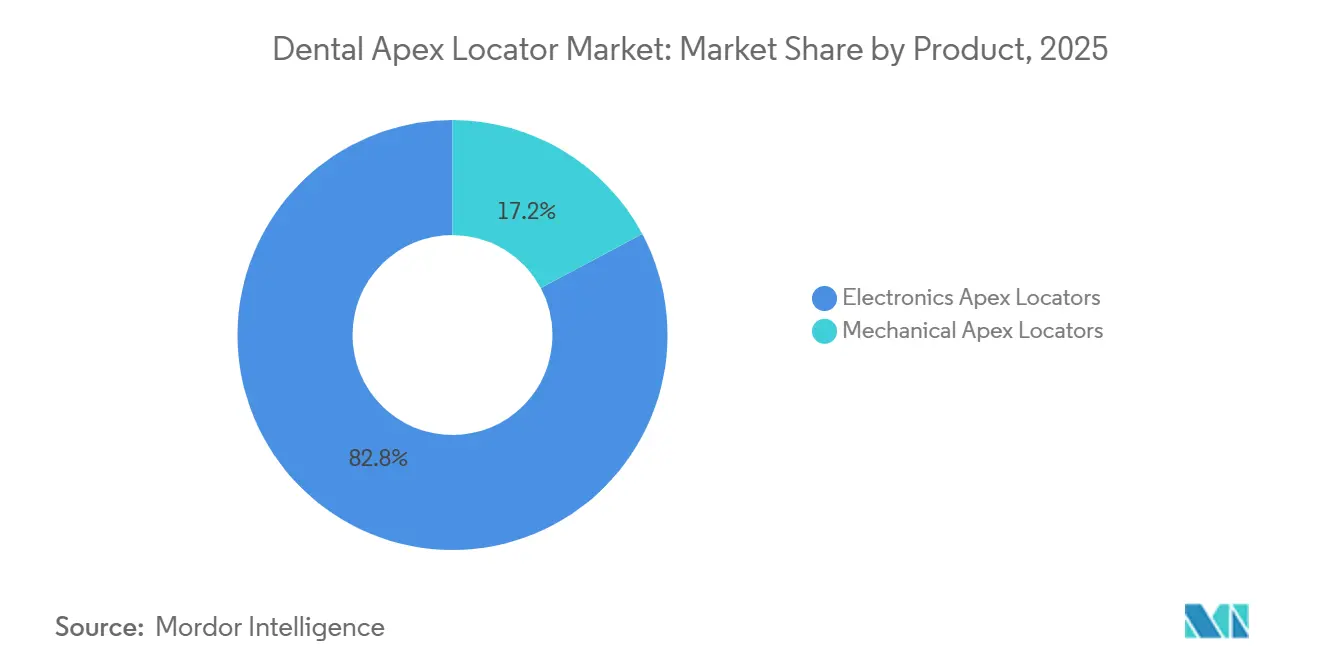

- 製品別では、電子式アペックスロケーターが2025年に82.79%の収益シェアを占め、2031年にかけてCAGR 6.34%で拡大する見込みです。

- 技術別では、インピーダンスベースシステムが2025年に67.90%を占め、2031年にかけてCAGR 7.12%で成長する見込みです。

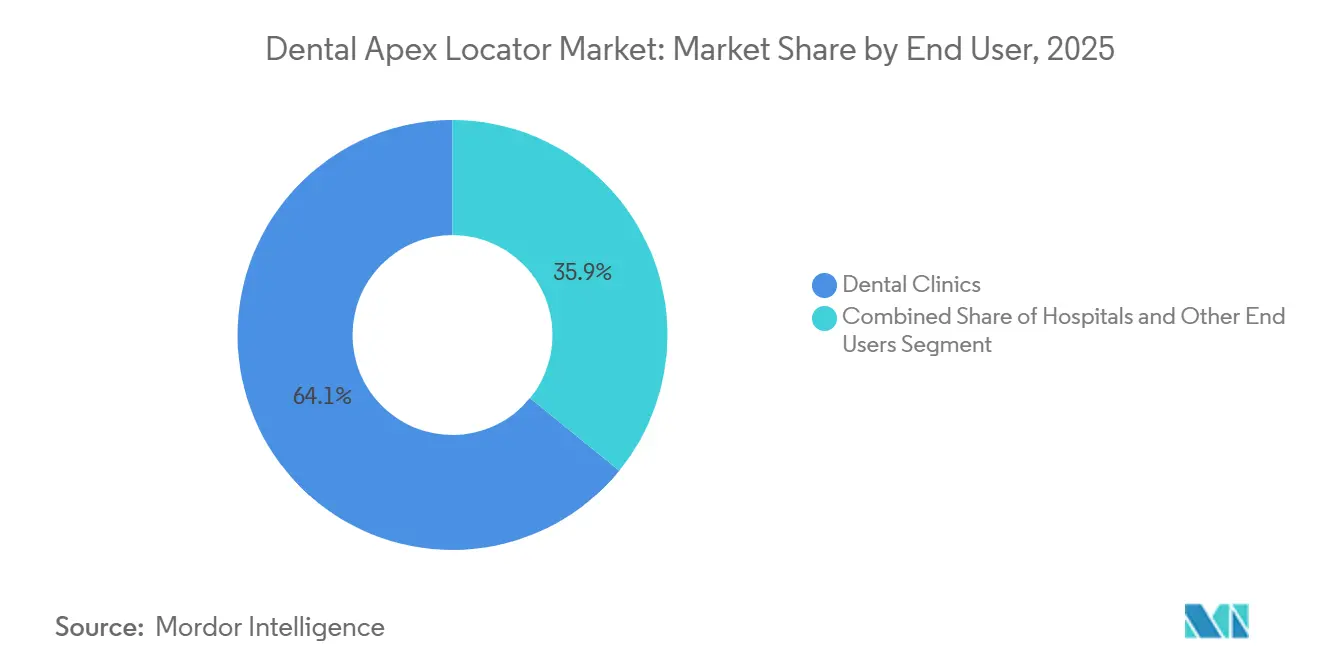

- エンドユーザー別では、歯科クリニックが2025年に64.13%を占め、2031年にかけてCAGR 6.83%で最高成長率を記録する見込みです。

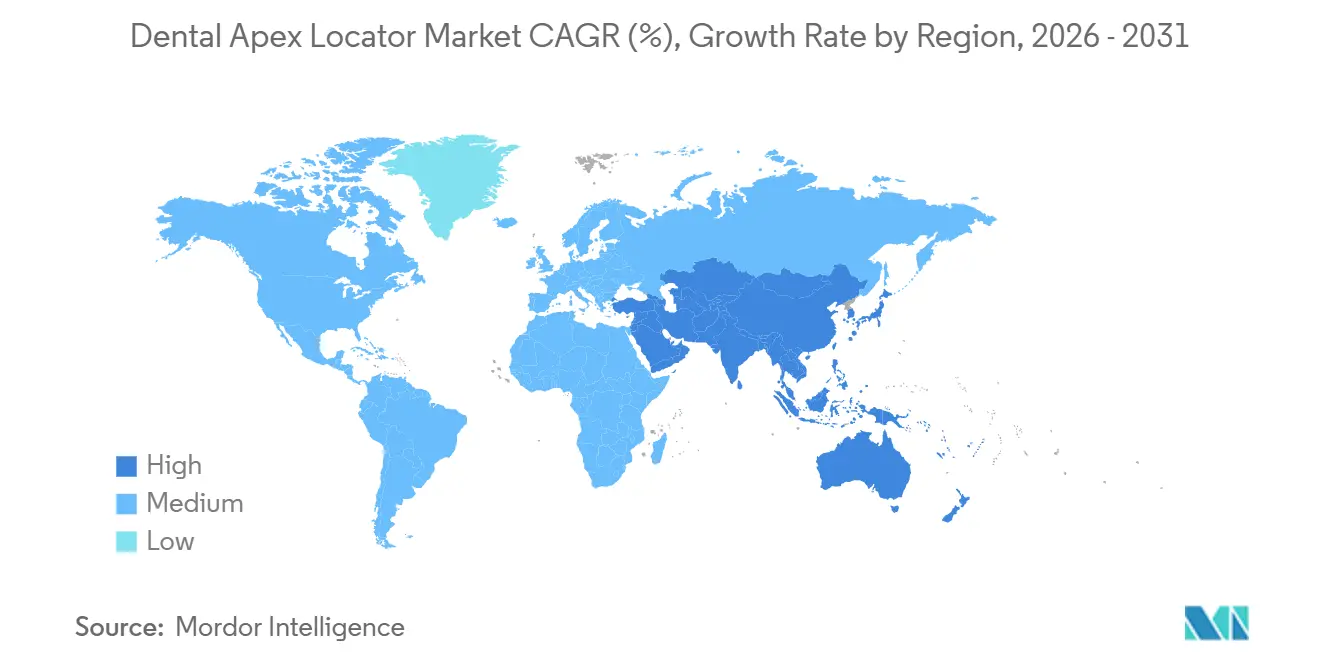

- 地域別では、北米が2025年に44.56%を占め、アジア太平洋地域が2031年にかけてCAGR 7.25%で最速の拡大を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル歯科用アペックスロケーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 齲蝕有病率および高齢化人口による根管治療件数の増加 | +1.8% | 北米および欧州で最も高い強度を持つグローバル | 中期(2〜4年) |

| 根管治療用モーターおよびデジタル歯科との統合によるワークフローと治療成果の改善 | +1.5% | 北米および欧州、アジア太平洋のプレミアムクリニックでの早期採用 | 短期(2年以内) |

| 歯科クリニックの拡大および歯科ツーリズムによる機器普及の促進 | +1.2% | アジア太平洋を中心に中東へ波及 | 長期(4年以上) |

| 歯科教育および継続研修による臨床カリキュラムへのEAL使用の組み込み | +0.9% | 北米および欧州の歯科大学での早期普及を伴う国内 | 長期(4年以上) |

| Connectivity(Bluetooth/クラウド)による文書化およびQAワークフローの実現 | +0.7% | 北米、西欧、都市部アジア太平洋 | 中期(2〜4年) |

| HF伝導モジュールおよび2-in-1アペックスロケーター+パルプテスターによるユースケースの拡大 | +0.5% | 北米および欧州の多専門クリニックを中心にグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

齲蝕有病率および高齢化人口による根管治療件数の増加

歯科齲蝕の高いグローバル負担が、根管治療への安定した症例流入へと転換しており、歯科用アペックスロケーター市場における需要を押し上げています。公衆衛生サーベイランスにより、米国成人の相当数が未治療の虫歯を抱えていることが確認されており、高齢コホートでの有病率はさらに高く、電子的作業長測定と整合する持続的な処置件数を支えています。2026年においても、人口高齢化は構造的トレンドであり続けており、公衆衛生機関は今世紀半ばまでに60歳以上の人口割合が増加すると予測しており、これは時間の経過とともにより複雑な修復・根管治療ニーズと相関しています。専門医主導の診療モデルは米国でより一般的であり、2024年には根管治療処置のより大きな割合を歯内療法専門医が担っており、これは精密ワークフローにおけるアペックスロケーターの使用を強化しています。調査データでも、患者は抜歯よりも根管治療による自然歯の保存を好む傾向が示されており、歯内療法専門医への紹介件数を持続させています。一方、患者の好みは歯の保存へと決定的にシフトしています。2025年のAAE消費者調査では、成人の94%が自然歯の保存を優先し、根管治療を受けた患者の71%が抜歯よりも当該処置を好んだことが示されています[2]米国歯内療法学会、「AAE 2024-2025年次報告書」、米国歯内療法学会、aae.org。これらの要因が相まって、高度なロケーターおよびモーター一体型ロケーターシステムを優先する機器交換サイクルを維持しています。

根管治療用モーターおよびデジタル歯科との統合によるワークフローと治療成果の改善

モーター一体型アペックスロケーターシステムは、長さ測定と形成を効率化し、椅子時間を短縮するとともに、診療室における機器のフットプリントを集約しています。Dentsply SironaのモーターおよびアペックスモジュールはUS認可を取得しており、能動的な器具操作中にリアルタイムの長さ読み取りを可能にし、先行事例に基づく安全性・性能の主張を反映しており、統合設計に対する規制当局の受容を示しています。メーカーは、ブラシレスモーター、トルク制御、プリセットされた根尖目標でのオートリバースをロケーターフィードバックと組み合わせており、手動での一時停止・測定ステップおよびX線確認の必要性を低減しています。その結果、湿潤・乾燥条件を問わず根管交渉が迅速化し、作業長管理の一貫性が向上し、複数回訪問および単回訪問プロトコルにおけるアペックスロケーターの臨床的有用性が高まっています。これらのシステムはまた、イメージング、計画立案、文書化を統合するデジタル歯科エコシステムとも整合し、複数クリニックの運営および紹介連携を支援します。相互運用性が向上するにつれ、統合プラットフォームは歯科用アペックスロケーター市場における専門医および高スループットクリニックのデフォルト選択となっています。

歯科クリニックの拡大および歯科ツーリズムによる機器普及の促進

成長回廊におけるクリニックの拡大と、越境患者の安定した流入が相まって、アペックスロケーターをバンドルパッケージに含む設備投資を継続的に支援しています。新規施設はチェア、モーター、滅菌、診断システムにわたって機器リストを標準化することが多く、フィットアウトの早期段階でアペックスロケーターを統合する明確な経路を生み出しています。複数拠点のプロバイダーおよび紹介ネットワークは、トレーニング、メンテナンス、データフローを支援するために一貫したデバイスモデルとConnectivity機能を好み、これがレガシーユニットよりも最新のロケーター設計を優先させています。アジアの歯科ツーリズムハブは、高難度治療の誘致に向けてインフラを高度化しており、その競争が民間クリニックにおける根管治療機器の基準を引き上げています。国際患者を対象とする診療所は、複雑な症例に対して効率的かつ技術に支援されたケアパスウェイを重視しており、統合型ロケーター・モーターシステムはこれらの要件に適合しています。この環境が、歯科用アペックスロケーター市場を安定した成長軌道に乗せる複数年にわたる購買パターンを持続させています。

歯科教育および継続研修:臨床カリキュラムへのEAL使用の組み込み

大学および教育クリニックは、電子的作業長測定をコアとなる臨床スキルとして組み込むべく、施設を拡充しカリキュラムを更新しています。米国の複数の学術機関が、最新の診療室と統合された根管治療ワークフローを含むクリニック投資を発表しており、研修生がアペックスロケーターの使用を実地で習得する機会を創出しています。学術プログラムは臨床実習を通じて監督下でのデバイス習熟度を強化し、卒業生が民間診療に持ち込む規範を確立しています。業界主催のプログラムおよび継続教育モジュールは、形成シーケンスおよび再治療におけるロケーターのベストプラクティスをさらに強化しています。これらの取り組みは現在、文書化およびデバイスメンテナンスプロトコルにまで拡大しており、オペレーターが長期にわたって精度を維持する方法を理解するのに役立っています。その結果、触覚的またはX線による長さ推定ではなく電子的測定をデフォルトとする臨床医のパイプラインが形成され、歯科用アペックスロケーター市場における安定した交換需要を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なモデルにおける高いデバイスコストおよび総所有コスト | -0.8% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| 規制承認および証拠要件による新モデル発売の遅延 | -0.6% | 欧州連合およびFDA管轄での影響が高まるグローバル | 短期(2年以内) |

| EMC/ペースメーカーに関する注意事項および病院方針による使用シナリオの制約 | -0.3% | CIED有病率の高い先進市場 | 長期(4年以上) |

| 解剖学的構造およびユーザートレーニングニーズによる精度のばらつき | -0.4% | 専門医密度が限られた新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なモデルにおける高いデバイスコストおよび総所有コスト

価格帯は、スタンドアロンのアペックスロケーターとモーター一体型ロケーターシステムを区別しており、価格感応度の高い環境での採用に影響を与えています。カタログのベンチマークでは、統合システムはスタンドアロンユニットよりも高価になる場合があり、その差額は効率性の向上が明確であっても小規模な独立クリニックの購入決定を遅らせる可能性があります。交換部品、バッテリー、メンテナンスが数年間にわたる総所有コストに加算されるため、機器購入の慎重な段階的計画が促されます。バンドルが交渉される場合、クリニックはチェア、イメージング、または滅菌を優先し、ロケーターのアップグレードを後の四半期に先送りする可能性があります。ディストリビューターは、限定保証付きの再生品または認定中古品を提供することでこれらのハードルに対処し、採用を前倒しにしています。コスト面での逆風にもかかわらず、メーカーは歯科用アペックスロケーター市場における統合システムを正当化するために、信頼性、サポート、ワークフロー上の節約を引き続き強調しています。

規制承認および証拠要件による新モデル発売の遅延

新規または改良されたアペックスロケーターシステムに対する規制審査は、製品ロードマップと発売シーケンスに影響を与える数ヶ月単位のリードタイムをもたらします。米国では、510(k)申請において適用されるベンチ基準および実験データを用いて先行事例デバイスとの実質的同等性を実証する必要があり、これがエンジニアリングおよび文書化の優先事項を導いています。統合型モーターおよびアペックスモジュールの最近の認可は、サプライヤーが複数の機能を単一の制御ユニットにパッケージ化し、標準化されたテストを通じて検証する方法を示しています。欧州連合では、MDR移行のマイルストーンが品質システムへの継続的な注意を必要とし、近期における純粋な新製品導入のためのリソースを転用させています。ベンダーは、新たな認可を必要としない機能を追加しながらコアデバイスアーキテクチャを維持するプラットフォーム拡張とソフトウェアアップデートで対応しています。この規制上のダイナミクスは、歯科用アペックスロケーター市場においてConnectivity、ユーザビリティ、統合の改善が抜本的なハードウェア再設計を上回るペースで進む理由を説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:電子式アペックスロケーターが成長を牽引し、機械式はバジェットニッチに存続

電子式アペックスロケーターは2025年に歯科用アペックスロケーター市場シェアの82.79%を占め、2031年にかけてCAGR 6.34%で成長する見込みであり、精度、統合、Connectivityに対する臨床医の幅広い支持を反映しています。歯科用アペックスロケーター市場規模のこのセグメントでは、主要製品が多周波数インピーダンス測定とノイズ管理を組み合わせ、湿潤根管での読み取りを安定させています。統合バッテリー設計、コンパクトなコントラアングルヘッド、スムーズなユーザーインターフェースが、さまざまな根管解剖学的構造にわたる形成および再治療中の連続測定をサポートしています。メーカーは、治療サイクルあたりの充電持続時間、ペアリングされたモーターにおける改善されたトルク制御、過剰器具操作リスクを低減するオートリバースを作動させるプリセット根尖目標を強調しています。スタンドアロンの電子式ロケーターは、コストまたはモジュール性の理由から別個のモーターとロケーターユニットを好む臨床医にとって引き続き関連性があります。このような環境では、メニューのシンプルさと耐久性のあるクリップが精度とともに重視されています。

機械式アペックスロケーターは、低い初期コストと最小限のメンテナンスを優先するクリニックを含む、予算制約のあるユーザーへのサービスを継続しています。機械式は取得価格が低いものの、湿気感受性と統合コントロールの欠如により、電子式システムと比較して複雑な症例での使用が制限されます。モーター一体型ロケーターパッケージが普及するにつれ、統合されたフットプリントとワークフローの中断を少なくしたい臨床医に対して、機械式デバイスはさらに地位を失うリスクがあります。とはいえ、電力の信頼性が変動する環境や基本的な機能で十分な場合には、機械式ユニットは耐久性のあるバックアップとして機能します。価格分散が大きい市場では、ディストリビューターがクリニックの予算と症例構成に合わせて両方の価格帯を提供しています。このような価格帯設定は、歯科用アペックスロケーター産業において電子式をデフォルトとして強化しながらアクセスを維持するのに役立っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:インピーダンスベースシステムが多周波数アルゴリズムを活用して湿潤根管での精度を実現

インピーダンスベースシステムは2025年に67.90%を占め、2031年にかけてCAGR 7.12%で最速成長を示す見込みであり、液体で満たされた根管での精度維持を支援する多周波数アルゴリズムによって牽引されています。歯科用アペックスロケーター市場規模のこの部分では、サプライヤーがDSPベースの分析を使用してノイズを低減し、次亜塩素酸ナトリウムまたは血液下での先端から根尖までの距離表示を安定させています。製品設計はまた、直感的な画面、根尖狭窄部付近のカラーコードガイダンス、迅速なオートキャリブレーションを強調し、チェアサイドでの使用を簡素化しています。第3世代以降のデバイスは、根尖精度においてX線単独を一貫して上回ることが報告されており、これによりR&Dはコア測定物理学よりもユーザビリティと統合に集中しています。最近の認可における先行事例デバイスが多周波数モデルに傾いているため、規制上の親しみやすさがこの軌跡を支援しています。これらの優位性により、インピーダンスベースプラットフォームは歯科用アペックスロケーター産業の中心に位置し続けています。

周波数ベースの設計は残りのシェアを占め、根管の湿気に対してより敏感であり、安定性のために追加の乾燥ステップが必要になる場合があるため、より緩やかなペースで成長しています。そのシンプルなアーキテクチャと低価格は、コスト重視の購入者や測定システムと形成システムを分離することを好むクリニックにとっての関連性を維持しています。トレーニングにより特定の症例タイプでのパフォーマンス差を縮小できますが、ほとんどの高スループット診療所はインピーダンスベース製品の信頼性と統合の利点を好みます。デバイスエコシステムがアプリベースの文書化とモーター制御を含むように拡大するにつれ、単一周波数デバイスは通常エントリーレベルのオプションとして機能します。このダイナミクスにより、多周波数デバイスがプレミアム採用を牽引し、周波数ベースモデルが予算およびバックアップの役割を担う階層的な市場環境が維持されています。予測期間を通じて、ConnectivityおよびIntegration機能が知覚価値の差をさらに広げる可能性があります。

エンドユーザー別:歯科クリニックがDSO統合および観光インフラを通じて件数を牽引

歯科クリニックは2025年に64.13%を占め、2031年にかけてCAGR 6.83%で最速成長を示す見込みであり、統合、標準化された機器リスト、デジタルワークフローを反映しています。歯科用アペックスロケーター市場規模のこのシェアでは、複数拠点のプロバイダーがトレーニング、在庫管理、メンテナンスを効率化するために一貫したデバイスモデルを優先しています。モーター一体型ロケーターシステムは、アソシエイト歯科医師と歯内療法専門医にわたって椅子時間を短縮し、作業長管理を簡素化し、投資対効果の認識を高めています。民間クリニックはまた、患者体験とスループットを重視しており、形成中の連続測定機能を支援しています。アプリベースの文書化は、クリニックが紹介診療所や保険会社と連携し、処置後の監査とケースノートの完全性を向上させるのに役立っています。これらの促進要因は、より広範な設備投資サイクルがタイミングに影響を与える中でも、クリニックが計画的なアップグレードと交換を維持するのに役立っています。

病院およびその他のエンドユーザーは、リスク管理プロトコルと競合する機器優先事項により、より低い成長率で安定した需要を維持しています。病院附属クリニックにおけるアペックスロケーターの使用は、心臓植込み型デバイスを有する患者を考慮し保守的なワークフローを優先する方針によって制約される場合があります。学術機関、移動型ユニット、研究センターは、能力と人材の準備態勢を拡大するために、最新の診療室と電子的測定トレーニングへの投資を継続しています。ベンダーは、既存のIT環境に適合するトレーニングモジュール、再生オプション、統合経路でこれらのセグメントを支援しています。これらの選択が相まって、機関需要は存在するものの民間クリニックの成長に対して二次的な位置づけとなっています。時間の経過とともに、標準化と証拠の蓄積が歯科用アペックスロケーター市場における環境間の採用格差を縮小する可能性があります。

地域分析

北米は2025年に44.56%の収益シェアで首位を占め、強固な専門医ネットワーク、高度な診療室インフラ、根管治療に対する安定した償還経路によって支えられています。統合型モーターおよびアペックスモジュールに対する最近の米国認可は、接続された多機能根管治療システムに対する継続的な規制上の勢いを反映しています。自然歯の保存に対する患者の好みが根管治療件数を強化し続けており、専門医および高スループットの一般診療におけるアペックスロケーターの活用を強化しています。米国歯内療法学会の保険請求データによると、歯内療法専門医が実施した根管治療の割合は2020年の34.6%から2024年には44.4%に上昇しており、精密測定ツールとワークフロー統合システムの専門医採用を反映しています[3]Dental Tribune International.「保険データが米国における専門医による根管治療の増加を示す」。成熟したクリニックにおける交換サイクルとConnectivityアップグレードが相まって、2031年まで中一桁台の成長を支援しています。トレーニングプログラムと継続教育が新卒者と経験豊富な臨床医にわたってデバイス習熟度を維持し、使用をさらに安定させています。これらの要素が歯科用アペックスロケーター市場における安定した需要を支えています。

欧州は、民間クリニックおよびグループ診療にわたる強固な臨床基準と高い技術採用率により、相当なシェアを維持しています。MDR移行のマイルストーンはデバイスの更新を促し、現在の適合要件に沿ったモデルの交換購入を支援しています。トレーニングと学術投資は、複雑な症例における標準治療として電子的作業長測定を定着させるのに役立っています。高齢化人口と高い歯科意識を持つ市場では、根管治療の処置件数が堅調に推移しています。ドイツ、英国、フランス、イタリア、北欧諸国に確立されたブランドを持つベンダーが、精度の主張、統合の準備態勢、サービスモデルで競争しています。これらのダイナミクスが歯科用アペックスロケーター市場における中期的な堅調な需要に貢献しています。

アジア太平洋地域は、民間クリニックの拡大と地域ハブへの越境患者流入の増加に牽引され、2031年まで最速成長地域となっています。グループ診療の発展と技術志向のクリニック設計が、モーター一体型ロケーターシステムの早期導入経路を生み出しており、これは高まる処置の複雑性と整合しています。ISO 13485認証施設を持つ地元メーカーが低コストオプションへのアクセスを高め、設置基盤を拡大しています。トレーニングと紹介ネットワークが成熟するにつれ、都市部のクリニックがアプリベースの文書化機能を統合し、より大きなケースロードを管理し、ラボやイメージングセンターと連携しています。競争の激化がパッケージ購入を促し、チェア、滅菌器、モーター、アペックスロケーターが統一されたサービス契約の下でバンドルされています。アクセス、価格設定、統合のこの組み合わせが歯科用アペックスロケーター市場におけるより高い成長を促進しています。

競合環境

競合環境は、統合、Connectivity、価格設定で競争する機動力のある地域プレーヤーとともに、確立された多国籍ブランドを特徴としています。J. MoritaのRoot ZXシリーズは、湿潤・乾燥根管を問わず一貫した長さ読み取りを重視するコンパクトモデルと統合システムを備え、臨床的議論において著名な参照点であり続けています。Dentsply Sironaは、リアルタイムの長さフィードバック、モーター制御、文書化の準備態勢を組み合わせた統合型モーターおよびアペックスモジュールを中心とした幅広い根管治療ポートフォリオを推進しています。EnvistaのKerrブランドは、日常的な診療ニーズに合わせて、使いやすいインターフェースと人気のあるファイルシステムとの互換性に注力しています。これらのアプローチが総合的に、歯科用アペックスロケーター市場のプレミアムセグメントを守るために既存企業を位置づけています。

一連の専門的な競合他社が、コスト最適化、Connectivity、モジュール統合戦略を通じて差別化を図っています。Woodpecker Medicalおよび同様のメーカーは、DSP処理、コンパクトなフォームファクター、効率的な形成ワークフローをサポートする統合機能を備えたコストパフォーマンスを強調しています。VDWとCOLTENEは、モーター、充填デバイス、ソフトウェアをリンクさせてより大きな根管治療エコシステム内にロケーターを統合し、一貫したユーザー体験を生み出しています。NSKのiPexラインおよび関連モーター製品は、チェアサイドでの使用に向けたファームウェアアップデートと人間工学的改良を継続的に進化させています。ForumtecのBluetooth対応設計は、ワイヤレス操作と設定可能なディスプレイへの市場のシフトを反映しています。これらの製品が歯科用アペックスロケーター市場における購入者の選択肢を拡大しています。

ディストリビューターおよびバリュー志向のブランドは、採用への障壁を低減するトレーニングとサポートとともに、エントリーレベルおよび再生品オプションでアクセスを支援しています。カタログには、スタンドアロンのロケーターと統合型モーター・ロケーターユニットが透明な機能セットと価格で掲載されており、クリニックが症例の複雑性と設備投資計画に合わせて機器を選択するのに役立っています。一部のモデルはロケーター機能にパルプバイタリティテストを追加し、ツールをさらに集約して椅子時間を短縮しています。ベンダーはConnectivity、バッテリー持続時間、根尖狭窄部付近の明確なディスプレイ閾値、人気のあるファイルシステムとの互換性を強調しています。統合とデータキャプチャが標準となるにつれ、サプライヤーはクリニックが文書化とQAの期待に応えるのを支援するために信頼性とサービス対応力を優先しています。これにより、歯科用アペックスロケーター市場においてプレミアムな差別化を強化しながら設置基盤が拡大しています。

歯科用アペックスロケーター産業リーダー

COLTENE Group

Dentsply Sirona

J. MORITA CORP

Nakanishi inc.

Woodpecker Medical Instrument Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年8月:Dentsply Sironaは、統合型アペックスロケーターを搭載したX-Smart Pro+根管治療用モーターとReciprocブルーファイルの2つの新しい根管治療ソリューションを米国で発売しました。

- 2024年2月:J. MORITA USAは、Root ZX3アペックスロケーターと新しいHF(高周波)モジュールを発表し、その著名なアペックスロケーターラインの最新世代を示しました。この高度なシステムは、高周波技術を統合することで根管治療を強化し、歯科医師に根管治療に対するより精密で革新的なアプローチを提供します。

- 2023年6月:歯内療法のグローバルリーダーの一つであるJ. MORITA USAは、内蔵型アペックスロケーターを搭載した高度なコードレス根管治療用ハンドピース、Tri Auto ZX2+を誇りを持って発表しました。このアップグレードされたデバイスは、往復運動ファイルをサポートし、次世代のOptimum Glide Path 2(OGP2)モードを組み込み、臨床医に対して安全性、精度、使いやすさを向上させています。

グローバル歯科用アペックスロケーター市場レポートの範囲

歯科用アペックスロケーターは、根管の正確な作業長を決定するために根管治療において使用される電子デバイスであり、歯の根尖部の自然な開口部である根尖孔を特定します。根管内の電気抵抗またはインピーダンスを測定することで、歯科医師が過剰または不足した器具操作を回避し、根管の正確な清掃、形成、充填を確保するのに役立ちます。この技術は治療成功率を向上させ、X線への依存を低減し、根管治療処置中の患者の安全性と快適性を高めます。歯科用アペックスロケーター市場レポートは、製品別(電子式アペックスロケーター、機械式アペックスロケーター)、技術別(周波数ベース、インピーダンスベース)、エンドユーザー別(歯科クリニック、病院、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(USD)で提供されています。

| 電子式アペックスロケーター |

| 機械式アペックスロケーター |

| 周波数ベース |

| インピーダンスベース |

| 歯科クリニック |

| 病院 |

| その他のエンドユーザー(学術・研究機関、移動型歯科ユニット、その他) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 電子式アペックスロケーター | |

| 機械式アペックスロケーター | ||

| 技術別 | 周波数ベース | |

| インピーダンスベース | ||

| エンドユーザー別 | 歯科クリニック | |

| 病院 | ||

| その他のエンドユーザー(学術・研究機関、移動型歯科ユニット、その他) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの歯科用アペックスロケーター市場の成長見通しは?

歯科用アペックスロケーター市場規模は2026年に1億2,516万USDであり、CAGR 6.09%で2031年までに1億6,822万USDに達する見込みです。

どの製品セグメントが首位を占め、どのセグメントが最速で成長していますか?

電子式アペックスロケーターが2025年に82.79%で首位を占め、2031年にかけてCAGR 6.34%で最速成長も示しています。

歯科用アペックスロケーター市場で最も採用されている技術タイプは何ですか?

インピーダンスベースシステムが2025年に67.90%を占め、CAGR 7.12%で成長する見込みであり、湿潤根管における多周波数精度に対する臨床的な好みを反映しています。

新規ユニットの普及に最も貢献するエンドユーザーはどこですか?

歯科クリニックが2025年に64.13%を占め、統合とデジタルワークフローにより2031年にかけてCAGR 6.83%で最高成長率を記録する見込みです。

病院での採用を抑制する可能性のある要因は何ですか?

心臓植込み型デバイスを有する患者に対する電磁適合性の考慮事項により、病院は保守的なプロトコルを採用し、一部の処置をハンドファイルとX線にシフトさせる可能性があります。

歯科用アペックスロケーター市場で最速成長が見込まれる地域はどこですか?

アジア太平洋地域は、民間クリニックの拡大、技術志向のフィットアウト、成長する紹介ネットワークに支えられ、2031年まで最速成長を示す見込みです。

最終更新日: