整形外科用ブレースおよびサポート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.99 十億米ドル |

| 市場規模 (2031) | 6.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

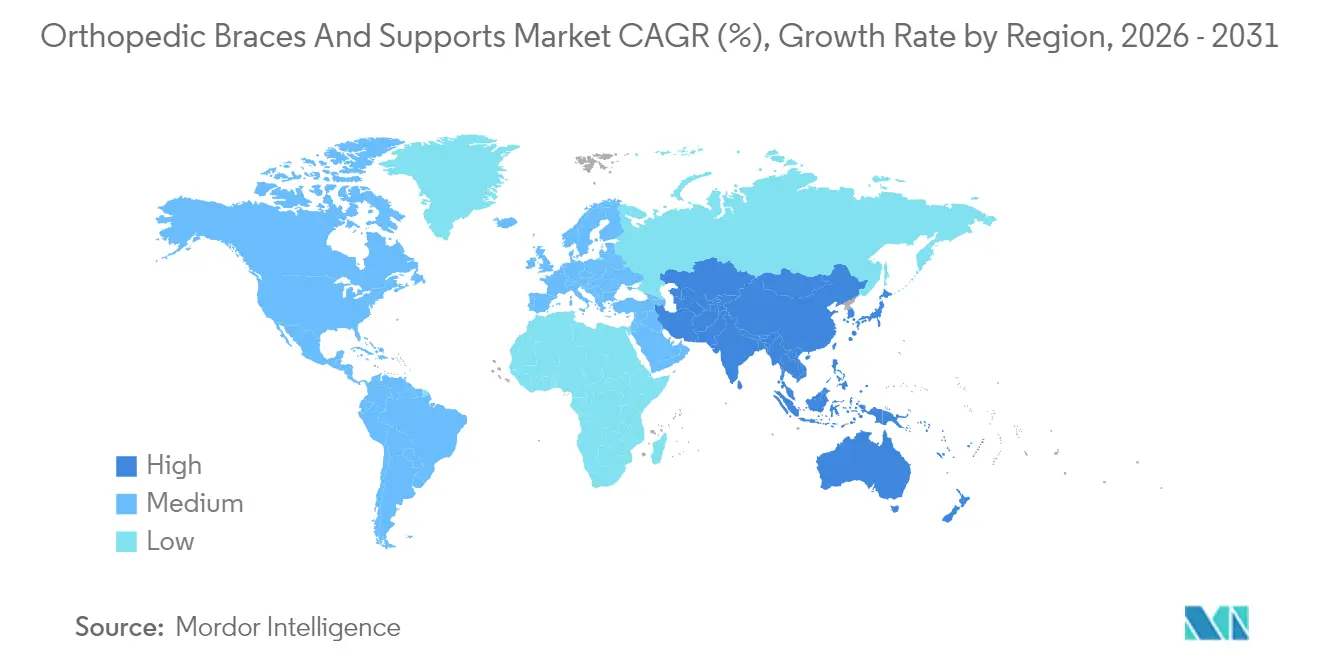

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

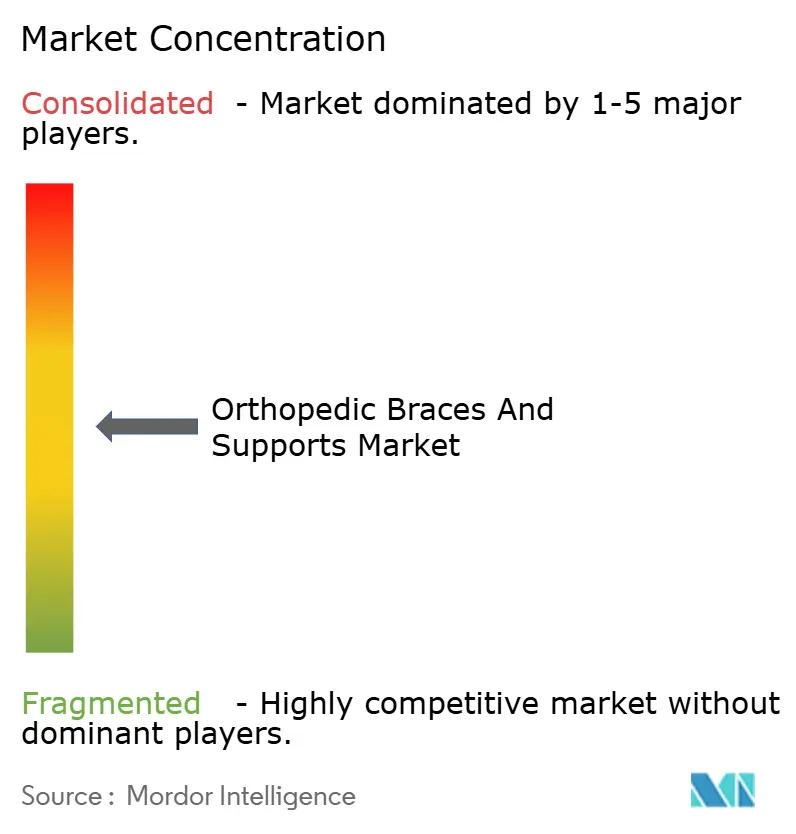

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる整形外科用ブレースおよびサポート市場分析

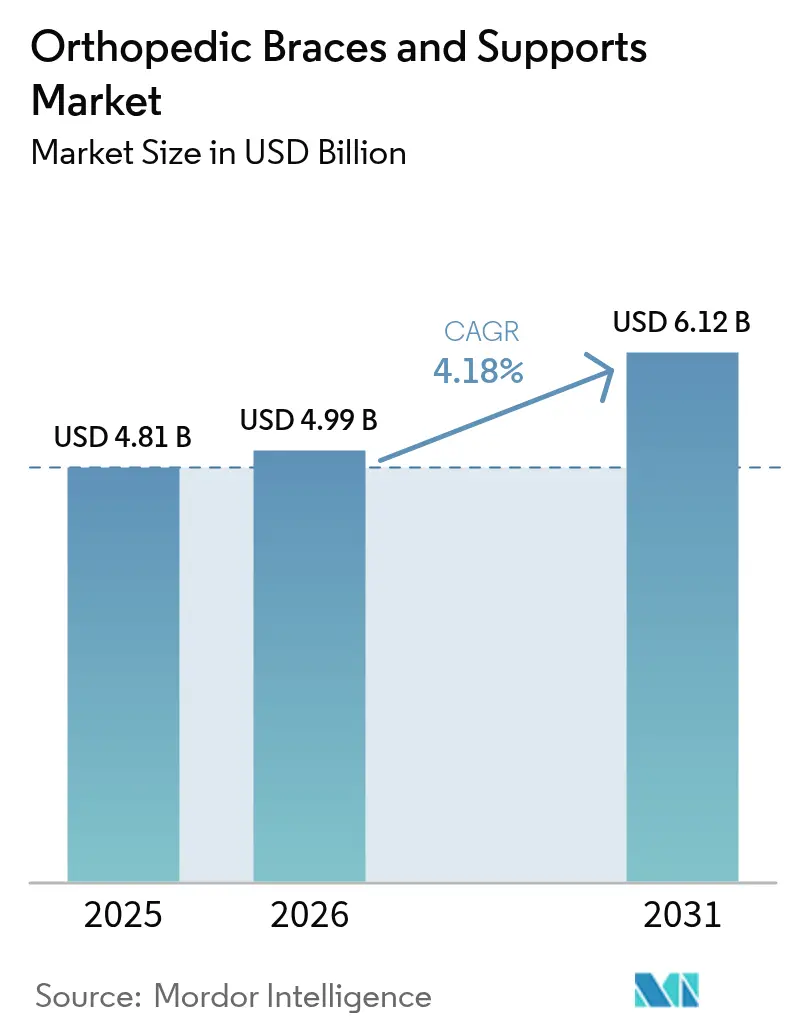

整形外科用ブレースおよびサポート市場規模は2025年に48億1,000万USDと評価され、2026年の49億9,000万USDから2031年には61億2,000万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは4.18%となっています。

筋骨格系疾患の有病率の上昇、人口の高齢化、および素材革新の急速な進展により、整形外科用ブレースおよびサポート市場は、汎用ネオプレンスリーブから、急性期後ケアの経路に組み込まれたエンジニアリング設計のセンサー搭載デバイスへと移行しています。2020年時点で世界中で約5億9,500万人が変形性関節症を抱えており、絶対的な症例数は2050年までに10億人に近づく軌道にあります。並行して、60歳以上の世界人口は2025年に14億人に達し、耐久性医療機器の償還を行う医療システムが整備された地域での需要が集中しています。軽量なカーボンファイバーおよびPEEK構造は、荷重分散性能を維持しながらブレースの重量を30〜40%削減することで患者のコンプライアンスを向上させており、先行企業はすでに慣性センサーを組み込み、遠隔療法ダッシュボードに関節可動域データを送信しています。

主要レポートの要点

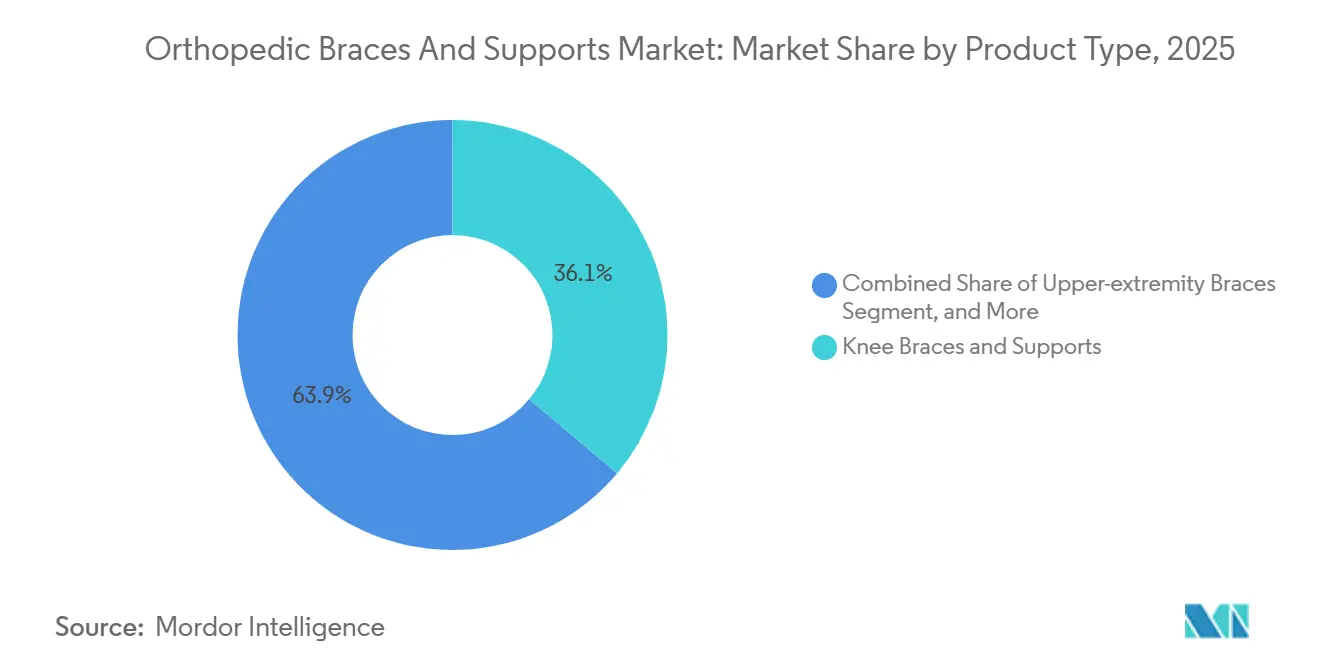

- 製品タイプ別では、膝用ブレースおよびサポートが2025年の整形外科用ブレースおよびサポート市場シェアの36.11%を占めてトップとなり、上肢用ブレースは2031年にかけて最も速い6.06%のCAGRを記録すると予測されています。

- 用途別では、靭帯損傷が2025年の収益の39.27%を占め、術後リハビリテーションは2031年にかけて8.63%のCAGRで拡大すると予測されています。

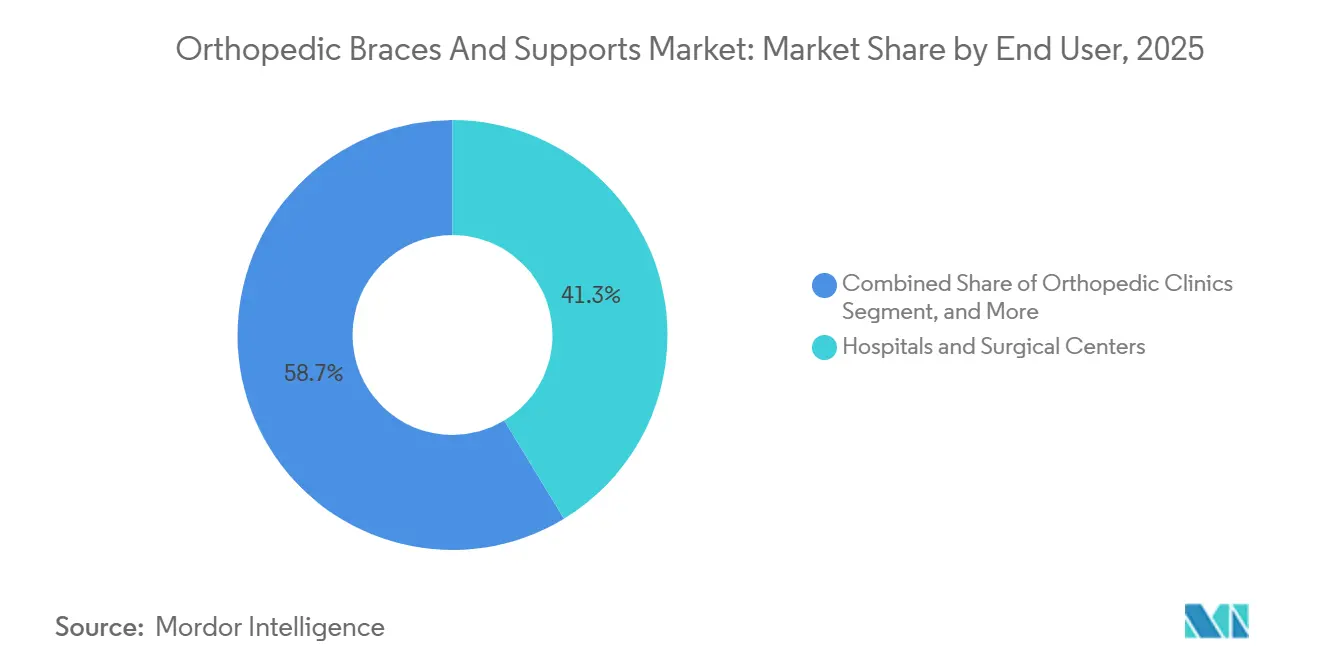

- エンドユーザー別では、病院および外科センターが2025年の整形外科用ブレースおよびサポート市場の41.32%を占め、整形外科クリニックが2031年にかけて最も高い8.18%のCAGRを記録しています。

- 地域別では、北米が2025年の収益シェアの39.78%を占め、アジア太平洋地域は2026年から2031年にかけて7.27%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の整形外科用ブレースおよびサポート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 変形性関節症および筋骨格系疾患(MSD)の有病率の上昇 | +1.2% | 北米および欧州連合(EU)に集中した世界規模 | 長期(4年以上) |

| 高齢者人口の増加 | +1.0% | 世界規模、日本・EU・北米で最大の影響 | 長期(4年以上) |

| スポーツ関連傷害の増加 | +0.6% | 北米、EU、アジア太平洋の都市部 | 中期(2〜4年) |

| 軽量素材の進歩 | +0.8% | 世界規模、北米およびEUでの早期採用 | 中期(2〜4年) |

| IoT対応スマートブレースの普及 | +0.5% | 北米、EU、アジア太平洋のテクノロジーハブ | 短期(2年以内) |

| 消費者直販(DTC)Eコマースチャネル | +0.4% | 世界規模、北米およびアジア太平洋が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

変形性関節症および筋骨格系疾患(MSD)の有病率の上昇

世界の変形性関節症の有病率は1990年から2020年にかけて113%上昇し、2050年までに10億症例に達すると予測されており、膝および股関節ブレーシングの大規模かつ継続的なユーザー基盤が確保されています。中所得層のアジアおよびラテンアメリカが純新規症例の大部分を供給し、低コストスリーブが有利となる一方、北米の成熟した支払者はカスタムアンローダーを償還しています。2024年に米国疾病予防管理センター(CDC)は、米国成人5,850万人が関節炎の診断を受けていることを確認し、予測可能なブレース交換サイクルを裏付けています。[1]米国疾病予防管理センター、「関節炎データと統計」、cdc.gov 価格帯別にポートフォリオをセグメント化するベンダーは、自費払い需要と償還対象のプレミアム需要の両方を取り込むことができます。疾患主導の基本的な買い替え需要が整形外科用ブレースおよびサポート市場を下支えしています。

高齢者人口の増加

2025年までに、日本の人口の29%が65歳以上となり、ロボット歩行補助具に対応した軽量・低プロファイルの足首・足部装具(AFO)の必要性が浮き彫りになっています。世界全体では、60歳以上の人口が2025年に14億人に達し、2050年には21億人に達する見込みです。高齢者はブレースを一人当たりより高い割合で消費しますが、支払者は高額な手術を遅らせる予防的ブレーシングを奨励しています。欧州の従属人口比率は2025年の34%から2050年には57%に上昇し、財政的圧力が高まることで、移動能力を維持する在宅サポートへの政策的支援が促進されています。

スポーツ関連傷害の増加

11年間のオリンピックデータによると、陸上競技選手は1,000アスリート日あたり127件の傷害を負い、膝および足首の傷害が大半を占めています。[2]Soligard T. ら、「スポーツにおける負荷に関するIOCコンセンサスステートメント」、bjsm.bmj.com 米国38州で採用されているユース野球のPitch Smartルールは、80イニングを超える投手に対して肘ブレーシングを推奨しています。世界15,000か所のクロスフィットジムは手首および腰椎の過使用傷害の一因となり、クイックリリース式ブレースへの需要を高めています。アスリートの安全義務化により、整形外科用ブレースおよびサポート市場に新たな需要が継続的に流入しています。

軽量素材の進歩

PEEKおよび編組カーボンファイバーシェルは、剛性を損なうことなくブレースの重量を最大40%削減します。[3]Zhang Y. ら、「整形外科用途におけるPEEK」、springer.com 足首サポート向けに試験中のオーセティックラティスは、通気性を維持しながらネオプレンよりも内反エネルギーを効果的に吸収します。三次元印刷により、カスタムブレースのリードタイムが3週間から5日間に短縮されます。したがって、材料科学はプレミアムと基本的なSKU間のパフォーマンス・価格差を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なブレースの高コスト | -0.7% | 世界規模、低・中所得国(LMIC)で深刻 | 中期(2〜4年) |

| 市販(OTC)製品の償還上の障壁 | -0.5% | 北米、EU | 短期(2年以内) |

| 偽造品の蔓延 | -0.3% | 世界規模、アジア太平洋およびオンラインで深刻 | 短期(2年以内) |

| 不快感による患者のノンコンプライアンス | -0.4% | 世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なブレースの高コスト

カスタムアンローダーは600〜800USDのコストがかかり、スマートブレースは1,200USDを超えるため、インド、インドネシア、ブラジルの自費払い購入者には手が届きません。世界保健機関(WHO)のデータによると、35の低・中所得国(LMIC)では自己負担支出が医療費の50%を超えており、プレミアム製品の普及を制限しています。Össurのポリプロピレン製「Select」ラインのような段階的な製品ラインナップは、部品表コストを40%削減することでこのギャップを埋めることを目指しています。

市販(OTC)製品の償還上の障壁

米国医療保険・メディケイドサービスセンター(CMS)は、処方なしの市販ブレースを保険適用から除外しており、2028年に向けて全国的な競争入札を展開する予定で、歴史的に支払いを10〜15%削減してきました。米国の民間保険プランの62%は、カスタム膝ブレースを承認する前に保存療法の失敗の証明を要求するようになっています。償還額の縮小は、高級デバイスが新たな遠隔治療モニタリング(RTM)コードを確保する一方で、中間層のイノベーションを脅かしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:上肢の成長が膝の優位性を上回る

膝用ブレースは2025年の整形外科用ブレースおよびサポート市場において36.11%という圧倒的なシェアを維持しており、これは広範な前十字靭帯(ACL)損傷および内側膝関節の変形性関節症によって支えられています。しかし、肩および肘サポートが主導する上肢デバイスは、2031年にかけて6.06%のCAGRで成長し、他のすべてのカテゴリーを上回ると予測されています。米国における腱板修復術は2024年に前年比8%増加し、外転枕およびスリングへの持続的な需要を牽引しています。ユース野球のガイドラインは予防的肘ブレーシングをさらに標準化し、交換サイクルを延長しています。

足首・足部ブレーシングは、低コストの弾性スリーブと下垂足向けのカスタム足首・足部装具(AFO)の間で二極化しています。Zimmer Biometによる2025年のParagon 28買収は、特殊四肢成長への賭けを強調しています。腰仙部装具(LSO)はCMSの適用範囲が厳しくなり、承認タイムラインが長期化しています。ニッチな股関節・骨盤ソリューションは術後プロトコルに縛られており、変形性関節症への普及は限定的です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:術後リハビリテーションが術後回復強化プログラム(ERAS)の採用により急増

靭帯損傷用途は2025年の収益の39.27%を占めましたが、加速されたACLプロトコルが固定期間を短縮するにつれて成長が鈍化しています。対照的に、術後リハビリテーション用ブレースは、早期ブレース補助による可動化を義務付けるERASパスウェイに支えられ、2031年にかけて8.63%のCAGRで成長すると予測されています。2024年のメタ分析では、蝶番付き膝ブレースが人工膝関節全置換術(TKA)の入院期間を1.2日短縮することが示され、その臨床的有用性が強化されています。

予防ケア用ブレーシングは、無症状ユーザーの高い離脱率により低迷しており、一方でアンローダー膝ブレースは早期変形性関節症において関節形成術を2〜4年遅らせ続けています。脳性麻痺などの慢性疾患向け装具は安定した需要を維持していますが、生物学的療法の進歩によりシェアが徐々に侵食されています。

エンドユーザー別:整形外科クリニックが外来患者の移行を取り込む

病院および外科センターは2025年の整形外科用ブレースおよびサポート市場の41.32%を占め、これは術後即時フィッティングによって牽引されています。それにもかかわらず、整形外科クリニックは、支払者が関節温存手術を外来設定に移行させるにつれて、2031年にかけて8.18%のCAGRで拡大すると予測されています。米国における外来整形外科受診は2024年に11%増加した一方、入院患者数は3%減少しました。民間整形外科グループのほぼ半数が現在オンサイトでブレースを調剤し、デバイスマージンを確保しつつアドヒアランスを向上させています。

在宅ケア設定は、CMSの遠隔治療モニタリング(RTM)コードがセンサーデータのレビューに対して臨床医への償還を行うことで勢いを増しています。スポーツおよびリハビリセンターは、プレミアムデザインへの投資を厭わない自費払いのパフォーマンス志向の顧客層に対応しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋地域は2026年〜2031年にかけて7.27%のCAGRを記録し、他のすべての地域を上回ると予測されています。中国は2024年にクラスII整形外科用具の審査期間を9か月に短縮し、文書をISO 13485に合わせることで多国籍企業の参入障壁を低下させました。インドの生産連動型インセンティブ(PLI)制度は国内売上増分に対して5%のリベートを提供し、グローバルブランドが現地生産ラインを設立することを奨励しています。日本の超高齢社会は、ロボット外骨格に対応した軽量・低プロファイルデバイスの採用を促進し、スマートブレースのフロンティアを強化しています。

メディケアDMEPOS償還に支えられた北米は2025年に39.78%のシェアを維持しましたが、2028年から始まる全国的な競争入札により将来的なマージン圧縮に直面しています。欧州は償還ラインに沿って分断されており、2024年のウェールズの760万ポンドの枠組みは調達コストを12%削減しながら経路を標準化しました。中東は主要イベントに先立ちスポーツクリニックへの投資を行っており、南米は異なる道を歩んでいます。ブラジルはSUS(統一保健システム)の償還を拡大し、アルゼンチンは通貨規制の中で国内製造の弾性サポートを優先しています。

競合環境

上位ベンダーのOssur、Enovis(DJO)、Bauerfeind、Zimmer Biomet、3Mは2025年の世界収益の相当部分を合計で占め、中程度の集中度を示しています。Zimmer Biometによる12億USDのParagon 28買収は足・足首フランチャイズを強化し、ジョンソン・エンド・ジョンソンは整形外科への集中を強化するため2027年までに92億USDのDePuy Synthes部門をスピンオフする予定です。小規模なイノベーターは消費者直販チャネルを活用しており、Bauerfeindは2024年に教育コンテンツを通じてオンライン販売を欧州収益の28%に引き上げました。

センサー統合は重要な競争の場となっています。複数のスマートブレースが2025年に510(k)審査を通過しましたが、データ交換標準の欠如がエコシステムを分断しています。ブレース設計における「負のポアソン比」または「熱調節」に言及した特許出願は前年比34%増加しました。Thuasneによるバイオニックパワーのエネルギー回収型Agilik膝装具への500万カナダドルの出資などの戦略的投資は、受動的サポートと能動的外骨格の境界線を曖昧にしています。

整形外科用ブレースおよびサポート業界リーダー

Zimmer Biomet

Ottobock SE & Co. KGaA

Össur

3M

Enovis (DJO)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:OrthoPediatrics Corpは、OPSBセンサーシステムおよびMOVE-Dブレースにより専門ブレーシング部門を拡大しました。

- 2024年5月:ThuasneはCorflex Globalを買収し、米国でのカバレッジを強化し整形外科ブレーシング販売を合理化しました。

- 2024年4月:Solventumは3Mからの分離を完了し、82億USDの収益を持つ独立した医療企業として発足しました。

- 2024年1月:Enovisは、磁気アライメントクリップと「セット・アンド・フォーゲット」テンションシステムを特徴とするDonJoy ROAM OA膝ブレースを発売しました。

世界の整形外科用ブレースおよびサポート市場レポートの調査範囲

本レポートの調査範囲によると、整形外科用ブレースおよびサポートは整形外科用品の一般的なカテゴリーに属しますが、回復医療の一部として誤解されることがあります。これらは通常、硬質プラスチックなどの硬性素材とスパンデックスなどの軟性素材で作られており、主に関節を固定して効果的な位置で治癒させるために使用されます。

整形外科用ブレースおよびサポート市場レポートは、製品タイプ(膝用ブレースおよびサポート、足首・足部ブレース、背中・脊椎ブレース、上肢用ブレース、股関節・骨盤ブレース、その他)、用途(靭帯損傷、予防ケア、術後リハビリテーション、変形性関節症、その他の慢性疾患)、エンドユーザー(病院および外科センター、整形外科クリニック、在宅ケア設定、スポーツおよびリハビリテーションセンター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| 膝用ブレースおよびサポート |

| 足首・足部ブレース |

| 背中・脊椎ブレース |

| 上肢用ブレース |

| 股関節・骨盤ブレース |

| その他 |

| 靭帯損傷 |

| 予防ケア |

| 術後リハビリテーション |

| 変形性関節症 |

| その他の慢性疾患 |

| 病院および外科センター |

| 整形外科クリニック |

| 在宅ケア設定 |

| スポーツおよびリハビリテーションセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 膝用ブレースおよびサポート | |

| 足首・足部ブレース | ||

| 背中・脊椎ブレース | ||

| 上肢用ブレース | ||

| 股関節・骨盤ブレース | ||

| その他 | ||

| 用途別 | 靭帯損傷 | |

| 予防ケア | ||

| 術後リハビリテーション | ||

| 変形性関節症 | ||

| その他の慢性疾患 | ||

| エンドユーザー別 | 病院および外科センター | |

| 整形外科クリニック | ||

| 在宅ケア設定 | ||

| スポーツおよびリハビリテーションセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

整形外科用ブレースおよびサポート市場の現在の規模はいくらですか?

整形外科用ブレースおよびサポート市場規模は2026年に49億9,000万USDに達し、2031年までに61億2,000万USDに達すると予測されています。

最も成長が速い製品カテゴリーはどれですか?

上肢用ブレースは、腱板および肘靭帯手術の増加に支えられ、2031年にかけて最も速い6.06%のCAGRを記録すると予測されています。

アジア太平洋地域は将来の成長においてどの程度重要ですか?

アジア太平洋地域は、中国における規制の合理化とインドにおける製造インセンティブに支えられ、2026年〜2031年にかけて7.27%のCAGRで拡大すると予測されています。

スマートブレースは償還対象ですか?

米国では、センサー搭載ブレースは2024年に導入された遠隔治療モニタリング(RTM)コードの対象となる可能性があり、償還への道筋が提供されています。

プレミアムブレースの採用における主な障壁は何ですか?

デバイスの高コスト、市販(OTC)製品に対する断片的な償還、および偽造品の継続的な流通が主要な障壁として残っています。

最終更新日: