矯正用品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

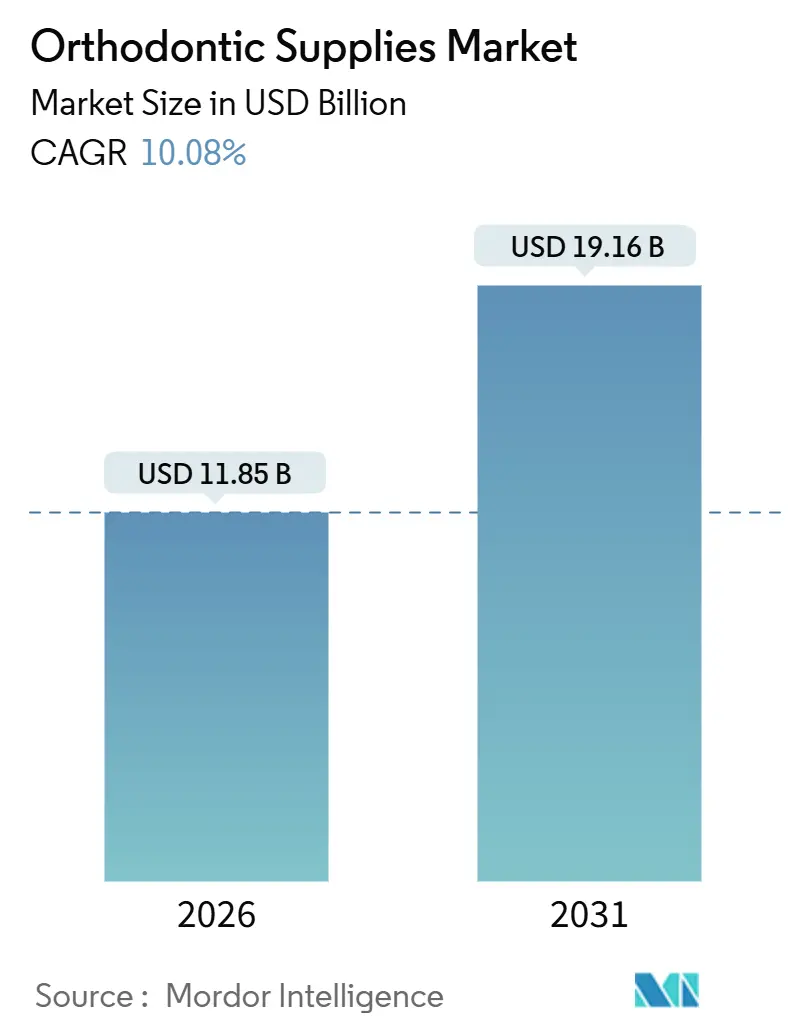

| 市場規模 (2026) | 11.85 十億米ドル |

| 市場規模 (2031) | 19.16 十億米ドル |

| 成長率 (2026 - 2031) | 10.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる矯正用品市場分析

矯正用品市場規模は2026年に118億5,000万米ドルと推定され、予測期間(2026年~2031年)中に10.08%のCAGRで2031年までに191億6,000万米ドルに達すると予想されています。

この軌跡は、純粋な人口動態的追い風からテクノロジー主導の需要へのシフトを浮き彫りにしています。チェアサイドの人工知能プラットフォームが治療計画を数週間から数分に短縮し、ダイレクト・トゥ・コンシューマー(DTC)クリアアライナーブランドが既存企業の収益を侵食しています。同時に、歯科サービス組織(DSO)が調達を集約し、ベンダーにマージン構造の見直しを迫っています。世界保健機関は2024年に35億人が口腔疾患を抱えていると報告しており、未治療の不正咬合はその負担の相当な割合を占めています。[1]世界保健機関、「世界口腔保健状況報告書2024」、WHO、who.intクリアアライナーの革新、院内での迅速な3Dプリンティング、成人の審美的期待の高まりが、矯正用品市場を高成長モードへと牽引しています。一方で、規制当局は接着剤やDTCケアの経路に対する監視を強化しています。ベンダー戦略は現在、口腔内スキャン、治療計画ソフトウェア、サブスクリプション型モニタリングツールを束ねたデジタルエコシステムに収束し、ますます集約化が進む市場において収益源を守ろうとしています。

主要レポートのポイント

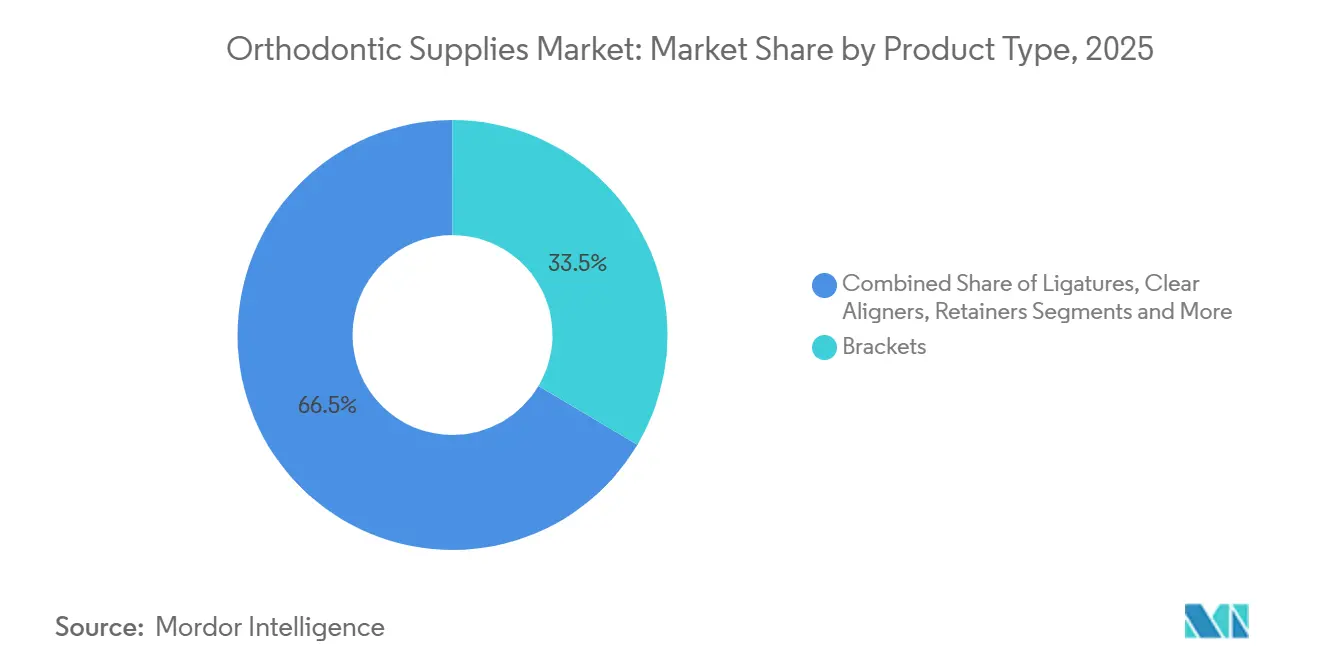

- 製品タイプ別では、ブラケットが2025年の矯正用品市場シェアの33.52%をリードしました。クリアアライナーは2031年までに14.25%のCAGRで拡大する見込みです。

- 材料別では、ステンレス鋼が2025年の矯正用品市場規模の44.63%を占めました。セラミック材料は2031年まで13.51%のCAGRで成長する見込みです。

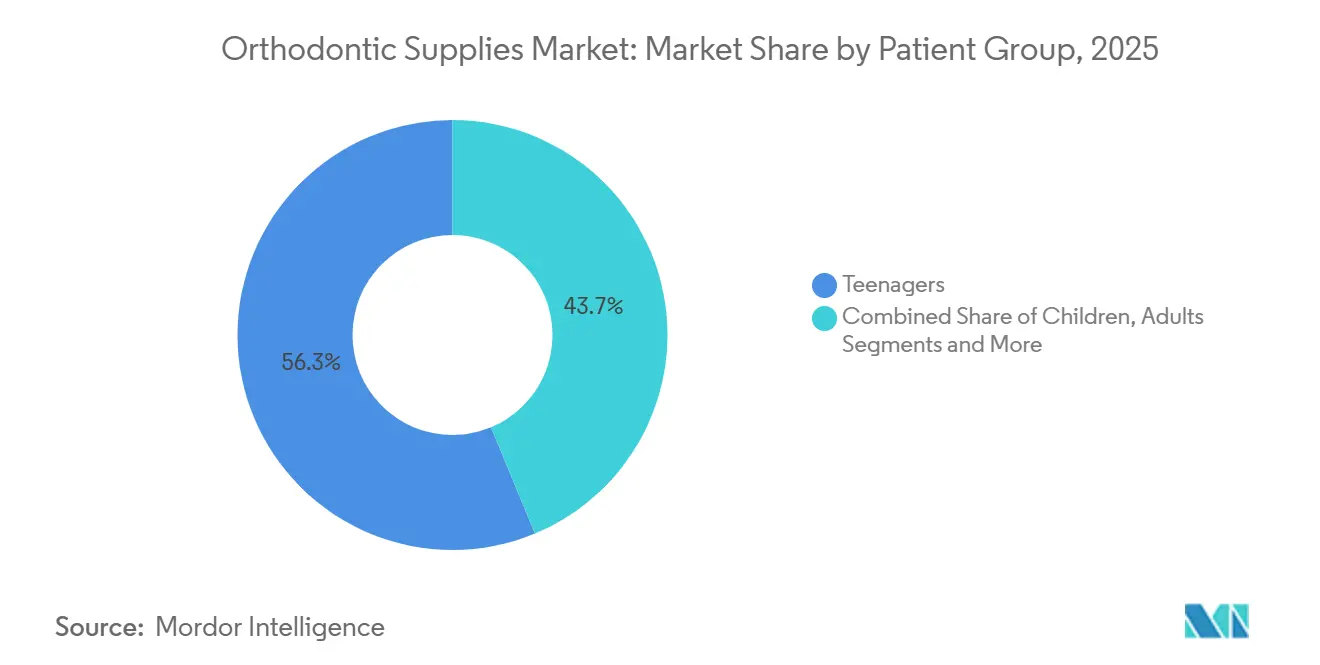

- 患者グループ別では、ティーンエイジャーが2025年に56.27%の数量シェアを保持しました。成人は2031年まで12.23%の最高CAGRを記録する見込みです。

- エンドユーザー別では、歯科クリニックが2025年に47.86%の収益シェアを獲得しました。DTCプラットフォームは2031年まで13.63%のCAGRを達成する見込みです。

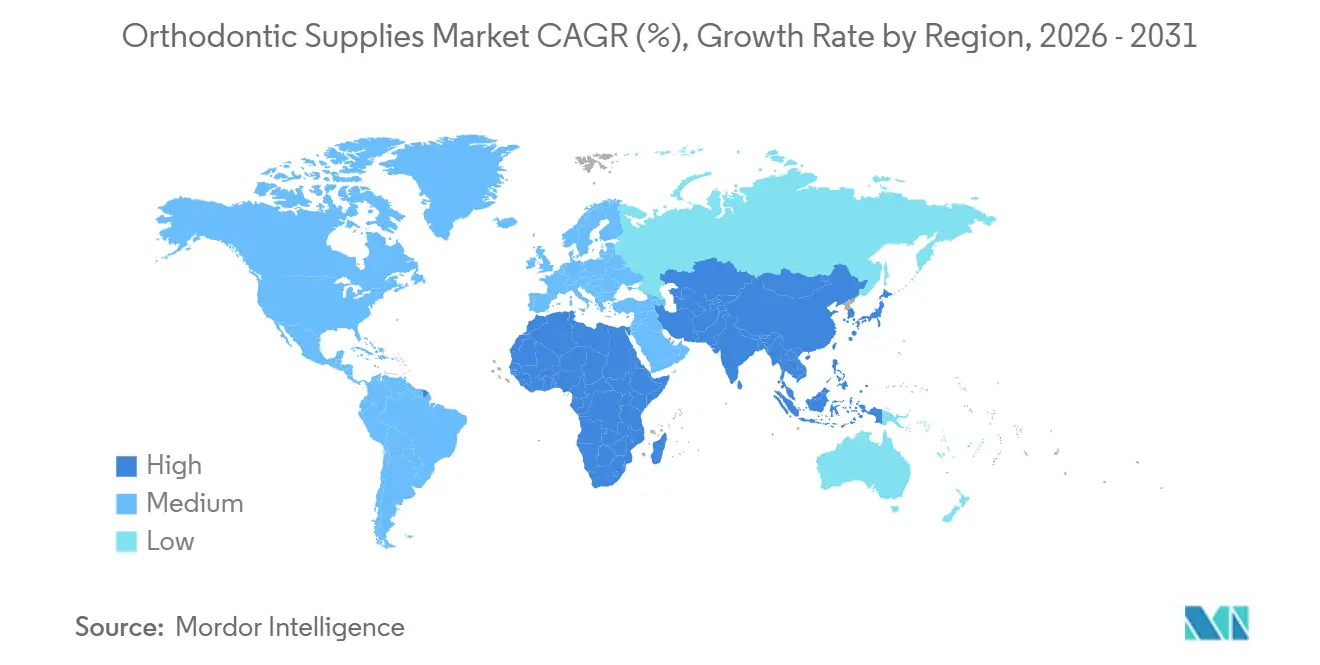

- 北米は2025年の世界収益の36.44%を占め、アジア太平洋地域は2031年まで13.01%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の矯正用品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 不正咬合の有病率の増加 | +2.1% | 世界的、特にアジア太平洋地域および ラテンアメリカで顕著 | 長期(4年以上) |

| 可処分所得の増加と 審美性への需要 | +1.8% | 中国、インド、中東、 ラテンアメリカの一部 | 中期(2~4年) |

| クリアアライナーの 技術的進歩 | +2.4% | 北米、欧州、都市部の アジア太平洋地域 | 短期(2年以内) |

| 歯科サービス組織の 拡大 | +1.3% | 北米、西欧 | 中期(2~4年) |

| AI搭載チェアサイドカスタマイズ | +1.5% | 北米、欧州、アジアの 主要都市 | 短期(2年以内) |

| 環境に優しい生体吸収性 材料 | +0.9% | 欧州が先行、北米の 一部で採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不正咬合の有病率の増加

WHOのデータは不正咬合を静かな公衆衛生上の負担として位置づけていますが、アクセス障壁が治療の普及を制限しています。インドとインドネシアの歯科協会は現在、診断から治療までのタイムラインを短縮する啓発活動を展開しており、潜在的なニーズを積極的な症例開始へと転換しています。大衆市場向けの低コスト金属ブラケットと富裕層向けのプレミアムセラミックオプションという段階的なポートフォリオを持つベンダーが、その結果生じる需要量を取り込んでいます。7~9歳の小児に対する早期介入ガイドラインが治療期間を延長し、患者一人当たりの生涯支出を増加させています。いかなる管轄区域も人口レベルのスクリーニングを義務付けていないため、民間部門の取り組みが需要創出の中心であり続けています。

クリアアライナーの技術的進歩

イノベーションは材料からソフトウェアへとシフトしています。Align Technologyの2025年に承認されたAI CADeツールは、放射線学的ランドマークを自動的にプロットし、計画時間を40%短縮します。セルフライゲーティングブラケットは摩擦を低減し、予約頻度を削減するため、チェアの稼働率を最大化するDSOに支持されています。規制当局はクリアアライナーの適応症を複雑な小児拡大治療にまで拡大し、かつての牙城においてブラケットを置き換えています。[2]米国食品医薬品局、「Invisalign口蓋拡大装置 – 510(k)承認」、FDA、fda.gov統合されたデジタルワークフローを持たないベンダーは、労働力を節約するプラットフォームを採用する矯正歯科医によってコモディティ価格設定に直面するリスクがあります。

AI搭載チェアサイドカスタマイズ

スマートフォン画像とコンピュータビジョンによるリモートモニタリングは院内訪問を半分に削減し、同日3Dプリンティングはサプライチェーンを数週間から数時間に短縮します。スキャナー、ソフトウェア、製造ハードウェアを束ねるベンダーは、予測可能なサブスクリプション収益と高いアカウント維持率を確保します。ブラケットのみに依存する競合他社は、DSOがエンドツーエンドのエコシステムを標準化するにつれてマージン圧縮のリスクにさらされます。

歯科サービス組織の拡大

DSOは米国の診療所の約20%を管理しており、そのシェアは2028年までに30%に達すると予測されています。Patterson Companiesの41億米ドルの非公開化はこの統合の波を象徴しています。より大きな発注には現在、リベートティア、委託在庫、厳格なサービスレベルの期待が伴います。中堅サプライヤーは合併を通じてスケールアップするか、価格決定力を維持するためにニッチなアンカレッジデバイスに集中するかのいずれかを選択する必要があります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い治療費と 限られた保険適用 | -1.7% | 世界的、新興経済国で 最も深刻 | 中期(2~4年) |

| 製品のリコールと副作用 | -0.8% | 北米、欧州 | 短期(2年以内) |

| ニッチなニッケルチタン合金 サプライヤーへの依存 | -0.6% | 世界的、中国の調達に 集中 | 中期(2~4年) |

| ダイレクト・トゥ・コンシューマー アライナーに対する規制の精査 | -0.9% | 北米、欧州、アジア太平洋地域で 発展中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費と限られた保険適用

典型的な米国の歯科保険は矯正給付を約2,000米ドルに上限設定しており、家庭は残りの3,000~5,000米ドルを自己負担しなければなりません。米国矯正歯科医師会は、インフレが家計を圧迫する中、支払いプランのデフォルト率が上昇していることを指摘しています。[3]米国矯正歯科医師会、「矯正診療における資金調達と支払いトレンド」、AAO、aaoinfo.orgインドとブラジルでは、治療費が数ヶ月分の収入に相当することがあり、都市部の富裕層に普及が限定されています。DTCアライナーブランドはクリニック価格を最大50%下回りますが、監督上の問題に対する規制当局の取り締まりがその優位性を低下させる可能性があります。

ダイレクト・トゥ・コンシューマーアライナーに対する規制の精査

FDAの警告書とFTCの調査により、DTC企業は免許を持つ歯科医の監督を統合することを余儀なくされ、コンプライアンスコストが上昇し、症例獲得が遅れています。欧州の医療機器規制はより厳格な市販後エビデンス要件を課しており、アジア太平洋地域は現時点では許容的なままです。サプライヤーにとってのリスクは、地域規制がより厳格な北米モデルに収束した場合にDTC能力が無駄になることです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クリアアライナーがブラケットのリードを縮小

ブラケットは2025年の矯正用品市場の33.52%を維持しており、アライナーがまだ困難とする重度の生体力学的移動に適しているため支持されています。しかし、クリアアライナーは成人が審美性を優先し、チェアサイドの3Dプリンティングがオンデマンドのトレーをサポートするにつれて、14.25%のCAGRで成長しています。アーチワイヤーとリガチャーは高需要の消耗品であり続けますが、合金の処方が標準化されるにつれて価格圧力に直面しています。リテーナーは積極的な治療後に安定した定期収益をもたらし、新しい熱可塑性バージョンは快適性を向上させています。接着剤の結合不良が2024年のリコールを引き起こし、クリニックは堅牢な品質保証データを持つサプライヤーを優先するようになっています。

デジタルエコシステムは収益をアライナー配送に束ねられたソフトウェアサブスクリプションへと傾けています。スキャナー、AI計画、リモートモニタリングを統合した診療所はベンダープラットフォームに固定され、切り替えコストが上昇します。一時的アンカレッジデバイスなどの特殊アプライアンスは、複雑な症例を解決するため、低需要量にもかかわらず高いマージンを維持しています。早期介入デバイスから長期保定まで治療の全過程をカバーするサプライヤーは、クロスセルを行いシェアを守る立場にあります。

注記: 全セグメントのシェアはレポート購入時に入手可能

材料別:セラミックがステンレス鋼に対して存在感を増す

ステンレス鋼は耐久性と手頃な価格から2025年の矯正用品市場規模の44.63%を占めました。セラミックブラケットは、患者が着色に強い歯の色に合ったフィクスチャーに対してプレミアムを支払うため、13.51%のCAGRで前進しています。ニッケルチタン超弾性ワイヤーは不可欠であり続けますが、世界生産の60~70%が中国に集中しており、サプライチェーンリスクを高めています。ポリマーブレンドはクリアアライナーを支配しており、力の伝達と快適性のために調整された独自フィルムが使用されています。欧州で開発された生体吸収性複合材料は除去の予約を不要にし、持続可能性の信頼性を高めています。

アジアのサプライヤーは先進セラミックとポリマーに多大な投資を行い、西洋の既存企業との技術格差を縮めています。それでも、FDAおよびCE承認の取得は、確立された規制インフラとISO 13485認定工場を持つ企業に有利です。

患者グループ別:成人が増分成長を牽引

ティーンエイジャーは2025年の矯正用品市場シェアの56.27%を占め、骨のリモデリングが速く、親の間での治療受容度が高いことから恩恵を受けています。20~40歳の成人は、職場規範が矯正治療をますます受け入れ、資金調達オプションが増加するにつれて、2031年まで12.23%のCAGRをもたらします。Align Technologyは2024年に成人の症例開始が前年比18%増加したと報告しました。クリアアライナー拡大システムに対する小児への承認は、若い患者における固定式と可撤式の治療の境界を曖昧にしています。高齢の成人はインプラントや歯周治療をサポートするために矯正治療を求め、プレミアム価格を要求する専門的なプロトコルを必要とします。

マーケティングは現在、成人の躊躇を克服するために目立たないアプライアンス、デジタル進捗追跡、支払いの柔軟性を強調しています。明確な治療タイムラインとリモートフォローアップを示すベンダーがこの人口統計において優位性を獲得します。

注記: 全セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:DTCプラットフォームがクリニックに挑戦

歯科クリニックは2025年の収益の47.86%を獲得し、主要な診断およびアプライアンス提供の場であり続けています。一般歯科医はメーカーのトレーニングプログラムを活用して患者を維持するために矯正治療をますます提供しています。矯正専門クリニックはセルフライゲーティングシステムやカスタマイズされたアーチワイヤーなどのプレミアムソリューションを採用して差別化を維持しています。病院は外科的矯正治療と口蓋裂修復に注力していますが、需要量は少ないです。学術機関は臨床エビデンスを形成しますが、購入量は少ないです。DTCプラットフォームは13.63%のCAGRで成長すると予測されており、印象キットモデルを通じて利便性と低コストを訴求しています。2024年の規制措置により、より多くの専門家による監督が義務付けられ、多くのDTCブランドがハイブリッドなクリニックとリモートケアの組み合わせへと移行しています。

サプライヤーはチャネルごとに提供内容を調整しています。DSOにはジャストインタイム物流とリベート、歯科医にはデジタルワークフローバンドル、DTCブランドには低タッチのアプリケーションプログラミングインターフェースを提供しています。チャネルの複雑さは増しますが、総対応可能需要も増加します。

地域分析

北米は2025年の世界収益の36.44%を生み出しました。高い保険普及率が矯正コストの一部を相殺し、DSOが統合を加速しています。ベンダーはサービスレベルのパフォーマンス、数量リベート、大規模な診療ネットワーク向けに調整された統合デジタルプラットフォームで競争しています。欧州は成熟していますが安定しており、ドイツ、フランス、英国が持続可能性目標に沿って生体吸収性材料を推進しています。医療機器規制のコンプライアンスは運営コストを引き上げますが、製品の安全性を確保し、資本力のあるサプライヤーに有利です。

アジア太平洋地域は成長エンジンであり、2031年まで13.01%のCAGRが予測されています。中国は第2・第3層都市への医療投資と、クリアアライナーの普及を支える可処分所得の増加から恩恵を受けています。インドの都市部クリニックはアライナーを積極的に採用していますが、農村部の手頃な価格のギャップは依然として残っています。日本と韓国はAI計画とリモートモニタリングが日常的に行われる成熟したデジタル歯科エコシステムを示しています。オーストラリアは規制フレームワークをFDA基準に合わせており、太平洋を越えたプラットフォーム移転を簡素化しています。サプライヤーは、インフラの制約を回避するクラウドベースの治療計画と地域の製造または流通パートナーを組み合わせることで成功しています。

中東・アフリカは依然として初期段階にあります。需要は湾岸協力会議諸国、すなわちアラブ首長国連邦とサウジアラビアに集中しており、医療観光と外国人居住者がプレミアムケアを支えています。南アフリカはサブサハラアフリカの採用をリードしていますが、所得格差がより広い市場成長を制限しています。ラテンアメリカはマクロ経済の変動に起因する循環的な需要を示しており、ブラジルとアルゼンチンは相当な需要量をもたらしますが、通貨変動を乗り越えるためにローカライズされた価格戦略が必要です。ベンダーは柔軟な支払いオプションとモジュール式製品構成を通じて地域リスクを軽減しています。

競合環境

矯正用品市場は中程度の集中度を示しています。Align Technologyは世界のアライナー収益の約25~30%を獲得し、独自のAIソフトウェア、自社製造、サブスクリプション型モニタリングを通じて顧客のロックインを深め、その優位性を強化しています。Straumann Groupはインプラント流通ネットワークを活用してClearCorrectアライナーをクロスセルし、DSOを対象とした診療管理ツールを束ねています。Dentsply Sironaは画像診断とCAD/CAM機器をSureSmileアライナーと統合し、矯正治療をより広いデジタルワークフローに組み込んでいます。中国の挑戦者であるAngelalignとSmarteeは、費用対効果の高いアライナーを提供することで国内で急速に規模を拡大していますが、ブランド認知度と規制の複雑さが国際展開の妨げとなっています。

ISO 13485認証とFDA/CE承認は依然として参入条件ですが、EU医療機器規制下の市販後サーベイランスは固定費を引き上げ、大手企業に有利です。今後10年後半の特許切れによりジェネリックアライナーが可能になる可能性がありますが、既存企業はサービスの深さとデータ豊富な治療アルゴリズムを通じて優位性を維持しています。サプライヤーはブラケット、アライナー、アンカレッジデバイス、リテーナーにわたってポートフォリオを拡大するか、エンドツーエンドのデジタルプラットフォームに垂直集中するかを決定する必要があります。中間市場のジェネラリストは低コストの専門業者と統合された大手企業の間で圧迫されるリスクがあります。

矯正用品業界リーダー

Align Technology Inc

Envista Holdings

Dentsply Sirona Inc.

Solventum

Henry Schein Orthodontics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:LuxCreoはAngelalignから戦略的資金を確保し、直接アライナー製造向けの次世代3Dプリンティング材料を共同開発し、生産サイクルを30分以内に短縮することを目指しています。

- 2025年9月:MeditはMedit Alignersを発売しました。これは口腔内スキャナーとクラウドデザインサービスを統合してターンアラウンドタイムを短縮するプレミアムデジタルソリューションです。

- 2025年5月:Align Technologyは国家薬品監督管理局からInvisalign口蓋拡大装置の承認を受け、2025年下半期に中国での商業展開を可能にしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、矯正用サプライ市場を、固定式ブレース部品(ブラケット、アーチワイヤー、アンカレッジデバイス、リガチャー、その他)および取り外し可能な装置(クリアアライナーや保定装置など)の販売として定義しており、世界中の歯科クリニック、病院、および消費者直販プラットフォームに供給されるものを対象としています。これらの数値は新製品のみのUSD金額で表示されており、アフターケアサービスや交換部品は除外しています。

スコープの除外。矯正処置および画像診断機器からの診療収益は意図的に除外しており、これにより市場規模が純粋な製品需要を反映するようにしています。

セグメンテーション概要

- 製品タイプ別

- ブラケット

- アーチワイヤー

- バンド&バッカルチューブ

- リガチャー

- アンカレッジアプライアンス

- クリアアライナー

- リテーナー

- 接着剤

- その他

- 材料別

- 金属

- セラミック

- ニッケルチタン

- ステンレス鋼

- ポリマー/プラスチック

- 生体吸収性材料

- 患者グループ(年齢)別

- 小児(12歳以下)

- ティーンエイジャー(13~19歳)

- 成人(20~40歳)

- 高齢成人(40歳超)

- エンドユーザー別

- 病院

- 歯科クリニック

- 矯正歯科・歯顔面整形外科クリニック

- 学術・研究機関

- ダイレクト・トゥ・コンシューマー/在宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、北米、欧州、アジア、ラテンアメリカ全域にわたる現役の矯正歯科医、大規模デンタルサービス機関(DSO)の調達責任者、および地域ディストリビューターにインタビューを実施しました。これらの議論により、患者一人当たりの平均装置数、アライナー採用率の動向、割引構造が明確になり、それらをボリューム・バリュー換算および成長前提の精緻化に活用しました。

デスクリサーチ

世界保健機関(WHO)、FDI世界歯科連盟、および不正咬合治療症例数や歯科医師密度を報告する各国保健省などの機関が公開するオープンデータセットの体系的なレビューから着手しました。UN Comtradeおよび税関ポータルからの貿易統計は、ブラケットおよびアライナーキットの国境を越えた流通の把握に役立ちました。企業の10-K、投資家向け資料、歯科医師会年鑑は価格参照値と出荷の手がかりを提供し、Dow Jones Factiva を通じたニュースのスクリーニングはイベントの検証に活用されました。

Questel を通じた特許分析、臨床試験登録、および査読済み学術誌により、金属からセラミックおよびポリマーハイブリッド設計への素材転換に関する知見が加わりました。引用されている情報源は例示であり、データ収集およびクロスチェックを完了するために他の複数の公開・有料情報源も参照しています。

市場規模推計と予測

不正咬合有病率、治療浸透率、および再治療サイクルを用いてトップダウンの治療患者プールを構築し、装置利用率を乗じた上で、サンプリングされたメーカー出荷データ(ボトムアップのチェックポイント)と照合して検証しています。主要変数には、製品グループ別の平均販売価格、現役矯正歯科医数、保険償還比率、クリアアライナーシェア、および成人患者の人口動態変化が含まれます。一人当たり医療費とアライナー浸透率トレンドを組み合わせた多変量回帰分析が、2025〜2030年の予測を支えています。シナリオ分析では、技術価格の低下およびマクロ経済の変動を考慮した調整を行っています。

データ検証と更新サイクル

モデルは、独立した出荷集計、マクロ健康指標、および同業他社の推計値との分散チェックを経た後、多段階のアナリストレビューを受けます。更新は12ヶ月ごとに実施し、規制変更や主要製品の発売などの重要なイベントが発生した場合には中間更新を行います。

矯正用サプライのベースラインが最高水準の信頼性を獲得する理由

公表値がしばしば乖離するのは、各社が異なる患者プールを起点としていること、アクセサリーの束ね方が不均一であること、または積極的な価格カーブを適用していることが原因です。

主なギャップ要因としては、診断機器の包含、消費者直販チャネルの除外、静的ASPの使用、および更新頻度の長さが挙げられます。Mordorの厳格なスコープ定義、年次更新リズム、およびデュアルパス(サプライヤーロールアップチェックを伴うトップダウン)モデリングにより、これらの歪みを最小化しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 7.40 B(2025年) | Mordor Intelligence | - |

| USD 14.8 B(2024年) | Global Consultancy A | 画像診断システムおよび診療用消耗品を包含 |

| USD 6.67 B(2024年) | Industry Analyst B | 消費者直販アライナー販売を除外し、静的ASPを使用 |

| USD 8.29 B(2025年) | Trade Journal C | 有病率の重み付けなしに全地域に一律の成長率を適用 |

これらの比較は、患者ベースの構築、リアルタイム価格追跡、および年次更新が、クライアントが戦略的計画に活用できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

矯正用品市場の2026年の規模はどのくらいですか?

118億5,000万米ドルに達しており、10.08%のCAGRで成長し、2031年までに191億6,000万米ドルに達する見込みです。

最も急速に成長している製品ラインはどれですか?

クリアアライナーで、成人が目立たない治療を求め、クリニックがチェアサイドの3Dプリンティングを採用するにつれて14.25%のCAGRで前進しています。

歯科サービス組織が重要なバイヤーである理由は何ですか?

DSOは調達を集約し、厳格なリベートとジャストインタイム配送を要求し、大規模な診療ネットワーク全体の製品選択に影響を与えます。

アーチワイヤーメーカーが直面するサプライチェーンリスクは何ですか?

主に中国から調達されるニッケルチタン合金への高い依存度が、メーカーを潜在的な輸出規制にさらしています。

規制はダイレクト・トゥ・コンシューマーアライナーモデルにどのような影響を与えていますか?

FDAとFTCの措置により、免許を持つ歯科医の監督が義務付けられ、コンプライアンスコストが上昇し、クリニックベースの治療との価格差が縮小しています。

最終更新日: