オルガン・オン・チップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.51 十億米ドル |

| 市場規模 (2031) | 1.85 十億米ドル |

| 成長率 (2026 - 2031) | 29.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオルガン・オン・チップ市場分析

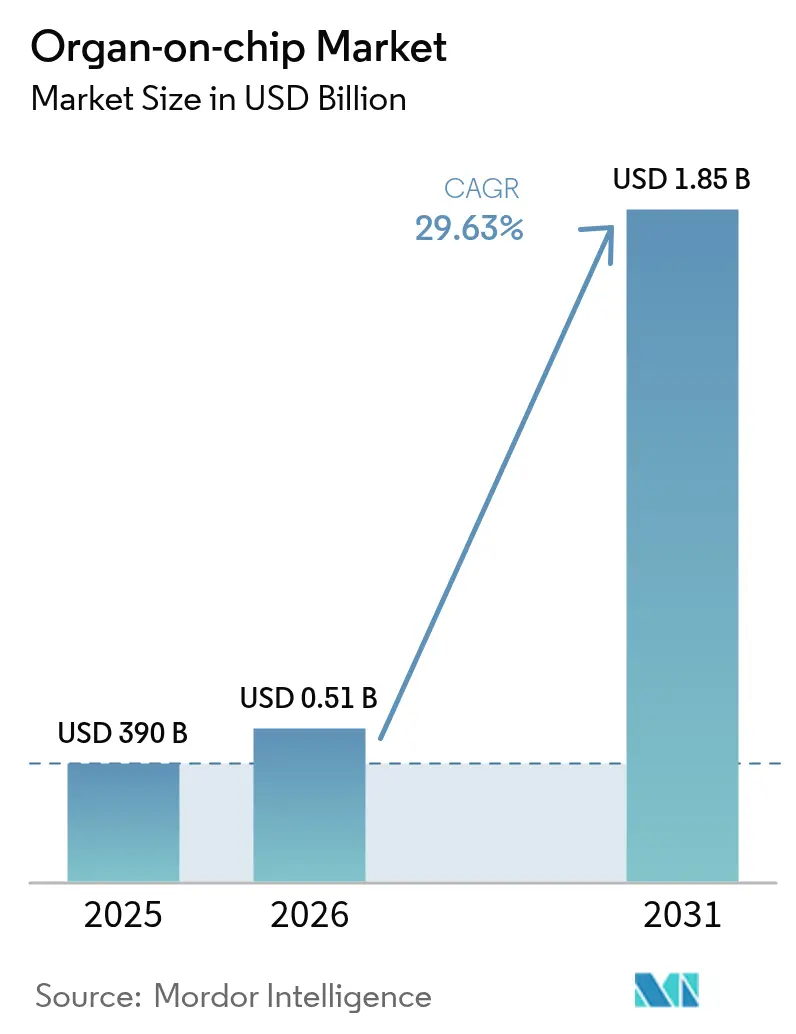

オルガン・オン・チップ市場規模は、2025年の3億9,000万米ドルから2026年には5億1,000万米ドルに成長し、2026年~2031年の29.63%のCAGRで2031年までに18億5,000万米ドルに達する予測です。

規制当局が微小生理学的システムを承認し、製薬企業が動物を使用しない試験に向けてR&D資金を振り向け、3Dプリンティングがデバイス製造コストを低減させるにつれ、需要は高まっています。初期の商業的牽引力は北米で最も強く、FDA近代化法2.0およびISTANDパイロットプログラムが承認タイムラインを短縮しています。アジア太平洋地域は多額の公的支出を背景に最速の拡大が見込まれ、欧州は越境採用を促進する標準化ロードマップの恩恵を受けています。企業が人工知能を統合し、共同開発契約を締結し、自動化生産ラインを拡大するにつれ、競争の激しさは増しています。

主要レポートのポイント

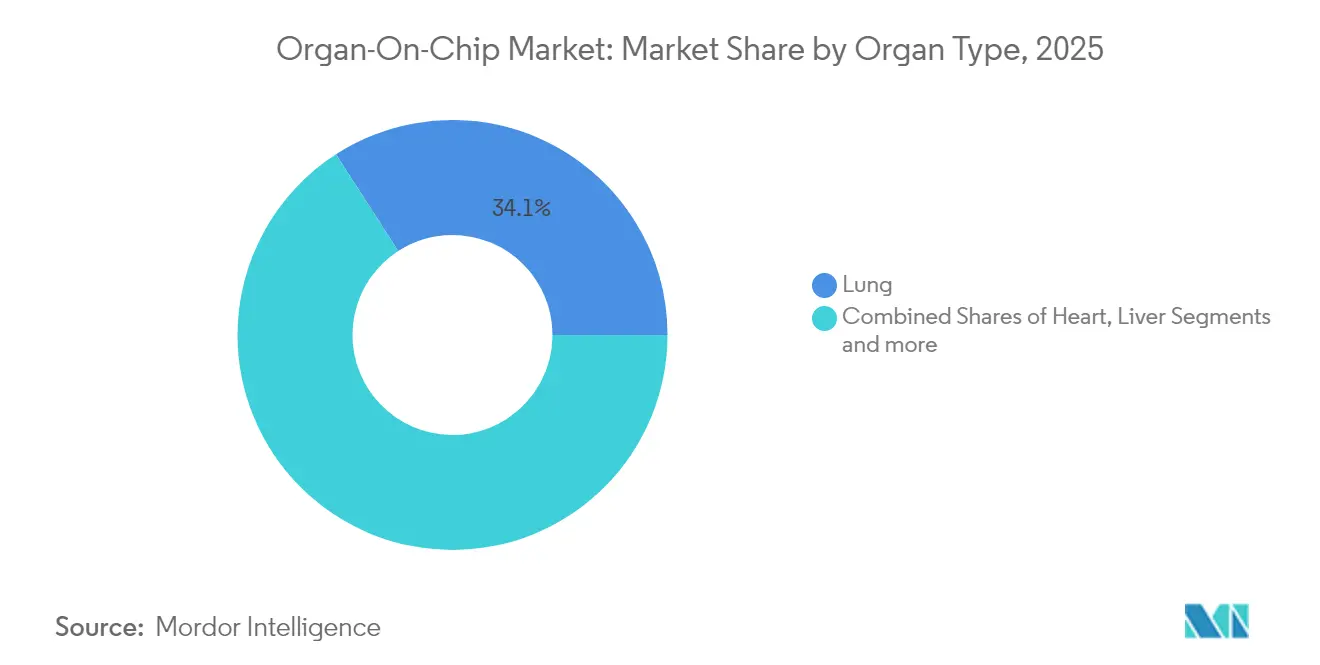

- 臓器タイプ別では、肺モデルが2025年のオルガン・オン・チップ市場シェアの34.12%をリードし、心臓チップは2031年にかけて32.11%のCAGRで成長する見込みです。

- 用途別では、創薬プラットフォームが2025年のオルガン・オン・チップ市場規模の57.45%を占め、疾患モデリングは2031年にかけて33.18%のCAGRで拡大する見通しです。

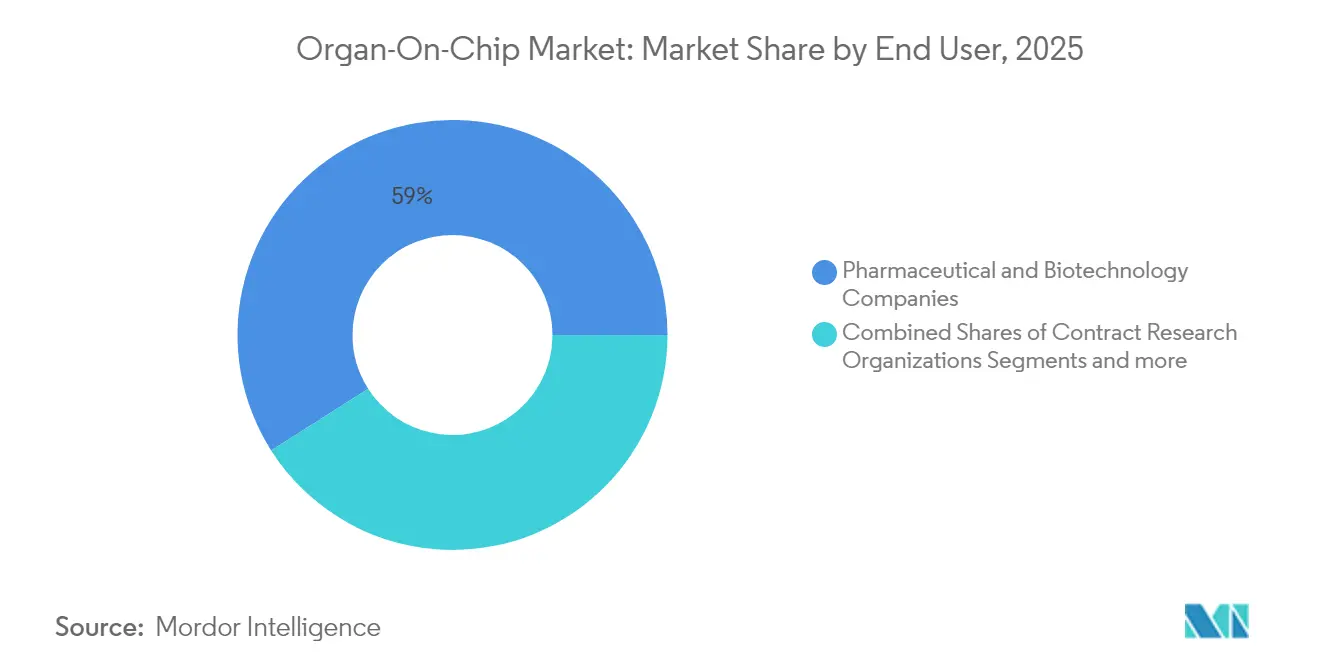

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のオルガン・オン・チップ市場シェアの59.02%を占め、受託研究機関は2026年~2031年にかけて最高の35.07%のCAGRが見込まれます。

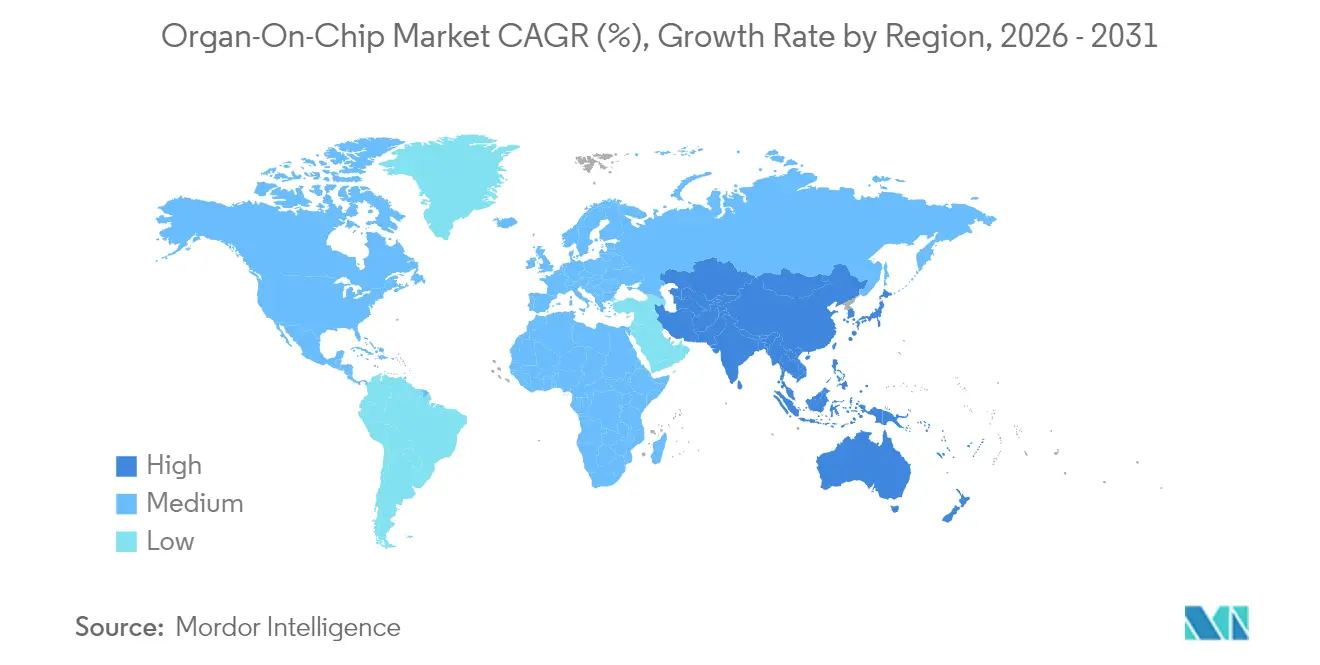

- 地域別では、北米が2025年に42.15%の収益シェアで首位を占め、アジア太平洋地域は2031年にかけて34.21%のCAGRを記録する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

オルガン・オン・チップ市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 動物を使用しない前臨床試験義務化 | +7.5% | 北米、欧州 | 中期(2~4年) |

| 慢性疾患および複雑疾患の負担 | +6.2% | 医療先進市場 | 長期(4年以上) |

| 精密医療および患者由来チップ | +5.8% | 北米、欧州、日本、韓国 | 中期(2~4年) |

| 薬物毒性の早期検出 | +4.3% | 製薬R&Dが盛んな地域 | 短期(2年以内) |

| 戦略的投資とパートナーシップ | +3.9% | 北米、欧州、中国 | 短期(2年以内) |

| マイクロファブリケーションおよび3Dバイオプリンティングの進歩 | +3.2% | グローバルイノベーションハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

動物を使用しない前臨床試験義務化に向けたグローバルシフト

2025年10月にFDAがモノクローナル抗体に対する義務的な動物試験を段階的に廃止する決定を下したことは、FDA近代化法2.0と相まって、ヒト関連試験システムの普及を加速させています。[1]米国議会、「FDA近代化法2.0」、congress.gov開発者が非動物データを提出できる同機関のパイロットプログラムは、製薬グループに内部プロトコルの改訂とスクリーニング予算のオルガンチップへの転換を促しています。欧州でも規制当局が動物実験の規制を強化する中、同様の動きが進んでいます。これらの政策動向は安定した需要の下限を形成し、受託研究機関における調達フレームワークを推進し、プラットフォームベンダーの販売サイクルを短縮します。AIを活用した分析機能とチップを組み合わせた企業は、2025年以降のコンプライアンス期限に沿ったターンキーソリューションを提供するため、最大の恩恵を受ける立場にあります。したがって、動物を使用しない義務化は、オルガン・オン・チップ市場における中期的な収益の視認性を支えるものとなっています。

慢性疾患および複雑疾患の高い負担とより優れたモデルの必要性

代謝症候群、非アルコール性脂肪性肝疾患、神経変性疾患などの慢性疾患は、世界的な罹患率において拡大するシェアを占めています。Hesperoのマルチオルガンチップを使用した2024年の研究では、非アルコール性脂肪性肝疾患の進行が再現され、動物モデルでは見逃されていた治療ウィンドウが明らかになりました。[2]Hesperos Inc.、「ヒューマン・オン・ア・チップ非アルコール性脂肪性肝疾患研究」、nature.comヒトの病態生理学を模倣するこの能力は、R&Dの進行・中止判断を支援し、臨床での脱落コストを低減します。需要は特に、高齢化社会と大規模な公的保険制度を持つ市場で顕著であり、これらの市場では患者アウトカムに直接貢献するトランスレーショナル研究が優先されています。これらの医療システムが予測妥当性の向上を求める中、オルガンチップは不可欠なツールとして浮上し、オルガン・オン・チップ市場における長期的な勢いを持続させています。

精密医療および患者由来チップへの需要の高まり

個別化腫瘍学および希少疾患プログラムは、個人の多様性を捉えた試験システムに依存しています。コロンビア大学の研究者たちは、血管流を通じて心臓、骨、肝臓、皮膚の組織を連結したカスタマイズ可能なマルチオルガン構造体を構築しました。患者特異的細胞を搭載することで、臨床医はファースト・イン・ヒューマン投与前に治療レジメンのベンチマークを行うことができます。普及は、アウトカムベースの契約を試験的に導入している米国、日本、ドイツの総合がんセンターで最も顕著であり、これらの契約は個別化介入に報酬を与えるものです。この臨床的な牽引力は、対応可能なユースケースを拡大し続け、オルガン・オン・チップ技術を精密医療の中核的な柱として確立しています。

薬物毒性の早期検出の必要性と新製品の発売

薬物誘発性肝障害は、後期段階での失敗の約40%を占めています。2024年9月にFDAがヒト肝臓チップをISTANDパイロットプログラムに受理したことは、毒性の主張に対する検証済みの経路を提供しています。[3]米国食品医薬品局、「ISTANDパイロットプログラムによるヒト肝臓チップの受理」、fda.govCN Bioが2024年11月に発売したPhysioMimix生物学的利用能アッセイキットは、動的フロー条件下での経口吸収を評価することで、これらの取り組みを補完しています。規制当局の承認と新規アッセイが相まって、スポンサーは創薬の早期段階にチップを統合するインセンティブを得ています。このワークフローの変化により、オルガン・オン・チップ市場の短期的な成長は軌道に乗っています。

オルガン・オン・チップ市場の抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 技術的複雑性とスキルギャップ | −5.4% | 新興市場 | 中期(2~4年) |

| 高い資本・運営コスト | −4.8% | リソースが限られた地域 | 短期(2年以内) |

| 規制上の検証とガイドラインの不足 | −3.6% | フレームワークが発展途上の地域 | 中期(2~4年) |

| 自動化ツールチェーンの高い設備投資 | −3.2% | 新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

広範な普及を妨げる技術的複雑性とスキルギャップ

マイクロフルイディクスプラットフォームの操作には、細胞生物学、工学、センサー統合における学際的な専門知識が必要です。2024年5月にFrontiers in Lab-on-a-Chip Technologyに掲載されたレビューでは、小規模な研究室を対象に調査が行われ、訓練を受けた人材と標準化されたプロトコルへのアクセスが限られていることが明らかになりました。マルチオルガンシステムは、各モジュールが厳密なフロー制御と同期したデータキャプチャを必要とするため、負担をさらに増大させます。このギャップを埋めるために、業界団体はモジュール式デバイス、自動化された培地交換、クラウドベースの分析を推奨しています。しかし、これらのツールが主流になるまでは、特に第一線の研究拠点以外では、複雑性が普及を抑制するでしょう。

マイクロフルイディクスインフラの高い資本・運営コスト

精密ポンプ、ガス制御インキュベーター、ハイコンテントイメージングは大きなオーバーヘッドを加えます。消耗品、頻繁な滅菌、熟練した技術者の必要性がアッセイあたりの費用を膨らませます。LCD 3Dプリンティングがユニットコストを削減しているものの、多くの機関は依然として予算上の制約に直面しています。ベンチャー支援のスタートアップは設備を償却できますが、公的資金による研究室は初期費用の正当化に苦労することが多いです。価格圧縮が進むにつれ、オルガン・オン・チップ市場は拡大しますが、短期的な普及は依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

オルガン・オン・チップ市場セグメント分析

臓器タイプ別:

肺の優位性と心臓の加速肺チップは、呼吸器毒性、感染症研究、エアロゾル送達研究における有用性から、2025年のオルガン・オン・チップ市場シェアの34.12%を占めました。POSTECHの研究者による高精度3Dバイオプリント肺胞構造体の発売は、モデルの関連性を強化し、ワクチンメーカーからの資金調達を引き付けました。これらのプラットフォームは気道の生体力学を模倣し、繊毛拍動周波数などのエンドポイントを可能にし、免疫細胞層を統合します。COVID-19以降、規制当局が呼吸器薬の安全性を優先する中、調達は安定しています。並行して、心臓オン・チップデバイスは不整脈スクリーニングと腫瘍化合物の心毒性試験に牽引され、2031年にかけて最速の32.11%のCAGRが見込まれています。力センシングマイクロワイヤを埋め込んだ自動化製造は手作業時間を削減し、学術コア施設全体での広範な展開を促進します。

脳・中枢神経系サブセグメントは、研究者が神経変性研究においてげっ歯類モデルの代替を求める中、勢いを増しています。腎臓および肝臓ベースのチップは強固な地位を維持しており、後者はISTANDで検証されたヒト肝臓チップの恩恵を受け、代謝候補の安全性パッケージを支えています。血管、上皮、免疫成分を連結したマルチオルガンアレイは次のフロンティアを代表しています。すぐに使用できるモジュール式プレートを提供するベンダーは、スポンサーが全身薬理学研究に移行するにつれ、追加注文を獲得できる立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

創薬のリーダーシップと疾患モデリングの勢い創薬は最大のユースケースであり続け、2025年のオルガン・オン・チップ市場規模の57.45%を占めました。スポンサーはチップベースの表現型スクリーニングを使用して、動物試験に投資する前に化合物ライブラリをフィルタリングします。その結果としてのヒット・トゥ・リード精製は、低確率化合物への支出を削減し、臨床移行タイムラインを短縮します。疾患モデリングは規模は小さいものの、高度なチップが非アルコール性脂肪性肝炎や炎症性腸疾患などの複雑な病態を再現するにつれ、2031年にかけて33.18%のCAGRで拡大しています。これらのシステムは、動的灌流下では従来の培養では再現できない作用機序研究とバイオマーカー検証を支援します。

ADMEおよび毒性学ワークフローは、肝臓、腎臓、腸管構造体を使用して生物学的利用能、代謝クリアランス、オフターゲット責任を推定します。薬物誘発性肝障害指標に対するFDAの注目と、CN Bioが新たに発売した生物学的利用能キットは、チップ由来の薬物動態データの公式承認を示しています。精密医療の展開はニッチなままですが、特に難治性患者の個別化レジメンを指示するエクスビボ腫瘍チップが活用される腫瘍学において、臨床的な牽引力を得ています。粘膜バリアを越えた病原体侵入をシミュレートする感染症モデルが、用途ポートフォリオを補完しています。

エンドユーザー別:

製薬企業の強みとCROのダイナミズム製薬・バイオテクノロジー企業は、新規化学物質の規制申請書類に微小生理学的データを統合するにつれ、2025年のオルガン・オン・チップ市場規模の59.02%を占めました。社内研究室は、チップの読み取り値を過去の動物試験結果と並べて比較研究を実施し、従来のアッセイを段階的に廃止しています。予測毒性学とファースト・イン・クラスモダリティに充てられた予算は、消耗品とソフトウェア分析への継続的な需要を支えています。

受託研究機関は、2031年にかけて35.07%のCAGRで他のすべてのグループを上回る成長が予測されています。これらのサービスプロバイダーは、社内マイクロフルイディクス能力を持たない中小規模のスポンサーにとって力の乗数として機能します。いくつかのCROは、EmulateおよびMIMETASのターンキーシステムを導入し、心毒性、透過性、疾患モデリングをカバーするフィー・フォー・サービスメニューを拡充しています。学術機関は引き続き新規チップアーキテクチャの先駆者であり、しばしばベンチャー支援企業をスピンアウトしています。化粧品・パーソナルケアブランドは、動物試験を制限する規制に対応するために皮膚オン・チップアッセイを試験的に導入しており、需要基盤の多様化に貢献しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米オルガン・オン・チップ市場

北米は、FDAのISTANDフレームワーク、充実したベンチャー資金プール、アイビーリーグ大学と大手製薬企業との連携に支えられ、2025年のオルガン・オン・チップ市場収益の42.15%を創出しました。米国は初期段階のチップ試験の大半を受け入れており、カナダはコントラクトメーカーに供給するポリマーマイクロファブリケーションの専門知識を提供しています。メディケアの「エビデス付き適用」パラダイムに基づく償還パイロットプログラムも、病院を拠点とした橋渡し研究をさらに促進しています。

アジア太平洋オルガン・オン・チップ市場

アジア太平洋地域は、2031年までに最も急速な34.21%のCAGRを達成する見込みです。中国はマイクロ流体ツールを補助する国家助成金を活用しており、そのコントラクトリサーチエコシステムは多国籍企業のアウトソーシングに対応するため急速に拡大しています。日本の医薬品・医療機器庁は微小生理学的データの申請に関するガイダンスを発行しており、国内開発者に国内承認への道筋を提供しています。韓国のコンソーシアムは、細胞・遺伝子治療における国家イニシアチブとチップ生産を連携させ、相乗的な需要を創出しています。

欧州オルガン・オン・チップ市場

欧州は、ホライズン・ヨーロッパ助成金と統合された学術ネットワークに支えられ、堅調なシェアを維持しています。2024年7月に公表されたCEN/CENELECロードマップは、ラボ間の比較可能性を促進する材料認定、滅菌、細胞完全性に関する経路を示しています。ランスとドイツは、ナノスケールエンジニアリングとヒト初代細胞バンクを組み合わせた産業クラスターに資金を提供しています。同地域の厳格な動物福祉規制は、特に安全性薬理学および化粧品分野において、生体内アッセイのチップモデルへの代替を加速させています。

競合環境

オルガン・オン・チップ市場は適度に分散しており、十数社のプラットフォームベンダー、専門コンポーネントサプライヤー、分析スタートアップが存在します。2024年1月のCN BioとAltis Biosystemsの提携は、腸上皮モジュールと肝臓構造体を統合し、初回通過代謝に対応する薬物動態・薬力学スイートを提供しました。Emulateはハードウェアを複数年契約でライセンス供与し、クラウド分析をバンドルして継続的なサブスクリプション収益を確保しています。MIMETASはOrganoPlateカタログを腎臓モデルに拡張し、腎毒性カバレッジを強化しています。

資金調達ラウンドが製品ロードマップと拡大を促進しています。CN BioのシリーズBとEmulateのマルチラウンドプールは、ISOクラスのクリーンルーム能力の増強を支援しています。BMF Biotechnologyなどの新規参入者は高解像度3Dプリンティングを適用して臓器スキャフォールドを作成し、価格面で既存企業に挑戦しています。人工知能の統合は競争上の堀を形成しており、メルクKGaAが採用したQuris-AIのバイオAIプラットフォームは、機械学習対応データセットの魅力を示しています。免疫腫瘍学や希少遺伝性疾患向けのマルチオルガンチップには空白スペースが残っており、検証済みの試験システムがほとんど存在しません。オープンでモジュール式のエコシステムを構築するベンダーは、これらの未充足ニーズを取り込むことができます。

2025年の戦略的動向には、センサー技術のクロスライセンス、ポンプアセンブリのOEM契約、データインポートを合理化するための電子健康記録ベンダーとのパートナーシップが含まれます。これらの行動は総じて、スイッチングコストを深め、ソリューションの幅を広げ、企業が規模の効率性を求める中で統合を促進しています。

オルガン・オン・チップ産業リーダー

BiomimX SRL

Elveflow

Emulate Inc.

Altis Biosystems

AxoSim

- *免責事項:主要選手の並び順不同

本レポートで取り上げたオルガン・オン・チップ市場企業

- Emulate

- Mimetas

- CN Bio Innovations

- TissUse

- Hesperos

- AxoSim Technologies

- Altis Biosystems

- InSphero

- Nortis

- Kirkstall Ltd

- Netri SAS

- BiomimX

- Bi/ond BV

- Organovo

- Allevi Inc. (3D Systems)

- Elveflow (Elvesys)

- Hurel

- Valo Health (Tara Biosystems)

- SynVivo (CFD Research)

- BioChip Technologies GmbH

オルガン・オン・チップ市場における最近の業界動向

- 2024年10月:InSpheroは、薬物誘発性肝障害の評価を改善するために設計された次世代肝臓オン・ア・チッププラットフォームを発売し、前臨床研究のためのより信頼性の高いデータを提供しました。

- 2024年10月:Allevi Inc.はカスタマイズ可能なオルガン・オン・チップモデルの作成に特化した新しいバイオプリンティングキットを発表し、研究者が組織特異的チップを製造するプロセスを合理化しました。

- 2024年9月:Hesperosは、複雑なヒト疾患のモデリングを目的としたマルチオルガン・オン・ア・チップシステムの開発に向けた重要な助成金を獲得し、個別化医療応用の可能性を高めました。

- 2024年9月:Emulate Inc.は、ヒト生物学モデルにおける予測精度の向上を目指し、高度な薬物試験にオルガン・オン・チップ技術を活用するために大手製薬企業との協力を発表しました。

- 2024年8月:MIMETAS BVは腎臓オン・ア・チップモデルを含むようにOrganoPlateプラットフォームを拡張し、腎疾患および薬物腎毒性のより正確な研究を促進しました。

オルガン・オン・チップ市場 Report Scope and Research Methodology

市場の定義と対象範囲

本研究では、オルガン・オン・チップ市場を、研究、毒性試験、および早期段階の創薬のためにヒトまたは動物の生細胞を三次元チャネルで培養し、臓器全体の生理学を再現するすべてのマイクロエンジニアリングされたマイクロフルイディクスデバイスと定義しています。ベースラインは、完成品チップ、統合機器、必須消耗品、および関連するカスタムまたは標準サービスからの収益を捉えています。

スコープ除外:マイクロフルイディクスフローが統合されていないスタンドアロンのオルガノイド培養プレートは、本スコープの対象外です。

本レポートで対象となるセグメント

- 臓器タイプ別

- 肝臓

- 心臓

- 肺

- 腎臓

- 腸

- 脳・中枢神経系

- 皮膚

- マルチオルガンおよびその他の複合システム

- 用途別

- 創薬およびリード同定

- ADME・毒性学スクリーニング

- 疾患モデリング

- 精密医療および個別化治療

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 学術・研究機関

- 化粧品・パーソナルケア産業

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

一次調査

北米、欧州、アジア全域のマイクロフルイディクスエンジニア、製薬毒性学者、CRO調達リード、ベンチャー投資家とのインタビューおよび構造化調査により、市場普及曲線、平均販売価格、サービス付帯率が精緻化されました。これらの対話により、二次的な前提を検証し、地域の調達パターンを調整し、マルチオルガンプラットフォームの発売などの将来の需要トリガーを把握することができました。

デスクリサーチ

Mordorのアナリストは、米国FDA近代化法2.0のブリーフィング、NIH/NCATSティッシュチッププログラムのリリース、世界知的所有権機関のマイクロフルイディクスに関する特許出願、主要ハブへのチップ輸入に関するVolzaの貿易データなどの公開情報から始めました。これらに、代替試験モデルに関する欧州委員会共同研究センターの統計、Lab on a Chipの学術誌、企業の10-K、および選択されたダウ・ジョーンズ・ファクティバのニュースアーカイブを重ね合わせました。有料データセット、サプライヤー財務のためのD&Bフーバーズ、特許引用トレンドのためのQuestelは、商業的牽引力とイノベーション速度のベンチマークに役立ちました。上記のリストは例示的なものであり、多くの追加情報源が検証とコンテキスト構築を支援しました。

市場規模・予測

トップダウンの「創薬支出代替」モデルは、グローバルな前臨床R&D支出を対応可能な需要プールに変換し、一次調査から得た臓器特異的な普及率で較正します。チップ出荷量のサプライヤーロールアップと抽出されたASP×数量チェックは、合計が確定される前に選択的なボトムアップのクロスチェックを提供します。主要変数には、FDA第I相開始件数、年間マイクロフルイディクス特許付与数、オルガン・オン・チップスタートアップへのベンチャー資金調達ラウンド、学術論文数が含まれ、それぞれが多変量回帰を使用して需要と統計的に結びついています。シナリオ分析は規制の加速または遅延に対応します。出荷量のデータギャップは、流通業者とのチャネルチェックを通じて補完され、分散が±7%以内に収まる場合は補間されます。

データ検証と更新サイクル

アウトプットは3つの内部レビューを経ます:独立した指標に対する分散スクリーニング、シニアアナリストによるロジックウォークスルー、および公開前の更新。重要なイベント、主要な資金調達の急増、画期的な承認、またはチップのリコールがベースラインの前提を変える場合は、12ヶ月ごと、またはそれ以前に更新します。

Mordor Intelligenceのオルガン・オン・チップ市場規模と他の公表推計との比較

公表されている数値は、各社が異なる製品ミックス、普及曲線、更新サイクルを選択するため、しばしば乖離します。購入者は、数値が異なる理由と、どれを信頼できるかについての明確さを求めています。

主要なギャップドライバーには、他社のより狭いデバイスのみのスコープ、サービス収益の除外、単一地域の出荷調査への依存、またはエンドユーザーでテストされていない積極的な普及乗数が含まれます。対照的に、Mordorのモデルはグローバルに比較可能なR&D支出に基づき、コンセンサスASPを適用する前にサプライヤーと購入者の両方を通じてチップ数量を検証します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 3億9,000万米ドル(2025年) | ||

| 1億5,700万米ドル(2024年) | グローバルコンサルタンシーA | デバイスのみのスコープ;カスタムサービスとマルチオルガンプラットフォームを除外 |

| 1億2,300万米ドル(2024年) | グローバルコンサルタンシーB | 3カ国の出荷調査と低いASPベンチマークを使用;予測更新が限定的 |

要約すると、Mordorの規律ある変数選択、透明な前提、および年次検証サイクルは、意思決定者がポートフォリオ、資金調達、または能力計画に自信を持って組み込むことができる、バランスの取れた再現可能なベースラインを提供します。

レポートで回答される主要な質問

オルガン・オン・チップ市場の2031年における予測値は?

オルガン・オン・チップ市場は29.63%のCAGRに牽引され、2031年までに18億5,000万米ドルに達する予測です。

現在最も高い収益を生み出している臓器モデルはどれですか?

肺チップが2025年収益の34.12%をリードしており、呼吸器研究および吸入毒性試験における強い需要を反映しています。

受託研究機関が最も速く成長すると予測される理由は何ですか?

CROは社内インフラを持たないスポンサーにとって魅力的なアウトソーシング微小生理学的試験サービスを提供しており、2026年~2031年にかけて35.07%のCAGR見通しをもたらしています。

規制当局はオルガン・オン・チップの普及をどのように支援していますか?

FDAのISTANDパイロットプログラムはチップ生成の安全性データを受理し、FDA近代化法2.0は動物試験義務を撤廃することで、代替手法への明確な経路を創出しています。

コストを低減している技術的進歩は何ですか?

LCD 3Dプリンティングと自動化熱可塑性製造により、デバイスあたりの製造費用が削減され、高解像度チップの大量生産が可能になっています。

どの地域が最も速く拡大し、その理由は何ですか?

アジア太平洋地域は、政府のR&D補助金、成長する製薬基盤、および申請においてチップデータを承認する新興の規制ガイダンスにより、34.21%のCAGRが見込まれています。

最終更新日: