オーガニックチーズパウダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

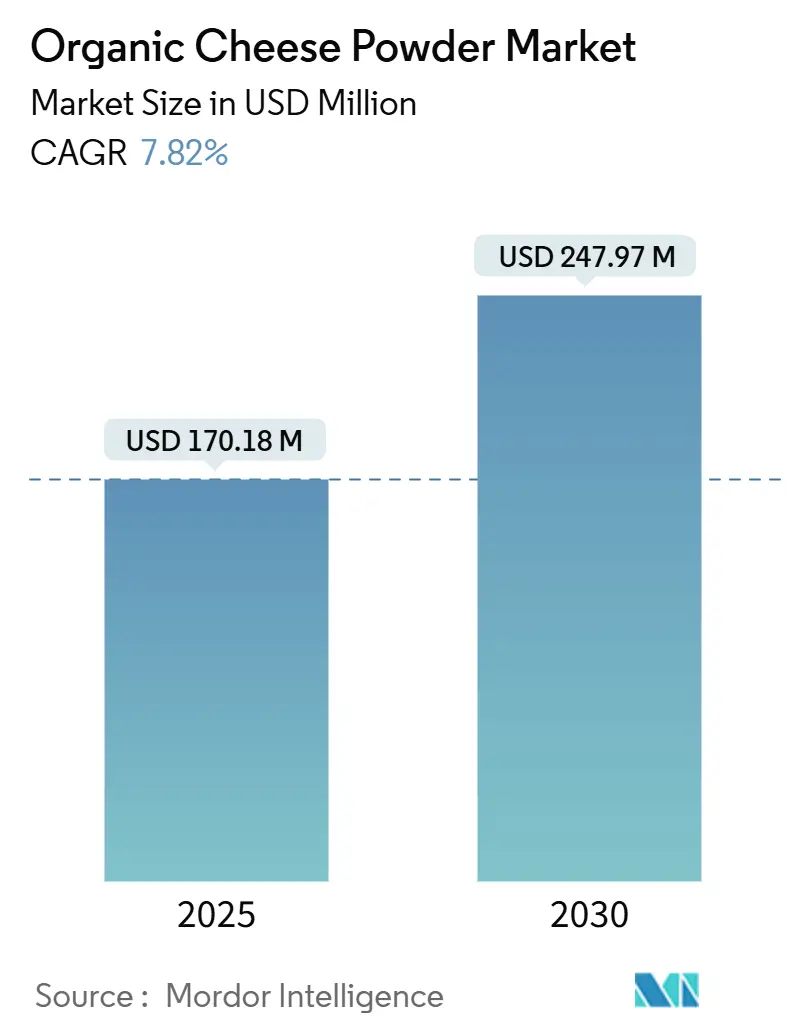

| 市場規模 (2025) | 170.18 百万米ドル |

| 市場規模 (2030) | 247.97 百万米ドル |

| 成長率 (2025 - 2030) | 7.82% CAGR |

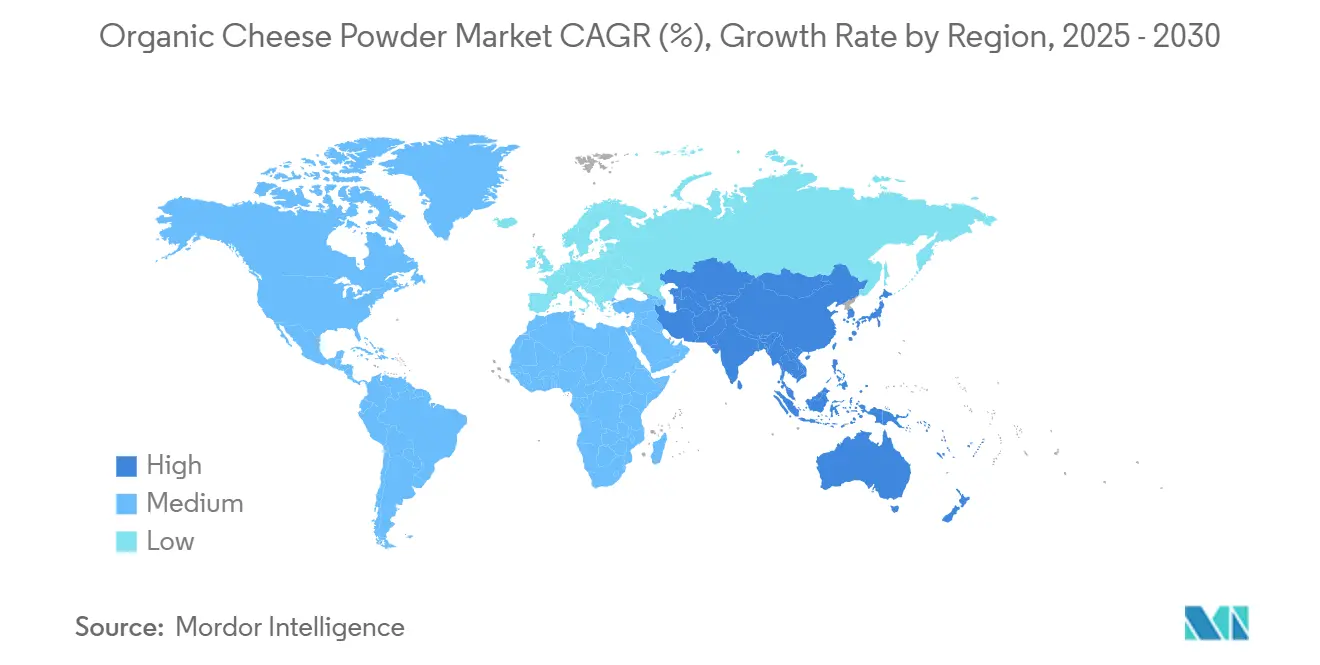

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

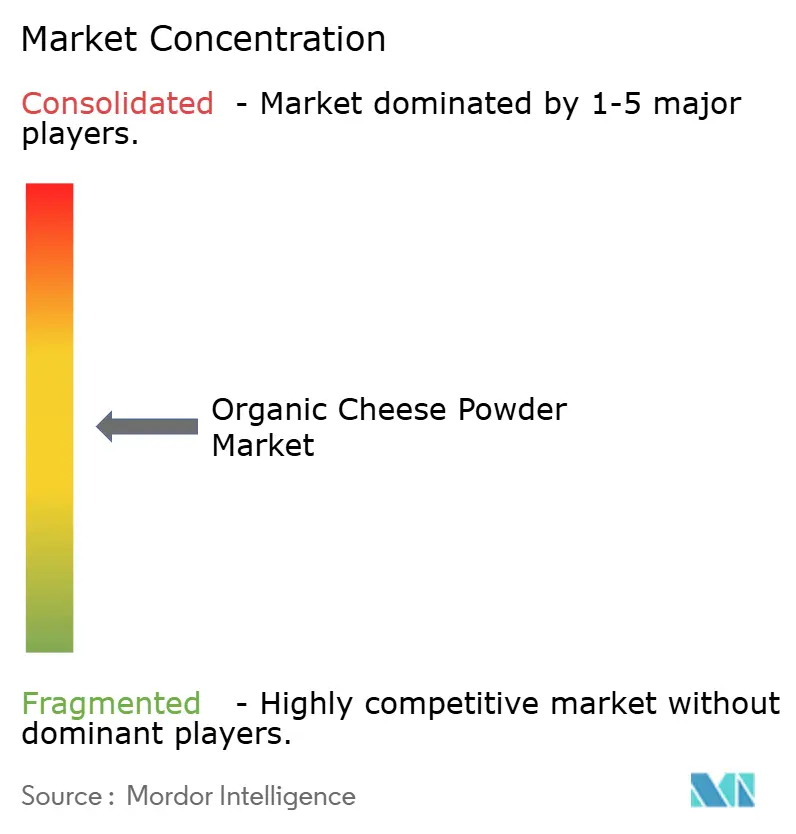

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックチーズパウダー市場分析

オーガニックチーズパウダーの市場規模は2025年に1億7,018万米ドルと推定され、2030年には2億4,797万米ドルに達するCAGR 7.82%で成長すると予測されています。健康志向の消費者によるクリーンラベル食品への需要、有機認証の厳格化によるサプライチェーンへの信頼向上、そしてプレミアム天然原材料のフードサービスへの幅広い活用が、堅調な成長を形成しています。企業は認証済み生乳供給を確保し、垂直統合プロセスを整備し、USDA有機強化執行規則に準拠した自動トレーサビリティシステムを導入する設備拡張で対応しています。フレキシタリアン食の普及とハイブリッドな植物性・乳製品レシピの増加により、合成添加物を使用せずに馴染みのある風味を提供するオーガニックチーズパウダーを求めるフレーバーハウスの需要が高まっています。有機生乳の価格変動が調達リスクをもたらしているものの、USDA有機酪農市場支援プログラムなどの施策が原材料の安定化を支援し、加工業者の参入を促しています。単一企業が支配的なシェアを超えることはなく競争強度は中程度ですが、精密発酵タンパク質の参入により、既存企業は原材料の純度、機能的パフォーマンス、地域多様化による差別化を迫られています。

主要レポートのポイント

- 製品タイプ別では、チェダーが2024年のオーガニックチーズパウダー市場シェアの42.55%をリードし、パルメザンは2030年までにCAGR 8.71%で成長すると予測されています。

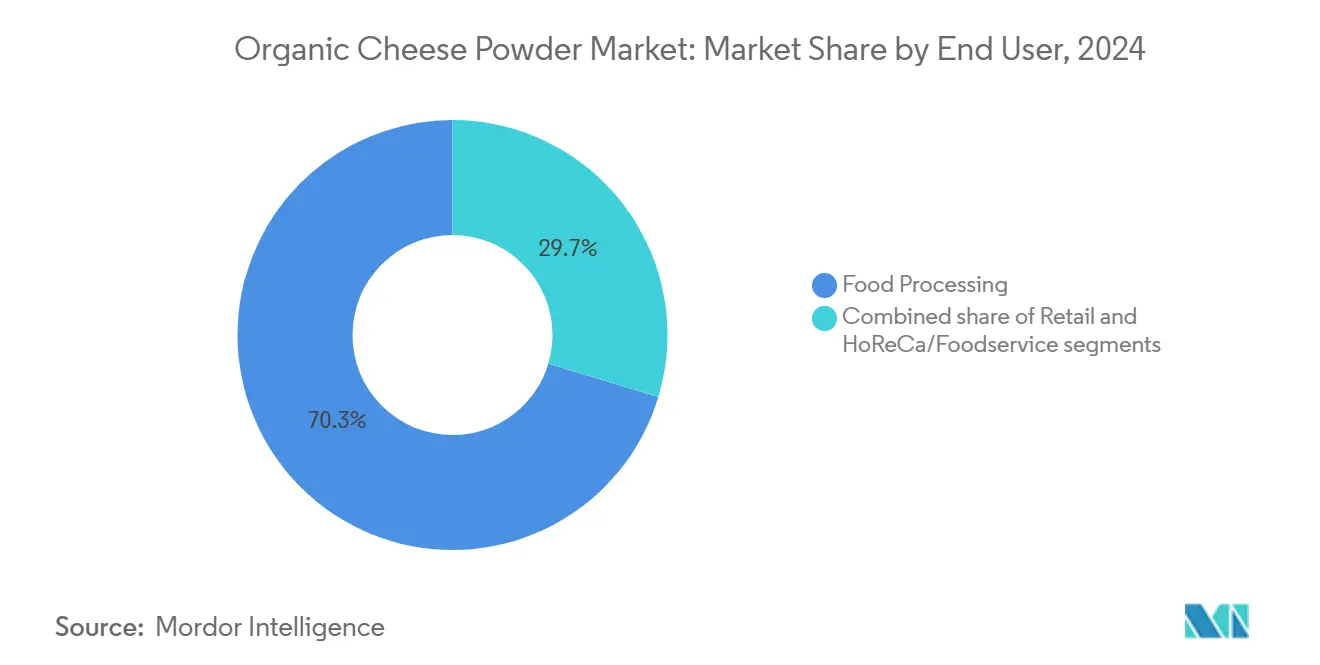

- エンドユーザー別では、食品加工が2024年のオーガニックチーズパウダー市場規模の70.34%のシェアを占め、小売チャネルは2030年までCAGR 9.23%で拡大しています。

- 地域別では、北米が2024年のオーガニックチーズパウダー市場シェアの38.19%を占め、アジア太平洋は2030年までCAGR 8.45%が見込まれています。

グローバルオーガニックチーズパウダー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機食品の健康・環境上の利点に関する消費者意識の高まり | +2.1% | 北米および欧州連合で最も強い影響を持つグローバル | 中期(2〜4年) |

| 植物性志向のフレキシタリアンからの新興需要 | +1.8% | 北米および欧州連合が中核、アジア太平洋への波及 | 中期(2〜4年) |

| 食品におけるクリーンラベルおよび天然原材料への消費者の嗜好 | +1.5% | グローバル | 長期(4年以上) |

| ニッチな食事嗜好と食品トレンドに対応した製品開発のイノベーション | +1.3% | 北米および欧州連合、アジア太平洋へ拡大 | 短期(2年以内) |

| フードサービスおよびスペシャルティアウトレットにおける有機原材料への需要増加 | +1.0% | 北米、欧州連合、都市部アジア太平洋で早期の成果を持つグローバル | 中期(2〜4年) |

| 認証と透明性による消費者信頼の向上(例:USDA有機認証) | +0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機食品の健康・環境上の利点に関する消費者意識の高まり

有機食品の健康・環境上の利点に関する消費者意識の高まりが、有機乳製品原材料への需要に大きな変化をもたらしています。USDA有機シールなどの認証への高い信頼が、食品メーカーが調達決定において原材料の透明性と健康上の利点を強調することでプレミアムポジショニング戦略を採用することを可能にしています。例えば、2022年6月に5年間で3億米ドルの投資とともに導入されたUSDAの有機移行イニシアティブは、市場開発の資金提供と加工能力の拡大を通じて生産者を支援しています[1]出典:米国農務省(USDA)、「USDAが新たな有機移行イニシアティブに最大3億米ドルを投資」、usda.gov。このイニシアティブにより、オーガニックチーズパウダーの生産者は厳格な認証コンプライアンスを維持しながら事業を拡大することができます。さらに、このプログラムは有機農業の実践が土壌の健全性と生物多様性を改善し、環境に配慮した購買決定を優先するサステナビリティ意識の高い消費者にアピールするという、高まる環境意識とも一致しています。健康志向の消費者教育と環境上の優先事項の組み合わせが市場成長を牽引し、従来の有機食品購買者を超えて広がっています。公共政策と進化する消費者の嗜好に支えられたこの統合的アプローチが、オーガニックチーズパウダーの世界的な普及を加速させています。Lactosanのような企業は、消費者の信頼とサステナビリティへのコミットメントを活用して市場プレゼンスを拡大しています。この整合性は、生産能力の強化、認証の重要性の強化、そしてグローバルなオーガニックチーズパウダー市場における持続的成長の維持において重要です。

植物性志向のフレキシタリアンからの新興需要

フレキシタリアンの食事パターンが、消費者が植物性・乳製品ブレンドのフォーミュレーションやクリーンラベルの利便性製品をますます好むようになるにつれ、グローバルなオーガニックチーズパウダー市場における需要ダイナミクスの変化を牽引しています。英国では、農業・園芸開発委員会(AHDB)によると、フレキシタリアン層が2022年の20.4%から2024年には23.2%に拡大し、厳格なベジタリアンやビーガンセグメントの成長を上回っています[2]出典:農業・園芸開発委員会(AHDB)、「フレキシタリアントレンド:食事の変化と嗜好の変容」、ahdb.org.uk。このトレンドが製品イノベーションを促進しており、メーカーはクリーンラベル要件を満たしながら植物性志向のアプリケーションにおいてフレーバープロファイルを向上させる多用途なオーガニックチーズパウダーを開発しています。これは消費者向けパッケージ商品とフードサービス事業者の両方にとって重要な要素です。フレキシタリアンが単一のメニュー提供の中で原材料の柔軟性を求めるにつれ、フードサービス事業者は多様な食事嗜好に対応し、持続可能な需要とハイブリッドメニュー戦略を支援するオーガニックチーズパウダーの調達をますます増やしています。Lactosanのような企業は、最大限の汎用性、クリーンラベルコンプライアンス、食品安全のために設計された純粋なチーズパウダーとブレンドチーズパウダーを提供することで、このイノベーションをリードしており、産業用および飲食店用途に適しています。フレキシタリアンの嗜好と有機調達の整合性が、メーカーに製品差別化、フォーミュレーションの適応性、透明なラベリングへの注力を促しています。オーガニックチーズパウダーは競合品としてではなく、植物性・乳製品ブレンドの補完的な構成要素として位置づけられています。この進化する市場ランドスケープが持続的な成長を促進しており、拡大するフレキシタリアンセグメントがオーガニックチーズパウダーの生産・流通におけるさらなる研究、協力、サプライチェーン統合を推進しています。

食品におけるクリーンラベルおよび天然原材料への消費者の嗜好

グローバルなオーガニックチーズパウダー市場において、クリーンラベルおよび天然原材料への嗜好が市場参入の重要な促進要因となっています。このトレンドは、プレミアム食品カテゴリーが透明で追跡可能な調達をますます重視するにつれ、特に顕著になっています。2024年3月に施行されたUSDAの有機強化執行規則により、メーカーはより厳格な検証基準を満たす必要があります。サプライチェーン全体でトレーサビリティの確保と堅牢な不正防止措置の実施に優れた企業は、競争上の優位性を獲得する立場にあります。この規制上の変化は、クリーンラベルフォーミュレーションへの高まる消費者需要と一致しており、オーガニックチーズパウダーが人工添加物なしに完全な機能性を発揮することを求めています。米日有機同等性取り決めやEU有機規制の継続的な更新などのイニシアティブが、クリーンラベル基準を維持しながら国境を越えた貿易を促進し、コンプライアントなブランドの機会を拡大しています。その結果、スナック、ベーカリー製品、調理済み食品などのセグメントが具体的な恩恵を受けています。消費者は原材料リストをますます精査するようになり、シンプルさと親しみやすさを好むようになっており、これが認識可能で発音しやすい名称を持つオーガニックチーズパウダーへの需要を牽引しています。Frontier Co-opのようなブランドは、クリーンラベル要件を満たすように設計されたオーガニックチーズパウダーを発売することでこれらのトレンドを活用しています。これらの取り組みにより、プレミアムな棚配置と拡大した流通ネットワークが確保されています。透明性と認証コンプライアンスを優先する企業は、より大きな市場シェアを獲得し、プレミアム価格設定を実現しており、クリーンラベルイニシアティブをグローバルなオーガニックチーズパウダー市場におけるイノベーションと成長の主要な促進要因として強化しています。

フードサービスおよびスペシャルティアウトレットにおける有機原材料への需要増加

フードサービスおよびスペシャルティアウトレットにおける有機原材料への需要増加が、オーガニックチーズパウダー市場の成長を牽引しています。英国では、国家統計局がフードサービス事業者数の増加を報告しており、2020年の144,721件から2023年には152,598件に増加しています[3]出典:国家統計局(英国)、「年次事業調査 - 2023年結果、セクションI」、ons.gov.uk。この拡大は、高品質な有機原材料の調達にますます注力するエコシステムを浮き彫りにしています。その結果、フードサービス事業者は健康とサステナビリティに関する消費者の嗜好を満たすためにオーガニックチーズパウダーに目を向けています。この変化は、天然で透明な原材料調達を好む広範なトレンドと一致しており、メニューイノベーションと競争上の差別化を促進しています。Bluegrass Ingredients, Inc.のようなブランドは、厳格な品質とクリーンラベル基準を満たす認証済みオーガニックチーズパウダーを提供することでこの需要を活用し、信頼を構築してリピート購入を促しています。有機・自然食品に特化したスペシャルティアウトレットは、原材料の産地と環境への責任を強調することでこのトレンドをさらに支援しています。これらの要因が合わさって、カジュアルダイニングからアップスケールなガストロノミーまで、多様な料理用途におけるオーガニックチーズパウダーの役割を高めています。フードサービス事業者の数と洗練度が増し続けるにつれ、チーズパウダーを含む有機乳製品原材料への需要は加速すると予想されます。このトレンドが持続的なグローバル市場成長を牽引し、認証済み有機製品の価値提案を強化しています。サプライチェーン能力の向上と消費者意識の高まりによって促進される結果としての好循環が、このセグメントにおける市場開発をさらに推進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機生乳の供給逼迫と価格変動 | -1.2% | 北米および欧州連合で深刻な影響を持つグローバル | 短期(2年以内) |

| 複雑でコストのかかる有機認証プロセスが生産コストを増加 | -0.8% | 途上国市場でより高い障壁を持つグローバル | 長期(4年以上) |

| 新興市場における認知度と教育の不足が普及を抑制 | -0.6% | アジア太平洋、南米、中東・アフリカ | 中期(2〜4年) |

| 植物性「チーズ」パウダーとの競合 | -0.5% | 北米および欧州連合が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

有機生乳の供給逼迫と価格変動

有機生乳の供給制約と価格変動がオーガニックチーズパウダーの生産に影響を与え、メーカーと食品業界の顧客の両方に影響を及ぼしています。有機酪農セクターの成長は、農場転換に必要な3年間の義務期間や認証・有機飼料の高コストを含む根本的な要因によって制約されたままです。USDAと業界データは、有機農産物の供給不足が有機酪農飼料の入手可能性を制限し、需要が利用可能な供給を超えるという繰り返しのパターンを生み出していることを示しています。これらの状況が、オーガニックチーズパウダーメーカーが安定した生産と信頼性の高い顧客納品に必要な一貫した生乳の品質と量を確保することを妨げています。Horizon Organicや他のメーカーは、天候条件、飼料コスト、季節的要因に影響される有機生乳価格の変動が、価格設定と納品スケジュールの頻繁な調整を必要とすることを記録しています。この不安定性は、食品メーカーが予算を計画し一貫したフォーミュレーションを維持する能力に影響を与えます。なぜなら、原材料コストの増加が調達戦略を混乱させる可能性があるからです。この状況は、小売業者とフードサービス事業者が安定した長期供給契約を優先するため、信頼性の高い有機生乳源を維持できるサプライヤーに機会をもたらしています。供給制約と価格変動の組み合わせが、戦略的なバリューチェーンパートナーシップ、強化された調達戦略、改善された在庫管理を必要とし、これらが総合的に市場の発展と価格ダイナミクスに影響を与えています。

植物性「チーズ」パウダーとの競合

植物性「チーズ」パウダーがオーガニックチーズパウダー市場の競争ダイナミクスにますます影響を与えています。これらの乳製品不使用の代替品は、健康、サステナビリティ、動物福祉への関心の高まりに牽引され、ビーガンや乳糖不耐症の消費者の間で大きな支持を得ています。植物性フォーミュレーションのイノベーションが、従来のチーズパウダーの味、食感、溶けやすさを忠実に再現するようになっています。Daiya Foodsのようなブランドがこの変化をリードし、スナック、ソース、調理済み食品向けの幅広い植物性チーズパウダーのポートフォリオを提供し、小売とフードサービスの両セクターをターゲットにしています。これに対応して、オーガニックチーズパウダーメーカーは、クリーンラベル、有機、機能的な利点に注力しながら、透明性とアレルゲンフリーオプションへの消費者需要に対応することで製品差別化を強化しています。スーパーマーケットやスペシャルティストアにおける植物性チーズ代替品の入手可能性の増加は、イノベーションの課題と機会の両方をもたらし、有機生産者に原材料調達と製品開発戦略の見直しを促しています。この競争ランドスケープは、オーガニックチーズパウダーブランドが本物の乳製品のユニークな属性を強調しながら、進化する食事嗜好に合わせてハイブリッドな植物性・乳製品製品を探求する必要性を浮き彫りにしています。植物性パウダーの急速な成長が消費者の期待と競争上のポジショニングを再形成しており、オーガニックチーズパウダーメーカーがブランディング、マーケティング、イノベーション戦略を適応させて市場シェアを維持・拡大することが不可欠となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チェダーの優位性が市場の成熟を牽引

チェダーバリアントは2024年に42.55%の市場シェアを保有しており、食品製造における強い消費者訴求力と汎用性を示しています。一方、パルメザンは最も成長が速いカテゴリーであり、2030年までにCAGR 8.71%が予測されています。チェダーベースのオーガニックチーズパウダーの成功は、アメリカの味覚嗜好との整合性と、消費者の受容を促す馴染みのある風味が重要なスナック食品、調理済み食品、フードサービスアプリケーションへの幅広い使用に起因しています。Healthier Comfortsによる特化したチェダーバリアントの拡大は、確立された有機乳製品企業が製品イノベーションを活用してプレミアム市場セグメントを獲得する方法を示しています。パルメザンの急速な成長は、プレミアム化トレンドと、本格的なイタリアチーズの風味がより高いマージンをもたらすグルメおよびアルチザン製品カテゴリーにおける有機食品アプリケーションの洗練度の向上を反映しています。

モッツァレラおよびその他のスペシャルティチーズパウダーバリアントが残りの市場シェアを合計で占めています。モッツァレラはピザとイタリア料理での人気から恩恵を受け、スペシャルティバリアントはニッチな食事嗜好とエスニック食品アプリケーションに対応しています。製品タイプのセグメンテーションは、メーカーが複数のチーズ品種を組み合わせてユニークなフレーバープロファイルと機能的特性を生み出すオーガニックチーズパウダーブレンドを開発するための戦略的機会を明らかにしています。Lactalis Ingredientsのような企業は、Gulfood 2025やFIE 2024などの国際見本市への参加を通じて市場開発戦略を示しており、製品ポートフォリオと地理的リーチの拡大に向けた業界の注力を示しています。さらに、2020年7月に動物由来原材料を含む有機加工食品を含むように拡大された日本農林規格(JAS)が、従来の北米・欧州市場を超えて多様化を目指すオーガニックチーズパウダーメーカーに新たな輸出機会を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:食品加工のリーダーシップが小売チャネルの混乱に直面

食品加工アプリケーションが2024年に70.34%の市場シェアで優位を占めています。しかし、小売チャネルは2030年までにCAGR 9.23%が予測される著しい成長を経験しています。このトレンドは、有機食品の直接消費者エンゲージメントと利便性主導の消費への重要な変化を浮き彫りにしています。食品加工セグメントのリーダーシップは、特にB2Bアプリケーションにおける技術的要件と規模の優位性によって牽引されています。オーガニックチーズパウダーは製造食品において必須の機能性原材料として機能し、一貫した品質、延長された賞味期限、規制コンプライアンスへの需要を満たしています。HoReCa/フードサービスセクターは、レストランや施設食品調製における有機原材料の採用増加から恩恵を受ける安定した中間セグメントを代表しています。この成長は、透明性とプレミアムダイニング体験への消費者需要によって促進されています。小売セグメントの急速な拡大は、家庭での料理や食事準備のためのオーガニックチーズパウダーの直接購入増加という消費者行動の変化を反映しており、有機食品消費者の間での料理の洗練度と健康意識の高まりを示しています。

小売サブセグメント内では、スーパーマーケットとハイパーマーケットが流通において伝統的なリーダーシップを維持しています。しかし、オンライン小売店は、ショッピングの利便性とサブスクリプションベースの有機食品配送サービスに牽引されて加速した成長を経験しています。小売チャネルの拡大は、食品加工のB2Bアプリケーションの要件とは大きく異なる、包装、ブランディング、消費者教育への新たな需要をもたらしています。2020年11月に公表が予定されていたカナダ有機基準や、2019年に施行されたカナダの安全食品法などの規制フレームワークが、消費者保護を確保し有機の完全性基準を維持することで小売チャネルの成長を支援しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2024年のオーガニックチーズパウダー市場において38.19%の支配的なシェアを保有しています。このリーダーシップは、強力な規制イニシアティブに支えられた数十年にわたる有機農業の発展に根ざしています。特に、5年間で3億米ドルのコミットメントを持つUSDAの有機移行イニシアティブは、有機食品の加工と市場開発を強化することを目的としています。さらに、米日有機同等性取り決めが輸出見通しを高め、USDA認証の有機製品が日本で有機ラベルを付けることを許可し、北米生産者に新たな収益の道を開いています。これらの取り組みを補完するものとして、カナダの2019年施行の安全食品法が規制の整合性を強化し、北米における国境を越えた貿易を合理化し、チーズパウダーを含む有機乳製品原材料の統一市場を育成しています。

欧州は、有機マーケティングにおけるトレーサビリティと保護を優先する厳格な規制と識別力の高い消費者需要に牽引され、堅固な市場基盤を維持しています。EUの2022年有機規制(EU 2018/848)は、TRACESシステムを通じた電子認証を義務付け、グループ認証規則を厳格化し、有機輸入とサプライチェーン検査に影響を与えています。このような厳格な措置が、この地域でオーガニックチーズパウダーをプレミアムステータスに引き上げています。さらに、欧州企業はグローバル需要に対応するために北米生産への多額の投資を行っています。代表的な例として、Lactalis USAがカリフォルニア州のフェタチーズ施設に5,500万米ドルを投資し、製品品質と効率を向上させるために3Dエルゴノミクス分析や自動化などの先進的な製造技術を組み合わせていることが挙げられます。

アジア太平洋は最も成長が速い市場として台頭しており、2030年までにCAGR 8.45%を達成する見込みです。この成長は、拡大する中産階級、都市化、有機・クリーンラベル食品を好む西洋的な食事トレンドによって促進されています。地域の政府は進化する規制で有機農業を支援し、国内生産とオーガニックチーズパウダーの輸入の両方を促進しています。中国では、政府主導のクリーンラベルおよび安全キャンペーンに支えられ、スナック、ソース、焼き菓子における有機乳製品への需要が急増しています。この活気ある市場ランドスケープは、高まる消費者意識、革新的な製品、規制支援が収束する成熟市場を示しており、アジア太平洋のオーガニックチーズパウダーセグメントをグローバルステージにおける重要な成長ドライバーとして位置づけています。一方、南米と中東・アフリカは有機食品への認識が芽生えつつある新興の機会を提示していますが、より深い市場浸透のために消費者教育と認証インフラへの相当な投資が必要です。

競争ランドスケープ

オーガニックチーズパウダー市場の競争ランドスケープは中程度に分散しています。Land O'Lakes、Lactosan、Arla Foodsのような企業が、幅広い製品ポートフォリオ、革新的なフォーミュレーション、堅固な流通ネットワークを活用してシーンを支配しています。これらの業界リーダーは研究開発に多額の投資を行い、風味と食感の向上、有機認証へのコンプライアンスの確保に注力しています。この戦略は、天然で持続可能に調達された製品への高まる消費者嗜好と一致しています。例えば、Lactosanの革新的なチーズパウダーフォーミュレーションへの注力が、優れた風味品質の評判を確立しています。

地域の酪農協同組合とニッチな有機原材料サプライヤーが、市場の競争ダイナミクスにおいて重要な役割を果たしています。これらは食品加工、小売からHoReCaセクターまで、幅広いニーズに対応したカスタマイズされた有機チーズソリューションを提供しています。Frontier Co-opやDairiConceptsのような企業は、特定の顧客需要に対応するオーダーメイドの製品開発を優先しています。この戦略は、ポジションを強化するだけでなく、ニッチセグメントでの訴求力も高めています。製品提供と市場エンゲージメントへのこのような多様なアプローチが競争を促進し、イノベーションと市場拡大の両方を牽引しています。

サステナビリティイニシアティブと流通チャネルの拡大がこれらの競争戦略の基盤となっています。例えばArla Foodsは、グローバルプレゼンスとサステナビリティへの強いコミットメントを活用し、アジア太平洋と欧州の成長市場での足がかりを得ています。一方、Commercial Creamery CompanyやCheesepop Food Groupのような小規模企業は、有機の真正性と透明なラベリングを推進することで健康意識の高い消費者の共感を得ています。これらのダイナミクスが合わさって、イノベーション、認証、サステナビリティが収束し、グローバルなオーガニックチーズパウダー分野における成長と差別化を推進するバランスの取れた市場ランドスケープを育成しています。

オーガニックチーズパウダー産業リーダー

Lactosan A/S

Kerry Group plc

Land O'Lakes, Inc.

Frontier Co-op

Arla Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Kerry Groupは5億ユーロの取引の第一フェーズを完了し、Kerry Dairy Holdings(アイルランド)LimitedをKerry Co-Operative Creameries Limitedに売却しました。この動きにより、Kerryは味覚と栄養セクターにおける専任B2Bプレーヤーとしての地位を強化しました。この戦略的転換を通じて、Kerryは有機原材料のイノベーションとカスタマイズされたアプリケーションへの投資を向け、食品業界の進化するニーズに対応しました。

- 2024年10月:Lactalis USAはカリフォルニア州トゥーレアの施設に5,500万米ドルを投資し、フェタチーズの生産能力を強化することを目指しました。この拡張では、自動化された気流制御とインライン生産自動化などの先進的なグループ技術が統合されました。このイニシアティブにより20の正規雇用が創出され、有機対応の乳製品加工インフラの強化に対するLactalisのコミットメントが強調されました。

- 2024年4月:コペンハーゲン大学の研究者がLactosan A/Sと協力して、チーズパウダーが植物性料理のうま味フレーバーとコクのある口当たりを向上させる可能性を評価する研究を実施しました。この研究では、選ばれた成熟したデンマークチーズとその粉末形態のうま味とコクの特性を分析し、植物性食品の普及を促進することを目的としました。

グローバルオーガニックチーズパウダー市場レポートスコープ

| チェダー |

| パルメザン |

| モッツァレラ |

| その他のタイプ |

| 食品加工 | |

| HoReCa/フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | チェダー | |

| パルメザン | ||

| モッツァレラ | ||

| その他のタイプ | ||

| エンドユーザー別 | 食品加工 | |

| HoReCa/フードサービス | ||

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

オーガニックチーズパウダー市場の現在の価値はいくらですか?

オーガニックチーズパウダーの市場規模は2025年に1億7,018万米ドルであり、2030年までに2億4,797万米ドルに向けて拡大しています。

どの製品タイプが販売をリードしていますか?

チェダーバリアントが42.55%の市場シェアを保有しており、スナックや調理済み食品への幅広い使用から恩恵を受けています。

どの地域が最も速く成長していますか?

アジア太平洋は、可処分所得の増加と有機規制の支援により、2030年までCAGR 8.45%という最高の予測成長率を示しています。

なぜ加工業者は認証コンプライアンスに多額の投資をするのですか?

有機強化執行規則が監査の厳格さを高めており、透明なトレーサビリティを示す加工業者は小売業者の信頼を獲得し、プレミアムな棚配置を確保しています。

最終更新日: