スピルリナパウダー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

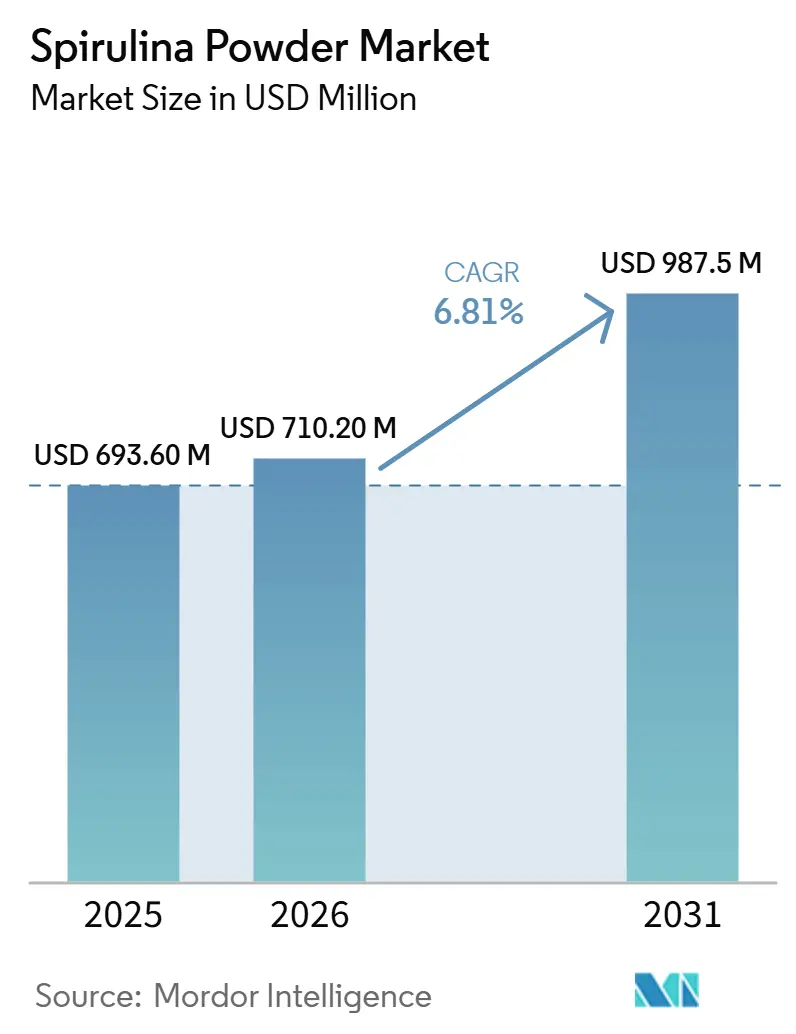

| 市場規模 (2026) | 710.20 百万米ドル |

| 市場規模 (2030) | 987.5 百万米ドル |

| 成長率 (2026 - 2031) | 6.81% CAGR |

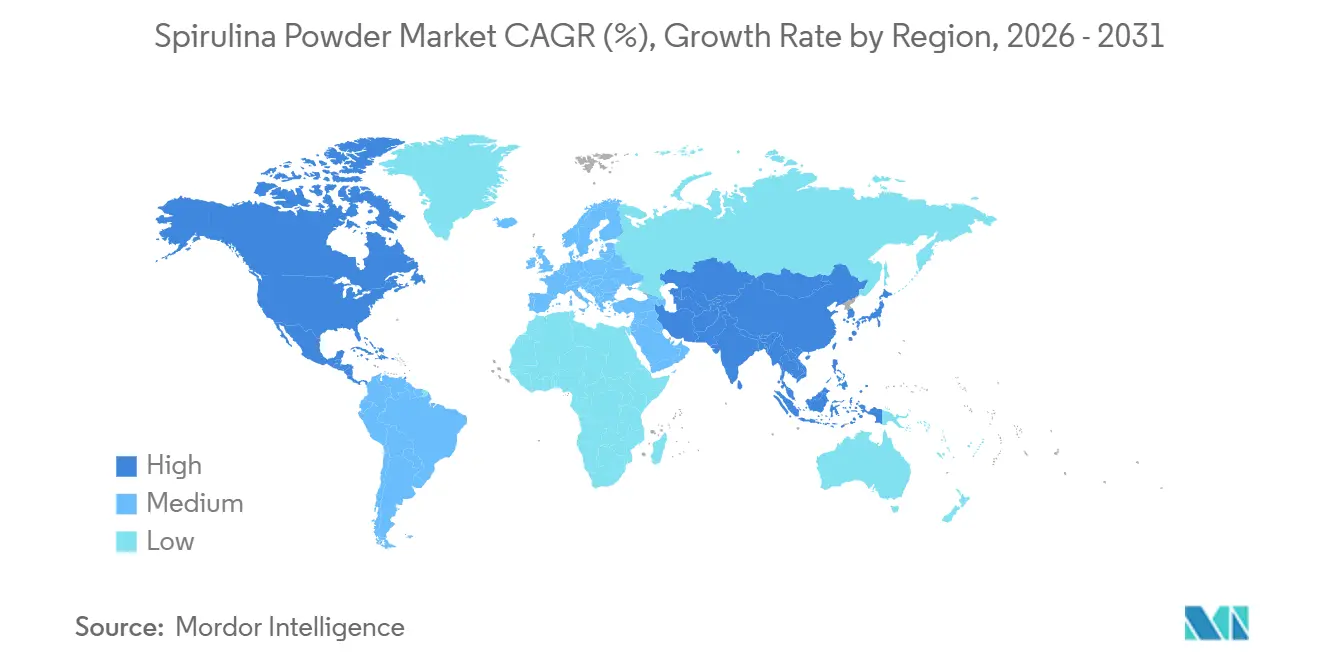

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

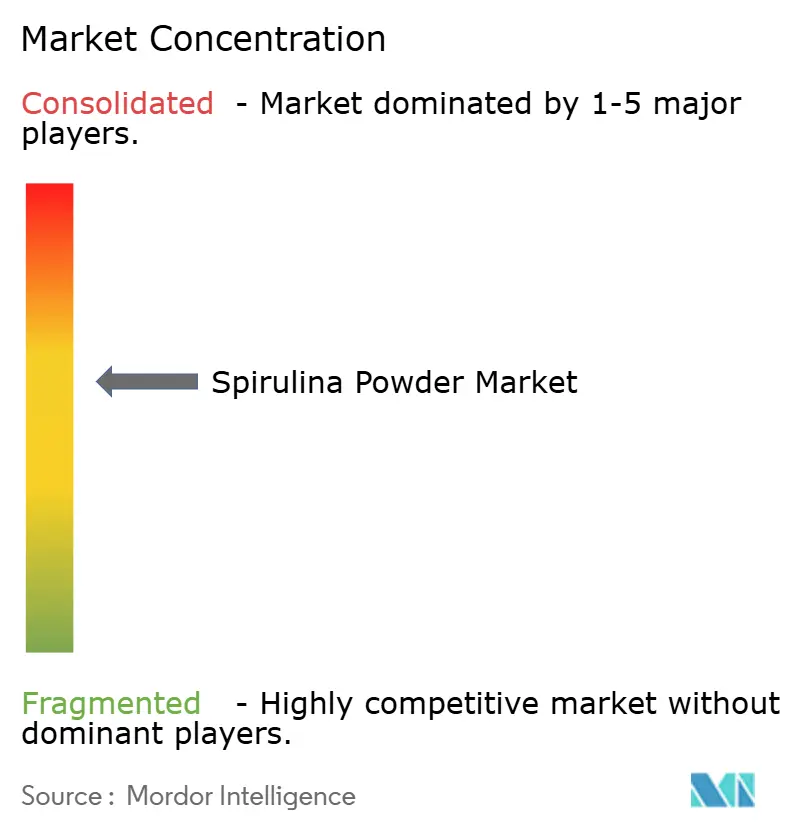

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスピルリナパウダー市場分析

スピルリナパウダー市場規模は2025年に6億9,360万米ドルと評価され、2025年までに7億1,020万米ドルに達し、2031年までに9億8,750万米ドルに達すると予測されており、CAGR 6.18%を反映しています。食品・サプリメント・飼料メーカーがタンパク質強化、天然着色、およびより広範なクリーンラベルポジショニングにスピルリナを使用するにつれて、需要は高まっています。一方、2026年の米国によるスピルリナエキスの規制拡大により、食品用途におけるフィコシアニンの商業的な道が広がりました。スピルリナ市場はまた、植物性栄養への関心の高まりからも恩恵を受けており、特にプレミアムサプリメントやスポーツ栄養において、タンパク質密度と抗酸化物質含有量が高付加価値ポジショニングを支えています。同時に、品質基準はより厳格になっており、スピルリナ市場全体で汚染管理、より優れた抽出システム、およびより一貫した培養モデルへの投資を生産者に促しています。競争構造は、価格で競争するアジア太平洋の大量供給業者と、認証・トレーサビリティ・用途特化型製品開発を通じて競争する少数の統合型生産者との間で依然として分断されており、このギャップはDIC Corporationがカリフォルニ州に行った800万米ドルのスマートファーミング投資によってさらに強化されています。規制拡大、プレミアム化、プロセス規律の向上というこの組み合わせが、スピルリナ市場を安定した成長軌道に乗せ続けながら、認証済みおよび仕様主導のサプライチェーンへとより多くの価値をシフトさせています。

主要レポートのポイント

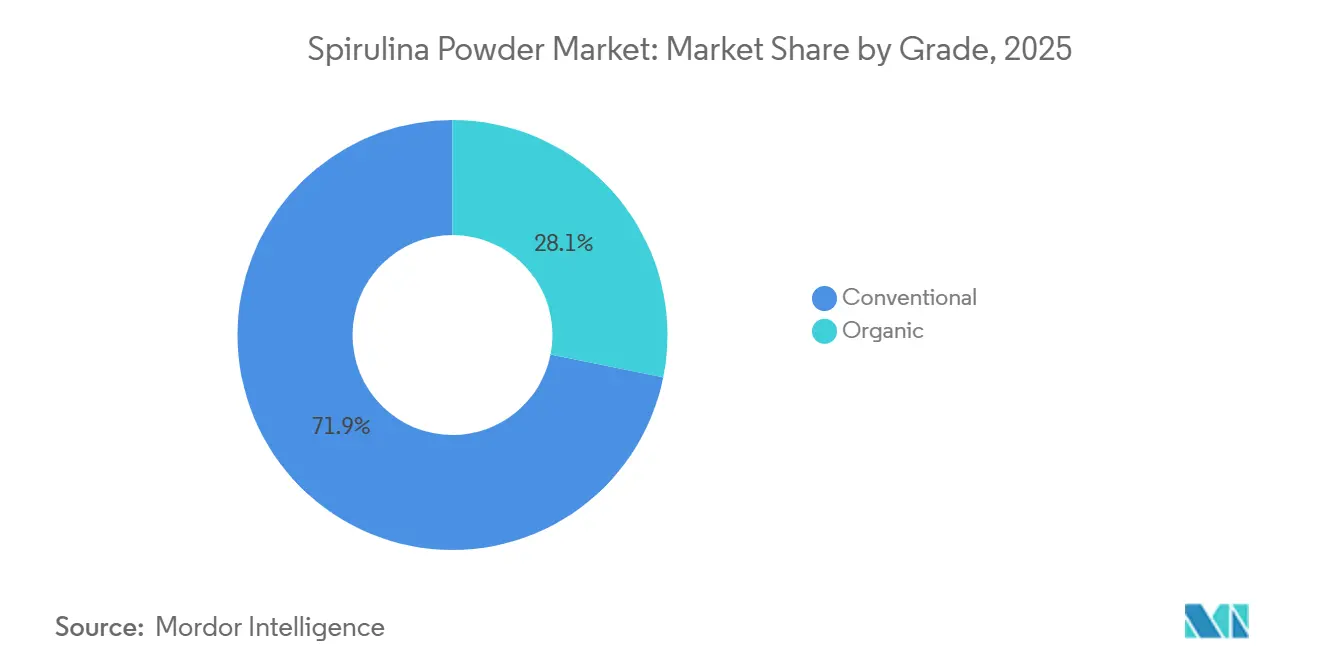

- グレード別では、従来型スピルリナが2025年に71.9%のシェアでリードし、有機スピルリナは2031年までに8.1%のCAGRで成長すると予測されています。

- 色別では、グリーンスピルリナが2025年に82.5%のシェアを保持し、ブルースピルリナは2031年までに7.4%のCAGRで拡大すると予測されています。

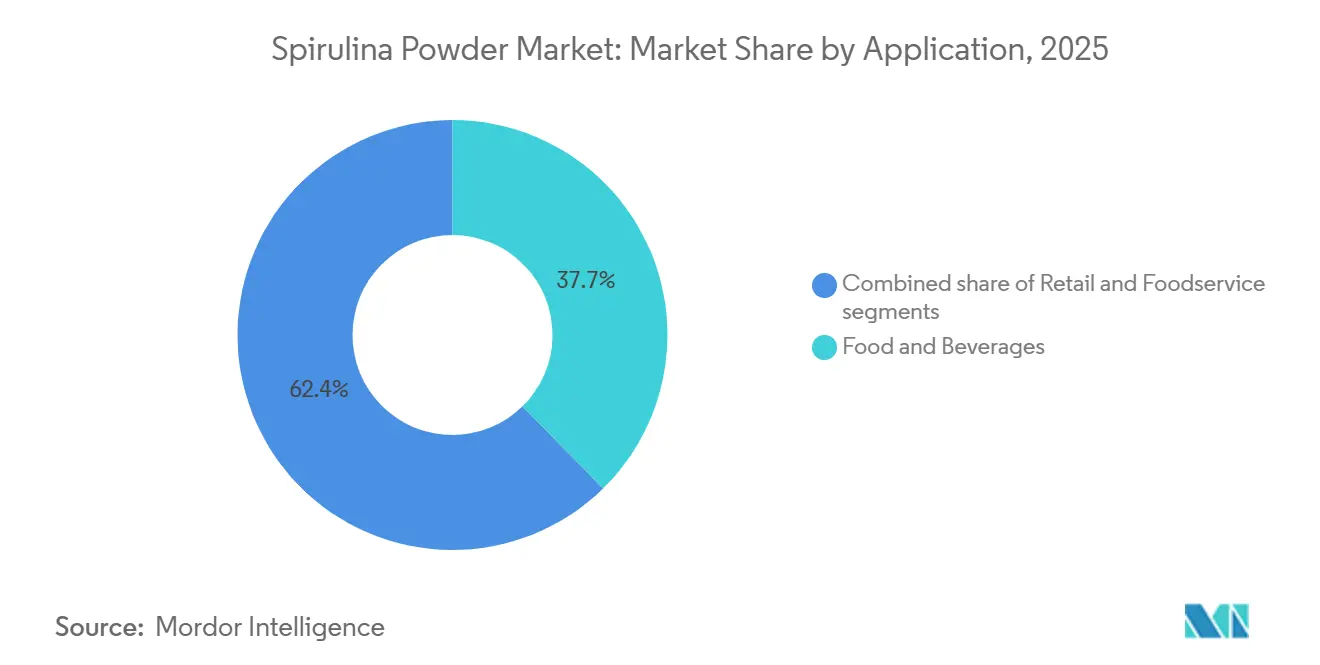

- 用途別では、食品・飲料が2025年のスピルリナ市場規模の37.7%のシェアを占め、栄養補助食品は2031年までに7.5%のCAGRで成長する見込みです。

- 生産技術別では、開放型池培養が2025年に86.0%のシェアを保持し、閉鎖型池・フォトバイオリアクターシステムは2031年までに9.5%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年のスピルリナ市場シェアの38.6%を保持し、アジア太平洋は2031年までに最高の地域CAGRである9.3%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスピルリナパウダー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル天然青色着色料への需要の高まり | +1.3% | 北米および欧州、アジア太平洋が台頭 | 短期(2年以内) |

| 合成色素を代替するための機能性飲料の処方変更 | +0.9% | 北米および欧州 | 短期(2年以内) |

| ニュートラシューティカルおよびスポーツ栄養のプレミアム化 | +1.1% | 北米、欧州、およびアジア太平洋 | 中期(2〜4年) |

| フィコシアニン抽出における菌株最適化と下流収率の向上 | +0.7% | アジア太平洋、特に中国、および北米 | 長期(4年以上) |

| 水産養殖飼料およびペット栄養における用途の拡大 | +0.8% | アジア太平洋、特に中国とインド、および欧州 | 中期(2〜4年) |

| スピルリナベースの栄養補助食品の消費増加 | +1.2% | 北米、欧州、およびアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベル天然青色着色料への需要の高まり

スピルリナ市場は、包装食品および飲料の処方における天然青色着色料への需要の高まりから恩恵を受けています。2026年2月、米国食品医薬品局はスピルリナエキスの使用許可をすべての一般的な人間用食品に拡大する最終命令を発令し、それ以前のより狭い用途を超えた成分の商業的役割を広げました[1]出典:米国食品医薬品局、「認証免除色素添加物リスト、スピルリナエキス」、連邦官報、fda.gov。同命令はまた、鉛・ヒ素・水銀の上限値を引き下げ、カドミウム基準を追加することで重金属の仕様を厳格化し、商業的範囲が拡大すると同時に品質基準を引き上げました。青は天然成分で代替するのが最も難しい色調の一つであり、スピルリナ由来のフィコシアニンは食品処方者が利用できる数少ないスケーラブルな選択肢の一つです。2026年3月に発表された手続き上の遅延は、米国食品医薬品局の根本的な安全性判断を変えるものではなく、スピルリナ市場は食品処方変更におけるスピルリナエキスの長期的な広範な役割を前提に計画を続けています。これは、安定した色彩性能とより厳格な品質を提供できる加工業者への需要を強化しています。

合成色素を代替するための機能性飲料の処方変更

スピルリナ市場はまた、合成色素の代替がより緊急の課題となっている機能性飲料における処方変更活動からも恩恵を受けています。米国食品医薬品局の承認は、錠剤・カプセルコーティングから飲料用途、そしてより広範な食品用途へと段階的に進み、飲料メーカーに段階的な採用のためのより明確な規制上の道筋を与えました。フィコシアニンは低pHや高い加工温度下で劣化する可能性があるため、飲料用途は技術的に依然として要求が高く、安定した処方にはより高度な下流のノウハウが必要です。この技術的なハードルは、コモディティパウダーのみを提供するのではなく、安定化された成分を提供できるサプライヤーを優遇し、スピルリナ市場内での価値獲得をシフトさせています。その結果、粗粉末単独よりも高純度液体および処方対応エキスにとってより魅力的な成長経路が生まれています。これにより、スピルリナ市場が飲料用途全体に拡大するにつれて、仕様主導の生産者がより強い立場を維持する可能性が高いです。

ニュートラシューティカルおよびスポーツ栄養のプレミアム化

スピルリナ市場は、消費者がよりクリーンでより機能的な植物性成分を求めているニュートラシューティカルおよびスポーツ栄養のプレミアムシフトから恩恵を受けています。2025年の国際食品情報評議会(IFIC)食品・健康調査では、米国人の23%が高タンパク質食を実践しており、調査対象の成人の中で最も一般的な食事の選択肢となっていることが明らかになりました[2]出典:国際食品情報評議会、「2025年IFIC食品・健康調査」、IFIC、ific.org。スピルリナは、高タンパク質含有量とフィコシアニンおよびその他の生理活性化合物を組み合わせており、より基本的な植物性タンパク質オプションとの差別化を図れるため、この需要に適合しています。スピルリナ市場では、これにより認証済みおよびブランド製品が、棚レベルでより強い品質シグナルを求めるサプリメント企業にとってより魅力的になっています。有機認証もより高い価格設定を支援しており、認証済み製品は従来グレードを大幅に上回るマージンを持っています。この価格差は、より優れた文書化、よりクリーンな調達、およびより広範なコンプライアンス資格を持つサプライヤーへとスピルリナ市場の価値を移行させるのに役立っています。

フィコシアニン抽出における菌株最適化と下流収率の向上

スピルリナ市場はまた、フィコシアニンのより優れた菌株選択とより効率的な抽出方法によっても形成されています。2025年に発表された研究では、直接空気CO2回収、受動的暗所インキュベーション抽出、および栄養回収を組み合わせたフィコシアニンバイオリファイナリーフレームワークが説明されており、よりエネルギー集約的なステップへの依存を低減しています。別の2025年の研究では、薄層噴フォトバイオリアクターにおける可変周波数混合が、エネルギー増加に比例せずに生産性を向上させることが示されました。他の2025年の研究では、流体力学的キャビテーションが実行可能な抽出経路として示され、凍結融解サイクルや高圧ホモジナイゼーションよりも低強度の経路を提供しています。これらのプロセス改善は、エネルギーと収率がスピルリナ市場における主要なコストポイントであり続けているため、特にフィコシアニンリッチ製品において重要です。これらの利益を最初に商業化した生産者は、スピルリナ市場全体でマージンとバッチの一貫性を強化する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 開放型池培養における汚染管理コスト | 開放型池培養における汚染管理コスト | 開放型池培養における汚染管理コスト | 開放型池培養における汚染管理コスト |

| 主流食品における風味・色・溶解性の制限 | 主流食品における風味・色・溶解性の制限 | 主流食品における風味・色・溶解性の制限 | 主流食品における風味・色・溶解性の制限 |

| 少数の生産拠点への供給集中 | 少数の生産拠点への供給集中 | 少数の生産拠点への供給集中 | 少数の生産拠点への供給集中 |

| 市場をまたいだ表示・健康強調表示の摩擦 | 市場をまたいだ表示・健康強調表示の摩擦 | 市場をまたいだ表示・健康強調表示の摩擦 | 市場をまたいだ表示・健康強調表示の摩擦 |

| 情報源: Mordor Intelligence | |||

開放型池培養における汚染管理コスト

スピルリナ市場は、コスト上の優位性が汚染リスクによって弱められる可能性がある開放型池培養において、依然として明確な品質上の課題に直面しています。多くの小売スピルリナ製品が当初カリフォルニア州プロポジション65の鉛制限を超えていたことを発見したCyanotech社による2026年の市場横断的レビューは、孤立した事例ではなく、より広範なサプライチェーンの問題を示しています。科学文献はまた、開放型システムが水の蒸発によって重金属を濃縮し、望ましくない種との共培養からシアノトキシンリスクに直面する可能性があることを示しています。米国食品医薬品局によるスピルリナエキス仕様の更新と汚染物質制限への広範な規制上の注目は、プレミアムチャネルへのアクセスを望むサプライヤーの試験・修復コストを引き上げています。スピルリナ市場では、これにより低資本集約型の開放型池とより高度な管理型生産システムとの間の歴史的なコスト差の一部が縮小しています。また、培養段階と完成品段階の両方で汚染物質管理を証明できるサプライヤーへの買い手の選好もシフトしています。

主流食品における風味・色・溶解性の制限

スピルリナ市場はまた、主流食品用途における味・色・溶解性の問題によっても制約を受け続けています。最近の学術研究では、スピルリナの草っぽさと海洋性の感覚プロファイルが多くの食品フォーマットでの配合率を制限する可能性があり、大量カテゴリーにおける主要なタンパク質強化成分としての使用を制限していることが指摘されています。フィコシアニンもまた熱と酸性に対して敏感であり、殺菌飲料やその他のより過酷な加工環境での用途適合性を狭めています。マイクロカプセル化に関する研究では、臭気マスキングと色管理において部分的な進展が示されましたが、中規模の買い手にとってのスケーラビリティに影響を与える可能性のある加工コストも追加されます。これにより、スピルリナ市場のより多くの部分が、味の重要性が低い錠剤・カプセル・粉末・その他のフォーマットに集中し続けています。この製品ミックスは、スピルリナ市場が大量の包装食品ユースケースに移行する速度を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:オーガニックのプレミアム化が価値の移行を促進

従来型スピルリナは2025年のスピルリナ市場シェアの71.86%を保持しており、このセグメントが依然として業界量をいかに強固に支えているかを示しています。スピルリナ市場は、主要生産国の開放型池インフラが大量バッチとコスト重視の供給を支援しているため、従来型の生産量に依存し続けています。バルク食品強化、水産養殖飼料、およびプライベートラベルサプリメントチャネルはすべて、この価格とスケールのポジションから恩恵を受けています。広範な規制上の親しみやすさも、多くの産業バイヤーにとって従来型スピルリナをデフォルトの選択肢として維持しています。これは、プレミアムサブセグメントが拡大する中でも、スピルリナ市場が依然として従来型素材に基本的な経済性を構築していることを意味しています。

有機スピルリナは2031年までに8.05%のCAGRで成長すると予測されており、最も成長の速いグレードセグメントとなっています。スピルリナ市場は、プレミアムサプリメントブランドと自然食品小売業者が認証をオプションのラベルではなく棚へのアクセス要件として扱うようになっているため、有機製品への需要が強まっています。米国では、有機生産は米国農務省国家有機プログラムの下で管理されており、欧州連合は規則(EU)2018/848 AMSを通じて並行したルールを設定しています。これらのフレームワークは参入要件を引き上げますが、スピルリナ市場内でサプライヤーがより良い価格設定と強固な顧客維持を正当化するのにも役立ちます。これにより、有機スピルリナは従来製品よりも量において重要性が低いですが、価値成長においてはより重要です。

色別:グリーンが量を支配、ブルーが価値成長を牽引

グリーンスピルリナは2025年に82.5%のシェアを保持しており、量ベースでコアカラーフォーマットであり続けることを確認しています。スピルリナ市場は、グリーンスピルリナがサプリメント・食品強化・化粧品・水産養殖飼料にわたる最も広い用途範囲に適合しているため、それに依存しています。タンパク質・クロロフィル・カロテノイド・ビタミンを含む栄養密度は、正確な色制御が主要な購入基準でない場合でも有用性を維持しています。中国とインドの大規模な従来型培養システムも、価格重視の買い手向けのグリーンパウダーの安定した供給を支援しています。これにより、グリーンスピルリナはトン数でスピルリナ市場の多くを担う基本製品として位置づけられています。

ブルースピルリナは2031年までに7.39%のCAGRで成長すると予測されており、最も成長の速い色セグメントとなっています。食品メーカーが合成青色色素に代わるスケーラブルな天然代替品をほとんど持っていないため、スピルリナ市場はブルーフォーマットにより多くの注目を向けています。スピルリナエキスの使用を拡大する2026年の米国食品医薬品局命令は、フィコシアニンースの色システムの長期的な処方計画を支援しています。これは、顧客が生バイオマスではなく安定した用途対応の色ソリューションを必要とする場合に、スピルリナ市場がより多くの価値を獲得できるため重要です。その結果、ブルースピルリナは絶対量よりもマージン成長においてより重要になっています。

用途別:食品・飲料がリード、栄養補助食品が加速

食品・飲料は2025年のスピルリナ市場規模の37.65%のシェアを占め、最大の用途セグメントとなっています。スピルリナ市場は、特に飲料・乳製品代替品・菓子・機能性食品製品において、タンパク質強化と天然色提供という2つの役割を同時に担うことでここで恩恵を受けています。米国食品医薬品局の承認は、より狭い用途から飲料、そしてより広範な食品用途へと段階的に拡大し、用途に商業的発展のためのより明確な経路を与えました。この規制の順序は、スピルリナ市場がニッチな用途からより広範な食品処方変更計画へと移行するのを助けました。また、一つの成分ファミリーで栄養と色のパフォーマンスの両方を提供できるサプライヤーへの需要も支援しています。

栄養補助食品は2031年までに7.54%のCAGRで拡大すると予測されており、最も成長の速い用途セグメントとなっています。消費者が予防的健康・植物性食事・日常的なタンパク質摂取を多機能成分と結びつけるようになっているため、スピルリナ市場は持続的なサプリメント需要を見ています。この需要パターンは、成分がタンパク質密度・微量栄養素含有量・抗酸化サポートを同時にポジショニングできるため、スピルリナに適合しています。また、信頼がより低接触のバルクチャネルよりも重要なブランド製品や認証製品を優遇します。

生産技術別:開放型池が量を支配、フォトバイオリアクターが仕様プレミアムを獲得

開放型池培養は2025年に85.98%のシェアを保持しており、量ベースで支配的な生産方法であり続けることを確認しています。スピルリナ市場は、開放型池が低い資本集約度、より大きな培養フットプリント、および非耕作塩類土地の実用的な利用を提供するため、依然としてそれに依存しています。この生産ロジックは、食品・飼料・エントリーレベルのサプリメントチャネルにわたるバルク成分需要に適しています。また、スピルリナ市場における大量のアジア太平洋供給の基盤として開放型池が残っている理由も説明しています。この方法はスケールに対して効率的ですが、買い手が非常に厳格な汚染物質とバッチ管理を必要とする場合には魅力が低下します。

閉鎖型池・フォトバイオリアクターシステムは2031年までに9.47%のCAGRで成長すると予測されており、生産技術の中で最も速い成長率です。着色料・医薬品・化粧品のプレミアム買い手がよりクリーンな培養とより強固なバッチの一貫性を重視するため、スピルリナ市場はこれらのシステムにより多くのスペースを与えています。2025年のネスト型ボトルフォトバイオリアクターシステムに関する研究では、従来のアプローチよりも優れたCO2溶解、改善された光分布、および低いエネルギー使用が報告されており、閉鎖型システムの経済的根拠を改善しています[3]。スピルリナ市場が汚染管理によってより高い価格を正当化できる用途に向かって移行しているため、これは重要です。より多くのプレミアム需要が仕様主導の成分にシフトするにつれて、閉鎖型システムはより商業的に関連性が高まっています。

地域分析

北米は2025年のスピルリナ市場シェアの38.59%を保持しており、最大の地域セグメントとなっています。北米のスピルリナ市場は、強力なサプリメント需要、天然着色料を中心とした活発な食品処方変更、およびCyanotech社やDIC社のEarthrise Nutritionalsなどの確立された生産者の存在によって支えられています。米国食品医薬品局の2026年2月のスピルリナエキス使用拡大命令は、発効日が手続き上の審査中であるにもかかわらず、ベーカリー・乳製品・菓子・スナック用途における地域の長期的な商業的根拠を強化しました。有機およびプレミアムグレードの需要もここでは強く、米国農務省の有機規則と小売業者の期待が認証を自然食品チャネルの重要なゲートキーパーにしているためです。CyanotechのFY2025の業績は、収益がほぼ20%成長し、直接消費者向けミックスが収益の30%を占めており、この地域の買い手がブランド化されたより高いマージンのスピルリナ製品に対して支払う意欲があることを示しています。

アジア太平洋のスピルリナ市場規模は2031年までに9.33%のCAGRで拡大すると予測されており、最も成長の速い地域となっています。アジア太平洋のスピルリナ市場は、中国のコスト効率の高い生産インフラ、インドの輸出志向のニュートラシューティカル基盤、および主要なアジア経済全体での国内サプリメント需要の拡大から恩恵を受けています。DIC LifeTechの日本における長い商業的歴史と広範な認証基盤は、地域が成熟したプレミアム需要と供給能力の両方を支援していることを示しています。日本の機能性食品表示制度と2024年の中央年齢49歳も日常的なサプリメント使用を支援しており、地域の需要ミックスをスピルリナにとって有利に保っています。EID Parryの年次報告書はまた、Parry Nutraceuticalsが40以上の輸出市場にサービスを提供していることを示しており、スピルリナ市場内でのインドの認証生産拠点としての役割を強化しています。

欧州は、特にドイツ・フランス・英国・ベネルクスにわたって、スピルリナ市場内でもう一つの品質主導の目的地であり続けています。規則(EC)第1924/2006号に基づく地域の健康強調表示フレームワークと規則(EU)2018/848に基づく有機規則は、コンプライアンスに準拠した商業化のための構造化されているが要求の高い経路を作り出しています。南米はスピルリナ市場では依然として小規模ですが、供給側での多様化の可能性とブランド製品拡大の初期の余地を提供しています。チリが代替生産の新興拠点として浮上していることは、買い手が複数の供給地域をますます求めているため重要です。中東とアフリカも今日では依然として小規模ですが、スピルリナ市場は水産養殖飼料需要と栄養関連ユースケースへの関心を通じてそこでの関連性を高めています。これらの地域はまだ北米・欧州・アジア太平洋の規模には達していませんが、グローバルフットプリントに戦略的な選択肢を追加しています。

競合環境

スピルリナ市は中程度に分散しており、アジア太平洋の大量生産者と、品質・認証・用途ノウハウで競争する少数の統合型サプライヤーとの間に明確な分断があります。DIC Corporation、Cyanotech Corporation、およびEID ParryのParry Nutraceuticalsは、培養規模・コンプライアンスの深さ・下流の商業的リーチによって支えられた、最も目立つプレミアム志向グループを形成しています。スピルリナ市場は多くの地域サプライヤーが競争できるほど開放されていますが、認証とプロセス管理が持続的な投資を必要とするため、プレミアム層へのアクセスはより困難です。これにより、価格主導の競争はバルクパウダーに集中し、価値主導の競争はサプリメント・精製着色料・より厳格な仕様成分においてより強くなっています。その結果、スピルリナ市場ではスケールが依然として重要ですが、コンプライアンスと用途適合性が利益をますます形成しています。

DIC Corporationの2025年3月〜4月のカリフォルニア州スマートファーミング施設での操業開始は、スピルリナ市場における最も明確な戦略的動きの一つです。800万米ドルのプロジェクトは、AIベースの藻類評価・監視制御・データ収集(SCADA)制御・ドローン監視・ゼロ排水水システム・精製CO2供給取り決めを追加し、効率と品質の信頼性の両方を向上させました。CyanotechのFY2025の業績は、収益がほぼ20%成長し、直接消費者向けミックスが大きくなっており、スピルリナ市場内でより高いマージンのチャネルへの意図的な戦略を示しています。Zhejiang Binmei Biotechnologyのフィコシアニン精製における9件の国家特許は、知的財産と加工の深さがブルースピルリナ用途においてより強い保護を生み出す別の戦略的経路を示しています。これらの動きは、スピルリナ市場のリーディングカンパニーがもはや培養量だけで競争していないことを示しています。

スピルリナ市場における第二のパターンは、認証の幅と輸出準備の商業的価値の高まりです。EID Parryの年次報告書は、Parry Nutraceuticalsが40以上の輸出市場にサービスを提供していることを示しており、国際ビジネスを獲得するための規制上および顧客文書の重要性を反映しています。DIC LifeTechの30以上の国にわたる米国食品医薬品局一般的に安全と認められる(FDA GRAS)・非遺伝子組み換え(非GMO)・ハラール・コーシャー認証の使用は、じ戦略的優先事項を示しています。これは、スピルリナ市場が依然として多くの生産者にアクセス可能であることを意味しますが、顧客がプレミアム・トレーサブル・用途対応の供給を必要とする場合には、より小さなグループが優位性を持っています。このギャップは、予測期間中のスピルリナ市場の中心的な特徴であり続ける可能性が高いです。

スピルリナパウダー産業リーダー

DIC Corporation

Cyanotech Corporation

E.I.D. Parry India Ltd

Sensient Technologies Corporation

Far East Bio-Tec Co., Ltd. (FEBICO)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AlgaeCore Technologiesは、Simplii Textureラインの下でスピルリナベースの代替シーフード製品を商業化し、代替シーフード製品のポートフォリオを強化しました。同社はまた、商業活動とイノベーション活動を支援するために、イスラエル・イノベーション・オーソリティからの追加400万米ドルとともに、1,900万米ドルの資金調達を確保しました。

- 2025年4月:DIC Corporationの米国子会社Earthrise Nutritionalsは、カリフォルニア州の新しいスマートファーミングスピルリナ培養施設での操業を開始しました。約800万米ドルの投資、42万m²の総面積、年間生産能力550トンで、AIによる藻類成長評価・SCADA制御・ドローンベースの監視・ゼロ排水水システム・スピルリナおよびLINABLUEフィコシアニンの持続可能な培養のためのLINDEとの精製CO2供給契約を統合しています。

- 2024年12月:Far East Bio-Tec Co., Ltd. FEBICOは、第三者割当増資計画を承認し、Shiny Brands Group Co., Ltd.との戦略的パートナーシップを締結して微細藻類エクソソームの商業的応用を推進しました。これは、FEBICOの確立された有機スピルリナおよびクロレラ製品ラインを超えた新しい研究開発主導の成長ベクターを表しています。

グローバルスピルリナパウダー市場レポートの範囲

スピルリナパウダー市場は、グレード・色・用途・生産技術・地域によってセグメント化されています。グレード別では、市場は従来型と有機に分かれています。色別では、市場はグリーンスピルリナとブルースピルリナに分かれています。用途別では、市場は食品・飲料、医薬品、パーソナルケア・化粧品、動物・水産養殖飼料、その他に分かれています。生産技術別では、市場は開放型池培養と閉鎖型池・フォトバイオリアクターに分かれています。地域別では、市場は北米・欧州・アジア太平洋・南米・中東・アフリカに分かれています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 従来型 |

| オーガニック |

| グリーンスピルリナ |

| ブルースピルリナ |

| 産業用 | 食品・飲料 |

| 栄養補助食品 | |

| 医薬品 | |

| パーソナルケア・化粧品 | |

| 動物・養殖飼料 | |

| その他 | |

| フードサービス | |

| 小売 |

| 開放型池培養 |

| 閉鎖型池/光バイオリアクター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| その他の中東・アフリカ |

| グレード別 | 従来型 | |

| オーガニック | ||

| 色別 | グリーンスピルリナ | |

| ブルースピルリナ | ||

| 用途別 | 産業用 | 食品・飲料 |

| 栄養補助食品 | ||

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| 動物・養殖飼料 | ||

| その他 | ||

| フードサービス | ||

| 小売 | ||

| 生産技術別 | 開放型池培養 | |

| 閉鎖型池/光バイオリアクター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のスピルリナ市場規模はどのくらいで、2031年までの予測値はいくらですか?

スピルリナ市場規模は2025年に7億1,020万米ドルであり、6.81%のCAGRで2031年までに9億8,750万米ドルに達すると予測されています。

スピルリナ製品のグローバル需要をリードしている地域はどこですか?

北米は2025年に38.59%のシェアでリードしており、サプリメント需要・天然着色料の処方変更・プレミアム生産者の強固な基盤によって支えられています。

ブルースピルリナがグリーンスピルリナよりも速く拡大しているのはなぜですか?

フィコシアニンがスケーラブルな天然青色オプションの数少ない選択肢の一つであり続けており、2026年の米国食品医薬品局の拡大が長期的な食品用途の可能性を広げたため、ブルースピルリナはより速く成長しています。

サプライヤーと買い手にとっての主なリスクは何ですか?

開放型池培養における汚染管理が主なリスクであり続けています。重金属・シアノトキシン・より厳格な仕様が試験コストを引き上げ、調達の信頼性に影響を与える可能性があるためです。

最終更新日: