チーズアナログ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

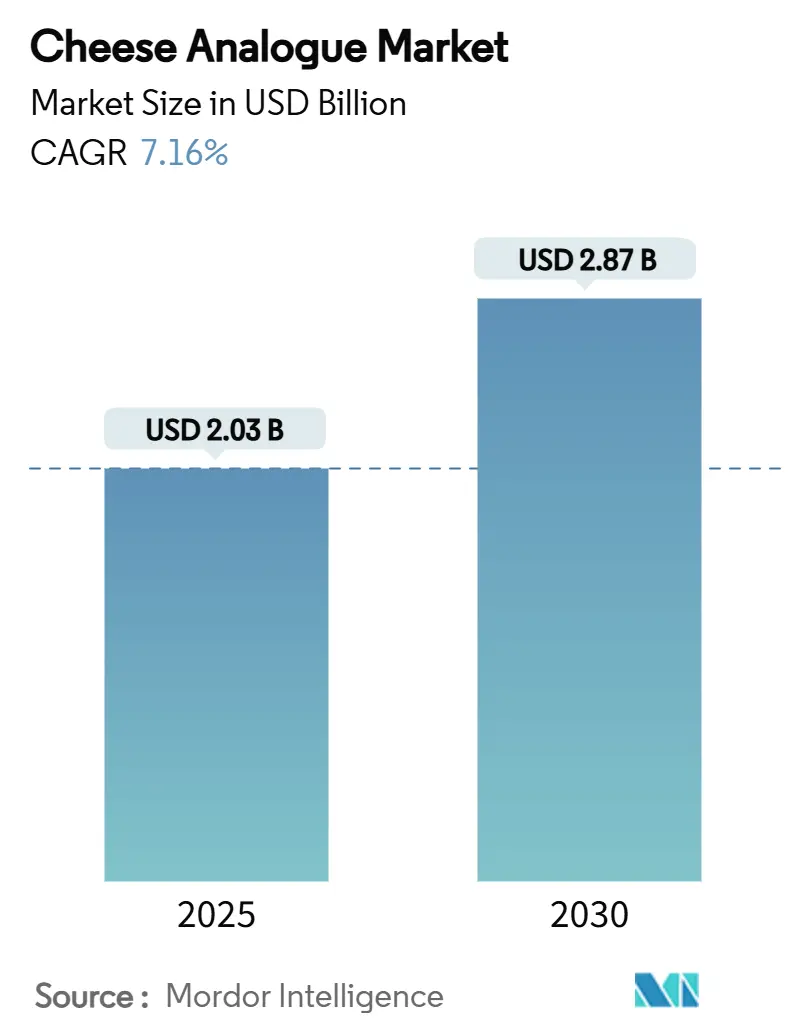

| 市場規模 (2025) | 2.03 十億米ドル |

| 市場規模 (2030) | 2.87 十億米ドル |

| 成長率 (2025 - 2030) | 7.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチーズアナログ市場分析

チーズアナログ市場規模は2025年に20億3,000万USDと評価され、2030年までに28億7,000万USDに成長し、7.16%のCAGRを記録する見込みです。この成長は、健康意識の高まり、精密発酵技術の進歩、より明確な表示規制の導入によって牽引されており、消費者と投資家の双方を引き付けています。フレキシタリアン食の人気上昇が需要を促進する一方、ナッツベースおよびコナッツベースの処方における革新が製品ラインナップを多様化しています。発酵技術への投資は生産コストを大幅に削減しており、小売業者はチルドチーズアナログ製品の棚スペースを拡大しています。さらに、確立された食品企業とバイオテック系スタートアップとの協業が、本格的な溶融性の実現という主流採用への主要障壁に対処しています。米国では、ベンチャーキャピタルの資金調達と規制の明確化が製品発売を加速させ、チーズアナログ市場における新たなグローバル基準を打ち立てています。

主要レポートのポイント

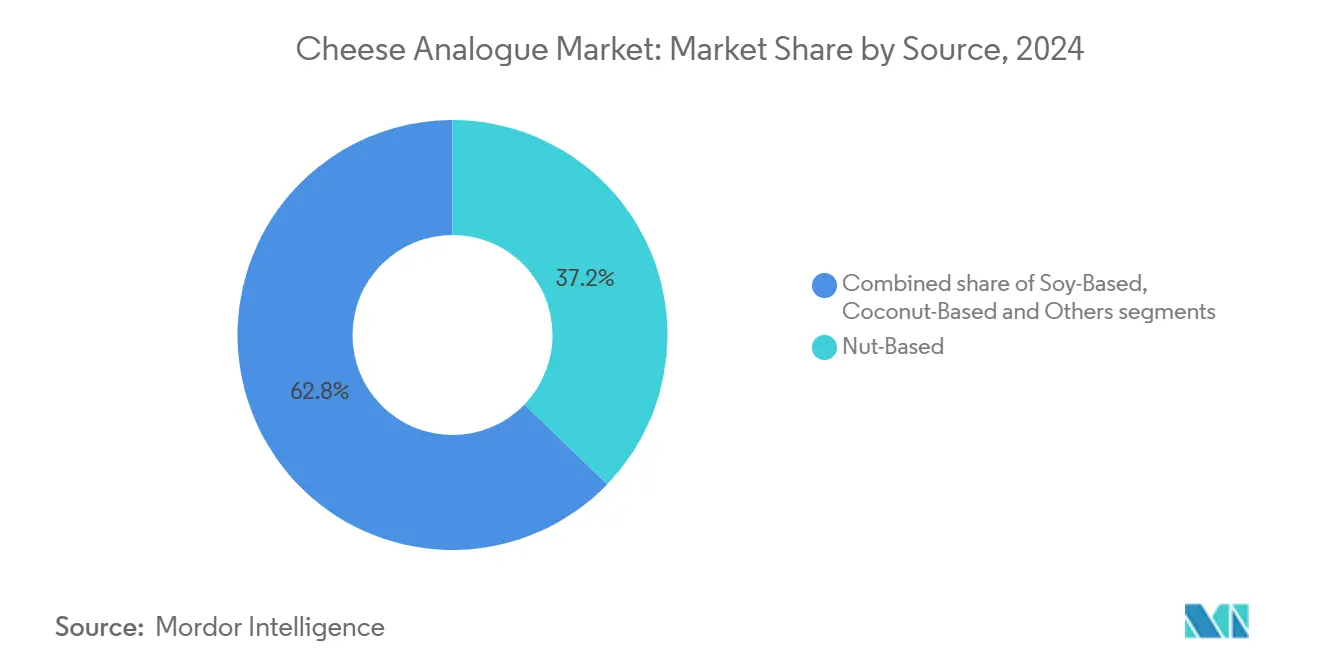

- 原料別では、ナッツベース製品が2024年のチーズアナログ市場シェアの37.21%を占め、ココナッツベースの代替品は2030年にかけて7.66%のCAGRで拡大する見込みです。

- カテゴリー別では、コンベンショナルセグメントが2024年のチーズアナログ市場規模の73.44%のシェアを保持し、スペシャルティバリアントは2030年にかけて8.03%のCAGRで拡大しています。

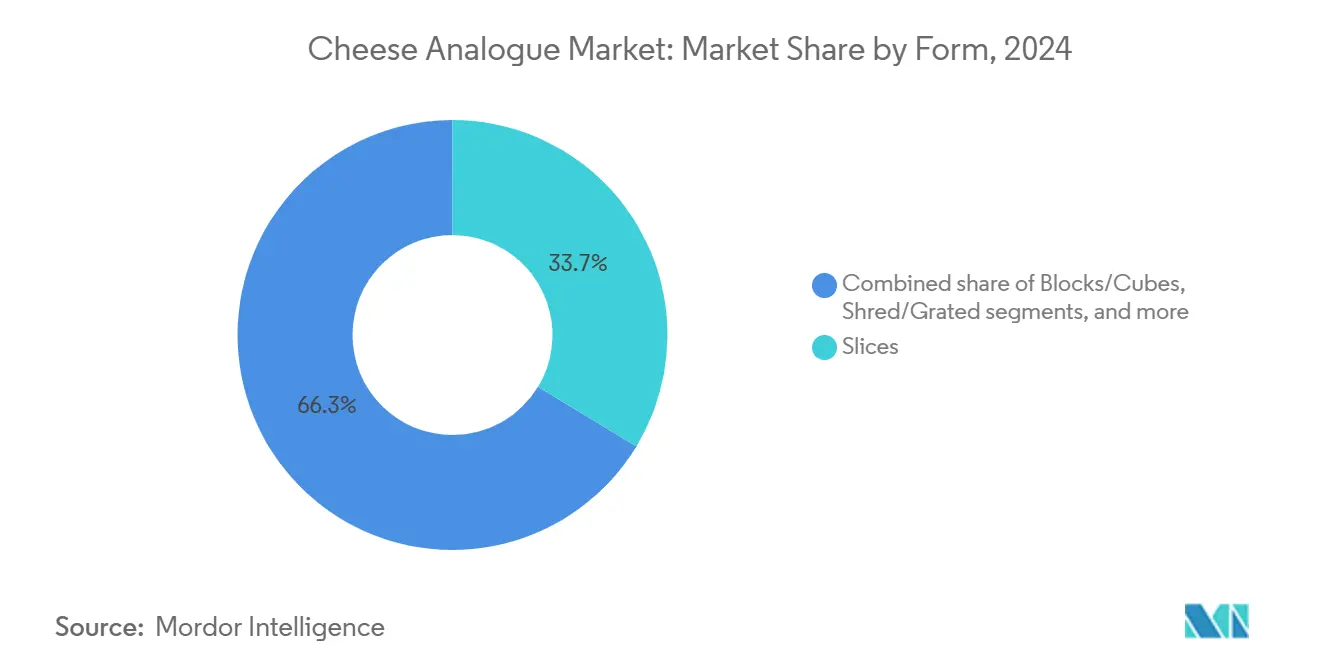

- 形態別では、スライスが2024年のチーズアナログ市場規模の33.67%のシェアを占め、スプレッダブルは2030年にかけて9.21%のCAGRで成長する見込みです。

- 流通チャネル別では、オフトレードチャネルが2024年のチーズアナログ市場シェアの63.26%を占め、オントレードチャネルは2030年にかけて7.59%のCAGRで成長しています。

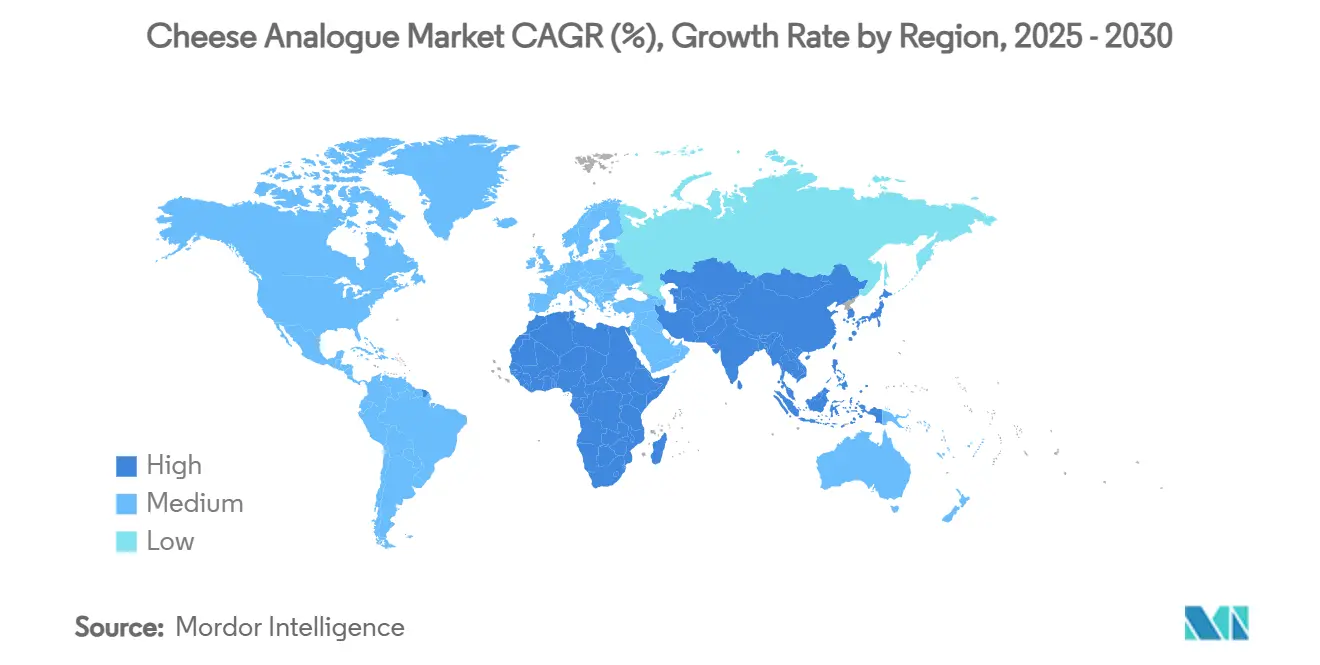

- 地域別では、北米が2024年に36.69%の収益シェアでトップを占め、アジア太平洋が2030年にかけて8.94%という最高のCAGRを記録する見込みです。

グローバルチーズアナログ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症および乳製品アレルギーの発生率の上昇 | +1.2% | アジア太平洋でより高い影響を持つグローバル | 中期(2〜4年) |

| 植物性・ヴィーガン食の成長 | +1.8% | 北米と欧州が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| 加工食品・利便性食品の人気上昇 | +1.0% | グローバル、特に都市部 | 短期(2年以内) |

| 味と食感における製品革新 | +1.5% | 北米と欧州、アジアへの技術移転を伴う | 中期(2〜4年) |

| 機能性成分を配合した強化チーズアナログへの需要増加 | +0.8% | グローバル、プレミアムセグメントが先行 | 長期(4年以上) |

| Eコマースおよびオンライン小売の拡大 | +0.9% | グローバル、アジア太平洋で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および乳製品アレルギーの発生率の上昇

乳糖不耐症は世界の成人人口の約65%に影響を与えており、一部のアジア諸国では有病率が90%に達します。この状態は、遺伝的素因が歴史的に乳製品消費を制限してきた地域において特に、チーズアナログ市場の成長を牽引する重要な要因として浮上しています[1]国立医学図書館、「乳糖不耐症」、ncbi.nlm.nih.gov。乳糖不耐症の地理的有病率とチーズアナログ市場の拡大との整合性は、ライフスタイルの好みではなく生物学的必要性がこの市場の成長の主要な触媒であることを強調しています。さらに、乳製品への感受性に関する医療コミュニティ内での意識の高まりが診断数の増加につながり、消費者基盤をさらに拡大しています。この変化により、市場は従来のヴィーガン消費者を超えて、消化上の課題に対処するための機能的・健康志向の代替品を求める個人にまで拡大しています。これらのトレンドは総じて、進化する消費者ニーズと乳製品不使用ソリューションへの需要増加によって牽引されるチーズアナログ市場の堅調な成長ポテンシャルを浮き彫りにしています。

植物性・ヴィーガン食の成長

植物性運動はニッチな食事選択からメインストリームの消費トレンドへと進化しました。最も急成長しているセグメントは、植物性オプションを食事にシームレスに統合するヴィーガンおよびベジタリアン消費者で構成されています。USA Data Hubのデータによると、2023年には米国人口の約4.2%がベジタリアンと自認し、1.5%がヴィーガニズムを取り入れています[2]USA Data Hub、「ベジタリアニズムとヴィーガニズムのグローバルトレンド指数2024」、usadatahub.com。この人口動態の変化は、大きなライフスタイルの調整を必要とせずに伝統的な食事に自然に溶け込むチーズ代替品への一貫した需要を促進しています。環境への懸念がこの移行において重要な役割を果たしており、多くの消費者が乳製品生産の資源集約的な性質とカーボンフットプリントをますます意識するようになっています。これを受けて、精密発酵産業が課題に応え、従来の製品の味と食感を模倣するだけでなく、環境への影響を85%削減するという印象的な実績を持つ動物不使用の乳タンパク質を開発しています。この勢いは、著名なレストランチェーンが植物性チーズオプションを採用し、持続可能性目標に沿い変化する消費者の好みに応えるフードサービスセクターによってさらに強化されています。

加工食品・利便性食品の人気上昇

利便性食品セクターの成長が、特にすぐに食べられる食事、冷凍ピザ、スナックなどの用途においてチーズアナログの統合を促進しています。高度な処方技術により、これらのアナログは従来のチーズの機能性を効果的に再現できます。メーカーはこのトレンドに応え、フードサービス用途に特化した革新的な製品を開発しています。例えば、Daiyaは2025年5月に市場初の乳製品不使用クリームチーズパケットを発売し、進化するニーズに応えるためにレストラン事業者を特にターゲットにしました。さらに、加工食品産業のスケールエコノミーにより、チーズアナログメーカーは原材料の一括調達と標準化された生産プロセスを通じて大幅なコスト効率を達成できます。便利な食事ソリューションを優先する都市型ライフスタイルの普及が、植物性チーズ原材料への需要をさらに促進しています。これらの原材料は、感覚的品質を損なうことなく加工、保存、再加熱に耐えるよう設計されており、進化する食品環境において好まれる選択肢となっています。

味と食感における製品革新

精密発酵と植物タンパク質改質における技術的進歩が、歴史的にチーズアナログの採用を妨げてきた重要な障壁に対処しています。DairyXなどの企業は、実験室で合成されたカゼインタンパク質を活用して乳製品チーズの溶融・伸張特性を再現し、食感に関する消費者の懸念を効果的に解消しています。微生物培養を用いた高度な発酵技術が複雑な乳製品様の風味プロファイルを生み出す一方、ChickPの90%ひよこ豆タンパク質アイソレートなどの革新が、栄養価と製品機能性の両方を高める中立的な味の高タンパク質ベースを提供しています。バイオテクノロジーと食品科学の融合により、メーカーは乳製品の感覚的・機能的属性を忠実に模倣した植物性チーズを提供できるようになっています。消費者受容性研究は、これらの進歩が従来の乳製品との味の同等性を達成しており、採用をさらに促進していることを示しています。さらに、研究開発への業界投資が革新を加速させており、Plontsが2024年に乳製品に匹敵する食感と特性を持つ熟成植物性チーズを開発するためのシード資金として1,200万USDを確保したことがその好例です。これらの発展により、チーズアナログ市場は今後数年間で堅調な成長を遂げる態勢が整っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンと流通の変動 | -0.7% | グローバル、特に新興市場に影響 | 短期(2年以内) |

| 規制と表示の課題 | -0.5% | 欧州とアジア太平洋、各国の解釈が異なる | 中期(2〜4年) |

| 技術的同等性の達成の困難 | -0.9% | グローバル、価格感応度の高いセグメントでより高い影響 | 長期(4年以上) |

| 品質と標準化の問題 | -0.6% | グローバル、特に中小メーカーに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンと流通の変動

チーズアナログは、棚安定型の植物性製品とは異なり、コールドチェーン流通への依存という顕著な課題に直面しています。この依存性は、特に冷蔵インフラが不十分な地域での市場浸透を制限しています。2025年のアントワープ大学の研究では、植物性チーズ製品に難燃剤と可塑剤が検出され、ヤシ油が汚染源として指摘されました。これは、安全性を確保し消費者の信頼を維持するために対処しなければならない重大なサプライチェーンの品質管理問題を浮き彫りにしています。さらに、植物タンパク質や発酵由来成分などの特殊原材料の調達は、広く入手可能なコモディティ乳製品原材料とは異なり、サプライヤーネットワークが限られているためコストがかかります。輸入ヴィーガンチーズ製品に関連した欧州のリステリア症アウトブレイクは、植物性代替品が乳製品と同様の食品安全リスクに直面していることをさらに強調しました。この事例は、乳製品生産に匹敵する厳格な衛生基準と殺菌プロセスの必要性を示しました。さらに、多くの市場での弱い流通パートナーシップが小売の入手可能性を制限し、物流コストを増加させ、価格競争力を低下させています。これらの問題への対処は、植物性チーズ市場が持続可能な成長と広範な受容を達成するために不可欠です。

規制と表示の課題

欧州連合の植物性製品に対する乳製品用語の制限は、加盟国間で一貫性のない表示要件により市場の断片化と消費者の混乱を引き起こしています。トルコは最も厳格な規制を施行しており、乳製品に類似したヴィーガンチーズの製造・販売を禁止していますが、他の地域では「チーズ代替品」などの用語を許可しています。米国では、FDAの2025年1月のドラフトガイダンスが、チーズ関連の用語を許可しながら製品名に植物原料の識別を要求することで規制を明確化しようとしています[3]FAIRR Initiative、「代替タンパク質規制」、fairr.org。しかし、実施スケジュールをめぐる不確実性がメーカーへの課題を継続させています。これらの規制の不一致はコンプライアンスコストを増加させ、製品発売を遅延させ、複数の管轄区域で事業を展開する企業を妨げています。国際的に調和された基準の欠如は貿易をさらに制限し、メーカーがスケールメリットを活用することを妨げ、コスト削減と市場アクセス性を制限しています。これらの格差への対処は、植物性製品市場の成長と革新を支援するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:ナッツベースのリーダーシップとコナッツの革新

2024年、ナッツベースのチーズアナログは37.21%という圧倒的な市場シェアを獲得しており、その優れたタンパク質含有量とアーモンドおよびカシューナッツ代替品に対する消費者の親しみやすさを活用しています。このセグメントの優位性は、乳製品チーズに非常に近い脂肪とタンパク質を自然に提供するナッツの栄養上の利点と加工上の優位性に根ざしており、多くの場合最小限の改質しか必要としません。最近の革新はセグメントのダイナミックな性質を浮き彫りにしており、発酵カシューチーズがコンドルス・クリスパスやポルフィラ属などの海藻で強化され、親しみやすい味のプロファイルを維持しながらミネラル含有量を高めています。このセグメントは確立されたサプライチェーンと消費者受容の優位性を享受していますが、他の植物原料と比較した価格プレミアムが広範な市場浸透への課題をもたらしています。さらに、ナッツベースの処方は植物性代替品のタンパク質不足の問題に効果的に対処しており、カシュー製品は乳製品チーズの栄養密度に匹敵する完全なアミノ酸プロファイルを誇っています。

一方、ヤシベースの代替品は2030年にかけて7.66%のCAGRという最も急速な成長を経験する見込みです。この急増は、以前の食感の問題を修正した加工技術の進歩と精製ヤシ原材料の入手可能性の向上によるものです。しかし、このセグメントは顕著な課題に取り組んでいます。2025年のアントワープ大学の研究では、植物性チーズにおける難燃剤と可塑剤の潜在的な汚染源としてヤシ油が指摘され、可塑剤の汚染レベルは平均1,155 ng/gでした。これらの警告にもかかわらず、ヤシベースの製品は、他の植物原料よりも優れた溶融特性を提供する天然の飽和脂肪含有量のおかげで人気を集めています。このセグメントの急速な成長は、ヤシベースの乳製品代替品に関連することが多いオフフレーバーを軽減する調達慣行と加工技術の向上の証でもあります。しかし、業界はヤシ油生産を取り巻く持続可能性への懸念を背景に、責任ある調達慣行への圧力が高まっています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

カテゴリー別:コンベンショナルの優位性とスペシャルティの加速

2024年、コンベンショナルチーズアナログは73.44%の市場シェアを占め、特定の食事上の主張やプレミアム価格を謳わない親しみやすい製品に対する消費者の広範な好みを裏付けています。この優位性は、基本的な植物性代替品が日常的な用途において従来のチーズと競争力のある品質と価格水準に達したことを示唆しています。スケールメリットと確立された流通関係を活用して、コンベンショナルカテゴリーは競争力のある価格設定を提供しています。メーカーは機能性成分の配合よりも基本的な感覚属性の向上を優先しています。このセグメントの市場支配力はその広範な訴求力とアクセス性を浮き彫りにしていますが、スペシャルティバリアントからの競争の激化がコア製品属性の継続的な向上への圧力を強めています。

グルテンフリー、オーガニック、低脂肪、強化処方を含むスペシャルティバリアントは、2030年にかけて堅調な8.03%のCAGR成長を遂げる軌道にあります。この急増は、特定の消費者ニーズと健康上の考慮事項に焦点を当てるメーカーによって牽引されています。DSM-Firmenichはスペシャルティ市場に特化した原材料ソリューションを提供し、最前線に立っています。同社のビタミンブレンドと栄養システムは、乳製品チーズと比較した際の栄養上の空白を埋めることを目的としています。さらに、同社の天然着色料と風味増強剤が感覚的な訴求力を高めています。このスペシャルティカテゴリーの中で、強化製品は際立った成長ドライバーです。メーカーはビタミンB12、D、カルシウムでこれらの製品を強化し、乳製品チーズの栄養プロファイルに匹敵するか上回ることを目指しています。この動きは、植物性食事の十分性に関する健康志向消費者の懸念に直接対処しています。スペシャルティセグメントの成長軌道は、進化する消費者環境の証であり、多くの人が機能的な付加価値のためにプレミアムを支払う意欲を示しています。特に、オーガニックおよび低脂肪バリアントは、健康志向の人口統計の間で高まる関心を見せています。

形態別:スライスのリーダーシップとスプレッダブルの革新による挑戦

2024年、チーズスライスは33.67%という支配的な市場シェアを占め、サンドイッチでの広範な使用と便利で分量管理されたフォーマットに対する根強い消費者の好みに支えられています。食事ルーティンでの広範な受容と製造効率により、スライスはより複雑なチーズ形態と比較して競争力のある価格設定が可能です。スライスセグメントは、冷蔵品向けに特化した確立されたパッケージング技術と流通ネットワークの優位性を享受しています。しかし、本格的な溶融・焦げ目効果の達成における課題が料理用途での成長を制限しています。加工チーズスライスへの消費者の親しみやすさが、基本的な機能性を模倣した植物性バージョンの受容への道を開いています。さらに、スライスの単純な性質は、熟成または培養チーズ代替品と比較した場合、製造を簡素化します。このセグメントのリーダーシップは、植物性採用の領域では利便性と親しみやすさが感覚的なニュアンスを凌駕することが多いことを強調しています。

スプレッダブルチーズアナログは、2030年にかけて9.21%という最も急速な拡大を経験する見込みです。これらの製品は、溶融用途よりも食感への要求が低い朝食やスナックタイムの機会を捉えています。Fy Proteinを活用したNature's Fyndの乳製品不使用クリームチーズは、セグメントの革新的な軌道を体現しています。1食あたりわずか80カロリー、総脂肪7gで親しみやすい味のプロファイルを提供しながら、土地と水の使用量が少ないという環境上の優位性を誇っています。TirlánのOat-Outstanding™機能性オーツ麦粉はクリームチーズ向けに特化しており、優れた塗り広げやすさを確保し、シネレシスという一般的な課題に対処しています。スプレッダブルセグメントの急速な台頭は、その技術的優位性と戦略的な市場ポジショニングの両方によるものです。メーカーは溶融性能の複雑さを回避しながら、味と栄養を優先できます。このフォーマットは、プレミアムなアルチザン的プレゼンテーションと多様なフレーバーを可能にするだけでなく、熟成または培養品と比較して製造コストの削減というメリットも享受しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

流通チャネル別:オフトレードの支配とオントレードの勢い

2024年、オフトレードチャネルはチーズアナログ流通の63.26%を占め、家庭での調理へのシフトと冷蔵植物性製品の取り扱いにおける小売セクターの巧みさを裏付けています。オフトレード流通の最前線にあるスーパーマーケットとハイパーマーケットは、その広大なコールドチェーン能力とプロモーション戦略を活用してカテゴリーの成長を促進しています。そのスケールは競争力のある価格設定を強化するだけでなく、市場拡大を推進します。このオフトレードセグメントは、確立された消費者の購買習慣に乗り、パッケージングと店内ディスプレイを巧みに活用して植物性代替品について買い物客を教育しています。一方、この分野のオンライン小売は、Eコマースプラットフォームがコールドチェーン物流を改善し、サブスクリプションモデルが購買頻度を高めることで急増しています。ただし、これらの冷蔵品の配送コストは棚安定型商品を上回ることに注意が必要です。このセグメントの強固な地位は、そのインフラ上の優位性と、様々な食事においてチーズを家庭で消費する消費者の傾向の両方の証です。

しかし、オントレードチャネルは2030年にかけて7.59%のCAGRで上回る成長を遂げる見込みです。この成長は主に、持続可能性目標と高まる消費者需要の両方に沿って植物性オプションをますます取り入れるフードサービス事業者によるものです。好例として、フードサービス向けに特化したDaiyaの乳製品不使用クリームチーズパケットのデビューは、運営ニーズに応える製品へのセグメントのシフトを浮き彫りにしています。これらの1オンスパケットは廃棄物を削減するだけでなく、鮮度を確保します。オントレードセグメントの急速な台頭は、ニッチなスペシャルティ小売からメインストリームのフードサービスへの移行を示しており、飲食店は今や植物性チーズを後付けではなく定番として捉えています。このチャネルは小売対応品よりも高いマージンを享受しており、料理の世界はしばしばこれらのチーズの感覚的な訴求力を高め、食感への懸念を回避しています。食事体験が進化するにつれ、植物性提供物への消費者の期待も高まり、小売成長を上回る需要の急増を促進しています。

地域分析

2024年、北米は36.69%という支配的な市場シェアを保持しており、確立された規制の枠組みと製品の商業化および小売拡大に受容的な消費者基盤によって牽引されています。この地域の優位性は、早期の市場開発と堅固なインフラ、特に高度なコールドチェーン流通ネットワークと戦略的なフードサービスパートナーシップによって支えられており、製品への広範なアクセスを確保しています。FDAの2025年植物性食品表示に関するドラフトガイダンスは、北米のメーカーに競争上の優位性を提供しています。同時に、確立されたベンチャーキャピタルの資金調達が精密発酵と製品開発における継続的な革新を促進しています。米国の主要都市圏が地域の成長を牽引しており、全国平均を上回る植物性採用率を誇っています。

アジア太平洋は2030年にかけて8.94%のCAGRという最も急速に成長する地域となる見込みです。この成長は、乳糖不耐症への意識の高まり、急速な都市化、代替タンパク質開発に対する政府の支援策によって促進されています。人口動態の変化が植物性消費に傾く中、インドや中国などの国々では乳製品への感受性の増加が認識されており、市場の訴求力が従来のヴィーガン消費者を超えて拡大しています。研究では、インドにおける動物不使用乳製品への顕著な熱意が浮き彫りになっており、回答者の93.4%が精密発酵チーズを試したいと回答しています。柔らかい食感と繊細な風味を好む東アジアおよび東南アジアの市場は、多糖類と植物タンパク質を活用して地域特有の製品を開発するメーカーにとってのキャンバスを提供しています。南米では、ブラジルが際立っており、消費者の92%が動物不使用乳製品チーズを試すことに前向きです。対照的に、欧州は植物性製品に対する乳製品用語を制限する規制上のハードルに取り組んでおり、加盟国間での断片化とコンプライアンス上の課題につながっています。

規制上のハードルに直面しているにもかかわらず、欧州の確立された市場は着実な成長を示しています。これらの制約は植物性製品に対する乳製品用語の使用を制限しており、各国の解釈の違いが国境を越えて事業を展開するメーカーのコンプライアンスを複雑にしています。深く根付いた環境意識に牽引され、この地域は持続可能な代替品への需要を一貫して示しています。さらに、プレミアムポジショニング戦略により高いマージンが可能となり、規制コンプライアンスのコストを相殺するのに役立っています。一方、中東・アフリカは未開拓のポテンシャルを提示しています。現在の市場浸透は限られていますが、乳糖不耐症と植物性栄養の利点に対する意識が高まっています。この地域が開発ポテンシャルを実現するためには、コールドチェーンインフラの拡大と規制の枠組みの確立に注力する必要があります。そのような措置により、製品の品質と安全基準がより発展した市場のものと一致することが確保されます。

競合環境

チーズアナログ市場は、グローバルブランドと多数の地域プレーヤーが混在しており、多様な製品フォーマットと食事ニッチにわたって優位性を競っています。トップ企業が大きな市場シェアを占める一方、植物性原材料の台頭とヴィーガンおよびアレルゲンフリーオプションへの需要の急増が新たな競合他社を引き付けています。この競合環境は価格戦略を促進するだけでなく、製品の多様性を高め、食感、風味、栄養における革新を促進しています。市場を形成する主要プレーヤーには、Flora Food Group B.V.(Violife)、Daiya Foods Inc.、Miyoko's Creamery、Kite Hill、Danone S.A.が含まれます。

戦略的な動きは主に垂直統合とパートナーシップの構築を中心に展開しています。企業は感覚上の課題に対処するために、重要な生産投入物を管理するか、特殊技術を活用することに熱心です。好例として、New CultureとCJ CheilJedangの提携は、バイオテクノロジーの進歩と熟練した発酵フレームワークを融合させ、3年間で従来のモッツァレラとのコスト同等性を目指しています。一方、Bel GroupとStanding Ovationの提携は重要な転換を強調しています:従来の乳製品大手が今や精密発酵を競争上の障壁ではなく戦略的資産として捉え、チーズ製造の遺産を活用しながらポートフォリオを多様化しています。

フードサービス用途は未開拓のポテンシャルを提示しており、運営ニーズが小売需要と乖離しています。分量管理と廃棄物最小化のために設計されたDaiyaの特化したパケットフォーマットがこの機会を浮き彫りにしています。セクターの主要な焦点は、発酵方法の改良、原材料機能性の向上、サプライチェーンの合理化にあります。この重点は、マーケティングや流通の進歩にエネルギーを転換するのではなく、コア製品の課題を克服し、より広い市場受容への道を開くという集団的な推進力を強調しています。

チーズアナログ産業リーダー

Flora Food Group B.V (Violife)

Daiya Foods Inc

Miyoko's Creamery

Kite Hill

Danone S.A (Follow Your Heart)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Miyoko's Creameryは、2025年に向けた植物性チーズ代替品のラインを拡大する新しい乳製品不使用ハラペーニョチーズスプレッドを発売しました。ブランドによると、オーガニック培養カシューミルクから作られたこのスプレッドは、クリーミーな食感と大胆なハラペーニョフレーバーを提供し、味と植物性原材料の両方を求める消費者に応えています。

- 2025年1月:JULIENNE BRUNOは、英国のWhole Foods Marketにて、世界初の商業用乳製品不使用モッツァレラパール型チーズ代替品と称されるMozzafiore Pearlsをデビューさせました。ブランドによると、この製品は発酵大豆から作られており、乳製品、ナッツ、グルテン、人工香料を含まず、多様な食事ニーズを持つ人々に適しています。

- 2024年9月:Formoは、精密発酵コウジを使用した動物不使用チーズの生産と商業化を加速するためにシリーズBの資金調達ラウンドで6,100万USDを確保しました。同社の新しいコウジチーズ製品は現在、一部のスーパーマーケットで発売されており、発酵ベースの持続可能なチーズ代替品をメインストリームの小売に普及させる重要な一歩となっています。

グローバルチーズアナログ市場レポートの範囲

| 大豆ベース |

| ナッツベース |

| ヤシベース |

| その他 |

| コンベンショナル |

| スペシャルティ |

| スライス |

| ブロック/キューブ |

| シュレッド/グレーテッド |

| スプレッダブル |

| その他 |

| オントレード(ホレカ) | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料別 | 大豆ベース | |

| ナッツベース | ||

| ヤシベース | ||

| その他 | ||

| カテゴリー別 | コンベンショナル | |

| スペシャルティ | ||

| 形態別 | スライス | |

| ブロック/キューブ | ||

| シュレッド/グレーテッド | ||

| スプレッダブル | ||

| その他 | ||

| 流通チャネル別 | オントレード(ホレカ) | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年のチーズアナログ市場の予測値はいくらですか?

チーズアナログ市場規模は、7.16%のCAGRで2030年までに28億7,000万USDに達する見込みです。

チーズアナログへの需要が最も急速に成長している地域はどこですか?

アジア太平洋が成長をリードしており、乳糖不耐症への意識の高まりと政府の支援政策により2030年にかけて8.94%のCAGRで拡大しています。

なぜナッツベースのチーズアナログが原料セグメントを支配しているのですか?

ナッツの処方が乳製品の脂肪とタンパク質のプロファイルを模倣しており、チーズアナログ市場規模の37.21%のシェアを占めながらプレミアムポジショニングを維持しています。

最も急速に拡大している製品形態はどれですか?

スプレッダブルチーズアナログは9.21%という最高のCAGRを記録しており、味への期待が満たしやすく、人気のスナック機会に適しているためです。

最終更新日: