眼科用ハンドヘルド手術器具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

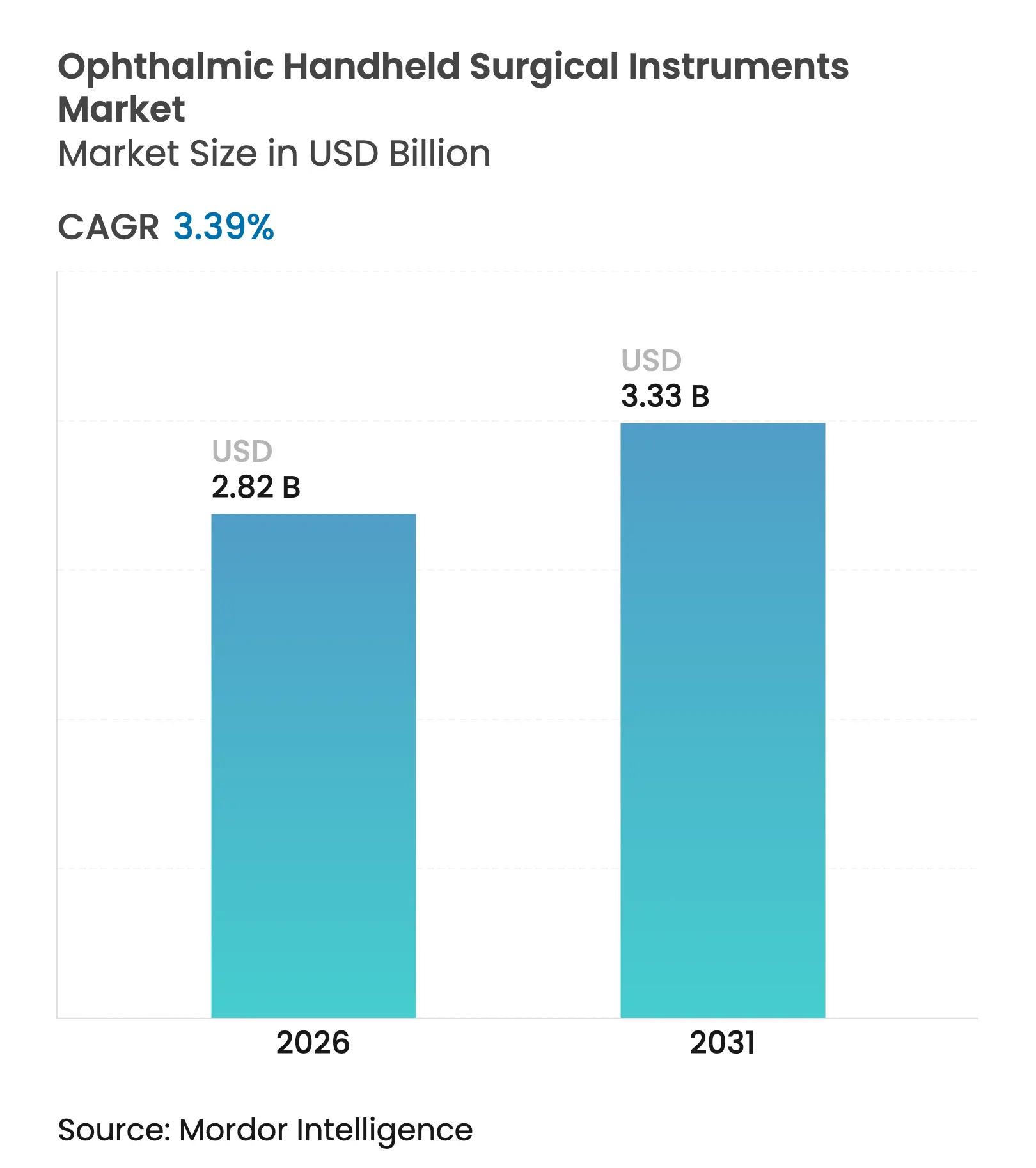

| 市場規模 (2026) | 2.82 十億米ドル |

| 市場規模 (2031) | 3.33 十億米ドル |

| 成長率 (2026 - 2031) | 3.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

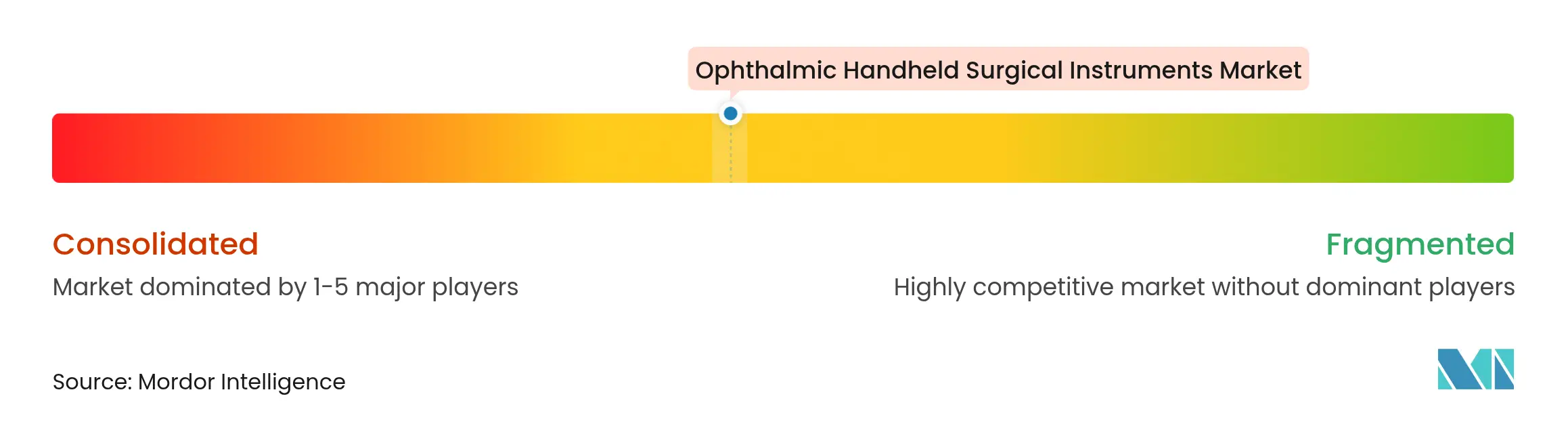

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼科用ハンドヘルド手術器具市場分析

眼科用ハンドヘルド手術器具市場規模は、2025年の27億3,000万米ドルから2026年には28億2,000万米ドルに成長し、2026年〜2031年の期間においてCAGR 3.39%で2031年までに33億3,000万米ドルに達すると予測されています。白内障および緑内障手術に連動した処置需要、低侵襲技術に対する安定した償還、そして世界的な単回使用パックへのシフトが相まって、設置済みベースが成熟しつつある中でも成長を予測可能なものにしています。施設管理者はハンドヘルド器具をスループット向上の手段として捉えるようになっており、ターンアラウンド時間を短縮するチェアサイド対応のナイフキットを高く評価しています。メーカーは現地生産拠点を設けることで為替変動をヘッジしながら、地域の予算に合わせた価格性能比を調整しています。高容量の外来手術センター(ASC)では使い捨て品への販売比率が引き続き高まっており、滅菌の遅延が手術室の1分あたりの収益を損なうこの環境において、その傾向は顕著です。市場リーダー各社は、外科医がフルイディクスラインを再プライミングすることなくチップを交換できるモジュール式ハンドル・チップアーキテクチャを提供することで、無菌性を維持しながら生産性を守り、ロイヤルティを獲得しようとしています。

主要レポートのポイント

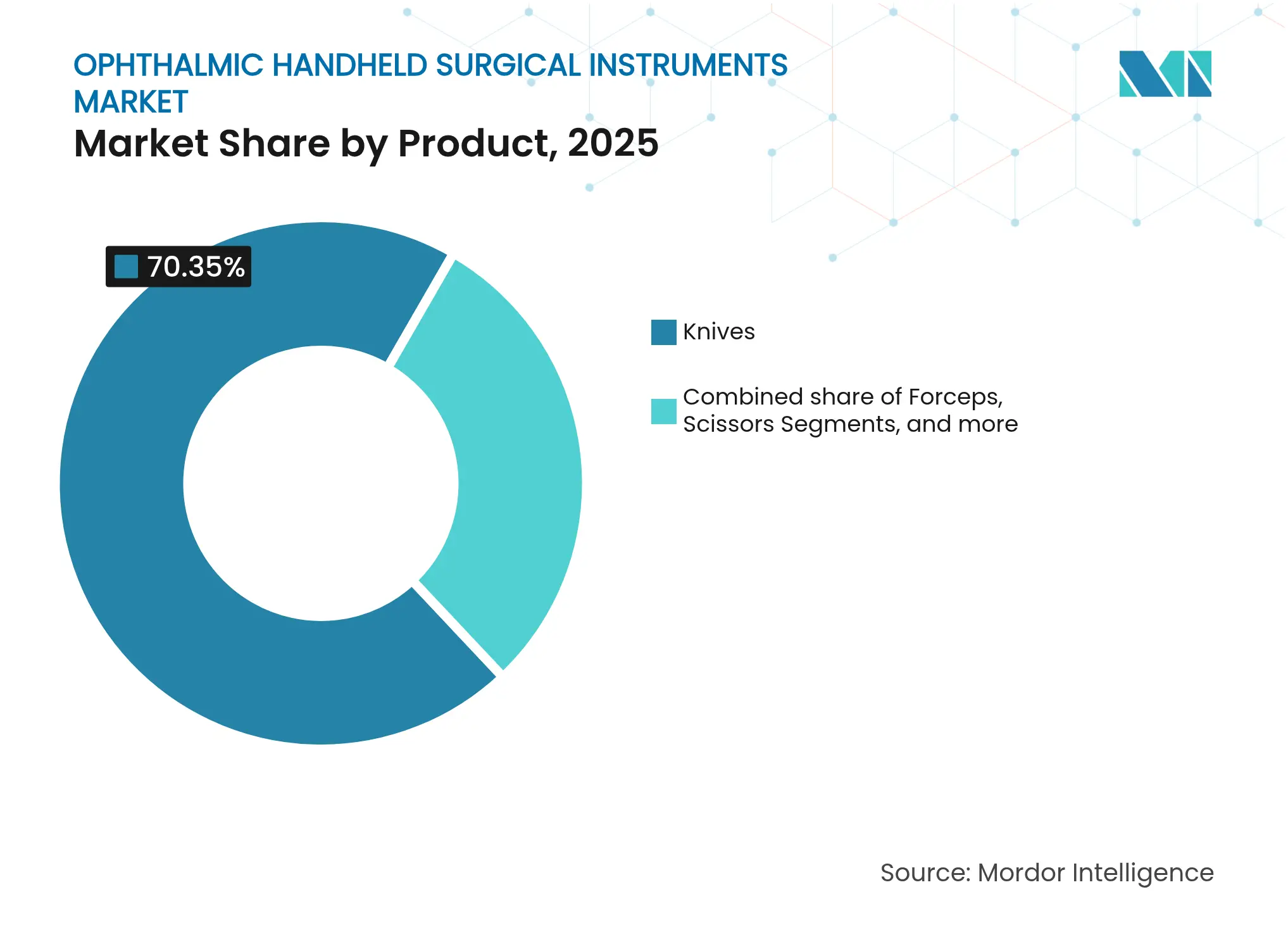

- 製品別では、眼科用ナイフが2025年の眼科用ハンドヘルド手術器具市場シェアの70.35%をリードしました。剪刀は2031年にかけて最も速い3.45%のCAGRを記録しました。

- 使用可能性別では、再使用可能セットが2025年の眼科用ハンドヘルド手術器具市場規模の61.48%を占めました。単回使用品は2031年にかけて最も高い5.24%のCAGRを達成しました。

- 素材別では、ステンレス鋼が2025年の眼科用ハンドヘルド手術器具市場規模の54.62%のシェアを獲得しました。チタンは2026年〜2031年の間に4.88%のCAGRで拡大しています。

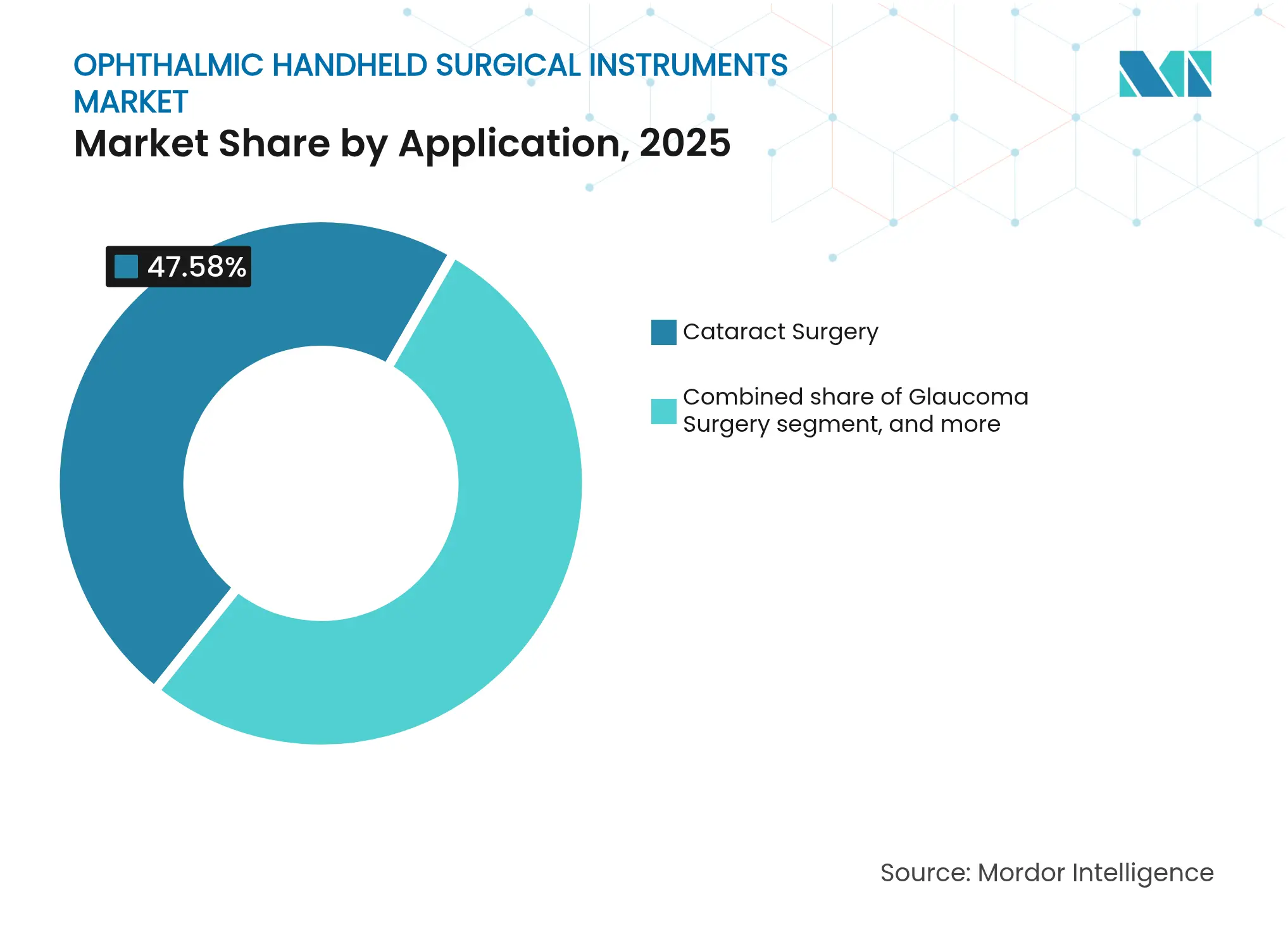

- 用途別では、白内障手術が2025年の眼科用ハンドヘルド手術器具市場規模の47.58%のシェアを占めました。屈折矯正手術は2031年にかけてCAGR 4.56%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年の眼科用ハンドヘルド手術器具市場シェアの56.63%を維持しました。眼科専門クリニックは2031年にかけて最も速い4.62%のCAGRを記録しました。

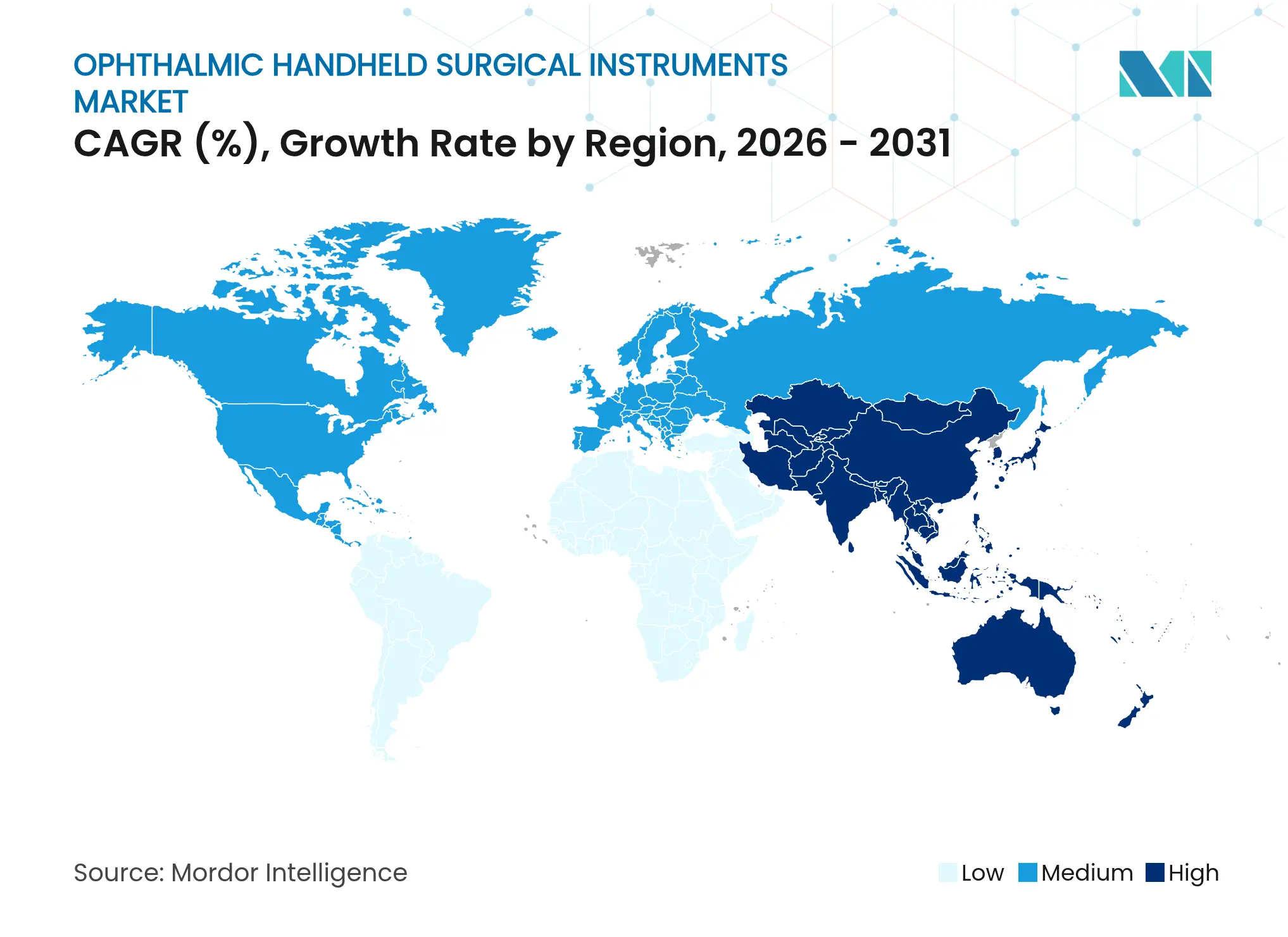

- 地域別では、北米が2025年の眼科用ハンドヘルド手術器具市場規模の41.92%のシェアを占めました。屈折矯正手術は2031年にかけてCAGR 4.56%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の眼科用ハンドヘルド手術器具市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口動態に牽引された白内障・緑内障手術件数の世界的急増 | +0.8% | 世界 | 長期(4年以上) |

| 精密ハンドツールを必要とする外来・低侵襲眼科処置へのシフト | +0.6% | 北米、欧州 | 短期(2年以内) |

| マイクロインシジョン器具への需要を促進するプレミアム眼内レンズおよび屈折矯正の採用拡大 | +0.5% | 世界 | 中期(2〜4年) |

| 器具アップグレードを支援する視力医療カバレッジおよび償還政策の拡大 | +0.3% | 北米、アジア太平洋 | 中期(2〜4年) |

| 新興市場における眼科卓越センターへの投資拡大 | +0.4% | アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| 手術効率を高める人間工学的・チタン器具設計における技術革新 | +0.5% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

白内障および緑内障手術件数の世界的急増

年間白内障手術件数は世界全体で3,500万件台半ばに近づきつつあり、眼科用ハンドヘルド手術器具市場に安定した処置連動型の収益基盤を保証しています[1]アメリカ眼科学会、「白内障手術における患者報告アウトカム指標」、aao.org。外科医は白内障摘出と緑内障インターベンションを組み合わせることが増えており、より小さな角膜切開をサポートする多目的ナイフや、シュレム管を通過する隅角切開刀への需要が高まっています。米国食品医薬品局は超音波毛様体破壊装置をクラスIIIからクラスIIに再分類し、規制上の摩擦を軽減して次世代緑内障器具のイノベーションを促進しました。規制緩和は事実上、小規模デバイスメーカーへの間接的な研究開発補助金として機能し、専門的なマイクロツールの市場投入を加速させています。処置の複雑性が増すにつれ、施設はスケジュール中断を避けるために使い捨てパックを重視するようになり、高容量センターに位置するサプライヤーの年金型収益を強化しています。

外来・低侵襲処置へのシフト

ASCは現在、米国の外来手術全体の約20%を担っており、白内障インターベンションがその筆頭を占めています。施設の経済性は、滅菌器の冷却を待たずに手術室を素早く転換できる単回使用の人間工学的ハンドピースに報酬を与えます。トラベキュラーステントに対するメディケアの適用拡大のもとで低侵襲緑内障手術(MIGS)の件数は増加し続けており、2mm未満の切開部を通過できる超細径ブレードへの需要を牽引しています。ASCの筋肉記憶を早期に獲得したベンダーは、ワークフローへの習熟がブランド変更を抑制するため、持続的な消費ファネルを構築します。モジュール式ハンドル・チップ設計は、外科医が術中にラインを閉じたままチップを交換できるようにすることで、さらにロイヤルティを強化します。その結果、購買委員会が器具トレイを評価する際には、スループット向上が初期価格を上回る評価基準となっています。

プレミアム眼内レンズおよび屈折矯正の採用拡大

高度技術レンズはより高い償還を要求し、手術誘発乱視を最小化する自己閉鎖型マイクロインシジョンが可能なブレードを必要とします。米国食品医薬品局による眼内レンズ移植症状評価ツール(AIOLIS)の認定は患者報告指標を正式化し、レンズ光学と切開品質の間のフィードバックループを強化しています[2]食品医薬品局、「超音波毛様体破壊装置のデノボ分類」、fda.gov。白内障を待ちたくない中年患者における屈折矯正レンズ交換が増加しており、外科医はトレイの内容を小切開サイズに標準化するよう促されています。チョッパー、ファコチップ、鑷子からなるマイクロエコシステム全体がこれらの切開寸法を中心に形成されており、プレミアム眼内レンズの選択が付随的なツール購入に波及することが多くなっています。器具サプライヤーは、屈折矯正処置に連動した高い平均販売価格の恩恵を受けています。

視力医療カバレッジおよび償還の拡大

MIGSアドオンコードおよび一部のプレミアム白内障オプションに対する公的・民間保険の適用拡大により、病院は高仕様のハンドヘルド器具を採用する予算的余裕を得ています。メディケアの地域カバレッジ決定は現在、単独のトラベキュラーステント移植に対して償還を行っており、回収の不確実性によって以前は抑制されていたニッチなアブインターノブレードへの投資を正当化しています[3]MedPAC、「議会への報告書:メディケア支払い政策」、medpac.gov。民間保険会社は多くの場合、手術行為に対しては全額を支払いながらレンズの一部を自己負担とする形で償還を分割しており、手術室管理者を標準ワークフローとプレミアムワークフローの両方に対応できる汎用ツールへと誘導しています。償還コーディングは器具のフォームファクターを規定しており、病院はトレイの交換を強いることなく請求書の提出を合理化できるデバイスをますます好むようになっています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 平均販売価格を低下させる低コストジェネリックメーカーからの価格圧力の激化 | -0.5% | アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| 再使用可能器具の利用を制限する滅菌コンプライアンスコストと遅延 | -0.4% | 世界 | 短期(2年以内) |

| 新規眼科器具の市場投入を妨げる規制承認の遅延 | -0.3% | 欧州 | 中期(2〜4年) |

| 生産リードタイムに影響する特殊グレード金属のサプライチェーン脆弱性 | -0.2% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低コスト参入者からの価格圧力の激化

インド、中国、パキスタンを拠点とするメーカーは、ステンレス鋼コモディティラインの平均販売価格を圧縮し続けており、既存企業のマージンを侵食しています。大手ブランドはチタン合金、ダイヤモンドライクカーボンコーティング、および研磨サービスとハードウェアを組み合わせたサブスクリプションバンドルトレイへとポートフォリオをシフトすることで対応しています。競争上の差別化は原材料からサービスラップへと移行しており、予知保全ポータルやRFID対応在庫追跡などのソリューションは低コストの競合他社が模倣しにくいものです。西側サプライヤーは現在、入札時の価格防衛において、文書化されたエッジ保持指標とライフサイクル経済性を強調しています。

再使用可能品の採用を制限する滅菌コンプライアンスコスト

より厳格な除染基準により滅菌サイクルが長くなり、文書化の負担が増加したことで、再使用可能器具セットの処置あたりの間接費が静かに膨らんでいます。1室あたり15件以上の白内障手術を行うASCでは、冷却・再滅菌されたチョッパーを待つことで、回収不可能な請求可能時間が失われると報告しています。使い捨てパックは直接コストは高いものの、そのようなボトルネックを解消し、持続可能性への懸念に対応するためにリサイクル可能なコンポーネントをますます含むようになっています。使用済みチタンブレードの引き取りプログラムを試験的に導入している病院では、環境スチュワードシップの要件が満たされると、価値分析委員会が単回使用キットの承認に積極的になることがわかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ナイフが収益を牽引、剪刀が成長をリード

眼科用ナイフは2025年の眼科用ハンドヘルド手術器具市場シェアの70.35%を生み出し、再現性の高い角膜・強膜切開における不可欠な役割を裏付けています。ブレードの形状のわずかなずれが術後視力に影響を与える可能性があるため、プレミアム価格設定と高い交換頻度が正当化されます。施設がより速いターンオーバーを追求するにつれ、深さガード付きの単回使用ケラトームが普及し、ナイフに連動した収益プールをさらに拡大しています。

剪刀は現在より小さなシェアを占めているものの、2031年にかけて最も高い3.45%のCAGRを記録すると予測されています。チタン冶金は現在、より軽量かつ堅牢なマイクロ剪刀を生み出しており、嚢切開および網膜前膜剥離時の外科医の人間工学を改善しています。前眼部から後眼部の処置への用途拡大は、このカテゴリーにおける将来のシェア拡大を純粋な量ではなくブレード科学が牽引することを示しています。眼科用ハンドヘルド手術器具市場は、手術野での触覚的優位性に転換される継続的な冶金イノベーションに報酬を与えています。

鑷子は核操作や網膜前膜除去などの複数のステップに対応することで、10%台半ばのシェアを維持しています。カニューレは新しい遺伝子治療とともに増加し続ける硝子体内注射量から成長を獲得しています。開瞼器は成熟しているものの、手術野の曇りを軽減し患者の快適性を向上させるナノテクノロジーコーティングの恩恵を受けています。表面科学の進歩により、レガシー製品でさえアップセルの機会を確保しており、完全にコモディティ化されたセグメントは存在しないという考えを強化しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

使用可能性別:再使用可能品の定着と使い捨て品の勢い

再使用可能セットは、既存の病院滅菌インフラと償却済み資本を背景に、2025年の眼科用ハンドヘルド手術器具市場規模の61.48%を占めました。しかし、単回使用パックは、室内ターンオーバーから数分を削減するチェアサイド対応キットを好むASCを中心に、5.24%のCAGRで急速に拡大しています。大量の白内障リストでは、その時間節約が直接的に1日あたりの追加症例数に相当し、経営幹部が注視する指標となっています。

ライフサイクルアセスメントにより、現代の滅菌ユニットのエネルギーと水の使用量は、リサイクル可能な使い捨て品のゆりかごから墓場までの影響に匹敵する可能性があることが明らかになっています。メーカーは環境への批判を中和するために植物由来ポリマーやチタン引き取りスキームを模索しています。議論は再使用可能品対単回使用品から、どちらの形式が無菌保証、スループット、持続可能性の最良の組み合わせを提供するかへと進化しています。

素材別:ステンレス鋼の優位性にチタンの台頭

ステンレス鋼は、硬度、耐食性、手頃な価格のバランスが高容量ブレードに適しているため、2025年の眼科用ハンドヘルド手術器具市場シェアの54.62%を維持しました。それでも、外科医が多分野の手術室での手の疲労軽減とMRI適合性を求めるにつれ、チタンは4.88%のCAGRで拡大しています。その生体適合性プロファイルは、一部の欧州入札においてプレミアム償還コードを引き付け、高い材料コストを相殺するのに役立っています。

コバルトクロム合金は、弾性率が膜剥離に重要な網膜ピックで復活しています。ポリマー複合材は絶縁ダイアサーミーチップのニッチを占め、チタン上のバイオセラミックコーティングの突破口は金属の強度とセラミックのエッジ保持を組み合わせたハイブリッドツールを予示しています。段階的な表面科学の進歩は、既存の材料ラインの中でもミニプレミアム層を開く可能性が高く、全面的なプラットフォーム転換なしに差別化が可能であることを示唆しています。

用途別:白内障が量を牽引、屈折矯正がペースを設定

白内障手術は2025年の眼科用ハンドヘルド手術器具市場規模の47.58%を占め、基盤となる収益源としての地位を強化しました。処置件数はマクロサイクルに関わらずほとんどの経済圏で増加しており、このセグメントをボラティリティから保護しています。屈折矯正手術は量では小さいものの、2031年にかけてCAGR 4.56%で成長すると予測されており、レーザー支援レンズ交換が超薄型ナイフとチョッパーを必要とするため平均販売価格を押し上げます。

白内障摘出時の緑内障補助処置は二重目的ブレードへの需要を促進し、網膜手術は件数は少ないものの、複雑な単回使用ピックと30ゲージ未満のマイクロ剪刀によりトレイあたりの収益が最も高くなっています。老視矯正インレーと細胞治療デリバリーカニューレのパイプラインは、あらゆる臨床フロンティアが新しいハンドヘルドツールを生み出すことを保証し、長期的なイノベーションの勢いを確保しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位、専門クリニックが加速

病院は2025年の眼科用ハンドヘルド手術器具市場シェアの56.63%を占め、複雑な症例を管理し滅菌資本を吸収する能力に支えられています。価値分析委員会は、無菌処理労働を含む総使用コストをますます評価するようになっており、手直しを最小化する器具への調達を促しています。大学附属センターは早期採用者として残り、地域の医療現場に波及するブランド選好を形成しています。

眼科専門クリニックは、中央滅菌のボトルネックから解放されるターンキー使い捨てキットに大きく依存した集中ケアモデルを採用することで、最も速い4.62%のCAGRを記録しました。オフィスベースの硝子体内注射スイートは、規制当局が安全フレームワークを最終化した後にオフィスベースの前眼部処置を予示する可能性のある使い捨て中心のサイクルを持つマイクロセグメントを代表しています。眼科以外の外来センターは、容量逼迫した病院システムからの白内障リストのオーバーフローを吸収する、より小さいが安定したシェアを保持しています。

地域分析

北米は2025年の眼科用ハンドヘルド手術器具市場シェアの41.92%を維持しており、高密度の処置件数と、文書化されたワークフロー向上に連動した技術アップグレードに報酬を与える償還環境に支えられています。白内障とMIGSの複合手術に対するメディケアの適用は、マイクロ隅角切開ナイフの調達を加速させ、医療過誤責任への感度の高さが人間工学的検証が堅牢な器具への需要を牽引しています。ASCは白内障件数の増加するシェアを獲得しており、サプライヤーはセットアップ時間を節約するASC向けパッケージングの開発を促されています。

アジア太平洋は、人口動態の拡大、都市部中産階級の成長、および白内障バックログ削減プログラムが収束する中で、最も速い4.86%のCAGRを記録しています。中国の第三層市町村病院とインドの州政府支援キャンプはコスト最適化されたステンレス鋼セットを吸収し、一方でプレミアムチタンブレードは医療観光客を誘致する都市部センターで購入者を見つけています。地元メーカーは低コスト生産と段階的な研究開発を組み合わせ、東南アジア市場への信頼できる輸出業者として自らを位置づけています。日本のロボット支援白内障コンソールの早期採用は、ベッドサイドロボットと連携する超短シャフトの手動器具への需要を高めています。

医療機器規制フレームワークに準拠する欧州は、段階的な改良の市場投入時間を遅らせますが、患者の安全性を維持しています。ドイツ、フランス、英国が量を支配していますが、北欧諸国はカーボンフットプリント削減に報酬を与える調達政策をリードしています。欧州白内障屈折矯正学会(ESCRS)が支援する持続可能性目標は、サプライヤーにリサイクル可能な基材の採用を義務付け、環境に配慮したベンダーに競争入札での優位性を与えています。より厳しい病院予算に対処する南欧市場は、改修済みの再使用可能セットに傾いており、地域固有の調達ダイナミクスを浮き彫りにしています。

競争環境

上位5社のサプライヤー—Carl Zeiss Meditec、Alcon、BVI Medical、Oertli、New World Medical—は2024年の眼科用ハンドヘルド手術器具市場の約45.0%を共同で支配しており、中程度の統合を反映しています。Carl Zeiss MeditecによるDutch Ophthalmic Research Centerの9億8,500万ユーロ(10億8,000万米ドル)の買収は、硝子体網膜ポートフォリオを拡大し、可視化プラットフォームと使い捨てマイクロツールを組み合わせて外科医のロイヤルティを深める戦略を示しています。Alconが計画する3億5,600万米ドルのLensar買収は、そのテンプレートをレーザー支援白内障ワークフローに拡張し、フェムト秒コンソールと独自のナイフおよびチョッパーをバンドルしています。

材料科学は差別化の柱であり続けています:エッジ保持を2倍にする真空蒸着ダイヤモンドライクカーボンコーティングは、研磨コストを半減させることでプレミアム価格設定を正当化するのに役立ちます。デジタル統合が加速しています:ハンドルに埋め込まれたRFIDチップが使用データを病院のERPダッシュボードに送信し、予知的な研磨スケジュールを可能にして紛失を削減しています。病院はまもなくハンドヘルド器具を単なる切断ツールではなくデータ資産として評価するようになるかもしれません。

持続可能性機能は戦略的重要性を増しています。Oertliのソーラーパワーによるスイスのプラントとクローズドループ水リサイクルは、ESG基準を重視する欧州入札を支援しています。新興市場のサプライヤーはコモディティスチールブレードを拡大し、価格敏感な地域で既存企業を価格面で下回り、中規模の西側企業にイノベーションかコストリーダーシップのニッチかを選択させています。市場競争はプレミアムなイノベーション主導層と高容量のコスト主導層に二極化しています。

眼科用ハンドヘルド手術器具業界リーダー

BVI

Geuder AG

Moria SA

Appasamy Associates Pvt Ltd

RUMEX International Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BVI MedicalはLeos レーザー内視鏡眼科システムのFDA 510(k)認可を取得し、低侵襲緑内障オプションを拡大しました。

- 2025年4月:Lohmann & Rauscher GroupはUnisurge Internationalを買収し、眼科ドレープに特化した英国の手術用使い捨て品ラインを追加しました。

- 2025年3月:AlconはLensar, Inc.を3億5,600万米ドルで買収することに合意し、レーザー支援白内障能力を拡大しました。

- 2025年3月:米国および欧州の規制当局が新しい網膜遺伝子治療を承認し、網膜下デリバリーに適した超細径カニューレへの需要を刺激すると予想されています。

- 2025年2月:New World MedicalはVIA360手術システムのFDA認可を取得し、粘弾性デリバリーおよびトラベキュロトミー機能を追加しました。

世界の眼科用ハンドヘルド手術器具市場レポートの範囲

レポートの範囲によると、眼科用ハンドヘルド手術器具とは、眼科外科医が眼に関連するさまざまな外科処置中に使用する専門ツールです。これらの器具は、高い精度で複雑な処置を行うために、精密で繊細かつ多用途に設計されています。

眼科用ハンドヘルド手術器具市場は、製品およびエンドユーザー別にセグメント化されています。製品別では、市場は鑷子、剪刀、チョッパー、カニューレ、開瞼器、その他にセグメント化されています。市場は用途別に白内障手術、緑内障手術、屈折矯正手術、網膜手術にセグメント化されています。エンドユーザー別では、市場は病院、眼科クリニック、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 鑷子 |

| 剪刀 |

| ナイフ |

| チョッパー |

| カニューレ |

| 開瞼器 |

| その他の製品 |

| 再使用可能器具 |

| 単回使用/使い捨て器具 |

| ステンレス鋼 |

| チタン |

| ポリマー/複合材 |

| その他 |

| 白内障手術 |

| 緑内障手術 |

| 屈折矯正手術 |

| 網膜手術 |

| その他の用途 |

| 病院 |

| 眼科クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 鑷子 | |

| 剪刀 | ||

| ナイフ | ||

| チョッパー | ||

| カニューレ | ||

| 開瞼器 | ||

| その他の製品 | ||

| 使用可能性別 | 再使用可能器具 | |

| 単回使用/使い捨て器具 | ||

| 素材別 | ステンレス鋼 | |

| チタン | ||

| ポリマー/複合材 | ||

| その他 | ||

| 用途別 | 白内障手術 | |

| 緑内障手術 | ||

| 屈折矯正手術 | ||

| 網膜手術 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 眼科クリニック | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

眼科用ハンドヘルド手術器具市場の現在の規模はどのくらいですか?

眼科用ハンドヘルド手術器具市場規模は2026年に28億2,000万米ドルであり、CAGR 3.39%で2031年までに33億3,000万米ドルに達すると予測されています。

最大の収益を生み出す製品セグメントはどれですか?

眼科用ナイフは眼科用ハンドヘルド手術器具市場シェアの70.35%をリードしており、角膜・強膜切開における中心的な役割を反映しています。

なぜ単回使用器具が普及しているのですか?

ASCは室内ターンオーバー時間を短縮する事前滅菌済みキットを好み、ライフサイクル分析では滅菌設備のコストを完全に計上した場合に同等の環境影響が示されています。

最も速く成長している地域はどこですか?

アジア太平洋は4.86%のCAGRで拡大しており、人口動態の変化と政府支援の白内障バックログ削減プログラムに牽引されています。

価格圧力のある市場で企業はどのように差別化していますか?

リーダー企業はチタン合金、ダイヤモンドライクコーティング、デジタル資産追跡、および持続可能性認証に投資し、プレミアムを正当化して顧客ロイヤルティを深めています。

器具イノベーターに恩恵をもたらす最近の規制変更は何ですか?

米国食品医薬品局による超音波毛様体破壊装置のクラスIIIからクラスIIへの再分類は、次世代緑内障ツールを開発する企業の資本負担を軽減します。

最終更新日: