眼科診断市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

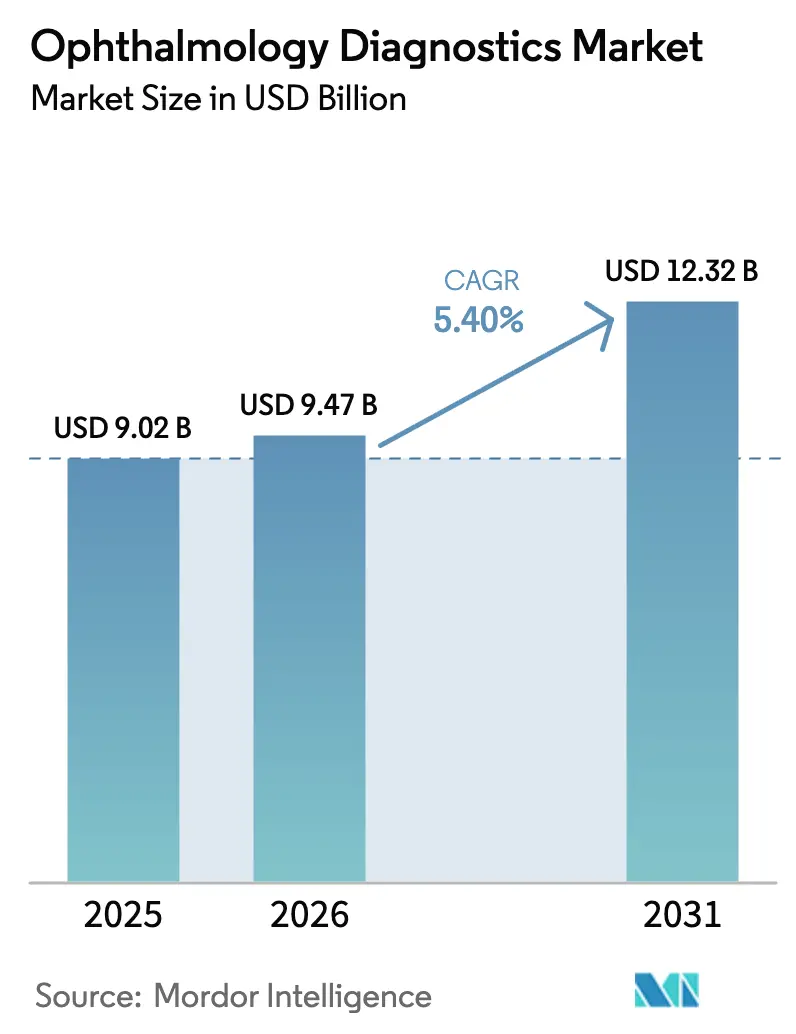

| 市場規模 (2026) | 9.47 十億米ドル |

| 市場規模 (2031) | 12.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼科診断市場分析

眼科診断市場の規模は、2025年の90億2,000万米ドルから2026年には94億7,000万米ドルに成長し、2026〜2031年の年平均成長率5.40%で2031年までに123億2,000万米ドルに達すると予測されています。

プライマリケアにおける自律型人工知能スクリーニングの普及、糖尿病有病率の上昇、そしてプライベートエクイティを背景とした診断資本の病院から専門クリニックへの移行が、ユニット数量を押し上げています。緑内障、加齢黄斑変性、糖尿病網膜症に対するAIスクリーニングへの保険償還が実現すると、年間処置件数の成長率が1.2パーセントポイント上昇すると推定されており、この動きがモメンタムをさらに増幅させています。近期需要は、アルゴリズムによるトリアージを組み込んだ超広角眼底カメラに最も集中しており、専門医によるレビュー時間を70%削減します。同時に、掃引光源光干渉断層計(OCT)プラットフォームが製品ミックスのプレミアム領域を守っています。競争行動は、従来機器の初期資本支出を10分の1に削減するサブスクリプション型ソフトウェアモデルへとシフトしており、既存企業のマージン余地を侵食しています。償還スケジュール、データプライバシー規制、技術者不足は構造的な摩擦要因として残存していますが、ハンドヘルド型イメージングツールと遠隔眼科ネットワークによる業務の再分配によって部分的に相殺されています。

レポートの主要ポイント

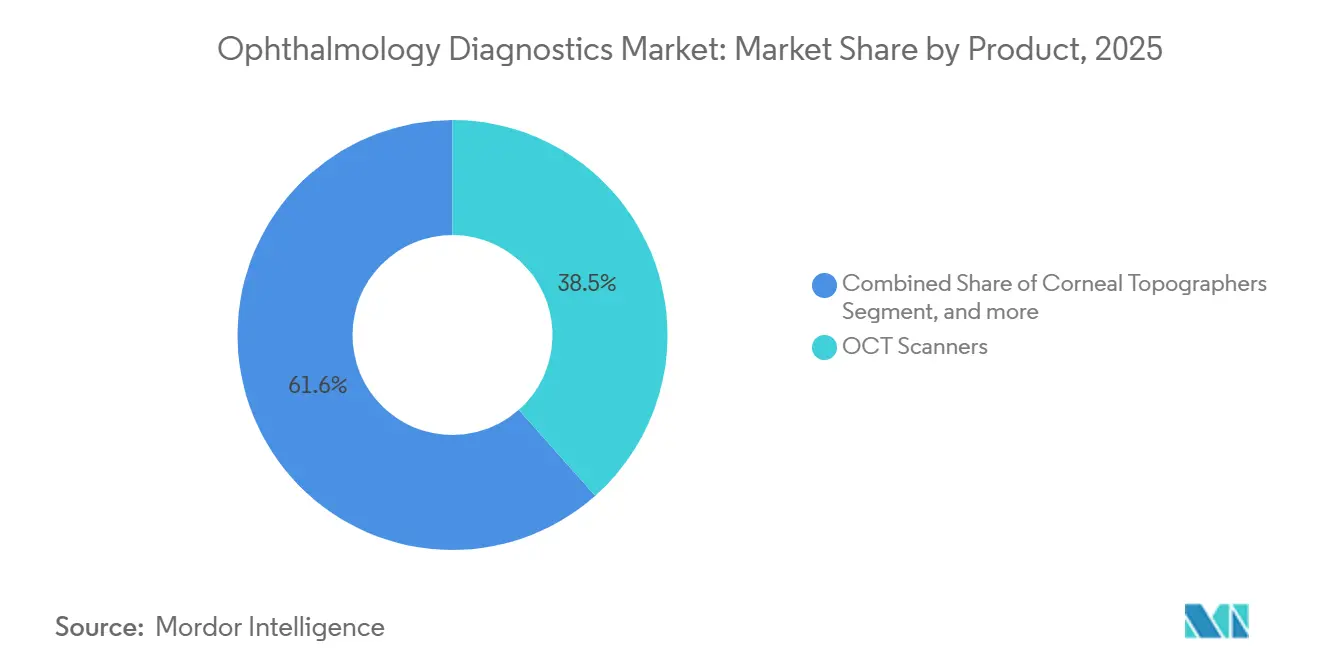

- 製品別では、OCTスキャナーが2025年の収益の38.45%を占めました。一方、眼底カメラは2031年にかけて7.58%の年平均成長率で最も速い成長が見込まれており、価格帯の差異とプライマリケアにおける普及動向を反映しています。

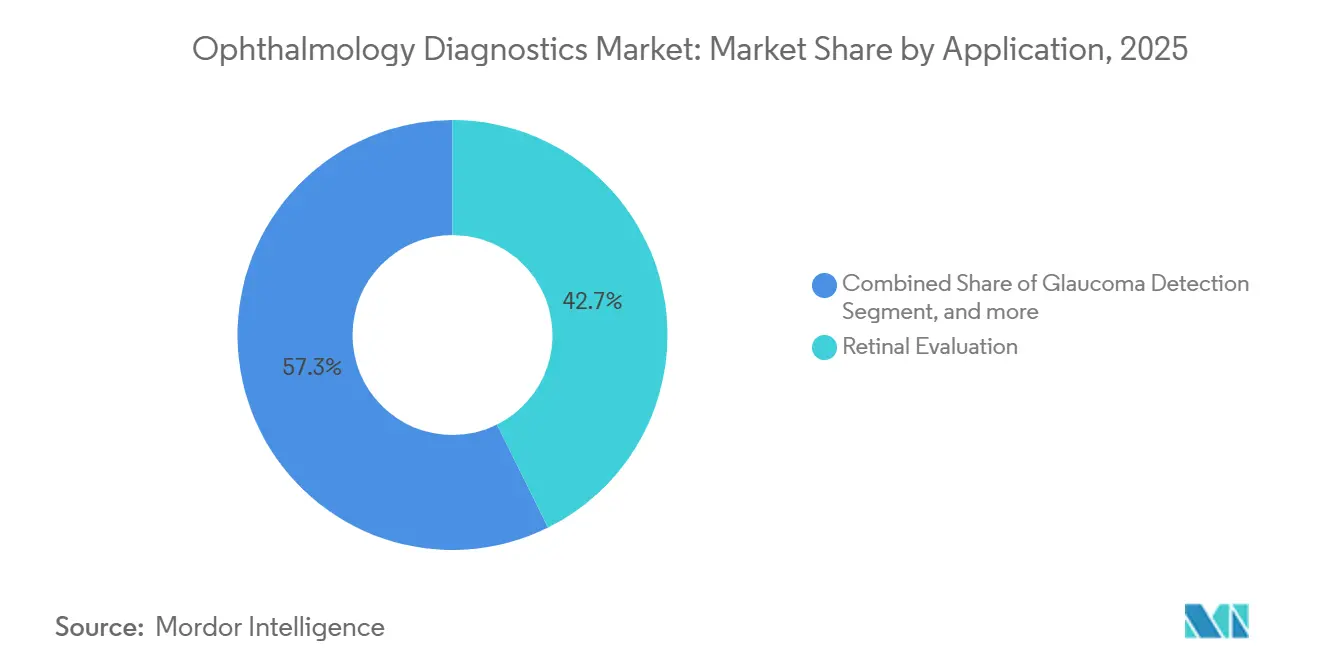

- 用途別では、網膜評価が2025年の収益シェアの42.67%をリードし、外科的評価は白内障手術の回復と掃引光源生体計測精度の向上に牽引され、7.34%の年平均成長率で拡大しています。

- エンドユーザー別では、病院が2025年に57.54%のシェアを維持しましたが、グループ診療の統合事業者が機器に対して15〜25%の割引を交渉したことにより、専門クリニックが8.43%の年平均成長率で最も高い成長率を示しました。

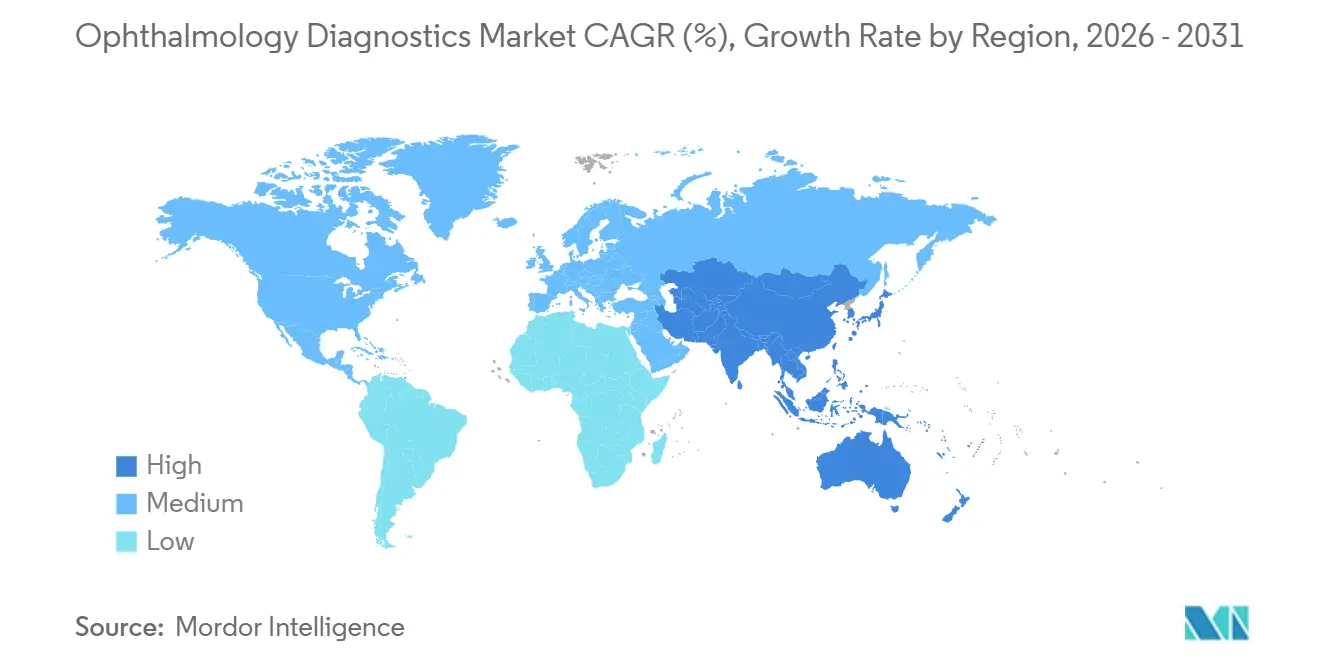

- 地域別では、北米が2025年収益の41.87%を占め、アジア太平洋地域はインドにおける全国規模の遠隔眼科ハブの整備と中国における年次眼科検診の義務化に牽引され、2031年にかけて最速の6.43%年平均成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の眼科診断市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化と糖尿病による眼疾患罹患率の上昇 | 1.80% | 世界全体、特にアジア太平洋および北米での影響が最大 | 長期(4年以上) |

| OCTおよびAI統合イメージングモダリティの採用拡大 | 1.50% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 視力ケアに関する政府の優遇プログラム | 0.90% | 北米、欧州、アジア太平洋(インド、中国) | 中期(2〜4年) |

| コンパクトなハンドヘルド機器によるポイントオブケアプライマリクリニックへの眼科診断の組み込み | 0.70% | 世界全体、北米および都市部アジアでの早期普及 | 短期(2年以内) |

| クラウドベースの診断分析との遠隔眼科プラットフォームの統合 | 0.60% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化と糖尿病による眼疾患罹患率の上昇

糖尿病網膜症は現在、世界で1億300万人の成人に影響を与えており、2021年以降24%増加しています。一方、加齢黄斑変性の患者数は2040年までに2億8,800万人に達すると予測されており、いずれのトレンドも診断業務量を増大させています。米国糖尿病学会は2025年にガイドラインを改訂し、スクリーニング間隔を24ヶ月から12ヶ月に短縮したことで、検査頻度が実質的に2倍になりました[1]米国糖尿病学会、「ケアの基準2025年版」、diabetes.org。白内障手術件数は2025年に2,800万件まで回復し、生体計測および角膜トポグラフィー機器への需要が増加しています。インドは3,000のプライマリセンターに眼底カメラとオートレフラクターを配備するために120億インドルピー(1億4,400万米ドル)を予算計上しており、政府による需要創出を示しています。専門医1人あたり人口17,000人という眼科医療従事者の不足が、自動化診断の必要性をさらに高めています。

OCTおよびAI統合イメージングモダリティの採用拡大

掃引光源OCTの出荷台数は2025年に前年比18%増加しており、より深い組織への到達と高速スキャンによる脈絡膜層の可視化向上が普及を後押ししています。2024年から2025年にかけて、Notal VisionのホームユースOCTシステムを含む7つのAI診断アルゴリズムが米国食品医薬品局(FDA)のデノボまたは510(k)認可を取得しており、規制面での勢いを示しています。EyePACSなどのクラウドサービスは2025年に120万件の画像を処理し、期待される結果の92%を24時間以内に返却し、不要な紹介を削減しました。米国以外では償還のギャップが依然として存在しており、2025年時点で自律型糖尿病網膜症スクリーニングをカバーしているEU加盟国はわずか4カ国にとどまっています。病院1施設あたりのIT統合コストは5万〜15万米ドルに上り、導入速度を抑制しています。

視力ケアに関する政府の優遇プログラム

2024年にメディケアが導入したCPTコード92229は、両眼AIスクリーニング1回あたり60米ドルの償還を設定し、12ヶ月以内に米国プライマリケアの検査件数を40%押し上げました。インドのアーユシュマン・バーラト・デジタル・ミッションは、2025年末までに15万の健康・ウェルネスセンターに遠隔眼科を組み込むことを目指しており、農村部の移動コストを1回の受診あたり800インドルピー削減する見込みです。中国の「健康中国2030」計画は60歳以上の国民に年次眼科検診を義務付けており、2027年以降は年間1億4,000万件の診断が追加されると見込まれています。欧州連合の医療機器規制はCEマーキングを統一しましたが、製造業者のコンプライアンス支出を増加させ、最終的にはEU全域でのAI製品の上市を加速させました。サウジアラビアのビジョン2030は、OCTと眼底カメラを備えた47の新しいビジョンセンターに資金を提供し、医療過疎地域へのアクセスを拡大しました。

ハンドヘルド機器によるポイントオブケアプライマリクリニックへの眼科診断の組み込み

500グラム未満で1万米ドル以下のハンドヘルド眼底カメラは、通常のプライマリケア受診時に現場での網膜イメージングを可能にします。OptomのAurora AEYEは2025年12月までに米国で1,200台の導入を達成し、従来卓上型機器が担っていた糖尿病網膜症スクリーニングの8%を獲得しました。スマートフォンベースのFundus-on-Phoneは2025年にインド、ケニア、ブラジルで230万人の患者をスキャンし、標準的な眼底撮影との94%の一致率を示しました。メディケアはハンドヘルド撮影を卓上型の85%の料率で償還しており、1回の検査あたり12米ドルのギャップが出来高払いサイトでの普及を遅らせています。ホームOCTシステムは黄斑変性モニタリングのためのクリニック受診を60%削減し、分散化の可能性を示しています。AI OpticsのSentinelカメラはバッテリーで8時間稼働し、米国眼科学会のイメージング基準を満たしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なイメージングシステムの高い資本コスト | -0.8% | 世界全体、特に新興市場および小規模診療所で深刻 | 中期(2〜4年) |

| 眼科医および技術者の不足 | -0.6% | 世界全体、農村部および低所得国で深刻 | 長期(4年以上) |

| 診断画像のクラウド展開を妨げるデータプライバシーへの懸念 | -0.3% | 欧州、北米、一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なイメージングシステムの高い資本コスト

掃引光源OCTユニットの定価は12万〜18万米ドルであり、年間機器予算が通常20万米ドル未満の独立型診療所の設備投資(キャップエックス)枠を超えています。超広角カメラは8万〜15万米ドルのコストがかかり、メディケア料率でのコスト回収に3年間で800〜1,200件の検査が必要です。リースには6〜8%の金利がかかり、5年間の所有コストに1万5,000〜2万5,000米ドルが加算されます。インド、ブラジル、南アフリカでは15〜30%の輸入関税が機器価格を押し上げており、金利は12%を超えています。国家入札の進行は遅く、インドは調達遅延により2025年12月時点で発注した5,000台のうち2,100台しか納入されていません。

眼科医および技術者の不足

世界の比率は眼科医1人あたり人口17,000人であり、世界保健機関(WHO)の目標である1対10,000を大きく下回っています。米国の診療所では2025年に眼科技術者の欠員率が25%に達し、人件費の上昇とスループットの制約をもたらしました。レジデンシーの定員は2020年以降拡大されておらず、白内障・網膜サービスへの需要が12%増加しているにもかかわらず、年間475人の医師しか卒業していません。技術者養成プログラムは18〜24ヶ月を要し、授業料は5,000〜8,000米ドルに上るため、より短期間で取得できる医療アシスタントの資格と比較して参入障壁となっています。自律型AIは通常の網膜症検査の85%から採点業務を取り除きますが、診療範囲に関する法律により検眼士の業務は依然として米国の22州に限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:OCTのリーダーシップと眼底カメラの加速

OCTスキャナーは2025年の収益の38.45%を生み出し、網膜および緑内障イメージングにおける優位性を示しました。一方、眼底カメラは2026年から2031年にかけて最速の7.58%年平均成長率を記録しました。眼科診断市場における眼底カメラの市場規模は、プライマリケア診療所がCPTコード92229の償還のもとで超広角機器を導入するにつれて拡大すると予測されています。超広角プラットフォームは1回の撮影で200度の視野を捉え、小児や認知機能に課題のある患者の検査を容易にします。4万〜6万米ドルで販売される角膜トポグラフィーシステムは屈折矯正計画において存在感を高めていますが、普及は高ボリュームのレーザーセンターに偏る傾向があります。デジタル機器は1,000米ドル未満のハンドヘルド検眼鏡を凌駕しており、Welch Allynは2025年に12%のユニット減少を報告しました。TopconのTritonとZeissのPLEX Eliteが牽引する掃引光源OCTは、スペクトラルドメイン機器の毎秒70,000Aスキャンに対して毎秒100,000Aスキャンを提供することで2025年の新規導入の60%を獲得し、スキャン時間を短縮して脈絡膜の可視化を向上させました。規制上のハードルは中程度であり、ほとんどのシステムはFDAの510(k)経路で認可を取得でき、12〜18ヶ月の開発サイクルが可能です。

眼底カメラの成長が他のカテゴリーを上回るのは、ユニット価格(1万5,000〜8万米ドル)がプライマリケアの予算に合致しているためです。超広角イメージングは散瞳なしで紹介品質のスクリーニングを可能にし、AI統合により自動トリアージが促進され、専門医の業務量が70%削減されます。カメラメーカーはソフトウェアをサービスとして提供するモデルをバンドルし、コストを設備投資から運営費へとシフトさせています。競争上のギャップは依然として存在しており、スマートフォンアタッチメントは94%の診断一致率を達成しているものの、部分的な償還という課題に直面しています。製品ミックスはOCT、OCT血管造影、眼底撮影を組み合わせたマルチモーダル機器へと拡大しており、Heidelberg EngineeringのSpectralisプラットフォームが2025年に欧州の三次医療センター支出の35%を獲得したことにその傾向が表れています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:網膜の優位性と外科的評価の勢い

網膜評価は、糖尿病網膜症および加齢黄斑変性の義務的スクリーニングにより、2025年収益の42.67%を占めました。外科的評価に関連する眼科診断市場シェアは最も速く拡大しており、白内障手術が年間2,800万件を超え、外科医が10マイクロメートルの精度を持つ掃引光源生体計測に依存するようになったことで、7.34%の年平均成長率で成長しています[2]欧州白内障屈折外科学会、「臨床調査2025年版」、escrs.org。現代の生体計測機器に組み込まれたBarrett Universal IIおよびその他の第4世代計算式は、先進国市場の白内障症例の18%を占めるLASIK後眼における眼内レンズ(IOL)予測精度を向上させました。OCT血管造影は用途の境界をまたいで活用されており、視神経灌流マッピングによる早期緑内障の検出を支援することで、対象市場を拡大しています。緑内障検出は2025年に6.1%拡大し、眼圧21mmHg超に対するより早期の介入を促すガイドラインが後押ししました。オートレフラクターベースの屈折評価は、遠隔医療小売業者の拡大に伴う眼科検診件数の4.2%増加と並行して成長しています。角膜トポグラフィーおよびパキメトリーはニッチな領域にとどまっていますが、2025年にLASIK件数が14%増加したことでアジア太平洋地域において5.8%上昇しました。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院のコアと専門クリニックの加速

病院は2025年の収益の57.54%を占め、複雑な症例に対する三次イメージングの確固たる存在感を反映しています。しかし、プライベートエクイティプラットフォームが200拠点以上のグループを組成し、ベンダーから二桁台の割引を獲得するにつれて、専門クリニックは2031年にかけて8.43%の年平均成長率で成長すると予測されています。EyeCare Partnersは2025年にそのネットワーク規模を活用して120台のOCTと200台の眼底カメラを導入しました。外来手術センターは2025年に米国の白内障手術の40%を実施し、生体計測と角膜トポグラフィーの病院外への移行を促進しました。メディケアのサイト中立支払い削減により、診断イメージングに対する病院の償還が15%削減され、外来ケアへのシフトが加速しました。WalmartとCostcoがデジタルフォロプターを設置したことで、光学小売チェーンとモバイルバンが6.2%拡大しました。遠隔眼科がリーチを拡大し、連邦政府認定センターが1,200台のハンドヘルドカメラを導入し、糖尿病網膜症スクリーニング件数の8%を獲得しました。

地域分析

北米は2025年の収益の41.87%を生み出し、CPTコード92229の償還が初年度にプライマリケアのスクリーニングを40%急増させたことが支えとなっています。都市部における眼科医の飽和と、メディケア・アドバンテージプランによる8〜12%の交渉による料率削減が成長を抑制しています。プライベートエクイティの統合は現在、5人以上の医師を擁する米国診療所の60%をカバーし、購買力を集約して機器価格を15〜25%引き下げています。カナダは高度なイメージングで遅れをとっており、糖尿病黄斑浮腫に対するOCT血管造影を償還している州はわずか4つにとどまっています。

アジア太平洋地域は最速の地域成長となる6.43%の年平均成長率が見込まれており、インドが2027年までに500地区に遠隔眼科を拡大し、中国が「健康中国2030」のもとで高齢者への年次検診を義務付けています[3]中国国家衛生健康委員会、「健康中国2030ビジョンケアロードマップ」、nhc.gov.cn。インドは2025年に2,100台の眼底カメラを追加しましたが、プライマリケア目標の15%にしか到達していません。日本では近視有病率(成人の40%)が掃引光源OCTの普及を促進しており、現在新規導入の55%を占めています。中国国内ベンダーは多国籍企業より40%低い価格設定で眼底カメラ市場の22%のシェアを獲得していますが、検証研究では偽陰性率が8%高いことが示されています。

欧州は2025年収益の28%を占めましたが、GDPRに起因するクラウドへの懸念が診療所の40%をオンプレミスのデータストアへと向かわせ、ITコストを増加させています。ドイツとフランスはOCT血管造影を全国的に償還していますが、南欧市場は予算制約に苦しんでいます。英国のNHSはコミュニティ検眼サイトに180台のOCTを設置し、緑内障紹介の待機時間を12週間から3週間に短縮しました。

中東・アフリカは2025年のサウジアラビアのビジョン2030による47のビジョンセンターへの資金提供に牽引され、5.8%の成長を記録しました。サブサハラアフリカでは依然として眼科医1人あたり人口25万人という状況が続いており、Peek Visionによるスマートフォンベースのスクリーニングが2025年に40万人の患者をカバーしました。南米は5.2%前進し、ブラジルは1,200台のカメラを入札しましたが、輸入関税と納入遅延が導入を抑制しました。

競合状況

眼科診断業界は中程度の集中度を示しており、上位5社のメーカーであるZeiss Meditec、Topcon、Heidelberg Engineering、Canon、Nidekが2025年の収益の55%を合計で占めています。掃引光源OCTおよびOCT血管造影を取り巻く特許の壁が参入障壁を高く保っており、Zeissは2024年から2025年にかけて47件のイメージング特許を出願しました。Heidelbergのマルチモーダルなspectralisプラットフォームは、OCT、OCT血管造影、眼底撮影を組み合わせることで2025年の欧州三次医療センターOCT入札の35%を獲得しました。AlconとVisionixのパートナーシップはオートレフラクターを外科的エコシステムにバンドルしており、垂直統合の事例を示しています。Notal Visionはホームユース OCTを4,800米ドルで商業化し、設備投資を70%削減することでクリニック内モデルを破壊しました。Eyenukは1回15米ドルで80万件のAI糖尿病網膜症検査を処理し、手動レビューのコストの4分の1を実現して4つのメディケア・アドバンテージ契約を獲得しました。Fundus-on-PhoneやSentinelなどのスマートフォンアタッチメントは94%の診断一致率を達成していますが、償還の上限という課題に直面しています。従来の検眼鏡サプライヤーは勢いを失っており、Welch Allynは2025年に12%のユニット減少を報告しました。標準化団体は相互運用性の要求を強化しており、DICOMの2024年OCT血管造影仕様が病院ITの入札における関門となっています。

眼科診断業界のリーダー企業

Topcon Corporation

Ziemer Ophthalmic Systems AG

Alcon Inc.

NIDEK CO., LTD

Canon Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:研究の卓越性という遺産を基盤に設立された先進的な眼科医療機器企業OpZira, Inc.が正式設立を発表しました。OpZiraは眼疾患の検出とモニタリングを強化する革新的な技術の提供に専念し、高度な診断ツールで臨床医を支援します。

- 2025年7月:デジタルヘルスおよび眼科データソリューションのグローバルリーダーであるTopcon Healthcare, Inc.が、クラウドベースの網膜スクリーニング技術における米国のパイオニアであるIntelligent Retinal Imaging Systems(IRIS)を買収しました。この戦略的買収は、Topcon Healthcareのプライマリケアにおけるプレゼンスを強化し、コネクテッドなデータ駆動型ケアを通じた早期疾患検出へのコミットメントを強化する重要な一歩となります。

- 2024年4月:Optomed Aurora AEYEハンドヘルド眼底カメラがFDA認可を取得し、年末までに米国の1,200のプライマリケアクリニックに導入されました。

世界の眼科診断市場レポートの調査範囲

レポートの調査範囲によると、眼科診断とは白内障、緑内障、色覚異常、屈折異常など様々な眼疾患の診断およびモニタリングに使用される機器を指します。眼科診断・モニタリング機器は、眼底カメラ、検眼鏡、屈折計、角膜トポグラフィーシステムなど幅広い機器を包含しています。これらは眼科医が眼内レンズ(IOL)の度数を特定し、視野を検査するのに役立ち、視力障害および失明の予防に対する相当な需要があります。

眼科診断市場レポートは、製品(角膜トポグラファー、眼底カメラ、検眼鏡、OCTスキャナー、網膜検影器、屈折計、その他の製品)、用途(網膜評価、緑内障検出、外科的評価、屈折評価、その他の用途)、エンドユーザー(病院、専門クリニック、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 角膜トポグラファー |

| 眼底カメラ |

| 検眼鏡 |

| OCTスキャナー |

| 網膜検影器 |

| 屈折計 |

| その他の製品 |

| 網膜評価 |

| 緑内障検出 |

| 外科的評価 |

| 屈折評価 |

| その他の用途 |

| 病院 |

| 専門クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 角膜トポグラファー | |

| 眼底カメラ | ||

| 検眼鏡 | ||

| OCTスキャナー | ||

| 網膜検影器 | ||

| 屈折計 | ||

| その他の製品 | ||

| 用途別 | 網膜評価 | |

| 緑内障検出 | ||

| 外科的評価 | ||

| 屈折評価 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における眼科診断市場の予測金額は?

眼科診断市場は2031年までに123億2,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する製品カテゴリーは?

AI統合型の超広角モデルを中心とした眼底カメラが、最速の7.58%年平均成長率を記録する見込みです。

最も高い成長見通しを示す地域は?

アジア太平洋地域は、インドの遠隔眼科ハブと中国の高齢者向け眼科検診義務化に牽引され、6.43%の年平均成長率で拡大すると予測されています。

ハンドヘルド眼底カメラはプライマリケアスクリーニングにどのような影響を与えますか?

ハンドヘルドカメラは診療所内でのイメージングを可能にし、糖尿病網膜症の紹介にかかる時間を数週間から数分に短縮し、2025年には米国のスクリーニング件数の8%を獲得しました。

新興市場での普及を制限する主な抑制要因は何ですか?

高度なOCTおよび眼底システムの高い資本コストに、15〜30%の輸入関税と低金利融資の不足が重なり、普及を遅らせています。

掃引光源OCTを支配している企業はどこですか?

Zeiss、Topcon、Heidelberg Engineeringが特許ポートフォリオと統合マルチモーダルプラットフォームによってリーダーシップを維持しています。

最終更新日: