採用市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

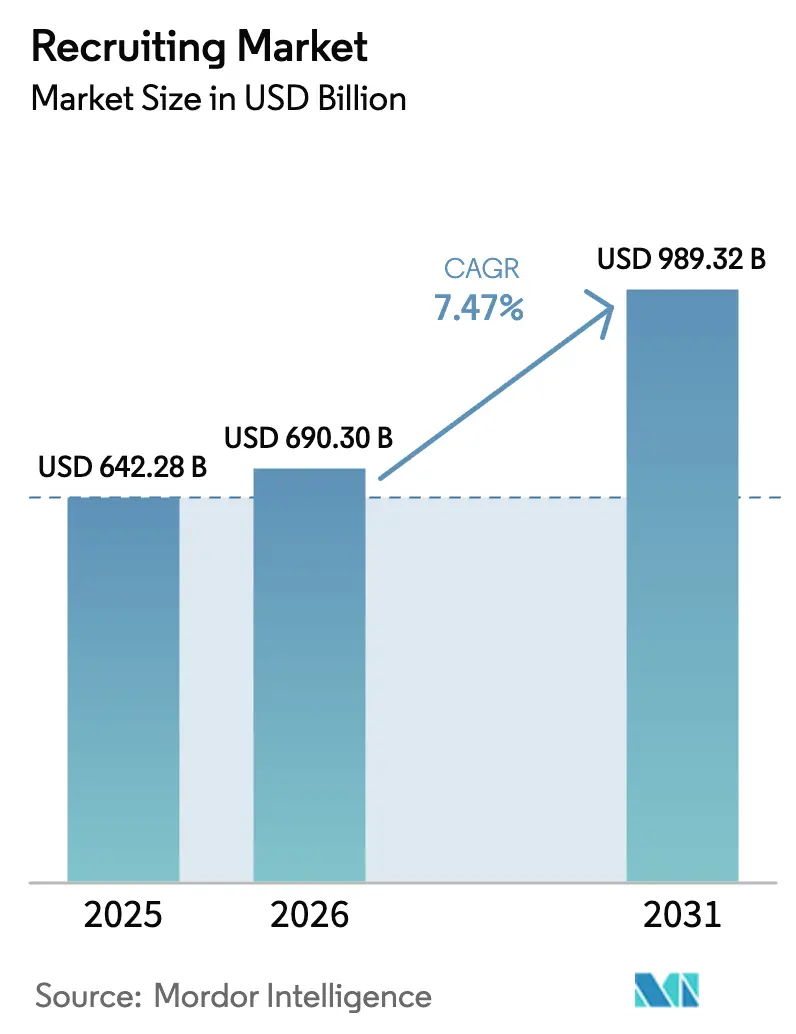

| 市場規模 (2026) | 690.3 十億米ドル |

| 市場規模 (2031) | 989.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる採用市場分析

採用市場規模は2025年の6,422億8,000万米ドルから2026年には6,903億米ドルへと成長し、2026年から2031年にかけての年平均成長率7.47%で2031年までに9,893億2,000万米ドルに達すると予測されています。この主要指標は、景気循環的な落ち込みの後に雇用主が予算への自信を取り戻した際に、人材獲得支出がいかに力強く回復するかを示しており、特に人材不足がプロジェクト遂行や収益目標を脅かす場合に顕著です。需要は現在、三つの構造的な力に支えられています。すなわち、ソーシングとスクリーニングを自動化する広範なAI導入、臨時採用を標準化するギグエコノミーへの移行、そして従来の資格を超えて候補者プールを拡大するスキルベース採用の主流化です。各力は互いを増幅させます。AIにより人材紹介会社は膨大なフリーランスデータベースを瞬時に解析でき、スキル分類体系は短期専門家をクライアントのニーズにマッチングするプラットフォームの方法を標準化し、採用までの時間を数週間から数時間に短縮します。ソフトウェア、サイバーセキュリティ、先端製造業における人材不足が続いているため、一時的なマクロ経済の減速は採用需要を遅らせるだけで消滅させることはなく、ベンダーは早期需要シグナルを特定する予測分析への投資を促されています。

主要レポートのポイント

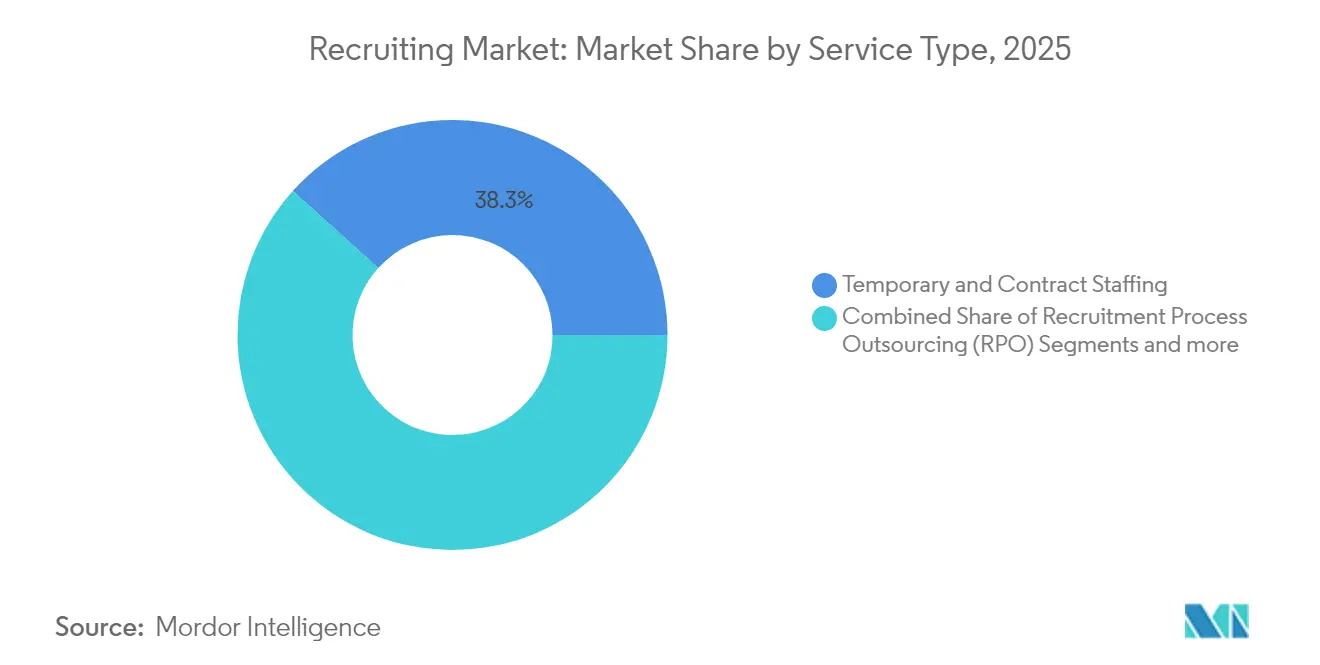

- サービスタイプ別では、一時・契約採用が2025年の採用市場シェアの38.32%をリードし、採用プロセスアウトソーシングは2031年にかけて年平均成長率9.23%で拡大すると予測されています。

- 採用チャネル別では、オンラインプラットフォームおよび求人ボードが2025年の採用市場規模の40.76%を占め、ハイブリッドおよびマネージドサービスプロバイダーは2031年までに最速の年平均成長率10.05%を達成する見込みです。

- クライアント規模別では、大企業が2025年の採用市場で46.02%のシェアを保有し、中小企業は年平均成長率8.49%で最も急成長するセグメントを代表しています。

- 業界垂直別では、ITおよび通信が2025年の採用市場シェアの29.15%を占め、ヘルスケアおよびライフサイエンスは2026年から2031年にかけて年平均成長率9.04%で拡大すると予測されています。

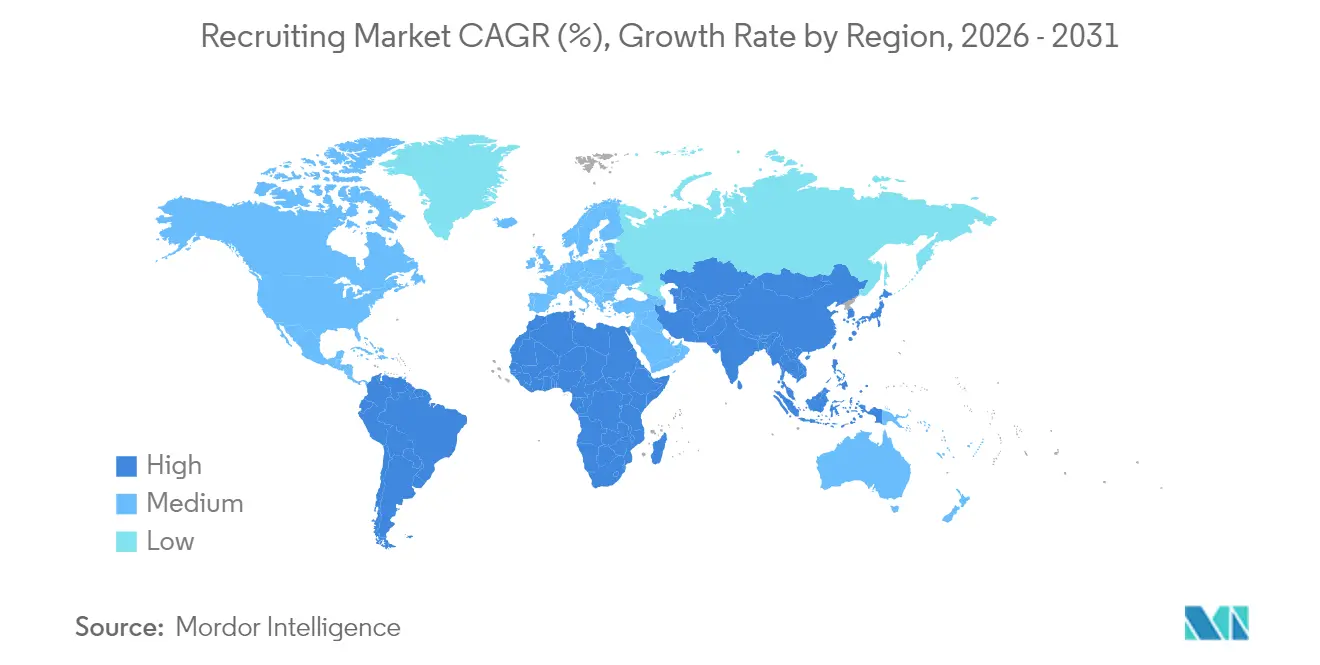

- 地域別では、北米が2025年の採用市場の36.55%を占めましたが、アジア太平洋地域が予測期間中に年平均成長率8.12%で最も高い成長を牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル採用市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーションおよびAI主導ツール | +1.8% | グローバル、北米および欧州で最も強い | 中期(2〜4年) |

| ギグエコノミーの拡大 | +1.5% | グローバル、アジア太平洋および北米で最も高い | 長期(4年以上) |

| 持続的な人材不足 | +1.2% | グローバル、先進国経済で最も深刻 | 長期(4年以上) |

| スキルベース採用フレームワーク | +0.9% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 新興市場における雇用主代行(EOR)モデルの普及 | +0.7% | アジア太平洋中心、中東およびラテンアメリカへの波及 | 短期(2年以内) |

| ブロックチェーンによる資格情報検証 | +0.4% | 北米およびEUでの早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションとAI主導採用ツールの導入

世界中の企業の半数以上が採用ワークフローのどこかにAIを組み込んでおり、これはセクターの重心を手動の履歴書スクリーニングからデータ主導の意思決定エンジンへと静かに移行させるマイルストーンです。早期導入者は採用までの時間をほぼ半分に短縮し、同時に候補者へのリーチを拡大したと報告しています。なぜなら、アルゴリズムが帯域幅不足でリクルーターがかつて無視していたパッシブ人材フォーラム、同窓生ネットワーク、フリーランス取引所をスクレイピングするからです。生産性向上は時間とともに増幅されます。すべての求人がモデルに将来の応募者をより正確にランク付けすることを教え、精度の優位性を複利的に高めるフィードバックループを生み出します。並行して、AI拡張ビデオ面接は音声感情と身体言語を分析して潜在的なバイアスにフラグを立て、面接官にフォローアップの質問を促し、公平性とコンプライアンスを向上させます[1]Aneel Bhusri、「AI時代の採用の再発明」、workday.com。AIと応募者追跡システムの融合は、データポータビリティの障壁がクライアントのベンダー切り替えを妨げるため、粘着性の高いエコシステムを生み出し、競争上の障壁を高めます。AI革新と堅牢なガバナンスフレームワークを組み合わせるベンダーは、規制当局がアルゴリズムの透明性を精査する中で、不均衡なウォレットシェアを獲得するでしょう。

ギグエコノミーの拡大による臨時採用需要の増加

企業の人材戦略は、フルタイムと臨時の二項対立的な考え方から、オンデマンドでアクセス可能なプロジェクトベースの専門家と恒久的なコアを組み合わせた弾力的な人材アーキテクチャへと進化しました。リモートワークの標準化がこの進化を加速させました。なぜなら、地理的な境界がクライアントの専門知識のソーシング先を制約しなくなり、プラットフォームが現在、規模に応じた支払い、コンプライアンス、言語ローカライゼーションを仲介しているからです。柔軟な契約条件は、収益の変動性を反映した変動費モデルを求める財務責任者にとって魅力的であり、知識労働者は自律性とプレミアムレートを評価しています。マーケットプレイスが成熟するにつれて、コモディティ求人リストからレーティング、検証済み資格情報、成果履歴が雇用主の採用リスクを低減するキュレーションされたコミュニティへと移行しています。かつて人脈の深さで競っていた人材紹介会社は、現在ではAPI統合、プラットフォーム分析、マッチングの速度で競わなければならず、従来のエージェンシーはSaaSフロントエンドを採用するかデジタルネイティブと提携することを余儀なくされています。時間の経過とともに、デジタルトランスフォーメーションのロードマップに直面している企業が長いオンボーディングサイクルよりも専門的なギグ人材を好むため、採用市場における臨時採用のシェアはさらに拡大する可能性があります。

持続的なグローバル人材不足

予測シナリオでは2030年までに8,520万人の開発者不足が示されており、サイバーセキュリティ、高度な分析、半導体エンジニアリングにも同様のギャップが迫っており、雇用主は希少なスキルを求めて積極的に入札を行うことを余儀なくされています[2]Grid Dynamics、「グローバル開発者不足:ギャップの定量化」、griddynamics.com。しかし、賃金インフレは希少性の一つの現れに過ぎません。企業はまた、目立つためにリモートファーストポリシー、継続学習予算、社会的インパクトへのコミットメントなどの非現金インセンティブを強化しています。採用エージェンシーは、候補者の技術的な言語を話し、履歴書のキーワードを超えて能力を評価できる専門家を配置したAI・機械学習、バイオテクノロジー、クリーンエネルギーなどの垂直特化型プラクティスグループを設立することで対応しています。供給を拡大するために、プロバイダーはブートキャンプ、奨学金プログラム、キャリアブレイクの専門家を資格のある候補者に転換するカムバックパスウェイに資金を提供し、実質的に自社の在庫を拡大しています。雇用主代行サービスによって促進される国際採用は、供給が地域需要を超える二次市場の人材を活用できるようにすることで、ボトルネックをさらに緩和します。教育システムが高需要スキルの輩出を拡大するまで、採用市場は慢性的な不足に根ざした構造的な追い風を享受し続けるでしょう。

スキルベース採用フレームワーク:コンピテンシーマッチングプラットフォームの加速

スキルベース採用は、学歴ではなく実証可能な能力を中心に人材評価を再構成し、学位要件によって以前は除外されていた独学のコーダー、ブートキャンプ卒業生、キャリアチェンジャーへの扉を開きます。コンピテンシールーブリックを導入している主要組織は、新入社員がすでに役割に重要なタスクの習熟度を示しているため、立ち上がり時間が短縮され、コストのかかるオンボーディングが削減されることを観察しています。データはまた、候補者が曖昧な役割の説明ではなく客観的なスキルマトリックスを通じて職務への期待を理解する場合に、より強い定着率を示しています。AI主導のプラットフォームは職務分類体系を解析し、主要なコンピテンシーに重み付けを割り当て、コーディングチャレンジ、実務サンプルプロジェクト、またはシナリオ評価を通じて応募者をスコアリングし、キーワードベースの履歴書解析を上回るマッチングランキングを生成します。人材紹介会社は、内部分析リソースを持たないクライアントにホワイトラベル評価とバイアス監査済みスコアリングアルゴリズムを提供することでこの能力を商業化しています。政府が包括的な成長を強調する中、スキルベースフレームワークは公共政策の目標と一致し、長期的にこのアプローチを定着させるべき支持を集めています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マクロ経済の減速 | -1.4% | グローバル、先進国市場で最も深刻 | 短期(2年以内) |

| 社内人材獲得チームの増加 | -0.8% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| データプライバシーコンプライアンスコストの上昇 | -0.6% | EUが先行、北米およびアジア太平洋が追随 | 長期(4年以上) |

| アルゴリズムバイアスによる責任リスク | -0.4% | 北米およびEUが中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マクロ経済の減速による採用予算の抑制

GDP成長が減速すると、財務責任者はコスト抑制のレバーを引き、裁量的な外部採用支出はしばしば最初に削減される対象となります。しかし、リスク軽減、デジタルトランスフォーメーション、または規制上の義務に関連するプロジェクトは景気後退時にも継続するため、ニッチな専門家への需要は比較的底堅く推移します。内部異動は、人材管理チームが役割が終了した従業員を再配置し、退職金の支払いとオンボーディングコストを節約するヘッジとして急増します。アドバイザリーサービス(人材計画、スキル監査、再配置フレームワーク)に転換する採用エージェンシーは、純粋な費用ではなくコスト回避パートナーとして自らを位置づけます。求人掲載量や購買担当者指数などの先行指標がプラスに転じると、採用予算は急速に回復し、低迷期を通じて人材パイプラインを維持した企業に報酬をもたらします。

社内チームからの競争激化

大規模な採用量を持つ企業は、ベストインクラスの応募者追跡システムプラットフォームをライセンス供与し、エージェンシーコンサルタントを引き抜いて運営させる社内採用センターオブエクセレンスを構築するケースが増えています。2024年のテクノロジーセクターの大規模レイオフにより、数千人の経験豊富なリクルーターが労働市場に放出され、非テクノロジー企業に魅力的な報酬水準で専門知識を内製化するユニークな機会を与えました。コールセンターの採用やバックオフィス事務員などのトランザクション型求人は、プロセスワークフローが標準化されており自動化が容易なため、内製化に最も脆弱です。したがって、外部パートナーは、スピードとニッチなネットワークが手数料を正当化する高複雑度の検索、エグゼクティブ委任、サージ採用に注力します。一部のエージェンシーは、コンサルタントをオンサイトに配置しながらエージェンシーの給与台帳に留めておく組み込みリクルータープログラムを提供することで対抗し、外部のスケールと内部のコントロールを融合させています。ハイブリッドモデルは境界を曖昧にしますが、企業機能が成熟しても採用戦略においてエージェンシーが不可欠であり続けることを保証します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テクノロジー対応アウトソーシングが勢いを増す

一時・契約採用は2025年の採用市場において最大の割合を生み出し、予測の不確実性が高い中で雇用主が業務上の柔軟性を好むことを証明しています。その規模にもかかわらず、採用プロセスアウトソーシング(RPO)と比較すると成長は緩やかで、クライアントがソーシング、スクリーニング、オンボーディングを成果ベースの契約にまとめたターンキーモデルを求めるため、RPOは年平均成長率9.23%で拡大すると予測されています。RPOベンダーはAIパイプライン、オフショアデリバリーセンター、固定価格契約を活用してコストの可視性と迅速な充足率の両方を約束し、プロセス再設計後に採用費用を70%削減することもあります。RPO関係は多くの場合3〜5年にわたるため、プロバイダーは継続的な技術投資を資金調達する年金のような収益ストリームを獲得し、従来の配置競合他社との差別化をさらに高めます。特にデータプライバシーとアルゴリズムの透明性に関するコンプライアンスの負担は、RPOの作業範囲にますます組み込まれており、堅牢な法的フレームワークを持つ確立されたプロバイダーに防御可能な障壁を与えています。その結果、包括的なアウトソーシングモデルに付随する採用市場規模は、クライアントが採用をトランザクション上の必要性から戦略的な礎石へと昇格させるにつれて、従来の人材派遣形式を上回る可能性が高いです。

トランザクション型人材派遣と戦略的RPOの間の拡大するギャップは、HRの優先事項がコスト抑制から価値創造へとより広くシフトしていることを反映しています。クライアントはRPOの成功を空席充足時間だけでなく、候補者の質、12ヶ月時点での定着率、多様性ベンチマークによっても測定し、ベンダーに高度な評価科学と継続学習コンテンツをソリューションに統合することを促しています。AI主導の人材インテリジェンスダッシュボードにより、HRリーダーは数年先のスキルギャップを予測でき、RPOパートナーが短期的な求人に反応するのではなく、プロアクティブなソーシングキャンペーンを設計するよう招待しています。このような予測分析をサービスレベル契約に組み込むベンダーは、単に価格ではなく洞察で差別化し、低コスト参入者が料金表だけで勝つことをより困難にします。RPOの採用が企業グレードの能力を求める中堅企業全体で深まるにつれて、一時派遣会社は戦略的な岐路に立たされています。テクノロジーとコンサルティング型人材分析に投資するか、収益の侵食リスクを冒すかです。勝者は、自動化によるマージン利益をデータを解釈し人材アーキテクチャについて経営幹部にアドバイスできるリクルーターのスキルアップに再投資する企業でしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

採用チャネル別:ブレンド型デリバリーモデルが主流に

デジタルプラットフォームは採用市場の最大40.76%のシェアを獲得しました。なぜなら、セルフサービスの求人掲載と自動化された履歴書解析が、求人掲載から数分以内にモバイルで応募が送信されることが多い現代の候補者行動と一致しているからです。ネットワーク効果がプラットフォームの優位性を強化します。追加の雇用主が増えるほど多くの人材が集まり、追加の履歴書が増えるほど検索アルゴリズムが洗練され、関連性とエンゲージメント率が向上します。しかし、最速の年平均成長率10.05%はデジタルリーチと人間の判断を統合するハイブリッドおよびマネージドサービスプロバイダー(MSP)に属しており、スケールを犠牲にせずに文化的適合性を求める雇用主の意欲を反映しています。これらのプロバイダーはオムニチャネルキャンペーン(プログラマティック広告、ターゲットを絞ったソーシャルアウトリーチ、人材コミュニティの育成)を実施し、コンサルタントの専門知識を重ねてショートリストをキュレーションし、採用チームをコーチングします。分析ダッシュボードは各段階のファネルコンバージョンを可視化し、内定承諾率を高め辞退を減らすデータ主導の調整を可能にします。雇用主がDEIコミットメントに直面する中、ハイブリッドパートナーは人口統計変数に対してブラインドでコンピテンシーをランク付けするバイアス監査済みAIを展開し、コンサルタントは採用パネルがデータを責任を持って解釈することを保証します。

MSPはまたベンダー管理を一元化し、料金表、コンプライアンス、パフォーマンス指標を標準化する一つのガバナンスフレームワークの下に数十のニッチエージェンシーを集約します。このオーケストレーションは調達BPOの取り決めに似た規模の経済をもたらし、HRリーダーが戦略的イニシアチブに集中できるようにします。セルフサービスモデルの限界を認識した純粋な求人ボードは、採用サイクルの上流で価値を獲得するために人材マッチングサブスクリプション、バーチャルキャリアフェア、AIインタビューコーチを立ち上げています。逆に、従来のエージェンシーはデジタル破壊から身を守るためにチャットボット、スケジューリング自動化、候補者関係管理ツールを統合しており、チャネルの境界がいかに曖昧になっているかを示しています。時間の経過とともに、クライアントはプラットフォームとエージェンシーを区別しなくなるかもしれません。代わりに、適切なコスト、スピード、コンプライアンス基準で資格のある採用を提供する能力でパートナーを評価するでしょう。したがって、採用市場は分析の洗練度、セクターの専門知識、候補者体験の質に差別化が根ざしたブレンド型デリバリーへと収束しています。

クライアント規模別:中小企業がエンタープライズグレードの能力を解放

大企業は2025年の採用市場収益の46.02%を占め、購買力を活用してボリュームディスカウント、高度な分析、コンプライアンスカバレッジ、オンサイトリクルーターポッドをバンドルした多国籍MSP契約を交渉しました。そのスケールは、一握りのグローバルプロバイダーのみが提供できる堅牢なガバナンス、多言語候補者ケア、経営幹部のスコアカードに供給するリアルタイムダッシュボードを要求します。中堅企業はしばしばイノベーションのテストベッドとして機能し、AI拡張ソーシングやブロックチェーン資格情報などの技術機能をエンタープライズ全体に展開する前にパイロット試験します。しかし、中小企業はクラウドベースのSaaSプラットフォームがフォーチュン500の予算以外では手が届かなかった採用機能を民主化するため、最も急速な年平均成長率8.49%のセグメントを代表しています。サブスクリプション階層は従業員数に応じてスケールし、150人規模のフィンテック企業が過去のコストのほんの一部で自動化された求人掲載配信、プログラマティック広告、内定通知書の電子署名にアクセスできるようにします。

中小企業はまた、海外採用の法的・税務上の複雑さを回避するために雇用主代行サービスに依存し、初日からグローバル展開を可能にします。社内HRチームが少人数であるため、オーナーは給与ベンチマーキング、株式構成、雇用ブランドストーリーテリングに関するコンサルティング的なインプットを重視しており、これらは外部エージェンシーがターンキーの専門知識を提供する分野です。ベンダーはモジュール式サービスメニューで対応します。ソーシングのみのパッケージ、面接パネルトレーニング、または資金調達ラウンド中に増加し、その後減少するフラクショナルリクルーターエンゲージメントです。これらの小規模クライアントが成熟するにつれて、中堅企業のアカウントへと進化することが多く、早期にオンボーディングするエージェンシーにとってライフタイムバリューの上昇余地を生み出します。その結果、中小企業へのサービス提供は単なるボリュームプレーではなく、将来のエンタープライズパイプラインへの戦略的投資であり、より広い採用市場における彼らの役割を確固たるものにします。

業界垂直別:ヘルスケアが人口動態の追い風で急成長

ITおよび通信は、あらゆるセクターがデジタル化し、フルスタック開発者、クラウドアーキテクト、セキュリティアナリストを大規模に必要とするため、2025年の採用市場シェアの29.15%を維持しました。Github、Stack Overflow、ハッカソンサーキットへの深いコミュニティのつながりを持つテックリクルーターは、パッシブ人材が一般的な求人ボードをほとんど閲覧しないため、依然として不可欠です。一方、ヘルスケアおよびライフサイエンスは、高齢化する人口、パンデミック後の能力拡大、臨床試験の人材ニーズを強化する新規療法のパイプラインに後押しされ、2031年にかけて年平均成長率9.04%で先行しています。資格情報の検証、シフトスケジューリング、ライセンス追跡はコンプライアンスの層を追加し、ジェネラリストエージェンシーが対応に苦労するため、専門的なヘルスケア人材派遣会社が価値あるパートナーとなっています。遠隔医療の採用はさらに需要を多様化し、臨床知識とデジタルリテラシーを融合したハイブリッドスキルセットを必要とし、社内HRチームが効率的にソーシングできる企業はほとんどありません。

銀行、金融サービス、保険はデジタル化とバーゼルIIIやIFRS 17などの規制上の義務に直面し、リスクアナリスト、レグテック開発者、モデル検証の専門家への需要を促進しています。製造業および産業セクターはリショアリングとインダストリー4.0への投資から恩恵を受け、ロボティクスメンテナンスと高度な計測学の空席を生み出しています。エネルギー転換プロジェクトは再生可能エネルギーエンジニア、グリッド統合プランナー、カーボン会計監査人の新たな採用スパイクを生み出しています。カスタマイズされた評価バッテリー、給与インテリジェンスデータベース、コンプライアンスプレイブックを備えた垂直プラクティスグループを構成するエージェンシーは、水平サービスモデルに依存するピアを上回るでしょう。したがって、セクター特化は採用市場参加者が差別化とマージンの回復力を確保するための重要なレンズであり続けます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の採用市場で36.55%のシェアをリードし、米国の逼迫した労働条件、活発なスタートアップエコシステム、ソーシングのスケーラビリティを加速する早期のAIツール採用に支えられています。ベンチャーキャピタルの資金がHRテックに流入し、候補者を事前スクリーニングする会話型ボットからポータブル資格情報を保存するブロックチェーンウォレットまで、さまざまなイノベーションを生み出しています。カナダの雇用主は移民に友好的な政策を活用してSTEM卒業生を労働力に取り込んでいますが、スムーズな統合を確保するための資格認定、移転ロジスティクス、バイリンガルオンボーディングのためにエージェンシーに依存しています。メキシコのニアショアリングブームは、米国本社と調整できるバイリンガルの生産マネージャーとサプライチェーンプランナーへの需要を促進し、両方の規制体制に精通した企業に報酬をもたらす国境を越えた採用業務を生み出しています。I-9検証、H-1Bビザ処理、新興の給与透明性規則をカバーするコンプライアンスの専門知識は、この地域で活動するプロバイダーにとって差別化のレバーとして機能します。その結果、北米は採用市場内で収益とイノベーションの両方の中心地であり続けています。

アジア太平洋地域は他のすべての地域を上回る年平均成長率8.12%を記録しており、インドのグローバルケイパビリティセンターにおける二桁の空席成長と、積極的な中途採用リスキリングプログラムを促す日本の構造的な労働者不足によって牽引されています。雇用主は子会社を設立せずにインドの第2層都市のソフトウェアエンジニアやベトナムのデータアナリストを採用するために雇用主代行モデルをますます採用しており、対応可能な人材プールを拡大しています。中国の製造業と電子商取引の回復は、進化する労働規制とデータローカライゼーション要件をナビゲートできる多言語リクルーター需要を促進しています。シンガポールとオーストラリアはフィンテックとサイバーセキュリティの地域ハブとして機能し、駐在員の専門知識を引き付けていますが、公正な採用とDEIコンプライアンスに対する精査も強化されており、エージェンシーガバナンスの基準を引き上げています。生成AIの採用が加速するにつれて、プロンプトエンジニアとAI倫理の専門家への需要が急増し、先進的なリクルーターに新たな収益ストリームを提供しています。総じて、アジア太平洋地域の人口統計的な広さと経済的なダイナミズムは、採用市場の最も急成長するセグメントとしての長期的な地位を保証しています。

欧州は着実ではあるが不均一な勢いを維持しています。ヘッドラインGDPが減速する一方で、再生可能エネルギー、半導体、先進自動車における専門人材への需要が採用活動を堅調に保っています。EU AI法はアルゴリズム採用ツールに厳格な透明性義務を課し、ベンダーにバイアスのモデル監査と意思決定ロジックの文書化を義務付け、コンプライアンスを競争上の差別化要因として高めています。南欧の回復(イタリアの3%成長、スペインの8%成長に示される)は、ホスピタリティと物流の採用を活性化させ、北部市場はオフショア風力と水素イニシアチブに関連するグリーンテック職に焦点を当てています。ドイツとフランスは大陸の産業需要を支え、特に自動車メーカーが製品ラインを電動化し、バッテリーサプライチェーンの専門知識を必要とするにつれて顕著です。総じて、欧州の言語、労働法、データプライバシー法規の複雑なモザイクは、国境を越えた採用専門家への持続的な需要を確保しています。

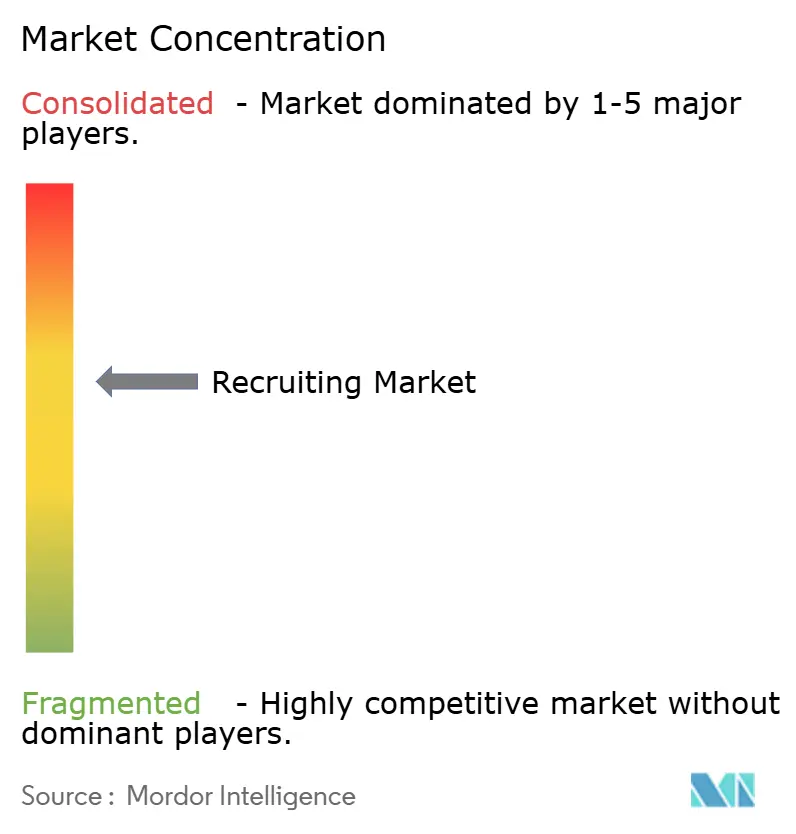

競合環境

グローバル採用市場は中程度の集中度を示しており、上位5社のエージェンシーが収益の相当なシェアを占めています。このバランスにより規模の経済が実現される一方で、ニッチプレーヤーが市場を破壊する機会が生まれています。Adecco、Randstad、ManpowerGroupなどの大規模プレーヤーは、数十億ドル規模のテクノロジー予算をAIソーシングエンジン、オムニチャネル候補者エンゲージメント、クライアントが内部で容易に複製できない予測的人材分析に投入しています。中堅の専門家は、深いドメイン専門知識が純粋なデリバリーボリュームを上回るサイバーセキュリティ、臨床研究、クリーンエネルギーなどの高参入障壁のニッチをターゲットにすることで繁栄しています。Salesforceとのコラボレーションに代表されるAdeccoのクラウドプロバイダーとの戦略的パートナーシップは、採用データをエンタープライズワークフロープラットフォームに統合し、エージェンシーをクライアントの業務モデルにより深く組み込んでいます。買収は能力拡大の優先ルートであり続けています。TrueBlueによるHealthcare Staffing Professionalsの買収は規制セクターの深みを加え、MonsterとCareerBuilderの合併は求人ボードのトラフィックと広告テクノロジーをプールしてプラットフォーム競合他社に対抗しました。

スタートアップがブロックチェーン資格情報ウォレット、バイアス監査SaaS、AIインタビューシミュレーターを商業化し、既存企業の価値提案に挑戦するにつれて、イノベーションの圧力が高まっています。しかし、コンプライアンスへの期待も並行して高まっています。企業顧客は現在、採用アルゴリズムが公平性の閾値を満たしていること、候補者データが保存時に暗号化されていること、給与公平性分析が内定推薦に伴うことを証明するサードパーティの認証を要求しています。これらの基準を満たすエージェンシーは、収益サイクルを安定させる複数年のマスターサービス契約を確保します。地理的拡大は別の戦場であり続けています。Groupe AdéquatによるイタリアのAxL Groupの買収は南欧での市場シェアへの意欲を示し、米国を拠点とするGEE GroupによるHornet Staffingの買収はフォーチュン1000クライアントにおけるマネージドサービスプロバイダーの能力を強化しています。要約すると、採用市場における競争上の優位性はテクノロジーの成熟度、セクター特化、規制上の信頼性の交差点に存在しています。

採用業界リーダー

Adecco Group AG

Randstad NV

ManpowerGroup Inc.

Recruit Holdings Co., Ltd.

Allegis Group, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Randstadは2年以内にほとんどの市場に人材プラットフォームを拡大する計画を発表し、デジタルマーケットプレイス収益で20億ユーロを目標とし、サービス提供を強化するための専門人材センターを開設しました。

- 2025年3月:Adecco Groupは、人間の従業員とAIエージェント間のコラボレーションをオーケストレーションするSalesforceとのAI搭載人材管理ベンチャーを発表し、統合された人間・機械採用モデルへの業界のピボットを反映しています。

- 2025年2月:WorkdayとRandstadは、2024年に70万件以上の求人を処理し採用能力を54%向上させたWorkday採用エージェントを活用するパートナーシップを正式化しました。

- 2025年2月:TrueBlueは、ライセンスを持つ臨床医への需要を高める人口動態トレンドを引用し、ヘルスケア採用への参入を加速するためにHealthcare Staffing Professionalsを買収しました。

グローバル採用市場レポートの範囲

採用とは、特定のポジションに対して候補者を積極的に探し、特定し、採用することを指します。このプロセスは、最初の検索から新入社員の会社への円滑な統合まで、すべてを網羅しています。本レポートは採用市場の包括的な分析を提供します。市場のダイナミクスを探り、さまざまなセグメントと地域にわたる新興トレンドを強調し、さまざまな製品および用途タイプに関する洞察を提供します。さらに、レポートは主要プレーヤーと競合環境を検討します。採用市場は、テクノロジー、ヘルスケア、金融、製造、小売・ホスピタリティを含む業界別、エントリーレベル、中級レベル、シニアレベルを含む経験レベル別、フルタイム、パートタイム、契約・フリーランスを含む雇用形態別、年齢、教育レベル、性別・多様性を含む人口統計別、北米、南米、欧州、アジア太平洋、中東・アフリカを含む地域別にセグメント化されています。レポートは上記のすべてのセグメントについて採用市場の市場規模と予測を金額(USD)で提供しています。

| 正規採用 |

| 一時・契約採用 |

| 採用プロセスアウトソーシング(RPO) |

| エグゼクティブサーチ |

| その他のニッチサービス |

| オフライン/エージェント主導 |

| オンラインプラットフォームおよび求人ボード |

| ハイブリッド/マネージドサービスプロバイダー |

| 中小企業(SME) |

| 中堅企業 |

| 大企業 |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 銀行・金融サービス・保険(BFSI) |

| 製造業および産業 |

| 小売・消費財 |

| その他の垂直市場 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | 正規採用 | |

| 一時・契約採用 | ||

| 採用プロセスアウトソーシング(RPO) | ||

| エグゼクティブサーチ | ||

| その他のニッチサービス | ||

| 採用チャネル別 | オフライン/エージェント主導 | |

| オンラインプラットフォームおよび求人ボード | ||

| ハイブリッド/マネージドサービスプロバイダー | ||

| クライアント規模別 | 中小企業(SME) | |

| 中堅企業 | ||

| 大企業 | ||

| 業界垂直別 | ITおよび通信 | |

| ヘルスケアおよびライフサイエンス | ||

| 銀行・金融サービス・保険(BFSI) | ||

| 製造業および産業 | ||

| 小売・消費財 | ||

| その他の垂直市場 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のグローバル採用市場の現在の価値はいくらですか?

採用市場は2026年に6,903億米ドルに達しており、デジタルおよびスキルベース採用ソリューションへの強い需要を反映しています。

採用市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

AIツール、ギグワーク、RPO契約が普及するにつれて、年平均成長率7.47%で拡大し、2031年までに9,893億2,000万米ドルに達すると予測されています。

最も急速に成長すると予測される採用サービスセグメントはどれですか?

採用プロセスアウトソーシング(RPO)は、2026年から2031年にかけて年平均成長率9.23%という最も速い勢いを示しており、従来の人材派遣を上回っています。

最も高い採用市場成長が見込まれる地域はどこですか?

アジア太平洋地域は、急速なデジタル経済の拡大と雇用主代行モデルの普及を背景に、年平均成長率8.12%で最も強い成長が見込まれています。

スキルベース採用フレームワークが普及している理由は何ですか?

学歴ではなく実証済みのコンピテンシーで候補者をマッチングすることで、より迅速な立ち上がりとより良い定着率を実現し、充足が困難な役割の人材プールを拡大します。

採用における競合環境はどの程度集中していますか?

上位5社のプロバイダーが市場収益の相当なシェアを占めており、集中度スコアは6(中程度)となっており、ニッチプレーヤーが市場において戦略的に自らを位置づける機会があることを示しています。

最終更新日: