オンコロジーにおけるAI市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.66 十億米ドル |

| 市場規模 (2031) | 11.58 十億米ドル |

| 成長率 (2026 - 2031) | 34.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオンコロジーにおけるアI市場分析

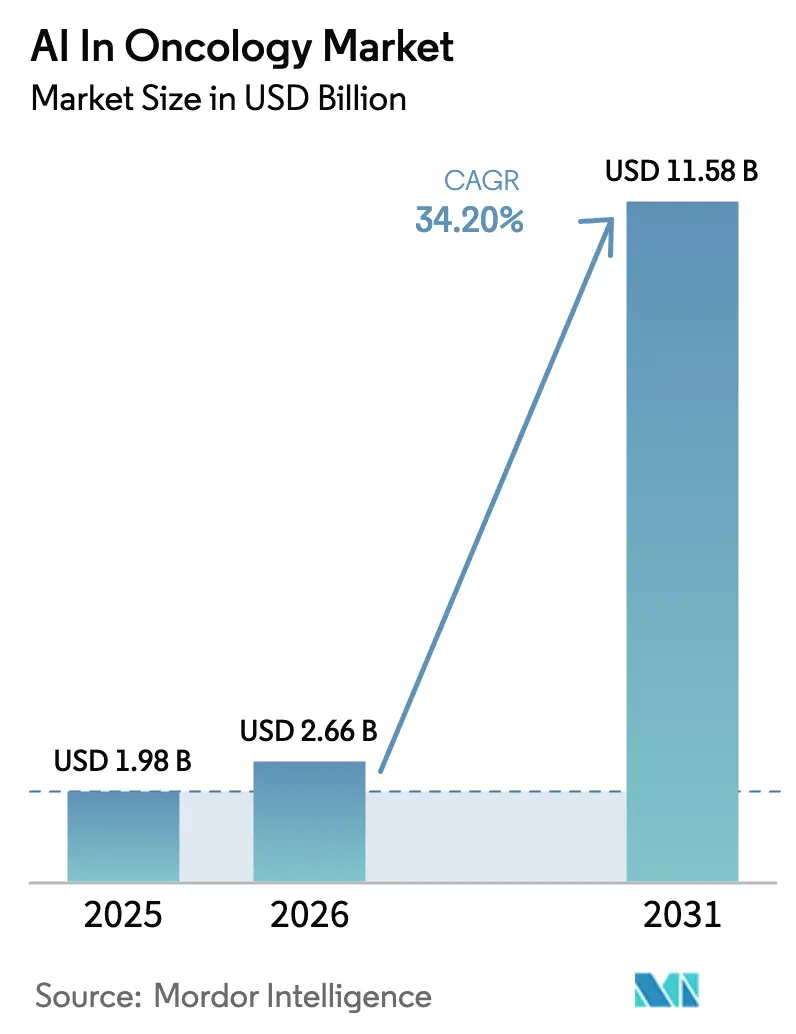

オンコロジーにおけるAI市場規模は2026年に26億6,000万米ドルと推定され、2025年の19億8,000万米ドルから成長し、2026年〜2031年の34.20% CAGRで2031年には115億8,000万米ドルに達する見通しです。この卓越した拡大は、三つの相互に絡み合う力に支えられています。すなわち、世界的ながん負担の増大、腫瘍専門医および放射線科医の不足を補う取り組み、そしてゲノミクス・画像診断・リアルワールドエビデンスにわたる迅速なデータ解釈を必要とする精密医療戦略への臨床的転換です。放射線科および病理学部門は、既存のスキャナーにシームレスに重畳するクラウドベースのAIツールを採用しており、大規模な設備投資を回避しつつ導入サイクルを短縮しています。規制当局も同時に承認プロセスを合理化しており、米国食品医薬品局(FDA)はすでに1,000件を超えるAI/ML対応医療機器をリスト化し、そのうち77%は放射線科関連であることから、腫瘍科特有の申請に対する明確な先例が形成されています[1]米国食品医薬品局、「AI/ML対応医療機器リスト」、fda.gov。

高品質なマルチモーダルデータセットと強固な臨床的検証を組み合わせた開発者は、ベンチャー資金への優遇アクセスを享受しており、Tempus、PathAI、Pathos AIに対する数億ドル規模の資金調達ラウンドがその象徴です。しかし、採用の成否は依然として実証可能な投資対効果にかかっています。医療機関は、早期発見が治療コストを削減し生存率を改善するという証拠を求めており、AIの支出を固定ハードウェア予算ではなく患者数に連動させるサービスとしてのソフトウェアモデルを期待しています。全体として、オンコロジーにおけるAI市場は、支払者・規制当局・臨床医が共通の目標—より早期の診断、よりスマートな治療、そして両者の大規模実施—に収束する中で、主流の臨床利用へ向けて急速に進んでいます。

主要レポートのポイント

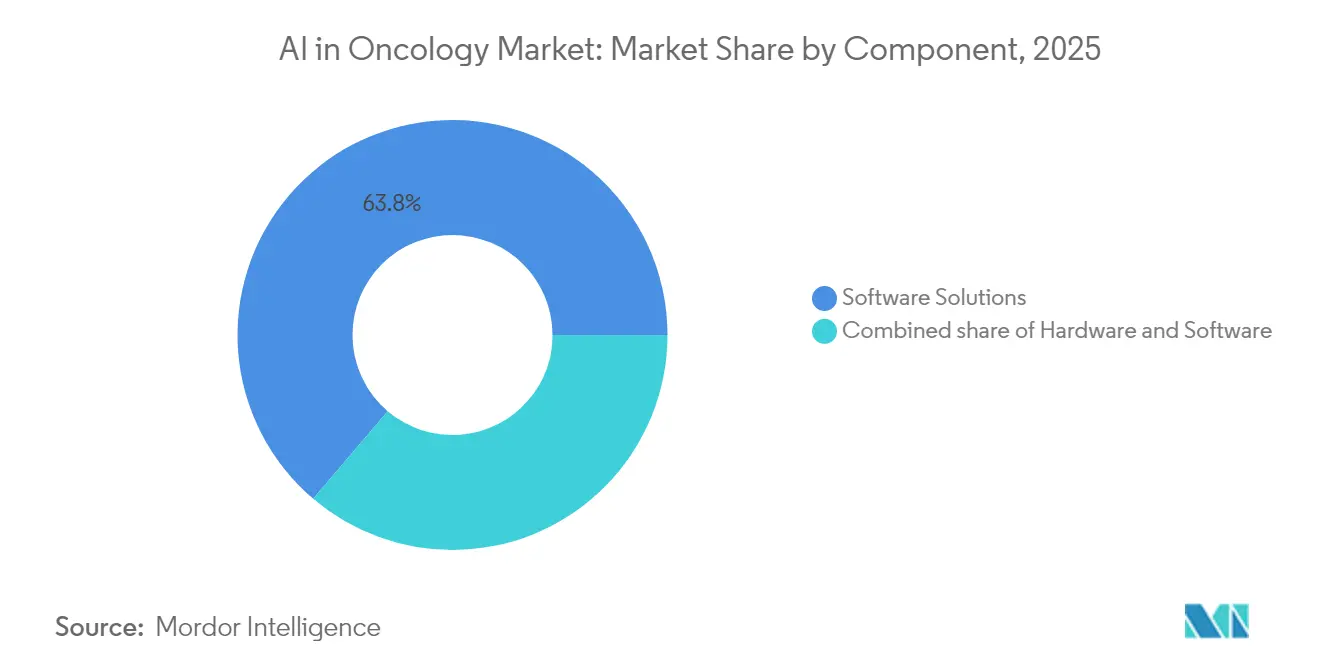

- コンポーネント別では、ソフトウェアソリューションが2025年のオンコロジーにおけるAI市場シェアの63.78%を占め、サービスは2031年までに36.10%のCAGRで最速成長が見込まれています。

- がんの種類別では、乳がんが2025年に28.05%の収益シェアでトップを占め、脳腫瘍アプリケーションは2031年までに36.85%のCAGRで拡大すると予測されています。

- 治療タイプ別では、放射線療法が2025年のオンコロジーにおけるAI市場規模の41.02%を占め、免疫療法に特化したソリューションは2026年〜2031年にかけて35.90%のCAGRで成長すると予測されています。

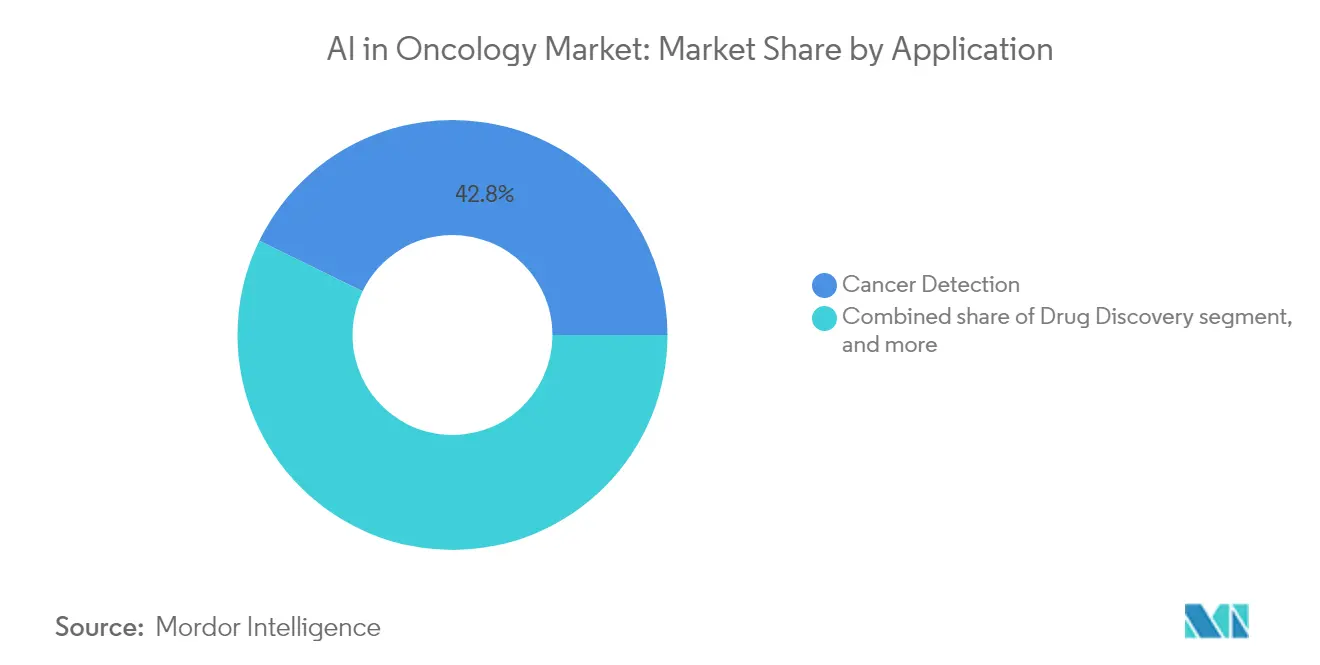

- アプリケーション別では、がん検出が2025年収益の42.78%を獲得し、創薬は同期間において37.10%の最高CAGRを記録すると見込まれています。

- 地域別では、北米が2025年収益の44.12%を占め、FDA認可AI機器の最大導入基盤と強力なベンチャー資金調達パイプラインに支えられています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンコロジーにおけるAI市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的ながん負担の増大 | +8.2% | グローバル | 長期(4年以上) |

| 精密医療プログラムの拡大 | +7.1% | 北米、欧州連合、アジア太平洋コア | 中期(2〜4年) |

| AIと医療画像診断モダリティの統合 | +6.8% | グローバル、北米および欧州で最も早期 | 短期(2年以内) |

| AIベースの腫瘍科デバイスの承認加速 | +5.3% | 主に北米および欧州連合、アジア太平洋への波及 | 中期(2〜4年) |

| 大手テクノロジー企業と製薬企業からの投資増加 | +4.9% | グローバル、米国および中国に資金集積 | 短期(2年以内) |

| クラウドベースヘルスケアデータの普及 | +3.2% | 世界規模、高所得市場での普及加速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的ながん負担の増大

新たがん診断数は2050年までに年間1,200万件以上増加すると予測されており、この傾向は専門医の能力が不足している低所得国において最も顕著である[2]国際がん研究機関、「世界がん統計2024」、iarc.who.int。罹患率の上昇は、汎用ラップトップ上で動作する軽量AIツールの魅力を高め、放射線科医が画像を迅速にトリアージし、多忙な読影室で見落とされがちな腫瘍を発見することを可能にする。腫瘍治療薬および支持療法への世界的な支出は2023年に2,230億米ドルに達し、2028年までに4,090億米ドルを超える見通しであり、早期発見によるコスト削減を実現する技術に対して支払者が報酬を与える動機となっている。国立台湾大学病院のPANCREASaverのような初期段階のAIシステムは、2cm未満の膵臓病変を86.4%の精度で検出し、アルゴリズムによるイノベーションがケアパスウェイを予防へと転換できることを示している。

精密医療プログラムの拡大

AIは精密腫瘍学の分析エンジンとなり、全ゲノムシーケンシング、RNA発現、デジタル病理画像を精査して個別化レジメンを構築している。無作為化試験およびレベル1Bエビデンスに裏付けられたArteraAI前立腺テストを米国がん総合ネットワークが承認したことで、アルゴリズムによる予後診断が主流のガイドラインにおいて正当化された[3]米国がん総合ネットワーク、「NCCNがArteraAI前立腺テストを追加」、nccn.org。欧州では、2,800万ユーロ規模のThera4Careコンソーシアムが29機関にわたって画像診断、ゲノミクス、治療計画を連携するEU全域のプロトコルを確立しており、集中的な資金提供が臨床応用の普及を加速できることを示している。これらのプログラムは、AIの出力を腫瘍委員会のワークフローに直接組み込み、シーケンシング結果から治療開始までの反復サイクルを短縮する相互運用可能なソフトウェアフレームワークへの需要を高めている。

AIと医療画像診断モダリティの統合

放射線科は臨床AIの入り口であり続けており、FDA認可アルゴリズムの4分の3以上を占めています。CLAIRITY BREASTのようなデバイスは、通常のマンモグラフィから5年間の乳がんリスクを予測する最初のツールとして認可されており、AIが新しいスキャナーを必要とせずに既存ハードウェアを強化する方法を示しています。Siemens Healthineersは14億件の研究から学習した70以上のAIアプリケーションを画像診断ポートフォリオに組み込み、医療機関がコンソールで高度な分析に迅速にアクセスできるようにしています。一方、学術研究室の超コンパクトモデルは、70件未満のトレーニングケースを用いて通常のラップトップ上で92%の肺結節精度を達成しており、グローバルリーチを拡大する大きな飛躍です。

AIベースの腫瘍科デバイスの承認加速

規制当局は手続き上のボトルネックを解消しています。米国食品医薬品局(FDA)は2025年半ばまでにAI支援のドシエ審査システムを導入し、機械学習デバイスのクリアランス時間を短縮する予定です。ブレークスルー指定は、非小細胞肺がんに対するロシュのVENTANA TROP2コンパニオン診断薬のような腫瘍科ツールの迅速な道となっており、免疫組織化学とデジタル病理学を組み合わせています。欧州の医療機器規制(MDR)も同様に、透明性と市販後サーベイランスを中心にAI技術ドシエを整合させており、企業がCEマークを多地域展開への足がかりとして活用できるようにしています。

規制上の制約影響分析*

| 規制上の制約影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い導入コストとROIの不確実性 | −3.7% | グローバル | 短期(2年以内) |

| 厳格なデータプライバシーおよびセキュリティ規制 | −2.9% | 米国、欧州 | 中期(2〜4年) |

| 腫瘍科ITシステム間の相互運用性の限界 | −2.4% | グローバル | 中期(2〜4年) |

| AIリテラシーを持つ腫瘍科人材の不足 | −2.1% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入コストとROIの不確実性

エンタープライズグレードの腫瘍科AIを導入するには、専用GPU、データ統合ブリッジ、スタッフトレーニングを合算すると、中規模のがんセンターでも100万米ドル以上のコストがかかることが多いです。経営陣は、これらの支出と後期ステージ治療の回避から生じる見えない節約のバランスを取ることに苦労しており、特に2013年〜2023年の間に実世界のアウトカムデータを提供した前向き研究がわずか15件しかないことが課題です。ハードウェアリスクも課題を複雑にしています。急速なアルゴリズム効率の向上により、専用推論チップが2機器サイクル以内に陳腐化する可能性があります。その結果、小規模な医療機関は従量課金制のクラウドモデルを好む傾向がありますが、統合中に一時的なワークフローの遅延が生じ、回収期間が長引きます。

厳格なデータプライバシーおよびセキュリティ規制

欧州の一般データ保護規則(GDPR)のようなフレームワークは、開発者がすべてのパイプラインにプライバシーバイデザイン機能—データ最小化、保存時の暗号化、監査証跡—を組み込むことを義務付けています。これらのセーフガードは、複数の管轄区域にわたって同意書を調整しなければならない多施設研究の開発タイムラインを12〜18ヶ月延長し、コストを引き上げます。FDA認可アルゴリズムのうち、人種または民族データを報告しているのはわずか14.5%であり、プライバシー制約の下で多様なトレーニングセットを構築することの難しさを反映しています。今後の説明可能性規制の義務化により、医療機関はブラックボックスニューラルネットワークがどのように判断に至るかを臨床医に示すことが求められ、開発予算がさらに圧迫されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性が市場の進化を牽引

ソフトウェアソリューションは2025年のオンコロジーにおけるAI市場シェアの63.78%を占め、病院がサブスクリプションベースのアルゴリズムを既存のPACSビューアや放射線計画コンソールにインストールすることを好む傾向を裏付けています。サービスセグメントは2031年までに36.10%のCAGRを記録すると予測されており、多くの医療機関が社内の機械学習エンジニアを採用する代わりに、データキュレーション・アルゴリズムチューニング・導入後モニタリングを専門ベンダーにアウトソーシングしていることを示しています。ConcertAIのPatient360™プロジェクトはこのシフトを体現しており、1,000件以上のプロジェクトが完了し、収益の72%がリカーリング型マネージドサービスから生まれています。一方、ハードウェアは超高解像度デジタル病理スキャナーまたはオンプレミスGPUクラスターに関連するニッチな購入に留まっており、連続したニューラルネットワークの世代がますます安価なチップ上で動作するため資産の陳腐化が懸念され、購入者は二の足を踏んでいます。

中期的には、データ管理ミドルウェア、アルゴリズムマーケットプレイス、および規制文書テンプレートをバンドルする「プラットフォーム」ベンダーに価値が移行するでしょう。このようなエコシステムは統合の摩擦を低減し、検証タイムラインを短縮するため、専門のIT部門を持たないコミュニティ病院にとって魅力的です。2031年までに、ソフトウェアサブスクリプション料金とマネージドサービスリテイナーを合算すると、ハードウェア売上を4:1以上で上回ると予測されており、オンコロジーにおけるAI市場においてソフトウェアの構造的優位性が確固たるものになるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

がんの種類別:脳腫瘍イノベーションが成長を加速

乳がんは2025年収益の最大シェアである28.05%を維持しており、全国的なマンモグラフィプログラムおよびCLAIRITY BREASTのようなリスク層別化AIの規制承認に支えられています。しかし、脳腫瘍ソリューションは36.85%というセクター最高CAGRを記録しており、FastGlimaのように残存腫瘍組織を10秒以内に特定するリアルタイム手術ガイダンスアルゴリズムに牽引されています。小児神経膠腫再発モデルは時空間学習を通じて89%の予測精度に達しており、次世代アルゴリズムの臨床的深度を示しています。肺がんおよび前立腺がんのアプリケーションも進展しており、ArteraAI前立腺テストのガイドライン収載は厳密なエビデンスが償還の扉を開く方法を示しており、軽量肺結節分類器はモバイルクリニックでのCTスクリーニングを実現可能にしています。

総じて、脳・前立腺・肺の新興アプリケーションは、未充足のがん種のオンコロジーにおけるAI市場規模を2026年の4億2,000万米ドル未満から2031年には24億5,000万米ドル以上に押し上げ、ベンダーが疾患カバレッジを拡大するインセンティブを提供します。CURATE.AIの単一患者用量最適化エンジンのような少数データ技術を習得したベンダーは、従来のビッグデータ手法が停滞する希少悪性腫瘍においてファーストムーバー優位性を確保できる可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

治療タイプ別:免疫療法AIアプリケーションが急増

放射線療法は2025年収益を支配し、自動輪郭描出・線量計画・呼吸運動追跡を通じてオンコロジーにおけるAI市場規模の41.02%を占め、計画時間を数時間から数分に短縮しました。しかし、免疫療法に特化したAIは2031年までに35.90%のCAGRを示しており、チェックポイント阻害剤およびCAR-T療法が正確なバイオマーカー選択と毒性予測を必要とするためです。例えばPERceptionは、単一細胞RNA-seqを解析して数分以内にFDA承認済みの44薬剤への反応を予測し、試験スクリーニングコストを大幅に削減します。化学療法および分子標的療法ツールも進化しており、フェーズ1試験に入るAI生成分子は80〜90%の成功率を示しており、これは歴史的平均の2倍であることから、アルゴリズム設計薬の波が来ることを示唆しています。

償還機関がバイオマーカー検証アウトカムへの支払いを結びつけるようになるにつれ、応答者を特定するソフトウェアはプレミアムを獲得するでしょう。電子カルテとの統合により、投薬スケジュールのリアルタイム調整が可能となり、忍容性が向上し無増悪生存期間が延長されます。

アプリケーション別:創薬イノベーションが拡大を牽引

がん検出アプリケーションは2025年収益の42.78%を供給しており、20年にわたる画像診断AIの洗練を反映しています。しかし創薬は、ハイパースケールコンピュートと量子加速パイプラインが数億もの分子をインシリコ腫瘍標的に対してスクリーニングする中、37.10%のCAGRで最大の成長ストーリーとなるでしょう。スターゲートプログラムの最初の1,000億米ドルトランシェによるAI最適化データセンター建設は、インシリコ腫瘍学研究への前例のない資本コミットメントを示しています。大規模言語モデル駆動の臨床試験マッチングはすでにプロトコルレベルで93.3%、患者レベルで88%の精度を達成しており、将来的に完全デジタル試験リクルートメントによってタイムラインとコストが縮小されることを示唆しています。

発見・開発を超えて、放射線科・検査結果・ゲノミクスを単一のタイムラインに統合した意思決定支援ダッシュボードは、AI価値を縦断的な患者管理に向けてシフトさせるでしょう。規制当局が透明性ルールを強化する中、複雑な推奨に説明可能AIレイヤーを組み合わせられるベンダーが差別化を図れるでしょう。

地域分析

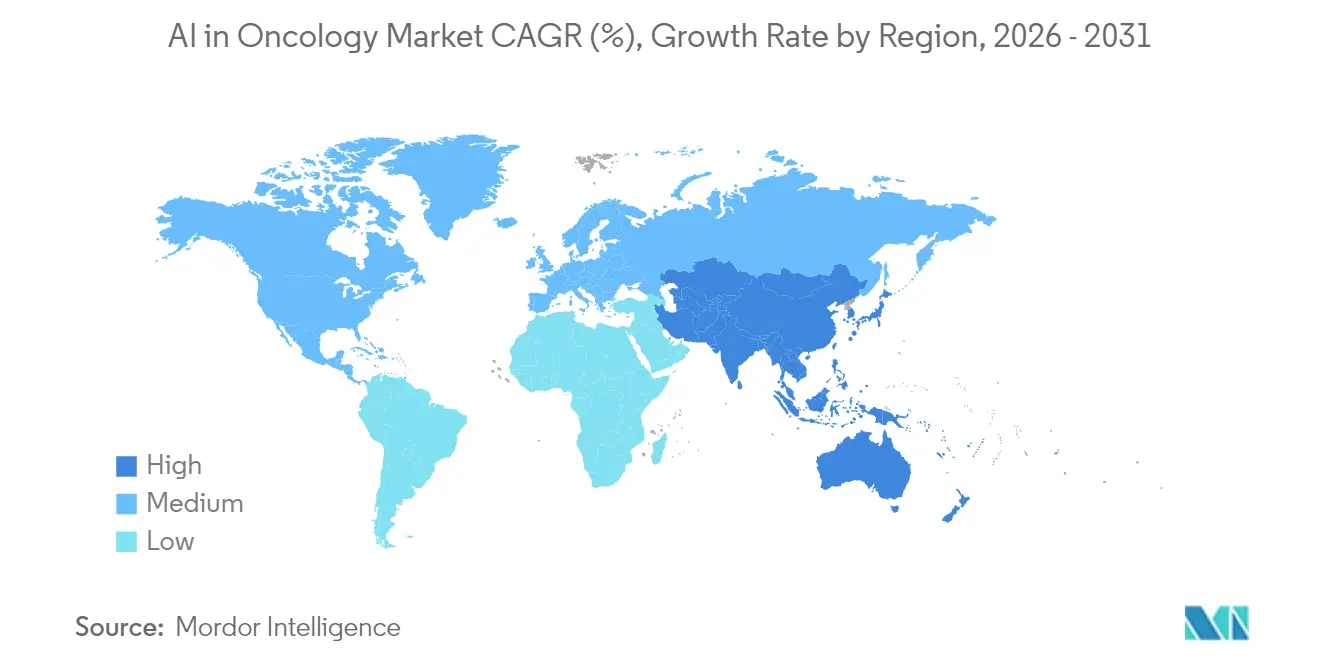

北米は2025年収益の44.12%を占め、世界で最も成熟した承認環境、デジタル病理の広範な償還、AI優先の腫瘍科スタートアップの密なネットワークに支えられています。FDAのローリングガイダンス更新は、米国のベンダーにリアルタイム学習システムに関する明確性を提供し、市販後に改善し続ける継続的更新アルゴリズムを奨励しています。GE HealthCareとSutter Healthの7年間協定—300施設にAI対応画像診断を展開する—のようなメガディールは、臨床データ生成と製品改良の好循環を強化しています。

アジア太平洋は2026年〜2031年にかけて35.10%の地域CAGRが見込まれる速度リーダーです。韓国の国家AI健康戦略、中国の健康中国2030計画、シンガポールの安全なデータサンドボックス規制が一体となって臨床パイロットを加速させています。オーストラリア・中国・日本・シンガポール全体で現在600近くのヘルスAIスタートアップが活動しており、地域の遺伝子や診療プロトコルに合わせた疾患特異的モデルにローカルデータセットを供給しています。国立台湾大学病院のPANCREASaverは、国内での展開と米国規制承認の両方をいかに国内イノベーションが確保できるかを示しています。

欧州は越境研究ネットワークと倫理的AIを優先し続けています。29サイトにわたって実施される2,800万ユーロのThera4Careプロジェクトは、アルゴリズム試験と説明可能性・データスチュワードシップの標準設定を組み合わせる大陸の協調テンプレートを体現しています。GDPRはコンプライアンスのオーバーヘッドを増加させますが、統一された医療機器規制はCE承認取得後の多国間展開シーケンスを短縮します。中東・アフリカおよび南米の新興地域はまだ初期段階ですが、クラウド接続性の拡大とともに加速する関心を示しています。超コンパクトな肺がん検出器をモバイルX線バンに搭載する世界保健機関(WHO)とのパイロットプログラムは、現代のAIスタックがインフラの少ない環境への適応力を示しています。

競争環境

競争は激化しているものの、依然として中程度に分散しています。Siemens HealthineersとGE Healthcareは膨大な導入基盤を活用して、スキャナーにAIを直接組み込み、ハードウェアのフランチャイズを守りながらリカーリングソフトウェア収益を獲得しています。Siemens Healthineersは14億件のスキャンで学習した70件以上の認可済みAIソリューションを蓄積しており、いかなるスタートアップも匹敵できない規模です。GE Healthcareは同様のモダリティの深度をAmazon Web Servicesのクラウドリーチと組み合わせ、グローバル展開を加速しています。

しかし、専門企業はデータ優位性とニッチなフォーカスにより存在感を発揮しています。Tempusは700万人以上のがん患者のマルチオミクスおよび臨床アウトカムをキュレーションしており、大手製薬企業が試験設計に使用するリスク層別化モデルを供給しています。PathAIは計算病理学において優位性を持ち、全スライド画像上の複雑なバイオマーカーを定量化するアルゴリズムにブレークスルー地位を獲得しています。ArteraAIは、厳密な臨床試験によってAI専業企業がNCCNガイドラインに直接組み込まれる方法を示し、エビデンスの新たな基準を確立しました。

戦略的には、業界は完全買収よりもパートナーシップを好んでいます。アストラゼネカのTempusおよびPathos AIとの2億米ドルのコラボレーションは、株式を希薄化せずに製薬パイプライン・臨床データウェアハウス・アルゴリズム専門知識をバンドルしています。合併は依然として起こっており—RecursionとExscientiaの統合はエンドツーエンドのAI創薬の巨人を生み出しました—しかし、より深い統合は買収よりも共同リスク収益モデルを通じて行われることが多いです。競争上の差別化は、コモディティ化しつつある生のモデル精度よりも、説明可能性・規制上の流暢さ・市販後データパイプラインを中心に展開するようになっています。

オンコロジーにおけるAI産業のリーダー企業

Siemens Healthineers AG

GE Healthcare

IBM Corp.

NVIDIA Corp.

Varian Medical Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Pathos AIは、データ駆動型腫瘍科創薬をスケールするため、16億米ドルのバリュエーションでシリーズDファイナンシングとして3億6,500万米ドルを調達しました。

- 2025年4月:ロシュは非小細胞肺がん向けのVENTANA TROP2 AI駆動コンパニオン診断薬についてFDAブレークスルーデバイス指定を取得しました。

- 2025年4月:アストラゼネカ、Tempus AI、およびPathos AIは、マルチモーダル腫瘍科モデルを構築するための2億米ドルのコラボレーションを発表しました。

- 2025年1月:GE HealthCareはSutter Healthと7年間の協定を締結し、カリフォルニア州の300施設にわたってAI画像診断を展開します。

- 2025年6月:FDAはClairity Breastプラットフォームに対して5年間の乳がんリスク予測のためのデノボ(De Novo)認可を付与しました。

グローバルオンコロジーにおけるAI市場レポートの範囲

腫瘍学は人工知能(AI)を活用してがんをより迅速かつ正確に診断し、患者の転帰を改善することで、今後5年間の市場成長を促進することが期待されています。AIは膨大なデータを分析してがんを予測するコンピュータプログラムを使用します。腫瘍学におけるAIアプリケーションは、がんの検出・診断・治療計画を強化する可能性があります。

オンコロジーにおけるAI市場は、コンポーネント(ソフトウェアソリューション、ハードウェア、およびサービス)、がんの種類(乳がん、肺がん、前立腺がん、大腸がん、脳腫瘍、およびその他のがんの種類)、治療タイプ(化学療法、放射線療法、免疫療法、およびその他の治療タイプ)、アプリケーション(がん検出、創薬、薬剤開発、およびその他のアプリケーション)、および地域(北米(米国、カナダ、およびメキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、およびその他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、およびその他のアジア太平洋)、中東およびアフリカ(湾岸協力会議諸国、南アフリカ、およびその他の中東およびアフリカ)、および南米(ブラジル、アルゼンチン、およびその他の南米))別にセグメント化されています。市場レポートはまた、主要グローバル地域の17ヶ国における推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル百万単位)を提供します。

| ソフトウェアソリューション |

| ハードウェア |

| サービス |

| 乳がん |

| 肺がん |

| 前立腺がん |

| 大腸がん |

| 脳腫瘍 |

| その他のがんの種類 |

| 放射線療法 |

| 化学療法 |

| 免疫療法 |

| その他の治療タイプ |

| がん検出 |

| 創薬 |

| 薬剤開発 |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議諸国 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェアソリューション | |

| ハードウェア | ||

| サービス | ||

| がんの種類別 | 乳がん | |

| 肺がん | ||

| 前立腺がん | ||

| 大腸がん | ||

| 脳腫瘍 | ||

| その他のがんの種類 | ||

| 治療タイプ別 | 放射線療法 | |

| 化学療法 | ||

| 免疫療法 | ||

| その他の治療タイプ | ||

| アプリケーション別 | がん検出 | |

| 創薬 | ||

| 薬剤開発 | ||

| その他のアプリケーション | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議諸国 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

オンコロジーにおけるAI市場の現在の規模はどのくらいですか?

オンコロジーにおけるAI市場の規模は2026年に26.6億米ドルであり、2031年までに115.8億米ドルに達する見込みです。

現在、オンコロジーにおけるAI市場で最大のシェアを持つセグメントはどれですか?

ソフトウェアソリューションが2025年収益の63.78%を占めており、支配的なコンポーネントカテゴリとなっています。ソフトウェアソリューションが2025年収益の63.78%を占めており、支配的なコンポーネントカテゴリとなっています。

オンコロジーにおけるAI市場において、最も急速に成長しいるアプリケーション領域はどれですか?

創薬は2026年〜2031年にかけて37.10%のCAGRという最高の予測成長率を示しており、AI強化分子スクリーニングへの大規模投資に牽引されています。

オンコロジーにおけるAI市場で最も成長が速い地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)において最高のCAGRで成長すると推定されています。

なぜ北米がオンコロジーにおけるAI市場をリードする地域となっているのですか?

北米はFDA認可AI機器の最大プール、多額のベンチャー資金調達、および商業導入を加速するアーリーアダプター医療システムの恩恵を受けています。

腫瘍学においてAIの幅広い採用を妨げる主な障壁は何ですか?

高い導入コスト、不確実な投資対効果、および厳格なデータプライバシー規制が、特に中小規模またはリソースの制約がある病院での展開を集合的に遅らせています。

規制当局はオンコロジーにおけるAI業界にどのような影響を与えていますか?

FDAのAI/ML対応機器リストの拡大と合理化されたブレークスルーパスウェイが承認サイクルを短縮しており、欧州MDRフレームワークは欧州連合加盟国全体で要件を調和させています。

最終更新日: