腫瘍学契約研究機関(CRO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.62 十億米ドル |

| 市場規模 (2031) | 35.13 十億米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

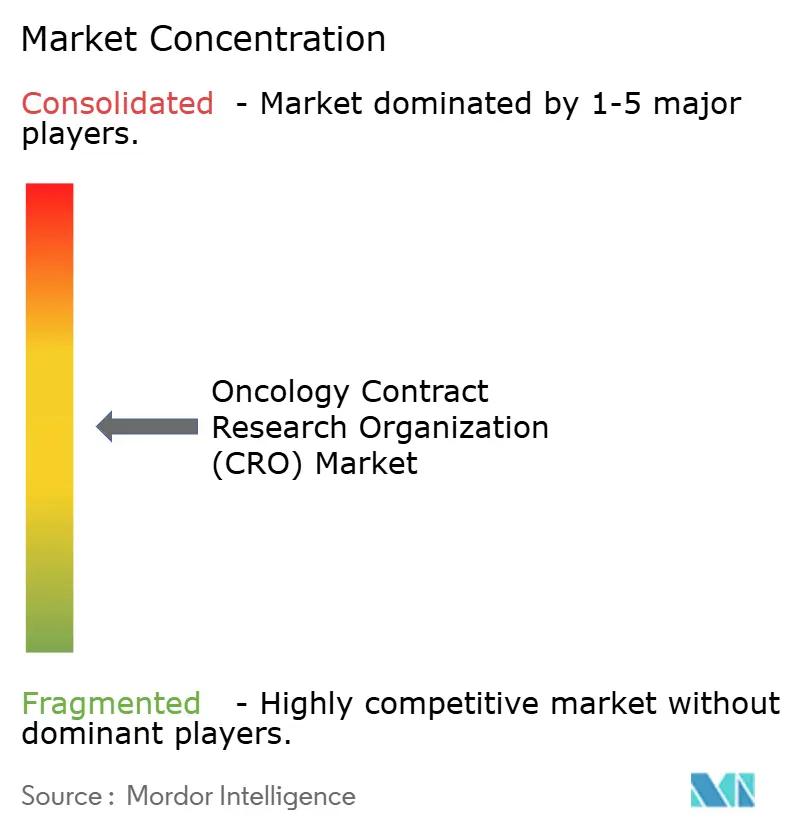

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腫瘍学契約研究機関(CRO)市場分析

腫瘍学契約研究機関市場規模は、2025年の230億8,000万米ドルおよび2026年の246億2,000万米ドルから2031年までに351億3,000万米ドルに拡大し、2026年から2031年にかけてCAGR 7.36%を記録する見込みです。

腫瘍学試験は現在、適応型デザイン、分散型手順、AIを活用した患者マッチングを組み合わせており、これらはいずれも大多数の開発者がもはや社内で維持することを正当化できないインフラを必要とするため、外部パートナーへのスポンサー依存は高まり続けています。2025年にPfizer CentreOneとSamsung Biologicsが開発から製造までの統合サービスを拡充したことで、CRO-CDMOの統合プラットフォームが勢いを増し、探索から商業化ローンチまでの引き継ぎがよりスムーズになりました。規制面の変化もアウトソーシングを後押ししています。米国食品医薬品局(FDA)の2024年ガイダンスは分散型腫瘍学試験を標準化し、中国の国家薬品監督管理局(NMPA)は革新的治療薬の承認を合理化し、行政上の遅延を最小限に抑えながら多国間同時研究を可能にしました。これらのトレンドが相まって、サイクルタイムを短縮し、地理的な試験アクセスを拡大し、腫瘍学契約研究機関(CRO)市場の長期的な拡大を強化しています。

主要レポートのポイント

- 臨床フェーズ別では、フェーズIIIの試験が2025年の収益シェアの39.5%をリードし、フェーズI研究は2031年までに7.89%のCAGRで拡大すると予測されています。

- サービスタイプ別では、臨床サービスが2025年の収益の30%を占め、前臨床サービスは2026年から2031年にかけて7.5%のCAGRで成長すると予想されています。

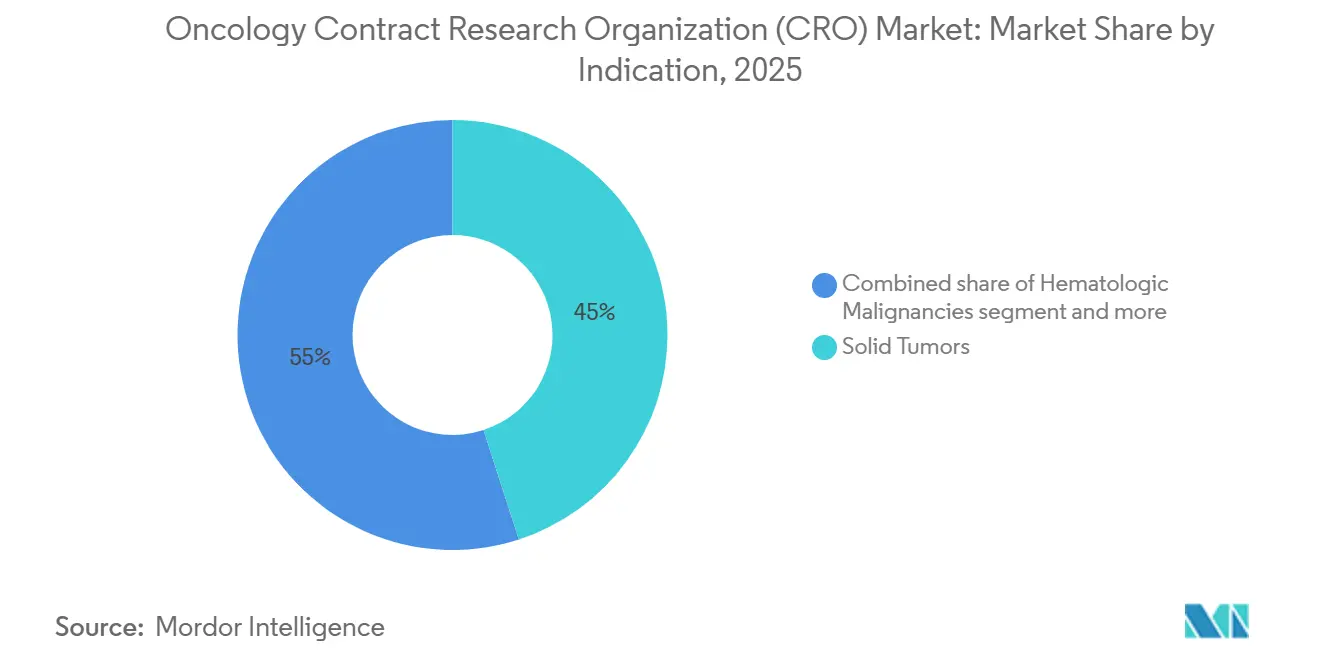

- 適応症別では、固形腫瘍が2025年の収益シェアの45%を占め、希少・小児がんは2031年までに7.5%のCAGRを記録すると予測されています。

- エンドユーザー別では、製薬・バイオ医薬品企業が2025年に40.8%のシェアを保有し、同期間にわたって7.4%のCAGRで支出が増加する見込みです。

- 地域別では、北米が2025年に47.78%の市場シェアを達成し、アジア太平洋は2031年までに8.0%のCAGRを達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル腫瘍学契約研究機関(CRO)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 精密腫瘍学パイプラインによるアウトソーシング需要の増加 | +1.8% | グローバル、特に北米と欧州で顕著 | 長期(4年以上) |

| 複雑な適応型試験デザインの利用増加 | +1.2% | 北米、欧州、日本 | 中期(2~4年) |

| 分散型・ハイブリッド腫瘍学試験の拡大 | +1.5% | グローバル、北米と西欧での早期導入 | 中期(2~4年) |

| AIを活用した患者マッチングとサイト選定の効率化 | +1.0% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| バイオセキュリティ規制後の毒性試験能力のニアショアリング | +0.9% | 北米、欧州 | 短期(2年以内) |

| CRO-CDMOワンストップ腫瘍学サービスの統合 | +1.1% | 北米、欧州、韓国のグローバルハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

精密腫瘍学パイプラインによるアウトソーシング需要の増加

抗体薬物複合体、CAR-T療法、二重特異性T細胞誘導体などの分子標的資産は、スポンサー単独では募集が困難な狭いバイオマーカーベースのコホートを必要とします。FDAは2024年に16種類の精密腫瘍学医薬品を承認し、2025年初頭までに1,200以上の標的薬剤がグローバルパイプラインに存在し、トランスレーショナルリサーチ、コンパニオン診断、および分散型サイト能力を持つCROへの需要を維持しています。スポンサーは、前臨床段階でバイオマーカーを検証し、適応型用量探索デザインを実行し、診断薬開発者との関係を維持するベンダーをますます選択するようになっています。現在の活動は成熟した規制経路を持つ北米と欧州が主導していますが、アジア太平洋の研究機関は地域試験を支援するために急速に規模を拡大しています。新たなターゲットが生まれるたびに多数の組み合わせおよび耐性メカニズム研究が生まれることを考えると、腫瘍学契約研究機関(CRO)市場への長期的な牽引力は依然として強力です。

複雑な適応型試験デザインの利用増加

バスケット、アンブレラ、およびシームレスなフェーズI/IIプロトコルにより、スポンサーはリアルタイムで用量とコホート構成を精緻化し、サンプルサイズと開発サイクルの両方を削減できます。FDAは2024年にマスタープロトコルに関するドラフトガイダンスを発表し、欧州医薬品庁(EMA)は2025年に勧告を発表し、スポンサーに適応型腫瘍学デザインのより明確なルールを提供しました [1]米国食品医薬品局、「分散型臨床試験ガイダンス」、fda.gov。適応型実施には高度な生物統計学、継続的なデータレビュー、および柔軟な予算が必要であり、これらの能力をすでに保有するCROへの業務移行を促進しています。IQVIAは2025年に12件の適応型腫瘍学研究に分散型試験プラットフォームを適用し、商業的な牽引力を実証しました。導入の大部分は、規制上の受け入れと早期段階のパイプラインが一致している米国、欧州、および日本に集中しています。

分散型・ハイブリッド腫瘍学試験の拡大

ハイブリッドプロトコルは、在宅看護、遠隔医療、および地域検査室でのサンプリングを組み合わせて、患者の移動負担を軽減します。2024年の肺がん調査では、回答者の68%が少なくとも半数の受診を遠隔で行うことを希望しており、これを受けて2025年の新規腫瘍学研究の40%に分散型要素が含まれるようになりました [2]LUNGevity Foundation、「分散型試験に関する患者の視点」、lungevity.org 制約要因。ParexelやMedpaceなどのCROは、独自の電子インフォームドコンセント、電子患者報告アウトカム、および患者への直接薬剤配送ツールへの投資後に追加受注を確保し、複数年にわたる試験での患者維持に貢献しています。FDAおよびEMAのガイダンスは遠隔評価の完全性と国境を越えた遠隔医療基準を明確化し、まず北米と西欧での導入を加速させ、ブロードバンドと償還インフラが成熟するにつれてアジア太平洋市場がこれに続いています。

AIを活用した患者マッチングとサイト選定の効率化

電子健康記録とゲノムデータベースを活用するプラットフォームは、登録速度を向上させます。ICONのTrialMatchAIは、2024年から2025年にかけて開始された8件の腫瘍学プログラムにおいて、最初の患者登録までの中央値期間を180日から120日に短縮しました。SYNERGY-AIなどのコンソーシアムは2025年に250万件の匿名化されたがん記録を連携させ、希少コホートのリアルタイムスカウティングを可能にしました。より迅速な募集は患者一人当たりのコストを削減し、AI豊富なベンダーが固定価格契約を獲得する立場を強化します。導入は、成熟した電子健康記録の普及率と、ISO 27001認定情報セキュリティの必要性を強化する厳格なプライバシー規則を持つ地域で最も高い水準を維持しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 成熟地域における腫瘍学に精通した治験責任医師の不足 | -0.8% | 北米、西欧 | 中期(2~4年) |

| 国境を越えたデータセキュリティに関するスポンサーの懸念 | -0.6% | グローバル、欧州とアジア太平洋で深刻 | 短期(2年以内) |

| 動物飼育施設のコンプライアンスおよび動物福祉コストの上昇 | -0.5% | 北米、欧州 | 長期(4年以上) |

| 腫瘍学試験に対するFDORA査察頻度の増加 | -0.4% | 米国、グローバル試験への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

成熟地域における腫瘍学に精通した治験責任医師の不足

米国と西欧における高い試験密度が治験責任医師の供給を上回っています。米国臨床研究専門家協会(ACRP)の調査によると、米国の腫瘍学サイトの62%が2024年に能力制約に直面し、契約締結サイクルが2022年の45日から68日に延長されました [3]米国臨床研究専門家協会、「治験責任医師能力調査」、acrpnet.org。小児固形腫瘍などの専門分野では特に影響が顕著です。スポンサーとCROは圧力を緩和するために東欧やラテンアメリカへのサイトネットワークを拡大していますが、これらの地域は複雑なバイオマーカーアッセイに必要な検査インフラが不足していることが多いです。新たな治験責任医師育成パイプラインがなければ、ボトルネックが登録速度を低下させ、腫瘍学契約研究機関(CRO)市場の成長を抑制する可能性があります。

国境を越えたデータセキュリティに関するスポンサーの懸念

欧州のGDPRと中国の個人情報保護法(PIPL)は、患者データの海外移転に厳格な条件を課しています。2024年に中堅CROでランサムウェア侵害が発生し、12万件の腫瘍学記録が流出して訴訟が引き起こされたことで、多くのスポンサーがすべての管轄区域においてISO 27001認定とローカルデータセンターを要求するようになりました。コンプライアンスは固定費を引き上げ、サイバーレジリエンスが不足する小規模ベンダーを入札リストから除外します。短期的な影響は欧州と東アジアで最も顕著ですが、グローバル研究は依然として最も厳格なルールセットを満たす必要があり、情報セキュリティへの投資が常に最優先事項となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

臨床フェーズ別:早期フェーズの精密試験が勢いを増す

フェーズIIIプログラムは2025年の収益の39.5%を占め、大規模なランダム化生存エンドポイントに依存する多くの後期免疫療法および抗体薬物複合体研究を反映しています。しかし、精密資産が分子的に定義された用量漸増コホートを必要とするため、フェーズI業務に関連する腫瘍学契約研究機関(CRO)市場規模は2031年までに7.89%のCAGRで最も速く上昇する見込みです。FDAとEMAのガイダンスによって支持されたシームレスなフェーズI/IIデザインにより、スポンサーは閾値が達成されると安全性から有効性アームに直接移行できます。この進化は、適応型登録と迅速なバイオマーカーターンアラウンドに熟練した早期フェーズユニットを持つCROに有利に働きます。

前臨床アウトソーシングの成長も早期フェーズの勢いを支えています。スポンサーは、標的検証、トランスレーショナルリサーチ、およびGLP毒性試験を組み合わせた探索からIND申請までの統合パッケージを活用し、IND申請タイムラインを数ヶ月短縮しています。ニアショアリングの波は米国の動物飼育施設の供給を逼迫させましたが、Charles RiverとLabcorpによる資本プロジェクトを促進し、2026年に新たな能力を解放する予定です。これらの進展が相まって、初回ヒト投与研究における腫瘍学契約研究機関(CRO)市場の長期的な拡大を支えています。

サービスタイプ別:統合プラットフォームがシェアを獲得

臨床サービスは2025年の収益の30%を提供し、グローバルネットワーク全体のサイト管理、データモニタリング、および患者募集によって牽引されました。それでも、前臨床および探索活動は先行しており、それぞれ2031年までに7.5%のCAGRと予測されています。これは、製薬企業が標的を検証し、動物有効性データを生成し、IND申請可能な安全性アッセイを処理するシングルベンダーサポートを重視しているためです。WuXi AppTecのプラットフォームは2025年に45件の腫瘍学プログラムを探索からフェーズIまで導き、統合サービスへの牽引力を示しました。中央検査室とバイオマーカー業務は2025年の収益の注目すべきシェアを獲得し、規制当局が標的薬の前向きバイオマーカー開発計画を要求するにつれて拡大を続けています。大規模なサンプル処理事業者は昨年数千万件の腫瘍学検体を処理し、需要に先んじるためにゲノムシーケンシングとフローサイトメトリースイートを構築しました。リアルワールドエビデンスサービスも成長しており、支払者提出パッケージを提供する請求および電子健康記録集約ツールによって推進されています。これらの補完的な能力により、フルサービスベンダーはクロスセルが可能となり、腫瘍学契約研究機関(CRO)市場シェアを高めています。

適応症別:希少がんが固形腫瘍を上回る

固形腫瘍は2025年の収益の45%という最大のシェアを維持し、多腕後期研究を引き付ける高発生率の肺がん、乳がん、大腸がん、前立腺がんによって支えられています。しかし、希少・小児がんは7.5%のCAGRを記録すると予測されており、オーファン・インセンティブと加速経路が試験規模と承認までの時間を縮小するにつれて、より広い腫瘍学契約研究機関(CRO)市場を上回る成長が見込まれます。オーファン指定は2024年に増加し、プロジェクト・オービスが複数の機関による同時審査を可能にし、勢いを加えました。血液悪性腫瘍は2025年の収益の相当なシェアを保持し、200以上の臨床候補を持つ堅調なCAR-Tおよび二重特異性抗体パイプラインによって支えられています。極低温物流サポートと細胞処理の専門知識を持つCROはこのニッチ市場でプレミアム価格を要求します。一方、超希少腫瘍遺伝子融合を探索するスポンサーはグローバルな学術ネットワークや患者財団と提携しており、これらは複雑なバイオマーカースクリーニングと人道的使用プロトコルをナビゲートするためにCROに依存しています。これらのダイナミクスが相まって、腫瘍学契約研究機関(CRO)市場内の適応症の多様化を広げています。

エンドユーザー別:製薬企業の優位性が継続

製薬・バイオ医薬品企業は2025年のエンドユーザー支出の40.8%を占め、内部開発部門を縮小して変動費アウトソーシングモデルに転換するにつれて、2031年までに7.4%のCAGRで上昇する見込みです。大手製薬企業は2024年に300以上の腫瘍学試験を開始し、業務タスクの約70%をアウトソーシングしましたが、小規模バイオテック企業は人員が限られているためさらに多くをアウトソーシングしています。学術・研究機関は、米国国立がん研究所および世界の同様の機関が支援する治験責任医師主導および協同グループ研究を通じて、2025年の収益の相当なシェアを保持しました。

財団や政府機関は放置された適応症の試験に資金を提供しており、その助成金はタイムリーな実施を確保するためにCROの参加をますます義務付けています。製薬企業が新規バイオマーカーにアクセスするために学術研究を共同スポンサーするセクター横断的なコラボレーションが生まれており、腫瘍学契約研究機関(CRO)市場を維持する形で公的・民間資本を融合させています。

地域分析

北米は2025年の収益の47.78%を占め、密度の高い治験責任医師ネットワーク、FDAへの近接性、および国内ピボタル試験を奨励する償還モデルによって支えられています。米国は2024年に1,800以上の腫瘍学試験を開始し、グローバル活動の約40%に相当します。カナダとメキシコは追加的な量を提供し、ICH準拠の規制とコスト効率の高いサイトを提供することで、研究を地域内に留めています。バイオセキュア法の下での毒性試験業務のニアショアリングにより、さらに多くの早期フェーズの資金が米国と欧州のハブに流入し、2025年半ばに能力を逼迫させましたが、地域ベンダーへの長期的な上昇余地を約束しています。

アジア太平洋は最も成長が速い地域であり、2031年までに8%のCAGRと予測されています。中国のNMPAは2024年に23種類の腫瘍学薬剤を承認し、承認後研究が並行して実施される条件付き販売承認を引き続き許可し、タイムラインを加速させています。インドは2024年に臨床試験審査の中央値期間を9ヶ月に半減させ、その広大な治療未経験患者プールにより、登録集約型フェーズIII業務に非常に魅力的な市場となっています。日本と韓国は高品質なデータセットとFDAおよびEMAとの同期申請を提供し、オーストラリアの早期フェーズ迅速審査制度と研究開発税額控除が初回ヒト投与業務を南方に引き付けています。

欧州は2025年の収益の相当なシェアを保持し、ドイツ、英国、フランスが中心となっています。2025年に完全施行されたEU臨床試験規則は多国間承認を簡素化し、EMAのPRIMEスキームは昨年14件の腫瘍学プロジェクトに優先ステータスを付与しました。新興地域が地図を補完しています。湾岸協力会議(GCC)は腫瘍学研究ハブに投資し、南アフリカは多様な遺伝子プールを提供し、ブラジルとアルゼンチンは経験豊富な治験責任医師と組み合わせたコスト効率の高いサイトを提供しています。現在は規模が小さいものの、これらの地域は成熟市場が飽和するにつれて将来の登録緩和を提供します。

競合環境

腫瘍学契約研究機関(CRO)産業は中程度の集中度を示しており、IQVIA、Labcorp Drug Development、Parexel、ICON、およびCharles River Laboratoriesが2025年の腫瘍学特化収益の相当なシェアを合計で獲得しました。これらの多国籍企業は、グローバルリーチ、多フェーズにわたるサービスの幅広さ、および大規模なデジタル投資を活用して、大型の戦略的アウトソーシングパートナーシップを獲得しています。Medpace、Syneos Health、Novotechなどの中堅専門企業は、治療領域に特化したチームを擁し、より迅速なスタートアップを約束し、柔軟なプロジェクト価格を提供することでシェアを構築しています。Precision for Medicine、BioAgilytix、Jubilant Biosysなどのニッチプレーヤーは、バイオマーカー、免疫原性アッセイ、または医薬品化学において深い専門知識を提供し、大手スポンサーの能力ギャップを埋めています。

CDMOサービスとの統合が新たな競争の場を定義しています。Pfizer CentreOne、Samsung Biologics、およびLonzaは製造能力と臨床業務を連携させ、クライアントに毒性試験から商業供給までの単一経路を提供し、タイムラインを圧縮して純粋なCROに同様のアライアンスを検討させています。テクノロジーも差別化要因です。IQVIAはサイト選定、リスクベースモニタリング、および予測登録のためにAIを統合し、ICONのTrialMatchAIは適格性チェックを自動化しています。ParexelによるTriomicsの買収は機械学習による用量最適化をそのツールボックスに追加しました。規模を欠く小規模企業はサードパーティのソフトウェアベンダーと提携して競争力を維持していますが、その依存関係がマージンを侵食する可能性があります。

規制コンプライアンスが競争分野を支えています。スポンサーはISO 9001品質管理、ISO 27001データセキュリティ、および実証済みの査察対応を要求するようになっています。堅牢なシステムを持つベンダーは優先プロバイダーステータスを獲得し、査察に失敗したベンダーは将来の入札から除外されるリスクがあります。市場ダイナミクスの組み合わせは健全な競争を維持していますが、単一のプレーヤーがイノベーションを阻害するほど支配的ではなく、腫瘍学契約研究機関(CRO)市場内で参入障壁を中程度に保ち、技術的差別化を常に変動させています。

腫瘍学契約研究機関(CRO)産業リーダー

IQVIA

Labcorp Drug Development

Parexel

ICON

Charles River Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:IQVIAはアジア太平洋腫瘍学ネットワークの2億米ドルの拡張を発表し、多国間試験を支援するために150の治験責任医師サイトとシンガポール地域ハブを追加しました。

- 2026年1月:Worldwide Clinical TrialsはCatalyst Clinical Researchの買収に合意し、腫瘍学のフットプリントと統合サービスモデルを拡大しました。

- 2026年1月:Avance ClinicalはLumaBridgeを買収し、グローバル腫瘍学能力を強化しました。

グローバル腫瘍学契約研究機関(CRO)市場レポートの範囲

レポートの範囲によると、腫瘍学契約研究機関(CRO)とは、製薬・バイオテクノロジー企業と提携してがん治療薬の複雑な開発を管理する専門サービスプロバイダーです。これらの組織は、前臨床研究および早期フェーズの用量探索研究から大規模なフェーズIII試験および市販後安全性モニタリングまで、医薬品開発ライフサイクル全体にわたるエンドツーエンドのサポートを提供します。

腫瘍学契約研究機関(CRO)市場は、臨床フェーズ、サービスタイプ、エンドユーザー、適応症、および地域によってセグメント化されています。臨床フェーズ別では、前臨床、フェーズI、フェーズII、フェーズIII、およびフェーズIVにセグメント化されています。サービスタイプ別では、探索・トランスレーショナルリサーチサービス、前臨床サービス、臨床サービス、中央検査室・バイオマーカーサービス、リアルワールドエビデンス・後期フェーズ、およびその他にセグメント化されています。適応症別では、固形腫瘍、血液悪性腫瘍、希少・小児がんに分類されています。エンドユーザー別では、製薬・バイオ医薬品企業、学術・研究機関、およびその他が含まれます。地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV |

| 探索・トランスレーショナルリサーチサービス |

| 前臨床サービス |

| 臨床サービス |

| 中央検査室・バイオマーカーサービス |

| リアルワールドエビデンス・後期フェーズ |

| その他 |

| 固形腫瘍 |

| 血液悪性腫瘍 |

| 希少・小児がん |

| 製薬・バイオ医薬品企業 |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 臨床フェーズ別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| サービスタイプ別 | 探索・トランスレーショナルリサーチサービス | |

| 前臨床サービス | ||

| 臨床サービス | ||

| 中央検査室・バイオマーカーサービス | ||

| リアルワールドエビデンス・後期フェーズ | ||

| その他 | ||

| 適応症別 | 固形腫瘍 | |

| 血液悪性腫瘍 | ||

| 希少・小児がん | ||

| エンドユーザー別 | 製薬・バイオ医薬品企業 | |

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年における腫瘍学契約研究機関(CRO)市場の予測値はいくらですか?

市場は2031年までに351億3,000万米ドルに達し、7.36%のCAGRで拡大すると予測されています。

2031年までに最も速く成長する臨床フェーズはどれですか?

フェーズI研究は、精密腫瘍学資産が初回ヒト投与試験に入るにつれて、7.89%のCAGRで最も高い成長を記録する見込みです。

アジア太平洋が他の地域よりも速く成長している理由は何ですか?

中国とインドは拡大する治験責任医師ネットワーク、低い患者一人当たりのコスト、および合理化された規制経路を提供し、地域の8%のCAGRを支えています。

統合CRO-CDMOプラットフォームはスポンサーのアウトソーシングをどのように変えていますか?

探索、臨床開発、および製造を一つの屋根の下に統合することで、統合プラットフォームは引き継ぎリスクを削減しタイムラインを圧縮し、特に小規模バイオテック企業にとって価値があります。

最終更新日: