OLED市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

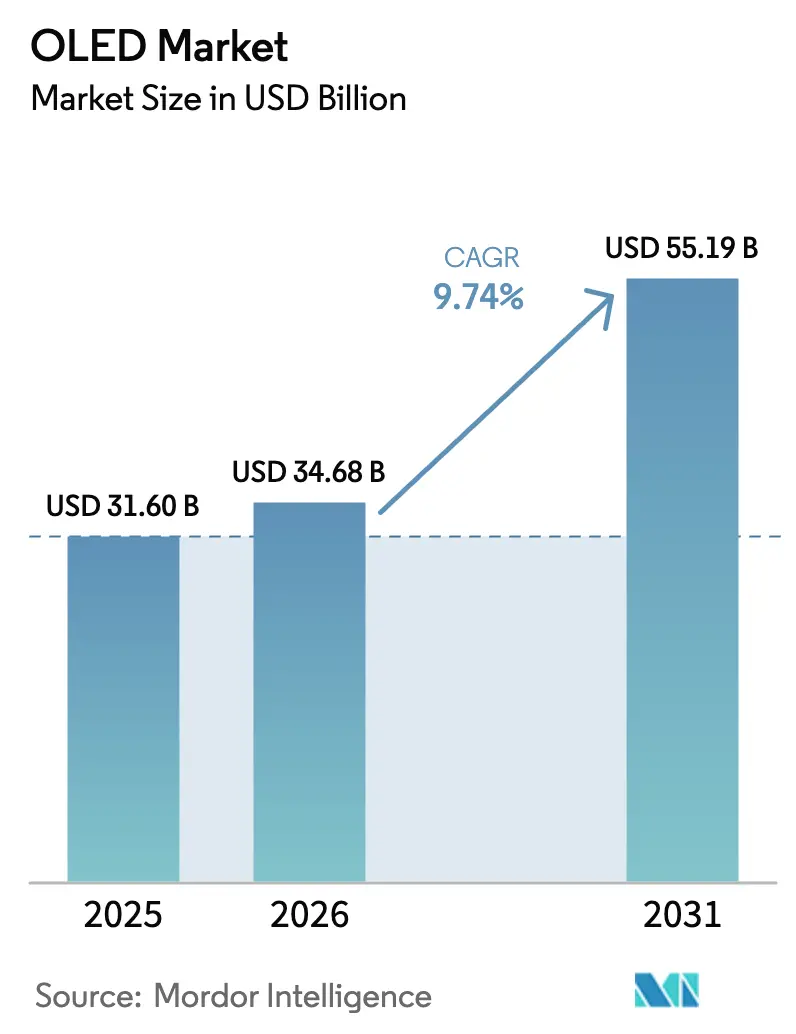

| 市場規模 (2026) | 34.68 十億米ドル |

| 市場規模 (2031) | 55.19 十億米ドル |

| 成長率 (2026 - 2031) | 9.74% CAGR |

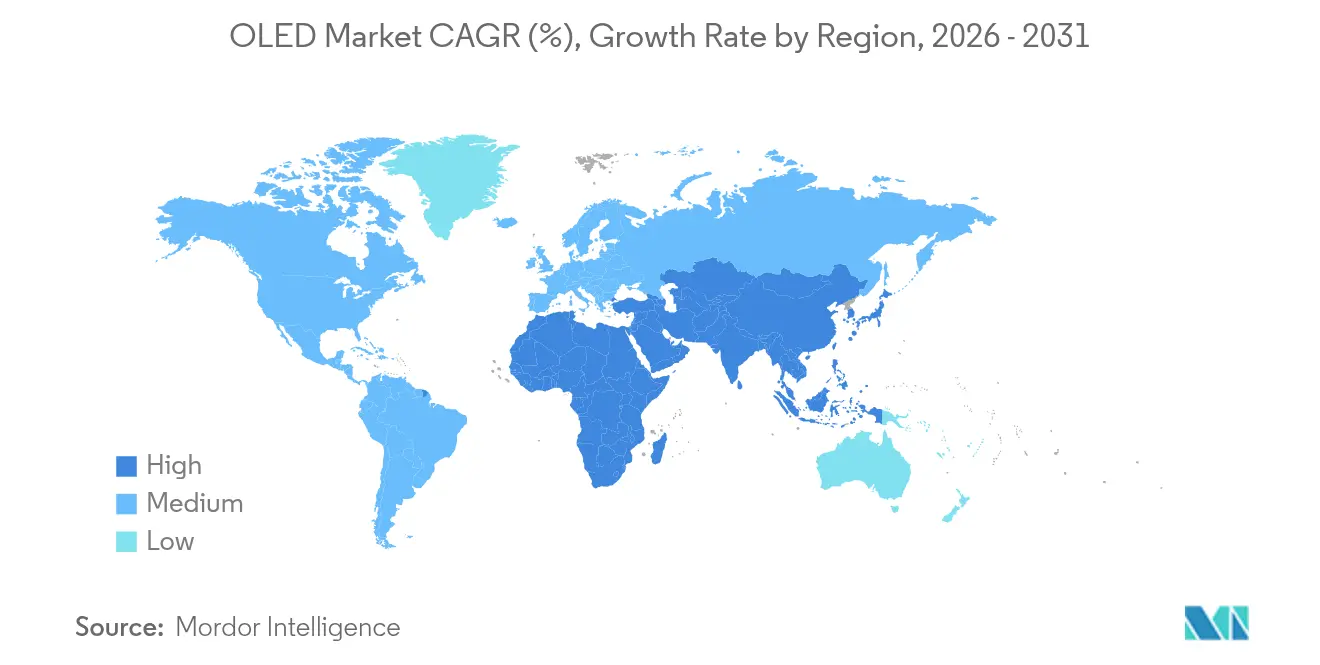

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

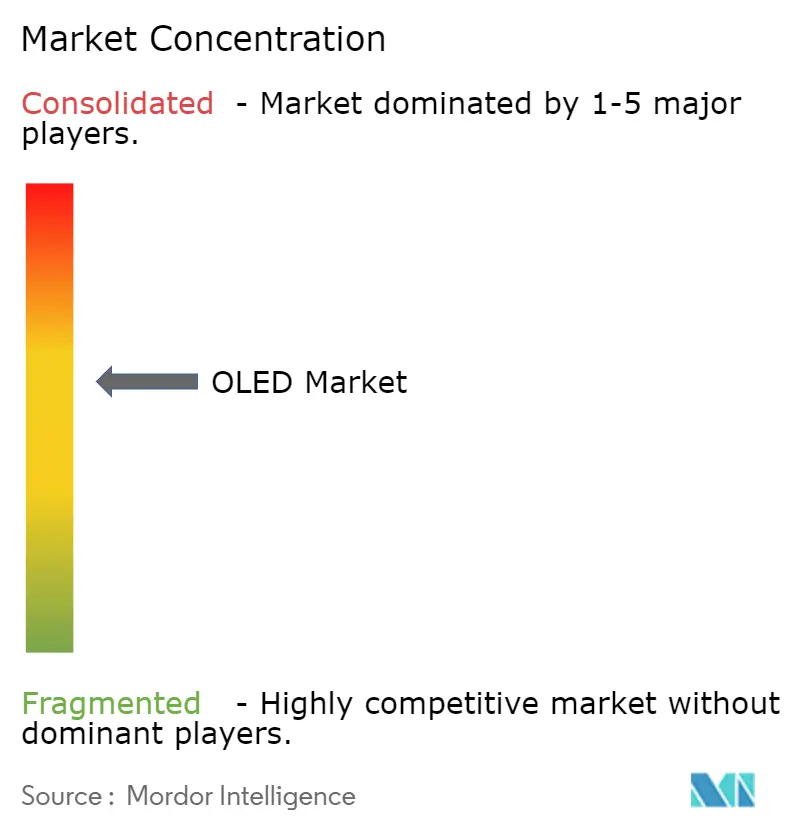

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるOLED市場分析

2026年のOLED市場規模はUSD 346.8億ドルと推定され、2025年の USD 316.0億ドルから成長し、2031年にはUSD 551.9億ドルに達する見通しで、2026年から2031年にかけて年平均成長率9.74%で成長します。商業化はプレミアムスマートフォンを超え、テレビ、車載コックピット、新興の固体照明へと拡大しており、製造コストの低下、材料革新の継続、パネルの消費電力を15%削減する青色りん光エミッターの登場によって推進されています。アジア太平洋地域、特に中国における生産能力の拡大はコスト構造を再定義し続けており、装置サプライヤーがアパーチャ比を2倍に高めながらエネルギー消費を30%削減するマスクフリー成膜システムを発表することを促しています。折りたたみデバイス、大型テレビ、デジタル化された車両インテリアには大きな成長余地が残っており、一方でマイクロLEDおよびミニLED技術が高輝度屋外および大型フォーマットディスプレイにおける競争を激化させています。

主要レポートのポイント

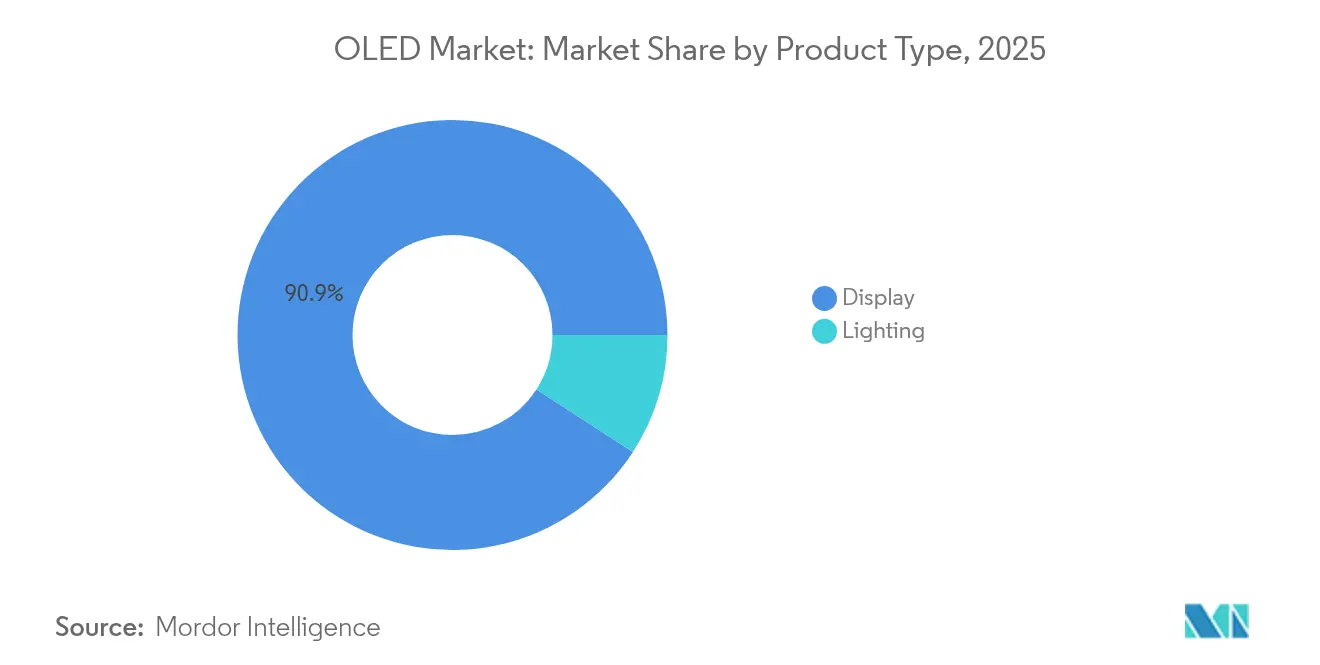

- 製品タイプ別では、ディスプレイ用途が2025年に売上の90.85%を占め、照明は2031年に向けて年平均成長率12.28%で拡大する見込みです。

- 技術別では、AMOLEDパネルが2025年のOLED市場シェアの95.55%を占め、PMOLEDは2031年にかけて最高の年平均成長率10.08%を記録すると予測されます。

- フォームファクター別では、フレキシブルパネルが2025年に66.95%のシェアを占め、透明パネルが最速の年平均成長率13.40%を達成する見込みです。

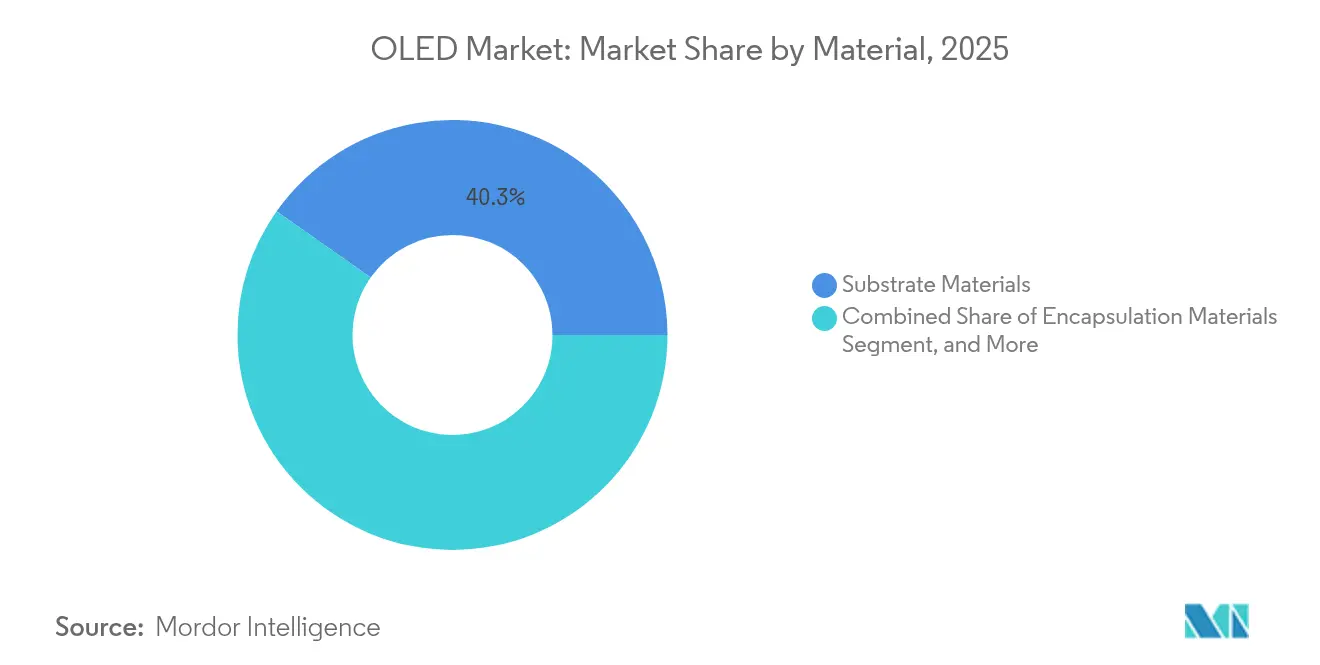

- 材料別では、基板が2025年に売上の40.25%を占め、エミッターおよび導電性材料は年平均成長率11.39%が見込まれます。

- 用途別では、モバイルおよびタブレットが2025年のOLED市場規模の52.85%をリードし、車載ディスプレイは年平均成長率15.58%で成長すると予測されます。

- 地域別では、アジア太平洋地域が2025年に売上の44.05%を占め、中東・アフリカ地域は年平均成長率11.62%が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルOLED市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 折りたたみスマートフォンの普及拡大によるフレキシブルAMOLED需要の急増 | +2.1% | アジア太平洋地域が中心、北米への波及 | 中期(2〜4年) |

| 大型パネルのコスト低下によるOLEDテレビの急速な普及 | +1.8% | 北米・EUに集中したグローバル | 短期(2年以内) |

| 車載コックピットのデジタル化による曲面OLEDディスプレイ需要の加速 | +1.4% | 北米・EU、アジア太平洋地域で新興 | 長期(4年以上) |

| 欧州およびアジアにおけるエネルギー効率の高い固体照明に対する政府インセンティブ | +0.9% | 欧州・アジア太平洋地域 | 中期(2〜4年) |

| ハイブリッドQD-OLED技術によるハイエンドモニターでのプレミアム色域の実現 | +0.7% | 北米・EUプレミアム市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

折りたたみスマートフォンの普及拡大によるフレキシブルAMOLED需要の急増

折りたたみスマートフォンはOLED基板に課される機械的要件を高め、業界の焦点をリジッドガラスから剥離なしに180度の曲げに耐える耐久性ポリイミドフィルムへとシフトさせました。中国メーカーは韓国の先行企業との技術格差を縮め、OLED市場に大量生産能力を投入し続けており、価格競争と新たな設計の可能性を促進しています。折りたたみ製品の反復的な改良から得られる継続的な学習は、2年以内に商業化が期待されるロール式スマートフォンおよびタブレットの基盤を築いています。この移行の成功は、量産価格に対する信頼性への期待を強化しながら歩留まり損失を吸収するスケーリング戦略にかかっています。消費者の親しみが増すにつれ、フレキシブルアーキテクチャは非平面サーフェスが支配する車載インフォテインメントや建築統合における需要を生み出すと期待されています。

大型パネルのコスト低下によるOLEDテレビの急速な普及

OLEDテレビの出荷台数は2024年第4四半期に200万台を超え、北米および西欧における需要急増に牽引された年率12.6%の成長を反映しています。レガシーLCDラインの廃止に伴い生産能力の制約が依然として顕在化していましたが、積極的なコスト学習曲線により77インチOLEDと同サイズのミニLED LCD製品との価格差が縮小しました。LG Displayのホワイトオレド供給をSamsung Electronicsへ行う戦略的調達契約は、ミニLEDの侵食からOLEDのプレミアム層を守るためにスケールが不可欠であるという認識を示しています。青色りん光材料とタンデムスタックアーキテクチャの進歩により、顕著に低い消費電力でピーク輝度1,500ニット以上のパネルが実現可能になりました。次の成長の波は、小売価格USD 1,000以下に設定された42〜55インチのメインストリームモデルの拡大に依存します。

車載コックピットのデジタル化による曲面OLEDディスプレイ需要の加速

アウディのA5デジタルステージは、曲面45インチOLEDパノラマがドライバーと乗客の両方の視野角とコックピットの人間工学をいかに改善するかを示しました。プレミアムブランドは、複雑なプラスチック加工に頼ることなくインテリアを差別化するために、OLEDインストルメント、テールライト、アンビエントパネルを採用しています。優れた黒レベルと発光の柔軟性により、デザイナーはダッシュボードの輪郭に沿った単一の接合ラミネートにクラスター、インフォテインメント、HVAC制御を統合できます。レベル3自動運転が普及するにつれ、車両あたりのディスプレイ表面積は2倍になると予測され、OLEDの薄型プロファイルと低反射率の優位性への関心が高まっています。それでも、自動車認定は厳格な寿命および温度要件を課しており、サプライヤーは10年間の信頼性目標を達成するためにタンデムスタックと新しい封止化学に向けて取り組んでいます。

欧州およびアジアにおけるエネルギー効率の高い固体照明に対する政府インセンティブ

EUの2024/1781エコデザイン規制はデジタル製品パスポートを導入し、エネルギー効率の高い照明を優遇する調達規則を強化し、OLEDルミネアの需要成長を後押ししました。[1]欧州議会、「EU規則2024/1781」、eur-lex.europa.eu 2055年までに照明エネルギーを4京BTU削減することを目標とする米国エネルギー省の並行基準は、グローバルな政策の追い風をさらに増幅させています。[2]連邦官報、「一般サービスランプのエネルギー保全基準」、federalregister.gov LEDは依然として安価ですが、OLEDの平面グレアフリー発光はプレミアムオフィス、ホスピタリティ、車載アンビエント用途で支持を得ています。日本および韓国の的を絞った補助金は、ロールツーロールOLED照明ファブの設備投資を相殺し、10年代後半にかけてLEDとのコスト収束を加速させています。ペロブスカイトLEDが成熟するにつれ、既存のOLEDベンダーは政策主導の優位性を維持するために量産規模の拡大と光取り出しの改善を迫られています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Gen-8.5基板における歩留まり課題による大型パネル供給の制限 | -1.2% | アジア太平洋地域の製造拠点に集中したグローバル | 短期(2年以内) |

| りん光エミッターを巡る特許の藪によるロイヤルティ負担の増大 | -0.8% | 全主要メーカーに影響するグローバル | 中期(2〜4年) |

| マイクロLEDの成熟による屋外サイネージにおけるOLEDの競争力への脅威 | -0.6% | 北米・EU商業市場に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Gen-8.5基板における歩留まり課題による大型パネル供給の制限

Gen-6からGen-8.5マザーガラスサイズへのスケーリングは指数関数的な欠陥伝播をもたらし、歩留まりを低下させ、平方メートルあたりのコストを上昇させます。Applied MaterialsのMAX-OLEDなどのマスクフリー成膜プラットフォームはピクセル単位のパターニングを可能にし、大型基板においてアパーチャ比を2倍、輝度を3倍に高め、寿命を5倍に延ばす可能性があります。[3]Applied Materials、「マスクレスOLED生産技術」、oled-info.com パイロットラインは2025年初頭の商業サンプリングを目標としていますが、資本集約度とプロセスへの不慣れが採用リスクをもたらしています。Japan DisplayのeLeapフォトリソグラフィアプローチは試験運転で60%以上の歩留まりを報告しており、大型面積効率への代替経路を示しています。[4]FlatpanelsHD、「新タイプのOLEDが量産へ」、flatpanelshd.com 現時点では、パネルメーカーはスループット、材料利用率、欠陥管理のトレードオフに苦慮しており、テレビおよびサイネージにおけるミニLEDの侵食に対抗できる生産能力の拡大が遅れています。

りん光エミッターを巡る特許の藪によるロイヤルティ負担の増大

Universal Display Corporationは赤色、緑色、および今後の青色りん光ドーパントをカバーする広範な特許を保有しており、OLED市場全体の部品表コストを引き上げるライセンス料を徴収しています。2025年第1四半期に同社はUSD 1億6,630万ドルの売上と41.9%の営業利益率を計上し、そのロイヤルティレバレッジを示しました。青色PHOLEDの寿命安定化の遅れにより量産ローンチは2025年下半期に延期され、パネルメーカーは蛍光とりん光の青色ピクセルを混合したハイブリッドスタックを維持せざるを得なくなっています。日本および韓国からの競合エミッターはクロスライセンス制約の対象となっており、ポートフォリオが10年代後半に失効し始めても、UDCの地位を維持しています。持続的なロイヤルティオーバーヘッドは、パネルメーカーが量産市場セグメントでミニLEDを下回る価格設定に必要な価格余地を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ディスプレイの優位性が市場の進化を牽引

ディスプレイモジュールは2025年のOLED市場売上の90.85%を占め、スマートフォンの2桁台の普及率とテレビの採用増加によって強固な地位を維持しています。照明のOLED市場規模は依然として小規模ながら、年平均成長率12.28%の予測で加速しており、超薄型フォームファクターとグレアフリーサーフェスがプレミアムワークスペースおよび車載アンビエントシステムで受け入れられています。OLED市場は、共通TFTバックプレーンの再利用、カラーフィルター用インクジェット印刷、共有ドライバーICプラットフォームなど、小型および大型ディスプレイ全体の学習曲線を圧縮する反復的なコスト削減イニシアチブから恩恵を受けています。ドイツのOLEDWorksと日本のコニカミノルタが主導する照明メーカーは、点グレアのないことが高い支払い意欲を生むプレミアムホスピタリティルミネアへのニッチ展開を継続しています。EUエコデザイン規則への準拠は、エネルギーとリサイクル可能性の両指標を満たすOLEDパネルに追加の勢いをもたらし、主流のLEDストリップとの差を縮めています。

OLED市場は今や、照明サプライヤーが建築用ダウンライト以外の量産を求め、車両テールランプ、商業航空機キャビン、さらには発光ロイヤルティカードをターゲットとする変曲点に近づいています。LEDの既存企業がUSD 2/キロルーメン以下で積極的に価格設定する一方、タンデムスタックOLED光源は40%の消費電力削減と100 lm/Wの効率マイルストーンを達成しており、10年代後半にコストパリティが実現可能であることを示唆しています。ディスプレイベンダーは、閑散期サイクル中にGen-6モバイルラインを照明パイロット運転に活用するシナジーを模索し、減価償却を分散させ次世代ロールツーロール封止フォイルを検証しています。ディスプレイと照明の垣根を越えた融合が成功すれば、2030年までに照明のOLED市場全体シェアを現在の一桁台以上に引き上げ、パネルメーカーの長期的な多角化を支えることができます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:AMOLEDの優位性が新たな課題に直面

アクティブマトリクスOLEDパネルは2025年の出荷台数の95.55%を占め、120Hzおよび可変リフレッシュレートのゲーミングワークロードをサポートする薄膜トランジスタによって支えられています。OLED市場はAMOLEDのロードマップ(タンデムスタック、LTPOバックプレーン、ハイブリッド量子ドットカラー変換)を、Samsung、Apple、Xiaomiのフラッグシップ全体にわたる持続的な採用率で報いてきました。パッシブマトリクスOLEDはシンプルなウェアラブル、産業用ゲージ、スマートカードにおいて関連性を維持しており、フォトリソグラフィ工程を省略するコスト効率の高いインクジェットフロントプレーンによって予測年平均成長率10.08%が推進されています。PMOLEDのOLED市場規模は小さいながらも、ディスプレイ内アンテナコンセプトと決済トークンの普及に伴い戦略的に重要です。

しかし、AMOLEDのリーダーシップは、より高いアパーチャと色域を約束するマスクフリーフォトリソグラフィ、eLeapピクセル分割、レーザー誘起量子ドットパターニングによって試されています。パネルメーカーは、新プロセスの利点と、現行スタック向けに最適化されたドライバーIC、リジッドメタルマスクサプライヤー、フォトレジストを含む定着したLTPOサプライチェーンのエコシステムとのバランスを取る必要があります。2025年後半の量産ローンチが予定されている青色りん光の採用は、バッテリー制約のある折りたたみデバイスとVRヘッドセットに不可欠な15%のエネルギー優位性をAMOLEDに与えます。それでも、ミニLED LCDはより低いフリッカーで2倍のピーク輝度を示しており、AMOLEDは残像リスクを軽減しながら2,000ニット以上を達成するよう圧力を受けています。OLED市場がこれらの課題をいかに効果的に内部化するかが、AMOLEDが次の10年にわたって準独占的地位を維持できるかどうかを左右します。

フォームファクター別:フレキシブルの革新が用途を再形成

フレキシブルパネルは2025年に売上の66.95%を占め、モバイルOEMが折りたたみ、曲面、エッジツーエッジデザインに置く戦略的重要性を示しています。CES 2025でプレビューされた三つ折りタブレットのコンセプトは、パネルの曲げ半径が2mm以下になるとOLED市場がデバイスカテゴリーをいかに継続的に再考するかを示しています。予測期間中に年平均成長率13.40%で成長すると予測される透明OLEDは、ヘッドアップ車載ウィンドスクリーン、博物館のショーケース、小売用冷凍庫ドアなど、視覚的な遮りなく情報オーバーレイを再構想するすべての用途で新たなユースケースを開きます。リジッドパネルは42〜97インチのテレビにおいて関連性を維持しており、絶対的な平坦性が光取り出しと機械的サポートを改善します。フレキシブルガラスに対するコスト優位性も中級モニターのマージンを維持しています。

OLED市場では、封止材料が多層無機スタックから単層ハイブリッドコーティングへとシフトし、200,000サイクル以上のフレックス寿命を維持しながらモジュール厚を削減しています。ロール式プロトタイプはこれらの進歩を活用していますが、主流の価格帯に参入する前に電動格納の複雑さとフロントサーフェスの傷つきやすさを克服する必要があります。逆に、透明用途は周囲光のコントラスト損失(特に直射日光下)と戦っており、ナノルーバーフィルムとアクティブ調光層への関心を高めています。70%の透過率と4,000ニットのピーク輝度を謳う透明マイクロLEDのデモンストレーションから競争圧力が迫っており、透明構成でGen-8.5ガラスとポリイミドを拡大するOLEDステークホルダーの能力が市場シェアの維持を左右します。

材料別:基板エンジニアリングが革新を牽引

基板材料は2025年の総支出の40.25%を占めました。これはポリイミドフィルム、超薄型ガラス、エッジシール構造が機械的耐久性と歩留まりを左右するためです。OLED市場はこれらの基板を高バリアフィルムおよびレーザーパターニングされた金属トレースと統合し、フレックス寿命と熱安定性を保護しています。エミッターおよび導電性材料は年平均成長率11.39%で成長をリードしており、青色りん光化学と量子ドット注入カラー変換によって推進され、色域を広げ電流効率を35 cd/Aを超えるレベルに引き上げています。OLED市場の参加者は、曲げ可能なサーフェスで1Ω/Sq.以下のシート抵抗を約束する伸縮性銀ナノワイヤー電極とグラフェン複合材料にも投資しています。

フロントプレーン化学の外では、バックプレーン材料が高移動度と省電力を組み合わせた酸化物半導体および低温ポリシリコン(LTPS-酸化物ハイブリッド)へと移行しています。Applied Materialsのマスクフリーツールセットはより広い発光面積を可能にし、有機材料の廃棄物を最大50%削減します。これにより下流への波及効果が生まれ、酸化インジウムスズの需要を減らし、希少金属のボラティリティリスクを抑制します。出光興産やメルクなどの材料サプライヤーが熱活性化遅延蛍光ホストのR&Dを強化する一方、封止イノベーターは繰り返しのねじれ中のシール完全性を維持するための原子層堆積に注力しています。基板歩留まりが向上しても、これらの材料の戦略的調達はコストベースラインを定義し続け、OLED市場全体の競争力を形成します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:モバイルのリーダーシップが車載の台頭に直面

スマートフォンとタブレットは2025年売上の52.85%を占め、OLED市場がフラッグシップハンドセットディスプレイのベンチマークとして誕生した証です。Appleが2025年のiPhone SEラインを6.1インチOLEDに移行する決定は、LCDバックプレーンからの不可逆的な転換を確認し、AMOLEDを大規模展開のデファクトスタンダードとしてさらに定着させました。しかし、車載クラスターとインフォテインメントモジュールは年平均成長率15.58%に向かっており、ピラーツーピラーの一体型スクリーンとアンビエント照明シグネチャーを求めるプレミアムOEMによって牽引されています。2025年の車載向けOLED市場規模は小規模でしたが、電気自動車が物理ボタンを置き換えるためにより大きなタッチスクリーンサーフェスを統合するにつれ、大幅に拡大すると予測されています。

テレビは二正面の競争に直面しています。ミニLEDは高輝度でインチあたりのコストが安く、マイクロLEDプロトタイプは商業サイネージで比類のない長寿命を約束しています。モニターとノートブックの採用は変曲点にあり、輝度を3倍にしながら消費電力を40%削減するタンデムスタックパネルによって推進されており、これはプロフェッショナルクリエイターと高リフレッシュレートゲーマーにとって重要な属性です。OLED市場のもう一つの牙城であるウェアラブルは、可変リフレッシュレートとLTPOバックプレーンを活用してバッテリー寿命を延ばしており、フレキシブルフォームファクターは近い将来、継続的なバイオメトリックセンサーカバレッジのために手首を360°包む可能性があります。用途の多様性が増すにつれ、パネルメーカーは各垂直市場に固有の歩留まり最適化、色均一性、寿命のトレードオフに取り組む必要があります。

地域分析

アジア太平洋地域は2025年売上の44.05%を占め、有機材料メーカーから中国および韓国に集中するGen-6およびGen-8.5ファブに至るサプライチェーンの深い統合を反映しています。自治体のインセンティブと長期設備融資により、中国ベンダーは設置済み生産能力でリードを広げており、韓国の同業他社が高輝度プレミアム端での品質リードを維持しています。2025年までに、中国はグローバルなAMOLEDツーリングフットプリントの約4分の3を占めると予測され、OLED市場全体のコスト曲線を圧縮する学習速度を加速させています。日本企業は蒸着マスク、ファインメタルシャドウイング、高純度エミッターの上流に特化し、パネル生産量が減少しても健全な輸出マージンを維持しています。

北米は大規模なファブ拠点を欠くものの、高ASPのテレビとスマートフォンを通じて価値を生み出し、米国におけるOLEDWorks-JDIアライアンスなどの新興製造イニシアチブを擁しています。77〜83インチのOLEDテレビの地域需要は2024年第4四半期に前年比19%急増し、ストリーミングプラットフォームの立ち上げに連動した積極的なプロモーションサイクルに影響を受けました。欧州はエコデザイン義務の下でのエネルギー効率の高い家電への強い買い替え需要と、成熟市場におけるプレミアムな視聴覚体験への嗜好に支えられ、第2位の消費ハブであり続けています。特にドイツの自動車メーカーは、次世代コックピットに曲面クラスターとアンビエント照明を組み込むインテグレーターパートナーシップを通じて、車載OLED開発を触媒しています。

中東・アフリカは小さなベースながら最速の年平均成長率11.62%の見通しを記録しており、可処分所得の上昇と、小売ファサードおよび情報キオスクに透明パネルを統合するスマートシティ投資によって支えられています。インドは国内ディスプレイエコシステムを育成しており、タタエレクトロニクス、Himax、Powerchipの間の協定は6世代AMOLEDパイロットラインの立ち上げを目指しており、輸入依存を減らす政策意図を示しています。このような多様化は地政学的なサプライリスクを軽減し、アフリカおよび東南アジアへの将来の輸出回廊を開く可能性があります。全体として、地域固有の産業政策、労働構造、エネルギーコストは、OLED市場全体の設備投資の分配に影響を与え続けます。

競争環境

OLED市場における競争は、中国のパネルメーカーが国家支援の資金調達を活用して成都、武漢、合肥にわたる複数ライン複合施設を展開し、韓国の先行企業との技術格差を縮めるにつれて激化しています。従来のリーダーであるSamsung DisplayとLG Displayは、高マージンセグメント(タンデムITパネルおよび量子ドット変換モニター)に集中しながら、大型テレビ向けのホワイトOLED生産能力を確保するためのクロスサプライ協定も締結しています。Universal Display Corporationはりん光材料に対する重要な支配力を維持しており、41.9%の営業利益率は広範な特許ポートフォリオから生まれる価格決定力を示しています。Applied Materials、Nikon、Canon Tokkiは重要なイネーブラーとして機能し、リソグラフィ、インクジェット、蒸着ハードウェアの進化を通じてスループットの向上を左右しています。

戦略的な動きとしては、LG Displayが中国のLCDファブを完全に売却して8.6世代ITアモーレッドラインへの資金を投入したこと、Samsung DisplayがQD-OLEDモニター製品の拡充を急いでいること、BOEが国内スマートフォンOEMに供給するフレキシブルGen-6ラインの量産立ち上げを進めていることが挙げられます。マスクフリーフォトリソグラフィなどの装置の進歩は変動コスト構造を低下させ、参入障壁を侵食し、既存企業が青色エミッターの品質、タンデムスタックの寿命、アフターセールス保証の延長によって差別化するよう促しています。マイクロLEDスタートアップからペロブスカイトLED材料ベンチャーに至る新興の破壊者は、ニッチな高輝度重視用途におけるOLEDの優位性に挑戦しており、既存ベンダーが透明、ロール式、伸縮性パネル形態を中心とした協調エコシステムを拡大するよう促しています。

多面的な競争戦略は今や持続可能性目標を中心に展開しています。有機溶剤廃棄物の回収、リサイクルポリイミド基板の組み込み、2035年までのカーボンニュートラルファブの達成などが含まれます。西側の小売業者は上流ベンダーに環境フットプリントの認証を求め、パネルメーカーがクローズドループ材料回収に投資するよう一層促しています。サプライチェーンが多様化しプロセス学習が加速するにつれ、OLED市場はシェアの定期的な変動を見せる可能性がありますが、既存の知的財産の堀と資本集約度は量産を目指す新規参入者にとって依然として手強い障壁です。

OLED業界のリーダー企業

Sony Corporation

Pioneer Corporation

LG Display Co. Ltd.

Samsung Display Co. Ltd.

Universal Display Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:LG Displayはハイブリッドタンデムスタックを使用した青色りん光OLEDパネルの商業検証を達成し、15%の消費電力削減を実現しました。

- 2025年5月:Universal Display Corporationは青色エミッターの進展を背景に、通期売上ガイダンスをUSD 6億4,000万〜7億ドルに引き上げました。

- 2025年4月:Samsung DisplayはQD-OLEDモニターに牽引され、2025年第1四半期売上5兆9,000億韓国ウォンを計上しました。

- 2025年4月:LG DisplayはOLEDが売上の55%に達したことで、2025年第1四半期営業利益335億韓国ウォンを計上し黒字転換しました。

- 2025年3月:タタエレクトロニクスはHimaxおよびPSMCと提携し、インド初のAMOLEDパイロットラインを構築します。

- 2025年2月:OLEDWorksとJapan Displayは米国における先進的なOLED製造の確立に合意しました。

グローバルOLED市場レポートの調査範囲

「OLED」とは有機発光ダイオードを指します。これらのデバイスはLED技術を活用し、発光を担う層として有機物質を組み込んでいます。有機LEDは、優れたコントラスト、広い視野角、真の黒レベルを特徴とする高品質なディスプレイを提供することができます。

本調査は、グローバル市場における様々なプレイヤーによるOLEDディスプレイおよび照明製品の販売を通じて得られる売上を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの調査範囲は、様々な市場セグメントの市場規模と予測を包含します。

OLED市場は、製品タイプ(ディスプレイおよび照明)、技術(パッシブマトリクスOLEDおよびアクティブマトリクスOLED)、タイプ(フレキシブル、リジッド、透明)、用途(モバイル・タブレット、テレビ、車載ディスプレイ、スマートウォッチ・ウェアラブル、デジタルサイネージ・大型フォーマットディスプレイ、PCモニターおよびノートパソコン、その他の用途)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記セグメントについて金額(USD)ベースで提供されます。

| ディスプレイ |

| 照明 |

| パッシブマトリクスOLED(PMOLED) |

| アクティブマトリクスOLED(AMOLED) |

| フレキシブル |

| リジッド |

| 透明 |

| 基板材料 |

| 封止材料 |

| エミッターおよび導電性材料 |

| バックプレーンおよびその他の材料 |

| モバイルおよびタブレット |

| テレビ |

| 車載ディスプレイ |

| スマートウォッチおよびウェアラブル |

| デジタルサイネージおよび大型フォーマットディスプレイ |

| PCモニターおよびノートパソコン |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 製品タイプ別 | ディスプレイ | ||

| 照明 | |||

| 技術別 | パッシブマトリクスOLED(PMOLED) | ||

| アクティブマトリクスOLED(AMOLED) | |||

| フォームファクタータイプ別 | フレキシブル | ||

| リジッド | |||

| 透明 | |||

| 材料別 | 基板材料 | ||

| 封止材料 | |||

| エミッターおよび導電性材料 | |||

| バックプレーンおよびその他の材料 | |||

| 用途別 | モバイルおよびタブレット | ||

| テレビ | |||

| 車載ディスプレイ | |||

| スマートウォッチおよびウェアラブル | |||

| デジタルサイネージおよび大型フォーマットディスプレイ | |||

| PCモニターおよびノートパソコン | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

OLED市場の現在の価値はいくらですか?

OLED市場は2026年にUSD 346.8億ドルと評価されており、年平均成長率9.74%で2031年までにUSD 551.9億ドルに達すると予測されています。

最も急速に拡大している用途分野はどこですか?

車載ディスプレイは最も急成長している用途セグメントであり、電気自動車および自動運転車がより大きな曲面スクリーンを必要とするにつれ、年平均成長率15.58%で成長すると予測されています。

青色りん光材料はなぜ重要ですか?

青色りん光エミッターは消費電力を約15%削減し、より高い輝度を実現することで、モバイル機器のバッテリー寿命を延ばし、テレビのエネルギーコストを削減します。

フレキシブルOLEDパネルと透明OLEDパネルはどのように異なりますか?

フレキシブルパネルはポリイミド基板を使用して折りたたみと曲げを可能にし、透明パネルは光を透過させることでヘッドアップディスプレイやシースルー小売スクリーンをサポートします。

アジア太平洋地域以外で最も高い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカ地域は年平均成長率11.62%で最も高い相対的成長見通しを示しており、次いでプレミアムテレビおよび車載需要に牽引された北米が続きます。

OLEDはミニLEDおよびマイクロLEDとどのように競合しますか?

OLEDの自発光ピクセルは完全な黒とフレキシビリティを実現しますが、ミニLEDはより低コストで高いピーク輝度を提供し、マイクロLEDは屋外用途での長寿命・高輝度を目指しています。青色エミッターとタンデムスタックの継続的な改善により、OLEDはプレミアムの優位性を維持しています。

最終更新日: