LNGストレージタンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 17.78 十億米ドル |

| 市場規模 (2031) | 26.27 十億米ドル |

| 成長率 (2026 - 2031) | 8.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLNGストレージタンク市場分析

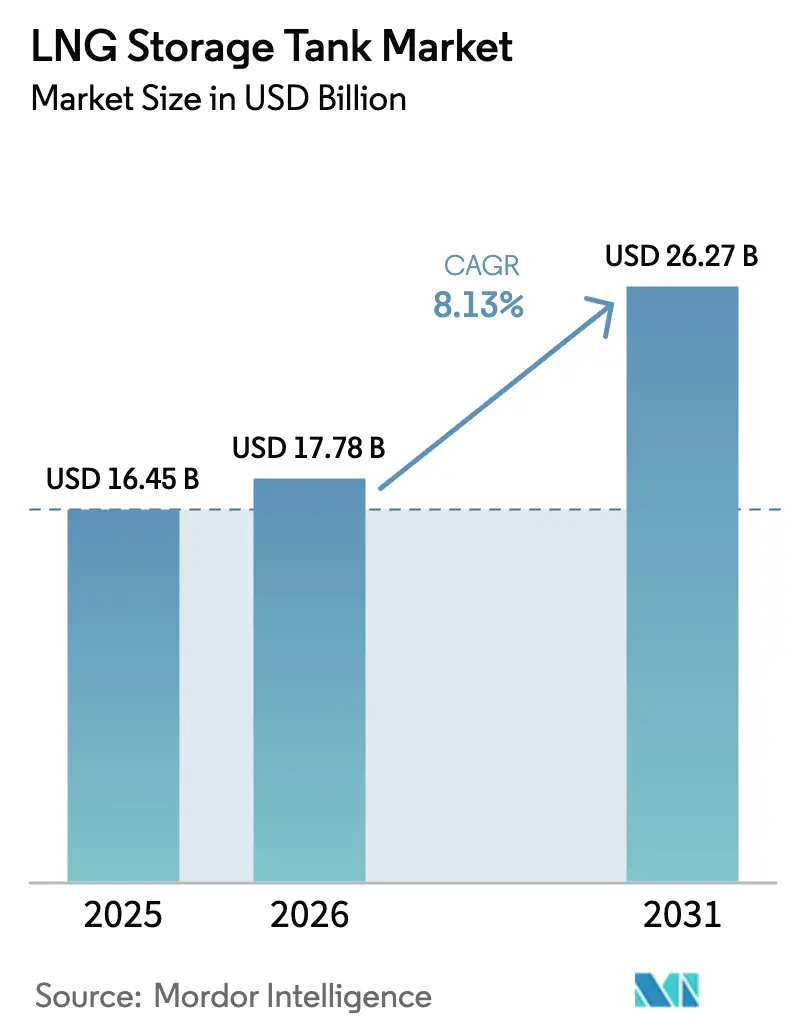

LNG貯蔵タンク市場規模は2025年に164.5億米ドルと評価され、2026年の177.8億米ドルから2031年には262.7億米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は8.13%です。

LNG貿易量の増加、LNG燃料船の受容拡大、およびアジア太平洋地域における供給安全保障への注力が、新規タンクファームおよび浮体システムへの継続的な資本投下を後押ししています。船舶向け硫黄排出規制の強化、浮体式貯蔵・再ガス化ユニット(FSRU)の急速な普及、および9%ニッケル溶接における自動化の進展が、プロジェクトスケジュールを短縮するとともにライフタイムリスクを低減しています。特にメンブレン設計におけるモジュール式プレファブリケーションは、遠隔地プロジェクトサイトや中規模ハブの展開を可能にしています。鉄鋼およびニッケルコストの変動、ならびに長期化する沿岸許認可手続きが主要な逆風となっていますが、移行燃料としてのガスを支持する長期的な政策に支えられ、LNG貯蔵タンク市場は堅調な軌道を維持しています。

主要レポートのポイント

- 格納タイプ別では、完全格納型が2025年のLNG貯蔵タンク市場において41.75%のシェアで首位を占めており、メンブレンタンクは2031年にかけて年平均成長率11.02%で拡大する見通しです。

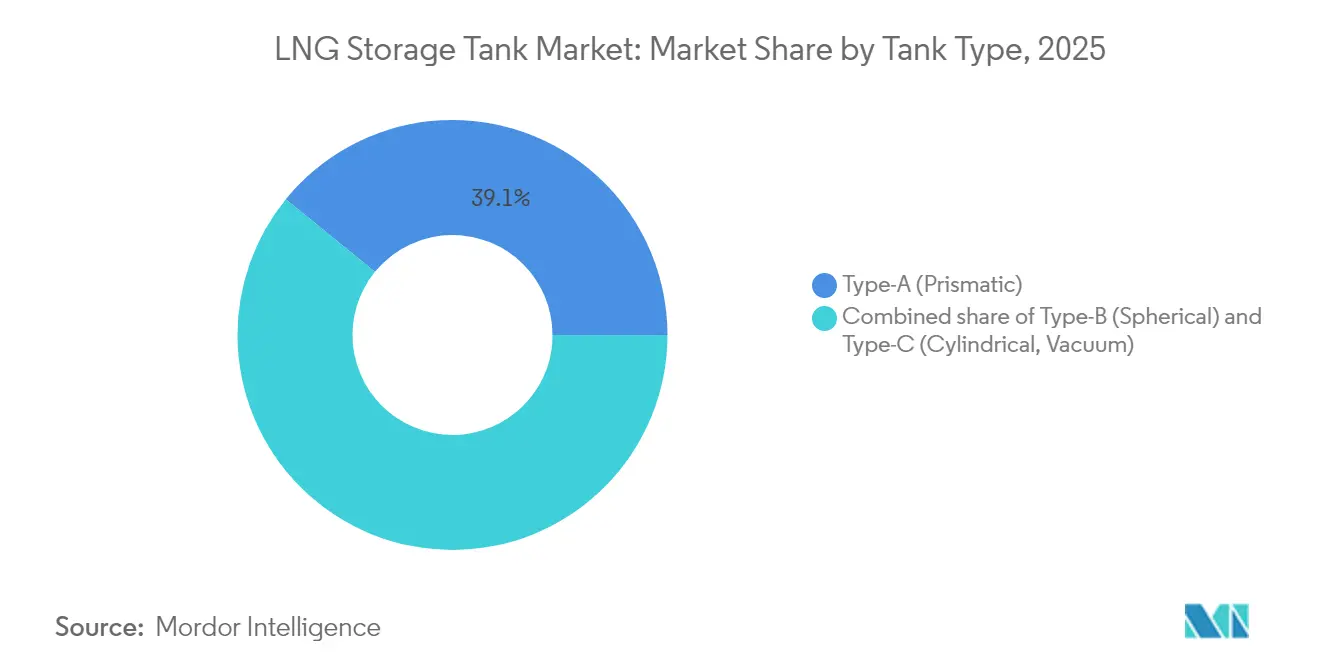

- タンク形状別では、タイプA角柱型設計が2025年のLNG貯蔵タンク市場規模の39.12%のシェアを占め、タイプC円筒型タンクが年平均成長率10.05%と最も高い予測成長率を記録しました。

- 材料別では、9%ニッケル鋼が2025年の収益の51.82%を占め、アルミニウム合金は2031年にかけて年平均成長率10.92%で成長する予測です。

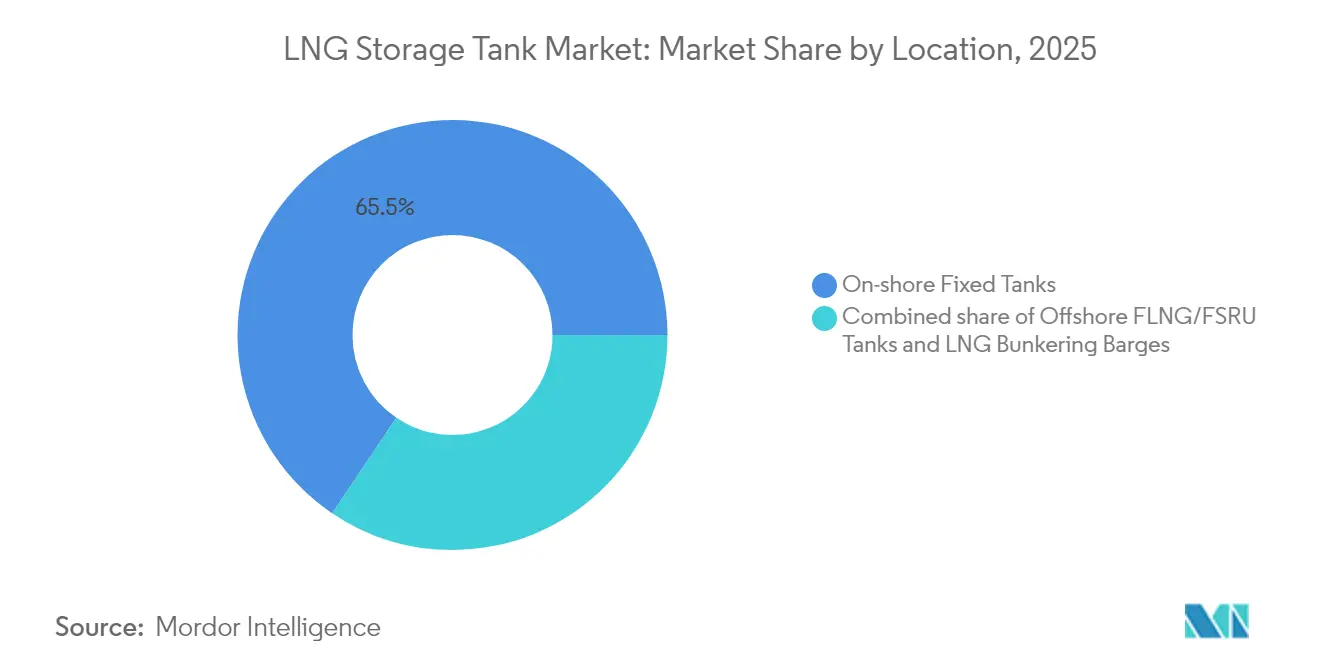

- 設置場所別では、陸上固定タンクが2025年に65.54%のシェアで首位を占め、洋上FLNG/FSRUユニットは年平均成長率13.18%で拡大する見込みです。

- 用途別では、輸入・再ガス化ターミナルが2025年のLNG貯蔵タンク市場規模の42.60%のシェアを保持しており、船舶バンカリング施設は年平均成長率10.88%で拡大しています。

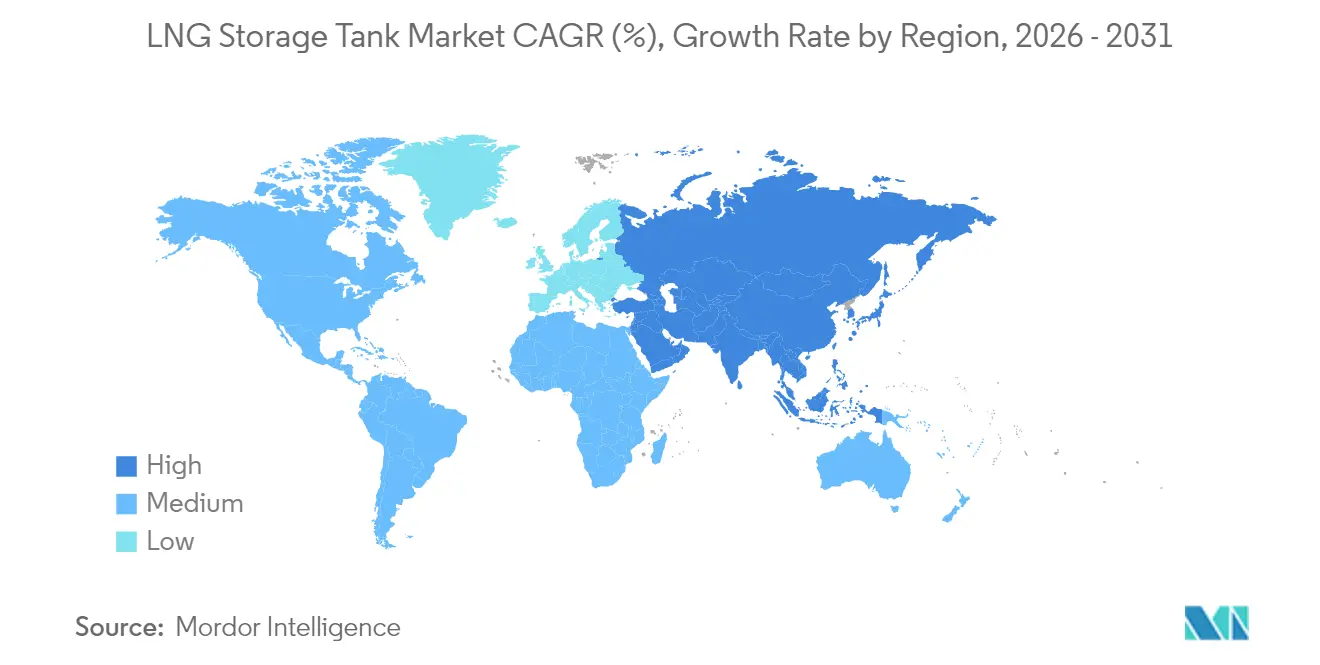

- 地域別では、アジア太平洋地域が2025年の収益の44.10%を占め、年平均成長率8.94%と最も速い地域成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルLNG貯蔵タンク市場動向とインサイト

ドライバー影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 海上脱炭素化に向けたLNGバンカリングインフラの拡大 | 1.2% | シンガポール、ロッテルダム、ジブラルタルでの先行利益を含むグローバル | 中期 (2〜4年) |

| 浮体式LNG輸入ターミナル(FSRU)の増加 | 1.8% | APAC中心、欧州および中南米への波及 | 短期 (2年以内) |

| アジアのガス需要増加とエネルギー安全保障政策 | 2.1% | アジア太平洋、中東供給国への二次的影響 | 長期 (4年以上) |

| 9%ニッケル低温溶接ロボットの採用 | 0.7% | 日本、韓国、中国に集中したグローバル | 中期 (2〜4年) |

| モジュール式プレファブリケーション地上メンブレンタンク | 0.9% | 北米およびEU、アジア太平洋への拡大 | 短期 (2年以内) |

| タイプC需要を促進する小規模LNGサテライトハブ | 0.8% | 遠隔地域での早期採用を含むグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

海上脱炭素化に向けたLNGバンカリングインフラの拡大

国際海事機関(IMO)の排出規制上限が船主をLNG推進へと誘導しており、シンガポール、ロッテルダム、および米国湾岸における大規模バンカリングノードの開発を促進しています。アメリカン・ビューロー・オブ・シッピングは、LNG燃料船が2027年までに1,000隻を超えると予測しており、この転換が急速な周期的荷重に耐えられる高圧タイプCタンクへの需要を刺激しています[1]アメリカン・ビューロー・オブ・シッピング、「グローバルLNG船団見通し」、eagle.org。港湾はバンカリングオペレーターの許可取得と専用貯蔵バースの追加を急いでおり、これによりプロジェクトのリードタイムが短縮され、埠頭での支障を最小化するモジュール式タンクパッケージが奨励されています。アジア太平洋地域は、密度の高いフィーダールートとコンパクトで高回転率の貯蔵を必要とする柔軟な洋上補給作業のおかげで、最も速いペースで進んでいます。実績のあるメンブレンまたは円筒型設計を持つサプライヤーは、用船者が将来性のある互換ソリューションを求める中、早期契約を獲得しています。

浮体式LNG輸入ターミナル(FSRU)の増加

2022年のエネルギーショック後に緊急の供給不足に直面している国々はFSRUを好んでおり、18〜24ヶ月という建造期間は陸上ターミナルの4〜6年という期間と比較して有利です。米国エネルギー情報局は2024年の浮体式再ガス化能力を1日あたり78億立方フィート、つまり世界の送出量の約8%と推定しています[2]米国エネルギー情報局、「国際LNG輸入ターミナル」、eia.gov。パキスタン、エジプト、ドイツ向けに発注された新しいユニットは、このモデルの可搬性と低い許認可要件を示しています。浮体船体の動揺に適した格納システム、主にメンブレン型が、その結果として高い需要を集めています。スロッシング耐性を保証しながら高い貨物回転率を実現できる設計者が、EPC受注の大半を獲得しています。

アジアのガス需要急増とエネルギー安全保障政策

日本の戦略的LNG備蓄計画と中国の2030年までに550億立方メートルの貯蔵を目指す目標が、地域の調達サイクルを再編しています。中国沿岸部で建設中の23万m³級の大型タンクは、完全格納式受注の持続的な波を示しています。インドの公営石油・ガス(O&G)企業はエンノールの能力を倍増させ、国内エネルギーミックスにおけるLNGの割合を高めています。これらの措置は資産活用率を向上させ、回収期間を短縮するとともに、当該地域のLNG貯蔵タンク市場を長期にわたって強化します。

9%ニッケル低温溶接ロボットの採用

レーザー誘導型ロボット溶接は、ASTM A553-1プレートの-196℃における挙動に関する査読済み研究によって確認されているように、9%ニッケル継手の人件費と欠陥率を削減しました[3]Metals Journal(MDPI)、「極低温温度におけるASTM A553-1のレーザー溶接挙動」、mdpi.com。アジアの造船所は、QatarEnergyの船舶受注残を迅速に処理するために多軸ロボットの導入を主導しています。制御された入熱の精度が高温割れのリスクを軽減することで、製造歩留まりを向上させ、手直し需要を削減します。自動化手順を認証できるメーカーは、ティアワンEPCとのフレームワーク契約を獲得しています。

阻害要因影響分析*

| 阻害要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 鉄鋼・ニッケル価格の変動性 | -0.9% | アジア太平洋地域の製造業への急性的影響を含むグローバル | 短期 (2年以内) |

| 沿岸タンクファームの許認可遅延 | -0.6% | 北米およびEUの規制管轄区域 | 長期 (4年以上) |

| 地下LNG貯蔵代替手段の台頭 | -0.4% | 欧州および北米、アジアでのパイロットプロジェクト | 長期 (4年以上) |

| メンブレンタンク特許訴訟によるサプライヤー基盤の縮小 | -0.3% | 主要造船国に集中したグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼・ニッケル価格の変動性

最大9%のニッケル含有量は原材料の変動を主要なコスト要因にしており、Argusの評価によれば、2024年中のスポットニッケル価格は35%以上乱高下しました。18万m³の完全格納タンクの場合、プレートコストは納入EPC価値の45%に相当する可能性があり、ヘッジが失敗した場合にファブリケーターは損失を被ります。一部のアジアのミルは合金コストを削減しつつ低温靭性を失わないために7%ニッケルTMCPプレートの試験を行っており、EPCは入札を安定させるためにより長期的な供給契約を締結しています。

沿岸タンクファームの許認可遅延

北米では、郡レベルおよび連邦のレビューが、浚渫、湿地、および先住民の土地に関する協議と調整する必要があります。テキサスLNGなどのプロジェクトは、法的異議申し立てが進行するなか、初期ガス供給を2029年以降に延期しています。欧州も同様の反対に直面しており、環境団体がドイツの沿岸ターミナルに異議を唱えています。デベロッパーはスケジュールを1年以上延長しており、大容量貯蔵への近期需要を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

格納タイプ別:完全格納がベンチマークであり続ける中、メンブレンタンクが勢いを増す

完全格納システムは、堅固な安全性実績および規制上の親しみやすさから、2025年の収益の41.75%を占めました。高スループットの輸入ターミナルを運用するオペレーターは、流出を封じ込めてメンテナンスを簡素化する二重壁構成を高く評価しています。LNG貯蔵タンク市場では、新設される中国、日本、インドのサイトにおいて16万m³〜23万m³のユニットへの一貫した仕様が見受けられ、設計への信頼を裏付けています。浮体式およびモジュール式プロジェクトに好まれるメンブレンタンクは、2031年まで年平均成長率11.02%を記録する見通しであり、より迅速な組立と優れた体積効率に対するヤードの選好を反映しています。2025年〜2027年には、ドイツとブラジルでの浮体式再ガス化の展開がさらなるメンブレン転換を牽引すると見込まれています。

メンブレンサプライヤーは、設計寿命を40年超に延ばすためにスロッシング研究とバリアフォイル合金に投資しています。GTTのNEXT1は主要な承認と複数のアジアヤード受注を獲得し、より広い受容を示しています。単一格納は、コストが最優先事項である一部のピークシェービングプラントで依然として存続しており、掘削カーバーンアプローチが可能な地質では地中コンクリート概念が採用されています。全体として、LNG貯蔵タンク市場は、デベロッパーがプロジェクトコンテキストに応じた設計を最適化するなかで、実証済みの完全格納安全性とメンブレン主導の速度およびフットプリントの改善の間でバランスを取る可能性が高いです。

タンクタイプ別:タイプAのリーダーシップとタイプCの急速な普及

タイプA矩形タンクは2025年に39.12%のシェアを保持し、高い空間効率を活用する土地制約型ターミナルで支配的な地位を維持しています。韓国、中国、欧州における成熟したファブリケーションラインが1立方メートルあたりの競争力あるコストを維持しており、蒸気処理装置の改造が資産価値を延長しています。しかし小規模配送ネットワークとバンカリングハブがタイプC円筒型を年平均成長率10.05%の予測で推進しています。真空断熱材が蒸発損失を削減し、最小限の損失で複数停留地の燃料配送に対応しています。

Wärtsiläが4,000〜40,000m³の船舶範囲で紹介したコンパクトな再液化モジュールは、タイプCと自然に組み合わさり、ポイント・ツー・ポイントの物流を可能にします。タイプB球形タンクは極限圧力環境での地位を維持していますが、高い設備投資と長い建設スケジュールという課題に直面しています。さまざまな用途にわたって、デベロッパーは複数の形状を組み合わせており、桟橋ヘッドに角柱型陸上タンク、バンカー船に円筒型ラグタンク、旧型FLNG転換に球形タンクを使用しており、LNG貯蔵タンク市場内の多様なサービス環境を反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料別:9%ニッケル鋼が支配する中、アルミニウムが重量重要用途で前進

2025年収益の51.82%を占める9%ニッケル鋼は、低温耐久性と十分に特性化された溶接性において金本位のままです。包括的な破壊力学データが規制上の承認を容易にし、グローバルなプレート生産能力が大量メガプロジェクトをサポートしています。しかし、ニッケルの価格変動が代替品の開発を促しています。アルミニウム合金は、年平均成長率10.92%の見通しで、より低い密度が軽量な船体およびシャシーに転換される海洋球形タンクおよびモバイルISOコンテナでの支持を得ています。高マンガンおよび7%ニッケルプレートのためのファイバーレーザー溶接の突破口が材料選択肢を広げ、意義ある設備投資の軽減を約束しています。

EPCは、高い原材料コストと塗装・腐食削減によるライフサイクル節約との間のトレードオフを比較検討しています。特に膜ライナーと組み合わせたプレストレスト型コンクリートは、地震活動が活発な地域や美観上の制約がある地域で注目を集めています。全体として、革新によりLNG貯蔵タンク市場は、大規模陸上タンクからコンテナ化されたマイクロハブまで適した多様な材料ツールボックスを供給され続けています。

設置場所別:陸上設備が主導権を握り、洋上容量が急増

陸上タンクは既存の桟橋ネットワーク、より簡単なメンテナンス、および統合パイプライン接続により2025年の売上の65.54%を占めました。日本、韓国、スペインの既存輸入ターミナルでのブラウンフィールド拡張は主に陸上ユニットの追加を伴い、共有蒸発回収および窒素設備を活用しています。一方、洋上FLNGおよびFSRU容量は、土地利用紛争なしに迅速な供給を求める国々に牽引され、年平均成長率13.18%で拡大しています。

中東、西アフリカ、北欧の新造浮体船体は多くの場合、スロッシング緩和とウォームスタッキングの柔軟性に対応する大型メンブレンタンクを備えています。リースモデルは初期現金需要を低減し、ソブリンクレジットが限られた新興市場へのリーチを拡大しています。予測期間にわたり、LNG貯蔵タンク市場では陸上量が安定して成長する一方、より多くの船体が受注残から引き渡されるにつれて浮体資産のシェアが増加することが見込まれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:輸入ターミナルが支配的地位を維持し、船舶バンカリングが加速

輸入・再ガス化コンプレックスは2025年に42.60%のシェアを維持しており、2022年以降の欧州のパイプラインガスからの多様化とアジアの能力増強に支えられています。ベースロードの引き取りと長期契約が銀行融資可能なキャッシュフローを支え、このセグメントの優位性を強化しています。船舶バンカリング貯蔵はIMOの厳格化する硫黄・温室効果ガス規制と増加するLNG二元燃料コンテナ船およびタンカー船隊に牽引され、年平均成長率10.88%で拡大しています。

ロッテルダム、シンガポール、ガルベストンなどの専用バンカーポートは、迅速な燃料補給ウィンドウに対応するために専用円筒型またはメンブレンタンクを採用しています。ガス公益事業向けのピークシェービングユニットと遠隔鉱山向けのサテライトプラントが需要を補完し、EPC請負業者に多様な収益源を提供しています。全体として、これらの多様な用途はLNG貯蔵タンク市場における持続的な幅広さを確認しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の44.10%を生み出し、2031年に向けて年平均成長率8.94%を達成する軌道にあります。中国だけで、スポット市場の変動から保護するために各々複数の22万m³完全格納タンクを備えた30以上の新ターミナルを建設しています。日本が新たに承認した戦略的備蓄計画は常時貨物在庫を義務付けており、貯蔵需要に予測可能な払い出しおよび補充サイクルを付加しています。インドは東海岸の能力を倍増させ、都市ガス販売業者に浮体貯蔵のチャーターを奨励することで、対象容量を拡大しています。地域のファブリケーターはプレートおよび合金供給のより短い物流チェーンの恩恵を受けており、納期を短縮してエリアのLNG貯蔵タンク市場を強化しています。

欧州の輸入能力はドイツ、フランス、オランダが緊急FSRUを設置した結果、2021年から2024年末にかけて34%増加しました。温暖な気象によるガス燃焼量の減少から2024年に送出量は減少しましたが、規制当局は将来の水素またはアンモニアブレンドに対応できる規模の増分陸上タンクを引き続き承認しています。アンモニア対応コンポーネントへの政策推進が二次バリアおよびボイルオフシステムの設計改訂を促しています。北米は最も深いプロジェクトキューを抱えていますが、訴訟や連邦レビューから生じる課題に直面しています。デベロッパーはスケジュールを12〜18ヶ月延長しており、建設プレート需要を遅らせていますが、その根本的な需要を損なうものではありません。

中東とアフリカは新興成長極となっています。カタールの拡大したノースフィールド生産は増分トレインを処理するためにラスラファンでの新規タンク設備を必要とし、UAEのルワイスプロジェクトは2029年までに納入される20万m³低温タンク2基のEPCを発注しています。アフリカのFLNG波は、コンゴ、モーリタニア、セネガルに多列メンブレンタンクを備えた浮体船体をもたらします。各国政府はこれらの資産を輸出の収益増大源および国内電力の促進因子として位置付けており、LNG貯蔵タンク市場を複数の地域にわたり持続的な勢いに向けて位置付けています。

競争環境

この業界は中程度の集中度を示しています。5社の確立したサプライヤーが設置容量の70%強を支配していますが、最近の取引がアライメントを再編しています。Mason CapitalによるCB&IのストレージアームのUSD 4億7,500万での買収は、EPCコングロマリットのサイクルに縛られない純粋プレイのエンティティを生み出しています[4]McDermott International、「CB&I Storage Platform買収」、mcdermott.com。GTTは漸進的な技術アップグレードと一貫した承認によってメンブレン独占を強化し、中国ヤードから次世代船舶の受注を確保しています。Chart IndustriesがWoodsideのルイジアナLNGプラントで受注したことは、コールドボックスモジュールおよびプレファブリケーションタンクにおける競争力を示しています。

戦略的同盟は垂直統合と多角化への推進を示しています。KawasakiとCB&Iは液化水素格納で協力しており、2030年以降の低炭素燃料市場に向けて自社を位置付けています。サプライヤーは上流合金メーカーとの提携によってニッケルリスクをヘッジし、ヤードは自動溶接に投資してスループットを向上させています。特許紛争は引き続き不確実な要素であり、長期化する訴訟は新規参入者を阻止し、知的財産を少数のライセンサーに集中させる可能性があります。

地域の挑戦者はバリューチェーンを上昇しています。政府の支援を活用する韓国の造船所は社内でメンブレンパネルを製造してより多くのマージンを確保しています。中国のファブリケーターは9%ニッケルプレート圧延能力を拡大し、国内メガプロジェクトのリードタイムを短縮しています。地下貯蔵の革新者が岩盤坑道概念を提案していますが、主流の陸上およびメンブレンポジションが調達リストを支配しており、LNG貯蔵タンク市場は規律ある競争の状態を維持しています。

LNG貯蔵タンク業界リーダー

Chart Industries Inc.

CIMC Enric

Linde plc

McDermott (CB&I Storage)

IHI Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:米国のLNG生産者であるVenture Globalは、マレーシアの国有石油・ガス大手PetronasのグループのPetronas LNGと複数年の売買契約(SPA)を締結しました。

- 2025年7月:Coastal Bend LNGは、米国テキサス州湾岸で年産容量2,250万トンの天然ガス液化・輸出施設の開発を開始しました。

- 2025年5月:中国東部の浙江省の舟山市で、中国(浙江)パイロット自由貿易区内における最初の保税液化天然ガス(LNG)貯蔵施設の開業という重要な達成が祝われました。

- 2025年1月:エンジニアリング会社のCB&Iが、アラブ首長国連邦のアブダビにあるルワイスLNGプロジェクトの2基の低温タンクの設計・調達・建設(EPC)について一括請負契約を獲得しました。

グローバルLNG貯蔵タンク市場レポートの範囲

液化天然ガス貯蔵タンクまたはLNG貯蔵タンクは、液化天然ガスの貯蔵に使用される特殊なタイプの貯蔵タンクです。LNG貯蔵タンクは地上、地上より高い位置、またはLNG船の上に設置されています。LNG貯蔵タンクは二重容器構造を持ち、内側の容器にLNGが含まれ、外側の容器に断熱材が含まれています。LNG貯蔵タンク市場は、製品タイプ(独立型および非独立型タンク)、材料タイプ(鋼鉄、9%ニッケル鋼、アルミニウム合金、その他)、地域(北米、欧州、アジア太平洋、中南米、中東、アフリカ)別にセグメント化されています。レポートは上記すべてのセグメントについて、価値(USD 十億)ベースでのLNG貯蔵タンク市場規模と予測を提供しています。

| 完全格納タンク |

| 単一格納タンク |

| メンブレンタンク |

| 地中/低温コンクリートタンク |

| タイプA(角柱型) |

| タイプB(球形) |

| タイプC(円筒型、真空断熱型) |

| 炭素鋼 |

| 9%ニッケル鋼 |

| アルミニウム合金 |

| プレストレストコンクリート |

| 陸上固定タンク |

| 洋上FLNG/FSRUタンク |

| LNGバンカリング船 |

| 液化プラント |

| 輸入・再ガス化ターミナル |

| ピークシェービングおよびサテライトプラント |

| 船舶バンカリング施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| シンガポール | |

| マレーシア | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 格納タイプ別 | 完全格納タンク | |

| 単一格納タンク | ||

| メンブレンタンク | ||

| 地中/低温コンクリートタンク | ||

| タンクタイプ別 | タイプA(角柱型) | |

| タイプB(球形) | ||

| タイプC(円筒型、真空断熱型) | ||

| 材料別 | 炭素鋼 | |

| 9%ニッケル鋼 | ||

| アルミニウム合金 | ||

| プレストレストコンクリート | ||

| 設置場所別 | 陸上固定タンク | |

| 洋上FLNG/FSRUタンク | ||

| LNGバンカリング船 | ||

| 用途別 | 液化プラント | |

| 輸入・再ガス化ターミナル | ||

| ピークシェービングおよびサテライトプラント | ||

| 船舶バンカリング施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

LNG貯蔵タンク市場の現在の価値はいくらですか?

この市場は2026年に177.8億米ドルに達しており、2031年には262.7億米ドルに達する予測です。

どの地域がLNG貯蔵タンクの最大需要を生み出していますか?

アジア太平洋地域が2025年のグローバル収益の44.10%を占め、2031年まで年平均成長率8.94%で成長しています。

なぜメンブレンタンクが支持を集めているのですか?

メンブレン設計は優れた空間効率と迅速な設置を提供し、他の格納タイプを上回る年平均成長率11.02%を推進しています。

鉄鋼・ニッケル価格の変動性はタンクコストにどのような影響を与えますか?

ニッケルの価格変動は、プレートコストをタンク総費用のほぼ半分まで押し上げる可能性があり、EPCマージンを圧迫するとともに合金革新を奨励しています。

浮体式貯蔵・再ガス化ユニット(FSRU)はどのような役割を果たしていますか?

FSRUは建造期間を2年未満に短縮し、各国に迅速な輸入能力を提供するとともに、洋上タンク需要において年平均成長率13.18%を促進しています。

小規模LNG配送にはどのタンク形状が好まれますか?

真空断熱型タイプC円筒型タンクは、より高い圧力に対応し蒸発損失を低減するため、サテライトハブおよびバンカリングサービスで主流となっています。

最終更新日: