欧州石油・ガス貯蔵タンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

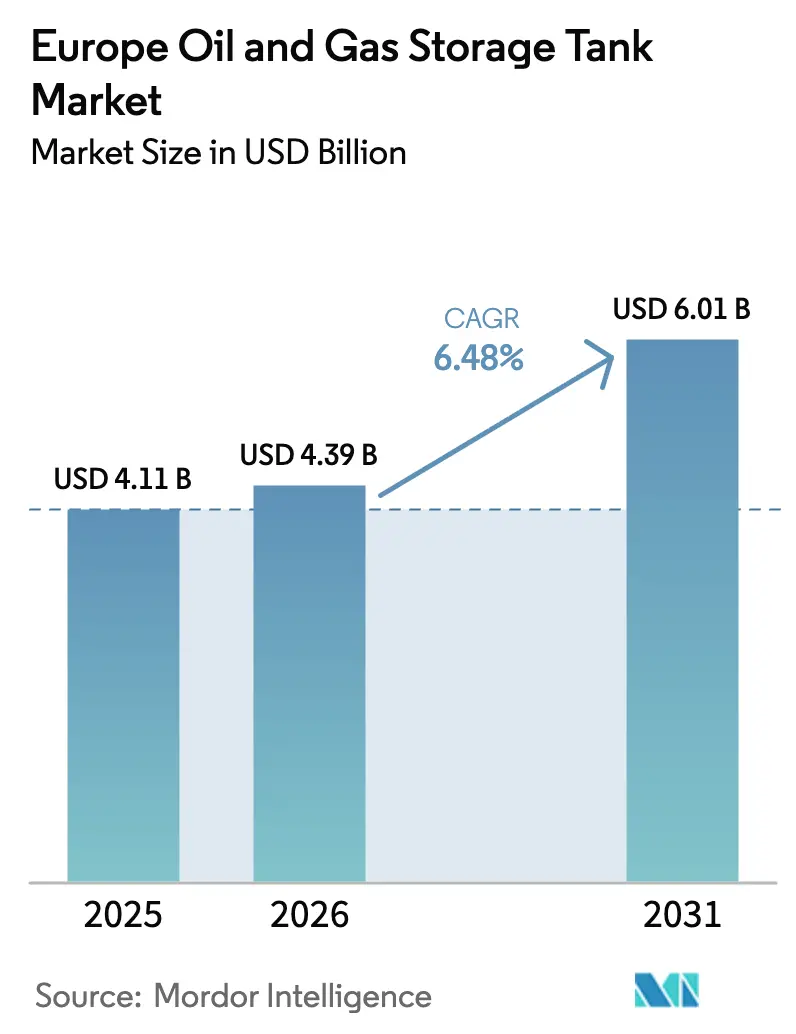

| 基準年の市場規模 (2025) | 4.11 十億米ドル |

| 市場規模 (2026) | 4.39 十億米ドル |

| 市場規模 (2031) | 6.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州石油・ガス貯蔵タンク市場分析

欧州石油・ガス貯蔵タンク市場規模は、2025年に41億1,000万米ドル、2026年に43億9,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.48%で成長し、2031年までに60億1,000万米ドルに達する見込みです。

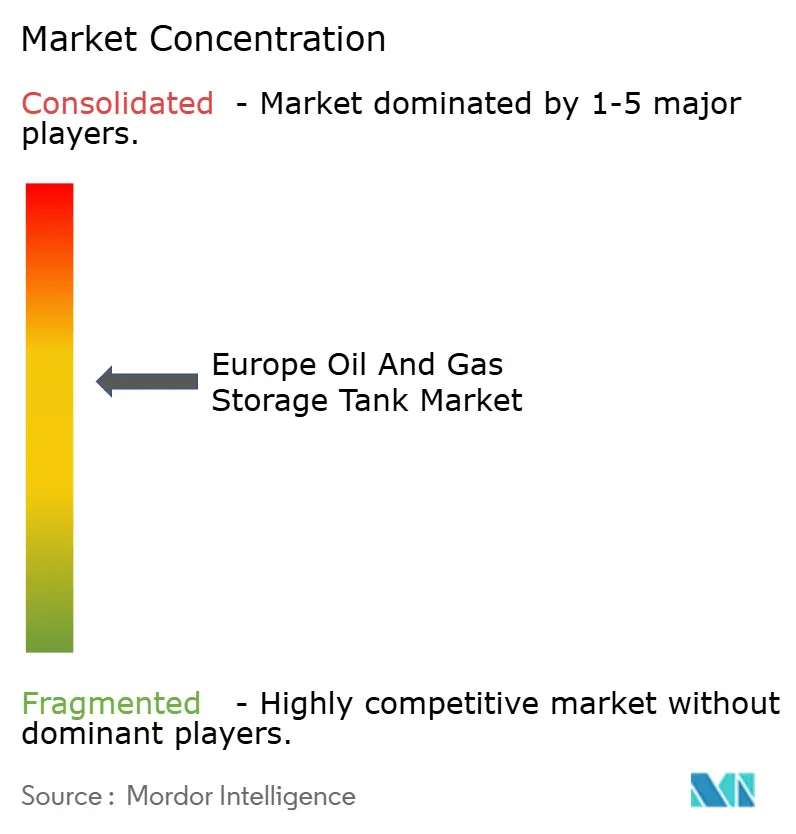

この成長は、液化天然ガス(LNG)、水素、先進バイオ燃料に加え、原油および精製製品にも対応できるマルチ燃料タンクファームへの安定した設備投資を反映しています。揮発性有機化合物(VOC)規制の強化により義務付けられた浮き屋根の更新、ドイツおよびオランダにおけるLNG輸入ターミナルの稼働開始、欧州連合全域での戦略備蓄目標の引き上げが主要な収益ドライバーとなっています。一方、石油需要の低下、厳格な環境コンプライアンスコスト、および根強い地域住民の反対が新規建設プロジェクトの回収期間を延ばしています。上位5社の独立系オペレーターが第三者向け貯蔵容量の約40%を占めているため、競争の激しさは中程度にとどまっており、デジタルツインによるメンテナンスやモジュール式タンクソリューションを強みとする地域専門業者にも参入余地が残されています。

レポートの主要ポイント

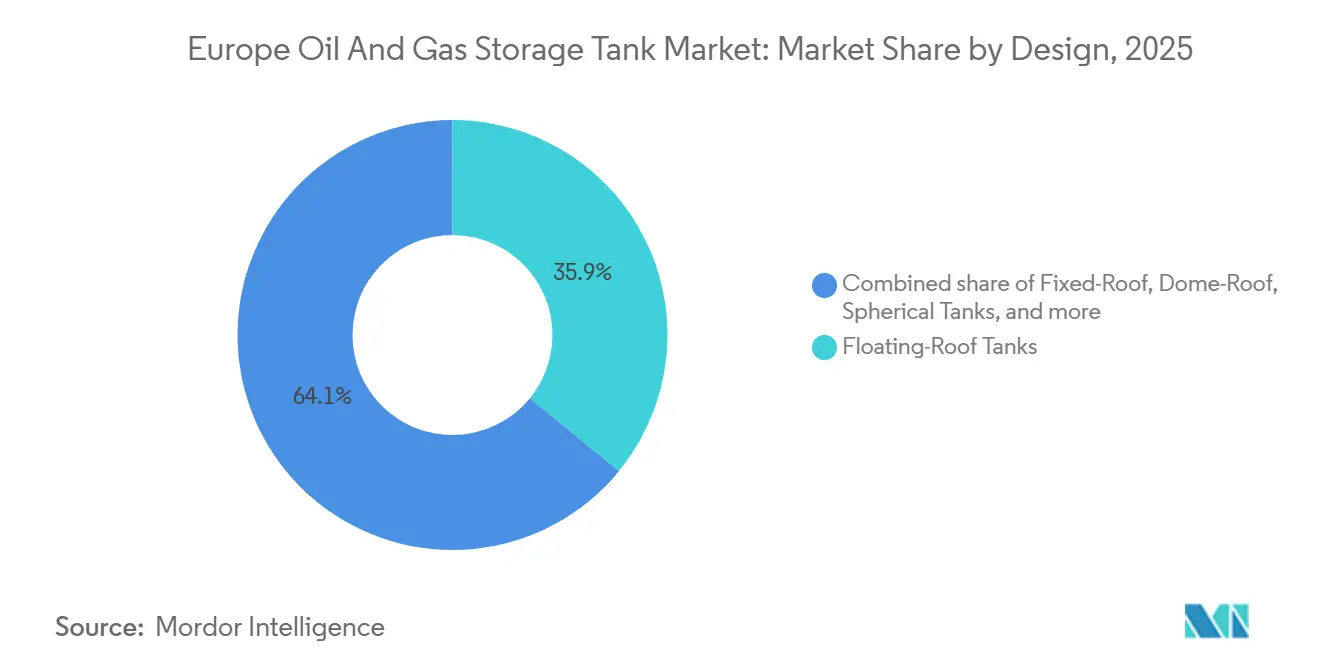

- 設計別では、浮き屋根タンクが2025年に収益シェアの35.9%を占め、同セグメントは2031年にかけてCAGR 7.5%で拡大する見込みです。

- タンクタイプ別では、地上タンクが2025年に欧州石油・ガス貯蔵タンク市場シェアの70.2%を占め、移動式・モジュール式ユニットは2031年にかけて最速のCAGR 8.9%を記録すると予測されています。

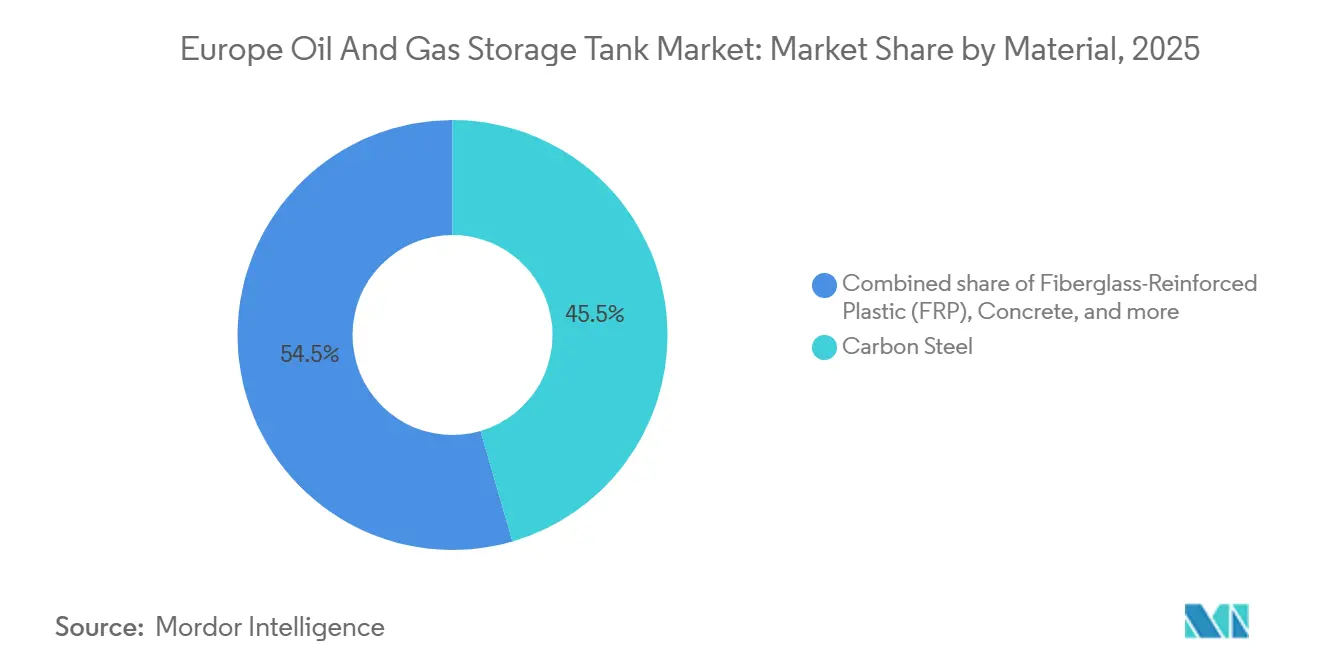

- 材料別では、炭素鋼が2025年に欧州石油・ガス貯蔵タンク市場規模の45.5%を占め、繊維強化プラスチック(FRP)がCAGR 9.7%で成長をリードしています。

- 容量範囲別では、50,000〜150,000 m³帯が2025年に収益シェアの32.7%を占め、CAGR 6.9%で拡大する見込みです。

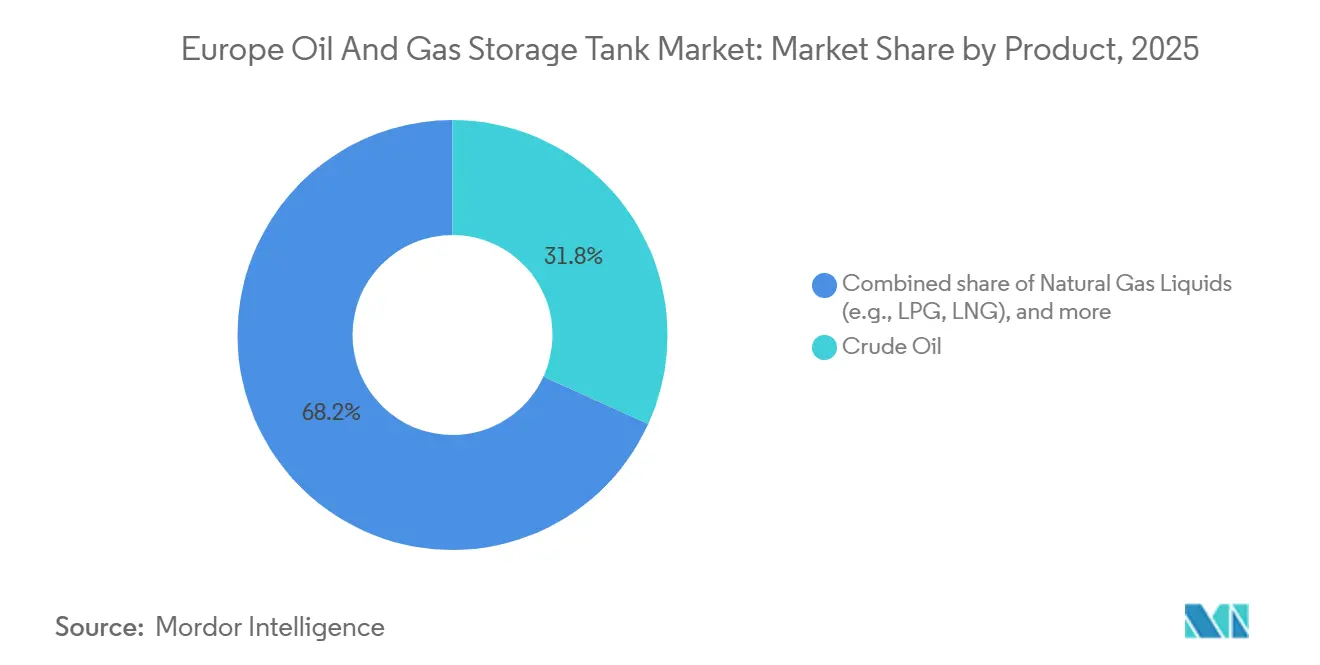

- 製品別では、原油が2025年に最大カテゴリーとして31.8%のシェアを維持し、LPGおよびLNGを含む天然ガス液が最高のCAGR 8.2%を記録する見込みです。

- エンドユーザー別では、製油所および石油化学プラントが2025年の需要の33.3%を占め、持続可能な航空燃料への投資を背景にCAGR 7.1%で拡大しています。

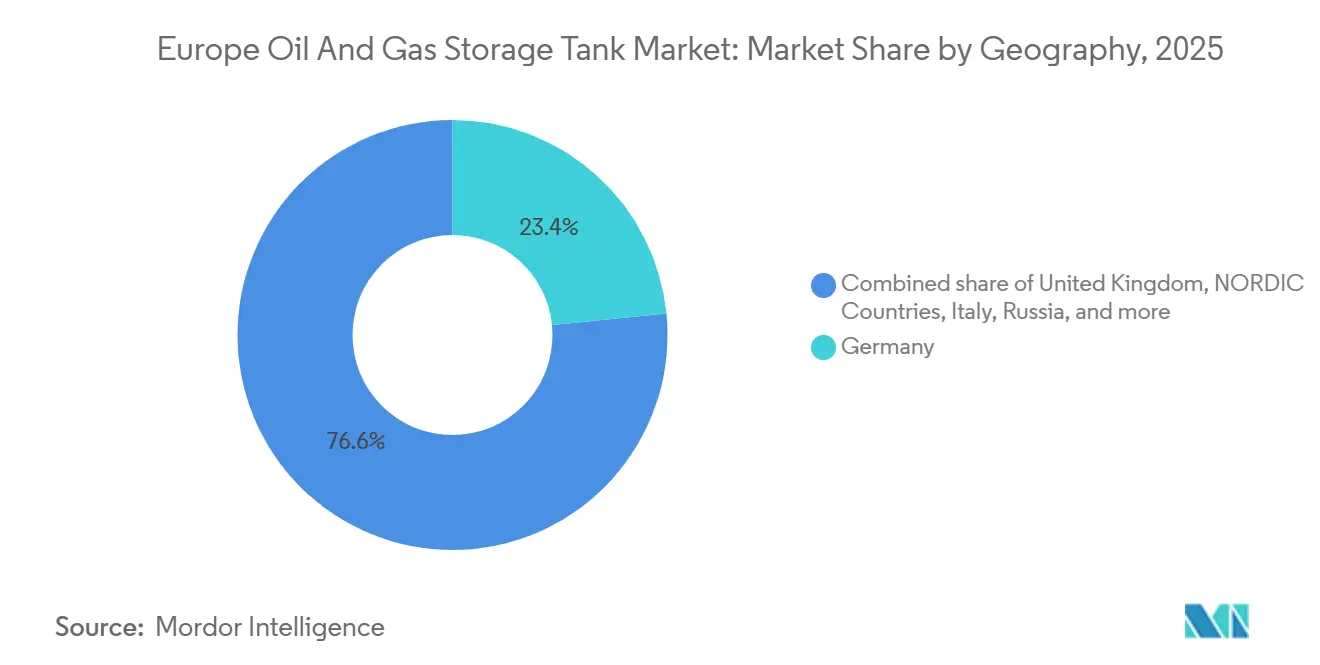

- 地域別では、ドイツが2025年に収益シェア23.4%でトップとなり、ロシアが2031年にかけて最速のCAGR 7.6%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州石油・ガス貯蔵タンク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 戦略石油備蓄に対する需要の高まり | +1.2% | ドイツ、フランス、スペイン、イタリア | 中期(2〜4年) |

| LNG輸入ターミナルおよび極低温タンクの拡張 | +1.8% | ドイツ、オランダ、北欧諸国 | 短期(2年以内) |

| 老朽化した貯蔵インフラの更新需要 | +1.0% | 英国、フランス、ドイツ | 長期(4年以上) |

| バイオ燃料・水素貯蔵タンクの成長 | +0.9% | 北欧諸国、ドイツ、オランダ | 中期(2〜4年) |

| 廃止タンクのCCS貯蔵への転用 | +0.5% | 英国(北海)、ノルウェー、オランダ | 長期(4年以上) |

| デジタルツインを活用した予知保全改修 | +0.7% | グローバル(ドイツ、英国、オランダに集中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

戦略石油備蔵に対する需要の高まり

欧州連合加盟国は2025年12月時点で純輸入量の90日分を集団的に保有していましたが、複数の政府は現在2028年までに120日分を目標としています。[1]欧州委員会、「エネルギー安全保障レポート2025」、ec.europa.eu ドイツは2025年に320万 m³の新規容量を追加し、ヴィルヘルムスハーフェンおよびニーダーザクセン州において主に50,000〜150,000 m³の最適帯に該当するタンクを稼働させました。[2]ドイツ連邦経済・輸出管理庁、「戦略備蓄拡張2025」、bafa.de スペインはカルタヘナおよびタラゴナ近郊において1億8,000万ユーロ(1億9,500万米ドル)の地上タンク契約を発注し、点検間隔を15年に延長する耐腐食コーティングを仕様として指定しました。フランスのSAGESSは2024年に180万 m³の入札を実施し、ガソリン消費が横ばいとなる中でも大口径炭素鋼タンクへの安定した需要を強化しました。これにより地域の鉄鋼工場の製造パイプラインが安定し、精製製品のスループットが低調であるにもかかわらず、ユニットあたりの収益性が向上しています。

LNG輸入ターミナルおよび極低温タンクの拡張

ドイツは2023年から2025年にかけて4基の浮体式貯蔵再ガス化設備(FSRU)を稼働させ、合計で陸上のマイナス162℃貯蔵容量48万 m³を必要としました。2025年5月、ロッテルダムのGateターミナルはEN 14620規格を満たす9%ニッケル鋼製の18万 m³タンク(第3基)を完成させました。[3]Gate Terminal、「第3LNGタンク完成プレスリリース」、gateterminal.com フィンランドのインクー施設は2025年9月に5万 m³のバレット型タンクを追加し、モジュール式・段階的な容量拡張を好む北欧の傾向を示しました。極低温建設コストは1 m³あたり1,200〜1,800米ドルと原油タンクの約3倍ですが、ロシアのパイプラインガスを代替するという戦略的必要性から正当化されています。このLNGの急増が天然ガス液タンク需要のCAGR 8.2%予測を支えています。

老朽化した貯蔵インフラの更新需要

欧州の地上石油タンクの約35%は1985年以前に建設されており、多くが設計寿命40年を超えているため、API 653適合性評価が義務付けられています。英国の労働安全衛生庁は2024年に底部腐食に関連する改善通知を127件発行し、PetroIneosおよびNavigatorサイトでの更新を加速させました。Royal Vopakは2025年にアムステルダム、ロッテルダム、アントワープの22基のタンクを更新するため4億5,000万ユーロのプログラムを開始し、バイオ燃料が主流となる箇所ではデュプレックスステンレス鋼およびFRPを採用しました。最新の浮き屋根設計は容量拡大とVOC排出削減を同時に実現し、ダウンタイムを最小限に抑えながらコンプライアンスを可能にしています。

バイオ燃料・水素貯蔵タンクの成長

ReFuelEU航空規制は2030年までに持続可能な航空燃料(SAF)の6%混合を義務付け、2050年までに70%へ引き上げることを定めています。Nesteは2025年3月に酸性の再生可能原料に対応するため、25,000 m³の316Lステンレス鋼製HEFAタンクを設置しました。ドイツは2024年に水素充填インフラに12億ユーロを配分し、350バール定格の複合材オーバーラップ圧力容器を備えた液体水素デポ4基を含みます。スペインの精製業者RepsолおよびCepsaは2025年にガルバニック腐食を軽減するFRP製バイオディーゼルタンクにそれぞれ2億ユーロの投資を発表しました。FRPのCAGR 9.7%は、耐腐食性・軽量容器へのこの転換を反映しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州における石油需要の低下 | -1.1% | 西欧(ドイツ、英国、フランス、イタリア、スペイン) | 長期(4年以上) |

| 厳格な環境規制とコンプライアンスコスト | -0.8% | EU加盟国、ノルウェー | 中期(2〜4年) |

| 地域住民の反対と許認可の遅延 | -0.6% | ドイツ、オランダ、ベルギー(高密度回廊) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州における石油需要の低下

地域需要は2025年に日量1,240万バレルに低下し、電気自動車の普及率が新車登録台数の22%に達したことで前年比2.1%減少しました。[4]国際エネルギー機関、「石油市場レポート2025年12月」、iea.org ドイツのガソリンおよびディーゼル消費はそれぞれ3.8%および2.9%減少し、製油所稼働率が80%を下回りました。Gunvorは2025年初頭にロッテルダムで40万 m³の中間留分容量を休止させ、貯蔵裁定取引を支えるコンタンゴが消滅したことを理由に挙げました。原油タンクが転用されない限り、2030年までにフランスで推定120万 m³が座礁資産化するリスクがあります。

厳格な環境規制とコンプライアンスコスト

2024年の産業排出指令改定により、許容VOC排出量が0.15 g/Lに半減され、光学ガスイメージングカメラの設置が義務付けられました。10万 m³の浮き屋根タンクのアップグレードには120万〜180万ユーロのコストがかかり、複数タンクを保有するサイトでは2,000万ユーロを超える費用が発生する場合があります。スペインのカタルーニャ州は帯水層から500 m以内のタンクに二重底を義務付け、設備投資に12〜18%を上乗せしています。オランダは2024年に土壌浄化費用を賄うため1 m³あたり5ユーロの廃止税を導入し、投機的な建設をさらに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設計別:排出規制の強化により浮き屋根の優位性が拡大

浮き屋根タンクは2025年に欧州石油・ガス貯蔵タンク市場収益の35.9%を占め、2031年にかけてCAGR 7.5%で推移する見込みです。2024年の欧州環境庁指令は、2027年12月までにリード蒸気圧10 kPa超の液体に対して内部または外部浮き屋根を義務付け、約1,800基の固定屋根タンクの改修または更新を強制しています。Royal Vopakは2025年にロッテルダムで14基のタンクを転換し、VOC排出量を年間1,450トン削減してETS(排出量取引制度)ペナルティを回避しました。固定屋根タンクは低揮発性燃料に引き続き使用され、ドーム屋根設計はフィンランドの高積雪荷重サイトに対応し、バレット型タンクはスペインのモジュール式LNG衛星ステーションを支えています。

ドーム屋根は5 kPaの積雪荷重に耐え、Nesteのポルヴォーにある6万 m³バイオディーゼルタンク(マイナス20℃運転対応設計)でその性能が実証されています。バレット型タンクは通常1基あたり200 m³で、分散型LNG需要を支えており、Enagásは2025年にスペインの農村部に18基を展開しました。排出コンプライアンスと在庫効率の融合により、2031年まで揮発性液体のデフォルト選択として浮き屋根が定着しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

タンクタイプ別:地上タンクがリード、移動式が加速

地上タンクは2025年に市場シェア70.2%を占め、建設コストの低さと点検のしやすさを反映しています。地下水保護規則により地下タンクの新規建設は減少しており、オランダは2024年に飲料水井戸から100 m以内での地下タンクを禁止しました。移動式・モジュール式タンクは、災害対応機関やLNGピークシェービングオペレーターが50〜1,000 m³のトレーラー搭載ユニットを好むことから、CAGR 8.9%で成長しています。ドイツ連邦技術支援庁は2025年に製油所ターンアラウンド用として24基を購入しました。フィンランドのGasgridは2025年初頭にHOYERから500 m³のLNGタンク6基をリースし、供給を確保しながら資本支出を先送りしました。

地上タンクは沿岸ターミナルで好まれる50,000〜150,000 m³の容量帯に適しており、地下タンクは有利な地質条件を必要とし、より高額な掘削費用が発生します。移動式タンクはアセットライトの柔軟性を提供し、オペレーターが48時間以内に季節的な需要集中地点へ容量を再配置することを可能にします。

材料別:FRPが従来金属を上回る成長

炭素鋼は1 m³あたり800〜1,200米ドルのコストとAPI 650ガイドラインの整備を背景に、2025年に45.5%のシェアを維持しました。ステンレス鋼は高純度・酸性製品向けに22%を占めましたが、FRPはCAGR 9.7%で2031年まで最も急成長する材料となっています。Decal Spainは2025年に38基のFRP製バイオディーゼルタンクを納入し、各タンクに再コーティング不要の25年保証を付与しました。Alkionはヴェネツィア近郊の埋立地に8基のFRPユニットを設置し、深杭基礎で120万ユーロを節約しました。EU再生可能エネルギー義務がFRPの採用を後押しし、耐腐食性材料の普及を促進しています。

ステンレス316L製タンクはSAFおよび再生可能ディーゼルの貯蔵で主流となっており、TotalEnergiesの2024年ラ・メード施設における18万 m³の設置がその例として挙げられます。コンクリートタンクは漏洩検知基準との非適合性から低価値液体向けに8%のニッチなシェアにとどまっています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

容量範囲別:中型タンクが経済性を最適化

50,000〜150,000 m³のタンクは2025年に市場の32.7%を占め、年率6.9%で成長する見込みです。10万 m³のタンクは日量20万バレルの製油所に対して7〜10日分の原油バッファーを提供し、運転資本コストと操業上の回復力のバランスを取ります。ドイツのPCK Raffinerie社は2024年に12万 m³の原油タンク2基を追加し、4基の小型タンクを統合することでポンプエネルギーを18%削減しました。5,000 m³未満のタンクは空港ハイドラントシステムに使用されており、パリ空港公団は2025年にSAF分離用として14基を設置しました。15万 m³超のメガタンクは1 m³あたりのコストが最も低いものの、ロッテルダムおよびアントワープに集中しており、より厳しい耐震・許認可上のハードルに直面しています。

製品別:LNG貯蔵が最速の拡大

原油は2025年に31.8%のシェアを維持しましたが、輸入ハブの増加に伴いLNGおよびLPGは合計でCAGR 8.2%を2031年まで記録する見込みです。Gateターミナルの第4トラック積載ベイは現在、北西欧全域の180の産業顧客にサービスを提供しています。スペインはバルセロナおよびカルタヘナで2028年までに40万 m³を追加する計画です。従来の精製製品はSAFおよび再生可能ディーゼルに市場を奪われており、これらは専用のステンレス鋼またはFRP分離タンクを必要とします。メタノールやBTXなどの特殊石油化学製品は、ロッテルダムのボトレックおよびアントワープの化学クラスターを拠点として8%のニッチを維持しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー別:合理化にもかかわらず製油所需要が持続

製油所および石油化学コンプレックスは2025年需要の33.3%を占め、SAFおよび水素の共処理ラインに牽引されて年率7.1%の成長が予測されています。Vitolなどのトレーダーは2025年6月にロッテルダムで25万 m³の自社容量を稼働させ、ブレンドマージンの獲得とカウンターパーティリスクの低減を図りました。戦略備蓄機関は15年間のテイクオアペイリースを提供しており、スペインがRubisに対して2024年に締結した40万 m³のコミットメントがその例として挙げられます。物流企業のHOYERおよびLBCは石油量の減少を補うために化学品分野に多角化し、CAGR 6.3%を維持しています。

地域分析

ドイツは2025年に23.4%のシェアで欧州石油・ガス貯蔵タンク市場をリードし、2023年から2025年にかけて稼働した合計年間処理能力300億立方メートルの4基のFSRUと48万 m³の極低温貯蔵に支えられています。戦略備蓄の320万 m³追加とSAFインフラ投資により、製油所スループットの低下にもかかわらず2031年にかけてCAGR 6.7%が維持される見込みです。ロシアはTransneftのウスチ・ルガ拡張(120万 m³)とGazprom Neftのオムスクにおける製品タンク(30万 m³)が輸出志向の容量を強化し、最速のCAGR 7.6%を記録すると予測されています。15年の規制サイクルがライフサイクルコンプライアンスコストを低減し、炭素鋼製メガタンクに有利に働いています。

英国、フランス、イタリア、スペインは合計で2025年収益の38%を占めました。英国のLNG貯蔵は2024年に12万 m³増加し、さらに20万 m³が2028年までに計画されています。フランスのラ・メードバイオ製油所は2025年に8万 m³のSAF容量を追加しました。イタリアのSarasは固定屋根6基を浮き屋根4基に更新し、VOCを年間1,100トン削減しました。スペインのRepsолおよびCepsaはそれぞれ2025年にFRPタンクを使用したバイオ燃料ターミナルに2億ユーロを投資しました。

北欧市場(ノルウェー、スウェーデン、フィンランド、デンマーク)は9%のシェアを占め、LNG輸入と水素パイロットプロジェクトに牽引されて年率6.8%で成長しています。ノルウェーは2025年6月にエイガルデンで5万 m³のCO₂タンクを開設し、廃止された原油インフラの再利用可能性を示しました。フィンランドのモジュール式LNGバレット型タンクは、複数年にわたる許認可を回避した段階的な容量拡張を好む同地域の傾向を示しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

規制環境

石油・ガス貯蔵タンクに関する欧州の規制枠組みは、排出、安全性の完全性、エネルギー安全保障上の義務をめぐって厳格化が進んでいる。EU産業排出指令の更新(2024年)は、光学ガスイメージング要件や低いVOC閾値を含むVOC監視・制御の高度化を推進しており、これが大型沿岸ターミナルや製油所タンクファームにおける浮き屋根への改修と、シールおよび蒸気制御システムへの支出増加を後押ししている。排出規制対応に加えて、戦略的・ガス安全保障に関する規則もタンクの稼働率と投資順序を形づくっている。規則(EU)2025/1733はガス貯蔵充填規定を2027年末まで延長し、加盟国に対して中間目標を示した年次充填計画の提出を義務付けている。

エネルギー安全保障政策はまた、どの炭化水素および誘導品が優先的な貯蔵対象となるかにも影響を与えている。規則(EU)2026/261は、2027年末までのロシア産原油輸入の段階的廃止に関連した各国の多様化計画の策定を導入するとともに、一時的または通過貯蔵中のロシア産ガスに対する監視メカニズムを追加しており、国境を越える取扱量を扱う事業者に対する保管管理、追跡、報告への監視強化につながっている。プロジェクト許認可の面では、欧州連合理事会が欧州グリッドパッケージの下での措置を検討しており、エネルギー貯蔵プロジェクトの許認可手続きの簡素化に関する提案も含まれている。一方、欧州委員会はガス・石油調整グループを通じた積極的な調整を継続しており、2026年5月に指摘された供給リスク監視もその一環である。

競争環境

欧州石油・ガス貯蔵タンク市場の競争は中程度であり、Royal Vopak、Oiltanking、VTTI、Odfjell、Rubisが第三者向け容量の40%を占めています。Royal Vopakの4億5,000万ユーロの更新プログラムは、浮き屋根とステンレス鋼に注力し、2030年までにスコープ1排出量を30%削減することを目標としています。VTTIの25万 m³ユーロポート拡張は2025年11月に完成し、VOC回収率98%の蒸気回収設備を統合し、Shell TradingとのSAF契約(10年間)を確保しました。Odfjellはロッテルダムの化学タンクプロジェクトを許認可の不確実性により14ヶ月遅延させ、規制リスクを示しました。

水素、CCS、モジュール式緊急タンクはホワイトスペースのニッチを形成しています。ドイツの水素ロードマップは2030年までに30万〜40万 m³の新規圧縮または液体タンクを示唆しています。BPおよびEquinorのCCS計画は超臨界CO₂タンクの改修受注を開拓しています。Dyer GasおよびVirtor Oyなどの新興企業はスキッドマウント式LNGおよび水素容器を活用してリードタイムで既存企業を下回り、2025年にドイツで22基のモジュール式LNGタンクを納入しました。技術採用がリーダーをますます差別化しており、ROSENのデジタルツインシステムは340基のタンクでAPI 653の点検間隔を5年から7年に延長しています。

欧州石油・ガス貯蔵タンク産業リーダー

Royal Vopak N.V.

Oiltanking GmbH

Vitol Tank Terminals International BV (VTTI)

HES International BV

Rubis Terminal

- *免責事項:主要選手の並び順不同

市場機会と将来展望

欧州の事業者が、従来型の石油貯蔵とLNG、持続可能燃料、エネルギー転換分子への急成長する需要とのバランスを取ろうとする中、複数製品対応・転換対応可能なターミナルは有望な空白領域を形成している。転換の動きはすでに顕在化しており、Vopakはユーロポールトターミナルの一部を熱分解油貯蔵向けに転用しており、これが腐食対策を施したタンク材料、分離設備、および積み込み・蒸気制御システムの高度化への需要を生み出している。ガス分野では、2027年末までのEUガス貯蔵政策の継続性(規則(EU)2025/1733)が、LNG関連およびガス隣接ハブにおける稼働規律と運用計画を支えており、北西欧州における低温貯蔵設備やその他の地上インフラの機会を持続させている。

2つ目の機会は、液体ターミナルと電力・柔軟性資産の統合から生まれており、これは許認可、安全システム、運用における中核的な能力を維持しつつ、貯蔵拠点の投資プロファイルを変化させている。2026年7月、Royal VopakはGreen Energy Storage(GES)の過半数株式取得を完了し、オランダのオーステルハウトにおける200MW/800MWhの蓄電池エネルギー貯蔵プロジェクトの最終投資決定(FID)を下した。これは、既存の物流拠点における産業・エネルギー転換インフラへの資本配分がさらに進んでいることを示している。別途、VopakとGasunieは2026年6月1日、EemsEnergyTerminalの拡張について条件付き最終投資決定に達し、2028年から2036年にかけての長期LNG供給契約が締結された。これは、契約に基づく供給安全保障プロジェクトが引き続き進展し、コンプライアンス対応の貯蔵、監視、ボトルネック解消サービスへの隣接需要を生み出していることを裏付けている。

最近の業界動向

- 2026年7月:Green Energy Storage(GES)の過半数株式取得を完了し、オランダのオーステルハウトにおける200MW/800MWhの蓄電池エネルギー貯蔵プロジェクトの最終投資決定(FID)を実施。この動きは蓄電容量を拡大し、オランダにおける系統規模の貯蔵資産の展開を加速させる。

- 2026年6月:株主であるGasunieおよびVopakは、EemsEnergyTerminalの拡張に関する条件付き最終投資決定(cFID)を実施し、2028年から2036年までのLNG供給契約を確保した。この拡張は長期契約の下で欧州のLNGインフラ能力を強化し、ガスインフラにおける需要変動への耐性を高める。

- 2026年5月:オランダにおける大規模蓄電池貯蔵開発を加速するため、Green Energy Storage(GES)の過半数株式取得に関する基本合意を締結。この取り決めは蓄電容量を増加させ、系統規模の貯蔵資産の展開を加速することで化石燃料への依存を軽減する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、調査期間内における欧州全域の石油・ガス貯蔵用途で使用される貯蔵タンクおよび関連するタンクシステム工事の供給・設置から生じる収益(ターミナルおよび上流・中流貯蔵拠点を含む)を対象とする。

対象範囲外:貯蔵キャバーン、およびパイプライン、ポンプ、製油所処理設備などのより広範な非タンクインフラは対象外とする。

セグメンテーション概要

- 設計別

- 固定屋根タンク

- 浮き屋根タンク

- ドーム屋根タンク

- 球形タンク

- バレット型タンクおよびその他

- タンクタイプ別

- 地上貯蔵タンク(AST)

- 地下貯蔵タンク(UST)

- 移動式・モジュール式タンク

- 材料別

- 炭素鋼

- ステンレス鋼

- 繊維強化プラスチック(FRP)

- コンクリート

- その他

- 容量範囲別

- 5,000 m³以下

- 5,000〜50,000 m³

- 50,000〜150,000 m³

- 150,000 m³超

- 製品別

- 原油

- 精製石油製品

- 天然ガス液(例:LPG、LNG)

- 航空燃料および中間留分

- 特殊炭化水素・石油化学製品

- エンドユーザー別

- 石油・ガス生産者

- 製油所および石油化学プラント

- トレーダーおよびディストリビューター

- 戦略石油備蓄機関(SPR)

- 物流・輸送会社

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

データソース、市場規模算定、および検証

デスクリサーチ

モデルの基本構造を構築するため、まず国別のエネルギーおよび産業指標を収集し、貯蔵需要がどこから生じているかを説明した。公的統計および公式刊行物を用いて、石油製品の移動、製油所処理量の変化、ガス供給の需給調整ニーズをマッピングし、その後、国別に対応可能なタンク需要プールを定義した。

使用した情報源の例としては、エネルギーバランスおよび貿易統計についてはEurostat、石油・ガス市場指標については国際エネルギー機関(IEA)、入手可能な場合は石油統計についてJoint Organisations Data Initiativeのデータが含まれる。また、ターミナル拡張について記述した各国エネルギー省の発表や港湾当局の公表資料、さらにタンクの設計・更新サイクルに影響を与えるECHAなどの規格・安全性に関する公式指針も参照した。企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道は、プロジェクトの時間軸や典型的な発注パターンを確認するために使用した。公開データに不足がある場合は、企業財務、特許検索、出荷レベルの貿易確認に関する有料購読データで補完した。このリストは例示であり、収集、検証、明確化のために他の多くの公的、公式、有料の情報源も検討した。

一次インタビューおよび調査

タンクの発注はプロジェクト単位であることが多く、時期は国によって異なるため、デスクリサーチで得た情報を現実的な価格・数量の前提に変換するために一次調査を実施した。欧州主要拠点のターミナル運営会社、EPCおよびメンテナンス会社、タンク製造会社、検査専門会社などの関係者と対話し、その意見を用いて容量増強、更新の要因、貯蔵製品ごとの仕様の変化を確認した。

これらの議論は、平均販売価格帯、発注される典型的なタンクサイズ、規制検査や腐食是正に関連する需要の割合を三角測量する上で役立ったが、これらは公開情報だけでは明確に把握することが難しい。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:36% | 経営幹部(CXO):17% | |

| 中位層:47% | 機能・部門責任者:33% | |

| 小規模企業:17% | マネージャー:50% |

市場規模算定と予測

市場規模算定は、エネルギーバランス指標、製油所稼働率の方向性、輸出入依存度、既知のターミナル容量変化を用いて国別の石油製品・原油貯蔵需要を再構築するトップダウン方式から開始する。これらの需要指標は、タンク容量の増強およびメンテナンスに伴う更新に変換され、最終的に検証済みの容量あたり価格とプロジェクトミックスの前提を用いて収益に変換される。

合計値の妥当性を保つため、結果はサンプル抽出したプロジェクトトラッカーや発注済みタンクパッケージに関するチャネル確認などの選択的なボトムアップ推計、および一般的なタンクサイズ帯ごとの数量×平均販売価格計算と照合される。モデルで使用される主要な入力には、ターミナル拡張の発表、観測された製油所処理量の変化、供給安全保障に関連する在庫政策シグナル、典型的なAPIおよびEN準拠の検査サイクル、設置価格に影響する鋼材・コーティングコストの変動が含まれる。プロジェクトデータが不完全な場合、類似の港湾または産業クラスターに基づく保守的な補完率を用いてギャップに対処し、その後専門家のフィードバックを通じて再検証する。

予測にあたっては、政策動向、製油所の閉鎖・改修、需要を前倒しまたは後ろ倒しする可能性のあるターミナル投資の時期など、市場が政策と時期の両方の影響を受けるため、シナリオ分析を使用する。シナリオの経路は、プロジェクトパイプラインおよび更新時期に関する専門家のコンセンサスに基づいて設定され、その後、単発の大型プロジェクト年に過剰反応しないよう国レベルで平滑化される。

データ検証と更新サイクル

最終的な数値が実際の運用シグナルと整合するよう、複数の検証チェックを実施している。モデルの出力結果を、発表された貯蔵容量増強、地域のエネルギー貿易の方向性、業界関係者が言及する観測された発注活動などの独立した指標と比較する。承認前には、国および用途レベルの外れ値も確認する。

大きな乖離が見つかった場合は、前提条件を再検討する。必要に応じて専門家に再度連絡を取り、変化が時期に関連するものか、範囲に関連するものか、価格に関連するものかを確認する。レポートは毎年更新され、主要なターミナルの承認、中止、または更新需要を変化させ得る規制変更など、重要な出来事が発生した場合には随時更新される。納品前には、アナリストが最新の見解を反映するため改めて確認作業を行う。

Mordor Intelligenceの欧州石油・ガス貯蔵タンク市場規模と他の公表推計との比較

欧州の石油・ガス貯蔵タンクに関する公表された市場規模は、対象範囲が必ずしも一致しておらず、プロジェクト時期の前提が異なって扱われることがあるため、大きく異なって見えることがある。差異はまた、設置価格の積み上げ方、タンク関連サービスとして何を計上するか、大型ターミナルプロジェクトの動向に応じて推計をどれだけ迅速に更新するかによっても生じる。

地下ガス貯蔵キャバーンはMordor Intelligenceの対象範囲外であり、この一つの除外だけでも、キャバーンを地上タンクシステムと合算する推計と比較して報告値を大幅に低くする可能性がある。もう一つの一般的なギャップは、一部の公表元が地域ごとに単一の立方メートルあたり価格を適用していることであり、腐食是正、浮き屋根の改修、コンプライアンス対応の改修は国およびタンクの種類によって実勢価格を変化させ得る。通貨の時期、および2025年を完全な基準年として扱うか一部予測として扱うかによっても、公表数値に明らかな差が生じ得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.11 B (2025) | |

| 業界誌A | USD 2.32 B (2025) | タンク製造価値に焦点を当てた狭い解釈を採用しており、欧州でプロジェクト支出の大部分を占める設置、基礎工事、完全性向上パッケージをしばしば除外している。 |

| 業界データベースB | USD 5.10 B (2026) | 隣接する貯蔵インフラを合算し、2026年についてより積極的な容量拡張の前提を計上している可能性が高く、プロジェクト時期が各国間で標準化されていない場合、合計値を膨らませる結果となる。 |

この表を見ると、差異の大部分は、タンク自体の周辺で何が含まれるか、そして基準年と最初の予測年でプロジェクトの計画をどのように扱うかによって説明できる。タンクシステムの収益に紐づけた包含範囲を維持し、容量増強と更新シグナルによって需要プールを検証することで、得られる推計は、繰り返し検証・再確認可能な入力にまで遡ることができるものとなっている。

レポートで回答される主要な質問

欧州石油・ガス貯蔵タンク市場の現在および予測規模はどのくらいですか?

市場規模は2026年に43億9,000万米ドルであり、CAGR 6.48%を反映して2031年までに60億1,000万米ドルに達すると予測されています。

欧州全体で最大の収益シェアを占めるタンク設計はどれですか?

浮き屋根タンクは2025年収益の35.9%を占め、VOC規制がこの低排出アーキテクチャを優遇することからCAGR 7.5%で拡大しています。

LNGおよびその他の天然ガス液貯蔵に対する需要はどのくらいの速さで拡大していますか?

LNGおよびLPGタンク容量は、ドイツ、オランダ、フィンランドにおける新規FSRUおよび極低温ターミナルに牽引され、2031年まで地域最速のCAGR 8.2%を記録しています。

デジタルツインは欧州のタンクファームの維持管理においてどのような役割を果たしていますか?

ROSENおよびSiemens Energyのプラットフォームは、状態基準保全への移行により計画外ダウンタイムを最大22%削減し、年間点検コストを15%削減しています。

新たなEU環境基準は設備投資コストにどのような影響を与えますか?

2024年のVOC規制を満たすために10万 m³の浮き屋根タンクをアップグレードするには、シール、蒸気回収、監視システムに120万〜180万ユーロが必要です。

最終更新日: