石油掘削装置市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

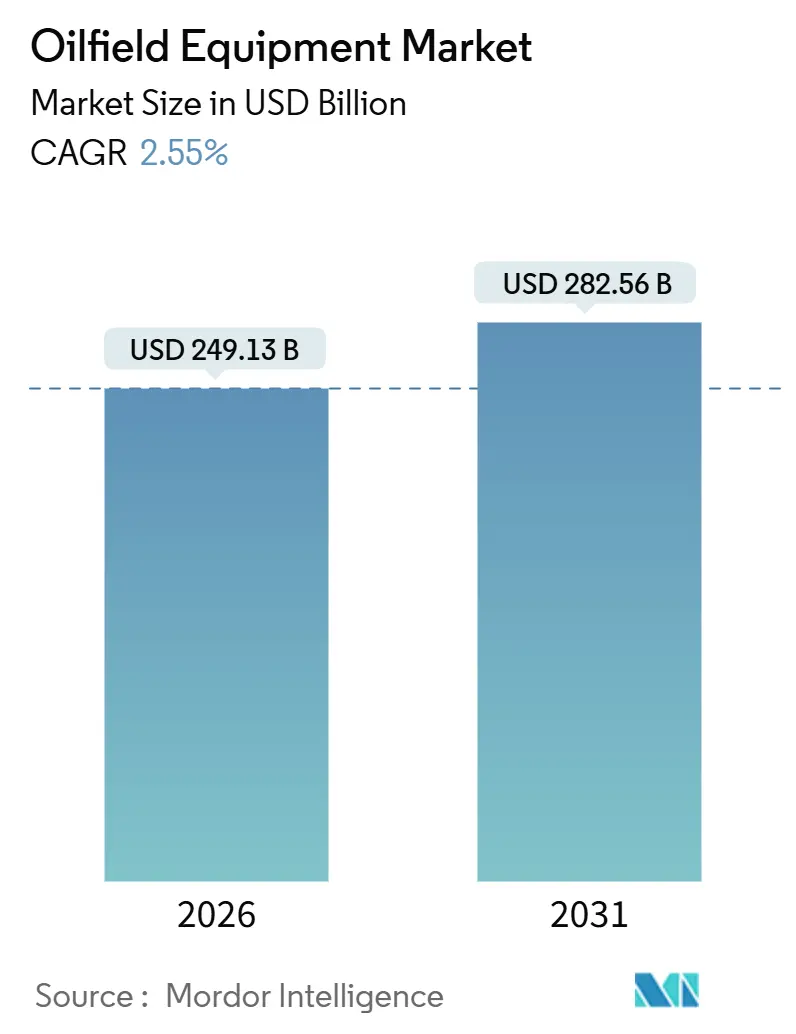

| 市場規模 (2026) | 249.13 十億米ドル |

| 市場規模 (2031) | 282.56 十億米ドル |

| 成長率 (2026 - 2031) | 2.55% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油掘削装置市場分析

石油掘削装置市場規模は2026年に2,491億3,000万米ドルと推定され、予測期間(2026〜2031年)において年平均成長率2.55%で成長し、2031年には2,825億6,000万米ドルに達する見込みです。

資本はより高品質な貯留層へと移行しており、オペレーターは超深海開発、長横坑シェール坑井、およびメタン排出規制に適合したレトロフィットプログラムに予算を集中させています。沖合プロジェクトはリードタイムが長く、初期設備投資(CAPEX)が大きい特徴がありますが、ブレント原油価格が70〜85米ドルの範囲で推移する場合、回収期間は改善されます。この動向が石油メジャー各社にガイアナ、ブラジル、および西アフリカでの深海事業承認を促しました。北米では、シェール生産者が平均3.2kmの横坑を掘削しており、大型完結機器および高圧噴出防止装置(BOP)への需要が高まっています。同時に、2025年に発効した米国環境保護庁(EPA)のメタン規制が、空気圧コントローラーおよびレガシー坑口設備の交換サイクルを加速させています。

主なレポートのポイント

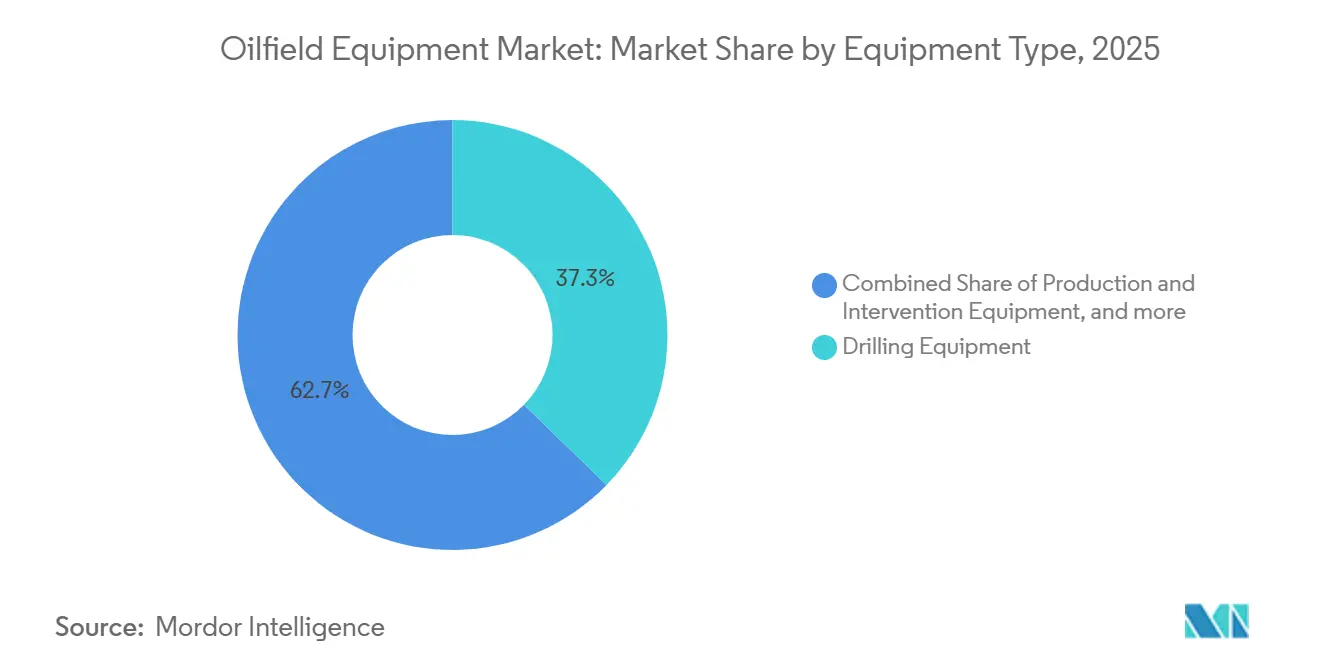

- 機器タイプ別では、掘削装置が2025年の石油掘削装置市場シェアの37.3%を占め、2031年まで年平均成長率2.6%で拡大する見込みです。

- 立地別では、陸上操業が2025年の石油掘削装置市場規模の66.3%を占め、海上操業は2031年までの成長率が3.9%と最も高くなっています。

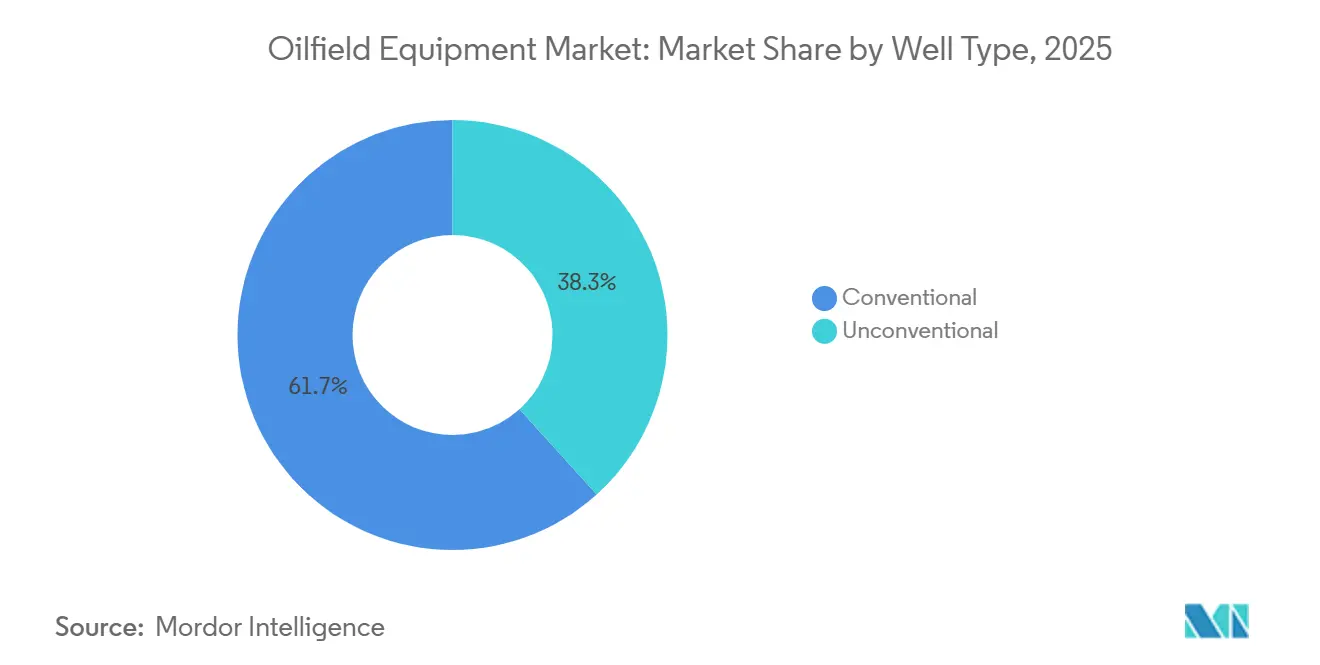

- 坑井タイプ別では、在来型坑井が2025年の石油掘削装置市場規模の61.7%を占め、非在来型坑井は2031年まで年平均成長率3.7%で拡大しています。

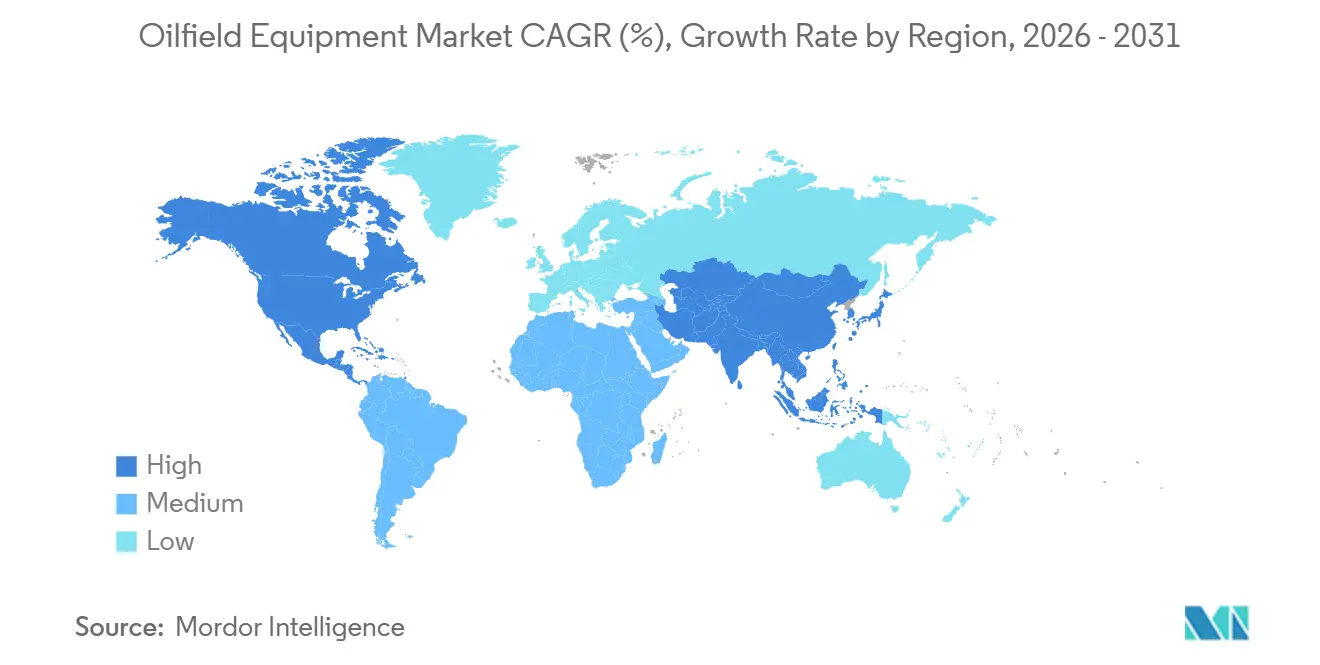

- 地域別では、北米が2025年に36.3%の収益シェアで首位を占め、2031年までの地域別年平均成長率も3.4%と最も高くなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル石油掘削装置市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 深海・超深海プロジェクトパイプラインの増加 | 0.8% | グローバル、ブラジル、ガイアナ、西アフリカ、メキシコ湾に集中 | 中期 (2〜4年) |

| 2024年以降のCAPEX回復およびリグ稼働数の回復 | 0.7% | 北米、中東、アジア太平洋への波及効果あり | 短期 (2年以内) |

| メタン漏洩規制による低排出BOPへの需要加速 | 0.5% | 北米および欧州連合(EU)、オーストラリアでの早期採用 | 中期 (2〜4年) |

| アジア太平洋のエネルギー需要急増による新規油田開発 | 0.6% | アジア太平洋中核(中国、インド、東南アジア諸国連合(ASEAN))、オーストラリアへの波及 | 長期 (4年以上) |

| シェールおよびタイトオイル掘削活動の拡大 | 0.6% | 北米(パーミアン、イーグルフォード、バッケン)、アルゼンチン(バカムエルタ)、中国 (四川盆地) | 短期 (2年以内) |

| 関税主導による油カントリー管材(OCTG)・バルブ製造の国内回帰および現地化 | 0.4% | 北米(米国、メキシコ、カナダ)、EUへの選択的影響 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

深海・超深海プロジェクトパイプラインの増加が海底機器需要を牽引

2024〜2025年において、10億米ドル超の深海プロジェクト18件が最終投資決定(FID)に達し、これは前の2年間の2倍の水準です。ブラジルのプレソルト開発(ブジオス9やメロ4など)だけで64本の海底ツリーと広範囲なフレキシブルライザーが必要とされており、高仕様の生産ハードウェアへの大型発注が継続しています。ガイアナのスタブロークブロックでは、ハンマーヘッド、プルーマ、ピッカレルが追加され、第6世代掘削船および20,000 psiのBOPが必要とされていますが、これらを供給できるサプライヤーはごくわずかです。西アフリカではTotalEnergiesの60億米ドル規模のカミーニョプロジェクトが再び着手され、浮体式石油生産貯蔵積出設備(FPSO)への海底タイバックに依存しており、損益分岐点を1バレルあたり35米ドルに抑えています。規制の影響も増大しており、ノルウェーは水深1,500m超の坑井に対してデュアルシアラムBOPを義務付けており、この基準は世界中の保険会社が要求するものとなっています。

2024年以降のCAPEX回復およびリグ稼働数の回復が潜在的な機器受注を解放

グローバル上流CAPEXは2025年に5,250億米ドルへと拡大し、2024年比14%増となり、5年間の収縮に終止符を打ちました。[1]国際エネルギー機関、「世界エネルギー投資2025」、iea.org 北米の陸上リグ稼働数は2025年に平均621台と9%増加し、フローターの稼働率は84%に上昇し、超深海掘削船の日当たり料金は450,000米ドルを超えました。National Oilwell Varcoの掘削機器受注残高は2025年末に21億米ドルに達し、2027年まで予定されているBOPおよびトップドライブシステムをカバーしています。生産者は坑井建設期間を最大20%短縮する自動パイプハンドリングおよびリアルタイム坑底センサーを採用する傾向が高まっています。中東の国営石油会社(NOC)は2025年にガス開発目標達成のため52基の新型陸上リグを発注し、高仕様リグパッケージへの需要を強固なものにしました。

メタン漏洩規制による低排出BOPおよび坑口システムへの需要加速

米国環境保護庁(EPA)のメタン規制により、オペレーターは2030年までに常時フレアリングを廃止し、2027年までにすべての坑井に連続漏洩検出装置を設置することが義務付けられており、約180,000本のレガシー坑井を対象とするレトロフィット市場が生まれています。[2]米国環境保護庁、「最終メタン規制ファクトシート」、epa.gov 欧州連合(EU)の同等規制は輸入ガスにも適用されるため、輸出国は機器をアップグレードするか市場アクセスを失うリスクを負うことになります。Baker Hughesは2025年6月にアプタラ(Aptara)低排出BOPを発売しました。これは電動アクチュエーターを採用することで油圧漏洩をなくし、メンテナンスを40%削減します。Weatherfordは2025年9月にゼロ排出坑口システムを発売し、リアルタイム圧力モニタリングを統合し、より厳格な漏洩検出義務に対応しています。オーストラリアの規制当局は月次スコープ1報告を義務付けており、オペレーターに早期機器アップグレードを促しています。

アジア太平洋のエネルギー需要急増が新規油田開発と機器受注を牽引

アジア太平洋の石油需要は2031年まで年率2.1%増加すると予測されており、探鉱・開発の大きな波を持続させています。[3]国際エネルギー機関、「石油市場レポート2025」、iea.org 中国海洋石油集団(CNOOC)は2025年に南シナ海での4プロジェクトを承認し、合計で48本の海底ツリーと3基の坑口プラットフォームが必要です。インド石油天然ガス公社(ONGC)はクリシュナ・ゴーダーヴァリ盆地向けに12基の沖合リグを発注し、1 TCFを超える見込みガス量の採掘を目指しています。東南アジア諸国連合(ASEAN)では、マレーシアのカサワリガス事業(35億米ドル)が主導しており、油田寿命を延ばすための海底圧縮を組み込んでいます。オーストラリアのスカーボロガスプロジェクトは2024年に最終投資決定(FID)に達し、浮体式生産設備および430kmのパイプラインが必要で、二酸化炭素回収対応基準を満たす必要があります。中国はすべての新規沖合プラットフォームに二酸化炭素回収設備の設置を義務付けており、機器CAPEXが5〜7%増加しますが、将来の排出権取引収益が確保されます。

制約要因の影響分析*

| 制約要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原油価格の変動性による探鉱・開発(E&P)予算の毀損 | -0.6% | グローバル、北米シェールおよび限界沖合油田で深刻 | 短期(2年以内) |

| 環境コンプライアンスコストの上昇 | -0.3% | グローバル、EU、北米、オーストラリアで最も厳格;アジア太平洋では新興 | 中期(2〜4年) |

| 沖合機器CAPEXの高水準および長い回収期間 | -0.4% | 沖合重点地域:北海、西アフリカ、深海メキシコ湾 | 中期(2〜4年) |

| 半導体・合金のサプライチェーンのボトルネックによる納期遅延 | -0.3% | グローバル、アジアの半導体供給および特殊合金輸入に依存する市場で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油価格の変動性による探鉱・開発予算およびプロジェクト承認への悪影響

ブレント原油は2025年に68〜88米ドルのレンジで推移し、四半期ごとに15%超の変動があり、価格が70米ドルを下回った第2四半期には世界の最終投資決定(FID)の22%が遅延し、計画期間が圧縮されました。[4]米国エネルギー情報局、「短期エネルギー見通し2025」、eia.gov パーミアンのオペレーターはマージンが縮小するとリグを迅速に休止させ、完結機器への需要にムラが生じています。深海事業では15%のリターンを得るために1バレルあたり60米ドル以上の原油価格が必要であり、価格の変動性により承認決定が最大18ヵ月遅延し、機器受注にも影響が及びます。TechnipFMCは、2025年の海底受注残の30%にブレント原油価格が閾値を下回った場合に納期延期を認める価格連動条項が含まれていると報告しました。中小の独立系企業は2025年に探鉱予算を平均18%削減し、物理探査および掘削活動を縮小しました。

沖合機器CAPEXの高水準および長い回収期間が投資を制約

第6世代掘削船の費用は6億5,000〜7億5,000万米ドル、4坑井の海底タイバックは平均1億8,000万米ドルであり、沖合開発は陸上坑井の3〜4倍の資本集約的な性質を持っています。回収期間は通常7〜10年に及び、加重平均資本コストが9%を超える金利環境では魅力が薄れます。北海の設備投資は原油価格が安定していたにもかかわらず、2025年に11%減少しました。これは老朽化した資産と廃棄コストが新規投資を抑制したためです。アンゴラとナイジェリアでは、機器CAPEXおよびリスクプレミアムをカバーしない財政制度を理由に、深海ブロックへのオペレーターの関心が低下しました。サプライヤーは移設可能なモジュール式テンプレートを提供することで製造期間を30%短縮し、遠隔操作無人潜水機(ROV)および海底ツールのリース方式によりCAPEXからOPEXへの支出移行を促進しています。ノルウェーはコスト負担の一部を相殺する税制優遇措置を提供していますが、ブラジルの国産品調達規則は調達の複雑性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:自動化が掘削装置に競争優位をもたらす

掘削装置は2025年の石油掘削装置市場の37.3%を占め、2031年まで2.6%成長する見込みです。これは非生産時間(NPT)を削減する自動リグフロアシステムによって牽引されています。メキシコ湾および北海の高圧・高温坑井では20,000 psiのBOPが必要とされ、15,000 psiユニットに比べて800〜1,200万米ドル高い価格帯となっており、認定サプライヤーのプレミアムマージンを支えています。生産・介入ツールは人工揚力、コイルドチュービング、およびワークオーバーリグを必要とする老朽坑井から恩恵を受けており、完結機器は溶解性材料によってクリーンアウトランを不要にし、坑井あたり20万〜40万米ドルのコスト削減を実現しています。アジア系製造会社からの競争圧力が高まっているものの、プレミアム接続部および耐腐食合金により、西側メーカーはサワーガス環境で15〜20%の価格プレミアムを確保しています。

電動水中ポンプ(ESP)、インテリジェントロータリーステアラブルシステム、およびリアルタイム掘削分析は、デジタル化がパイロット段階から標準的な実践へと移行しつつあることを示しています。機械学習プラットフォームがビット荷重と回転速度を最適化することで、オペレーターは掘削日数を12〜18%削減したと報告しており、この節約効果は複数坑井パッド開発にわたって累積します。石油掘削装置市場では、ハードウェアにデジタルインターフェースおよびリモートモニタリング機能を組み込むメーカーが引き続き高い評価を受けており、掘削装置が主要カテゴリーの中で最高の成長を遂げる見込みです。

注記: 個別セグメントのシェアはレポートご購入後に閲覧可能です

立地別:沖合の勢いが陸上の規模を凌駕

陸上資産は依然として2025年収益の66.3%を占めて優位を保っていますが、ブラジル、ガイアナ、モザンビークが数十億米ドル規模のフローターパイプラインを支えているため、沖合は2031年まで最高の年平均成長率3.9%を示しています。Petrobrasは2025〜2029年に11基のFPSOを追加する計画であり、それぞれ4億〜6億米ドル相当の海底システムを発注しています。2025年に承認されたガイアナのハンマーヘッドFPSOは、海底から海上までの一体型パッケージが調達の標準となりつつあることを示しています。

陸上活動は引き続き堅調であり、パーミアンでは2024〜2025年に年間平均11,200坑が掘削され、水圧破砕フリート、坑口設備、人工揚力システムへの大型発注につながっています。カナダのモントニーおよびデュベルネイ盆地は、新規パイプラインが搬出制約を緩和したことで勢いを増し、2025年の掘削活動が14%増加しました。中東の陸上油田は増進回収法(EOR)に投資しており、特殊ポンプおよびセパレーターへの需要が生まれています。規制の違いも重要であり、ノルウェーはすべての新規沖合坑井に海底隔離バルブを義務付けていますが、米国の陸上規則は州によって異なり、サプライチェーン計画を複雑にしています。

坑井タイプ別:非在来型坑井が差を縮小

在来型坑井は2025年の収益の61.7%を占めていますが、非在来型セグメントは米国の長横坑シェール掘削やアルゼンチンおよび中国での水圧破砕採用増加に牽引され、年率3.7%で成長しています。電動水圧破砕フリートは燃料コストを40%削減し、ディーゼル排出を排除することで経済目標とESG目標の両方を満たしており、非在来型坑井向けの石油掘削装置市場規模は増加する見込みです。

アルゼンチンのバカムエルタ油田では、2027年まで180坑の水平坑を対象とした25億米ドルの掘削プログラムが確定し、プロパントロジスティクス、プラグアンドパーフツール、インテリジェント坑井完結システムへの地域需要を確かなものにしました。中国の四川盆地では2025年にシェールガス生産量が16%増加し、これは西側品と比較して30%安価に調達できる国産水圧破砕ポンプによって支援されました。並行して、中東の大手企業は在来型坑井に対してもインテリジェント坑井完結システムと坑底光ファイバーを導入し、回収率の最大化を図っており、高水準の機器購入を継続させています。

注記: 個別セグメントのシェアはレポートご購入後に閲覧可能です

地域分析

北米は2025年収益の36.3%を生成し、2031年まで最強の年平均成長率3.4%を示しており、これはパーミアンの集約化、3億8,200万米ドルの高額入札をもたらしたメキシコ湾のリース入札、およびカナダのオイルサンド掘削の増加に支えられています。米国では2025年に陸上リグ621基が稼働し、沖合生産量は平均日量190万バレルで、損益分岐点を1バレルあたり40〜50米ドルへと改善するインフラ整備が進んでいます。カナダのパイプライン拡張によりモントニーおよびデュベルネイでの増分掘削が可能となり、メキシコのサマ油田は2027年に日量165,000バレルのピーク生産に近づき、海底機器およびFPSO能力が必要となります。

中東・アフリカがこれに続き、サウジアラムコとアブダビ国営石油会社(ADNOC)からの年間合計800億米ドルの上流投資に支えられており、新規沖合リグ40基および大規模なガス処理拡張が含まれています。ナイジェリアとアンゴラは深海経済性を圧迫する財政制度に苦しんでいますが、ニジェールデルタの陸上プロジェクトは治安改善のもとで継続しています。技術需要は、NOCが効率向上を追求するなかでモジュール式リグおよび積極的なデジタル化へとシフトしています。

アジア太平洋は最も急速に拡大する消費市場であり、中国の4つの新規沖合事業やインドのクリシュナ・ゴーダーヴァリ探鉱加速のための12リグ調達によって牽引されています。マレーシアのカサワリガスプロジェクトとオーストラリアのスカーボロ開発が地域の海底機器受注を強化するほか、日本と韓国は高圧ポンプおよびムーリングシステムを必要とする浮体式液化天然ガス(LNG)再ガス化設備への投資を増やしています。南米はブラジルの2025〜2027年間における64本の海底ツリーを対象としたプレソルト計画に依拠しており、アルゼンチンのバカムエルタは非在来型調達を押し上げています。欧州は分岐が見られ、英国北海の設備投資は2025年に11%減少しましたが、ノルウェーは炭素集約度を低減する電化プラットフォームを装備した15件の新規開発を承認しました。

規制環境

メタンおよび大気排出規制の遵守は、依然として設備需要の中心的な要因である。2025年に施行された米国環境保護庁(EPA)のメタン枠組みは、事業者に低排出ウェルヘッドアセンブリ、空圧式コントローラーの置換、および連続モニタリングの導入を促している。2026年4月、EPAはOOOObおよびOOOOc石油・ガス大気規則の技術的修正を確定し、選定されたモニタリングおよび一時的なフレアリングに関する遵守負担を軽減する一方、LDAR(漏洩検知修理)および排出性能要件は依然として維持され、フィールド設備および自動化パッケージの調達条件として機能している。

オフショア安全性およびパイプライン健全性規制もまた、安全上重要な機器の仕様基準を厳格に維持している。2026年、米国安全環境執行局(BSEE)は、噴出防止装置(BOP)システムおよび井制御規制の改訂を進め、別途、更新された業界標準を30 CFR Part 250に組み込む最終規則を発表し、2026年8月10日を施行日とした。これにより、井作業および設備に関する第三者検証および文書化の要件が強化される。標準面では、APIが2026年1月に新たなフラック用鉄鋼安全標準(API Standard 16FI、第1版)を発行し、2026年のPHMSAの措置により、更新されたASTM鋼管標準が米国パイプライン規則に組み込まれ、OCTG、ラインパイプおよび関連する製造・認証を通じた材料およびQA/QC要件が強化された。

競争環境

上位5大サービスメジャーであるSchlumberger、Halliburton、Baker Hughes、Weatherford、National Oilwell Varcoは2025年の世界収益の約48%を支配していますが、アジアと中東の地域メーカーは標準化された機器において15〜20%のコスト優位を持ち、マージンに圧力をかけています。デジタル買収が企業戦略の目玉となっており、Schlumbergerは2025年1月にAucernaを4億3,000万米ドルで買収して地下ソフトウェアスタックを強化し、Halliburtonはリアルタイムの地層データと自動掘削制御を融合したiCruiseインテリジェントロータリーステアラブルシステムを展開しました。

中国のジュルー(Jereh)オイルフィールドサービスやインドのアバン(Aban)オフショアなどのコスト重視の競合企業は、特にアジアとアフリカで完結ツールおよびワークオーバーリグについて西側企業を価格面で下回る入札を獲得しています。米国のレガシー坑井数は180万本を超えますが、メタン抑制ハードウェアが導入済みなのはわずか12%であり、認定低排出製品ラインを持つプロバイダーにとって数年にわたるレトロフィットの上振れ余地を示しています。技術的パートナーシップも拡大しており、スパークコグニション(SparkCognition)とBaker HughesはAI駆動の予知保全を導入し、計画外ダウンタイムを25%短縮して機器稼働率を改善しました。

業界再編が続いています。WeatherfordはAltus Interventionを買収して坑井介入ポートフォリオを拡充し、TechnipFMCはAker Solutionsと合弁事業に海底活動を統合し、32億米ドルの受注残を抱えています。サプライヤーはAPI規格16AおよびISO 13628認証を維持する必要があり、これが参入障壁を高め、グローバルなコンプライアンス実績を持つ既存企業に有利に働いています。

石油掘削装置業界のリーダー企業

Schlumberger Limited

Baker Hughes Company

Halliburton Company

Weatherford International PLC

National Oilwell Varco Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模な近い将来の空白領域は、既存資産全体における排出量主導の改修およびモニタリングにおいて生まれている。これは、米国のメタン規制のタイムライン(2027年までの継続的漏洩検知、2030年に向けたフレアリング制約の強化)に関係する約180,000本のレガシー井という報告書の文脈と一致する。これにより、アップグレードされた空圧制御、低漏洩ウェルヘッド、および安全・流量制御機器における電動化または低排出アクチュエーションへの需要が生じている。また、ハードウェアとデジタル計測、診断、保守ワークフローを組み合わせて提供するサプライヤーへの追加需要も生み出しており、これは2025年に強調された低排出BOPおよびウェルヘッドの発表とも整合している。

2つ目の機会領域は、複雑なオフショアおよびガス関連インフラの拡大であり、高性能な海底生産システムを必要とし、増圧設備およびタービン機械などの分野を押し上げている。最近のプロジェクト動向がこれを可視化している:SLB OneSubseaは、Thunder Horseにおいてbpのための海底増圧受注を獲得(2026年6月)し、SLB OneSubseaはまたEni Baleine Phase 3のEPC範囲を受注(2026年7月)、深海開発向けの海底ツリー、アンビリカル、マニフォールド、計測機器への需要を支えている。ガス分野では、Reutersが、国際エネルギー機関(IEA)のコメントとして、2026年の天然ガスプロジェクトへの世界的投資が約3,300億米ドルに増加したと報じた(2026年5月)。別途、Delfin Midstreamは、ルイジアナ州オフショアのFLNG2プロジェクト向け長納期機器についてSiemens Energyに限定進行通知(Limited Notice to Proceed)を発行(2026年7月)、圧縮機、回転機械、制御装置、油田から輸出設備までのインフラ需要を支えている。

最近の業界動向

- 2026年7月:ハリバートンは、スリナムオフショアでTotalEnergiesが運営するGranMorgu深海開発プロジェクトの統合ドリリングおよびコンプリーション契約を受注した。この受注により、デジタルワークフロー、自動化、サービス提供を組み合わせた統合実行モデルが正式化され、深海のパフォーマンスおよびスケジュール要件に適合した高仕様のドリリング・コンプリーション機器パッケージへの需要が高まっている。

- 2026年5月:ベイカー・ヒューズは、ペトロブラスとの統合井構築契約を延長・拡大した。この継続により、井構築のための複数年にわたる機器・サービス需要が強化され、高価値なドリリング・圧力制御機器の利用を支え、ブラジルのオフショア開発サイクルにおけるサプライヤーの地位を強化している。

- 2024年10月:ペトロブラスは、ブラジルのプレソルト油田向けに、生産用ライザーおよびフローライン、ガス・水注入を含む77kmのフレキシブルパイプシステムの供給契約をベイカー・ヒューズに授与した。この範囲は、オフショア生産機器の製造・設置活動の持続を支え、プレソルトプロジェクトの拡大に伴う、より大規模な海底から地上へのパッケージ需要も支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、オイルフィールド機器市場は、陸上および海洋の油田・ガス井の掘削、コンプリーション、インターベンション、および生産に使用される機器から得られる収益として計上される。米ドルで測定し、上流事業への販売時点で追跡する。

対象範囲の除外事項:純粋な人的サービスのみのオイルフィールドサービス収益、および井元で使用されない中流・下流のプラント機器は除外する。

セグメンテーション概要

- 機器タイプ別

- 掘削装置

- 生産・介入機器

- 坑井完結機器

- その他機器タイプ

- 立地別

- 陸上

- 沖合

- 坑井タイプ別

- 在来型

- 非在来型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ノルウェー

- 英国

- ロシア

- オランダ

- ドイツ

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- イラン

- ナイジェリア

- 南アフリカ

- その他中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要環境をマッピングし、それを機器支出のシグナルへと絞り込むために使用される。掘削・生産動向については米国EIA、上流見通しについては国際エネルギー機関(IEA)、活動の変化を追跡するためにベイカー・ヒューズのリグカウントなど、公開データセットを参照する。

機器に関する前提を確実に裏付けるため、生産の文脈についてはOPECおよび各国統計機関などの情報源も確認し、主要な機械・電子パッケージの貿易フローが確認できる場合には規制当局や税関の発表も参照する。企業の開示資料、投資家向け説明資料、信頼できる報道機関の記事は、価格動向や受注パターンを解釈するために使用される。企業財務データおよび出荷レベルの輸出入データベースへの有料アクセスは、ギャップを補うために選択的に使用される。これらのデスクリサーチの情報源は網羅的なものではなく代表例であり、データ収集、検証、明確化のためにその他の公開資料も検討された。

一次インタビューおよび調査

一次インタビューおよび簡易調査は、デスクリサーチの情報源では明確に示せない前提、特に活動が変化した際にドリリング、コンプリーション、インターベンション、生産需要にわたって支出がどのように分配されるかを検証するために使用される。APAC、EMEA、アメリカ地域の機器OEM、ディストリビューター、インテグレーションチーム、上流事業者に取材を行い、入力範囲が各盆地の経済性および契約形態を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | CXO:15% | APAC:39% |

| ミッドティア:46% | 機能・部門責任者:39% | EMEA:34% |

| 小規模プレイヤー:15% | マネージャー:46% | アメリカ地域:27% |

市場規模算定と予測

規模算定は、上流活動を機器需要プールに変換するトップダウン構築から始まる。このモデルは地域レベルの掘削・井作業のペースを追跡し、機器強度および更新パターンを適用して活動をアドレサブルな機器収益に変換し、一定のタイミング基準を用いて米ドルに換算する。

注視される入力要素には、稼働中のリグ数、新規井の着工数、井のコンプリーション数、成熟油田でのインターベンション頻度、上流資本支出の方向性が含まれる。価格設定は、主要機器グループ別の平均販売価格帯を通じて処理され、観察された鋼材・部品コストの圧力、および購入者が報告する値引きやリードタイムに関する情報を用いて調整される。総額の現実性を保つために、一般的な機器パッケージについてサンプル数量にASPを乗じるなどの選択的なボトムアップ検証や、公開開示が利用可能な製品ラインについての部分的なサプライヤー収益の集計が追加される。

予測は、上流支出、油価帯、活動指標間の多変量関係に基づくシナリオ分析を用い、その後、プロジェクトのタイミングおよび更新サイクルに関する専門家の見解によって最終的な軌道が精緻化される。より小規模な地域でエビデンスが不完全な場合には、保守的な浸透率および利用率の前提が適用され、その影響は地域の活動および貿易シグナルと再確認される。

データ検証と更新サイクル

結果は複数のチェックを通じて検証され、モデルの出力は資本支出ガイダンスの動向、リグ数の方向性、報告された受注バックログなどの独立したシグナルと比較される。外れ値は早期に検出され、単位の前提、価格設定の段階、および通貨換算は数値がレビューに進む前に再確認される。

第二の分析者がモデルのロジックおよび主要な推進要因をレビューする。大きな差異が生じた場合は、選定された回答者に追加確認を行う。レポートは年次で更新され、急激な油価変動、主要な制裁の変更、または掘削活動の急激な変化など重要な事象が発生した場合には中間更新が行われる。提供前には最終確認が行われ、クライアントが最新の入手可能な指標に基づいた最新の見解を受け取れるようにしている。

Mordor Intelligenceのオイルフィールド機器市場規模と他の公開推定値との比較

オイルフィールド機器の公開された市場規模は、同じテーマに見えても、発行者ごとに範囲やタイミングの設定が異なるため、大きく異なって見えることがある。最大の相違は通常、機器とサービスのどちらとして計上するか、陸上・海洋パッケージの扱い方、および現在の推定値としてどの年を使用するかによって生じる。

また、為替レートおよび価格が年内の異なる時点で取得された場合や、最新のリードタイムや値引き動向を確認せずに平均販売価格が引き継がれる場合にも、その差はさらに広がる。ASP帯が最近の受注およびバックログの確認を用いて更新され、通貨のタイミングが2026年の基準年に沿って一貫して適用される場合、Mordor Intelligenceは古い価格ポイントの再利用によって生じうるずれを低減する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 249.13 B (2026) | |

| 業界出版社A | USD 132.42 B (2025) | 異なる現在年を使用し、しばしば掘削および表面機器に近い、より狭い機器の範囲を適用しており、コンプリーション、インターベンション、生産機器需要の一部を除外している可能性がある。 |

| グローバル出版社B | USD 141.60 B (2025) | 2025年のスナップショットに依拠し、サイクル全体にわたる価格をより広範な平均で均している可能性があり、年内に配送ミックスや提示価格が変動する場合には収益を過小評価する可能性がある。 |

全体として、この表は、年の選択、範囲の境界、および価格の引き継ぎ方法が、報告される市場規模を大きく変動させうることを示している。当社のプロセスは、総額を活動指標および再現可能な価格構築に追跡可能な形で結びつけ、その上でサプライヤーおよび購入者からのフィードバックにより検証することで、最終的な数値が計画に活用できる状態を保っている。

レポートで回答される主な質問

2026年の石油掘削装置市場の規模と成長速度はどの程度ですか?

市場規模は2026年に2,491億3,000万米ドルであり、年平均成長率2.55%で拡大し、2031年には2,825億6,000万米ドルに達する見込みです。

最大の収益シェアを持つ機器タイプはどれですか?

掘削装置が2025年に37.3%のシェアで首位を占め、坑井建設時間を短縮し安全性を向上させる自動化から恩恵を受けています。

2031年まで最も高い成長勢いを示す地域はどこですか?

北米はパーミアンのシェール活動とメキシコ湾の深海リース入札に支えられ、地域別で最速の年平均成長率3.4%を記録しています。

石油掘削装置への将来支出に最も影響を与えるドライバーは何ですか?

ブラジルとガイアナを中心とした深海・超深海プロジェクトの増加が、海底機器需要を拡大することで予測年平均成長率に+0.8%を加算しています。

メタン規制は機器需要にどのような影響を与えていますか?

米国およびEUのメタン規制が、約180,000本の坑井にわたる空気圧コントローラー、低排出BOP、リアルタイムモニタリングシステムの即時レトロフィットを促進しています。

最終更新日: