蒸気回収ユニット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

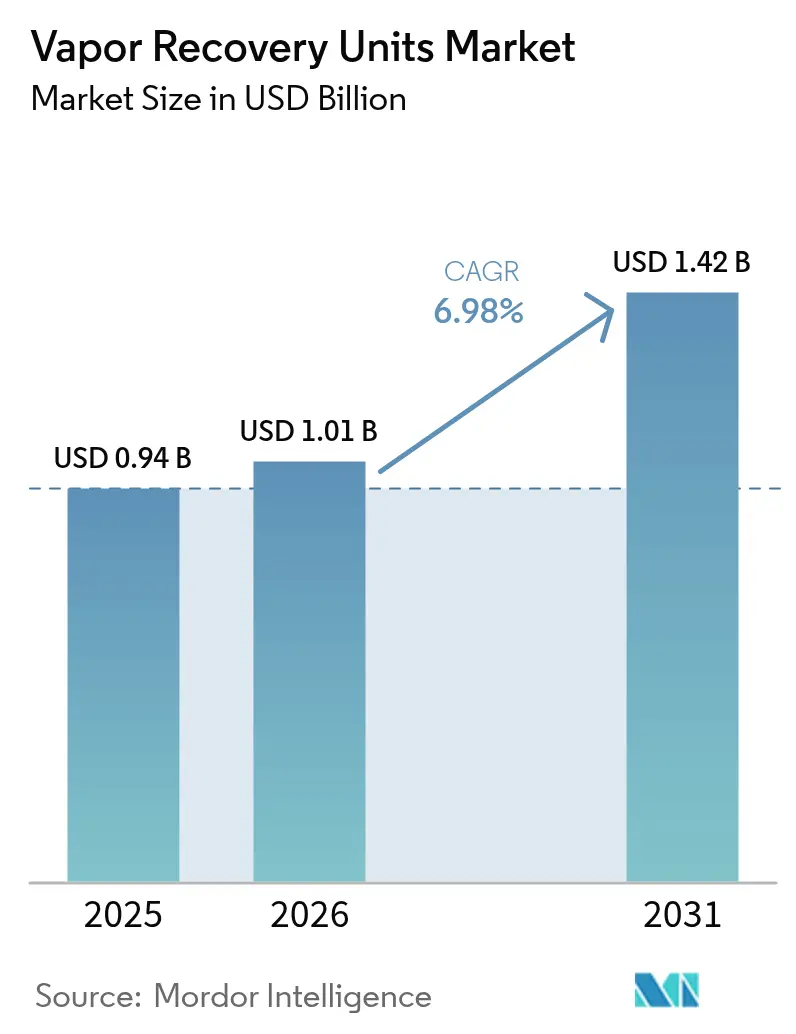

| 市場規模 (2026) | 1.01 十億米ドル |

| 市場規模 (2031) | 1.42 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

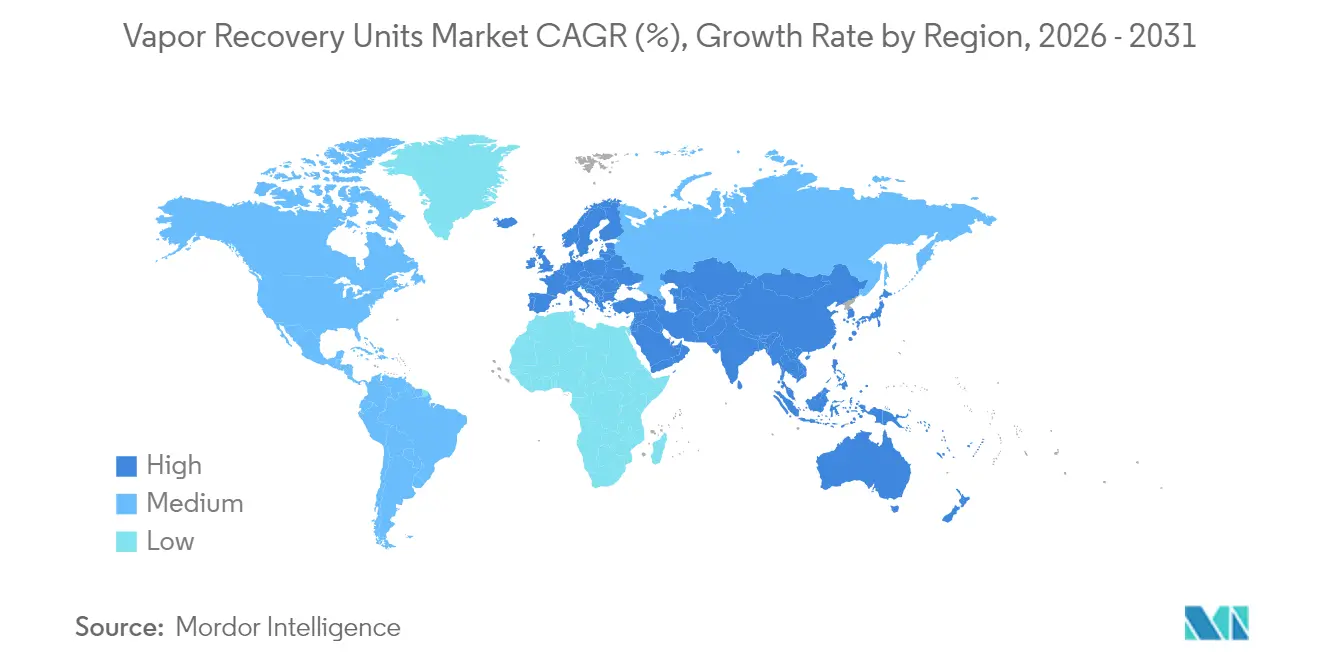

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

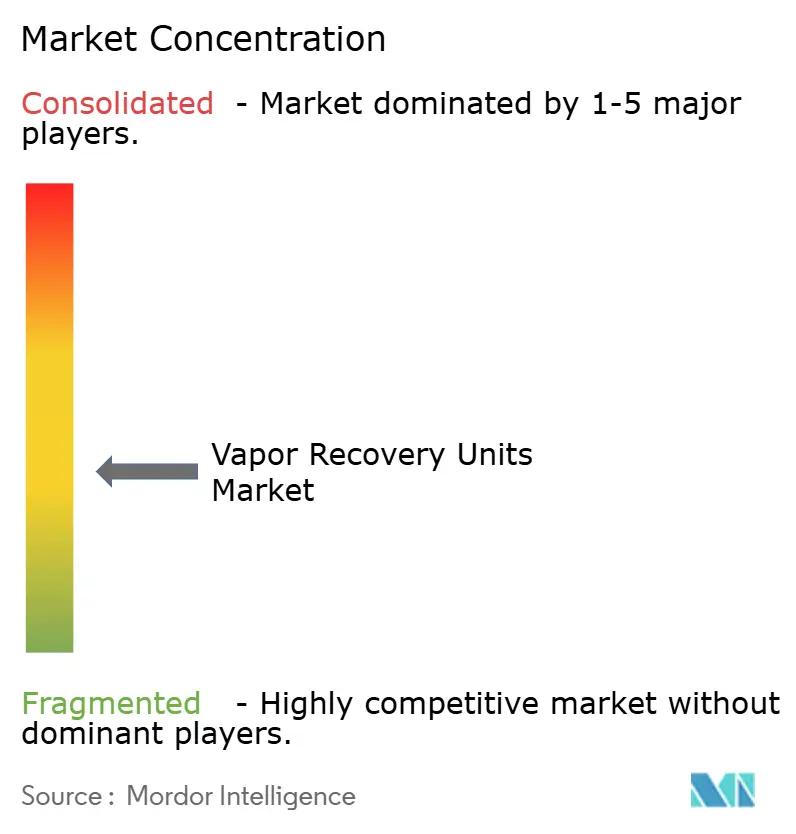

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる蒸気回収ユニット市場分析

2026年の蒸気回収ユニット市場規模は10億1,000万米ドルと推定され、2025年の9億4,000万米ドルから成長し、2031年には14億2,000万米ドルに達する見通しで、2026年から2031年にかけて6.98%のCAGRで成長します。

米国環境保護庁の新たなメタン規制の施行強化と、段階的に引き上げられるメタン廃棄物排出課金が相まって、従来は大気中に放出されていた蒸気の回収に明確な経済的価値をもたらしています。需要拡大は、日常的フレアリングゼロのコミットメント、リアルタイム監視技術の革新、および高BTUの回収ガスストリームに対するプレミアム価格設定によって牽引されています。同時に、膜科学における急速な技術革新が、ますます厳格化するリーク検知・補修基準を満たす必要があるオペレーターにとっての回収期間を短縮し、ライフサイクルコストを低減しています。競争活動は、稼働停止時間を削減するデジタルツインの導入と、資本規律が厳しい浅い減退井を対象としたモジュール型製品によって、ますます規定されています。

主要レポートの要点

- 製品タイプ別では、圧縮ベースユニットが2025年の蒸気回収ユニット市場シェアの45.55%を占め、一方で膜分離ユニットは2025年から2031年にかけて最も高い8.34%の成長率を記録すると予測されています。

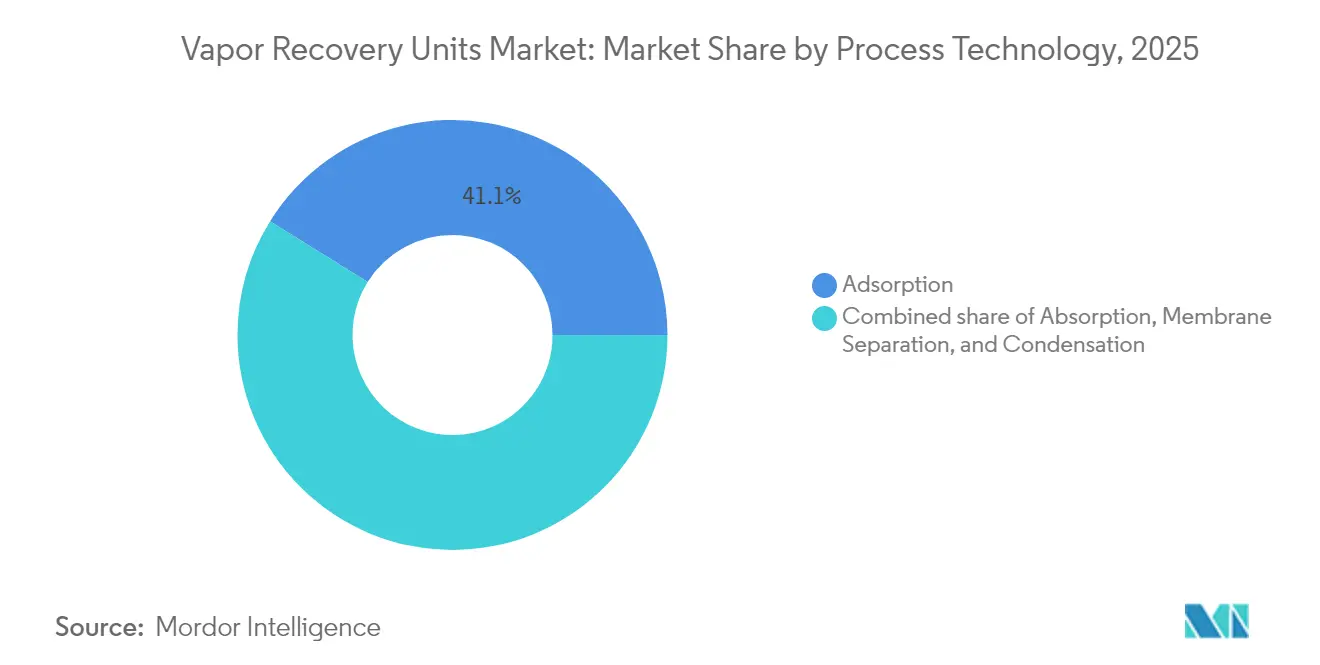

- プロセス技術別では、吸着が2025年の蒸気回収ユニット市場規模の41.12%を獲得し、膜分離は2031年まで12.15%のCAGRで拡大すると見込まれています。

- 流量容量別では、200~500Mscfd帯が最も高い7.12%のCAGRを示す見通しであり、2025年に38.62%のシェアで首位だった50~200Mscfdセグメントを上回る勢いです。

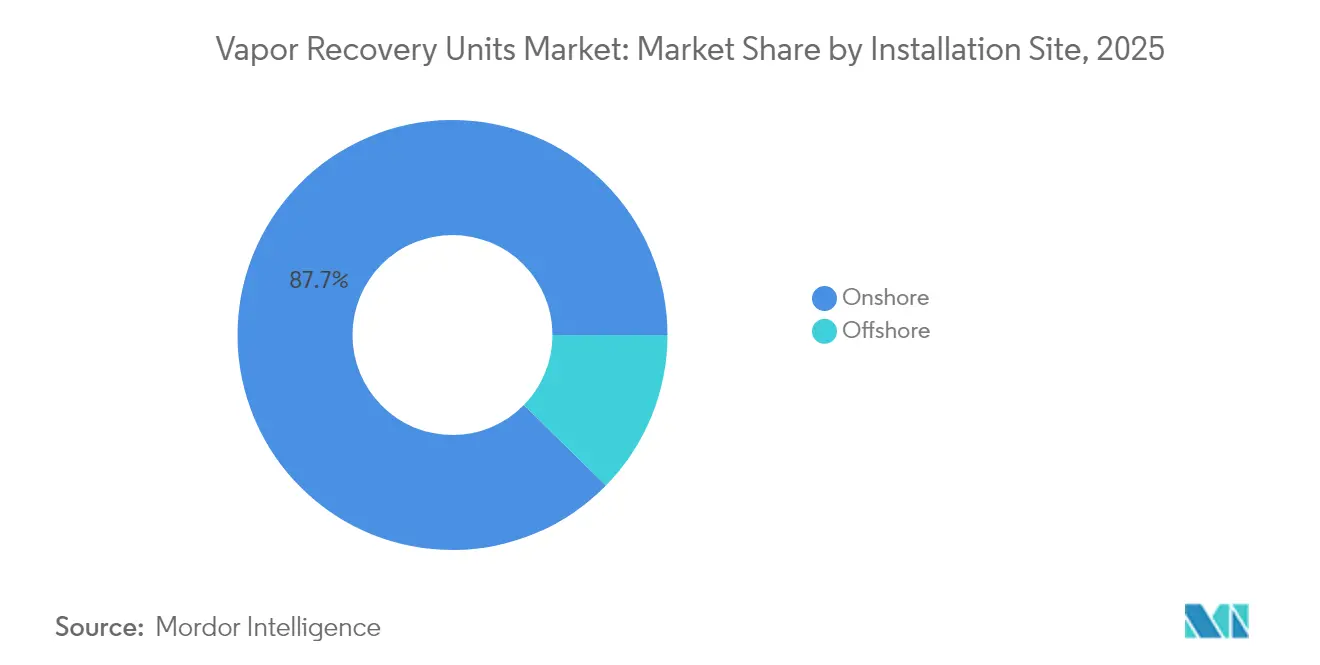

- 設置場所別では、陸上プロジェクトが2025年の支出の87.65%を占め、一方で海上導入はFPSO投資の回復を背景に7.74%のCAGRで成長しています。

- 用途別では、貯蔵タンクが2025年の収益の37.85%を生み出し、フレアリングガス回収は2031年まで7.36%のCAGRで拡大する見込みです。

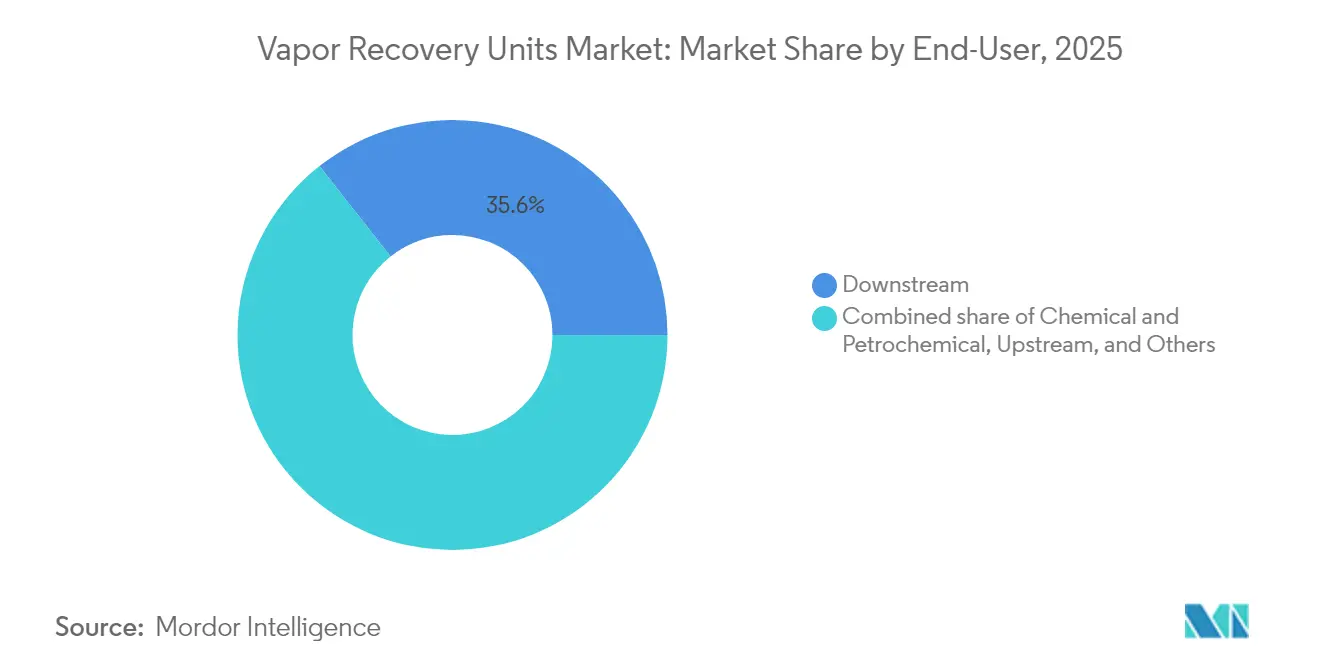

- エンドユーザー別では、下流施設が2025年に35.62%のシェアを維持しましたが、化学・石油化学プラントは2031年まで7.28%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年の蒸気回収ユニット市場シェアの38.25%を占め、アジア太平洋地域は2031年まで8.07%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の蒸気回収ユニット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 | |

|---|---|---|---|---|

| メタン課金・LDAR規制の強化 | +2.1% | 北米と欧州が先導する世界規模 | 短期(2年以内) | |

| 回収リッチガスからの経済的回収 | +1.8% | 世界規模、特に北米のシェール地域 | 中期(2~4年) | |

| アジアにおけるガソリン・ターミナル蒸気規制の強化 | +1.2% | APAC中心、MEAへの波及 | 中期(2~4年) | |

| 上流部門における日常的フレアリングゼロ目標 | +0.9% | 中東・アフリカを中心とした世界規模 | 長期(4年以上) | |

| デジタルツインによる稼働時間最適化 | +0.7% | 北米と欧州で先行採用される世界規模 | 中期(2~4年) | |

| 自主的な原油炭素強度スコアリング | +0.5% | ESG重視地域を中心とした世界規模 | 長期 | |

| 情報源: Mordor Intelligence | ||||

メタン課金・LDAR規制の強化

新規・改造された石油・ガス源に対して95%削減を義務付けるEPA規則は2024年5月7日に発効し、100kg/時を超えるプルームを所定の時間内に是正することをオペレーターに義務付けるスーパー・エミッター・プログラムによって強化されています。2025年3月26日に発効したカナダの類似規制は434の石油施設に適用され、2045年までに488,000トンのVOCを削減します。(1)カナダ環境・気候変動省、「揮発性有機化合物の放出削減規則」、canada.ca 2024年に1トンあたり900米ドルから2026年までに1,500米ドルに引き上げられるメタン廃棄物排出課金と相まって、これらの措置は限界生産井においても迅速な蒸気回収を財務的に合理的なものとしています。第三者による衛星・ドローン・OGI(光学式ガス撮像)監視が非遵守リスクを高めており、それにより蒸気回収ユニットへの需要が加速しています。(2)出典:Trihydro Corporation、「EPAのスーパー・エミッター・プログラム」、trihydro.com

回収リッチガスからの経済的回収

回収蒸気は一般にパイプライン品質のBTU仕様を超え、多くの場合収益化可能なNGL留分を含んでおり、シェールプレイでは10万米ドルの設置コストに対して13万2,000米ドルの収益をもたらし、9ヶ月での回収を実現します。フィールド研究では、ガス処理施設におけるメタン損失の94.9%が収益性のある形で削減可能であり、その年間評価額は総計840万米ドルに上ることが示されています。スポットガス価格の上昇、炭素ペナルティの増大、および魅力的な液体クレジットが三重の利益をもたらしており、蒸気回収ユニット市場を強固なものにしています。

アジアにおけるガソリン・ターミナル蒸気規制の強化

中国の石油・ガスメタン排出量は1990年から2022年にかけて8倍に拡大し、高頻度モニタリングと最良利用可能技術の導入を中心とした国家行動計画の策定を促しました。韓国のクリーン・エア保全法は現在、揮発性貨物を取り扱うターミナルでリアルタイムのベンゼン追跡を義務付けており、オペレーターは新施設に対して550ppmv TOC制限を満たす高効率VRUの導入を迫られています。海上荷役に関するMARPOL附属書VIとの地域規制の整合化が、世界的サプライヤーに新たな市場機会を提供しており、蒸気回収ユニット市場においてアジア太平洋地域が突出した8.4%のCAGRを記録する基盤となっています。

上流部門における日常的フレアリングゼロ目標

世界銀行とIOCによる2030年までの日常的フレアリング廃止誓約は、フィールドレベルの改修を意味し、フレアガス回収はベント・アンド・バーン方式と比較して20%を超える内部収益率をもたらします。2024年に承認された海上FPSOは、可変速圧縮機、エジェクター・ブースター、およびCO₂回収をベースラインユーティリティとして統合しており、フレアリングほぼゼロの設計が商業的に実現可能であることを実証しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 圧縮スキッドの高いCAPEX | -1.4% | 限界操業への影響が特に大きい世界規模 | 短期(2年以内) |

| 腐食性サワーガスサービスの問題 | -0.8% | サワーガス生産地域に集中する地域的問題 | 中期(2~4年) |

| シェールパッドにおけるオフグリッド電力制約 | -0.6% | 北米シェール地域、遠隔海上拠点 | 短期(2年以内) |

| 炭素市場における安価なフレアリングクレジット | -0.4% | 炭素価格の地域差がある世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

圧縮スキッドの高いCAPEX

2024年の収益のほぼ半分を占める圧縮支配型システムは、1サイト当たり10万米ドルを超える初期支出を必要とし、これは1日15バレル以下を生産する最大30万口の米国限界生産井を閉鎖に追い込む可能性のある障壁です。(3)出典:Flogistix、「蒸気回収ユニット | VRU」、flogistix.com ベンダーはレンタルフリートとリース・トゥ・オウン方式によって負担を軽減しており、一方でエジェクターベースのパッケージは回転機械の必要性を排除することでCAPEXとメンテナンスを抑制しています。

腐食性サワーガスサービスの問題

H₂S(硫化水素)を多く含むストリームはステンレス合金、特殊エラストマー、およびアップグレードされたシールを必要とし、スイートガス仕様に比べて総所有コストを押し上げます。膜エレメントは、ポリイミド-グラフェン複合材などの新素材による保護がない限り、サワーサービスにおいて加速的な劣化を起こしやすい傾向があります。一方、吸着床は頻繁な活性炭の交換を必要とします。耐久性のある材料に関する研究が進行中ですが、高サワー油田での採用は依然として慎重であり、それらの地域における蒸気回収ユニットの成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:圧縮の支配と膜技術の革新

圧縮パッケージは2025年の蒸気回収ユニット市場売上の45.55%を占め、タンク・パイプライン・ターミナル各サイトでの高い信頼性を反映しています。しかし膜VRUは8.34%のCAGRで成長しており、燃料不要の運転と小型フットプリントによりパッドの混雑したスキッドへの搭載を可能にしています。膜システムの蒸気回収ユニット市場規模は、グラフェン強化モジュールによってエネルギー消費を50%以上削減することで、2031年までに2億8,100万米ドルに達すると予測されています。エジェクター・ベンチュリユニットは、空圧動力が容易に利用可能な低圧遠隔リースでニッチを確立しており、凍結型VRUはより深い冷却サイクルを正当化するNGLリッチなプレイで活躍しています。

混合マトリックス膜からスクロール圧縮機と可変周波数ドライブに至るまでの素材の継続的な進歩が、従来の圧縮に対するOPEXのギャップを縮小しています。デジタルツインモデルがリアルタイムでセットポイントを最適化し、コンポーネント寿命を延ばし、計画外停止時間を最大30%削減しています。これらの技術革新は、顧客評価をイニシャルコストからライフサイクル経済性へとシフトさせ、蒸気回収ユニット市場における膜の普及を加速させています。

プロセス技術別:膜技術の台頭による吸着のリーダーシップへの圧力

活性炭吸着は、VOC95%規制を満たすほぼ完全な回収効率により、2025年収益の41.12%を占めました。膜分離の蒸気回収ユニット市場シェアは現時点では低いものの、透過率10,000GPUを超えるポリマー固有微孔性フィルムによって12.15%という最も高いCAGRで上昇しています。吸収塔はベンゼンリッチなサービスで引き続き有用であり、凝縮ユニットは相変化の経済性が冷却をより魅力的にする場面で活躍しています。

オペレーターはエネルギー消費とメンテナンスの複雑さを比較検討します。吸着は定期的な活性炭再生を必要とし、一方で膜はサイクル停止時間を回避しますが汚染への対処が必要です。新たなAI対応モニターがフィード品質の逸脱を早期に検知することで、オペレーターはシャットダウンではなくスキッドのローテーションが可能になり、システム稼働率を向上させて蒸気回収ユニット市場の成長をさらに促進しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

流量容量別:中規模の勢いが市場進化を牽引

50~200Mscfd定格ユニットは、マルチウェルパッドに共通する生産曲線に適合するため、2025年の売上の38.62%を生み出しました。しかし200~500Mscfdクラスは、衛星サイトからの蒸気を集約する集中処理ハブによって牽引され、最も高い7.12%のCAGRを示すと予測されています。規模の経済によって回収Mcf当たりのコストが低下し、中規模システムセグメントにおける蒸気回収ユニットの市場規模を強化しています。50Mscfd以下のソリューションはモジュール型設計に軸足を置き、500Mscfd超のメガVRUはLNG前処理と大規模精製プロジェクトに対応しています。

ソフトウェア主導の負荷分散により、可変速圧縮機が変動する供給速度にサージイベントなしに追随できるようになり、燃料効率が向上しています。予測分析と組み合わせることで、これらの機能が中規模における経済性を高め、蒸気回収ユニット市場のこの帯域での成長を支えています。

設置場所別:陸上の安定性と海上の革新

陸上プロジェクトは、成熟したパイプライングリッドと容易なロジスティクスにより2025年収益の87.65%を獲得しました。しかし海上は、ブラジルとガイアナが日常的フレアリングゼロパッケージを搭載した深水FPSOを承認するに伴い、7.74%のCAGRで設備増設が続いています。海上用途の蒸気回収ユニット市場規模は、省スペース型スクロール圧縮モジュールと堅牢な海水冷却式膜によって2031年までに1億6,300万米ドルを超えると見込まれています。過酷なサービス環境はステンレスハウジング、防爆ドライブ、およびリモートアクセス診断を必要とし、機器価格を押し上げますが専門ベンダーの利益率も向上させます。

陸上オペレーターはモジュール性と貯蔵タンク屋根への迅速な接続に注力し、海上エンジニアは蒸気と燃料ガスのコンディショニングを組み合わせた統合スキッド設計を求めています。この二極化が蒸気回収ユニット市場における研究開発支出と地域調達チャネルを形作っています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

用途別:貯蔵タンクのリーダーシップとフレアリング回収の成長

EPA規則が年間6トン以上を排出する容器に対してVOC95%制御を義務付けているため、貯蔵タンクは2025年収益の37.85%を占めました。フレアリングガス回収は最も成長の速いセクターであり、7.36%のCAGRを記録しています。炭素課金の上昇により、従来は非経済的だったフレアストリームの回収が収益性を持つようになりました。フレア回収に関連する蒸気回収ユニットの市場規模は、高液体含有地層での2年未満の回収が一般的となるにつれ、10年末までに3億米ドルを超える可能性があります。

処理プラント、荷役ラック、および集合管ラインブースターが需要を補完しています。連続的なH₂S監視と自動起動ブロワーがVRUと連携することで、異常状態における大気バイパスを防止し、遵守対応を円滑にして蒸気回収ユニット市場全体での普及を強化しています。

エンドユーザー別:下流の優位性に挑む化学セクターの拡大

精製所とターミナルは、長年にわたる蒸気バランシングとガソリン荷役の義務を主な要因として、2025年支出の35.62%を占めました。化学・石油化学コンプレックスは7.28%のCAGRを経験しており、合成有機化学品基準が95%回収を義務付け、フェンスライン・ベンゼン監視が是正措置を促進していることがその背景にあります。上流シェールプレイは大きな成長余地を生み出していますが、予算制約のある独立系オペレーターは依然としてレンタルプログラムを選択する傾向があります。バイオ燃料や医薬品などの新興セグメントが段階的な需要量を加え、蒸気回収ユニット市場のユーザー基盤を広げています。

多国籍化学企業によるデジタルツインの採用により、汚染防止代替策の下での溶剤使用量が65%削減されており、蒸気回収が費用対効果の高い遵守手段であることが強調されています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

北米は2025年に38.25%のシェアで蒸気回収ユニット市場をリードし、厳格なEPA規制と高品質コンデンセート蒸気を生み出す豊富なシェール生産によって支えられています。2025年のカナダのVOC規制は434サイトをカバーしており、限界生産井が遵守経済性に悩む中でも設備投資の流れを維持する規制の防波堤を形成しています。強固なサービスネットワーク、豊富なガス送出能力、そして活発なデジタル技術パイロットが、この地域をイノベーションの中心に置き続けています。

アジア太平洋地域はペースセッターであり、2031年まで8.07%のCAGRが予測されています。2022年に4Tgに達した中国のメタン急増が全国規模のモニタリング制度を誘発し、韓国のベンゼン規制とインドのクリーン燃料政策が対応可能な需要を拡大しています。世界的なサプライチェーンへの地域統合により、港湾やターミナルが国際基準に準拠する必要があり、蒸気回収ユニット市場をさらに拡大しています。

欧州は脱炭素化目標と精製所の改修によって堅調な需要を維持し、中東・アフリカは国営石油会社(NOC)による日常的フレアリングゼロの誓約と大規模陸上油田へのサワーガスVRU改修によって前進しています。南米のFPSO波は海上の見通しを増幅しており、ブラジル単独で2028年までの浮体式生産設備受注の大半を占めています。収束しつつあるメタン戦略が全体として、蒸気回収を普遍的な排出緩和手段として浮き彫りにしています。

競争環境

蒸気回収ユニット市場は適度に分散しており、地域の製造業者の長い裾野と、燃焼・蒸気回収・アフターマーケットサービスを専門とするグローバルブランドの一群が存在しています。John Zink Hamworthy、Zeeco、およびFlogistixはVRUと蒸気燃焼器またはバーナーフレアソリューションを組み合わせた統合パッケージを提供し、一方で膜専業メーカーはエネルギー効率の高い分離ニッチに特化しています。サードパーティのソフトウェアハウスからしばしば調達されるデジタルツインプラットフォームが、稼働停止と保守費用を10~30%削減するためにハードウェアとバンドルされるようになっています。

ZEVACのような破壊的参入者は圧縮空気駆動システムを活用して電気インフラと許可手続きを回避し、Subpart OOOOb遵守のためのすぐに取り付け可能なキットを提供しています。膜技術の革新者はCO₂/N₂選択性53倍を達成可能なグラフェンおよび混合マトリックスモジュールを商業化し、圧縮馬力を削減してコスト曲線を再定義しています。炭素価格付けの普及に伴い、製品ラインの幅広さ、迅速対応サービス、および遵守アドバイザリーサービスが蒸気回収ユニット市場における競争優位の源泉となっています。

蒸気回収ユニット産業のリーダー

John Zink Company

Zeeco

BORSIG Membrane Technology

Flogistix

Cimarron Energy Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:カナダはVOCの貯蔵・荷役規制を施行し、2045年までに48万8,000トンの削減を目標としています。

- 2025年1月:ANDRITZは50~60℃での運転が可能で設置面積を最小化するポリマーキャリア膜を発表しました。

- 2024年10月:EPAは2万ガロン超で0.25psia TVPを超えるタンクに対してVOC98%制限を確定しました。

- 2024年7月:EPAはガソリンターミナル基準を発表し、新設施設に対して550ppmv TOC上限を設定しました。

世界の蒸気回収ユニット市場レポートの調査範囲

蒸気回収ユニット市場レポートには以下が含まれます:

| 圧縮ベースVRU |

| エジェクター・ベンチュリVRU |

| 膜分離VRU |

| 凝縮・凍結型VRU |

| 吸収(活性炭)VRU |

| 吸着 |

| 吸収 |

| 凝縮 |

| 膜分離 |

| 50Mscfd未満 |

| 50~200Mscfd |

| 200~500Mscfd |

| 500Mscfd超 |

| 陸上 |

| 海上 |

| 処理プラント |

| 貯蔵タンク |

| 荷役(積み込みおよび積み降ろし) |

| パイプラインおよび集合管 |

| フレアリングガス回収 |

| 上流石油・ガス |

| 下流(精製・ターミナル) |

| 化学・石油化学 |

| その他(バイオ燃料・医薬品) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | 圧縮ベースVRU | |

| エジェクター・ベンチュリVRU | ||

| 膜分離VRU | ||

| 凝縮・凍結型VRU | ||

| 吸収(活性炭)VRU | ||

| プロセス技術別 | 吸着 | |

| 吸収 | ||

| 凝縮 | ||

| 膜分離 | ||

| 流量容量別 | 50Mscfd未満 | |

| 50~200Mscfd | ||

| 200~500Mscfd | ||

| 500Mscfd超 | ||

| 設置場所別 | 陸上 | |

| 海上 | ||

| 用途別 | 処理プラント | |

| 貯蔵タンク | ||

| 荷役(積み込みおよび積み降ろし) | ||

| パイプラインおよび集合管 | ||

| フレアリングガス回収 | ||

| エンドユーザー別 | 上流石油・ガス | |

| 下流(精製・ターミナル) | ||

| 化学・石油化学 | ||

| その他(バイオ燃料・医薬品) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の蒸気回収ユニット市場の世界的な価値は?

2026年の蒸気回収ユニット市場規模は10億1,000万米ドルです。

蒸気回収ユニット市場の成長予測は?

2026年から2031年にかけて6.98%のCAGRを記録すると予測されています。

最も急速に拡大する地域はどこですか?

アジア太平洋地域が2031年まで最も高い8.07%のCAGRを記録すると予測されています。

膜VRUが注目を集めている理由は何ですか?

膜ユニットはエネルギー消費を50%以上削減し、活性炭床の再生による停止時間を回避することで、製品タイプの中で最も高い8.34%のCAGRを実現しています。

北米で最も重要な規制ドライバーは何ですか?

EPAのメタン規制はVOCおよびGHGの95%削減を義務付け、2026年までに1トンあたり1,500米ドルに引き上げられる廃棄物排出課金と連動しています。

VRUはどのように経済的リターンをもたらしますか?

単一の設備導入により、一般的に10万米ドルのCAPEXに対して回収リッチガスから年間約13万2,000米ドルの収益が得られ、1年未満での回収を実現します。

最終更新日: