LPGタンカー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 243.28 十億米ドル |

| 市場規模 (2031) | 312.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLPGタンカー市場分析

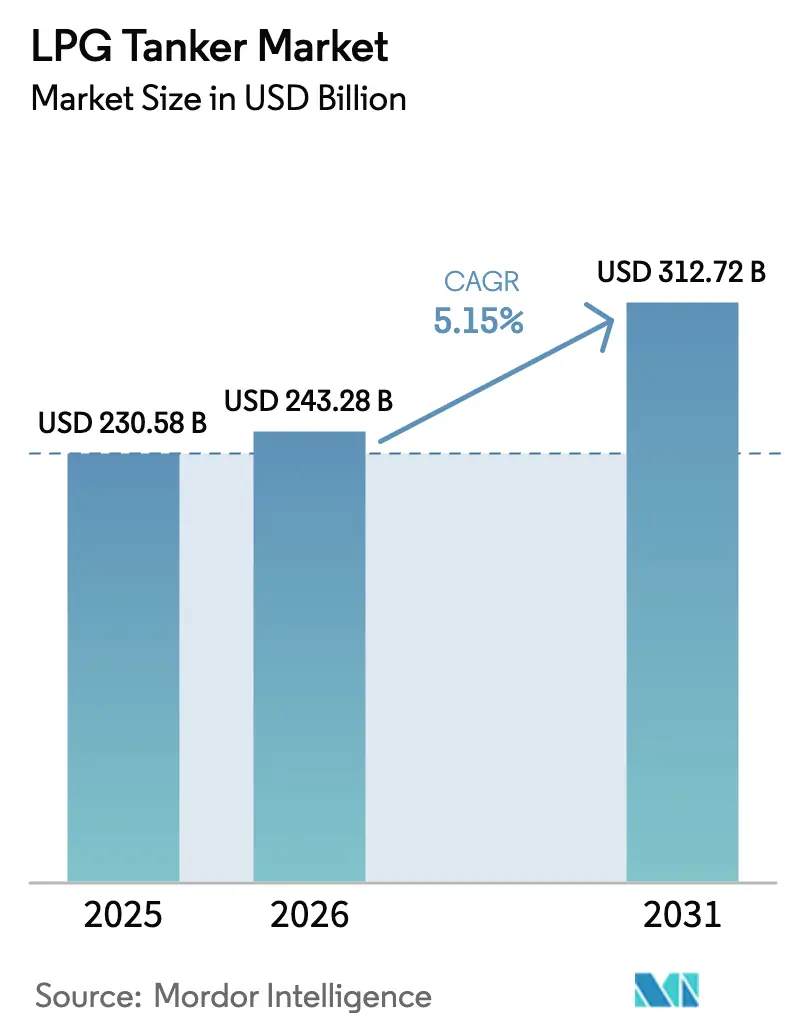

LPGタンカー市場規模は、2025年の2,305億8,000万米ドルおよび2026年の2,432億8,000万米ドルから、2031年までに3,127億2,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率5.15%を記録する見込みです。

米国からアジアへの流通における良好なアービトラージ経済性、国際海事機関(IMO)の炭素集約度指標(CII)規則に促進された安定的な船隊更新、および中国と中東全域でのプロパン脱水素(PDH)設備の増設が、この拡大を支えています。VLGCのチャーター収益は、米国湾岸からの追加貨物ごとに40日間の往復航海が加わり、新造船の引き渡しが加速する中でも実質的な船腹供給を引き締めるため、堅調を維持しています。一方、アジア太平洋地域でのバイオマスおよび石炭から家庭用調理向けLPGへの転換は、長期的なプロパン需要を固定するPDH設備とともに、沿岸流通を担う中型および小型ガス運搬船全体の稼働率を高めています。最後に、FuelEU海事規則およびIMO CII基準への適合を求める船主に牽引されたデュアルフューエル改造の波が、LPGの近期的な地位を貨物および燃料の両面で確固たるものにしています。

主要レポートのポイント

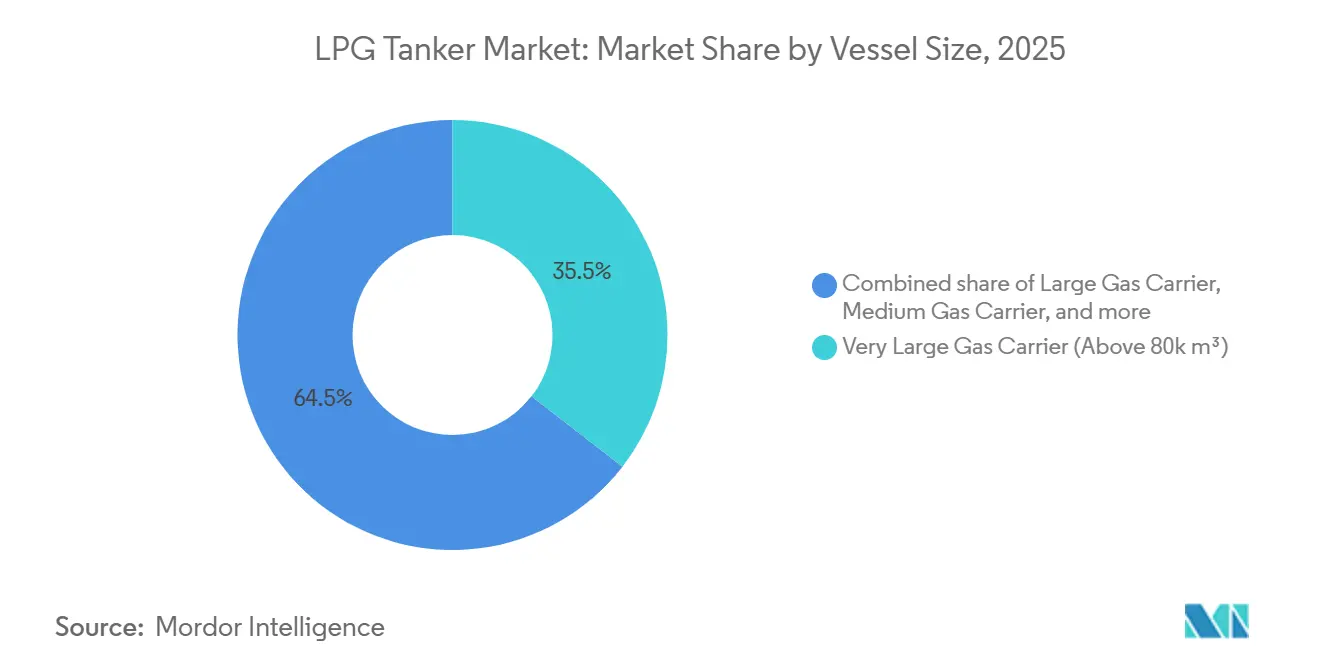

- 船舶サイズ別では、80,000 m³超の超大型ガス運搬船(VLGC)が2025年のLPGタンカー市場シェアの35.5%を占め、2031年にかけて年平均成長率5.7%で拡大しています。

- 貨物格納システム別では、完全加圧式システムが2025年のLPGタンカー市場規模の41.8%を占め、エチレン対応型超冷凍設計が2031年にかけて最速の年平均成長率6.9%を記録しています。

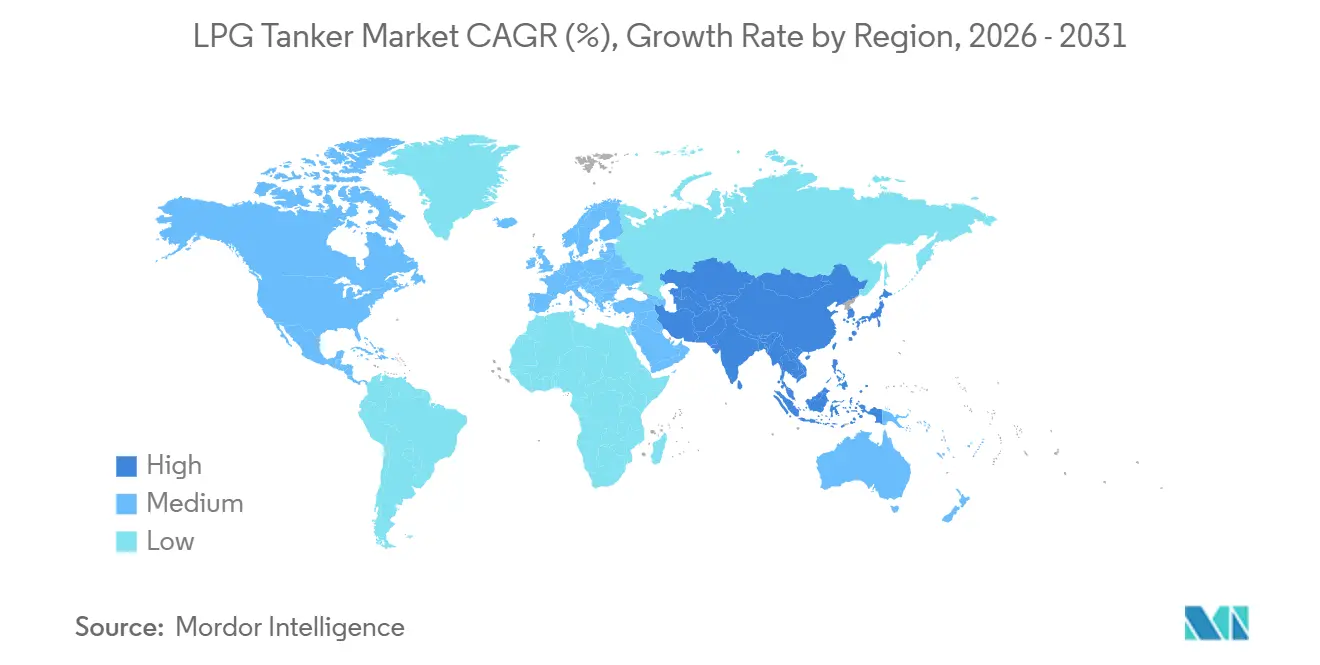

- 地域別では、アジア太平洋が2025年のLPGタンカー市場シェアの38.1%を占め、中国のPDH原料輸入の急増およびインドのクリーン調理普及を背景に、地域収益が年平均成長率6.0%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のLPGタンカー市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国からのシェールガス輸出量の増加 | +0.8% | アジア太平洋を主要フローとするグローバル | 中期(2~4年) |

| 新興アジアにおける家庭用暖房・調理向けLPG需要の増加 | +1.2% | アジア太平洋中心、南アジアへの波及 | 長期(4年以上) |

| 下流プロパン脱水素・石油化学設備の拡張 | +0.9% | アジア太平洋、中東 | 中期(2~4年) |

| IMO CII規則による燃料効率の高いVLGCへの代替促進 | +0.7% | グローバル | 短期(2年以内) |

| 低炭素海上バンカー燃料としてのLPG採用 | +0.4% | グローバル、欧州・アジアでの早期採用 | 長期(4年以上) |

| パナマ運河における大型ネオパナマックス通航枠によるトンマイルコストの低減 | +0.3% | グローバル、米国湾岸からアジア太平洋ルート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国からのシェールガス輸出量の増加

米国のシェール生産の急増により、同国はLPGタンカー市場における太平洋貿易での中東貨物を代替するスウィングサプライヤーとしての地位を確立しました。Enterprise Products Partnersは2024年にモン・ベルビュー・ターミナルの処理能力を1日30万バレル拡張し、中国およびインドのバイヤーとの長期契約を締結しました。[1]Enterprise Products Partners、「事業および施設」、enterpriseproducts.com湾岸からの追加貨物は、アラビア湾からの約6,500海里に対し、北東アジアまで約13,000海里を航行するため、往復航海ごとにVLGCプールを実質的に40日間引き締めます。米国エネルギー情報局は、ヘンリーハブのガス価格がMMBtu当たり3米ドル以下に留まる限り、LPGの輸出が増加し続け、良好なアービトラージ窓が維持されると予測しています。[2]国際エネルギー機関、「ガス市場レポート2024」、iea.org連邦政府の許認可遅延が湾岸沿岸のグリーンフィールドターミナルを延期する可能性はあるものの、既存の二国間引き取り契約がベースラインフローを保護しています。その結果、トンマイル需要は堅調を維持し、船主はプレミアム期間チャーターを確保でき、LPGタンカー市場の中期的な軌道への信頼を強化しています。

新興アジアにおける家庭用暖房・調理向けLPG需要の増加

都市化により、中国、インド、およびASEAN諸国の数百万世帯がバイオマスや石炭からLPGコンロへの転換を進めており、この転換はLPGタンカー市場を支持する補助金プログラムおよび大気質規制によって推進されています。[3]国際エネルギー機関、「ガス市場レポート2024」、iea.orgこの家庭用転換は価格弾力性が比較的低く、原油ベンチマークが変動しても数量成長を保護します。中国は2024年に1,500万トンのPDHおよびスチームクラッカー設備を稼働させた後、輸入需要を増加させ、年間LPG海上輸送需要予測を3,600万トンに引き上げました。[4]Argus Media、「VLSFO価格評価」、argusmedia.com大陸間輸送はVLGCを吸収し、その後の沿岸再配送は中型ガス運搬船に依存するため、稼働率の恩恵が船隊クラス全体に広がります。新興アジアの需要プールは、米国湾岸およびカナダ産貨物への多様化が供給オプションを拡大するため、中東の地政学的混乱へのエクスポージャーも軽減します。総じて、これらの消費者側のファンダメンタルズが将来のLPGタンカー市場成長の相当部分を支えています。

下流PDH・石油化学設備の拡張

中国、サウジアラビア、およびイランの統合石油化学グループは、プロピレン原料を確保し長期LPG引き取り契約を締結するPDHプロジェクトを展開しています。APOCの年産84万3,000トンのプロピレンプラントは2026年の稼働開始が予定されており、単独で年間約160万トンの輸入プロパンを必要とします。エタン由来エチレンの経済性が縮小し、企業は直接プロパン分解へと向かっており、これがLPGサプライチェーンを構造的に長期化させ、LPGタンカー市場に恩恵をもたらします。中国のPDHマージンは2024年に平均稼働率76%まで圧縮されましたが、稼働開始するユニットの累積的な波が地域全体の原料バランスを輸入プロパン寄りに傾けています。その結果生じる長距離航海はVLGCの雇用を支え、新造船への投資を正当化し、船主がプロパンと誘導ガスを切り替えられるエチレン対応貨物タンクを優先する動機を与えます。したがって、PDH拡張は予測期間の大部分にわたって船隊需要に安定的な押し上げをもたらします。

IMO CII規則による燃料効率の高いVLGCへの代替促進

MEPC.346(78)に基づき、MEPC.388(81)により改正されたIMOのCII格付けは、船舶をグラム毎トンマイル排出量で公開ランク付けし、低評価船に是正計画を義務付けます。現役VLGCの25%超が2010年以前に建造されており、高額な改造なしに基準線を満たすことが困難です。Solvangは、段階的な制限強化に直接対応する形で、HD Hyundai Heavy Industriesに2億3,000万米ドルで燃料効率の高いVLGC2隻を発注し、解撤を加速させました。BW LPGはすでに貨物ボイルオフを燃焼させる22隻のデュアルフューエルVLGCを運航しており、EEXIベースラインを改善し、商業的な実証を示しています。韓国および中国の主要造船所では新造船スロットが2028年まで予約済みであるため、予定外の解撤の波が一時的な需給逼迫を生み出し、スポット収益を押し上げる可能性があります。したがって、規制圧力は排出削減を意図しているにもかかわらず、逆説的にLPGタンカー市場の近期的な収益見通しを押し上げます。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バンカー燃料・原油価格の変動 | -0.6% | グローバル | 短期(2年以内) |

| 地政学的チョークポイントの混乱(ホルムズ、紅海など) | -0.5% | 中東、紅海、ホルムズ海峡 | 短期(2年以内) |

| 将来の燃料ミックスにおける炭素中立ガス(アンモニア、メタノール)との競合 | -0.3% | グローバル、欧州での早期採用 | 長期(4年以上) |

| 米国湾岸の新規輸出ターミナルに対する環境許認可の遅延 | -0.2% | 北米、アジアへの下流影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バンカー燃料・原油価格の変動

2024年にVLSFOが1トン当たり500~700米ドルの範囲で推移した際、バンカー費用は航海費用の30~40%を吸収し、LPGタンカー市場参加者の収益を原油価格変動に連動させました。デュアルフューエル以外の船舶は、価格急騰時に安価な貨物ボイルオフガスに切り替えられないため、引き続きリスクにさらされています。ブレント原油は2025年を通じて1バレル70~90米ドルの間で変動し、運賃損益分岐点のボラティリティ幅を拡大させました。船主はバンカー調整条項の挿入や複数年チャーターの締結によって収益を保護しますが、そのようなヘッジはスポット流動性を低下させ、市場価格発見を制限します。燃料コストの上昇はPDHクラッカーのマージンも圧縮し、プロパン輸入と貨物移動を一時的に削減することがあります。それでも、家庭用LPG需要の底堅さがベースラインフローを保護し、LPGタンカー市場全体への影響を緩和しています。

地政学的チョークポイントの混乱(ホルムズ、紅海)

バブ・エル・マンデブ周辺でのドローンおよびミサイル攻撃により、2024年末に喜望峰回りの迂回が強いられ、航海が最大14日延長され、戦争リスクプレミアムが50~100ベーシスポイント上昇しました。距離の延長はトンマイルを増加させますが、保険および燃料の追加費用が純航海収益を圧迫します。ホルムズ海峡はイランの海軍演習にさらされ続けており、世界のLPG積み出し量の約20%が危険にさらされています。チャータラーは米国湾岸およびカナダ西海岸からの調達量を増やすことでリスクを軽減していますが、それらの貨物は太平洋航路でのVLGC供給を逼迫させます。持続的なチョークポイントの脅威は、LPGタンカー市場のCAGR成長に対して運営上の不確実性をもたらし、緩やかな抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

船舶サイズ別:規模の経済がVLGCのリーダーシップを確固たるものに

80,000 m³超のVLGCは2025年のLPGタンカー市場シェアの35.5%を占め、大陸間ルートにおける比類なき1トン当たり輸送経済性を反映して、2031年にかけて年率5.7%で成長します。最新のVLGC設計はネオパナマックスの船幅制限内で91,000~93,000 m³を積載でき、パナマ運河通航を可能にすることで米国からアジアへの航海を12~15日短縮し、燃料消費を15~20%削減します。BW LPGは12隻のAvance Gas VLGCを10億5,000万米ドルで買収した後、船隊規模を活用してドックヤードスロットとバンカー価格の交渉力を高め、優位性を強化しています。一方、60,000~80,000 m³の大型ガス運搬船(LGC)は喫水制約でVLGCが入港できない地中海および東南アジアの港に対応し、20,000~60,000 m³の中型ガス運搬船(MGC)は地域内貿易および沿岸再配送を担います。20,000 m³未満のニッチな小型加圧型タンカーは島嶼チェーンに対して構造的な汎用性を持つものの、乗組員コストの上昇とIMO効率曲線の厳格化によりレートプレミアムが侵食されています。総じて、規模の効率性、スロットアクセス、および燃料節約改造がVLGCをLPGタンカー市場の中核に位置付けています。

第2世代VLGCは、ヒューストン~寧波往復航海で1日当たり約15メートルトンのVLSFOを節約する技術として、貨物ボイルオフを推進燃料として再利用するデュアルフューエル主機関とシャフト発電機を搭載するケースが増えています。旧型VLGCの改造費用は1隻当たり700~900万米ドルですが、CII適合期間を延長し、定期チャータープレミアムを1日当たり4,000~5,000米ドル引き上げます。超大型エタン・エチレン運搬船(VLEC)への並行した関心は船体の共通性を示しており、Jiangnan ShipyardがADNOC L&SおよびWanhua Chemical向けに9隻のVLECと4隻の超大型アンモニア運搬船を19億米ドルで受注したことは、デュアルサービス設計への需要の高まりを反映しています。格納技術の相互波及は、船舶がアービトラージの変化に応じてプロパン、ブタン、エタン、またはエチレン貨物を切り替えられるため、転売価値を高めます。その結果、船主はVLGCとVLECを、LPGタンカー市場の中期的な勢いを集合的に強化する補完的な船腹プールとして捉えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

貨物格納システム別:エチレン対応能力が柔軟性を再定義

完全加圧式船体は2025年のLPGタンカー市場規模の41.8%を占め、主に低資本コストが冷凍効率を上回る短距離海上・河川貿易に供給しています。しかし、船隊更新は長距離輸送での貨物密度を最大化する完全冷凍式および超冷凍式ソリューションへと傾いています。半加圧式・半冷凍式MGCは、設備投資と混合貨物の柔軟性のバランスが取れているため、地中海およびアジア内カボタージュの主力として残っています。最も成長が速い設計クラスは、石油化学輸入業者が長時間のタンク昇温サイクルなしに片道エチレン、次便プロパンを積載できる船舶を評価するため、2031年にかけて年平均成長率6.9%が見込まれるエチレン対応超冷凍型船腹です。

ADNOC L&SとWanhuaの13隻発注は、石油化学ガス間のこの収束を示しており、各船舶はハードウェア変更なしに-104℃のエチレンと-42℃のLPG貨物を切り替えられ、需要サイクル全体での稼働率を向上させます。Zhejiang Satellite Petrochemicalも同様に、バラスト航行よりも早くLPGに切り替えられる超大型エタン運搬船8隻をチャーターし、オプション性をさらに拡大しています。船上再液化装置は1日当たりのボイルオフを貨物の0.07%未満に抑え、船主が混雑したVLGCスポット市場で追加トンを獲得するのを支援します。超冷凍設備の設置は造船所請求書に約600万米ドルを追加しますが、多目的チャーターレートの上昇により回収が早まります。LNG膜式格納システムからの技術波及が断熱技術の進歩を加速させ、従来設計との運営費差を縮小しています。これらの理由から、エチレン対応型船腹は新規発注の設計基準となっており、LPGタンカー市場における統合船隊の競争優位性を高めています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のLPGタンカー市場規模の38.1%を占め、PDH設備の稼働開始と家庭用普及が輸入需要を拡大させる中、年平均成長率6.0%で成長しています。中国の中流設備の整備により2024年~2025年に専用LPGターミナルが6基追加され、VLGCまたはVLECによる大口積み出しを支援しています。インドは2025年までに9,000万低所得世帯への補助金付きシリンダー供給を拡大し、LPGを都市部の主要調理燃料として定着させました。インドネシアおよびベトナムを中心とするASEAN諸国は小型シリンダーの流通を拡大し、浅喫水港に対応するMGCおよび加圧型運搬船の需要を支えています。日本と韓国は成熟した基礎需要を維持していますが、再輸出ハブが太平洋の島嶼向けに部分貨物を再配送し、短距離フィクスチャーを持続させています。

北米はLPGタンカー市場の供給中心に位置し、2025年の長距離純輸出の50%超を占めています。Enterprise Productsのモン・ベルビュー拡張とTarga Resourcesの設備増強は、いずれも2024年に完了し、主にアジア向けのプロパンプラス生産量を1日当たり40万バレル追加する見込みです。カナダのリドリー・アイランド・プロパン輸出ターミナルは、より短い太平洋ルートを活用して日本向けの安定した沿岸タンカー運航を記録しています。メキシコは米国湾岸積み出しから運航する加圧型沿岸タンカーが供給する純輸入国のままです。

欧州の需要は、制裁によりロシアのバルト海・黒海フローが縮小した後、米国湾岸およびアルジェリアからの輸入へと傾いています。ドイツ、フランス、および英国は四半期当たり170万トンを超える合算季節ピークを吸収し、ハンディサイズ加圧型運搬船への周辺需要を牽引しています。南米は断続的なフローを示しており、ブラジルの乾季シリンダー販売が中型運搬船チャーターを促進し、チリはバンカリングおよび再配送ノードとして機能しています。

中東・アフリカは二極的なパターンを示しています。サウジアラビアとアラブ首長国連邦はアジア向けにプロパンを出荷し、地域のトンマイルを支える定期チャーターを行使しています。一方、南アフリカ、ケニア、および西アフリカ諸国はラゴスおよびモンバサの港湾整備に支援された加圧型運搬船でシリンダーを輸入しています。ナイジェリアのNLNGボニー拡張は2026年に追加LPG輸出バレルをもたらす見込みですが、市民不安リスクが積み出しを断続的に混乱させる可能性があります。全体として、地理的多様化がLPGタンカー市場を局所的なショックから保護し、バランスの取れたグローバル雇用環境を維持しています。

競合環境

LPGタンカー市場は中程度の集中度を示しており、上位5社がVLGC設備の約40%を支配し、1,600隻超の船隊の残りは地域専門業者および単一船腹オペレーターに分散しています。BW LPGの2024年における12隻のAvance Gas VLGC買収(船隊を53隻に拡大)は、バンカー調達とメンテナンス契約において規模の優位性をもたらす統合を示しています。Dorian LPGとPetredec Holdingsは段階的な新造船と選択的改造によって船隊を拡大し、それぞれ大型運搬船セグメントで8~10%のシェアを保有しています。小規模船主は、地中海の小型加圧型シャトルルートや中国国内沿岸積み出しなどのニッチ貿易に特化することでマージンを守っています。

造船所の競争は、膜式格納特許とデュアルフューエルエンジンパッケージによりVLGC受注残の約60%を共同支配する韓国のSamsung Heavy Industries、HD Hyundai Heavy Industries、およびHanwha Oceanが主導しています。中国の造船所であるJiangnan Shipyard、Yangzijiang、およびHudong-Zhonghuaは、国有銀行からの融資支援を組み合わせて納期を短縮することが多く、MGCおよびVLECの価格競争力のある契約を獲得しています。HD Hyundai Heavy Industriesの2024年1月における2億3,500万米ドルでのVLGC2隻受注と、Samsung Heavyの34億5,000万米ドルのLNG契約は、造船所のクロスセグメントの規模を示しています。

技術競争の境界線は燃料タイプをまたいで曖昧になっており、MAN Energy SolutionsとWinGDはアンモニア対応およびメタノール対応主機関を発表し、将来の燃料ミックス転換についての憶測を呼んでいます。それでも、ヒューストン、シンガポール、およびロッテルダムにおけるLPGの既存バンカリングインフラが先行者コスト優位性を与えています。デジタル化もコスト構造を形成しており、予知保全がオフハイア日数を15~20%削減し、航海最適化ソフトウェアが燃料消費を3~4%削減します。総じて、これらの戦略は船主がデュアルフューエル転換に再投資する漸進的な節約をもたらし、競争上の耐久性を強化し、LPGタンカー市場における持続的な価値創造を支えています。

LPGタンカー産業リーダー

Samsung Heavy Industries Co. Ltd.

Mitsubishi Heavy Industries Ltd.

HD Hyundai Heavy Industries Co. Ltd.

Hanwha Ocean Co. Ltd.

Mitsui OSK Lines Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:世界的なプロダクトタンカー船主であるHafniaは、プロダクトタンカーの統合に焦点を当てたTORMとの合併を推進しています。LPG運搬船を直接対象とするものではありませんが、この合併は運営上のシナジーと船隊統合が進む中で、LPG輸送を含むより広範なタンカー市場に影響を与える可能性があります。

- 2025年6月:Al Seer MarineとB International Shipping & LogisticsはASBI Shipping FZCOを設立し、中型LPGおよびプロダクトタンカーを管理しています。同合弁会社はBGN INT DMCCとの10年間チャーター契約のもと、22,000 cbmの半冷凍式LPG船2隻を取得し、地域のLPG物流を強化し市場アクセスを改善しています。

- 2025年2月:Transpetroは、LPG船隊を6隻から14隻に増強するための入札を実施しました。これには加圧型LPGタンカー5隻(7,000 m³および14,000 m³)と半冷凍式LPG・アンモニア運搬船3隻が含まれます。この拡張はブラジルにおけるLPG輸送の設備増強と船隊効率の近代化を目的としています。

- 2025年2月:NYKはENEOS Oceanの海運事業の80%を取得した後、NYK Energy Ocean(NEO)を設立しました。新子会社はLPG運搬船18隻を含む47隻を運航し、NYKを世界最大級のLPG運搬船オペレーターの一つとして位置付け、LPG海運能力を強化しています。

世界のLPGタンカー市場レポートの調査範囲

液化石油ガス(LPG)タンカーは、大量の石油ガスを輸送するガス運搬船であり、貨物倉に積み重ねられた独立したタンクで構成されています。小型加圧タンク、遮蔽式または冷凍式の外航タンク、および半加圧式タンクが一般的に使用されるLPGタンカーです。

LPGタンカー市場は、船舶サイズ、貨物格納システム、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。船舶サイズ別では、超大型ガス運搬船(80,000 m³超)、大型ガス運搬船(60,000~80,000 m³)、中型ガス運搬船(20,000~60,000 m³)、小型加圧型(20,000 m³以下)にセグメント化されています。貨物格納システム別では、完全冷凍式、半加圧式・半冷凍式、完全加圧式、エチレン対応型(超冷凍式)にセグメント化されています。本レポートはまた、アジア太平洋、北米、欧州、南米、中東、アフリカなどの主要地域におけるLPGタンカー市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は収益(米ドル)に基づいて算出されています。

| 超大型ガス運搬船(80,000 m³超) |

| 大型ガス運搬船(60,000~80,000 m³) |

| 中型ガス運搬船(20,000~60,000 m³) |

| 小型加圧型(20,000 m³以下) |

| 完全冷凍式 |

| 半加圧式・半冷凍式 |

| 完全加圧式 |

| エチレン対応型(超冷凍式) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 船舶サイズ別 | 超大型ガス運搬船(80,000 m³超) | |

| 大型ガス運搬船(60,000~80,000 m³) | ||

| 中型ガス運搬船(20,000~60,000 m³) | ||

| 小型加圧型(20,000 m³以下) | ||

| 貨物格納システム別 | 完全冷凍式 | |

| 半加圧式・半冷凍式 | ||

| 完全加圧式 | ||

| エチレン対応型(超冷凍式) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のLPGタンカー市場の予測値はいくらですか?

予測によると、LPGタンカー市場は年平均成長率5.15%で2031年までに3,127億2,000万米ドルに達します。

世界のLPG海上輸送収益で最大のシェアを持つ船舶クラスはどれですか?

80,000 m³超のVLGCが2025年収益の35.5%を占め、長距離輸出を引き続き支配しています。

アジア太平洋が最も成長の速い輸入地域である理由は何ですか?

中国のPDH設備増設、インドの家庭用LPG普及、およびASEANのインフラ整備がアジア太平洋の収益を年平均成長率6.0%で押し上げています。

IMO CII規則は船隊更新にどのような影響を与えますか?

より厳格な炭素集約度スコアにより、船主は旧型船腹を解撤または改造せざるを得なくなり、新造船需要が加速し、近期的な供給が引き締まります。

既存VLGCに対するデュアルフューエル改造は商業的に実行可能ですか?

はい、エンジンがLPGボイルオフを燃焼できるようにする改造は燃料コストを削減し、チャータープレミアムを引き上げ、700万~900万米ドルの改造費用を5年以内に回収するのに十分な効果をもたらします。

最終更新日: