石油増進回収(EOR)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 50.46 十億米ドル |

| 市場規模 (2031) | 60.21 十億米ドル |

| 成長率 (2026 - 2031) | 3.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油増進回収(EOR)市場分析

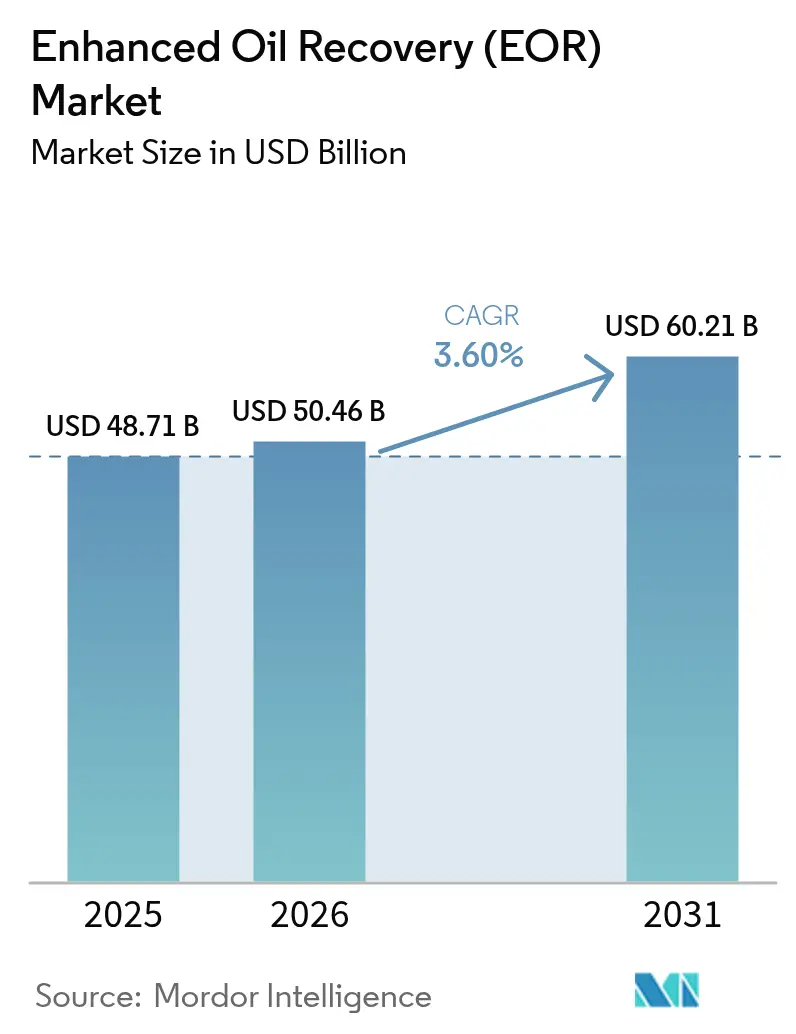

石油増進回収市場規模は2025年の487億1,000万米ドルから2026年には504億6,000万米ドルに成長し、2026年~2031年の年平均成長率(CAGR)3.6%で2031年までに602億1,000万米ドルに達すると予測されています。

オペレーターの支出は探鉱から成熟油田の最適化へとシフトしており、注入CO₂を規制上の排出クレジットとして扱う税制優遇措置が投資信頼性を支えています。熱的手法は重質油盆地において迅速な投資回収をもたらすことから、依然として主力技術であり続けていますが、最も急速な設備増強が起きているのは生産目標と炭素管理目標を同時に達成するCO₂フラッディング方式です。フィールドサービス企業は地下貯留層モデリングとリアルタイム生産分析を統合し、坑井スクリーニング時間を短縮するとともに1バレル当たりリフティングコストを削減しています。投資資本は人為起源CO₂の回収・輸送・注入を統合したプロジェクトへと流入しており、将来の供給増はCCUS(炭素回収・利用・貯留)インフラ整備の進展速度と実質的に連動しています。

レポートの主要ポイント

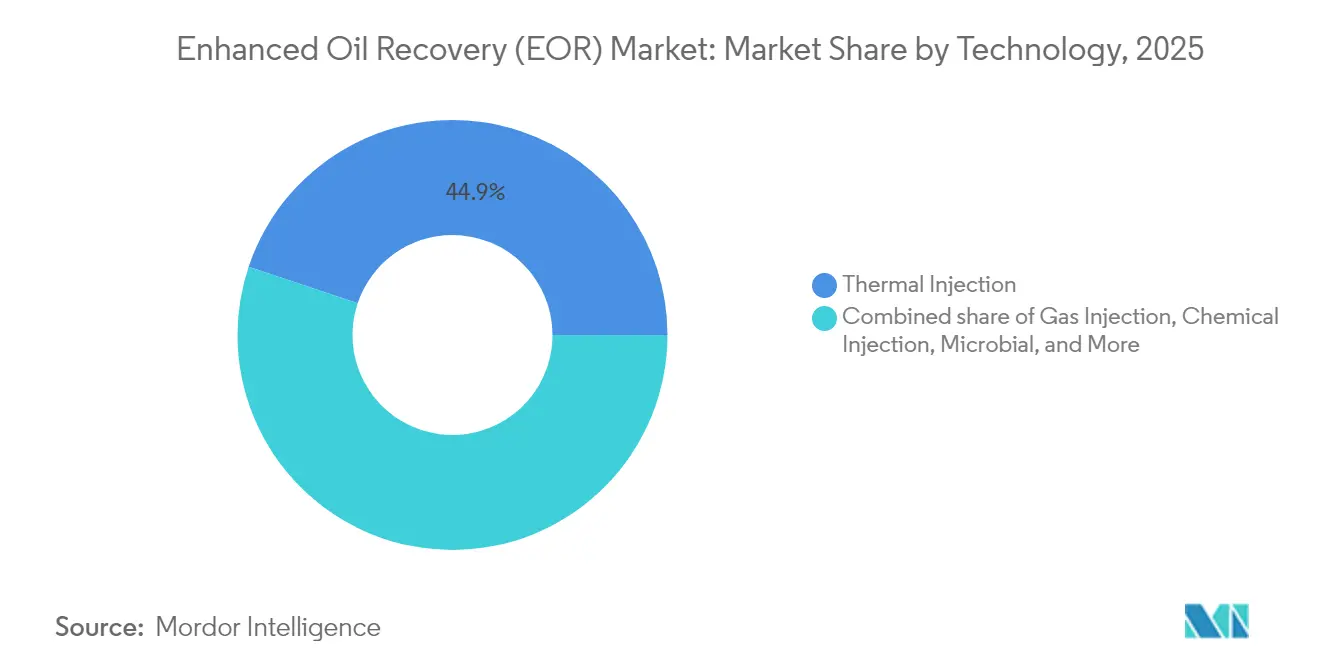

- 技術別では、熱的抽出が2025年の石油増進回収市場シェアの44.85%を占め、一方でガス注入は2031年にかけて6.42%のCAGRで成長する見通しです。

- 貯留層タイプ別では、砂岩が2025年の石油増進回収市場規模の46.35%のシェアをリードし、タイト/シェール層は7.59%のCAGRで拡大する見込みです。

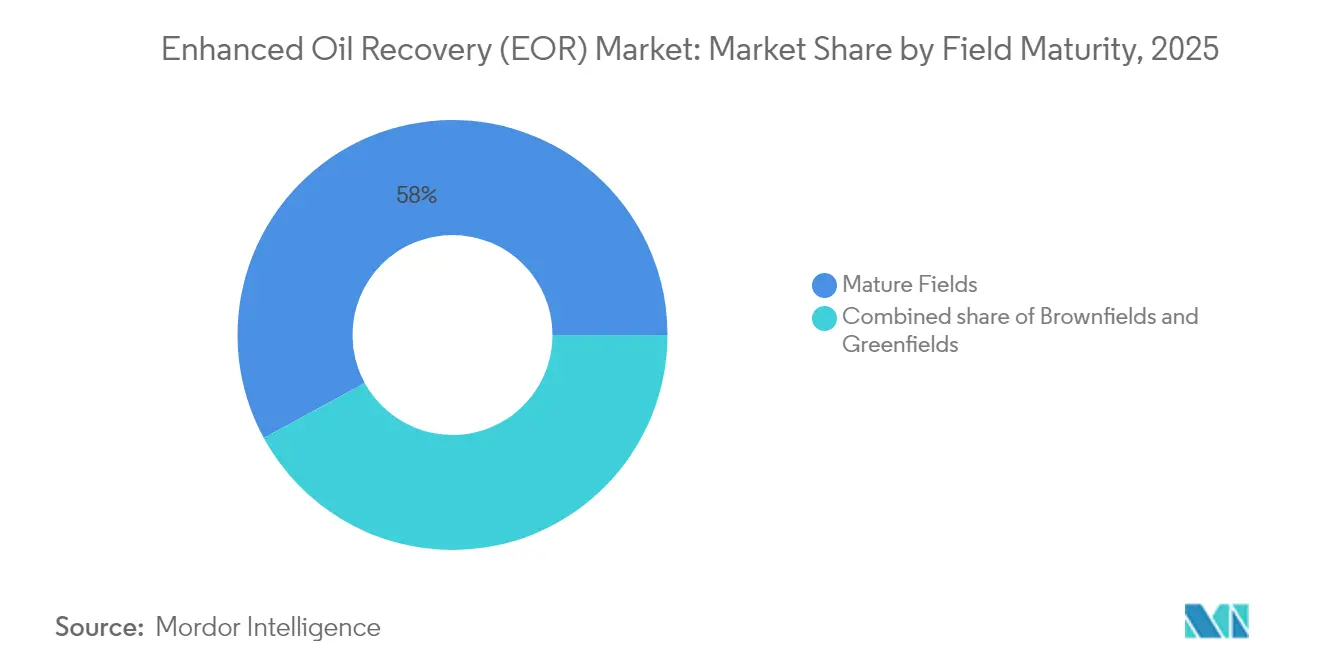

- 油田成熟度別では、成熟資産が2025年の総展開件数の57.95%を占め、グリーンフィールド開発は2031年にかけて8.14%のCAGRで前進すると予測されています。

- 展開場所別では、陸上操業が2025年の活動の86.10%を占めましたが、深海技術革新により洋上プロジェクトは7.08%のCAGRで拡大しています。

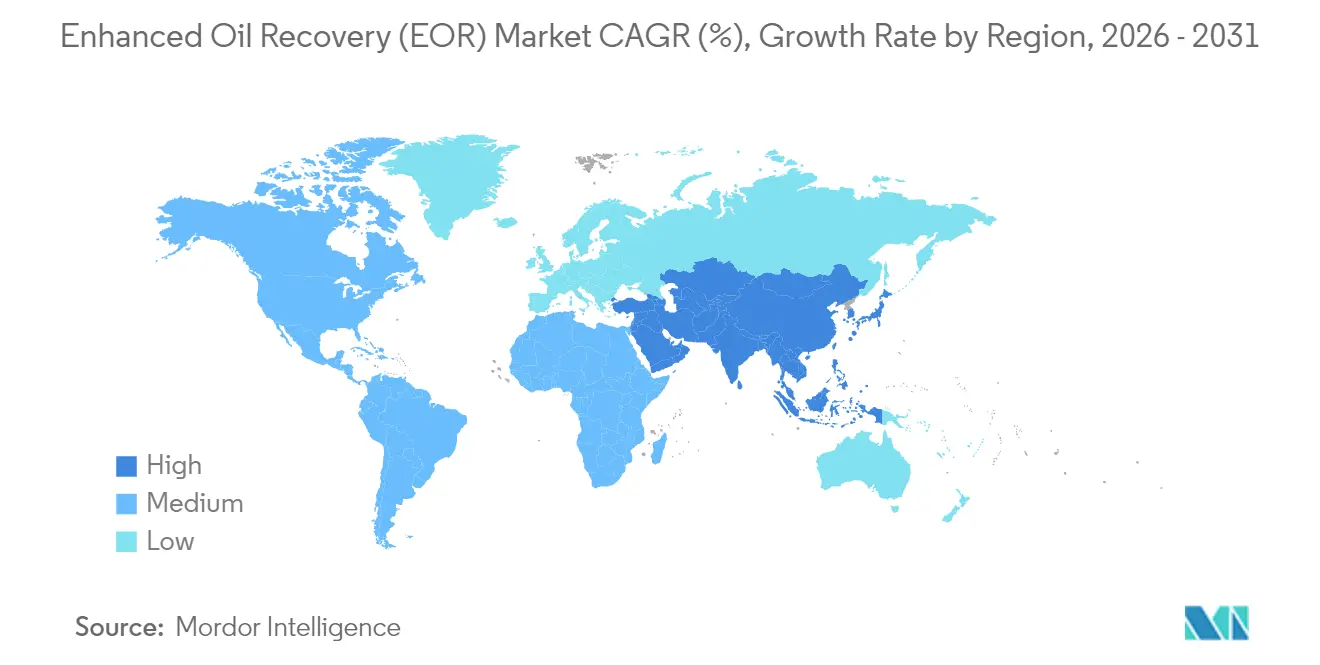

- 地域別では、北米が2025年に39.75%の収益シェアを維持し、アジア太平洋は2031年にかけて最速の7.86%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の石油増進回収(EOR)市場のトレンドと洞察

ドライバー影響度分析*

| ドライバー | CAGR予測への影響度(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来型埋蔵量の枯渇による三次回収の推進 | +1.2% | 北米および中東への集中を伴うグローバル規模 | 長期(4年以上) |

| 政府支援によるCO₂税制優遇措置およびCCUS整備 | +0.8% | 北米および欧州連合(EU)、アジア太平洋へ拡大中 | 中期(2~4年) |

| 北米および中東における成熟油田の生産減退曲線への接近 | +0.6% | 北米および中東のコア地域 | 中期(2~4年) |

| 新規ブルー/グリーン水素プロジェクトを通じたCO₂調達可能性 | +0.4% | 産業クラスターにおける早期展開を伴うグローバル規模 | 長期(4年以上) |

| 洋上デジタルロック解析によるEORスクリーニングコストの削減 | +0.3% | 北海およびメキシコ湾を主導とする世界の洋上地域 | 短期(2年以内) |

| 低塩分ナノ流体ブレンドによる化学薬品使用量の低減 | +0.2% | 高温貯留層に焦点を当てたグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来型埋蔵量の枯渇による三次回収の推進

世界の生産量は依然として30年以上前に初掘削された貯留層に依存しており、一次および二次採掘技術によってもオリジナル原油の最大60%が地中に残されています[1]Baker Hughes、「グローバル成熟油田ソリューション」、bakerhughes.com。そのためオペレーターは、地表への影響を最小限に抑えながら既存インフラに重ねて適用できる三次回収手法を優先しています。向上した貯留層イメージングによって従来フラッドされていなかったゾーンの特定が可能となり、大規模なインフィル掘削を必要とせず選択的注入による回収率向上が実現します。デジタルツインはフィールド実行前に流体挙動をシミュレーションすることで試行錯誤のサイクルをさらに短縮します。発見埋蔵量が縮小し開発坑井がより高コストのフロンティア鉱区へと移行するにつれ、EORは供給維持のための経済的に合理的な手段となり、石油増進回収市場を原油価格の変動から守っています。

政府支援によるCO₂税制優遇措置およびCCUS整備

主要法域における生産税額控除および採掘税減免措置は、CO₂フラッドプロジェクトの投資回収期間を圧縮します[2]ワイオミング州議会、「SF0018 – 採掘税改正」、wyoleg.gov。米国の45Qクレジットは永久貯留されたCO₂1トンごとに別途収益源を付加し、排出規制遵守をキャッシュフローへと転換します。ジュバイルに年間900万トン規模の回収ハブを計画するサウジアラビアの取り組みは、国家主体が回収・輸送・貯留を単一の統合バリューチェーンに組み込みつつある様子を示しています。財政支援は加重平均資本コストを低下させ、ESGに配慮した投資家を現在カーボンニュートラルと認定されるバレルへと引き付けます。より多くの地域で明示的なカーボン価格が導入されるにつれ、石油増進回収市場は循環的な押し上げではなく構造的な追い風を得ることになります。

北米および中東における成熟油田の生産減退曲線への接近

パーミアン、イーグルフォード、ガワール油田の坑井には共通の課題があります。それは自然流動を妨げる圧力低下です。混和性CO₂または窒素による再加圧はグリーンフィールドのコストの何分の一かで高原生産を延長します。中東は過去の水フラッドのために構築された広範な地表注入グリッドを有しており、新規設備投資を大幅に削減できます。資産寿命の延長はまた、国営石油会社(NOC)の社会的収益を保護し、生産維持に地政学的な要請を加えます。生産随伴水の処分規制が有効な地域では、EORスキームに水を再利用するプロジェクトが二重の規制遵守とコスト削減を実現します。総じて、これら老朽化した盆地は石油増進回収市場で活躍するサプライヤーに対し予測可能な需要の床を提供しています。

新規ブルー/グリーン水素プロジェクトを通じたCO₂調達可能性

大規模ブルー水素はすでに製油所コンプレックス内に設置された改質装置からCO₂を回収し、EORオペレーターに追加分離装置なしで高純度ストリームを供給します[3]エネルギー分析研究所、「水素成長とCO₂供給」、energyanalyticsinstitute.org。カナダのStrathcona Resourcesは水素由来CO₂を近隣の重質油田にパイプ輸送するハブのために20億米ドルを確保しており、産業クラスタリングが輸送コストを低減する仕組みを実証しています(STRATHCONA.CA)。同様のスキームが欧州とアジアでも出現しており、電解水素の引き取り契約と石油生産者向けの長期CO₂供給契約を組み合わせています。この循環的な連携は脱炭素化目標と炭化水素回収を整合させ、回収ベンダーの顧客基盤を拡大するとともにCO₂価格を固定化し、石油増進回収市場全体のプロジェクト経済性を安定させます。

阻害要因影響度分析*

| 阻害要因 | CAGR予測への影響度(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 価格変動下における熱的プロセスの高い設備投資・運営費 | -0.7% | 高コスト地域に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 水使用・排出に関する許認可の遅延 | -0.4% | 北米および欧州連合(EU)、アジア太平洋へ波及 | 中期(2~4年) |

| 米国パイロットクラスター以外における食品グレードCO₂の不足 | -0.3% | 北米コア地域を除くグローバル規模 | 短期(2年以内) |

| 段階的増産プロジェクトを除外するESG連動型融資機関 | -0.2% | 欧州および北米の銀行を主導とするグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

価格変動下における熱的プロセスの高い設備投資・運営費

蒸気発生装置、水処理ユニット、および燃料ガスラインにより、熱的EORは最も資本集約的な選択肢となっています。原油価格が下落するかガス原料費が上昇した場合、マージンは急速に圧縮され、オペレーターはワークオーバーを延期するようになります。水資源が乏しい地域では淡水をトラックで輸送するか大型リサイクルプラントを設置する費用が必要となり、運営負担が増加します。新興のダウンホール燃焼ツールは効率向上を約束するものの、依然として専門クルーとハードウェアロジスティクスを必要とします。こうしたコスト感応度が予算をガスまたは化学的手法へと転換させ、石油増進回収市場における蒸気主導プロジェクトの短期的拡大を制限しています。

段階的増産プロジェクトを除外するESG連動型融資機関

欧州および北米の銀行の増加するシェアが、CO₂貯留が計画の一部であっても新規炭化水素量に連動した融資を排除するようになっています。融資が得られる場合でも、金利プレミアムは再生可能エネルギー源のそれを上回り、ハードルレートを引き上げます。そのためオペレーターは内部キャッシュフローで開発を賄うか、または政府系パートナーを求める必要があり、最終投資決定が遅延します。この政策転換はプロジェクトオーナーシップを強固なバランスシートを持つ統合メジャーおよびNOCに集中させ、石油増進回収産業における中小独立系企業の機会を縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:熱的スケールと急速なガス注入成長の共存

熱的手法は2025年収益の44.85%を占め、カナダおよびカリフォルニア州の重質油プレイにおけるその定着した役割を裏付けています。蒸気補助重力泄油(SAGD)およびサイクリック蒸気刺激(CSS)は引き続き安定したバレルをもたらしており、オペレーターが低炭素燃料を使用するバーナーでボイラーを改修する中でも変わりません。混和性CO₂フラッディングを中心とするガス注入は、2031年にかけて6.42%のCAGR見通しで最も急速なグローバル普及を記録しています。石油増進回収市場規模においてガス注入プロジェクトは他のいかなる技術コホートよりも急速に拡大しています。低塩分水とCO₂またはポリマースラグを交互に注入するハイブリッドプロセスは、水フラッドの掃攻効果と溶剤の混和性向上を組み合わせることから、パイロット段階での普及が進んでいます。バイオサーファクタントおよび電磁加熱における実験的ブレークスルーは有望ですが、依然として商業化前の段階にとどまっています。

産業ハブが低コストの人為起源CO₂供給を保証する地域ではガス注入の競争力が高まります。米国メキシコ湾岸クラスターはすでに製油所オフガスをパーミアンインジェクターに供給する幹線に混合しており、中東オペレーターはアンモニアおよびメタノールプラントを同目的に活用しています。蒸気はビチューメン鉱床において依然として支配的ですが、貯留層粘度がプロセス選択を規定しているためです。それでも、スコープ1排出量削減への要請が生産者を溶剤補助蒸気生成へと促し、石油増進回収市場内における技術境界をさらに曖昧にしています。

注記: 各セグメントの詳細なシェアはレポート購入後に入手可能

貯留層タイプ別:砂岩の優位性とタイトロック層の台頭

砂岩は良好な孔隙率と三次回収段階のための貯留層をあらかじめ整える水フラッドの長い歴史により、現在の生産量の46.35%を供給しています。砂岩主導の石油増進回収市場シェアは非在来型層からの圧力に直面しており、タイト/シェール貯留層は7.59%のCAGR見通しを示すと予測されています。水平掘削中に形成されたマイクロフラクチャーネットワークが低マトリックス浸透率にもかかわらずサーファクタントおよびガススラグの経路となり、相当量の段階的回収を促進します。炭酸塩岩は湿潤性の課題を抱えていますが、サーファクタント・ポリマーブレンドおよびスマートウォーター技術が特に中東のスーパージャイアントにおいて回収率を段階的に改善しています。

デジタルロック解析によって、オペレーターは不均質な炭酸塩岩における孔隙スケールフローのモデル化が可能となり、化学製剤の設計時間が短縮されます。重質油貯留層は高粘度のために依然として熱的インプットを必要としますが、溶剤蒸気ハイブリッドによって用水要件が最大30%削減され、ESGへの圧力が緩和されています。地質がメソッド選択を規定するため、多技術ポートフォリオを提供するサプライヤーは貯留層クラス全体でより大きな価値を獲得し、石油増進回収市場における競争上のポジショニングを強化しています。

油田成熟度別:成熟資産が生産量を支えグリーンフィールドが加速

成熟油田はインフラおよび生産データによる投資回収期間の短縮を主な理由として、アクティブプロジェクトの57.95%を占めています。生産者の戦略には現在、チュービング交換、人工リフトアップグレード、CO₂注入ネットワークなどの統合作業スコープを単一キャンペーンとして実施することが含まれます。段階的再開発にEORを重ねるブラウンフィールドプログラムは共有設備投資から恩恵を受け、経済的レジリエンスを高めます。グリーンフィールド設計は変化しており、地下貯留層チームは評価段階から三次回収要件をモデル化し、将来の注入剤に対応したサイズの高圧セパレーターとフローラインを設置しています。この実践が成熟度スペクトラム内で最速となるグリーンフィールドの8.14%のCAGR予測を支えています。

ノルウェーおよびブラジルの規制当局は新規FPSOへの非混和性ガス容量の要求をますます義務付けており、初期段階のEORを標準化しています。このような計画はライフタイムリフティングコストを低下させ、高圧ポンプおよび耐食鋼に対するサービス需要を牽引します。このようにして、グリーンフィールド設置に関連する石油増進回収市場規模は初期石油生産前から増加し、積極的な貯留層管理への体系的な移行を反映しています。

注記: 各セグメントの詳細なシェアはレポート購入後に入手可能

展開場所別:陸上の強みと洋上の上昇

陸上盆地は2025年の展開の86.10%を占めており、これは容易なロジスティクスと低いサービス料を反映しています。中東、米国の48州、および中国がこの集計を支配しており、それぞれ二次および三次サイクルに適した広範な地表グリッドを有しています。しかし洋上は、オペレーターが深海条件向けにサブシーポンプと断熱フローラインを適応させることにより、7.08%のCAGRを記録する見通しです。BP社のジンジャーおよびShell社のガト・ド・マトにおける高完全性圧力保護システム(HIPPS)は深部貯留層が安全に混和性ガスフラッディングに対応できることを証明しています。ブラジルのプレソルトにおける炭素リッチ流体からの初期教訓は、CO₂再注入が規制当局から課されたガスフレアリング上限も緩和することを示しています。

浅海域では、坑口プラットフォームに搭載されたコンパクト蒸気発生装置が限界重質油田への熱的EOR適用を拡大しています。資本学習曲線は平坦化しており、陸上と洋上のコスト差は縮小し、石油増進回収市場で活躍するベンダーにとって対応可能な機会の範囲が拡大しています。

地域分析

北米は2025年に39.75%の収益シェアで石油増進回収市場を主導しており、パーミアン盆地における大規模CO₂フラッドおよびアルバータ州オイルサンドにおける熱的操業によって生み出されています。45Qクレジットおよびワイオミング州の採掘税免除などの連邦および州の優遇措置がプロジェクトの損益分岐点を実質的に低下させる一方、8,000kmのパイプライングリッドが人為起源CO₂を油田ゲートで供給しています。Exxon Mobil Corp.の2024年の利益330億7,000万米ドルは、変動する市場環境下でも収益性を推進する統合型回収・パイプラインビジネスモデルの重要性を強調しています。

アジア太平洋地域は最速成長地域であり、2031年にかけて7.86%のCAGRで成長すると予測されています。PetroChina(中国石油天然気集団公司)の大慶におけるポリマーフラッドプログラムおよびCNOOC(中国海洋石油総公司)の渤海湾におけるパイロットガス注入は急速な技術普及を示しています。PTTEPはタイランド湾でのパイロット混和性ガスシステムを含む2025年上流設備投資として2,610億タイバーツを計上しました。オーストラリアのダーウィンCCUSハブおよび日本が長年にわたって実施してきた洋上CO₂再注入試験が地域の技術能力をさらに拡大しています。産業脱炭素化が進展するにつれ、中国、韓国、インドにおける水素連携CO₂供給クラスターが石油増進回収市場の成長基盤を強化するでしょう。

欧州は英国およびノルウェーを中心として安定したモメンタムを維持しており、北海のオペレーターがCO₂貯留と水平掘削を統合してアティックオイルゾーンを開発しています。欧州連合(EU)タクソノミー規則は永久CO₂貯留をサステナブルに分類し、選定資産に対するグリーンボンドファイナンスチャネルを解放しています。中東は天然亀裂の発達した巨大炭酸塩岩貯留層を活用しており、Saudi Aramcoのジュバイルハブは年間900万トンの回収を目標とし、その大部分がガワールおよびその他のスーパージャイアントにおける混和性ガスフラッドに供給されます。南米の成長はCO₂再注入ループを備えたブラジルのプレソルトFPSOおよび制裁が緩和されれば溶剤蒸気ハイブリッドへの移行が見込まれるベネズエラの重質油ブロックを中心としています。

地域固有の政策と資源条件が相まって異なる普及曲線を形成していますが、いずれの地域も今やEORを長期供給計画に組み込んでおり、石油増進回収市場全体にわたる需要を確固たるものにしています。

競争環境

競争環境

競争は中程度であり、統合メジャー、国営石油会社(NOC)、および多角化サービス企業が最高付加価値セグメントを支配しています。回収技術、パイプラインアクセス、および貯留層専門知識を有する企業は差別化されたマージンを確保しており、これは規制当局がCO₂ハンドリングを石油増進回収承認とますます結び付けているためです。SLBによる71億米ドルのChampionX買収は化学ツールキットを強化する一方、クライアントの運営費を削減する人工リフトシナジーを加えます。Baker Hughesはコンプレッサー、フレキシブルパイプ、および監視ソフトウェアをターンキーCO₂管理サービスにパッケージ化しています。Halliburtonの自律フラクチャリングスイートは正確なプロパント配置を可能にし、一次回収を改善するとともに後続の化学スラグへの布石を整えます。

国営企業も分野を形成しています。Petrobrasはプレソルトの状況に適したサブシーCO₂分離を進めており、Saudi Aramcoは炭酸塩質重質油層において溶剤補助蒸気を拡張しています。技術同盟は極めて重要であり、SLBとShellの拡大されたPetrel™契約は評価タイムラインを短縮する共有データモデルライブラリを組み込んでいます。資本アクセスは分岐線であり、ESG規制は西側融資機関を検証可能な炭素貯留クレジットを持つプロジェクトへと誘導し、ネットゼロ経路を文書化できる企業に優位性をもたらします。その結果、生産増加と排出削減を組み合わせたポートフォリオが石油増進回収市場の拡大する価値プールを獲得するうえで最良のポジションにあります。

二つの新興ホワイトスペース領域が競争上の焦点を強めています。洋上深海EORは高圧定格サブシー機器を必要とし、HIPPSマニホールド製造業者に参入機会を提供します。一方、非在来型貯留層EORはナノ流体および貯留層フレンドリーポリマーへの需要を解放します。デジタルツイン、光ファイバーセンシング、および高度解析を統合する企業は、機械的ソリューションのみに注力する競合他社を凌駕する可能性が高いです。総じて、炭素規制との戦略的整合と実証可能な貯留層パフォーマンスが石油増進回収産業におけるリーダーシップを定義します。

石油増進回収(EOR)産業リーダー

Schlumberger Ltd.

Halliburton Company

Baker Hughes Company

Exxon Mobil Corp.

Shell plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Chevronとhalliburton companyはコロラド州のシェール層において貯留層接触面積を拡大するためにインテリジェントフラクチャリングを導入しました。この協業はChevronの水圧破砕とHalliburton CompanyのZEUS IQプラットフォームを統合しています。

- 2025年5月:Exxon Mobil Corp.は高度な回収システムを組み込んだナイジェリア深海プロジェクトに15億米ドルを投資することを確約しました。この投資は2025年第2四半期から2027年にかけて計画されています。

- 2025年3月:ブラジルのプレソルト油ガス田において、Baker HughesとPetrobrasが高度なフレキシブルパイプの開発と評価で協力しています。これらのパイプはCO₂誘起応力腐食割れ(SCC-CO2)への耐性を持つよう設計されています。

- 2025年3月:Shellは石油増進回収(EOR)機能を備えたブラジルのガト・ド・マトFPSO(浮体式生産貯蔵積出設備)プロジェクトにおいて、10億米ドルを超える契約を締結しました。

世界の石油増進回収(EOR)市場レポートの調査範囲

石油増進回収(EOR)市場レポートには以下が含まれます:

| ガス注入(CO₂混和性フラッディング、窒素注入、炭化水素ガス注入) |

| 熱的注入(スチームフラッディング、坑内燃焼、サイクリック蒸気刺激) |

| 化学的注入(ポリマーフラッディング、サーファクタント・ポリマー(SP)、アルカリ・サーファクタント・ポリマー(ASP)、ナノ流体EOR) |

| 微生物EOR(バイオサーファクタントフラッディング、バイオポリマーフラッディング) |

| ハイブリッドおよび新興技術(低塩分水フラッディング、CO₂-WAG、電磁波補助加熱) |

| 砂岩 |

| 炭酸塩岩 |

| 重質油およびビチューメン |

| タイト/シェール |

| 成熟油田 |

| ブラウンフィールド |

| グリーンフィールド |

| 陸上 |

| 洋上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 技術別 | ガス注入(CO₂混和性フラッディング、窒素注入、炭化水素ガス注入) | |

| 熱的注入(スチームフラッディング、坑内燃焼、サイクリック蒸気刺激) | ||

| 化学的注入(ポリマーフラッディング、サーファクタント・ポリマー(SP)、アルカリ・サーファクタント・ポリマー(ASP)、ナノ流体EOR) | ||

| 微生物EOR(バイオサーファクタントフラッディング、バイオポリマーフラッディング) | ||

| ハイブリッドおよび新興技術(低塩分水フラッディング、CO₂-WAG、電磁波補助加熱) | ||

| 貯留層タイプ別 | 砂岩 | |

| 炭酸塩岩 | ||

| 重質油およびビチューメン | ||

| タイト/シェール | ||

| 油田成熟度別 | 成熟油田 | |

| ブラウンフィールド | ||

| グリーンフィールド | ||

| 展開場所別 | 陸上 | |

| 洋上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

石油増進回収市場の現在の規模はどのくらいですか?

石油増進回収市場規模は2026年に504億6,000万米ドルであり、2031年までに602億1,000万米ドルに達すると予測されています。

最も急速に成長している技術セグメントはどれですか?

ガス注入、特に混和性CO₂フラッディングは6.42%のCAGRで拡大しており、すべての技術クラスの中で最高値です。

なぜアジア太平洋が最速成長地域なのですか?

中国での積極的な展開、新規CCUSハブおよび洋上プロジェクトの増加が2031年にかけて7.86%の地域CAGRを牽引しています。

政府の優遇措置はプロジェクト経済性にどのような影響を与えますか?

米国の45Qや州レベルの税制優遇措置などのクレジットが収益源を付加し、投資回収期間を短縮してESGに配慮した資本を引き付けます。

熱的EOR普及の阻害要因は何ですか?

高い設備投資・運営費と燃料価格変動へのエクスポージャーが相まって、蒸気ベースのプロジェクトを原油価格下落に対して感応的にしています。

石油増進回収産業における主要企業はどこですか?

Exxon Mobil Corp.、Shell、ChevronなどのIntegrated Majorおよびスランバーژェ(SLB)やBaker Hughesなどのサービスリーダーが最大のプロジェクトポートフォリオを保有しています。

最終更新日: