天然ガス貯蔵市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.04 十億米ドル |

| 市場規模 (2031) | 17.04 十億米ドル |

| 成長率 (2026 - 2031) | 7.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天然ガス貯蔵市場分析

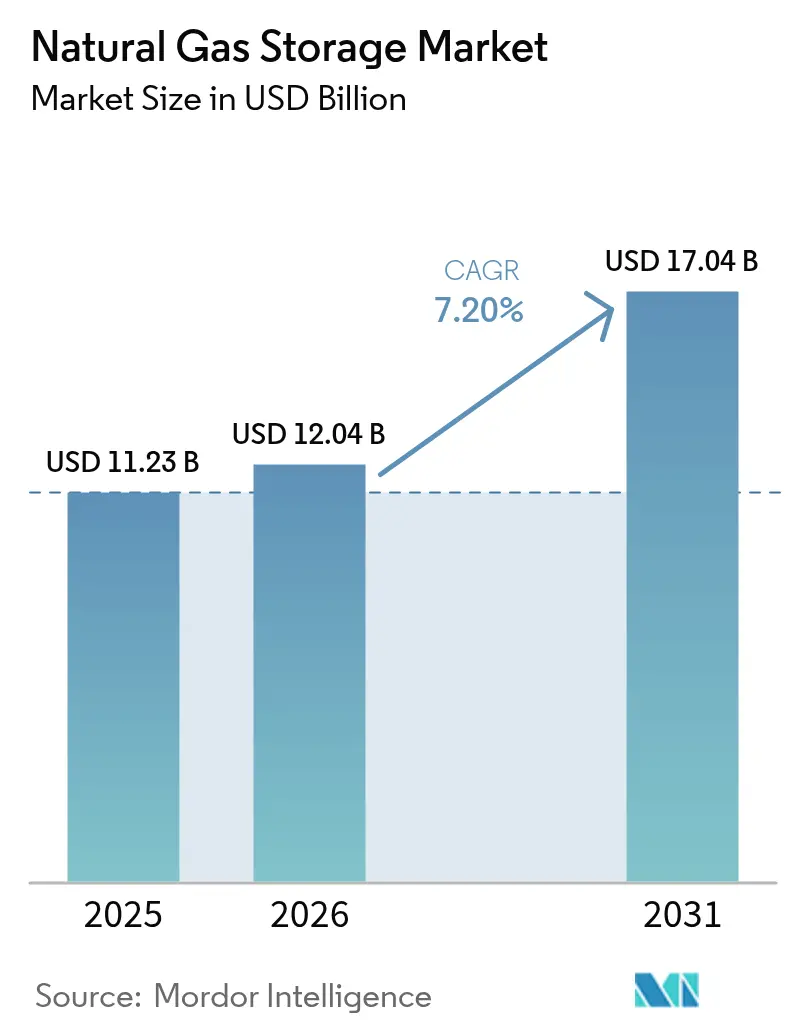

2026年の天然ガス貯蔵市場規模は120億4,000万米ドルと推定され、2025年の112億3,000万米ドルから成長を続け、2031年の予測値は170億4,000万米ドルとなり、2026年から2031年にかけて年平均成長率(CAGR)7.20%で成長します。

季節的な暖房需要の変動、LNG取引量の増加、および水素混合規制の台頭が相まって、主要消費地域全体において持続的な需要拡大を下支えしています。地下の枯渇貯留層はコスト優位性から引き続き設備増強を牽引する一方、岩塩空洞はその急速なサイクリング性能を武器に、プレミアムなピークシェービングサービスでの採用が拡大しています。アジア太平洋地域は、中国が戦略備蓄義務を加速させインドがガス火力発電を拡充するなか、最も急速な設備増強を示しており、北米は豊富なシェールガス産地に隣接する成熟したインフラを活用して、天然ガス貯蔵市場における最大の地域シェアを維持しています。貯蔵事業者は稼働率を最大化するため、季節調整サービスと短サイクルサービスをバンドル化する戦略を採用しており、これがバッテリー貯蔵技術による収益圧力を緩和しています。設備投資の優先事項は、進化する環境規制への対応と将来の低炭素機会の取り込みを目的とした、排出削減改修および水素対応アップグレードへとシフトしています。

主要レポートの要点

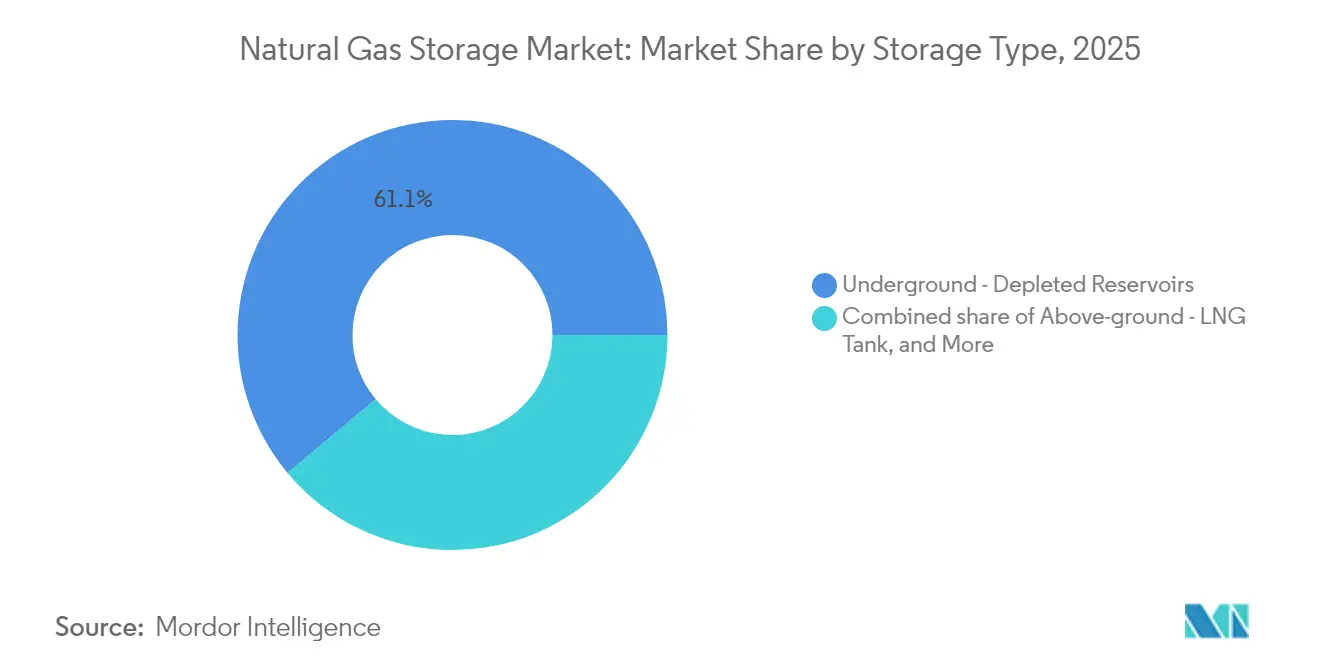

- 貯蔵タイプ別では、枯渇貯留層が2025年の天然ガス貯蔵市場シェアの61.08%を占め、LNGタンクは2031年までに年平均成長率(CAGR)9.22%を記録する見込みです。

- サービスモード別では、季節調整が2025年の天然ガス貯蔵市場規模の58.35%を占め、ピークシェービングは2031年にかけて年平均成長率(CAGR)8.62%で拡大すると予測されます。

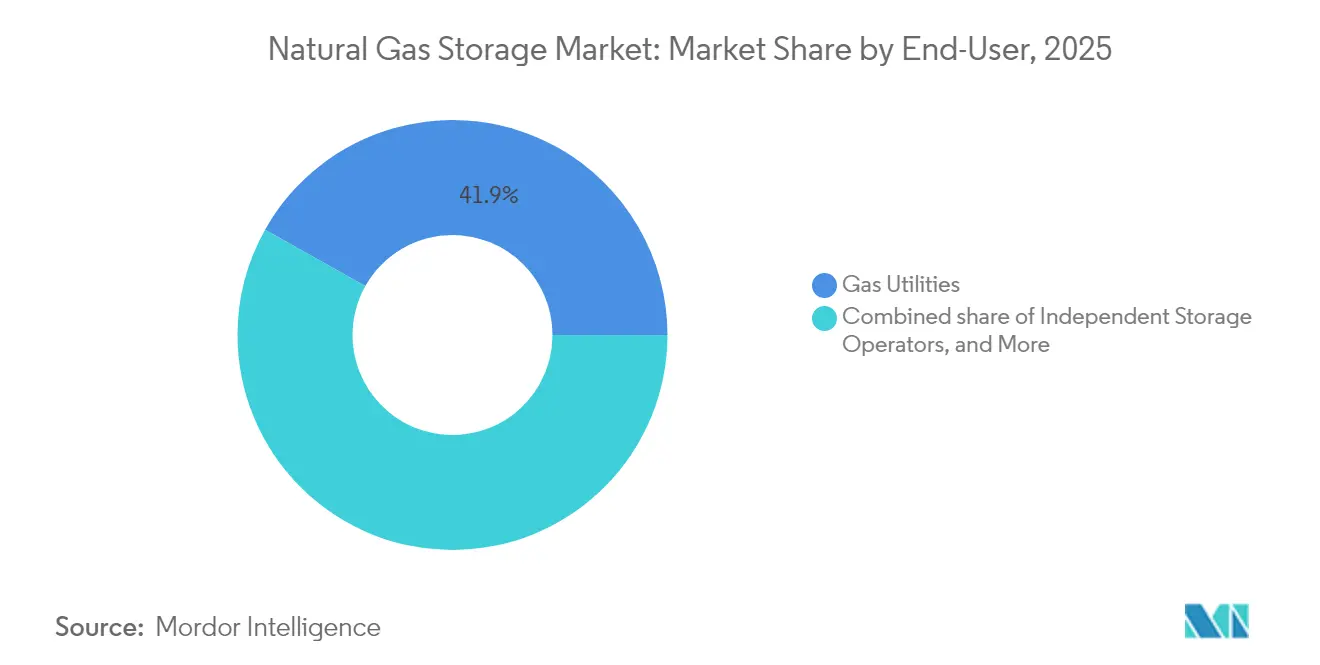

- エンドユーザー別では、ガスユーティリティが2025年の天然ガス貯蔵市場規模の41.85%のシェアを占め、独立系事業者は2031年に向けて最高の年平均成長率(CAGR)8.95%を記録しています。

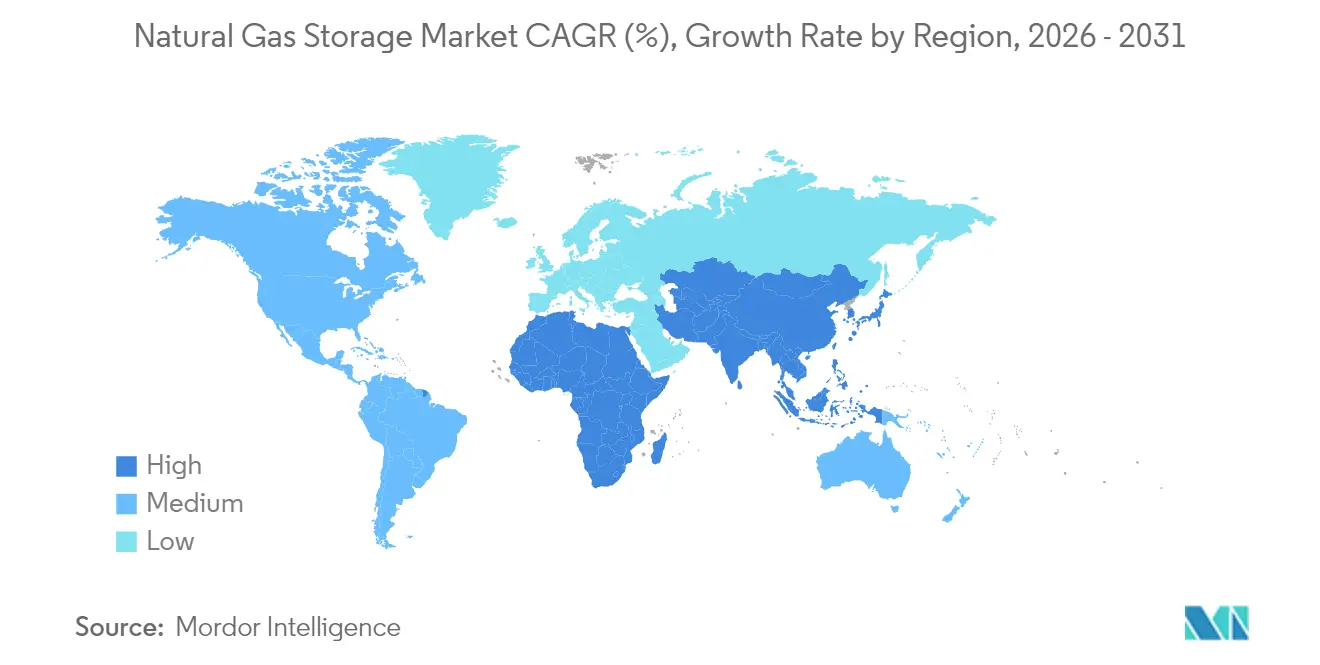

- 地域別では、北米が2025年の天然ガス貯蔵市場をリードし、収益シェアの35.10%を占めており、アジア太平洋地域は2025年から2031年にかけて年平均成長率(CAGR)11.07%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の天然ガス貯蔵市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ガス火力発電需要の増大 | 1.50% | アジア太平洋および北米に集中するグローバル市場 | 中期(2~4年) |

| 世界のLNG貿易の拡大とバランシングニーズ | 2.10% | アジア太平洋および欧州を中心とするグローバル市場 | 長期(4年以上) |

| 季節的な住宅暖房需要の変動 | 1.80% | 北米および欧州を中心に、アジアでも新興的影響 | 短期(2年以内) |

| エネルギー安全保障のための戦略備蓄義務 | 1.20% | アジア太平洋を中心に、欧州および中東への波及 | 長期(4年以上) |

| 柔軟な貯蔵を必要とする水素混合規制 | 0.80% | 欧州および北米を中心に、一部アジア太平洋市場での早期採用 | 長期(4年以上) |

| 生産拠点近傍における短サイクルのシェールガス変動 | 0.60% | 北米、特にパーミアンおよびヘインズビル地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ガス火力発電需要の増大

データセンターの拡大とグリッドのピーキングニーズがガスタービンを注目の的にし続けており、ユーティリティおよび独立系生産者は燃料供給変動をヘッジするための複数年にわたる貯蔵契約を積み重ねています。[1]Robert Bryce、「データセンターが天然ガス依存を高める」、realclearenergy.com アジア太平洋地域では、2025年から2028年の間に25GW超の新規コンバインドサイクル発電容量が運転開始を迎えており、すでに長期貯蔵予約を支えています。北米の事業者は、冷房需要と再生可能エネルギーの供給不足が重なる夏の熱波期に引き出しプロファイルが増大することを確認しており、これが天然ガス貯蔵市場の年間を通じた信頼性における役割を強化しています。新規発電所の設備調達リードタイムは現在30ヶ月を超えており、主要な電力ハブ近傍に位置する既存の貯蔵空洞のオプション価値を高めています。したがって、市場参加者は容量制約を抱える地域において、確定した貯蔵権を必須の保険と見なしています。

世界のLNG貿易の拡大とバランシングニーズ

カタールのノースフィールドプログラムは2030年までに1,600万トン/年(MTPA)の液化能力を追加し、世界のLNG供給を85%増加させ、航行タイミングのギャップを管理するための追加貯蔵を必要とします。米国ガルフコースト輸出ターミナルもアジアへのカーゴ輸送を推進し、主要なトランスシップメントハブでの混雑リスクを増大させています。貯蔵ハブにより小口貨物の集約が可能となり、スポット市場が乖離した際の価格スプレッドを捕捉することで船舶稼働率を最大化します。この慣行は、TTFのボラティリティが2024年以降60%を超えた欧州において特に顕著です。フィリピンなどの新興消費国は2029年までにLNG量が5倍に増加する見込みであり、地上タンクの建設スケジュールを加速させています。浮体式貯蔵再ガス化設備はインフラ格差を橋渡しする一方、恒久的な設備容量の構造的不足を浮き彫りにし、天然ガス貯蔵市場をLNGシステムの柔軟性の要として確立しています。

季節的な住宅暖房需要の変動

暖房需要は引き続き温暖なOECD地域における冬季の引き出しサイクルを牽引しており、同地域ではガス総消費量の約40%を建物部門が占めています。極渦現象は引き出し時間帯を圧縮してパイプライン供給能力の脆弱性を露呈させ、規制当局は地域配給会社に対してラインパックと契約貯蔵量をより多く確保するよう義務付けています。2024年以降にロシアの供給途絶を受けて導入された欧州の在庫最低基準は、全加盟国に対して11月1日までに90%の充填率達成を義務付け、事実上、貯蔵量を商業的な最適化から切り離しています。これらの規制により事業者のベースロード収益安定性は向上しますが、夏季の注入競争は激化し、柔軟な空洞設備に恩恵をもたらすハブスプレッドが上昇します。アジア太平洋地域のユーティリティも同様の冬季準備目標を採用しつつあり、歴史的に石油系ピーキング燃料に依存してきた地域での天然ガス貯蔵市場のフットプリントを拡大しています。

エネルギー安全保障のための戦略備蓄義務

中国の国家石油・ガス備蓄フレームワークは商業的な回転率を30%超える貯蔵容量を目標とし、価格サイクルに関わらず稼働率に下限を設けています。[2]コロンビア大学グローバルエネルギー政策センター、「アジア太平洋のガス安全保障」、columbia.edu 在庫要件は長期的なテイクオアペイ契約に転換され、大型空洞および断熱地上タンクの資金調達適性を向上させます。欧州は2024年以降に同様の備蔵義務を制定し、規制料金体系を通じて報酬が支払われる最低容量予約を規定しています。中東の資源豊富な国々も、輸出コミットメントと国内需要ピークのバランスを取るための専用の国内貯蔵を検討しています。この政策の波は、スポット需要変動へのエクスポージャーを低減しながら天然ガス貯蔵市場の収益を確保するものです。

制約要因影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 岩塩空洞開発における高い設備投資 | -0.9% | 既存の岩塩層がない地域で特に深刻なグローバル市場 | 長期(4年以上) |

| 運営・保守(O&M)コストを増大させる厳格なメタン漏洩規制 | -1.3% | 北米および欧州を中心に、アジア太平洋でも新興的影響 | 中期(2~4年) |

| ピークシェービング収益を侵食するバッテリー貯蔵 | -0.7% | 再生可能エネルギー比率が高いグリッドへの影響が最大なグローバル市場 | 中期(2~4年) |

| 環境許可の複雑性 | -0.5% | 北米および欧州を中心に、新興市場では影響が異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

岩塩空洞開発における高い設備投資

グリーンフィールドの岩塩貯蔵は10億立方フィート当たり1億~1億5,000万米ドルの投資を必要とし、これは枯渇貯留層の転換コストのほぼ2倍にあたります。北米および東欧以外では適切なドーム構造の入手可能性が限られており、建設リードタイムがさらに長期化します。融資コストは上昇します。なぜなら、貸し手は債務を承認する前に確定したサービス契約を要求するからであり、これは小規模な開発者にとって越えるのが困難なハードルとなります。環境許可は枯渇フィールドに比べて18〜24ヶ月多くかかることが多く、非収益創出フェーズに資本を拘束してプロジェクト収益を希薄化させます。岩塩空洞はピークシェービングに不可欠な優れたサイクリング率を実現しますが、予算超過は顧客を代替貯蔵タイプへシフトさせ、空洞技術の天然ガス貯蔵市場への普及を制約する可能性があります。

運営・保守コストを増大させる厳格なメタン漏洩規制

米国環境保護庁(EPA)の廃棄物排出課徴金(メタン1メートルトン当たり900〜1,500米ドル)は、老朽設備にとって収益の約7%に近づく年間コンプライアンス費用を発生させます。欧州の継続的モニタリング基準は、義務的なセンサーネットワークと高度な漏洩検知を通じて、大規模施設に年間200万〜500万米ドルを追加します。統合的な事業運営を持たない小規模独立系事業者は規模の経済を失い、大手プレーヤーが不良資産を買収することで業界再編が進んでいます。低ブリードバルブや自動ベント回収を装備した新しい空洞はペナルティが低くなりますが、既存貯留層でのレトロフィットは設備拡張から資本を転用させます。これらのコストは技術的アップグレードを促進しながらも、天然ガス貯蔵市場の成長率に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

貯蔵タイプ別:地下施設の優位性がLNGの台頭に直面

枯渇貯留層は2025年の天然ガス貯蔵市場の61.08%を占めており、これは主に低い転換コストと地質的な広域での利用可能性によるものです。岩塩空洞は建設コストが高いにもかかわらず、高い供給能力を持つピークシェービングサービスでプレミアム価格を確保しており、将来の水素貯蔵にも適しています。帯水層プロジェクトはクッションガス要件がワーキングガス経済性を引き上げるため、規模は依然として限定的です。地上LNGタンクは、アジア太平洋およびアフリカでLNG貨物の輸入が増加するにつれ輸入ターミナルが急増することから、2031年にかけて年平均成長率(CAGR)9.22%を示しています。加圧容器は地下地質が不適な場所に立地する産業クラスターにニッチなサービスを提供していますが、ボイルオフ率が高いため採用が制限されています。水素混合とメタン排出に関する地域政策は技術ミックスをますます形成しており、低炭素対応を優先する地域では事業者が新規貯留層よりも改修済み空洞を好む傾向にあります。

地下施設は天然ガス貯蔵市場のキャッシュフロー安定を下支えするベースロードおよび季節調整契約において支配的な位置を占めています。LNGタンクプロジェクトは再ガス化または液化プラントとの共立地により恩恵を受け、海上スケジューリングとターミナル送出の統合的な最適化が可能となります。ユーティリティとマーチャントの双方が、リスク分散のために地下容量と地上タンクを組み合わせたハイブリッドサービスをますます構築しています。断熱とボイルオフガス回収の進歩がLNGタンク経済性をさらに向上させ、短サイクルサービスにおける空洞とのコスト格差を縮小しています。予測期間中、技術選択は画一的なアプローチではなく、地域の地質、許可のタイムライン、および水素対応度によって左右されます。

注記: 個別セグメントのすべてのシェアはレポートご購入後にご確認いただけます

サービスモード別:ピークシェービングが季節調整に迫る

季節調整は2025年の天然ガス貯蔵市場規模の58.35%を占めており、冬季需要と夏季余剰注入を一致させるユーティリティのニーズを反映しています。ピークシェービングサービスは、再生可能エネルギーの変動性と異常気象が短期間の需要急増を悪化させることから、2031年にかけて年平均成長率(CAGR)8.62%を記録すると予測されます。ベースロード貯蔵は戦略備蓄と産業供給安定において引き続き重要性を保ちますが、効率化施策がベースライン消費を抑制するため成長は緩慢です。高いサイクリング率を持つ空洞がピークシェービング収益の大半を獲得する一方、枯渇フィールドと帯水層はその大きなワーキングガス量から季節調整において依然として支配的です。

顧客はますます柔軟な引き出しプロファイルを保証するマルチサービス契約を締結しており、これによりサービスモードカテゴリ間の歴史的な区別が曖昧になっています。例えば、電力ユーティリティは契約量の70%を季節的な引き出しに割り当て、30%を緊急ピーク需要のために確保する場合があります。このシフトは資産稼働率の向上をサポートし、施設所有者のリターンを強化します。市場シグナルに基づいてサービス配分を動的に再構成できる事業者は競争優位を獲得し、天然ガス貯蔵市場全体で制御システムのアップグレードとアナリティクスへの戦略的投資を強化します。

エンドユーザー別:独立系事業者がユーティリティの優位性に挑戦

ガスユーティリティは2025年の天然ガス貯蔵市場シェアの41.85%を占めており、これは主に規制されたコスト回収と既存の顧客関係によるものです。独立系貯蔵事業者は2031年にかけて年平均成長率(CAGR)8.95%で成長すると予測されており、マーチャントモデルがアービトラージ機会を活用して発電事業者、産業顧客、およびLNGマーチャントのニーズに対応したサービスを提供しています。電力部門の需要は、追加的なガス火力発電容量とデータセンター中心の経済におけるレジリエンスニーズに牽引されて増加し続けています。産業顧客はますますユーティリティを介さず、プラントの停止スケジュールとコモディティ調達ニーズに合わせたオーダーメイドの容量を求めて独立系事業者と直接契約しています。

ユーティリティの優位性は地域によって異なります。北米では、レートベースのインセンティブが引き続きユーティリティの新規貯蔵投資を促進する一方、独立系事業者は連邦エネルギー規制委員会(FERC)承認の市場ベースレートを活用して非規制の商業ハブでの拡大を図っています。欧州では、アンバンドリング規則によりネットワーク運営と資産投資が分離され、マーチャントによる所有へのシフトが見られます。アジア太平洋地域は、国営ユーティリティと民間コンソーシアムが混在しており、一部ではグリーンフィールドの地下空洞をパイロット運用しています。したがって、競争力学は規制の枠組み、資金調達へのアクセス、および天然ガス貯蔵市場全体で水素対応資産を展開する能力にかかっています。

注記: 個別セグメントのすべてのシェアはレポートご購入後にご確認いただけます

地域分析

北米は2025年の天然ガス貯蔵市場において収益の35.10%のリードを保持しており、許可の遅延を最小限に抑えるブラウンフィールド拡張への投資を継続しています。同地域のシェール主導の生産変動性がワーキングガスの回転率を高く維持し、季節的および日中の価格変動時にマーチャントスプレッドを持続させています。カナダの空洞アライアンスプログラムは、大規模拡張のための信用力を結集するユーティリティとマーチャントの合弁事業を奨励しています。

アジア太平洋地域の天然ガス貯蔵市場規模は最も急速な速度で成長しており、中国の備蓄義務とインドのガス火力発電の拡大を反映した年平均成長率(CAGR)11.07%に支えられています。ASEAN輸入国は、調達リードタイムを緩衝しスポット市場エクスポージャーをヘッジするため、LNGタンクおよび浮体式貯蔵設備の整備を加速しています。韓国と日本は、既存の地上タンクを補完し貯蔵技術ポートフォリオを多様化することを目的として、岩塩空洞サイトの探索を進めています。

欧州は2024年以降に導入された戦略的在庫義務に支えられたバランスのとれた成長を維持しています。ドイツおよびオランダの地下枯渇貯留層が依然として容量の大半を占めていますが、東欧の新たな岩塩空洞クラスターがピークシェービングの選択肢を拡充しています。南欧のLNG輸入国は観光需要に伴う季節的な需要急増を管理するためタンク増設に投資しています。サウジアラビアと南アフリカを先頭とした中東・アフリカの新興市場は、国内のガス火力発電プログラムを下支えするための枯渇貯留層の転換をパイロット運用しており、2027年以降の加速が期待される初期段階の地域天然ガス貯蔵市場を構築しつつあります。

競争環境

天然ガス貯蔵市場は適度に分散した状態を維持していますが、地域の集中度は地質条件と規制によって異なります。総合的なミッドストリームグループは貯蔵とパイプラインおよびLNGターミナルを統合し、独立系事業者が完全に再現できない最適化のシナジーを生み出しています。Williamsが2024年8月にHartree Partnersの貯蔵資産を19億5,000万米ドルで買収したことは、立地上有利な空洞に対するプレミアム評価を強化しました。[4]証券取引委員会(SEC)、「WilliamsのHartree買収に関するForm 8-K」、sec.gov Sempra InfrastructureはPort Arthur LNG第2フェーズにおける水素対応アップグレードに多額の投資を行い、低炭素政策の方向性との戦略的な整合を示しています。

独立系マーチャントは、高い供給能力を求める発電事業者との長期サービス契約を確保できるグリーンフィールドの岩塩空洞プロジェクトを通じて拡大しています。地域のユーティリティは規制下の管轄において引き続き支配的ですが、費用のかかる排出制御改修を資金調達するためにマーチャントとの合弁事業をますます形成しています。技術採用のパターンから、光ファイバー漏洩検知、自動バルブ制御、および水素混合に対応した素材への早期投資が運営コスト上の優位性をもたらすことがわかっています。規制上の信頼性と商業的な機動性のバランスをとる市場参加者が、進化する天然ガス貯蔵市場において地位を強化します。

天然ガス貯蔵業界のリーダー

Gazprom PJSC

China National Petroleum Corp.

Engie SA

TC Energy Corp.

Kinder Morgan Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Sempra Infrastructureと国際協力銀行(JBIC)は、LNGサプライチェーンの強化と炭素回収促進のための戦略的協力に関する覚書(MOU)を締結し、貯蔵はエネルギー転換における重要要素として位置付けられました。

- 2025年1月:QatarEnergyは、200隻の「浮体式パイプライン」戦略の一環としてLNGタンカー128隻を追加発注し、協調した貯蔵インフラに対する大きな需要を創出しました。

- 2024年7月:Sempra InfrastructureはPort Arthur LNG第2フェーズについてBechtelとEPC契約を締結し、130億米ドルの投資には相当な貯蔵容量が必要となります。

- 2024年7月:QatarEnergyはスリナムのブロック5の上流鉱区の20%の権益を取得し、長期的なLNG供給と関連する貯蔵ニーズを強調しました。

世界の天然ガス貯蔵市場レポートのスコープ

天然ガス貯蔵市場レポートには以下が含まれています:

| 地下 - 枯渇貯留層 |

| 地下 - 岩塩空洞 |

| 地下 - 帯水層 |

| 地上 - LNGタンク |

| 地上 - 加圧容器 |

| ベースロード貯蔵 |

| ピークシェービング貯蔵 |

| 季節調整貯蔵 |

| ガスユーティリティ |

| 独立系貯蔵事業者 |

| 発電事業者 |

| 産業・商業ユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 貯蔵タイプ別 | 地下 - 枯渇貯留層 | |

| 地下 - 岩塩空洞 | ||

| 地下 - 帯水層 | ||

| 地上 - LNGタンク | ||

| 地上 - 加圧容器 | ||

| サービスモード別 | ベースロード貯蔵 | |

| ピークシェービング貯蔵 | ||

| 季節調整貯蔵 | ||

| エンドユーザー別 | ガスユーティリティ | |

| 独立系貯蔵事業者 | ||

| 発電事業者 | ||

| 産業・商業ユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

天然ガス貯蔵市場の現在の規模はどのくらいですか?

天然ガス貯蔵市場の規模は2026年に120億4,000万米ドルとなり、2031年までに170億4,000万米ドルに達する見込みです。

天然ガス貯蔵市場をリードする地域はどこですか?

北米は2025年に収益シェア35.10%でリードしており、シェール生産ハブ近傍に位置する広範な枯渇貯留層と岩塩空洞に支えられています。

アジア太平洋地域の最も急速な成長を牽引しているのは何ですか?

中国における戦略備蓄義務とインドにおけるガス火力発電の拡大が、アジア太平洋地域の貯蔵容量における年平均成長率(CAGR)11.07%を推進しています。

なぜ岩塩空洞は水素混合にとって重要なのですか?

岩塩空洞は優れた材料適合性と急速なサイクリング率を提供し、最大20%の水素混合を目指すネットワークに適しています。

メタン漏洩規制は貯蔵事業者にどのような影響を与えますか?

米国環境保護庁(EPA)および欧州連合(EU)の新規制は監視・修理コストを引き上げ、老朽施設の運営費を増大させ、業界再編を加速させています。

最も急速に成長しているサービスモードはどれですか?

ピークシェービング貯蔵は、再生可能エネルギーの間欠性が急速応答ガス供給への需要を高めることから、2031年にかけて年平均成長率(CAGR)8.62%で拡大しています。

最終更新日: