石油・ガス分離器市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.53 十億米ドル |

| 市場規模 (2031) | 6.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガス分離器市場分析

石油・ガス分離器市場は2025年に53億6,000万米ドルと評価され、2026年の55億3,000万米ドルから2031年には64億7,000万米ドルに達すると推定され、予測期間(2026年〜2031年)においてCAGR 3.18%で成長する見込みです。

この安定した成長は、シェール開発の継続、洗浄されたオフショア資本支出の回復、および生産随伴水排出規制の強化を背景としており、いずれも高性能機器への需要を喚起しています。オペレーターは、変動する多相流体に対してより効率的に対応できる省スペース型の遠心式、サイクロン式、コアレッサー設計を採用し、旧型の重力式設備を段階的に廃止しています。デジタル監視、特にAI駆動の予知保全は、プレミアムシステムにおける標準要件となっており、稼働停止時間を短縮し、熟練したオフショア技術者不足への対応を支援しています。その結果、石油・ガス分離器市場は現在、従来型の重力式設備と新興のコンパクト技術の両方にまたがり、それぞれが異なる貯留層およびインフラの制約をターゲットとしています。

主要レポートの調査結果

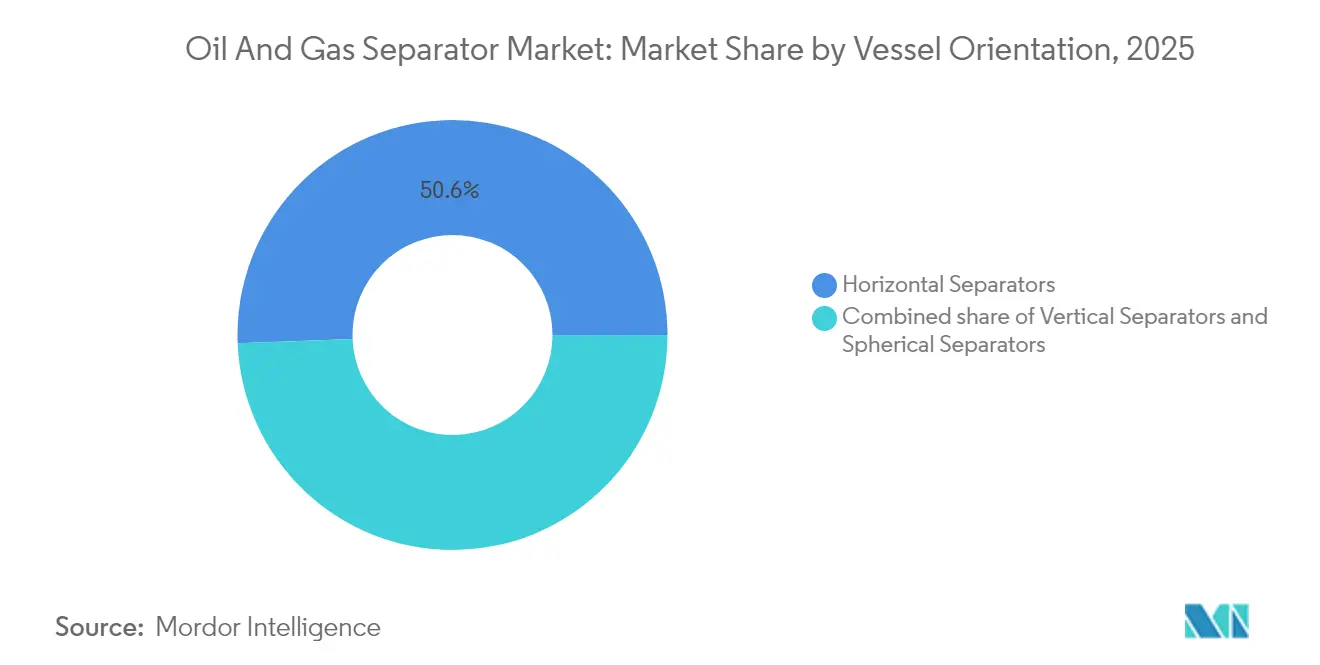

- 容器の向き別では、水平型ユニットが2025年に市場シェア50.62%を占め、石油・ガス分離器市場をリードしました。一方、垂直型は2031年にかけてCAGR 5.28%で成長する見込みです。

- 相タイプ別では、二相型設備が2025年に石油・ガス分離器市場規模の66.12%のシェアを占め、三相型ユニットは2031年にかけてCAGR 3.72%で推移する見込みです。

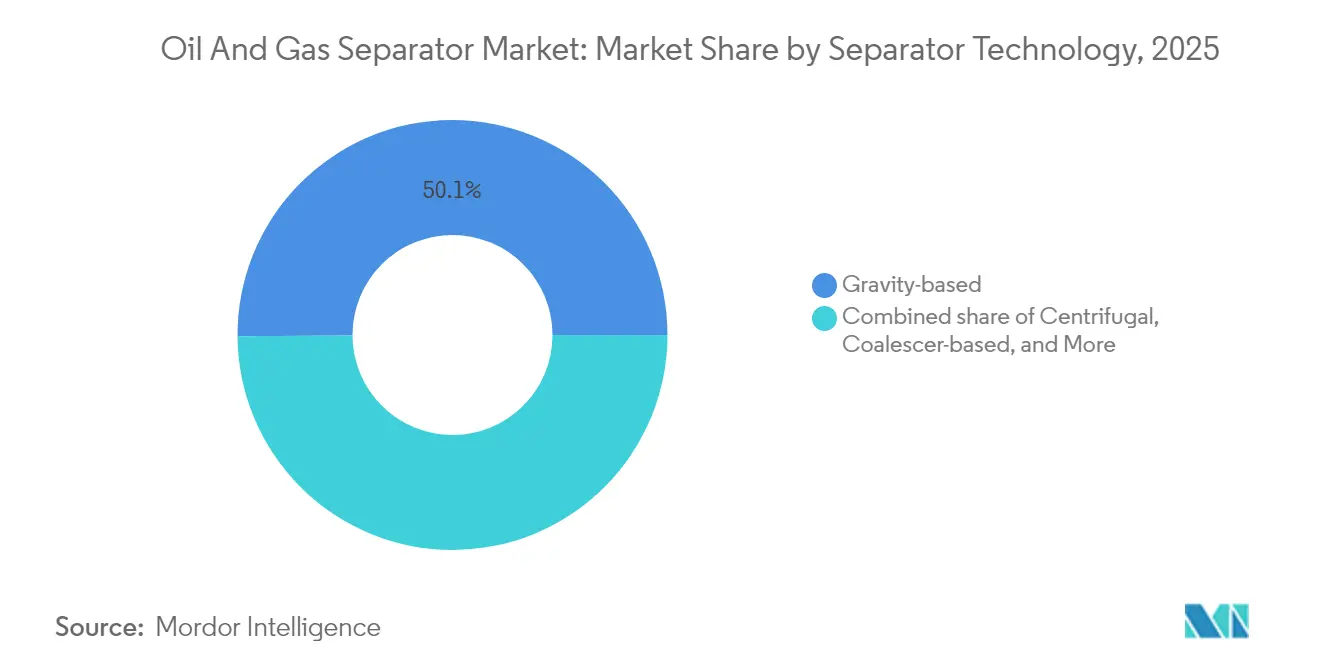

- 分離器技術別では、重力式設備が2025年に50.09%のシェアを占め、遠心式システムは2031年にかけてCAGR 5.49%で拡大する見込みです。

- 圧力定格別では、低圧型容器が2025年に53.02%のシェアで市場を支配し、高圧型(1,000 psi超)は2025年〜2031年にかけて最も高い成長率5.71%を記録しました。

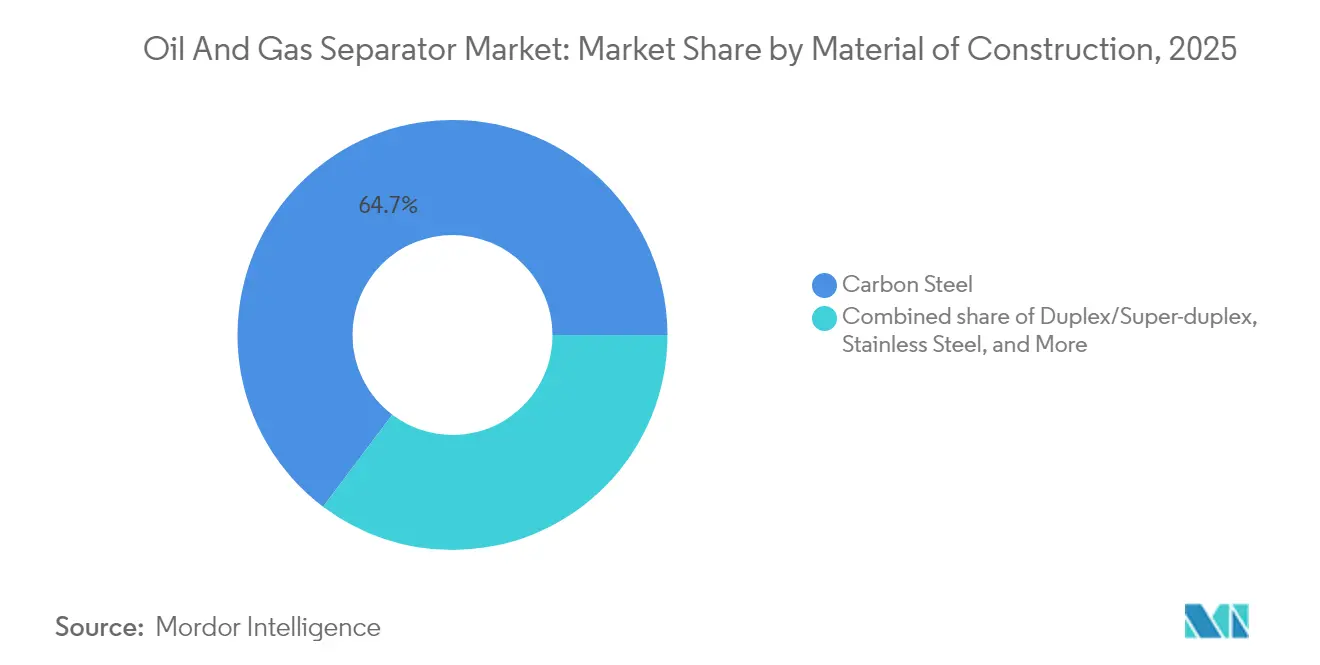

- 材料別では、炭素鋼設計が2025年に石油・ガス分離器市場の64.72%のシェアを保持しましたが、デュプレックス/スーパーデュプレックス合金はサワーガスプロジェクトにおいてCAGR 5.21%を記録する見込みです。

- 用途別では、上流部門が2025年に48.12%の収益シェアでリードし、中流施設は2031年にかけてCAGR 6.34%を記録しました。

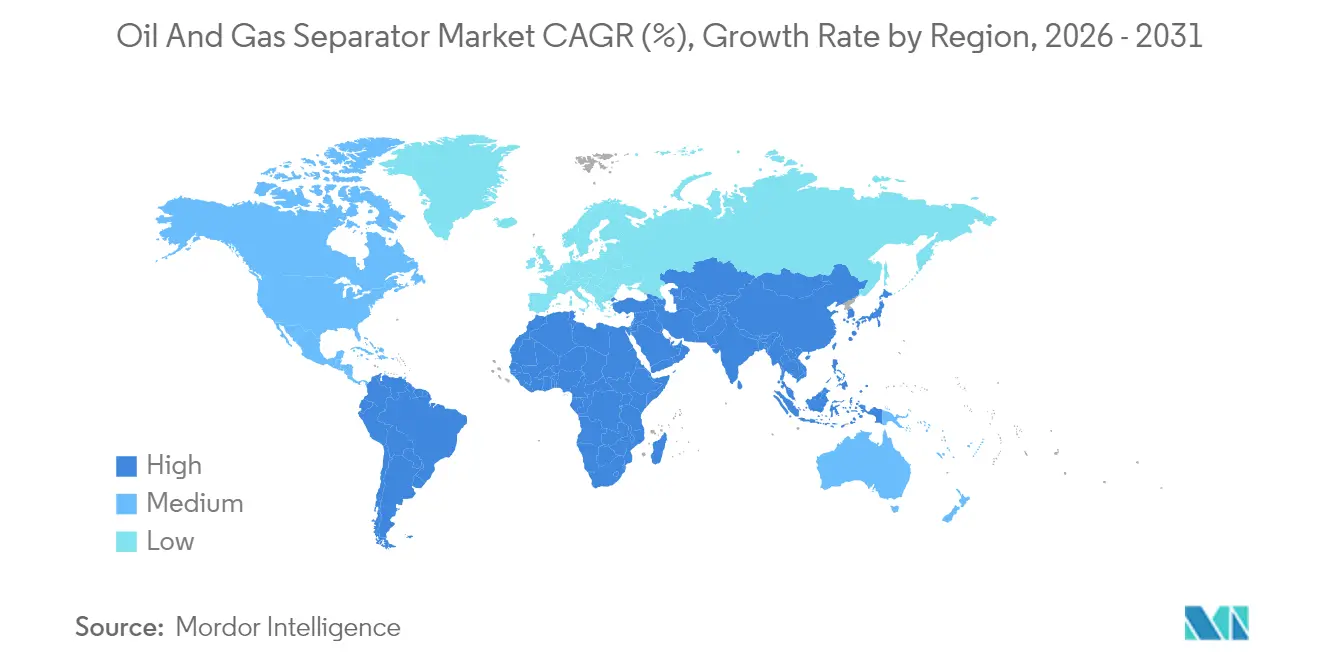

- 地域別では、中東・アフリカが2025年の収益の39.05%を占め、アジア太平洋地域がCAGR 5.96%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の石油・ガス分離器市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非在来型シェール生産量の増加 | +0.80% | 北米中心、アジア太平洋・南米への波及 | 中期(2〜4年) |

| 生産随伴水に関する環境規制の強化 | +0.60% | 世界全体、北米・欧州での早期施行 | 短期(2年以内) |

| オフショア深海プロジェクトの復活 | +0.50% | 中東・アフリカ、南米、アジア太平洋オフショア | 長期(4年以上) |

| FPSO向けコンパクトモジュール型分離器 | +0.40% | 世界のオフショア、ブラジル・西アフリカ・北海がリード | 中期(2〜4年) |

| AI駆動の予知保全の採用 | +0.30% | 世界全体、北米・欧州がリード | 長期(4年以上) |

| サワーサービス向けコンポジット内部部品 | +0.20% | 中東、北米非在来型、アジア太平洋サワーガス田 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

非在来型シェール生産量の増加

パーミアン盆地に代表されるシェールプレイは引き続き拡大を続け、分離器の設計要件を再構築しています。タイトフォーメーションは非常に変動の大きいガス・オイル比を生成するため、オペレーターはガス量の急増と断続的なサンド流入に対応できる三相型容器を指定することを余儀なくされています。プレファブリケートされたモジュール型ユニットは、パッド間での移動が容易であることから標準的な調達手段となっています。これは、生産性が時間の経過とともに急激に低下するため、生産者が迅速に再配備できる機器を求めているからです。タイトオイル生産量は2024年に日量940万バレルに達し、侵食性のサンドや発泡性流体に耐える分離器への持続的な需要が裏付けられています。[1]米国エネルギー情報局、「短期エネルギー見通し2025年1月」、eia.gov これらの油井が幹線パイプラインに流入するにつれ、中流企業は組成変動に対応するための高ターンダウン型分離器を追加しなければならず、坑口を超えた需要が拡大しています。

生産随伴水に関する環境規制の強化

特に北米と欧州では生産随伴水の排出基準が厳格化されており、残留油分の低減が重視されています。更新された米国の廃水規則は、オフショア排出における水中油分濃度をほぼゼロに近づけることを要求しており、オペレーターは独自のメディア層を補完した高性能コアレッサーの採用を促されています。世界の生産随伴水量は1日当たり2億5,000万バレルを超え、国際石油・天然ガス生産者協会によると、処分・処理コストは1バレル当たり0.50〜2.00米ドルに及ぶとされています。[2]国際石油・天然ガス生産者協会、「世界生産随伴水レポート2024年」、iogp.org より効率的な一次分離は、下流側のろ過や薬剤注入を直接削減し、環境コンプライアンスを石油・ガス分離器市場における重要な設備投資推進要因へと転換させています。

オフショア深海プロジェクトの復活

ブレント原油価格の反発により、ブラジル、西アフリカ、東地中海における深海プロジェクトの最終投資決定(FID)への道が再び開かれました。これらのプレイは水深2,000 mを超える場所に位置することが多く、1,000 psiを超える圧力に耐えることが認定された分離器を必要とします。海底システムは従来のトップサイド処理に代わる選択肢として浮上しており、フローアシュアランスの改善とデッキ荷重の軽減をもたらしています。Petrobrasは2026年までに高圧分離設備に52億米ドルを充当しました。[3]Petrobras、「年次報告書2024年」、petrobras.com.br このような支出は、デュプレックス鋼製圧力容器を製造し、API 17D認定を付与して納入できる専門ベンダーへと直接流れ込みます。

FPSO向けコンパクトモジュール型分離器の需要

FPSOにおける限られたデッキスペースが、水平型と比較してフットプリントを約30%削減できる垂直型分離器の開発を促進しています。傾斜耐性を持つ内部部品により、容器が±15°ピッチングする際にも安定した分離が可能となります。これはブラジルや西アフリカ沖では一般的な状況です。Seatriumが2024年に垂直型容器を搭載したFPSOモジュールで18億米ドルの受注を獲得したことは、省スペース設計への傾向を反映しています。オペレーターは、短い悪天候の合間に迅速に交換できるプラグアンドプレイ型モジュールも重視しており、石油・ガス分離器市場内におけるスキッドマウント型フォーマットへの需要を強化しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の変動 | -0.70% | 世界全体、北米非在来型・オフショアプロジェクトで顕著 | 短期(2年以内) |

| 高圧ユニットの高い設備投資コスト | -0.40% | 世界のオフショア、南米・西アフリカ深海 | 中期(2〜4年) |

| オフショアにおける熟練労働者不足 | -0.30% | 世界のオフショア、北海・メキシコ湾・西アフリカが中心 | 長期(4年以上) |

| 特殊合金のサプライチェーンボトルネック | -0.20% | 世界全体、デュプレックス鋼・耐食合金で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油価格の変動

ベンチマーク価格が1バレル当たり70米ドルを下回ると、オペレーターはキャッシュフローが安定するまで、分離器の購入を延期または縮小し、より低い設備投資コストの標準ユニットに注力する傾向があります。国際エネルギー機関は2024年の年間価格変動が40%増加したと記録し、世界全体で150億米ドルのプロジェクトが延期される結果となりました。規模の小さい独立系企業は特に脆弱であり、再生された分離器やレンタルユニットを選択することが多く、これが石油・ガス分離器市場の短期的な成長の勢いを抑制しています。

高圧分離器の高い設備投資コスト

1,000 psi超に対応した深海用分離器には、デュプレックス鋼シェル、大型鍛造品、および広範な非破壊検査が必要です。ユニット価格は同等の低圧モデルの3〜4倍になる場合があり、API 6AまたはASMEセクションVIIIに基づく認定取得には最大1年の納期が追加されることがあります。Halliburtonは2024年に高圧容器のコストが前年比25%上昇したと報告しており、合金不足と試験ベンチの混雑が増大しています。[4]Halliburton、「投資家向けプレゼンテーション 2024年第4四半期」、halliburton.com こうした割増コストは、限界油田や独立系企業による採用を妨げ、石油・ガス分離器市場のハイエンドセグメントの成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容器の向き別:垂直型設計がFPSOでの採用を拡大

垂直型ユニットは大きな注目を集めましたが、水平型容器が2025年の石油・ガス分離器市場における最大シェアの50.62%を確保しました。オフショアプロジェクトのモジュール化の性質が垂直型モデルへの傾向を強め、そのセグメントは2031年に向けてCAGR 5.28%で成長しています。2024年に契約されたブラジルの複数のFPSOでは、デッキスペースの30%削減を理由に、完全に垂直型の一次分離トレインが採用されています。水平型ユニットは、メンテナンス担当者が地上でトレイの引き抜きや内部部品の点検を行いやすいことから、陸上での優位性を維持しています。しかし、アジア太平洋地域における深海ガスおよび液体への比重増加が、すでにスリムな垂直型フットプリントへの入札傾向を変えています。

コンパクトさ以外にも、垂直型設計は液体ホールドアップ長が短いことによる液面動揺耐性が高く、浮体式生産システムにとって重要な特性です。TechnipFMCは、最新の垂直型ラインに搭載したアップグレード済みのアンチスロッシュバッフルにより、印象的な20年のサービス寿命をオペレーターに提示しました。一方、球形設計は、ジオメトリがフープ応力を均等に分散する海底モジュールを中心としたニッチな用途にとどまっています。複数の向きに対応したポートフォリオを習得したOEMは、より幅広い用途に対応できるため、上流活動が陸上から海洋に移行しても石油・ガス分離器市場のシェアを安定的に維持できます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

相タイプ別:二相型の優位性が三相型の挑戦に直面

二相型設備は2025年の石油・ガス分離器市場規模の66.12%のシェアを占めましたが、この空間は静的ではありません。LNGトレイン、NGLフラクショネーター、パイプラインコンディショナーは、大きなターンダウン比を持つシンプルなガス・液体分離器に依存しており、安定した需要と予測可能なマージンを確保しています。しかし、三相型ユニットは、老朽化した油田でウォーターカットが上昇し、生産随伴水の排出規制がよりクリーンな分離を求めるにつれて、シェアを着実に拡大しています。CAGR 3.72%は、非在来型石油・ガス貯留層における統合的なサンド処理と脱塩剤前処理の必要性が高まっていることを反映しています。

OEMのロードマップは、三相型システムにおける油分の持ち越しを最小限に抑えるためのウィア設計とインターフェースコントローラーの急速な改良を示しています。一方、カナダの重質油パッドでは、サンドジェッティングを備えた四相型分離器が普及しつつあります。しかし、二相型技術も進化を続けており、Alfa Lavalは最近、中流ステーション向けに同一エンベロープ内でスループットを25%向上させた高容量ミキサーセトラーを発表しました。このようなステップアップにより、確立された二相型ソリューションは引き続き魅力的な存在であり続け、石油・ガス分離器市場でのリーダーシップを容易には譲りません。

分離器技術別:遠心式システムが重力式の優位性に挑戦

重力沈降方式は2025年も主力として君臨し、総収益の50.09%を占めました。これらの設計は広く理解されており、メンテナンスコストが低く、さまざまな流量に対してスケーラブルです。しかし遠心式ユニットは、海底テンプレートやブラウンフィールドのデッキ上のタイトなモジュールに収まるコンパクトなサイクロンコアに支えられ、最速のCAGR 5.49%を記録しました。オペレーターがプラグアンドプレイ型の接続を必要とする場合、またはガス圧縮の前に大量の液体を除去しなければならない場合、遠心式スタイルは説得力のある回収効率を提供します。

Sulzerの最新オフショアパッケージはこのトレンドを示しており、フットプリントは重力式ドラムと比較して50%縮小しましたが、高ガス容積分率条件下での水中油分性能において優れた結果を達成しました。コアレッサーカートリッジとベーンパックも重力式分離器の除去効率を向上させ、二項対立の区分を曖昧にしています。しかし、遠心式技術の軌道は、予測期間内に重力式システムとの収益差を縮め、石油・ガス分離器市場の競争の様相を一変させる可能性を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

圧力定格別:深海開発が高圧型の成長を牽引

低圧型ドラム(300 psi未満)は依然として出荷量の53.02%を支えており、集荷ライン圧力以下で稼働する陸上パッドや中流デポの普及を反映しています。しかし、深海FPSOと海底昇圧装置への最終投資決定(FID)の勢いが、高圧型(1,000 psi超)の受注を圧力定格クラス中最速のCAGR 5.71%へと押し上げました。メキシコ湾やサントス盆地における新たな超高圧発見のたびに、2,000 psiサービス向けに設計された複数の多段分離器が必要とされます。

これらの容器の認定取得プレミアムは依然として高額ですが、上位の独立系企業は、泥線で12,000 psiで流れる貯留層を解放するための参入コストとして、この追加設備投資を受け入れています。モジュール化により、シェルコースと内部部品の並行製作が可能となり、納期も短縮されます。その結果、高圧鍛造能力に早期投資したOEMは、石油・ガス分離器市場においてシェアを確固たるものにしながら価格優位性を得ています。

構造材料別:デュプレックス合金が腐食課題に対応

炭素鋼は2025年に64.72%のシェアを維持しました。これは多くのスウィートガス田と陸上原油ラインが高価なメタラジーを必要としないためです。しかし、デュプレックスおよびスーパーデュプレックス合金は、オペレーターがより高いH₂S閾値とフィールドライフ全体の信頼性向上を求める中で、CAGR 5.21%を記録すると予測されています。デュプレックスの優れた塩化物応力腐食割れ耐性は、カソード防食の選択肢が乏しく補修コストが法外に高い海底設置を可能にします。

コンポジットまたはポリマーライニング容器は生産随伴水の脱油処理での採用が進んでいますが、現時点では機械的強度の上限により低圧サービスに限定されています。中東の複数のサワーガス大規模プロジェクトでは全面的なデュプレックス内部部品が義務付けられており、コストバランスのためにリーンデュプレックスシェルとスーパーデュプレックスの湿潤部品を組み合わせるサプライヤーが増えています。サワーガスのフットプリントが拡大するにつれ、メタラジー代替の加速が進み、石油・ガス分離器市場における炭素鋼の優位性が徐々に侵食されていくでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:中流インフラが最速の成長を牽引

上流施設は坑口における一次分離の普遍的な需要から、2025年の収益の48.12%を占めました。しかし中流プロジェクトは、パイプライン事業者とLNG開発企業が長距離輸送ルートにわたる凝縮液処理とスラグキャプチャーを強化したことにより、CAGR 6.34%を記録しました。パレット輸送でき、ピギングループに組み込めるコンパクトなモジュール型スキッドは、インドや中国における新設ガスパイプラインで特に人気を集めています。

下流の製油所とガス処理プラントは、プロパン・プロピレン分離器の前処理やアミン脱硫向けに特殊な分離器を購入します。これらの受注はGDP並みのペースで進みますが、中流の急速なグリーンフィールド展開には遠く及びません。12週間納期の標準カタログスキッドとリモートパフォーマンス分析を提供するベンダーは、2030年に向けて石油・ガス分離器市場全体を上回るパフォーマンスを発揮できる位置にいます。

地域分析

中東・アフリカは2025年の収益の39.05%を占め、石油・ガス分離器市場をリードしました。これはサウジアラビア、アラブ首長国連邦、カタールがオフショアブラウンフィールド拡張とサワーガス集荷に数十億ドルを投資したためです。アラビア湾内の増進石油回収(EOR)キャンペーンは、腐食対策アップグレードを施した高容量三相型分離器に依存しており、原油量が横ばいでも受注を持続させています。ナイジェリアとアンゴラは新たな深海プレイに高圧海底ソリューションを採用し、デッキ重量制限と厳格なフレアリング規制の両方を満たすために垂直型サイクロンパッケージを輸入しています。

アジア太平洋地域は最速のCAGR 5.96%を達成しており、2031年までに湾岸地域との差を縮める軌道に乗っています。中国のガスへの転換加速と国有企業による南シナ海鉱区への意欲が、同地域における石油・ガス分離器市場の成長を牽引しています。Petronas、CNOOC、ONGCは2024年の入札において、より厳格な海洋排出規制を理由にガス処理塔とミストエリミネーターを優先しました。オーストラリアのLNG大型トレインは、インレットガスが湿性化するにつれてより大型のスクラバーへの改造を続けており、アジア太平洋地域内の石油・ガス分離器市場規模が上流を超えてLNGバックエンドにまで拡大する余地があることを実証しています。

北米は、全体的なシェアがオフショアの急速な成長によって低下しつつある中でも、パーミアン盆地の絶え間ない成長によって引き続き重要な役割を果たしています。シェールパッドへの再配備に対応したカスタマイズされた三相型スキッドが、依然として収益の中核となっています。カナダは、オイルサンドのポンプ障害と70%を超える水分含有量に対応できるサンド耐性を持つ四相型ユニットへの需要を追加しています。欧州の北海は現在、改修と更新を重視しており、成熟したプラットフォームがEUのメタン規制を遵守しながら経済的寿命を延長しようとする中で、石油・ガス分離器市場のアフターマーケットシェアが拡大しています。

規制環境

メタンおよび排出規制が石油・ガス地上設備を取り巻く中で強化されており、事業者はより漏出の少ない設計とモニタリング対応型の分離トレインへの移行を進めている。米国では、EPAが2024年に石油・天然ガス部門向けの新規源性能基準(OOOOb)および排出ガイドライン(OOOOc)を最終化し、2026年4月にはフレアリング規定や関連モニタリングなどの要素を更新する技術的修正を発出した。これはセパレーター、関連制御装置、および関連するベントおよびフレアリング構成の設計・運用方法を形づくっている。

欧州では、規則(EU)2024/1787が2024年に発効し、漏洩検知・修理(LDAR)に関する要件を定め、定常的なベントおよびフレアリングを制限しており、モニタリング・報告・検証の要求を通じて輸入される石油・ガスにもその適用範囲が及ぶ。カナダでは、上流石油・ガス部門向けの最終的な強化メタン規制がSOR/2025-280として2025年12月に公表された。これらの規則は、規定的な漏洩性排出管理または代替排出モニタリングシステムを含む複数のコンプライアンス経路を提供しており、計測・診断機能を統合し、設備レベルでのより厳格な排出性能を支えるセパレーターパッケージへの需要を強化している。

競合環境

石油・ガス分離器市場は適度な断片化を示しており、上位5社が2024年の収益の合計約45%を保持するにとどまり、寡占には至っていません。Schlumberger、TechnipFMC、Alfa Lavalはそれぞれ、サービス統合ユニット、オフショアモジュール化、高効率内部部品という狭い専門領域を持っています。特に中国とインドの地域メーカーは、競争力のある価格帯で低圧・炭素鋼ニッチを埋めています。

OEMがプロセスシミュレーション、デジタルツインモデリング、ライフサイクルサービスを単一の契約にバンドルしようとする中で、戦略的提携の頻度が増しています。Schlumbergerのアクセルベースの監視スイートは付加価値資産となっており、オペレーターが統一されたサポート層を求めるにつれて、その採用が分離器の選定に影響を与えることが多くなっています。同様に、TechnipFMCのモジュール設計とヤード納入への垂直統合により、2025年に21億米ドルのブラジルFPSOパッケージを獲得し、大型プロジェクトにおける実績の優位性が示されました。

ホワイトスペースのイノベーションは、認定障壁がマージンを押し上げる海底および高圧設計に焦点を当てています。ノルウェーとシンガポールのスタートアップ企業は、幅広い耐薬品性を持つセラミックライニングサイクロンインサートの試験を行っています。大手企業は材料科学部門の強化と合金変動リスクを軽減するための長期デュプレックスプレート契約の確保によって対応しています。全体として、石油・ガス分離器市場はメタラジーの専門知識、デジタル信頼性分析、柔軟な製造能力を組み合わせた企業に報いる構造となっています。

石油・ガス分離器業界のリーダー企業

Schlumberger Limited

TechnipFMC plc

Alfa Laval AB

Honeywell International Inc.

Exterran Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

老朽化資産の改修・アップグレードプログラムにおいて明確な機会が生まれており、水切率の上昇と排出性能要件の厳格化が、より高効率な内部構造物、コアレッサー、デジタルモニタリングの価値を高めている。SLBは2026年7月にSulzerの容器内静電コアレッサー(VIEC)技術の買収を完了し、油水分離における既設設備のアップグレード用ツールキットを、容器の完全交換を必要とせずに拡充した。これは、事業者が旧来の重力分離のみの構成から、コアレッサーおよびコンパクト高性能設計へ移行する動きと合致している。

もう一つの近未来的な余白は、オフショアおよびガス処理メガプロジェクト向けのモジュール型分離である。設置スペースの制約と仕様の厳格化により、需要は縦型、コンパクト型、そして高圧認証済みトレインへと向かっている。Tecnimont(MAIRE)は2025年のマイルストーン(プロジェクト契約・着工の報道あり)とともに、カザフスタンのTengizガス分離コンプレックスを推進しており、乾性ガスからのエタン回収率98%以上といった高度な回収目標を軸に構築されている点が、大規模な工学的分離システムへの需要を支えている。井戸元では、性能重視の分離需要がトップサイド設備を超えて拡大しており、Halliburtonは2026年5月にバッケン地域でHydro-Helical坑内動的ガスセパレーターを導入したことを報告し、事例研究では原油生産量が20%増加したとされている。これは、変動性の高いシェール条件向けに設計されたガス処理・分離ソリューションに対する設備需要の継続的な引き込みを示している。

最近の業界動向

- 2026年7月:SLBはSulzerの容器内静電コアレッサー(VIEC)技術の買収を完了し、生産・回収ポートフォリオに静電コアレッサー機能を追加した。この買収により、水切率と産出水制約が厳しくなっている老朽化油田における油水分離アップグレード向けの提供内容が強化され、改修志向のセパレーターおよび内部構造物需要を後押ししている。

- 2025年10月:Sulzerは、PetrobrasのMero 3 HISEP海底分離パイロットプロジェクト向けに、カスタマイズされた6MW高圧遠心ポンプを供給するため、TechnipFMCと協業した。これは、トップサイドの混雑を減らし、CO2を多く含む高圧サービス向けに設計された高性能分離・処理システムへの需要を高める、海底処理アーキテクチャへの業界の移行を支えている。

- 2024年3月:TechnipFMCは、iEPCI受注を通じてPetrobrasのMero 3 HISEP構想を推進し、海底展開向けの高密度ガス分離・貯蔵コンセプトの詳細を継続的に公表した。このプロジェクトは、分離の適用範囲が従来のトップサイド容器から統合型海底処理・再注入トレインへと拡大していることを示しており、セパレーター関連設備のコンパクト性、信頼性、認証要件の水準を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、陸上およびオフショア設備を含む上流・処理拠点において、井戸流体をガス、原油、産出水に分離するために使用される石油・ガスセパレーターから生じる収益を対象とする。

対象範囲外:下流の精製分留ユニット、および石油・ガス生産流体向けに設計されていない汎用工業用セパレーターは除外する。

セグメンテーション概要

- 容器の向き別

- 水平型分離器

- 垂直型分離器

- 球形分離器

- 相タイプ別

- 二相型分離器

- 三相型分離器

- 四相型/サンド分離器

- 分離器技術別

- 重力式

- 遠心式

- フィルターベーン/ミストエリミネーター

- コアレッサー式

- コンパクトサイクロン式

- 圧力定格別

- 高圧(1,000 psi超)

- 中圧(300〜1,000 psi)

- 低圧(300 psi未満)

- 構造材料別

- 炭素鋼

- ステンレス鋼

- デュプレックス/スーパーデュプレックス

- コンポジットおよびライニング容器

- 用途別

- 上流

- 中流

- 下流(製油所およびガス処理)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ノルウェー

- 英国

- ロシア

- オランダ

- ドイツ

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- ナイジェリア

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プールとセパレーターが必要とされる運用環境の定義から始まり、その後、地域ごとの活動水準の変化を確認する。米国EIA、OPEC発行物、Baker Hughesのリグ稼働数発表、世界銀行のコモディティおよびマクロ指標、IEAの石油・ガス見通し資料(入手可能な場合)などの公開データセットおよび技術資料を確認し、生産動向および投資サイクルの基盤とする。

次に、企業年次報告書、投資家向け説明資料、プレスリリース、プロジェクト受注発表などの情報源を用いて供給と価格の動向を把握し、これは代替サイクルおよび新規容量追加の解釈に役立つ。必要に応じて、企業財務およびインテリジェンス向けの有料サブスクリプション、輸出入の出荷レベルの確認、特許データベースも参照し、技術動向および主要受注の時期を検証する。ここに記載した情報源は例示であり、データ収集、クロスチェック、明確化のために他の多くの公開・有料情報源も使用している。

一次インタビューおよび調査

一次情報は、セパレーターの仕様および調達サイクルに近い立場にある機器サプライヤー、EPC関係者、フィールド運用チーム、エンジニアリングコンサルタントとのインタビューおよび調査から取得している。市場がグローバルであるため、主要な生産地域全体でバランスの取れた調査対象を確保し、容器サイズ、受注リードタイム、平均価格に関する前提を、実際の慣行に基づいて確認・調整できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | CXO:19% | APAC:41% |

| ミドルティア:47% | 機能・部門責任者:36% | EMEA:36% |

| 中小規模プレイヤー:20% | マネージャー:45% | アメリカ大陸:23% |

市場規模算定と予測

まず需要側から市場を構築し、生産・開発活動を設置タイプおよび典型的な構成別のセパレーター需要に転換した上で、地域別の価格ロジックを用いて数値化する。このトップダウン方式は、原油・ガス生産量、稼働リグ数、上流資本支出の方向性、陸上対オフショアのプロジェクト構成比、成熟油田におけるセパレーターの典型的な更新頻度といった指標に基づいている。

合計値の現実性を保つため、入手可能な範囲でのサプライヤー収益のサンプル、大規模プロジェクトパッケージのチャネルチェック、一般的な容器クラス向けの数量×平均販売価格の算出などの選択的なボトムアップ推計を用いて裏付けを行う。小規模なブラウンフィールド交換など直接的な数量把握が弱い部分は、稼働井戸数および保守強度に紐づく調整比率で補完し、インタビューによるフィードバックでその比率を再確認する。

予測に関しては、需要が原油価格予想および上流投資センチメントに敏感であるため、シナリオ分析を用い、専門家によるレビューを経て単一のベースケースに統合する。主要な将来的推進要因には、発表済みの油田開発計画、分離需要に影響を与えるLNGおよびガス処理設備の追加、地域別生産見通し、平均価格を動かす材料・製造コストの予想動向が含まれる。

データ検証と更新サイクル

最終承認前に、モデルの合計値をリグ稼働の変化、主要プロジェクトの認可パターン、サプライヤーの受注残に関するコメントなどの独立した指標と比較し、過大計上やタイミングの誤りを発見する助けとする。地域別の数値が異常に見える場合は、前提を再検討し、その変化が新たな根拠を反映しているのか、データ上のノイズなのかを確認するため、対象を絞った再接触を行う。

各レポートは複数の段階で確認され、単位の論理、通貨換算、年度の整合性に関する社内ピアチェックと、それに続く最終的なアナリストによる不整合の除去を含む。調査は年次で更新し、急激な資本支出の見直し、大規模オフショアプロジェクトの遅延、掘削活動の急激な変化などの重要な事象が発生した場合には中間更新を行い、納品直前に最終更新作業を完了する。

他の公開推定値と比較したMordor Intelligenceの石油・ガスセパレーター市場規模

公開されている石油・ガスセパレーター市場の規模は、トピック名が同じように見えても異なる場合がある。これは、対象となる設備の範囲とタイミングの前提が常に一致しているわけではないためである。ベンチマーク表は、セパレーターとして扱われるものと隣接する分離設備との区別、および通貨・価格算定に用いる年度から生じる差異を示している。

表は、一方の推定では2025年の値がより高く、他方の推定では2026年の値がより低いことを示している。Mordor Intelligenceのモデルでは、市場は専用の石油・ガスセパレーターおよび相分離に用いられる関連スキッドに限定され、スクラバー、トリーター、その他の処理容器のようなより広範な石油・ガス分離設備は含まれていない。差異は、オフショアパッケージの評価方法(モジュール全体か、セパレーターのみの価値か)、鋼材および製造コストに応じた平均販売価格の引き上げ方法、遅延後にベースケースのプロジェクトタイミングが更新されているかどうかにも起因する。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.36 B (2025) | |

| 業界出版社A | USD 4.64 B (2025) | より広い2026年~2035年の期間を用いており、地域や容器クラス全体でより均一な平均価格を適用することで、近未来のオフショアパッケージの価値を過小評価している可能性がある。 |

| 業界レポートB | USD 5.06 B (2026) | より後の基準年を用いており、公表済みのプロジェクトパイプラインへの依存度が高いため需要を2026年にシフトさせる可能性があり、認可および納入スケジュールの変化に応じて速やかに調整されない場合がある。 |

これら3つの数値の間の実質的な差異は、主にセパレーターのみの収益として何を計上するか、また遅延したプロジェクトやオフショアパッケージのタイミングをどのように扱うかに関するものである。対象範囲、価格ロジック、活動指標を年ごとに一貫させることで、得られる数値は明確な需要信号と再現可能な手順に、より容易に遡ることができる。

レポートで回答される主な質問

2026年における石油・ガス分離器市場の規模と今後の成長見通しは?

市場は2026年に55億3,000万米ドルに達しており、CAGR 3.18%で成長し、2031年には64億7,000万米ドルに達する見込みです。

分離器の成長が最も強い地域はどこですか?

アジア太平洋地域が2031年にかけてCAGR 5.96%でリードしており、中国の深海プロジェクトとインドのガスパイプラインプロジェクトが成長を後押ししています。

最もシェアを拡大している分離器技術は何ですか?

遠心式およびサイクロン式ユニットが、コンパクトなフットプリントと高効率な性能を背景に、最速のCAGR 5.49%を記録しています。

FPSOで垂直型分離器が好まれる理由は何ですか?

垂直型容器はデッキのフットプリントを約30%削減し、水平型設計よりも船体の動揺に対する耐性が高く、浮体式生産において重要な特性となっています。

環境規制は分離器の需要にどのような影響を与えていますか?

生産随伴水の排出規制の強化により、オペレーターは水中油分をほぼゼロに近づける目標を達成するために、より高効率なコアレッサーと高度な内部部品の採用を迫られており、設備投資の更新を促進しています。

最終更新日: