イタリア石油・ガス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

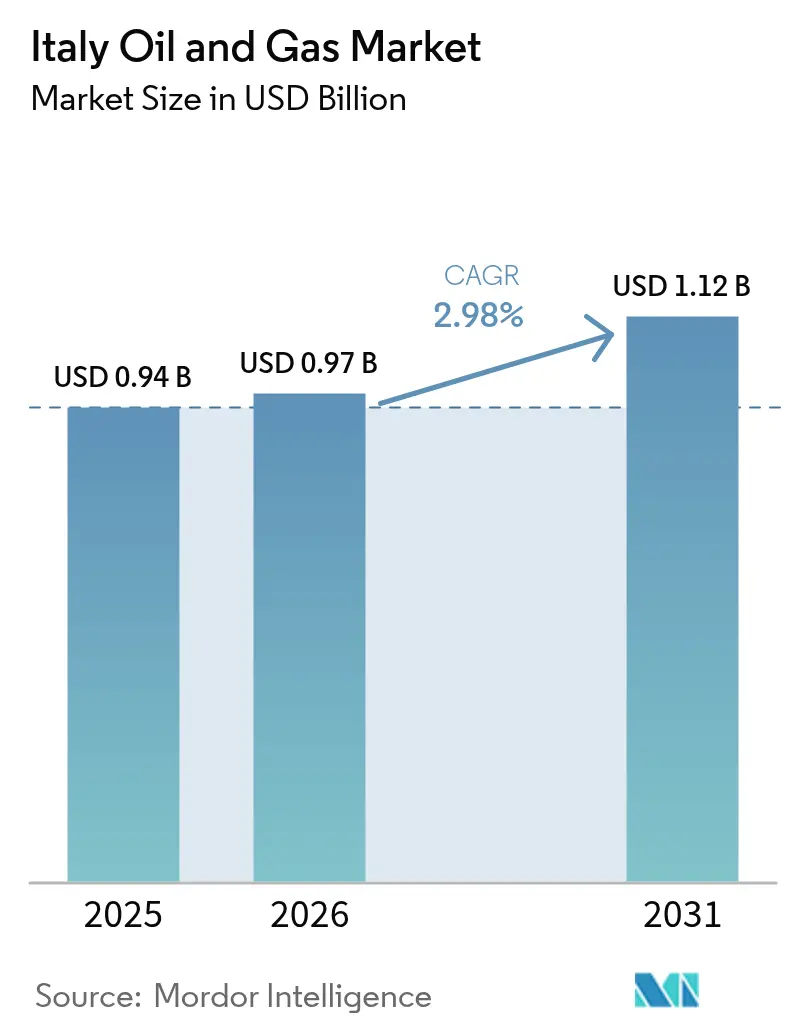

| 基準年の市場規模 (2025) | 0.94 十億米ドル |

| 市場規模 (2026) | 0.97 十億米ドル |

| 市場規模 (2031) | 1.12 十億米ドル |

| 成長率 (2026 - 2031) | 2.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア石油・ガス市場分析

イタリア石油・ガス市場規模は2025年に9億4,000万米ドルと評価され、2026年の9億7,000万米ドルから2031年には11億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)において年平均成長率2.98%で成長する見込みである。

イタリアは液化天然ガス(LNG)輸入能力の拡大加速、製油所のバイオ処理施設への転換、水素対応パイプラインの整備を進めており、インフラ主導のレジリエンスがこの軌跡を支えている。上流活動は集中的なメンテナンスを必要とする老熟したアドリア海プラットフォームが中心を占め、一方で中流事業者は収益源の多様化に向けて水素対応資産への投資を進めている。洋上CO₂貯留パイロットプロジェクトの拡大や小規模LNG燃料供給の拡充は、国内生産減少を部分的に相殺する新たなビジネス機会を提供している。2024年9月の洋上探鉱禁止措置に関する政策の明確化により資本配分が再編されているものの、統合型メジャーは既存資産をブルー水素、炭素回収・貯留(CCS)、バイオ燃料事業に活用し続けており、より広範なエネルギー転換期においてもイタリア石油・ガス市場の存在感は保たれている。

レポートの主要ポイント

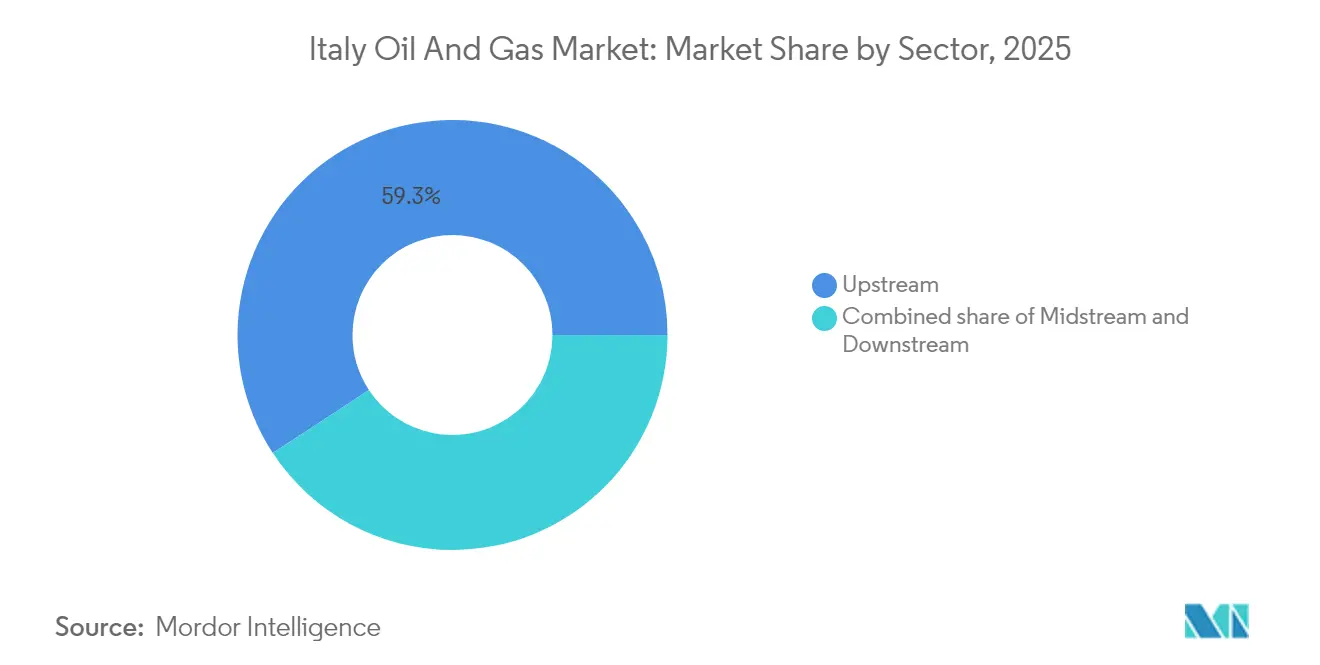

- セクター別では、上流事業が2025年のイタリア石油・ガス市場シェアの59.25%を占め、中流セグメントは2031年までに年平均成長率4.27%で最も速い成長を記録する見込みである。

- 立地別では、洋上資産が2025年のイタリア石油・ガス市場規模の85.60%のシェアを占め、同セグメントは2031年までに年平均成長率3.45%で最も速い成長が見込まれる。

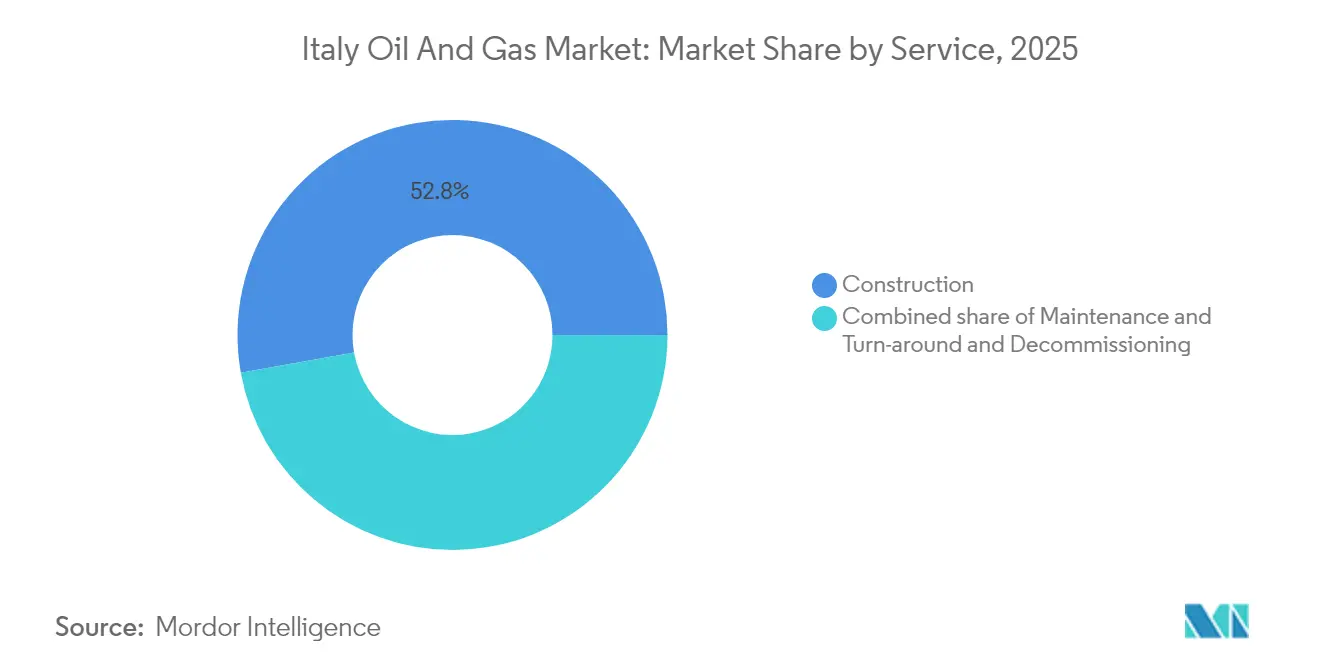

- サービス別では、建設サービスが2025年のイタリア石油・ガス市場規模の52.80%のシェアで首位を占めるが、廃止措置サービスは予測期間を通じて年平均成長率6.03%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア石油・ガス市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ロシア産ガス供給危機後の調達多様化推進 | +0.9% | 北イタリア工業ハブに集中した影響を伴うグローバルな動向 | 短期(2年以内) |

| 発電向け天然ガス需要の急増 | +0.8% | ポー川流域および南イタリアでピーク需要が集中する全国的動向 | 中期(2年~4年) |

| LNG輸入拡大(ピオンビーノおよびラヴェンナのFSRU) | +0.6% | アドリア海沿岸およびティレニア海地域、中央ヨーロッパへの波及 | 中期(2年~4年) |

| 製油所アップグレードおよびバイオ製油所転換 | +0.5% | シチリア島、サルデーニャ島、および本土沿岸製油所 | 長期(4年以上) |

| ブルー水素クラスターを可能にする洋上CO₂貯留ハブ | +0.4% | アドリア海洋上油田、北イタリア工業クラスター | 長期(4年以上) |

| アドリア海海運向け小規模LNG燃料供給の成長 | +0.3% | アドリア海港湾(ヴェネツィア、トリエステ、バーリ)、地中海航路への拡大 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ロシア産ガス供給危機後の調達多様化推進

2021年にはイタリアのガス需要の40%をロシアが供給していたが、緊急立法によりLNG端末プロジェクトおよびアルジェリア・アゼルバイジャンとの代替パイプライン契約の迅速な承認が可能となり、2024年までにこの割合は5%未満に低下した。[1]Snam、「2024年年次報告書」、snam.it 40億ユーロの国家安全保障パッケージにより2基の浮体式貯蔵再ガス化ユニット(FSRU)への資金が提供され、両ユニット合わせて年間100億立方メートルの容量が追加され、供給の柔軟性が強化された。アルジェリアのパイプライン経由の流量は2024年の輸入量の32%に上昇し、米国およびカタールからの新たなLNG貨物がピオンビーノとラヴェンナに到達し、イタリアの中央ヨーロッパ向けガスゲートウェイとしての役割を確固たるものにした。2025年冬季前の貯蔵充填率が90%を超えたことはレジリエンスの改善を裏付けており、中流コントラクターは加速された圧縮ステーションおよび計量アップグレードから恩恵を受けている。サプライチェーンの構造的再編は、即時の危機的地平を大きく超えて、多様化したガス流通の地中海の導管としてのイタリアの地位を強固にしている。

発電向け天然ガス需要の急増

ガス火力発電所は2024年に国内電力の48%を供給し、2019年の43%から上昇した。これは石炭火力の閉鎖と再生可能エネルギーの間欠性が高速起動容量の必要性をもたらしたためである。コンバインドサイクルタービンの効率向上により限界費用が低下し、特に産業用暖房需要が太陽光発電の低調な出力と重なる冬季ピーク時において、ガスが優先的なバランシング燃料となっている。プーリア州とカンパニア州のデータセンター投資が追加的なベースロード需要を喚起しており、デベロッパーは価格変動をヘッジするため長期ガス供給契約を締結するケースが増加している。こうした動向は、長期的な脱炭素化目標にもかかわらず、イタリア石油・ガス市場のさらなる成長を支える中期的な需要下限を形成している。

LNG輸入拡大(ピオンビーノおよびラヴェンナのFSRU)

ピオンビーノのFSRUは2025年4月に最初のLNG貨物を受け入れ、年間50億立方メートルの再ガス化能力を提供している。一方、ラヴェンナのBW Singaporeユニットは2026年初頭までに同等の容量をオンラインにする見込みである。両船舶は既存のパイプライン回廊の近傍に係留されており、北部の産業需要センターへの迅速なガス供給を可能にするとともに、オーストリアおよびドイツへの再輸出オプションを提供している。ターミナルの統合型小規模積載アームにより、トラック輸送および燃料供給サービスからの新たな収益が生まれ、収入源がさらに多様化されている。12億ユーロの合算投資により極低温設備、係留システム、クラス認証への需要が喚起され、イタリア石油・ガス市場における中流の勢いが確固たるものとなっている。

製油所アップグレードおよびバイオ製油所転換

Eniはリヴォルノ、ヴェネツィア、ジェーラの拠点転換に20億ユーロを投資し、2027年までにバイオ燃料の年間生産量を120万トン増加させる。[2]Eni、「Eniはリヴォルノ製油所の転換を確認」、eni.com 2024年9月に認可されたリヴォルノの転換は、ハネウェルUOP エコファイニング™技術を統合し、廃油50万トンを再生可能ディーゼルおよび持続可能な航空燃料(SAF)に処理するものである。これらのプロジェクトはEU再生可能エネルギー指令の規制要件に準拠し、従来の精製事業を上回るプレミアムマージンをもたらす。EPC企業は水素ユニット、触媒交換、デジタル制御アップグレードに関する複数年契約を確保し、転換期間を通じて下流サービスを持続させている。

制約要因の影響分析*

| 制約要因 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 再生可能エネルギーの競争力加速 | -0.6% | 南イタリアおよびシチリア島の太陽光・風力発電地帯に最も強い影響を与える全国的な動向 | 中期(2年~4年) |

| 国内埋蔵量の老熟化と生産量の減少 | -0.5% | アドリア海洋上油田、ポー川流域陸上油田 | 短期(2年以内) |

| 洋上掘削モラトリアムおよび地震規制の厳格化 | -0.4% | イタリア領海、特に保護された海洋域 | 長期(4年以上) |

| 中流拡張における許認可の遅延 | -0.3% | 全国的な動向、ローマおよび地方当局における規制上のボトルネック | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーの競争力加速

2024年に太陽光・風力発電容量が600万kWに達し、発電量の35%を供給し、シチリア島での均等化発電コストは1MWh当たり40ユーロを達成した。グリッドスケールの蓄電池の導入により時間単位の変動が平滑化され始め、日中の太陽光発電ピーク時のガスピーカーの出力が削減されている。国家復興・レジリエンス計画は2026年までの追加的な再生可能エネルギー源に対して150億ユーロを配分しており、電力ミックスにおけるガスとの競争の激化を示唆している。しかし季節的な変動性と長期貯蔵手段の欠如により、柔軟なガス発電所の予備的役割は維持され、イタリア石油・ガス市場に対する即時の代替リスクは軽減されている。

国内埋蔵量の老熟化と生産量の減少

クララおよびアンナマリアなどの老熟油田が追加掘削にもかかわらず枯渇限界に近づき、アドリア海の生産量は2019年から2024年の間に15%減少した。人工リフトおよび注水コストが浅海域坑井のマージンを侵食しており、オペレーターは2028年までに12基のプラットフォーム撤去を計画している。このダイナミクスは上流の成長を抑制する一方で、CO₂貯留のための廃止措置需要と再利用機会を同時に解放している。国内純生産量の減少はパイプラインおよびLNG輸入への依存を高め、中流の関税構造と貯蔵戦略に影響を与えている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:中流インフラが成長を牽引

中流活動は2031年までに年平均成長率4.27%を記録すると予測されており、イタリア石油・ガス市場の他のどのセクターよりも速いペースとなっている。Snamの81億ユーロの資本計画には水素対応パイプライン1,200キロメートルと新規貯蔵容量40億立方メートルが含まれており、関税に裏付けられた収益とともにイタリア石油・ガス市場の中流サービスの規模を拡大させている。アドリア海ラインなどの国境間相互接続は南北の柔軟性を高め、通過収入を強化し、将来の水素ブレンドへのオプションを創出している。上流は依然として最大の収益源であるが、生産量の伸び悩みに直面しており、サービスプロバイダーは予測可能ではあるが成長の遅い収益をもたらすメンテナンスおよびブラウンフィールド強化プロジェクトへと軸足を移している。

堅調な下流転換トレンドも顕在化している。バイオ製油所は従来製品を上回る高マージンのプレミアム燃料を供給し、欧州の燃料規格強化の影響を緩和している。このセクターは、EU分類基準における持続可能な事業要件を満たしながら、イタリア石油・ガス市場のプレーヤーをバリューチェーン全体に関与させ続ける転換を遂げており、数量主導型の処理から利益率主導型の特殊燃料へと進化している。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

立地別:洋上優位性が転換圧力に直面

洋上資産は2025年収益の85.60%を占め、2031年までの年平均成長率3.45%の上限にもかかわらず、イタリア石油・ガス市場シェアの中心的存在であり続けている。浅海域のアドリア海環境はコスト効率の高いタイバックおよびライフエクステンションプログラムを支援しているが、より厳格な地震規制と2024年9月の探鉱禁止措置がフロンティア掘削を制限している。オペレーターは資産インテグリティ、予知保全のためのデジタルツイン、および枯渇油田のCO₂貯留への転換に向けて資本を振り向け、環境規制への適合を果たしながら収益の継続性を維持している。

陸上の機会はポー川流域に集中しており、ブラウンフィールド坑井が地熱または貯蔵機能へと移行している。陸上のイタリア石油・ガス市場規模への貢献は限定的であるが、許認可のハードルが低く、サイクルタイムが短いことが特化型サービス企業にとってニッチな収益機会をもたらしている。洋上の老熟化と陸上の適応性の組み合わせは、立地別では慎重ではあるもののバランスの取れた見通しをもたらしている。

サービス別:廃止措置が加速、建設が首位をキープ

建設サービスは、LNG端末の建設、パイプラインループ、製油所の改造により、2025年のイタリア石油・ガス市場規模の52.80%を占めた。しかし主要資産が機械的完工に達する2025年以降は急増が緩和し、成長の勢いは廃止措置サービスへと移行し、2031年までに年平均成長率6.03%を記録する見込みである。イタリアの47基の洋上プラットフォームは平均使用年数35年に達しており、構造物の撤去、坑井の閉鎖、および現場の原状回復が重要なコンプライアンス作業となっている。重量物吊り上げ船舶および特殊切断機器のプレミアム日当レートが、経験豊富なコントラクターのマージン拡大を支えている。

定期メンテナンスは安定した収益の柱であり続けている。老熟化したプラットフォームは、EU メタン規制に沿った強化された火災・ガス検知、カソード防食、排出モニタリングを必要としている。これらの継続的な需要は、グリーンフィールド活動が緩和されても多様な作業量を確保し、イタリア石油・ガス市場におけるサービスセグメントのレジリエンスを支えている。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

地理的分析

北イタリアは国内ガスの45%を消費しており、TransMed経由のアルジェリア輸入と南コーカサスパイプライン(TAP)経由のアゼルバイジャン流量の両方に依存するポー川流域の工業回廊が主要な需要基盤となっている。冬季需要の高まりが地域容量を圧迫し、グリッド圧力を安定させる段階的な圧縮プロジェクトと戦略的な貯蔵引き出しを誘発している。中央ヨーロッパのシッパーはイタリアの出口ポイントへの指定を増やしており、同国を手数料収益を生む通過ハブへと転換させている。

南部地域は対照的なダイナミクスを示している。シチリア島はバイオ燃料転換が進行中の2つの主要製油所を有する一方、豊富な太陽光・風力発電出力が断続的に地域のガス需要を削減している。季節的な変動がパイプラインオペレーターにとっての市場ボラティリティを生み出しており、ラインパック管理と柔軟な関税によって対処されている。さらに沿岸のシチリア島の港湾は、北アフリカのガス流通向けの将来のLNG小口輸送センターとして同島を位置づけており、地中海全域においてイタリアの石油・ガス市場における影響力を拡大している。

アドリア海沿岸には上流生産、LNG受入、および新興のCCS構想が集積している。ラヴェンナは垂直統合の典型例であり、洋上坑井が既存のガス発電所に供給し、新たなFSRU容量が新鮮な供給を注入し、枯渇した貯留層がCO₂貯留へと移行している。この地理的な積み重ねはロジスティクスと人員配置を最適化するが、環境上の精査を強化し、プロジェクトのスケジュールを確保するために厳格なステークホルダーエンゲージメントを必要としている。

規制環境

イタリアの上流、中流、および貯蔵に関する監督は、環境エネルギー安全保障省(MASE)の下に置かれており、UNMIGが炭化水素の探査・生産および天然ガス貯蔵の技術的監視を行っている。許認可における重要な転換点は2024年9月の新規洋上探査許可の禁止であり、これによりグリーンフィールドの洋上活動への道筋が狭まる一方、既存のアドリア海資産に対するブラウンフィールドの健全性、保守、および廃止措置に関するコンプライアンス要件が強化された。

2024年、イタリアは更新版の国家エネルギー・気候統合計画(PNIEC)を欧州委員会に提出し、エネルギー安全保障と脱炭素化の優先事項(2030年までに131GWの再生可能エネルギー目標を含む)を示した。これはガスインフラおよび製油所の移行に関する判断を左右するものである。2026年には、2026年4月10日付の法律第49号が2026年2月20日付の政令第21号(エネルギー料金政令)を転換法として成立させ、エネルギーコスト抑制、産業の脱炭素化、系統接続の最適化に関連する措置を導入した。プロジェクト単位の許認可および環境影響評価は引き続きMASEの手続きを通じて管理されている。

競争環境

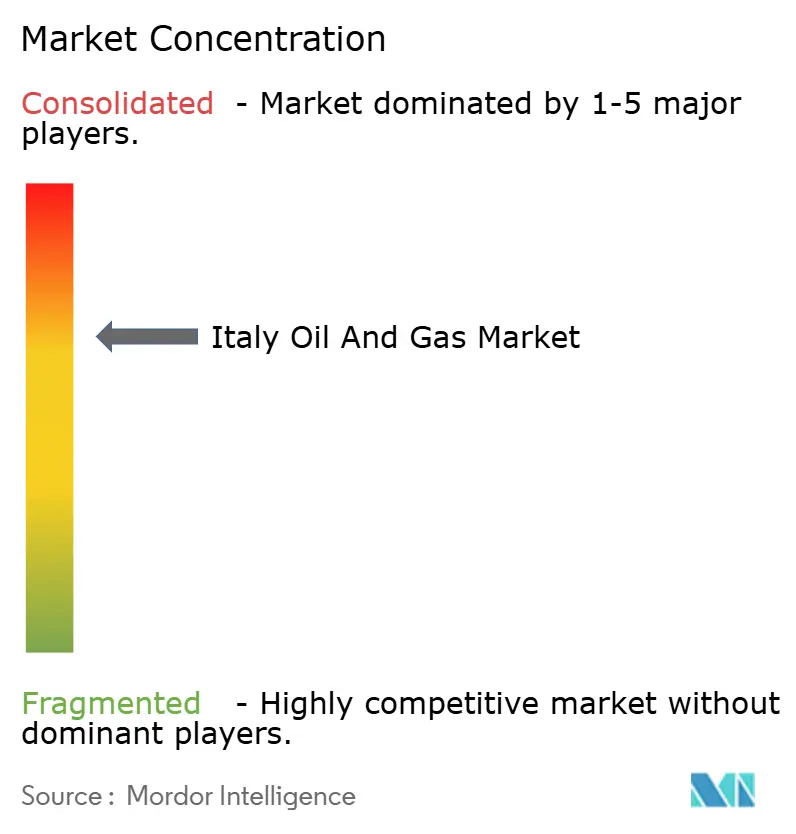

イタリアの石油・ガスセクターは中程度の集中度を示しており、Eniが在来型貯留層から再生可能燃料に至る統合型ポートフォリオを主導している。同社は独自の原油回収率向上化学技術とデジタル最適化スイートを活用してフィールドの使用寿命を延長する一方、余剰資金をEU指令に適合するバイオ製油所プロジェクトへと振り向けている。Snamは規制対象の中流資産において支配的地位を占めており、38,000キロメートルのパイプライン、169億立方メートルの貯蔵能力、3つの再ガス化サイトを運営し、水素対応改造に充当される関税に裏付けられた収益を確保している。[3]Snam、「2024年上半期決算説明会」、snam.it

TotalEnergiesやShellなどの国際企業は、グローバルなトレーディングブックを活用して原料調達の柔軟性を確保しながら、下流小売および石油化学分野で競争している。規模の小さい独立系生産者は資本集約度とコンプライアンスコストに苦しんでおり、2024年のVitolによるSarasの製油所持分の5億5,000万ユーロでの買収に例示される統合が進んでいる。デジタルツイン、予測分析、低炭素プロセスアップグレードなどの技術導入が差別化要因として機能し、運営コストと炭素フットプリントを低減させ、イタリア石油・ガス市場における競争順位を再編している。

イタリア石油・ガス産業のリーダー企業

Eni SpA

Snam SpA

Saras SpA

Sonatrach Raffineria Italiana(アウグスタ)

APIグループ(アンコーナ製油所・小売)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

中流・下流の脱炭素化投資は、従来の上流成長を超えた対応可能な業務を生み出している。ピオンビーノでのLNG輸入拡大(2025年4月に初回カーゴを受け入れ)およびラヴェンナFSRUの稼働拡大(現行RD範囲では2026年初頭を目標)は、パイプライン回廊の接続、計量・圧縮設備のアップグレード、およびターミナル運用に関連するトラック積載・バンカリングなどの小規模サービスへの需要を支えている。規制対象の系統側では、Snamの水素対応ネットワークおよび貯蔵拡張プログラム(RDの文脈で説明されている通り)により、ループ配管、圧縮ステーション、制御システム、健全性管理にわたって請負業者の中長期的な見通しが得られる。

製油所の転換およびバイオ処理のアップグレードも、指名された資金調達および契約に支えられ、EPCおよび技術ライセンサーにとって短期的なホワイトスペースであり続けている。Eniは2026年2月にSannazzaro de Burgondi(パヴィア)をバイオリファイナリーに転換するための投資開発計画を確認し、2026年4月にはEniと欧州投資銀行が製油所ユニットの転換に向けて15年間・5億ユーロの融資契約に署名し、HVOおよびSAF志向の生産能力に対する融資可能な実行体制を強化した。同時に、成熟した洋上資産(RDの文脈によれば2028年までに複数のプラットフォーム撤去が予定されている)は、廃止措置、ブラウンフィールドの延命、および既存のMASEとUNMIGのガバナンス枠組みの下でのCO2貯留経路を含む再利用検討における機会を拡大している。

最近の業界動向

- 2026年6月:Eniはリビアでサブラサ圧縮プロジェクトを稼働させ、バール・エッサラム油田からの生産量を維持し、グリーンストリーム・パイプライン経由でイタリアへ輸出される数量を支えた。圧縮能力の追加により、イタリア向け供給ルートのフィードガス継続性が強化され、輸入・バランシングのニーズに関連する中流のスループット計画および調達サイクルを支えている。

- 2025年10月:Energeanはアブルッツォ沖のイタリア油田で生産を再開した。この再開は、より厳格化した許認可環境の中での既存の国内資産の収益化継続を示しており、保守、健全性管理、およびブラウンフィールド関連サービスへの需要を後押ししている。

- 2024年7月:Eniと欧州投資銀行は、リヴォルノ製油所をバイオリファイナリーへ転換するための5億ユーロの資金調達パッケージに署名した。この契約により、製油所転換プログラム向けの長期資本の利用可能性が強化され、イタリアにおけるEPC、プロセス技術、および改修請負業者のプロジェクトパイプラインが拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査において、イタリアの石油・ガス市場は、探査・生産、精製、輸送、貯蔵、およびイタリア国内での流通を含む、炭化水素を地下から最終顧客に届ける中核的活動から生み出される価値として定義される。

対象外:再生可能発電設備や純粋な電力小売など、炭化水素チェーンの外にあるサービスおよび技術は対象に含まれない。

セグメンテーション概要

- セクター別

- 上流

- 中流

- 下流

- 立地別

- 陸上

- 洋上

- サービス別

- 建設

- メンテナンスおよびターンアラウンド

- 廃止措置

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、イタリアのエネルギー需給に関するクリーンなファクトベースの構築から始まり、その後、石油・ガスの流れが公式統計にどのように反映されているかを確認する。主に国際エネルギー機関、Eurostatのエネルギーバランス、およびイタリア政府のエネルギー・産業統計といった公開資料に依拠し、これらを用いて数量、輸入、および国内生産の基準を定める。

活動を価値に変換するため、通関貿易データ、製油所・パイプライン事業者の開示情報、スループット、稼働率、実現価格について論じる上場企業の開示資料や投資家向けプレゼンテーションなどの情報源も確認する。特許データベースは、投資がどこに移行しているか(例えばガスインフラや効率性)を把握するために概観的に確認する。公開データが乏しい分野については、企業財務・インテリジェンス向けの有料サブスクリプション、および出荷単位の輸出入記録を用いて傾向の方向性を相互確認する。ここに挙げたデスクソースは例示であり、仮定を収集、検証、明確化するために他にも多数の公開文書・データセットが使用された。

一次インタビューおよび調査

一次調査は、二次データでは十分に示せない事項、特にプロジェクト活動のタイミング、短期的な価格動向、および事業者やサービス提供者が需要変化をどう解釈しているかを確認するために用いられる。イタリア全域の上流、中流、下流の関係者と対話し、また、数量および価格実現に関する仮定を複数の視点から検証できるよう、トレーディング、物流、産業バイヤーの見解も取り入れている。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | CXO:15% | |

| 中堅層:56% | 機能・部門責任者:34% | |

| 小規模プレーヤー:19% | マネージャー:51% |

市場規模算定・予測

規模算定は、国家エネルギーバランス、生産・輸入動向、インフラのスループット指標を用いて当該年のイタリアの石油・ガス活動を再構築するトップダウン方式から始まり、その後、チェーンの各段階に適合する価格・マージンのロジックを通じて価値に変換される。次に、中流でのサンプル抽出したスループット×標準料金、精製・流通でのサンプル抽出した数量×平均実現製品価格といった、選択的なボトムアップ近似によって総計が裏付けられる。

モデルを形成する主要なインプットには、国内原油・ガス生産水準、輸入依存度と輸送構成、製油所稼働率と製品収率パターン、該当する場合の規制関税・料金構造が含まれる。輸送燃料消費や産業用ガス使用といった需要側の指標も追跡しており、これらは数量変動が構造的なものか短期的なものかを確認するのに役立つ。ボトムアップの積み上げに欠落がある場合は、類似資産からの同業ベンチマークで補完し、その後インタビューによる確認を行い、観測可能な国家全体の数値と一致するまで仮定を調整する。

予測は、シナリオ分析を基本とし、安定した系列には指数平滑法などの単純な時系列手法を用い、政策や価格ショックが重要となる年については変数主導の調整を行う。将来見通しは、専門家が輸入、稼働率、単価がどのように推移すると予想しているかに依拠しており、独自の操業データを必要とせずとも説明可能かつ再現可能な予測となっている。

データ検証と更新サイクル

検証は段階的に行われ、モデルの出力結果は、最終的な総計を確定する前に、エネルギーバランスの整合性、貿易フロー、資産稼働率の範囲といった独立した指標と照合される。異常な変動が見られる場合は、仮定を再確認し、情報源をたどり直し、該当するインタビュー相手と再度連絡を取ることで、論理の妥当性を確保する。

最終承認前に、別のアナリストが単位換算、通貨のタイミング、判断を要した各ステップを含む構築全体をレビューする。レポートは年次で更新され、大規模な規制変更、プロジェクトの遅延、意味のある価格改定などの重大な出来事が発生した際には臨時更新が行われる。納品直前には、クライアントが最新の見解を確実に受け取れるよう、最終確認を行う。

Mordor Intelligenceのイタリア石油・ガス市場推計値と他の公表推計値との比較

イタリアの石油・ガス市場規模が発行元によって異なるのは自然なことであり、それぞれの発行元がバリューチェーンの異なる地点で線引きし、異なる価格ロジックを用い、異なる時期に仮定を更新しているためである。一部の推計は、最終製品の小売売上と上流・中流の価値を組み合わせるなど、収益概念を混在させており、これが差を急速に拡大させる場合がある。

本調査では、主な差異の要因は概ね、精製・流通が卸売価値で計上されているか給油所レベルの価値で計上されているか、輸入がどのように扱われているか、物理的な流れのみかトレーディング取引高を含むか、そして単価が年間を通じてどのように換算・平均化されているかに帰着する。ある一つのモデルが精製製品全体にわたって積極的な価格上昇を反映する一方、別のモデルが価格をより横ばいに保ち数量に重きを置く場合、その差はさらに広がり、Mordor Intelligenceが採用しているようなスループットおよび稼働率の確認作業を行うことで、明確性が向上する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.94 B (2025) | |

| 業界データ発行元A | USD 42.50 B (2024) | 給油所レベルの燃料売上とより広範な下流の取引高を同一の総計に混合している可能性が高い、はるかに広い価値概念を用いており、活動ベースのチェーン評価とは直接比較できない。 |

| 地域調査会社B | USD 30.00 B (2024) | 単一の暦年に明確に紐づけずに過去の価値水準を示しており、石油化学製品や小売マーケティングマージンを含んでいる可能性があり、これは中核的な石油・ガスチェーン活動に比べて総計を膨らませる可能性がある。 |

これら3つの数値を並べて見ると、差異の大半は下流価値に何が含まれるか、およびチェーン全体で価格とマージンがどのように扱われているかによって説明できる。当社のアプローチは、各ステップが観測可能なイタリアの数量、稼働率、貿易指標に立ち返って追跡可能であるため、最終的な数値の再現性と検証性が高い。

レポートで回答される主要な質問

イタリアの石油・ガスセクターの現在の価値および予測成長率は?

2026年に9億7,000万米ドルと評価されており、年平均成長率2.98%で2031年までに11億2,000万米ドルに達する見込みである。

最も速く拡大しているセグメントはどれか?

水素対応パイプラインおよび新規LNG端末によって牽引される中流事業は、2031年までに年平均成長率4.27%で成長すると予測されている。

ピオンビーノとラヴェンナのFSRUはどれほどのLNG再ガス化能力を追加するか?

両ユニット合わせて年間100億立方メートルの追加容量を供給しており、国内ガス需要の約16%を賄うのに十分な規模である。

洋上資産が国内生産を支配しているのはなぜか?

老熟したアドリア海のプラットフォームは数十年にわたる既存インフラと浅海域へのアクセスしやすさにより、依然として石油・ガス収益の85.60%を占めている。

バイオ製油所はエネルギー転換においてどのような役割を果たしているか?

Eniのリヴォルノ、ヴェネツィア、ジェーラでの転換により、2027年までに再生可能燃料の生産量が120万トン追加され、EUの脱炭素化義務を満たしながらマージンが改善される。

セクターに対する企業支配の集中度はどの程度か?

上位5社の合算シェアが60%をわずかに超え、1から10のスケールで集中度スコア6という中程度の集中度をもたらしている。

最終更新日: