トルクメニスタン石油・天然ガス市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

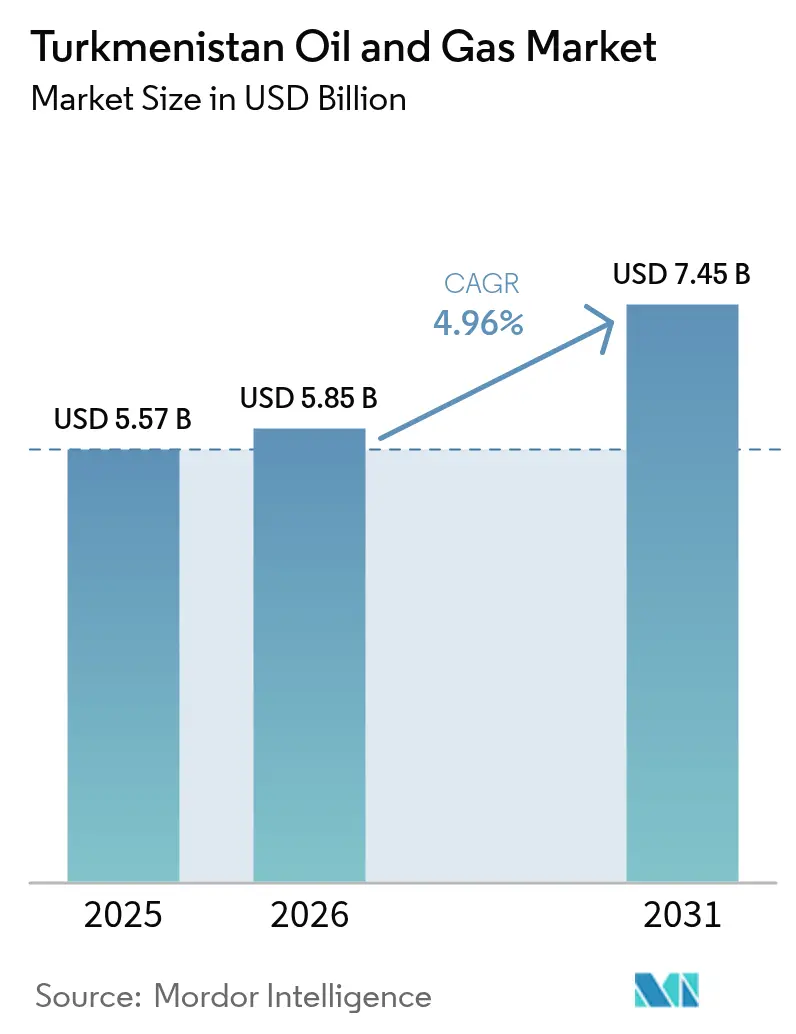

| 基準年の市場規模 (2025) | 5.57 十億米ドル |

| 市場規模 (2026) | 5.85 十億米ドル |

| 市場規模 (2031) | 7.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.96% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルクメニスタン石油・天然ガス市場分析

トルクメニスタン石油・天然ガス市場規模は、2025年の57億7,000万米ドルから2026年には58億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率4.96%で拡大し、2031年までに74億5,000万米ドルに達する見込みです。

この急増は、200億トン以上の石油と50兆立方メートルを超えるガスを含む、710億トンの石油換算埋蔵量を超える資源に支えられています。[1]Eurasianet Staff, "Turkmen Hydrocarbon Reserves Overview", Eurasianet, eurasianet.org. 中国の需要拡大、外国投資の増加、大規模インフラプロジェクトが、鉱区開発および中流部門の整備を継続的に加速させています。上流セグメントは引き続き市場の根幹を成していますが、輸出多様化の取り組みが進む中、中流パイプラインおよびコンプレッサーステーションの存在感が高まっています。政府の優先事項には高付加価値の石油化学製品も含まれ、先進技術を生産拠点に導入する合弁事業が促進されています。国際投資家は、規制の不透明さや単一市場への依存リスクにもかかわらず、トルクメニスタンの資産を中央アジアにおける戦略的拠点として位置づけています。

主要レポートのポイント

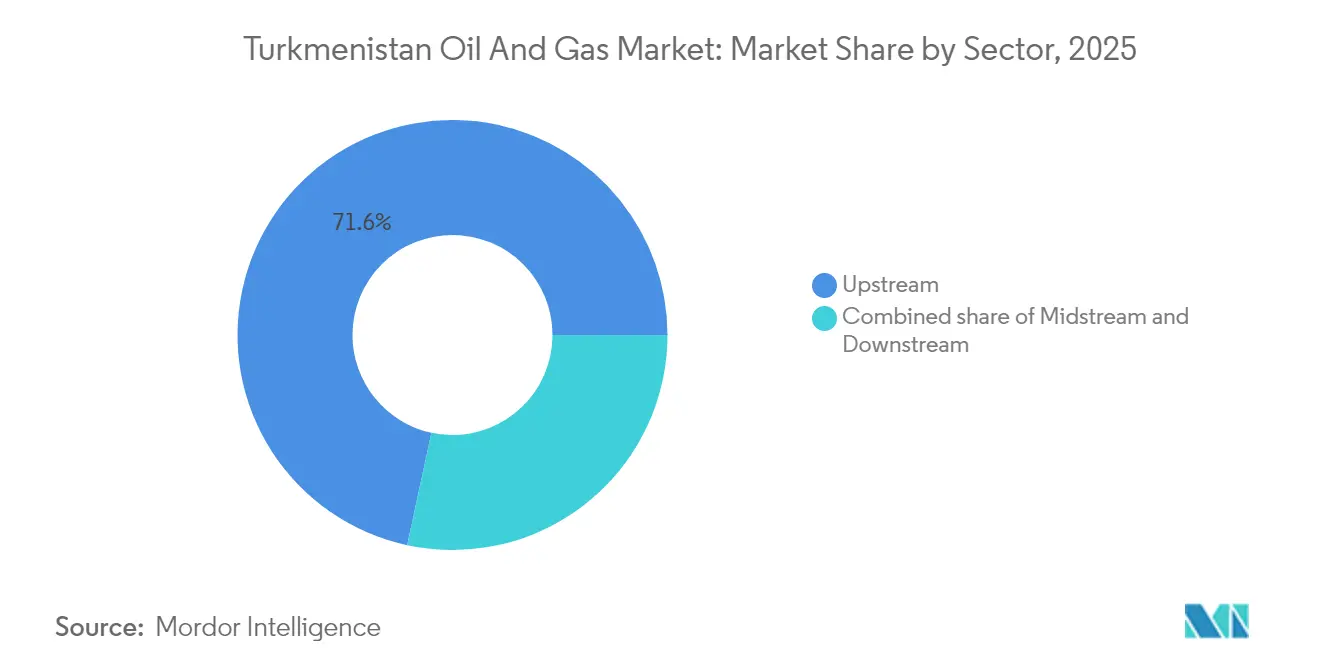

- セクター別では、上流部門が2025年の収益シェアの71.62%を占め、中流セグメントは2031年にかけて年平均成長率6.64%で拡大する見込みです。

- 拠点別では、陸上油田が2025年収益の94.35%を占め、海上事業が2031年にかけて最も高い年平均成長率7.02%を記録しました。

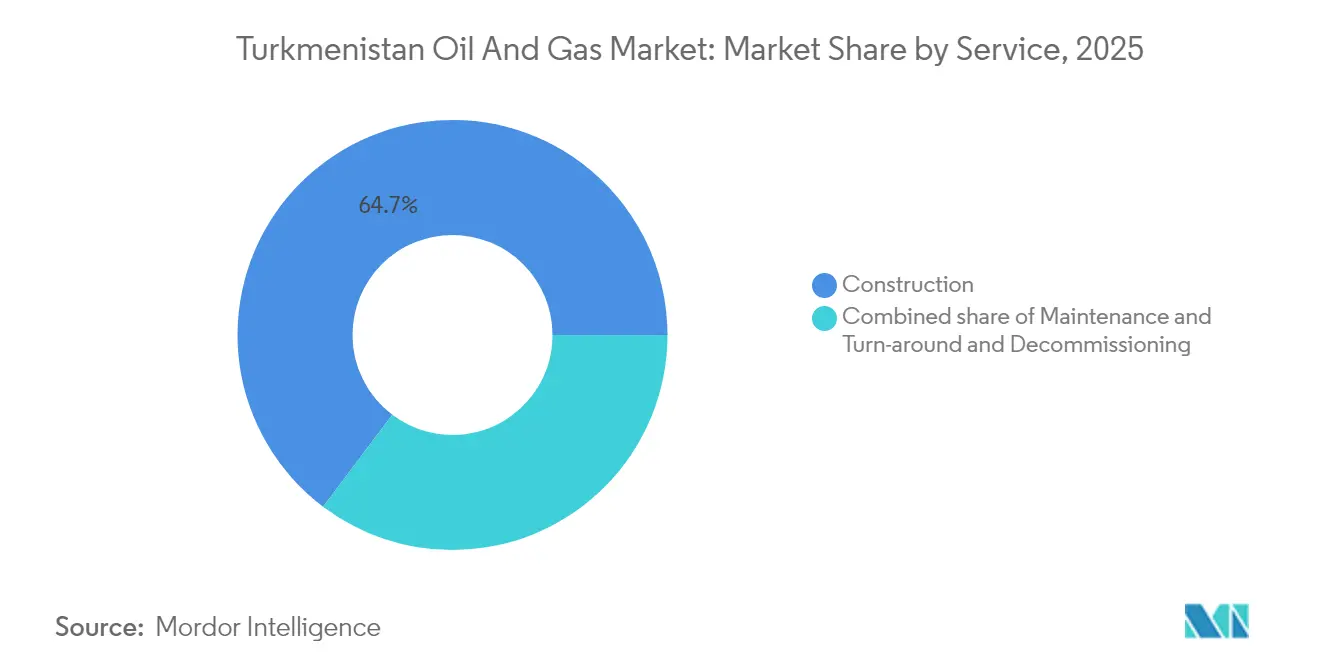

- サービス別では、建設サービスが2025年に64.72%のシェアを占め、2031年にかけて年平均成長率6.24%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

トルクメニスタン石油・天然ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中国からの天然ガス輸出需要の増加 | +1.8% | ガルキニシュおよびアムダリア鉱区に集中した全国規模 | 中期(2~4年) |

| 下流部門の多角化推進(石油化学製品) | +0.9% | キヤンリおよびトルクメンバシ複合施設に集中した全国規模 | 長期(4年以上) |

| カスピ海ブロックへの外国投資 | +0.7% | カスピ海沖合セクター、チェレケンおよびブロック19エリア | 長期(4年以上) |

| TAPIパイプラインによる新規産出量の開放 | +0.6% | アフガニスタンを経由してパキスタン・インドへ至る全国規模のルート | 中期(2~4年) |

| 成熟した陸上油田における石油回収増進(EOR)パイロット | +0.4% | 主に西部地域の陸上既存油田 | 中期(2~4年) |

| Türkmengazによるデジタル油田イニシアチブ | +0.3% | 上流および中流オペレーションにまたがる全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国からの天然ガス輸出需要の増加

トルクメニスタンは2024年第1四半期に中国へ24億米ドル相当の天然ガスを輸出し、これは国内輸出量全体の約75%に相当します。[2]MEES Editorial, "Q1 2024 Gas Export Data," MEES, mees.com CNPCが長期にわたり展開するアムダリア生産分与契約(PSC)は、北京の持続的な需要意欲を示しており、生産スケジュールおよびパイプライン拡張に影響を与えています。ウクライナ紛争以降にロシア供給業者との競争が激化したことで、信頼性の高い原料供給源としてのトルクメニスタンの魅力がさらに高まっています。しかし、単一バイヤーへの依存は価格交渉力を制限しており、供給スワップを通じてイランやトルコへの販路を拡大するための協議が進められています。複数のルートへの供給が実現すれば、収益の変動性が緩和され、バランスの取れた能力増強が促進されるでしょう。

下流部門の多角化推進(石油化学製品)

当局は、原材料価格の変動に対する緩衝材としてポリマーおよび肥料を位置づけています。韓国企業は、ポリエチレン、ポリプロピレン、および鉱物肥料へと地元原料を加工する工場に対し、総額110億米ドルを超える投資を誓約しました。[3]BusinessKorea Reporter, "Hyundai Signs Kiyanly Agreement," BusinessKorea, businesskorea.co.kr. Hyundai Engineering Co.によるキヤンリ・ポリマー・プラントの正常化計画は、2018年に建設されながら稼働していない施設の活性化を目指すものです。トルクメナバートにおけるDaewoo E&Cの7億3,000万米ドル規模のリン酸肥料プロジェクトは、バリューチェーンを拡大し、アフガニスタン、ウズベキスタン、アラブ首長国連邦向けの輸出可能な製品を生み出します。多角化により財政収入が安定化する一方、電力・水・物流における継続的なアップグレードが必要となります。

カスピ海ブロックへの外国投資

アシガバットはカスピ海セクターを32のライセンス区画に分割しており、推定120億トンの石油と6兆1,000億立方メートルの天然ガスが埋蔵されています。Dragon Oilはすでに4億4,700万バレルを生産しており、産出量増加およびブロック19の評価に向けて100億米ドルの追加支出を計画しています。ADNOCが2025年に250万米ドルの資本金でポンド建て法人を設立したことは、ガルキニシュ開発フェーズに対する湾岸諸国の関心を示しています。水深3,000メートルを超える深海ターゲットには、地元では入手困難な高度な掘削リグと海底技術が必要です。完全な収益化は、海上石油・天然ガス探鉱のバンカブルなキャッシュフローを支えるカスピ海横断ルートの実現にかかっています。

TAPIパイプラインによる新規産出量の開放

トルクメニスタン国内の700キロメートル区間はすでに完成しており、セルヘタバット・ヘラート区間の工事は2024年9月に開始されました。完成すれば、全長1,814キロメートルのパイプラインはエネルギー不足に悩むパキスタンおよびインドへ大量のエネルギーを供給でき、中国に対するトルクメニスタンの交渉力を強化します。イスラマバードのエネルギー省は、LNG輸入費用の削減と雇用創出を主要な便益として強調しました。ただし、アフガニスタンにおける安全保障上の問題および多国間調整がスケジュールリスクとなっています。順調な開始は、輸出能力の上限により現在制約されている鉱区開発を促進する可能性があります。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 規制の不透明さと投資リスク | -1.2% | すべての国際パートナーシップに影響する全国規模 | 短期(2年以内) |

| 老朽化した生産インフラ | -0.8% | 西部および中央部の陸上既存油田 | 中期(2~4年) |

| 石油回収増進(EOR)および精製における水不足 | -0.5% | 主要処理施設周辺の乾燥地域 | 長期(4年以上) |

| 制裁関連の資金調達制約 | -0.7% | 国際的な銀行取引および機器調達に影響する全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制の不透明さと投資リスク

67本の二国間条約が締結されているにもかかわらず、税関・税務規則の一貫性のない適用がトランザクションコストを増加させ、機器やビザの承認を遅延させています。[4]コモンスペース・アナリスト、「法改正ロードマップ」、コモンスペース、commonspace.eu 国営企業のTürkmengaz と Türkmennebitが重要な意思決定に拒否権を持ち、生産分与パートナーにとってのボトルネックとなっています。2024年の外国直接投資流入額は目標を上回る110億米ドルに達したものの、多くの投資家が契約変更の予測不可能性を依然として報告しています。2024年に提案された法的改革は企業法をグローバル基準に合わせることを目的としていますが、新規資本の流入が継続するかどうかは、これらの改革の実際の執行状況次第となります。

老朽化した生産インフラ

数十年を経た油井および製油所は大規模な改修を必要としています。セイジ複合施設は設備の重点的なアップグレードを経て2023年に48万9,684トンの原油を処理しましたが、多くのユニットは設計寿命をすでに超えています。Petrofacのガルキニシュ保守に対する2億米ドルを超える延長契約は、増大する操業費用(OPEX)ニーズを反映しています。設備の老朽化は環境・安全リスクを高めており、体系的な刷新がなければ、埋蔵量の予測が示す時期よりも早く産出量が頭打ちとなる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流部門の優位性が市場基盤を牽引

上流セグメントは2025年のトルクメニスタン石油・天然ガス市場シェアの71.62%を占め、その主な要因は27兆4,000億立方メートルのガスを埋蔵するガルキニシュ超大型ガス田です。Hyundai Engineering Co.による第4フェーズの枠組み(30本の油井と新規処理プラントを含む)は、開発のペースを示しています。トルクメニスタン石油・天然ガス市場における中流資産の市場規模も、Çalik Enerjiの5億8,600万米ドル規模のシャトルク1コンプレッサーステーションが建設フェーズに入るとともに急増する見込みです。ADNOCの新規参入は、オペレーター構成の多様化をもたらし、将来の掘削・集送プロジェクトにおける湾岸諸国の資金調達を前面に押し出しています。

上流部門が引き続き資本集約的である一方、中流部門はTAPIおよびイランとのスワップ・フロー向けパイプライン整備を反映し、年平均成長率6.64%の見通しが示されています。下流部門の成長はまだ初期段階にありますが、石油化学ハブおよび製油所改修を後押しする政治的意志が、2031年までにそのシェアを拡大させる可能性があります。掘削・生産・デジタル最適化を包含する統合型外国サービス契約が増加しており、トータルソリューション展開への市場移行を示しています。成熟した貯留層における石油回収増進(EOR)パイロットおよびAIを活用した地震波解析は、技術導入が競争上の差別化要因となっていることを裏付けています。

注記: 各セグメントのシェアは、レポート購入後にすべて閲覧可能です

拠点別:海上部門の拡大が陸上優位に挑戦

陸上資産は2025年に収益の94.35%を生み出し、ネビト・ダグやバルサ・ゲルメズなどの油田が持つ歴史的な重要性を証明しています。低い採油コストと既存の道路アクセスが、継続的なプロジェクト承認を支えています。一方、海上鉱区は年平均成長率7.02%を記録し、Dragon Oilおよび新規参入者がハイインパクト構造を開拓する中で陸上を上回るペースで成長しています。現在、認可されたカスピ海ブロックに依存するトルクメニスタン石油・天然ガス市場規模は、掘削深度が3,000メートルを超えるにつれて拡大する見通しです。カスピ海横断輸出ソリューションが実現すれば、プロジェクトの純利益(ネットバック)が向上し、深海への追加投資が促進されるでしょう。

最近の2件の海底タイバックにより、LAM-Bが隣接プラットフォームに接続され、トルクメニスタン沖に存在する特殊機器が実証されました。2031年までに、AIを活用した鉱区マッピングおよびリーチ延長掘削(エクステンデッド・リーチ・ドリリング)により、海上シェアが数パーセントポイント上昇する可能性があります。陸上の石油回収増進(EOR)パイロットおよび集送ネットワークのアップグレードは、即時のキャッシュフロー効果により引き続き資本配分の大部分を占めます。多様な地質ポートフォリオを組み合わせることで、オペレーターはフロンティアリスクと成熟油田の安定性のバランスを取ることができます。

サービス別:建設部門の主導がインフラの必要性を反映

建設部門は2025年のサービス収益の64.72%を占め、大型プロジェクト、製油所、発電所がターンキー方式での実行を求める中、年平均成長率6.24%で成長を牽引しています。肥料、ポリマー、または圧縮施設の新規着工のたびに、建設に割り当てられるトルクメニスタン石油・天然ガス市場シェアが拡大しています。Daewoo E&Cの7億3,000万米ドル規模の肥料プラントとÇalik Enerjiの1,574MWの電力複合施設は、大規模な受注残を示しています。国際的なEPC(設計・調達・建設)プレーヤーも技術移転プログラムにコミットしており、地元労働力の能力向上と将来のプロジェクト経済性の改善に貢献しています。

老朽化資産およびグローバルな気候公約に基づくメタン排出削減の義務化により、保守サービスは着実に増加しています。Petrofacによるガルキニシュの長期契約は、継続的な保守の価値を示しています。廃止は現時点では限定的な存在にとどまりますが、成熟した油井が耐用年数の終わりに近づき、フレア削減ガイドラインが厳格化されるにつれて、その重要性が高まるでしょう。建設部門の優位性は、不可逆的なインフラサイクルを浮き彫りにしています。すなわち、建設が成功するたびに新たな保守義務が生じ、関連サービス需要が拡大するということです。

注記: 各セグメントのシェアは、レポート購入後にすべて閲覧可能です

地域分析

トルクメニスタンの内陸立地は、天然ガス輸出の75%を既存の基幹パイプラインを通じて中国へ向けています。単一バイヤーへの過度な依存は収益を単一市場リスクや為替変動にさらすため、アシガバットは代替ルートの確保を進めています。年間90億立方メートルのイラン・イラクへのスワップと初期段階にあるトルコ経由の輸送を組み合わせることで、販売先が分散し交渉力が向上します。

カスピ海域は大きな上振れポテンシャルをもたらしますが、複雑な海洋境界問題と越境パイプラインの許認可に依存しています。SOCARが2023年にアシガバットに事務所を開設し、アゼルバイジャンがEU向け輸出を倍増する意向を表明したことは、カスピ海横断幹線の開発を促進しうる新たな地域的連携を示しています。隣国ウズベキスタンとの2025年の自由貿易協定は、掘削機器に対する通関を緩和し、タシュケントとトルクメンの石油拠点間のサプライチェーン効率を再構築しています。

グローバル・ゲートウェイおよび世界銀行のメタン削減プログラムは、より環境に配慮したインフラへの西側の資金調達を提供していますが、制裁関連の銀行取引上の障壁が全面的な活用を妨げています。一方、韓国および湾岸諸国の企業はプロジェクトサイクルを加速させ、中国の優位性のバランスを取っています。全体として、地理的条件により政策立案者は輸出多角化の命題と地政学的感度を同時に取り扱うことを余儀なくされており、これが中流部門の支出と二国間外交を形成しています。

競争環境

競争環境

国営企業のTürkmengaz と TürkmennebitがトルクメニスタンのPSA(生産分与契約)パートナーの中核を担い、Dragon Oil、CNPC、Petronas などがそれぞれの契約鉱区を操業しています。ADNOC XRGの2025年の法人設立は、上流開発における湾岸資本にとって重要なマイルストーンとなり、集送・処理資産への共同投資を触媒する可能性があります。Dragon OilはAIを活用して貯留層モデリングを行い、チェレケンおよびブロック19鉱区の資産寿命を延長し回収率を向上させています。

Hyundai Engineering Co.とDaewoo E&Cは上流・下流にまたがる業務範囲を担い、エンジニアリングの優位性を継続的なO&M(運転・保守)収益に転換しています。Petrofac、Technip Energies、Baker Hughesは、デジタル油田コンポーネントとメタン監視システムを含む統合サービスパッケージを展開し、進化する環境要件に対応しています。競争上の差別化は、顧客が稼働率とコンプライアンスを優先する中、高度な分析機能と組み合わせたターンキー建設の提供に基づくものとなっています。

湾岸諸国、韓国、および中国の参入者が多極化したベンダー・エコシステムを形成しています。ソブリン・ローンから輸出信用保証ファシリティに至る多様な資金調達スキームが、国家リスクをヘッジし、大規模な設備投資(CAPEX)プログラムを促進しています。国家が鉱区権を選択的に付与するため全体的な競争強度は中程度ですが、外国EPC企業および技術ベンダーの増加がサービスニッチ全体にわたって漸進的な競争を促進しています。

トルクメニスタン石油・天然ガス産業リーダー

JSC Türkmengaz

JSC Türkmennebit

CNPC(トルクメニスタン)

Dragon Oil PLC

Petronas Carigali

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ADNOC XRGがガルキニシュの開発フェーズを推進するため、資本金250万米ドルでAdnoc XRG Turkmenistan Ltdを英国に設立しました。

- 2024年10月:Daewoo E&Cがトルクメナバートに鉱物肥料工場を建設する7億3,000万米ドルのEPC契約を受注しました。この工場は年間35万トンのリン酸塩と10万トンの硫酸アンモニウムを生産する予定です。

- 2024年9月:TAPIパイプラインのセルヘタバット・ヘラート区間の建設が開始され、中国向け天然ガスルートに代わる初の大規模な代替ルートが誕生しました。

- 2024年9月:Çalik Enerjiがガス処理量増強に向けて5億8,600万米ドル規模のシャトルク1コンプレッサーステーションの建設に着手しました。

トルクメニスタン石油・天然ガス市場レポートの調査範囲

石油・天然ガスとは、石油、天然ガス、炭化水素、鉱物、またはそれらの組み合わせ、およびそれらから生成されるすべての物質として定義されます。石油・天然ガスの生産および流通には多くの複雑なプロセスとシステムが関与しており、高度な技術と多大な資本を必要とします。石油・天然ガス産業には、上流、中流、下流の3つの主要セクターがあります。

トルクメニスタン石油・天然ガス市場はセクター別に区分されています。セクター別では、市場は上流、中流、下流に分類されています。各セグメントの市場規模および予測は収益(10億米ドル)ベースで算出されています。

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海上 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 拠点別 | 陸上 |

| 海上 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止 |

レポートで回答される主要な質問

トルクメニスタン石油・天然ガス市場の現在の規模はいくらですか?

トルクメニスタン石油・天然ガス市場は2026年に58億5,000万米ドルと評価されており、2031年までに74億5,000万米ドルに達する見込みです。

2031年までのトルクメニスタン石油・天然ガスセクターの年平均成長率(CAGR)はどの程度ですか?

2026年から2031年にかけて年平均成長率4.96%が予測されています。

国内エネルギーポートフォリオ内で最も急速に成長しているセグメントはどれですか?

中流セグメントがパイプラインおよびコンプレッサーステーション・プロジェクトに牽引され、年平均成長率6.64%でリードしています。

中国はトルクメニスタンの天然ガス輸出においてどれほど重要な役割を果たしていますか?

中国はトルクメニスタンの天然ガス輸出の約75%を占めており、2024年第1四半期の納入量は24億米ドルに相当します。

TAPIパイプラインは将来の成長においてどのような役割を果たしていますか?

TAPIは初の大規模な代替輸出ルートを提供し、稼働開始後に新たな生産を解放することで単一市場への依存を軽減する可能性があります。

最近トルクメニスタンの上流プロジェクトへの進出を拡大した外国企業はどこですか?

Dragon Oil、Hyundai Engineering Co.、そして直近ではADNOC XRGが、主要な油田開発に資本と技術をコミットしています。

最終更新日: