石油・ガスアキュムレーター市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 658.55 百万米ドル |

| 市場規模 (2031) | 826.09 百万米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

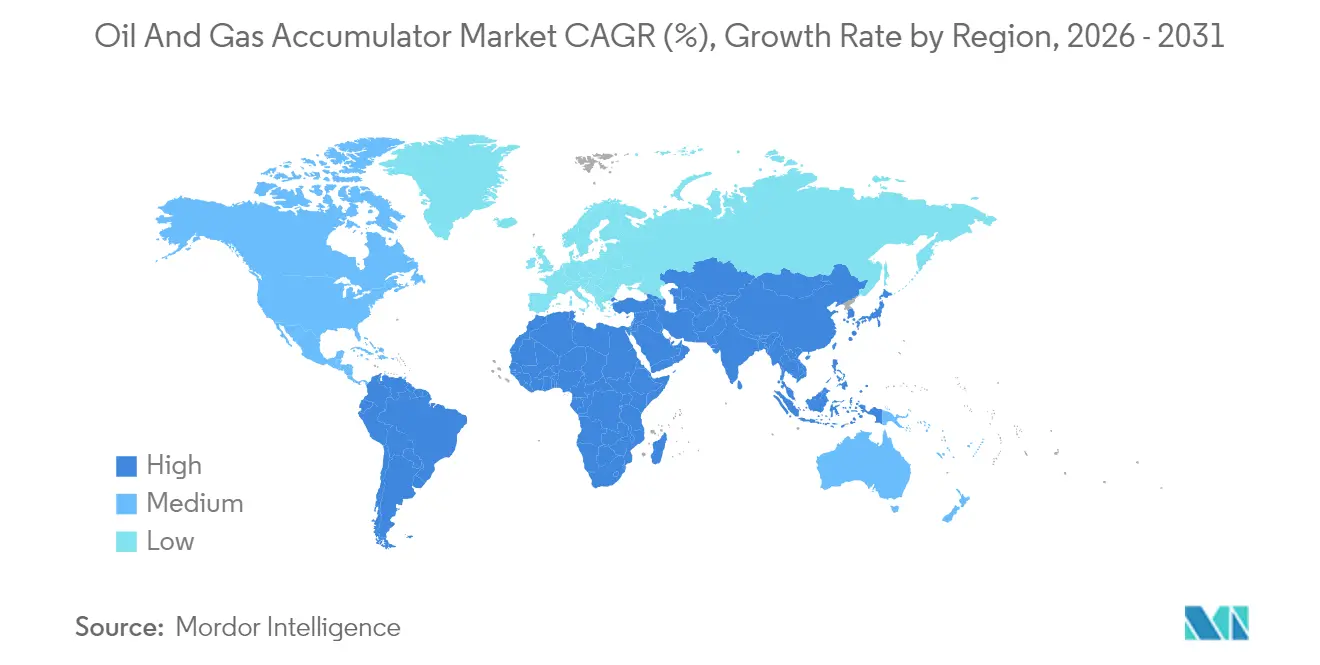

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

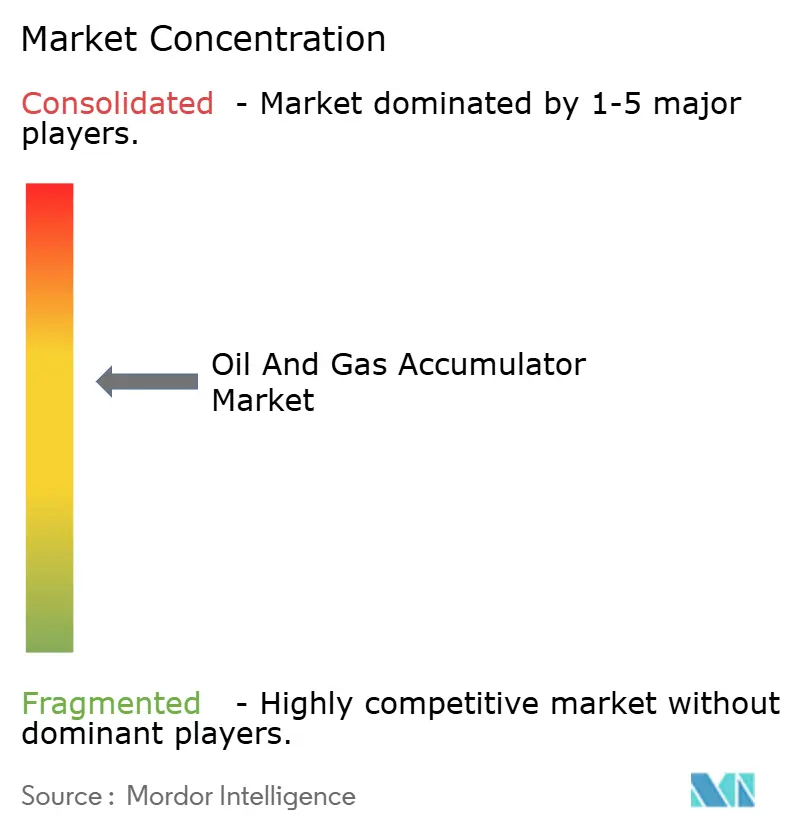

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガスアキュムレーター市場分析

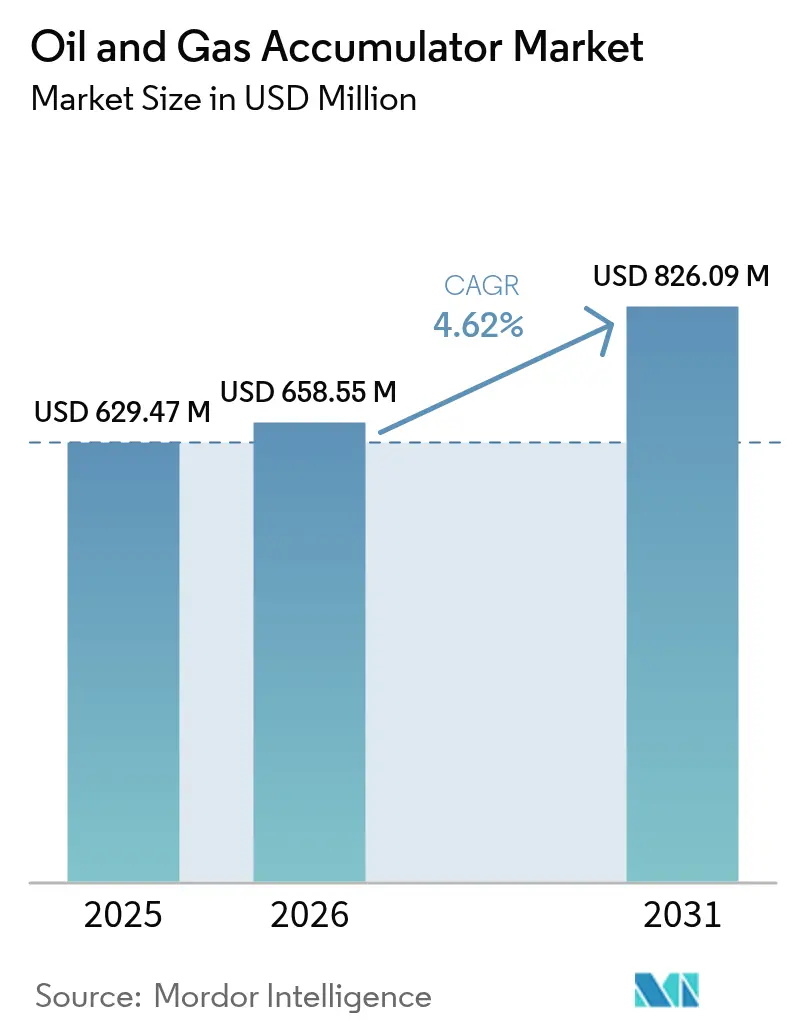

石油・ガスアキュムレーター市場規模は、2025年の6億2,947万米ドルから2026年の6億5,855万米ドルへと成長し、2026〜2031年にかけてCAGR 4.62%で2031年までに8億2,609万米ドルに達する見込みです。

成長は、大規模な生産能力増強よりも、安全規制への準拠および操業効率に対するオペレーターの注力を反映しています。噴出防止装置(BOP)システムに対するAPI 16Dの必須要件が、特に海底設備における冗長油圧エネルギー貯蔵への安定した需要を下支えしています[1]海洋エネルギー安全・環境執行局、「石油・ガス事業 – 海底噴出防止装置に関する要件」、bsee.gov。坑井制御における電化の取り組みが進んでいますが、アキュムレーターは排除されておらず、代わりにハイブリッド電気油圧式設計においてフェイルセーフ電源として機能し続けています。北米はシェール再完結およびメキシコ湾の回復により現在の導入をリードし、中東・アフリカは国営生産者がサワーガスおよび深海プログラムを拡大する中で最も急成長している地域となっています。技術がシェブロンのアンカーフィールドなど20,000 psiプロジェクトへと進化するにつれ、高仕様ユニットの販売は引き続き押し上げられています。

レポートの主要ポイント

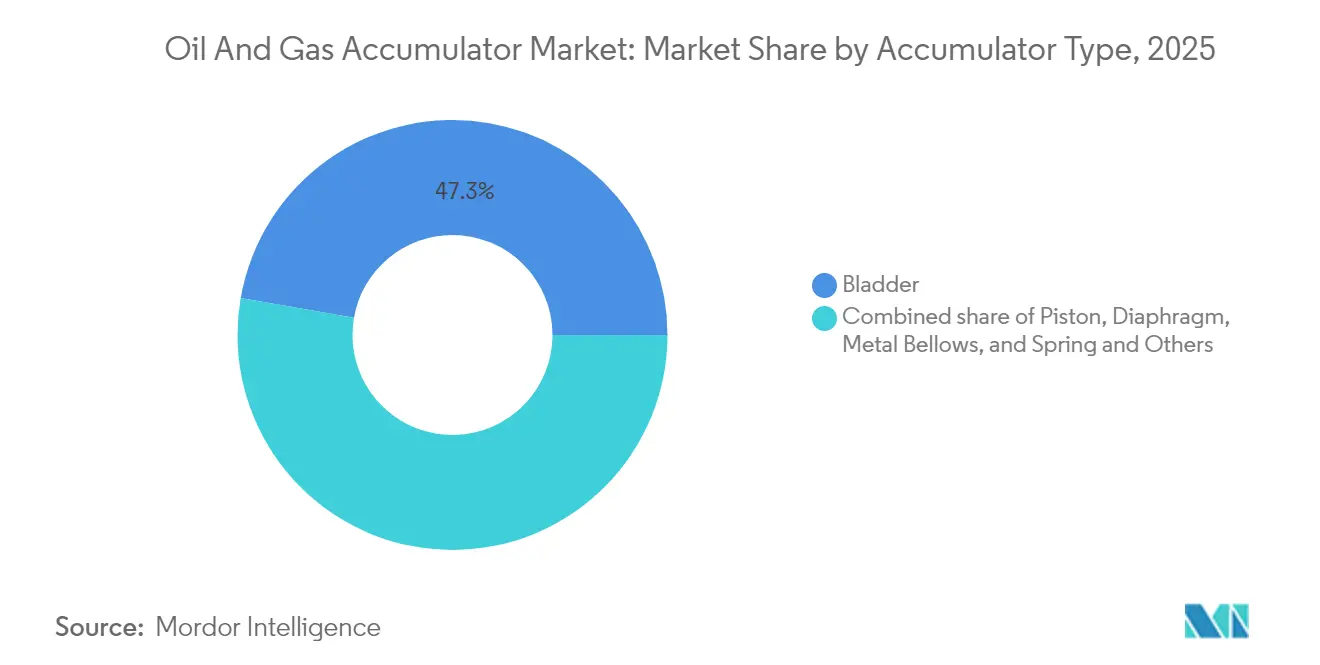

- アキュムレータータイプ別では、ブラダー設計が2025年の収益シェア47.25%でトップとなり、金属ベローズシステムは2031年にかけてCAGR 5.72%で拡大する見通しです。

- 圧力定格別では、3,000 psi未満のシステムが2025年の石油・ガスアキュムレーター市場シェアの54.45%を占め、5,000 psi超の定格ユニットは2031年にかけてCAGR 6.27%で成長する見込みです。

- 容量別では、10ガロン未満のアキュムレーターが2025年の石油・ガスアキュムレーター市場規模の51.05%シェアを占め、50ガロン超のユニットは予測期間中にCAGR 5.88%で拡大する見込みです。

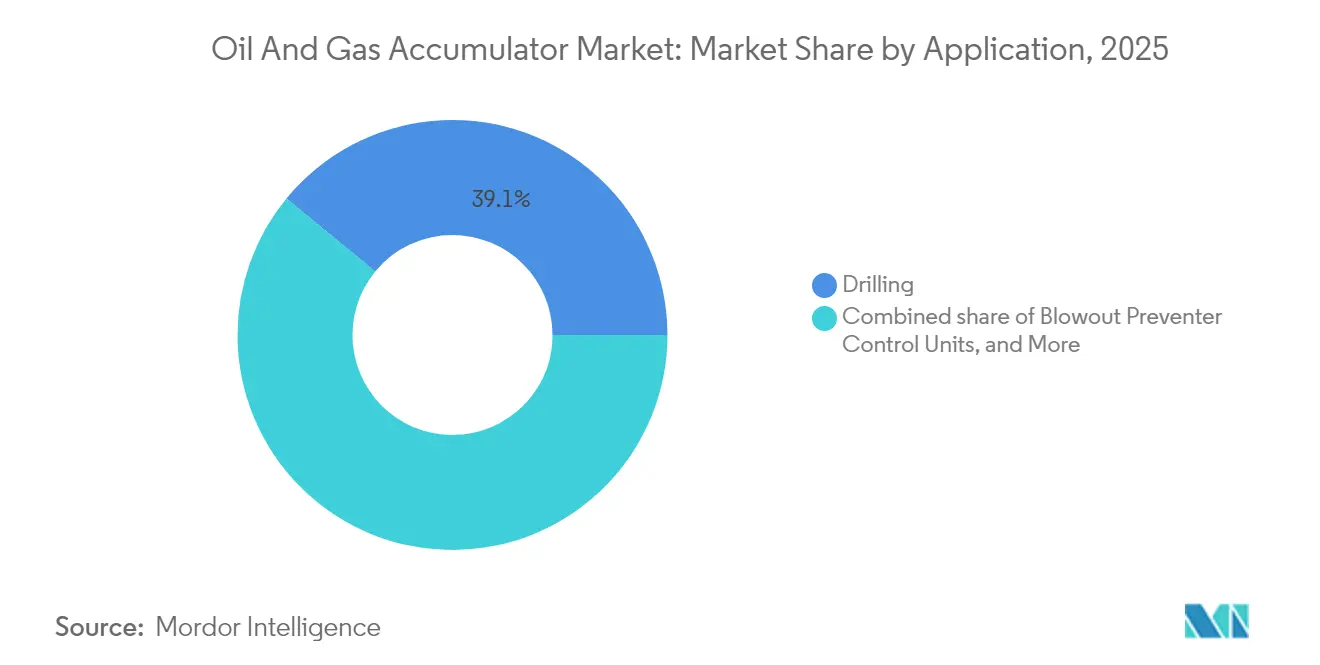

- 用途別では、掘削作業が2025年の収益シェア39.05%でトップとなり、BOP制御ユニットは2025年〜2031年にかけて最高CAGR 6.45%を記録する見込みです。

- 地域別では、北米が2025年の収益シェア37.15%を占め、中東・アフリカ地域は2031年にかけてCAGR 6.08%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル石油・ガスアキュムレーター市場のトレンドと展望

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グローバル海洋リグ稼働数の上昇サイクル | +1.2% | メキシコ湾、北海、西アフリカ | 中期(2〜4年) |

| 厳格なBOP安全義務(API 16D) | +0.9% | 米国大陸棚、北海 | 長期(4年以上) |

| シェール坑井の再完結急増 | +0.8% | パーミアン、イーグルフォード、バッケン | 短期(2年以内) |

| 中東・北アフリカのサワーガスプロジェクトにおける設備投資(CAPEX)の回復 | +0.7% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2〜4年) |

| 低排出電気油圧ユニットの改修プログラム | +0.5% | ノルウェー、メキシコ湾 | 長期(4年以上) |

| デジタルツインによるアキュムレーター予知保全の実現 | +0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル海洋リグ稼働数の上昇サイクル

海洋リグの稼働率は2024年に82%へと回復し、639基のアクティブユニットが稼働し、高仕様管理圧力掘削システムを駆動するアキュムレーターバンクの交換・アップグレードサイクルを刺激しています[2]Drilling Contractor、「グローバル海洋リグ稼働率トレンド2024年」、drillingcontractor.org。設備投資は今や新造よりも既存リグのアップグレードを優先しており、耐用年数の延長とBOP作動の高速化に対応した高度な油圧貯蔵への需要を高めています。2025〜2028年にかけて年率8%成長が予測される深海プロジェクトは、石油・ガスアキュムレーター市場を高圧・高温域へと引き続き押し上げるでしょう。2025〜2026年に予定されているラテンアメリカおよび西アフリカでのフローティングリグ発注は、プレミアムアキュムレーターパッケージの潜在的な市場機会をさらに拡大しています。

厳格なBOP安全義務(API 16D)

API 16Dは、重要なBOP機能のためのアキュムレーター最小容量、プリチャージ圧力、および応答時間基準を定め、オペレーターに冗長バンクを備えた大容量ユニットの採用を義務付けています。規制監査では現在、遠隔操作無人探査機(ROV)介入の準備状況およびサードパーティ再認定が重視されるようになっており、20,000 psiサービス対応の金属ベローズおよびピストン設計を有利とする仕様アップグレードを促進しています。継続的なコンプライアンスサイクルは、点検・試験・再チャージプログラムを供給するOEMサービス部門にリピート収益をもたらしています。

シェール坑井の再完結急増

北米の生産者は、未回収資源を解放するためのリフラクチャリング(再水圧破砕)を既存坑井で実施する戦略を強化しており、坑井あたりの平均完結数は2024年に3回超へと倍増しています[3]米国エネルギー情報局、「掘削生産性レポート 2024年6月」、eia.gov。各再水圧破砕ステージは高圧ポンピング期間を延長し、アキュムレーターの磨耗を加速させ、メンテナンス間隔を短縮させます。ハリバートンのZEUSのような電動フラクスプレッドは燃料消費を30%削減しますが、緊急停止には依然として油圧アキュムレーターに依存しており、相当規模の陸上アフターマーケットを維持しています。

中東・北アフリカのサワーガスプロジェクトにおける設備投資(CAPEX)の回復

サウジアラムコの250億米ドル規模のジャフラフ第2フェーズ発注およびADNOCのリグ調達により、硫化水素耐性合金製アキュムレーターの大規模受注が生まれています。4,000 kmのパイプライン拡張および2028年までに17基の圧縮トレインが必要となる事業では、起動時および緊急ブローダウン時の圧力過渡現象を緩和するための大容量ユニットが求められます。短期的なリグのキャンセルが掘削成長を抑制しているものの、長サイクルのガスインフラは強い需要の可視性を維持しています。

阻害要因影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 掘削予算を圧迫する原油価格の変動性 | -1.1% | 北米シェール | 短期(2年以内) |

| 高い再認定およびASMEコード準拠コスト | -0.8% | 北海、米国大陸棚 | 中期(2〜4年) |

| 全電動式海底BOPへのシフト | -0.6% | 北海、メキシコ湾 | 長期(4年以上) |

| 油圧作動油漏洩リスクに対するESGプレッシャー | -0.4% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

掘削予算を圧迫する原油価格の変動性

不安定なコモディティ価格はオペレーターに設備寿命の延長を促し、アキュムレーターの更新を先送りさせ、完全な交換よりも耐用年数延長キットを優先させます。活動水準は安定しているものの、価格下落時にはプレミアム油圧アップグレードへの裁量的支出が縮小し、サプライヤーの短期的な収益成長を圧迫します。

高い再認定およびASMEコード準拠コスト

ASMEセクションVIIIに基づいて必要とされる定期点検、試験、および文書化は、海洋アキュムレーターの保有コストに相当な負担を加えます。小規模請負業者は準拠を先送りしたり、低仕様の陸上ユニットを選択することがあり、高付加価値OEMのマージンを圧迫します。しかし、北海および米国大陸棚での厳格な監査は、支出低迷時においても基準となるサービス市場を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アキュムレータータイプ別:金属ベローズシステムの勢い増大

ブラダー設計の石油・ガスアキュムレーター市場規模は2025年に最大を維持し、成熟したサプライチェーンの強みとメンテナンスの容易さから47.25%のシェアを獲得しました。しかし、金属ベローズユニットはシェブロンのアンカーフィールドなどにおける20,000 psi展開での優れた疲労耐性により、最も速いCAGR 5.72%を記録する見込みです。

金属ベローズ構造はエラストマーの劣化なしにサワーガス環境にも耐えることができ、深高圧・高温(HPHT)プロジェクトでの長期的成長に向けてこのセグメントを有利なポジションに置いています。ピストンおよびダイアフラムタイプは、精密な容量制御または流体分離が重要なニッチ回路での役割を維持し、スプリングアキュムレーターはコンパクトなスペースが求められるレガシーリグで使用されています。石油・ガスアキュムレーター産業は、オペレーターが完全な容器交換ではなく内部要素の交換を可能にするモジュラープラットフォームをますます好む傾向にあり、これは柔軟性の高いOEMに有利なコスト削減トレンドです。

圧力定格別:高圧設計の加速

3,000 psi未満の定格システムは2025年に54.45%のシェアを保有しており、主に陸上掘削の広範な普及によるものです。5,000 psi超モデルは、米国メキシコ湾およびブラジルにわたって深海・超深海坑井が急増する中でCAGR 6.27%を記録する見込みです。

高圧定格には鍛造合金シェル、より厳格な溶接手順、および高度な非破壊検査(NDT)が必要となり、ユニット価格を押し上げますが、容量増加により容器総数を削減します。同時に、3,001〜5,000 psiの中間ユニットは、オペレーターが新規建設よりも老朽化プラットフォームのアップグレードを選択する急増する浅海再開発プロジェクトに対応しています。石油・ガスアキュムレーター市場は、複数のリグクラスにわたって標準化しロジスティクスを簡素化できる高圧バリアントへの転換を続けています。

容量別:大型容器への投資集中

10ガロン未満のアキュムレーターは2025年販売の51.05%を占め、ほとんどの陸上リグの従来型BOP制御スキッドと整合しています。しかし、50ガロン超では、マルチ坑井パッドおよび同時操業が充電サイクル間のより長い予備期間を必要とすることから、収益はCAGR 5.88%で成長する見込みです。

大型容器はオペレーターがポンプ馬力を削減し、上部設備の設置重量を低減し、エネルギー効率を向上させることを可能にします。しかし、輸送重量、窒素プリチャージ、および認証といった物流上の課題が、OEMに対してタイトなムーンプールや施設出入口を通過できる現場組立式モジュラー設計の提供を促しています。

設置場所別:海洋需要が陸上を上回るペースで拡大

北米シェール活動のおかげで陸上掘削は依然として需要の69.85%を占めていますが、ラテンアメリカおよびアフリカの深海開発が本格化する中で、海洋展開はCAGR 6.95%で2031年に向けて増加するでしょう。海底ツリーおよびBOPスタックは5年以上の無人サービス間隔に対応できるアキュムレーターを必要とします。この海洋仕様プレミアムが、石油・ガスアキュムレーター市場において陸上リグと比較して海洋プロジェクトの平均販売価格が高い理由を説明しています。遠隔監視およびROVフレンドリーインターフェースがサプライヤーの提供製品をさらに差別化しています。

用途別:BOP制御ユニットが成長をリード

掘削作業は2025年の収益で39.05%のシェアによりトップとなりましたが、BOP制御ユニットは他のセグメントを上回り、2031年にかけてCAGR 6.45%で成長する見込みです。規制当局はますます、主電源喪失後に規定時間内に各重要ラムを閉鎖できるよう独立した二次エネルギー源を要求するようになっています。そのため、アキュムレーターは一般的な油圧貯蔵から、自己診断、温度補償、冗長性を備えた一体型安全装置へと進化し、坑井制御の完全性における中心的な役割を強化しています。

地域分析

北米は、持続的なシェール再完結および慎重な海洋回復により、2025年の収益で37.15%のリードを維持しました。同地域の資本効率への重点およびリアルタイムクラウド分析と統合するコンパクトなデジタル監視型アキュムレーターの採用が、需要を安定させています。アルゼンチンおよびブラジルの上流開発者は、20,000 psiソリューションを必要とする海底ツリー発注を通じて段階的な成長を加えています。

中東・アフリカの石油・ガスアキュムレーター市場規模は2031年にかけてCAGR 6.08%という最高値を記録する見込みです。ジャフラフのような大規模サワーガスプロジェクト(圧縮トレインおよび数千キロメートルのパイプラインを含む)は、H₂S サービス対応の大容量容器を必要とします。ADNOCのリグ拡張およびナミビアおよびアンゴラ沖の海底見通しは、一時的なジャックアップキャンセルにもかかわらず、この軌跡を強化しています。地域内容要件もOEMに組立・サービスハブの現地化を促し、リードタイムの短縮と新たな合弁会社構造の創出につながっています。

欧州およびアジア太平洋は安定した交換需要主導の需要を示しています。欧州の北海オペレーターは新しい環境規制への適合のために老朽化リグを改修し、既存スキッドにセンサーおよびリーク防止ベローズを追加しています。アジア太平洋の上流設備投資(CAPEX)は中国およびインドネシアが牽引し、2025年には3,000億米ドルを超えており、既存油田の寿命延長プロジェクトに適した中圧ユニットへの新規受注を支えています。一方、北海にわたる炭素貯蔵パイロットの増加がCO₂圧入システムにおけるアキュムレーターの新たな役割を導入し、耐食設計の補完的な市場を開拓しています。

競争環境

石油・ガスアキュムレーター市場は中程度に分散しており、レガシー油圧専門企業と新興の電気油圧インテグレーターがシステムレベルの契約を競っています。HYDAC International、Parker-Hannifin、およびEatonは幅広い製品ポートフォリオとグローバルサービスセンターを活用してターンキーパッケージへの入札を行っています。Parker-Hannifinの2024会計年度における過去最高の199億米ドルの売上高と複合材事業部門の最近の売却は、コア油圧事業への注力の強化を示しています。

Baker Hughes、SLB、およびTechnipFMCは、デジタルBOPおよび海底生産アーキテクチャ内にアキュムレーターを統合し、従来のコンポーネント境界を曖昧にしています。これらの企業が提供するAI対応監視スイートは、メンテナンスコストの80%削減を約束しており、ESG審査の下にあるオペレーターにとって魅力的な提案となっています。

Nippon Accumulator Co., Ltd.やTechnetics Groupなどの新興専門企業は、特に20,000 psi定格ツリー向けの高圧ベローズニッチを確保しています。Bosch RexrothのメキシコへのEUR 1億6,000万の工場投資は、サプライチェーンの短縮と関税リスクのヘッジを目的とした現地化の動きを示しています。統合圧力は依然として続いており、オペレーターはアキュムレーターをポンプ、バルブ、およびデジタルサポートと組み合わせるフレーム契約をますます発行しており、リグフリート全体でエンドツーエンドの性能を保証できるメーカーを有利にしています。

石油・ガスアキュムレーター産業リーダー

HYDAC International GmbH

Parker-Hannifin Corp.

Eaton Corporation plc

Freudenberg Sealing Technologies (Tobul)

Bosch Rexroth AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Baker Hughesがドバイのマルガムガス貯蔵プロジェクトにおいて複数年の統合コイルドチュービング掘削契約を受注し、CoilTrakシステムの展開を拡大しました。

- 2025年1月:Baker Hughesがアラムコのジャフラフ拡張向けに6基のガス圧縮トレインおよび6基のプロパンコンプレッサーの受注を確保しました。

- 2024年10月:Baker Hughesがドバイのマルガム貯蔵施設向けに過去最大の統合コンプレッサーライン(ICL)受注(10ユニット)を獲得しました。

- 2024年7月:BPが2029年に初回原油生産を目指す50億米ドル規模のメキシコ湾カスキダ20,000 psiプロジェクトを承認しました。

グローバル石油・ガスアキュムレーター市場レポートの調査範囲

石油・ガスアキュムレーターレポートには以下が含まれます:

| ブラダー |

| ピストン |

| ダイアフラム |

| 金属ベローズ |

| スプリングおよびその他 |

| 3,000 psi未満 |

| 3,001〜5,000 psi |

| 5,000 psi超 |

| 10ガロン未満 |

| 10〜50ガロン |

| 50ガロン超 |

| 陸上 |

| 海上 |

| 掘削 |

| 坑井ワークオーバーおよびインターベンション |

| 噴出防止装置制御ユニット |

| 油圧圧裂ユニット |

| その他の上流作業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| ノルウェー | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| アキュムレータータイプ別 | ブラダー | |

| ピストン | ||

| ダイアフラム | ||

| 金属ベローズ | ||

| スプリングおよびその他 | ||

| 圧力定格別 | 3,000 psi未満 | |

| 3,001〜5,000 psi | ||

| 5,000 psi超 | ||

| 容量別 | 10ガロン未満 | |

| 10〜50ガロン | ||

| 50ガロン超 | ||

| 設置場所別 | 陸上 | |

| 海上 | ||

| 用途別 | 掘削 | |

| 坑井ワークオーバーおよびインターベンション | ||

| 噴出防止装置制御ユニット | ||

| 油圧圧裂ユニット | ||

| その他の上流作業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| ノルウェー | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要質問

石油・ガスアキュムレーター市場の現在の規模はどのくらいですか?

石油・ガスアキュムレーター市場は2026年に6億5,855万米ドルと評価されており、2026〜2031年にかけてCAGR 4.62%で2031年までに8億2,609万米ドルに達する見込みです。

石油・ガスアキュムレーターの販売において最も急成長している地域はどこですか?

中東・アフリカ地域は、サウジアラビアおよびアラブ首長国連邦における大型ガスプロジェクトに牽引されてCAGR 6.08%で2031年にかけて成長する見込みです。

なぜ金属ベローズアキュムレーターが普及しているのですか?

金属ベローズユニットはブラダー設計よりも20,000 psiの圧力およびサワーガス腐食への耐性が高く、シェブロンのアンカーフィールドのような深高圧・高温(HPHT)開発に理想的です。

API 16D規制は需要にどのような影響を与えていますか?

API 16Dは急速なBOP閉鎖のための十分なアキュムレーター容量を義務付けており、オペレーターに強化された監視機能を備えた大型冗長システムの購入を促しています。

電化は将来のアキュムレーター需要を減少させますか?

全電動式海底BOPは油圧量を削減しますが、ハイブリッドアーキテクチャは依然として緊急停止にアキュムレーターを必要とし、ニッチでありながら重要な需要セグメントを維持しています。

短期的成長に対する主な阻害要因は何ですか?

原油価格の変動性が掘削予算を制限し、オペレーターがプレミアム機器のアップグレードを先送りし、既存アキュムレーターの耐用年数を延長させます。

最終更新日: