米国シニアリビング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 72.11 十億米ドル |

| 市場規模 (2026) | 76.39 十億米ドル |

| 市場規模 (2031) | 101.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国シニアリビング市場分析

2026年の米国シニアリビング市場規模は764億米ドル(推定値)であり、2025年の721億1,000万米ドルから成長し、2031年には1,018億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR5.92%で拡大しています。高齢化人口による継続的な需要、新規建設供給の制約、および高度な資本流入が相まって、オペレーターに対する価格決定力を生み出しながら、安定した稼働率の向上を支えています。一次医療やリハビリテーションサービスを組み込んだコミュニティは、より高いマージンを確保し、入居期間を延ばし、入院転送を削減するため、ヘルスケアの統合が競争上の優位性をさらに深化させています。賃料設定の柔軟性により、オペレーターは賃金インフレや規制コストに迅速に対応でき、労働力プレッシャーにもかかわらず営業利益率の維持に貢献しています。特にヘルスケアREITを中心とする機関投資家は、ジョイントベンチャーやセール・リースバックを通じて開発パイプラインを支え、金利が高水準にある中でも統合化を促進しています。電子カルテや予測分析などのテクノロジー導入も、入居者のアウトカム向上とコスト効率の改善に貢献しています。

レポートの主要ポイント

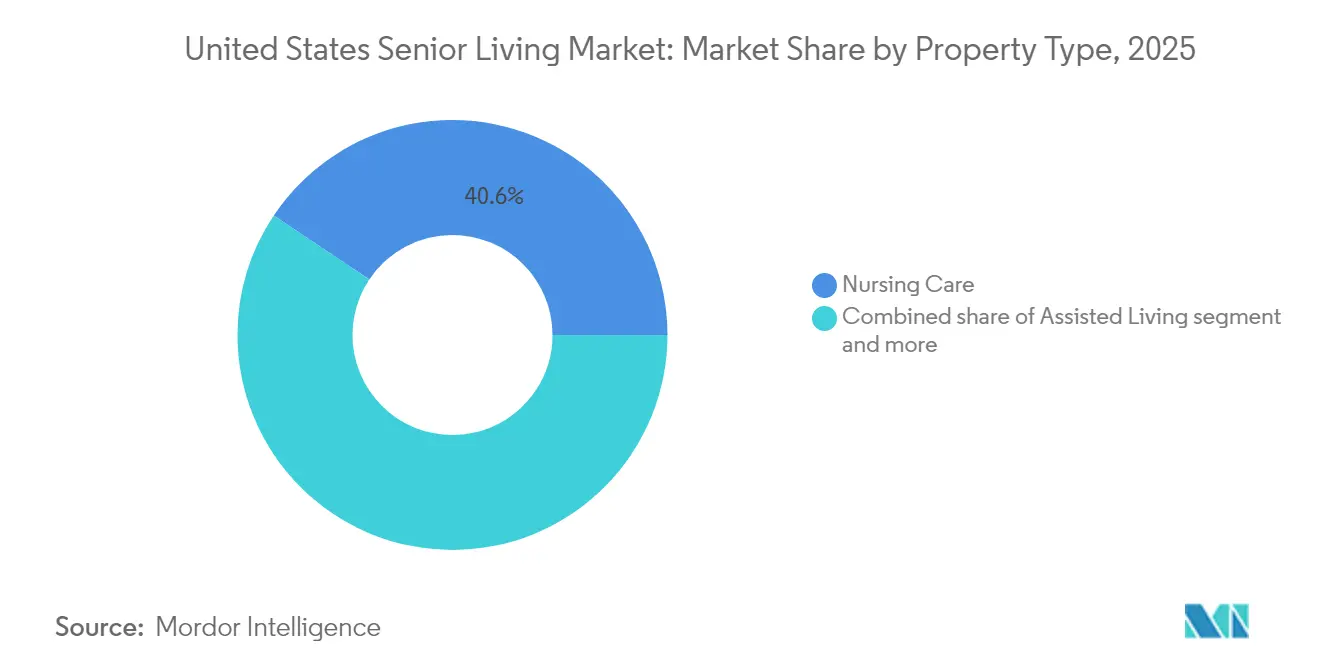

- 物件タイプ別では、ナーシングケアが2025年の米国シニアリビング市場シェアの40.62%を占め、2031年までCAGR6.29%で最高の成長率をリードしています。

- ビジネスモデル別では、長期リース/賃貸形式が2025年の米国シニアリビング市場シェアの81.65%を占め、ハイブリッド(売却+リース)モデルが2031年までCAGR6.45%で最高の予測成長率を記録しています。

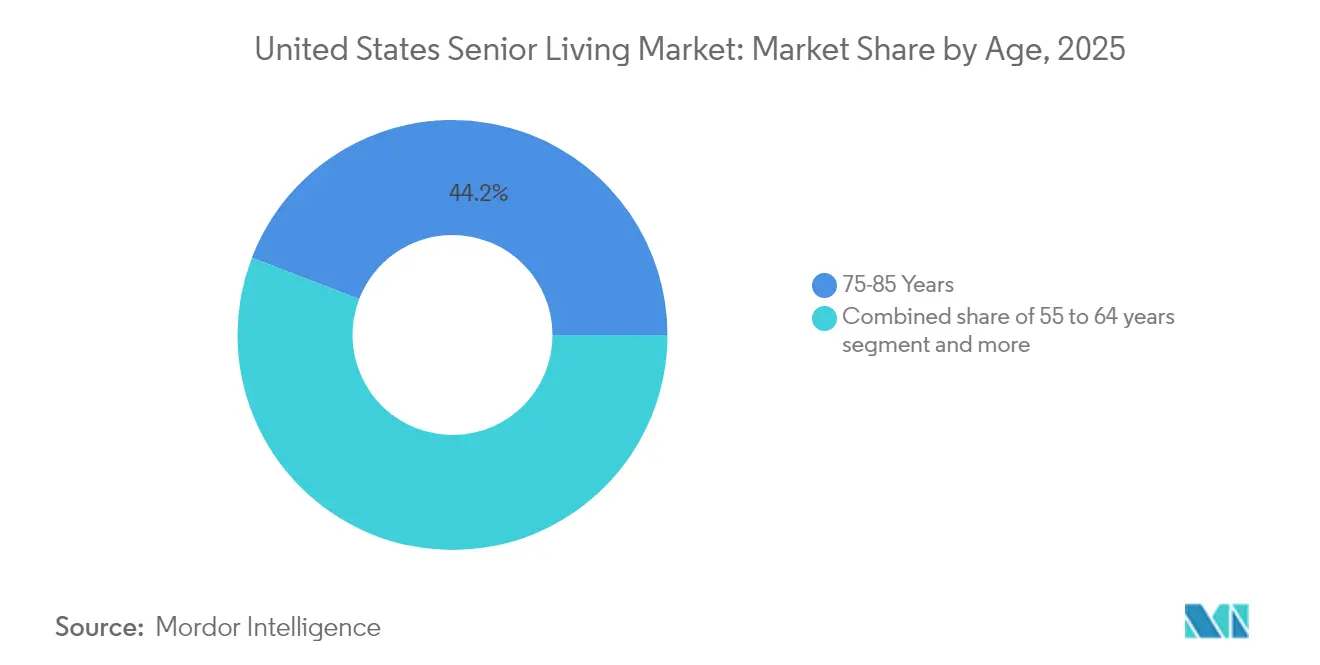

- 年齢別では、75歳~85歳の入居者が2025年の需要の44.15%を占めており、85歳以上の入居者は2031年までCAGR6.63%で拡大する見込みです。

- 地域別では、カリフォルニア州が2025年の収益シェアの12.05%でトップを占め、テキサス州は2031年までCAGR6.88%で急成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国シニアリビング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自立型住宅、介護付き住宅、認知症ケアにわたる持続的需要を牽引する 団塊世代の高齢化コーホート | +2.1% | 全国;カリフォルニア州、フロリダ州、テキサス州に高密集 | 長期(4年以上) |

| 開発と統合を支える 深化した資本市場と積極的なヘルスケアREIT | +1.4% | 全国、主要大都市圏 | 中期(2年~4年) |

| 価値提案を強化するヘルスケア統合型モデルへの移行 | +1.2% | 全国;カリフォルニア州、北東部での早期導入 | 中期(2年~4年) |

| 自費負担の支払い可能性を可能にする 住宅売却による資産と退職貯蓄 | +0.9% | 高所得大都市圏:カリフォルニア州、北東部 | 短期(2年以内) |

| ケアの質と効率を向上させるテクノロジーの導入 | +0.4% | 全国;都市部市場での普及が速い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ケアレベル全体にわたる持続的需要を牽引する団塊世代の高齢化コーホート

約6,900万人の団塊世代のほぼすべてが2033年までに70歳以上となり、米国シニアリビング市場の入居者プールが劇的に拡大します。このコーホートにおける高い持ち家率と純資産が自費負担の支払い可能性を支え、テクノロジーへの幅広い受容がデジタル対応ケアへの抵抗感を低下させています。高度なケアを最も必要とする85歳以上の人口は2040年までに倍増する見込みであり、高水準のアキュイティサービスへの需要を保証しています。テキサス州やフロリダ州など、税制優遇や気候的魅力から退職者を惹きつける州では、特に力強い成長が見込まれます。豊かでテクノロジーに精通したこの世代に対し、アメニティ、支払いプラン、マーケティングを適切に調整するオペレーターは、生涯価値の獲得に有利な立場にあります。グリーンストリートの推計によれば、40%以上のシニアが資産を清算することなくシニア住宅の費用を賄えるとされており、相当な潜在需要が存在することを示しています。

開発と統合を支える深化した資本市場と積極的なヘルスケアREIT

ヘルスケアREITは米国シニアリビング市場の資産に記録的な資金を投入しています。Ventas Inc.は2024年に20億米ドルを投資した後、2025年の投資目標を15億米ドルに引き上げ、セクターのファンダメンタルズへの長期的な確信を示しています。WelltowerによるAmica Senior Lifestylesの32億米ドルの買収は、優良ポートフォリオ確保のためにREITが取引する規模を示しています。デット・キャピタルも引き続き豊富で、Walker & Dunlopは2024年に6億米ドルのシニア住宅ローンを調達しました。Fortressなどのプライベートエクイティの大手も資産をめぐる競争に加わり、バリュエーションを押し上げてオペレーション改善を促進しています。潤沢な流動性は供給不足の大都市圏での新規建設を支え、地域の所有者・オペレーターに出口を提供することで、エコシステム全体の統合化とプロフェッショナル化を加速させています[1]ロベルタ・カッツ、「2025年投資家向けプレゼンテーション」、Ventas Inc.、ventasreit.com。

ヘルスケア統合型モデルへの移行による価値提案と入居者アウトカムの強化

オペレーターは現在、一次医療、慢性疾患プログラム、リハビリテーションサービスをコミュニティ内に直接組み込み、シニアリビングをヘルスケアプラットフォームとして再定義しています。Brookdaleのヘルスプラス(HealthPlus)入居者は、従来型コミュニティの入居者と比較して、緊急ケアの受診が78%少なく、入院が36%少ない結果となっています。統合化はメディケア・アドバンテージ(Medicare Advantage)パートナーシップと付随請求による収益源を拡大するとともに、入居者のロイヤルティを高めます。専門的な認知症ケアウィング、施設内ラボ、理学療法室は、家族の負担を軽減し、プレミアム価格を正当化するワンストップソリューションを実現します。電子カルテとテレヘルスにより、施設内の医療スタッフと外部の医療提供者が連携し、シームレスなケアコーディネーションを確保しています。測定可能なアウトカム改善に対して支払者が報酬を与える形で規制上の支援も拡大しています。

住宅売却による資産と退職貯蓄による自費負担の支払い可能性の確保

過去10年間の住宅価格上昇により、多くのシニアは入居費や月額家賃を賄うために売却やリバース・モーゲージを活用できる相当な資産クッションを保有しています。ホワイトカラーの退職者の高い貯蓄率も支払い可能性を支えており、特に沿岸部や高所得の大都市圏において顕著です。ファイナンシャルアドバイザーは、長期間の在宅ケアよりも費用対効果の高い代替手段としてシニアリビングコミュニティをますます推奨するようになっており、より早期の入居を促しています。オペレーターは、心理的な障壁を低下させるためにブリッジファイナンスプログラムや返金可能な入居一時金を提供することで対応しています。マクロ経済の変動が住宅売却を遅らせる可能性はありますが、長期的なトレンドは米国シニアリビング市場への安定した適格入居者の供給を示しています。

制約要因の影響分析*

| 制約要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マージンとサービスレベルを圧迫する 人材不足と賃金インフレ | −1.8% | 全国;農村部および中規模市場で深刻 | 短期(2年以内) |

| コンプライアンスコストと開発タイムラインを増大させる 州ごとの規制の複雑性 | −0.7% | 全国;カリフォルニア州、ニューヨーク州、イリノイ州で最も高い | 中期(2年~4年) |

| 一部の中規模市場での支払い可能性のギャップと 稼働率回復の不均一性 | −0.5% | 中規模市場および農村部市場;中西部 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

マージンとサービスレベルを圧迫する人材不足と賃金インフレ

深刻な人材不足がほぼすべてのケアレベルを悩ませており、コミュニティは時給の引き上げ、福利厚生の拡充、人材派遣会社への大幅な依存を余儀なくされています。入居者1人あたりの看護時間を1日3.48時間とする新しいCMS(メディケア・メディケイドサービスセンター)の特別養護老人ホームの人員配置規則が、免許を持つ看護師をめぐる競争を通じて介護付き住宅や自立型住宅にも波及しています。現在、24時間RN(登録看護師)義務を満たしている特別養護老人ホームはわずか6%であり、マージンを圧縮するセクター横断的な人材争奪戦を引き起こしています。ネバダ州での時給16米ドルから20米ドルへの引き上げを求める介護士賃金運動は、インフレ圧力を浮き彫りにしています。連邦取引委員会(FTC)の競業避止条項禁止の動きは、離職率をさらに高め、ケアの継続性を損なう可能性があります。農村部のオペレーターは最も困難な課題に直面しており、義務付けられたスタッフと入居者の比率を維持するために入居受け入れを制限することもあります[2]シキータ・ブルックス=ラシュア、「長期ケア施設の最低人員配置基準およびメディケイド施設内支払い透明性報告」、メディケア・メディケイドサービスセンター、cms.gov。

コンプライアンスコストと開発タイムラインを増大させる州ごとの規制の複雑性

統一された連邦規制の不在により、各州が独自のライセンス、検査、報告規則を設定しています。2023年7月から2024年7月の間に15州が介護付き住宅の法律を改正し、現在88%が感染管理義務を課しています。カリフォルニア州の高齢者向け住宅型ケア施設(Residential Care Facilities for the Elderly)に対する複数機関による承認プロセスは、財務・建築・ケアモデルの審査を必要とし、タイムラインとコンサルタント費用を増大させています。2025年3月に施行された新しいCMSの調査員ガイダンスは、入院評価および身体拘束ポリシーに関する追加の連邦文書作成要件を課しています。複数の州で事業を展開するオペレーターは、異なる方針マニュアル、重複したトレーニング、地域ごとの監査チームを維持しなければならず、規模の経済性が損なわれています[3]カレン・ホフマン、「介護付き住宅における州別感染管理要件、2024年度更新」、全米介護付き住宅センター、ncal.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:ナーシングケアの需要が高まるアキュイティニーズを反映

ナーシングケア施設は2025年の米国シニアリビング市場規模の40.62%を支配し、2031年までCAGR6.29%で最速の成長を記録する見込みです。複数の慢性疾患を抱える入居者が病院への転送よりも継続ケア設定内でのエイジング・イン・プレイスを好むことが需要を牽引しています。介護付き住宅は依然として主流の入居窓口ですが、オペレーターは入居者を確保し価値を獲得するために認知症ケアまたはサブアキュートサービス向けにフロアを改修しています。自立型住宅コミュニティは、自律性を重視する若年シニアを対象に、ライフスタイルアメニティ、フィットネスセンター、シェフ監修のダイニング、文化的プログラムに注力しています。セキュリティレイアウトと認知症専門スタッフを完備した認知症ケアユニットの成熟は、居住空間の雰囲気を維持しながら高度なアキュイティへの移行を示しています。ニッチな位置付けながら、複数レベルのケアへの契約的アクセスを望む裕福なシニアの間でコンティニュイング・ケア・リタイアメント・コミュニティ(CCRC)が支持を集めています。

ナーシングケアの優位性は、臨床スタッフトレーニング、陰圧室、施設内理学療法室への資本投資を促しています。オペレーターは電子投薬記録システムとスマートリフトを導入して安全性と効率性を高めています。アキュイティの高まりは、再入院の削減を求める保険会社とのパートナーシップも呼び込み、米国シニアリビング市場に支払者主導の収益を加えています。ただし、人員配置比率、感染管理、および償還の妥当性に関する規制当局の監視は依然として厳しく、高度なコンプライアンス体制が求められています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ビジネスモデル別:賃貸の柔軟性が所有権に代わる選択肢の初期コストを上回る

長期リース・賃貸コミュニティが米国シニアリビング市場の81.65%を占めており、月単位の柔軟な契約と低い初期費用を好む消費者の傾向が背景にあります。オペレーターは安定したキャッシュフローと、労働力や光熱費のコストインフレを相殺するための迅速な価格調整能力というメリットを享受しています。マーケティング活動では、入居一時金を通じた資本の固定化を避けたいシニアにとって魅力的な流動性を強調しています。一方、主にコンティニュイング・ケア・リタイアメント・コミュニティ(CCRC)で構成されるハイブリッドモデルはCAGR6.45%で成長する予測です。これらのモデルは、不動産価値の上昇と契約によるケア保証を提供することで、高純資産を持つ世帯を引き付けています。通常20万~100万米ドルの範囲の入居一時金は、負債を活用することなく拡張や改修の資金を提供し、コミュニティの水準と再販価値を高めています。

新たなハイブリッド契約では、入居一時金の一部返金や持分権が提供されており、所有権のメリットと賃貸の柔軟性を組み合わせています。入居一時金債権の証券化により、オペレーターはコスト効率の高いファイナンシングにアクセスでき、主要大都市圏でのリゾートスタイルコミュニティの開発が加速しています。賃貸コミュニティは、大きな初期費用なしにCCRCの生涯ケア保証を模倣するため、アラカルト方式のケアパッケージやサブスクリプション型ウェルネスプログラムを採用しています。このアプローチにより、米国シニアリビングセクターにおける市場浸透が広がっています。

年齢別:85歳以上の入居者が高マージンサービスを牽引

75歳~85歳の入居者が2025年の稼働率の44.15%を占めていますが、85歳以上のコーホートはCAGR6.63%で増加し、プレミアム価格ユニットの占有率が拡大する見込みです。コミュニティは、美観を損なわずに虚弱への対応を可能にするよう、より広い出入口、段差のないシャワー、音声認識操作を備えたユニバーサルアクセスアパートメントを設計しています。高齢の入居者はケアの強度が高いため一人あたりの収益が高く、24時間体制の看護ステーション、認知症ケアカリキュラム、ホスピスパートナーシップへの投資を促しています。一方、55歳~64歳の早期退職者は、ピックルボールコートやコワーキングラウンジを備えたアクティブ・アダルト賃貸エンクレーブを好み、健康上の必要性よりもライフスタイルのアップグレードとして捉えています。

年齢層をまたいだプログラムはますますパーソナライズされています。若年コーホートには予防的健康を目的とした認知フィットネスクラス、テレリハビリセッション、シェフ監修の栄養コーチングが提供され、最高齢の入居者には転倒予防テクノロジーと慢性疾患クリニックが対応しています。米国シニアリビング市場は年齢だけでなくウェルネス目標によってもセグメント化されており、オペレーターは収益源の多様化と入居者の在籍期間の延長を図っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

カリフォルニア州は2025年の米国シニアリビング市場収益の12.05%を占め、高い世帯資産、堅固な住宅資産、そして新規参入者を制限する厳格なライセンス制度に支えられています。オペレーターは、密集したヘルスケアネットワークと活発なテクノロジーエコシステムを活かして、環境意識の高い入居者に響くテレヘルスプラットフォーム、電子カルテ、グリーンビルディング改修をパイロット展開しています。土地と労働力のコストが高いため月額費用は高水準ですが、裕福な顧客層が稼働率を維持しプレミアムアメニティに資金を提供しています。カリフォルニア州の山火事と地震リスクは、耐震・耐災害建設と緊急時対応への投資を必要とし、中小競合他社へのさらなる参入障壁となっています。

テキサス州はビジネス環境に優しい規制、手頃な土地価格、および大規模な退職者移住に支えられ、2031年まで最速のCAGR6.88%を達成する見込みです。規制の簡素化により着工が迅速化され、ダラス、オースティン、ヒューストンの多様化した大都市圏経済が中所得層および富裕層プロジェクトの双方を支えています。労働供給が豊富で賃金水準も比較的穏やかであり、営業利益率の改善に貢献しています。The Ensign Groupの複数物件買収は、テキサス州が米国シニアリビング市場の拡大に向けた拠点としての確信を示しています。

フロリダ州、ニューヨーク州、イリノイ州は成熟しながらも機会に富んだ州を代表しています。フロリダ州のコミュニティはハリケーンリスクと保険コストの急騰に直面しており、強化されたインフラとマイクログリッドエネルギーシステムへの投資を促しています。ニューヨーク州は高い労働コストと労働組合化の圧力に苦しんでいますが、密集した富裕層と高度なヘルスケアパートナーシップの恩恵を受けています。イリノイ州ではCCRCの人員配置と返金タイミングに関する規制当局の監視が強まっていますが、シカゴの裕福な郊外では安定した需要が続いています。ノースカロライナ州、アリゾナ州、コロラド州などの新興成長州は、有利な税制とヘルスケアシステムの成長により開発業者を惹きつけており、全国プラットフォームの地理的リスクを分散させています。二次市場での統合化は、地域チェーンが資本とテクノロジーの規模にアクセスするために合併するにつれて加速しています。

競合状況

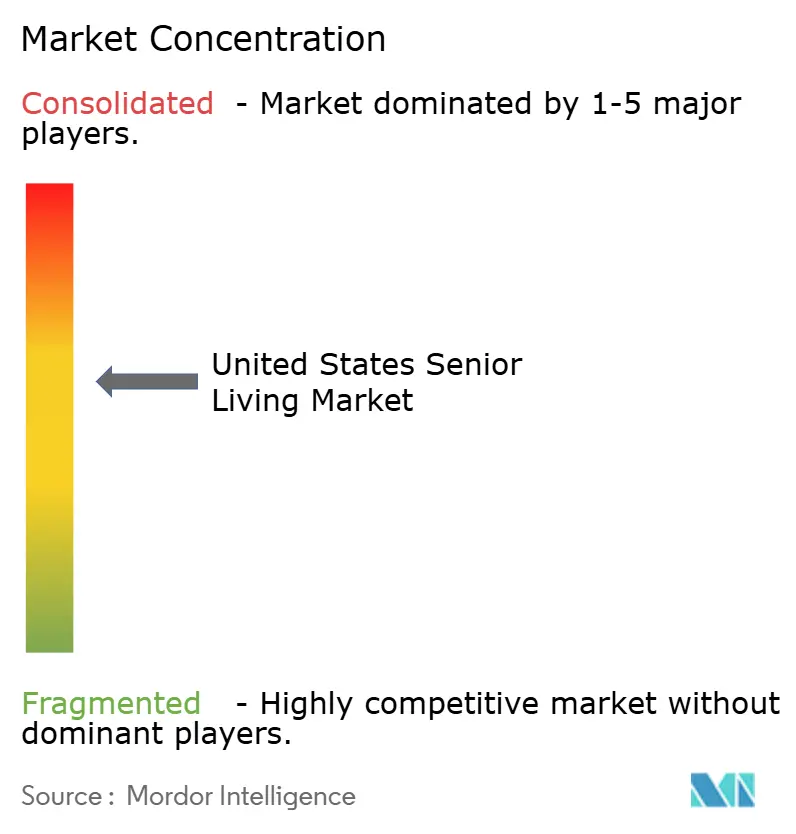

米国シニアリビング市場は依然として適度に分散しており、上位5社のオペレーターが総ユニット数の3分の1弱を占め、数百の地元企業がニッチな地域に対応しています。Brookdale、Atria、Sunriseは全国ブランド、購買力、データ分析を活用してポートフォリオ全体の価格設定と人員配置を最適化しています。Ventas Inc.やWelltower Inc.などのヘルスケアREITパートナーは、オペレーショナル・エクセレンスを促す買収資本と業績連動型リース構造を提供しています。プライベートエクイティ・スポンサーは業績不振のコミュニティを買収し、テクノロジー改善を投入して集中型収益管理システムを導入し、バリュー創出を加速させています。

競争上の優位性はヘルスケア統合を中心に集約されています。施設内一次医療、理学療法サービス、高度な認知症ケアプログラムを提供するオペレーターは、再入院削減を求める病院システムからの患者紹介を獲得しています。テクノロジーも競争の場となっています。電子カルテ、予測型人員配置アルゴリズム、入居者エンゲージメントアプリが大規模プラットフォームを差別化し、意思決定に関わる成人の子どもたちにアピールしています。中小オペレーターは購買アライアンスへの参加やIT機能のアウトソーシングでコストの均等化を図っています。

CMSの人員配置義務が厳格化し、各州が感染管理監査を強化する中、規制コンプライアンス能力が市場シェアに影響を与えています。堅固な臨床ガバナンスチームとリアルタイム報告ダッシュボードを持つ企業は、引用リスクを軽減し、稼働率と直接相関する五つ星品質評価を維持しています。資本アクセスが状況を締めくくります。REITまたはプライベートエクイティのパートナーを持つ組織は複数物件ポートフォリオを実行できますが、独立系オペレーターは事業継承計画の確保や債務負担の軽減のために買収対象となる可能性があります。

米国シニアリビング業界のリーダー企業

Brookdale Senior Living Inc.

Atria Senior Living Inc.

LCS (Life Care Services)

Erickson Senior Living

Sunrise Senior Living

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:The Ensign Groupは5件のヘルスケア物件の買収を発表し、17州で343の事業拠点を持つ存在感をさらに強化し、継続的な拡大戦略を示しました。

- 2025年4月:Fortress Investment Groupは、自立型住宅、介護付き住宅、認知症ケアサービスを提供する639居室のコミュニティ、The Village at Gainesvilleの買収を完了し、シニア住宅ポートフォリオを強化しました。

- 2025年3月:Welltower Inc.はAmica Senior Lifestylesを46億カナダドル(32億米ドル)で買収することに合意したと発表し、47の物件と開発用地をポートフォリオに追加しました。これはシニアリビング市場への大型投資として注目されます。

- 2025年3月:Brookdale Senior Livingは3億1,000万米ドルで30のコミュニティの買収を完了し、統合ポートフォリオの75%超に不動産所有権を拡大し、戦略的成長目標に沿った方針を示しました。

米国シニアリビング市場レポートの調査範囲

米国シニアリビング市場は、高齢化する人口のニーズに適した幅広い住宅とライフスタイルの選択肢を提供しています。

米国シニアリビング市場に関するレポートは、市場のダイナミクス、テクノロジートレンド、インサイト、および市場に関連する政府の取り組みを網羅しています。

米国シニアリビング市場は、物件タイプ別(介護付き住宅、自立型住宅、認知症ケア、ナーシングケア、その他の物件タイプ)および主要州別(ニューヨーク州、イリノイ州、カリフォルニア州、ノースカロライナ州、ワシントン州、その他米国)に区分されています。レポートは上記すべてのセグメントについて金額ベース(米ドル)で米国シニアリビング市場規模を提供しています。

| 介護付き住宅 |

| 自立型住宅 |

| 認知症ケア |

| ナーシングケア |

| 完全売却(所有権) |

| 長期リース/賃貸 |

| ハイブリッド(売却+リース) |

| 55歳~64歳 |

| 65歳~74歳 |

| 75歳~85歳 |

| 85歳以上 |

| テキサス州 |

| カリフォルニア州 |

| フロリダ州 |

| ニューヨーク州 |

| イリノイ州 |

| その他米国 |

| 物件タイプ別 | 介護付き住宅 |

| 自立型住宅 | |

| 認知症ケア | |

| ナーシングケア | |

| ビジネスモデル別 | 完全売却(所有権) |

| 長期リース/賃貸 | |

| ハイブリッド(売却+リース) | |

| 年齢別 | 55歳~64歳 |

| 65歳~74歳 | |

| 75歳~85歳 | |

| 85歳以上 | |

| 州別 | テキサス州 |

| カリフォルニア州 | |

| フロリダ州 | |

| ニューヨーク州 | |

| イリノイ州 | |

| その他米国 |

レポートで回答されている主要な質問

米国シニアリビング市場の現在の規模はどのくらいですか?

市場は2026年に760億3,900万米ドルと評価されており、2031年までに1,018億6,000万米ドルに達すると予測されています。

シニアリビングコミュニティで収益をリードしている物件タイプはどれですか?

ナーシングケア施設が2025年の収益の40.62%を占め、2031年までCAGR6.29%で最速の成長を記録する見込みです。

なぜヘルスケアREITはシニア住宅に多額の投資をしているのですか?

REITは統合型ケアモデルと増大する需要を耐久性のある収益源と見なしており、数十億ドル規模の買収と開発パイプラインを推進しています。

テキサス州とカリフォルニア州の市場成長はどのように比較されますか?

カリフォルニア州が12.05%で最大のシェアを保有し、テキサス州は2031年までCAGR6.88%で最速成長州となっています。

最終更新日: