オフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

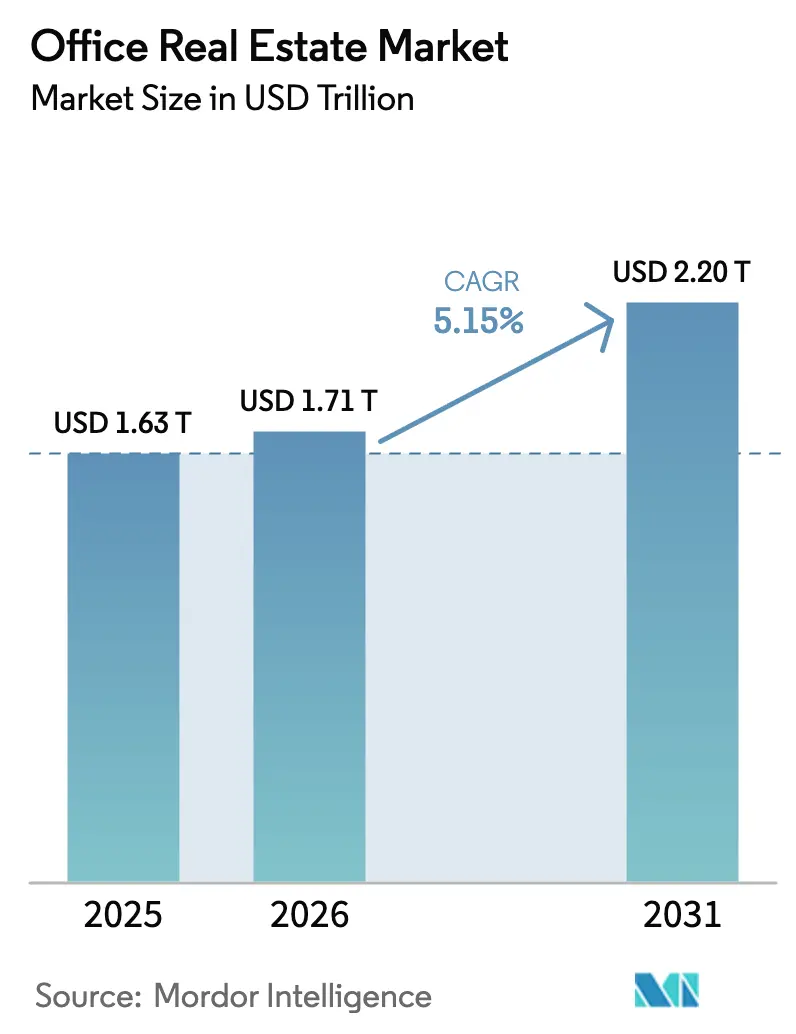

| 市場規模 (2026) | 1.71 兆米ドル |

| 市場規模 (2031) | 2.20 兆米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオフィス不動産市場分析

オフィス不動産市場規模は、2025年の1兆6,300億米ドル、2026年の1兆7,100億米ドルから2031年までに2兆2,000億米ドルへと拡大し、2026年から2031年にかけてCAGR 5.15%を記録する見込みです。

ハイブリッドワークが企業の日常業務に定着し、テナントの関心は立地から体験、柔軟性、サステナビリティへとシフトしています。需要はスマートビルシステム、ウェルネスアメニティ、高い環境認証を備えたグレードAタワーに集中する一方、旧来の在庫は空室率の上昇に直面しています。企業が人員要件の増減に応じて継続的な規模調整を可能にするオフバランスシートソリューションを好むため、賃貸モデルが主流となっています。アジア太平洋地域はグローバル・ケイパビリティ・センター(GCC)とフィンテックハブに牽引され、世界の吸収量をリードしています。一方、北米はトロフィータワーと低パフォーマンスのクラスBおよびCストックとの間で二極化が見られます。IoT対応エネルギー管理とホスピタリティスタイルのサービスを導入するランドロードがオフィス不動産市場のプレミアムセグメントを獲得し、明確な品質格差を生み出しています。

主要レポートのポイント

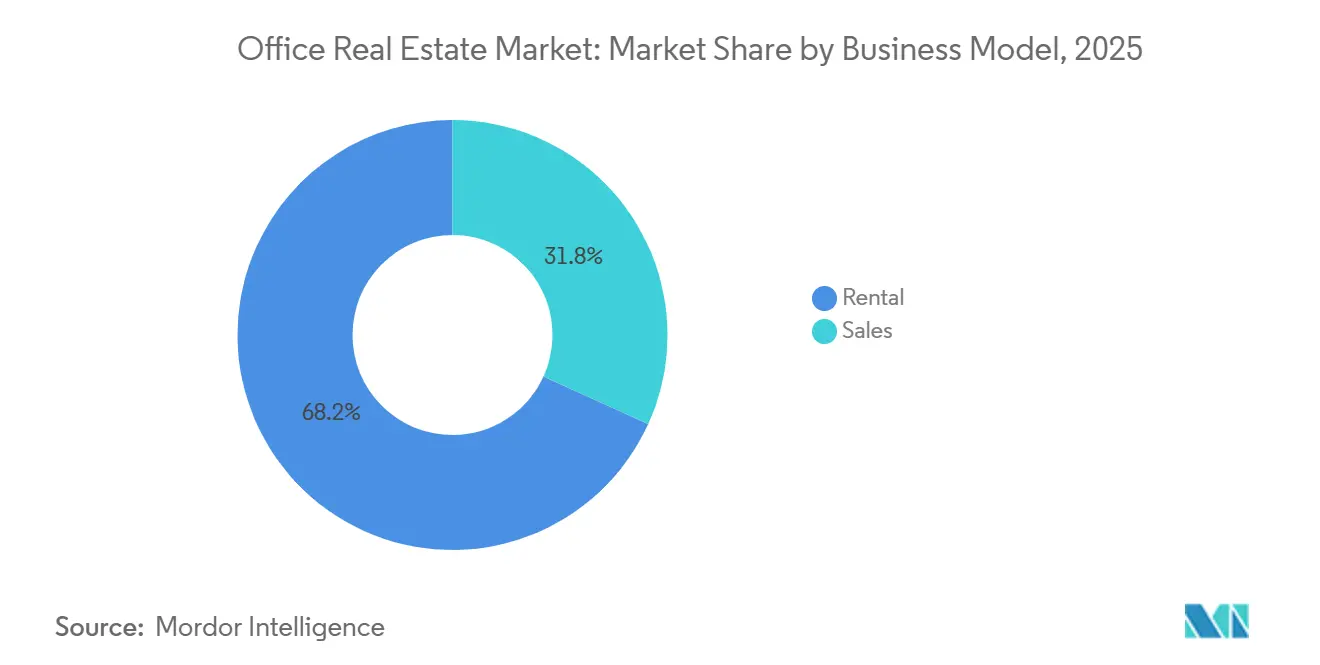

- ビジネスモデル別では、賃貸が2025年のオフィス不動産市場シェアの68.2%を占め、販売はそれを下回りました。賃貸収益は2031年までに5.91%のCAGRで拡大する見通しです。

- 建物グレード別では、グレードAタワーが2025年の賃貸在庫の63.4%を占め、予測期間中に5.74%のCAGRで成長すると予測されています。

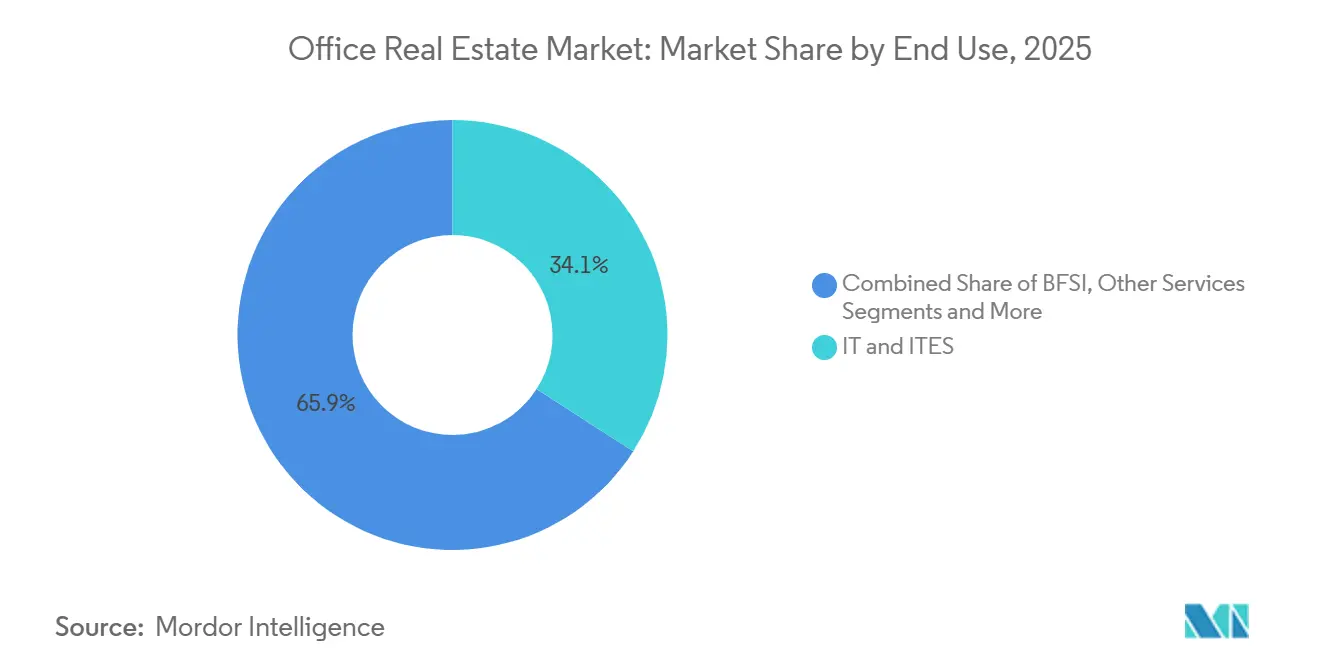

- 最終用途別では、ITおよびITエネーブルドサービスが2025年の需要の34.1%を占め、2031年までに最速の6.03%のCAGRを記録すると予想されています。

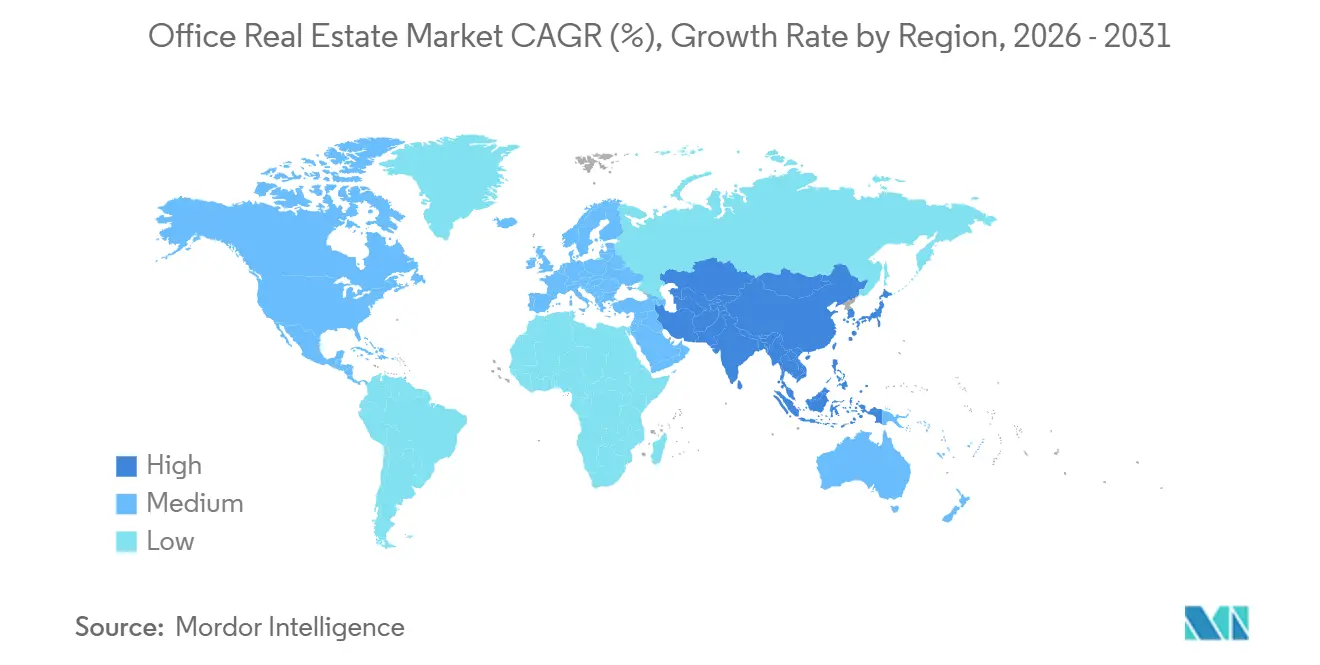

- 地域別では、北米が2025年の収益の28.9%でトップとなり、アジア太平洋地域は2026年から2031年にかけて最速の6.51%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオフィス不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高アメニティ、柔軟性、マネージドワークプレイスへの需要を促進するハイブリッドワークの 標準化 | +1.8% | グローバル、 北米、欧州、アジア太平洋Tier-1都市で最も顕著 | 中期 (2〜4年) |

| テナントがエネルギー効率の高い認証済みグレードA資産にアップグレードするにつれた 品質への移行とグリーンプレミアム | +1.5% | 北米、 欧州、アジア太平洋ゲートウェイ | 長期 (4年以上) |

| コスト優位性のある都市におけるGCC、フィンテック、ライフサイエンスの成長が 純吸収量を牽引 | +1.3% | インド、 フィリピン、ベトナム;ドバイとリヤドへの波及 | 中期 (2〜4年) |

| 低パフォーマンスビルの価値を解放する 再ポジショニングとフレックス転換戦略 | +0.7% | 北米 および欧州のCBD | 長期 (4年以上) |

| エネルギー節約とスペース最適化を通じてNOIを改善する データ主導の運営 | +0.6% | 北米 と欧州が主導するグローバルアーリーアダプター | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高アメニティ、柔軟性、マネージドワークプレイスへの需要を促進するハイブリッドワークの標準化

米国と欧州では週2〜3日のオフィス出勤が定着し、リモートワークが物理的なスペースを完全に代替するという憶測に終止符が打たれました。その結果、テナントはフットプリントを縮小しつつも、会議技術、ウェルネスゾーン、プラグアンドプレイインフラを提供するビルへのアップグレードを進めています。ランドロードは現在、コワーキングの柔軟性をエンタープライズ規模で再現するホスピタリティスタイルのサービスとともに、より短期で拡張可能なリースを提供しています。このシフトは、スペースを迅速に改修できるオーナーに恩恵をもたらし、デジタル接続性とオンサイトアメニティを欠くコモディティタワーには不利に働きます。このトレンドはオフィス不動産市場における恒久的な需要シフトを確固たるものとし、従業員エンゲージメントとコスト管理のバランスを取る体験型環境を優遇しています[1]スタッフレポート、「アメリカ人はフレキシブルワークを受け入れている」、McKinsey & Company、mckinsey.com。

テナントがエネルギー効率の高い認証済みグレードA資産にアップグレードするにつれた品質への移行とグリーンプレミアム

環境基準はリース決定において極めて重要な要素となっています。ロンドン、ニューヨーク、フランクフルトのLEEDプラチナおよびBREEAMエクセレント認証タワーは2025年に28%近いレント・プレミアムを獲得した一方、未認証の物件はリースアップサイクルの長期化に悩まされました。ESG重視の入居者は現在、炭素開示と室内空気質を必須条件として扱い、老朽化した在庫の陳腐化を加速させています。認証ビルはまた、優れた換気と採光が労働力の健康をサポートするため、テナントの離脱率が低いことも報告されています。このグリーン志向はオフィス不動産市場における資本フローを再形成し、サステナビリティパフォーマンスを実証できる資産への投資を促進しています[2]スタッフレポート、「英国オフィス市場アップデート2024年第3四半期」、JLL、jll.com。

コスト優位性のある都市におけるGCC、フィンテック、ライフサイエンスの成長が純吸収量を牽引

2025年までにインドでは1,800以上のGCCが稼働し、パイプラインのコミットメントは2028年までに2,500センターに達することを示唆しています。これらのユニットはバンガロール、ハイデラバード、プネーで大規模な連続フロアをリースし、ランドロードのキャッシュフローを安定させる10年契約を締結しました。インド以外では、マニラとホーチミン市がバックオフィス拡張を歓迎し、ドバイとリヤドはイノベーションサンドボックス制度のもとでフィンテック開発者を誘致しています。同様のクラスター効果は、ウェットラボ対応オフィスがプレミアム賃料で取引される上海、ボストン、ケンブリッジなどのバイオテクノロジーコリドーでも見られます。この地理的モザイクは、中期的にオフィス不動産市場の最速成長コリドーを支えています。

低パフォーマンスビルの価値を解放する再ポジショニングとフレックス転換戦略

稼働率の低いタワーはもはや座礁資産として切り捨てられることなく、フレックスフロア、住宅ロフト、またはライフサイエンスラボとして再構想されています。ニューヨークは2024年から2025年にかけて20件以上のオフィスから住宅への転換計画を承認し、住宅フロアプレートへの適応が容易な1980年以前の細長いビルに焦点を当てています。一方、ボストンとサンディエゴのランドロードは、バイオテクノロジー需要を見込んで1平方フィートあたり約300米ドルのコストで余剰スペースをラボスイートに改修しています。フレックス転換オプションは、完全転換の10年に対して5年以内にポジティブなキャッシュフローを生み出す、より迅速でリスクの低い経路を提供します。これらの戦術は価値を保全し、オフィス不動産市場内の供給圧力を緩和する余力を生み出します[3]スタッフレポート、「オフィスビルの価値が2016年以来最低水準に低下」、Bloomberg、bloomberg.com。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 従業員1人あたりのフットプリントを削減する 持続的なスペース合理化と高密度化 | -0.9% | 北米、 欧州、および一部のアジア太平洋Tier-1 | 中期 (2〜4年) |

| ESG・コンプライアンスアップグレードのための高い資金調達コストと設備投資が リターンを圧迫 | -0.7% | グローバル、 北米と欧州で最も深刻 | 短期 (2年以内) |

| 旧来の在庫の陳腐化と遅い転換承認が CBDの空室率を圧迫 | -0.6% | 北米 および欧州のCBD | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

持続的なスペース合理化と高密度化:成熟市場における従業員1人あたりのフットプリント削減

企業は2020年から2025年にかけてホテリングソフトウェアとコラボレーションゾーンを活用して従業員1人あたりのワークスペースを最大20%削減し、稼働率を最適化しました。金融・専門サービス企業は複数のリースを旗艦ビルに統合し、二次的なスペースを市場に戻しました。以前は需要の代替源であったスタートアップやスケールアップ企業は、現在では直接リースを締結するのではなく、フレキシブルスイートのメンバーシップをデフォルトとしています。この持続的な高密度化は新築需要を平坦化し、特に北米と西欧のオフィス不動産市場においてコモディティタワーの実効賃料を押し下げています。

ESG・コンプライアンスアップグレードのための高い資金調達コストと設備投資がリターンを圧迫しプロジェクトを遅延させる

2022年から2024年にかけて250ベーシスポイント上昇した基準金利は、借り換えコストを引受目標を超える水準に押し上げ、オーナーに資本注入または割引での売却を強いました。同時に、ニューヨークとEUのグリーン改修義務は少なくとも1平方フィートあたり50米ドルの投資を必要とし、しばしば従来の利回りハードルを超えています。多くのランドロードはアップグレードを先送りし、テナントが非準拠スペースを避け、投資家が老朽化したタワーの資本再構成をためらうという膠着状態を招いています。したがって、短期的な痛みは資本コストが正常化するまでオフィス不動産市場の潜在的なCAGRを制約します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:賃貸の優位性が企業の柔軟性優先を反映

賃貸契約は2025年のオフィス不動産市場の68.2%を占め、直接販売を大きく上回りました。オフィス不動産市場規模のこのセグメントは、企業が所有の資本負担を回避し、5〜7年ごとに再交渉可能な機動的なリースを好むため、2031年まで5.91%の堅調なCAGRで成長すると予測されています。テクノロジー、コンサルティング、クリエイティブ集団は、チームが数週間以内にスペースを占有できるターンキービルドアウトを提供するマネージドスイートに引き寄せられています。ビルオーナーとフレキシブルワークスペースブランド間の収益分配構造の出現は、テナントを硬直した条件に縛ることなく双方に上昇余地を提供し、賃貸の魅力をさらに高めています。

通常トロフィータワーやビルトゥスーツ本社に集中する販売取引は重要ですが、5.72%のCAGRと成長は緩やかです。機関投資家(REIT、ソブリンウェルスファンド、年金基金)は参入障壁のあるCBDコリドーで安定したキャッシュフローを求め、自然な買い手として残っています。ここでも、リースにはフレックススペースの機動性を反映した拡張権とESG条項が組み込まれ、リースと所有の歴史的な境界線が曖昧になっています。全体として、賃貸経路はオフィス不動産市場を支える流動性選好と一致し、マクロサイクルが転換しても継続的な需要を維持しています。

建物グレード別:グレードAが品質への移行優位性を獲得

グレードAタワーは2025年のオフィス不動産市場の賃貸在庫の63.4%を占め、グレードBの物件に対して最大40%の賃料プレミアムを獲得しています。これらの資産は高度な換気システム、タッチフリーアクセス、ESG対応メータリングを備えており、多国籍企業の入居者にとって最初の選択肢となっています。テナントの入れ替わりは少なく、平均リース期間は8年を超えるため、オーナーは予測可能なキャッシュフローと短期的な空室変動からの保護を得られます。各法域が厳格な炭素規制を制定するにつれ、グレードAのランドロードは稼働率の回復力と評価の上昇を期待しています。

グレードBおよびCビルは価値格差のジレンマに直面しています。再ポジショニングには1平方フィートあたり100米ドルのコストがかかる可能性がありますが、近代化を怠ると空室率と賃料の侵食が加速します。一部のオーナーは低賃料を提供することでコスト重視の中小企業をターゲットにしていますが、投資家開示を満たすためにグリーン認証を求める小規模企業が増えるにつれ、このプールは縮小しています。住宅、ホスピタリティ、またはライフサイエンスラボへの適応的再利用は脱出経路を提供しますが、承認と構造改修が実行を遅らせます。したがって、プレミアムとコモディティストックの格差は拡大し続け、オフィス不動産市場内のセグメンテーションをより高い仕様の製品に向けて強化することになります。

最終用途別:ITおよびITESが吸収ペースを設定

情報技術およびITエネーブルドサービスは2025年の最終用途需要の34.1%を確保し、オフィス不動産市場の最大セグメントとなりました。このセグメントはGCC拡大と絶え間ないデジタルトランスフォーメーションアジェンダに支えられ、2031年まで6.03%のCAGRで拡大すると予測されています。インドだけでも、テクノロジー入居者は2025年に合計4,500万平方フィートのリースを締結し、人員増加に合わせてスケールできる10万平方フィートのフロアプレートを好みました。同様の勢いはマニラ、ホーチミン市、クラクフでも見られ、これらの都市は言語スキルとSTEM人材を提供しています。

銀行、コンサルティング、ライフサイエンス、エネルギー、法律などの他のセクターは集合的にテナントミックスのバランスを取っていますが、より緩やかなペースで成長しています。ライフサイエンスグループは通常ボストン、サンフランシスコ、英国ケンブリッジでオフィスとラボを兼ね備えたシェルを求め、特殊なHVAC対応スペースをめぐる競争を生み出しています。金融サービス企業はニューヨークとロンドンのプライムタワーに引き続き拠点を置いていますが、バックオフィス業務をより低コストの都市圏に移転することで床面積を圧縮しています。テクノロジーの採用が広がるにつれ、デジタル企業は引き続き稼働率のベンチマークを設定し、オフィス不動産市場の需要の根幹としての役割を確固たるものにするでしょう。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

地域分析

北米は2025年のオフィス不動産市場の28.9%を維持しましたが、2031年までの5.15%のCAGR成長は新興地域に遅れをとっています。ニューヨークやサンフランシスコなどのゲートウェイ都市は、エネルギー効率の高いトロフィータワーが記録的な賃料を獲得する一方、旧来のクラスBおよびCストックが25%の空室率と格闘するという二極化を示しています。オースティン、マイアミ、ナッシュビルを含むサンベルト都市圏は、税制上の優遇措置、低い生活コスト、開発促進政策を活用して企業の移転とGCCサテライトを誘致しています。カナダのトロントとバンクーバーのコリドーは金融・テクノロジー入居者からの安定したリースを記録していますが、高い建設コストが新規供給を抑制しています。メキシコシティとモンテレイはニアショアリング戦略の恩恵を受け、バイリンガルでドルペッグのリースを求める米国メーカーを誘致しています。

アジア太平洋地域は最速の6.51%のCAGRを記録し、比類のない吸収量でオフィス不動産市場を再形成しています。インドがリードし、GCCとクラウドサービス企業がバンガロール、ハイデラバード、プネーを好む中、2024〜2025年に7,000万平方フィートのリースを記録しました。上海、深圳、北京は一部の軟調局面を乗り越えていますが、グレードAのCBDタワーはライフサイエンスとフィンテックテナントにより高い稼働率を維持しています。東京は丸の内と渋谷地区の近代化に再開発インセンティブを活用し、シドニーとメルボルンは非認証物件を最大20%上回るグリーンプレミアム賃料を記録しています。シンガポール、マニラ、ホーチミン市などの東南アジアハブは政策の安定性とデジタル人材を活かし、10年単位のリースを締結する目的特化型キャンパスを展開しています。

欧州は分岐したダイナミクスを示しています。ロンドンは大陸の旗艦都市であり続けていますが、ハイブリッドワークとブレグジット後の移転により一部の需要がパリ、ダブリン、アムステルダムに流れています。フランクフルトとミュンヘンは、カーボンニュートラルな本社を追求する金融・自動車企業に支えられ、ドイツのリースを牽引しています。南欧市場、特にマドリードとミラノは、専門サービスとファッションブランドが老朽化したポートフォリオを刷新するにつれ、緩やかな回復を経験しています。EUの建物エネルギー性能指令は改修プログラムを加速させ、グリーン対応資産への資本を誘導しています。中東・アフリカ市場(ドバイ、リヤド、ヨハネスブルグ)は多角化アジェンダと本社政策インセンティブに乗っていますが、資金調達コストと地政学的リスクが大規模な投機的開発を制限しています。ラテンアメリカの主要拠点であるサンパウロは、多国籍企業を誘致するためにリースを米ドル相当額で構成することで通貨変動に対処し、オフィス不動産市場での足場を維持しています。

競合環境

競争は土地バンキングからテナント体験エンジニアリングへとシフトしています。3大サービス大手(CBRE、JLL、Cushman & Wakefield)は合わせて2025年のグローバルリースの40%以上を仲介または管理し、データ分析、施設管理、フィットアウトアドバイザリーをワンルーフで提供しています。彼らの統合オファーにより、企業クライアントは大陸をまたいでポートフォリオを合理化でき、中小規模の地域ブローカーを犠牲にして市場シェアを強化しています。2025年10月のCBREによるAIリース管理プラットフォームの買収などのプロップテック買収は、データの堀を深め、バックオフィスプロセスを自動化し、クライアントとブローカー双方の管理コストを削減しています。

機関投資家系ランドロードはグリーンフィールド供給よりもグレードAの再ポジショニングに集中しています。Brookfieldによるニューヨーク、ロサンゼルス、トロントのクラスBタワーへの5億米ドルの改修プログラムは、座礁在庫をウェルネスアメニティを備えたESG準拠資産に転換する取り組みの典型例です。Boston Propertiesは研究大学に隣接するライフサイエンス対応タワーへの資本投入を進め、ラボシナジーのために高い賃料を許容するテナントに賭けています。一方、WeWorkの2025年の再構築は低パフォーマンスサイトを削減しつつも旗艦フットプリントを維持し、ランドロードパートナーシップモデルと一致する超成長からマージン規律へのピボットを示しています。

数千の地元オーナーが個別のタワーや郊外キャンパスを保有しているため、断片化は続いています。これらのプレーヤーはリレーションシップリース、地域コードの機動性、そして独自条項を作成する意欲で競争しています。一部はフレキシブルワークスペーススペシャリストと提携し、運営負担なしに上昇余地を提供する収益分配取引でフロアを提供しています。その他は、グリーンコンプライアンスのために資産を再ポジショニングしようとするバリューアッドファンドへの売却によって撤退しています。AIを活用したエネルギー管理、予知保全、テナントエンゲージメントアプリがオフィス不動産市場全体で賃料プレミアムとより迅速なリースサイクルに直接つながるため、テクノロジーは引き続き主要な競争レバーとなるでしょう。

オフィス不動産業界リーダー

CBRE Group Inc.

Jones Lang LaSalle Incorporated

Cushman & Wakefield plc

Mitsui Fudosan Co., Ltd.

IWG plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:CBRE GroupがAI対応ポートフォリオ管理プラットフォームを買収し、クライアントのリース管理コストを最大30%削減。

- 2025年9月:Brookfield Propertiesが北米の中堅タワーを対象にLEEDゴールド認証取得を目指す5億米ドルのアップグレードプログラムを開始。

- 2025年7月:WeWorkがフットプリントの30%を削減する再構築を完了し、2026年後半の収益性を見据えてグローバル稼働率を75%に引き上げ。

- 2025年5月:JLLが欧州のプロップテック企業との提携により、英国とドイツの5,000万平方フィートにIoT稼働率センサーを展開。

- 2025年3月:Boston PropertiesがMITとハーバード大学に隣接するマサチューセッツ州ケンブリッジにライフサイエンス対応タワーを建設するために3億米ドルをコミット。

グローバルオフィス不動産市場レポートの範囲

オフィススペースとは、主に人員の作業エリア、会議エリア、受付エリア、審問室、製図エリアなどとして使用されるスペースを指します。経済の評価と経済へのセクターの貢献、市場概要、主要セグメントの市場規模推定、新興トレンド、市場ダイナミクス、地理的トレンド、COVID-19の影響の評価を含むオフィス不動産市場の完全な背景分析がレポートに含まれています。

オフィス不動産市場は、建物タイプ(改修および新築)、エンドユーザー(ITおよび通信、メディアおよびエンターテインメント、小売および消費財)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)によってセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)での市場規模と予測を提供しています。

| 販売 |

| 賃貸 |

| ビジネスモデル別 | 販売 |

| 賃貸 |

レポートで回答される主要な質問

オフィス不動産市場の現在の価値はいくらですか?

市場は2026年に1兆7,100億米ドルと評価されており、2031年までに2兆2,000億米ドルに達すると予測されています。

どのビジネスモデルが需要を支配していますか?

賃貸契約が2025年の活動の68.2%を占め、2031年まで5.91%のCAGRで成長すると予測されています。

なぜグレードAビルは下位ティアを上回るパフォーマンスを示しているのですか?

認証済みグレードAタワーはESGコンプライアンス、高度な換気システム、スマートビルシステムを提供し、賃料プレミアムとより迅速なリースアップを可能にしています。

どの最終用途セクターが最も速く拡大していますか?

ITおよびITエネーブルドサービスがGCCとクラウドインフラの成長に牽引され、2031年まで6.03%のCAGRでトップとなっています。

どの地域が成長リーダーですか?

アジア太平洋地域がインドのGCC拡大、フィンテックハブ、ライフサイエンスクラスターに支えられ、最高の6.51%のCAGRを記録しています。

ランドロードはどのように営業収益を改善していますか?

IoTセンサー、AI駆動のHVAC、予知保全がエネルギーとダウンタイムコストを削減し、賃料プレミアムを最大8%押し上げています。

最終更新日: