Open RAN市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.42 十億米ドル |

| 市場規模 (2031) | 25.27 十億米ドル |

| 成長率 (2026 - 2031) | 36.08% CAGR |

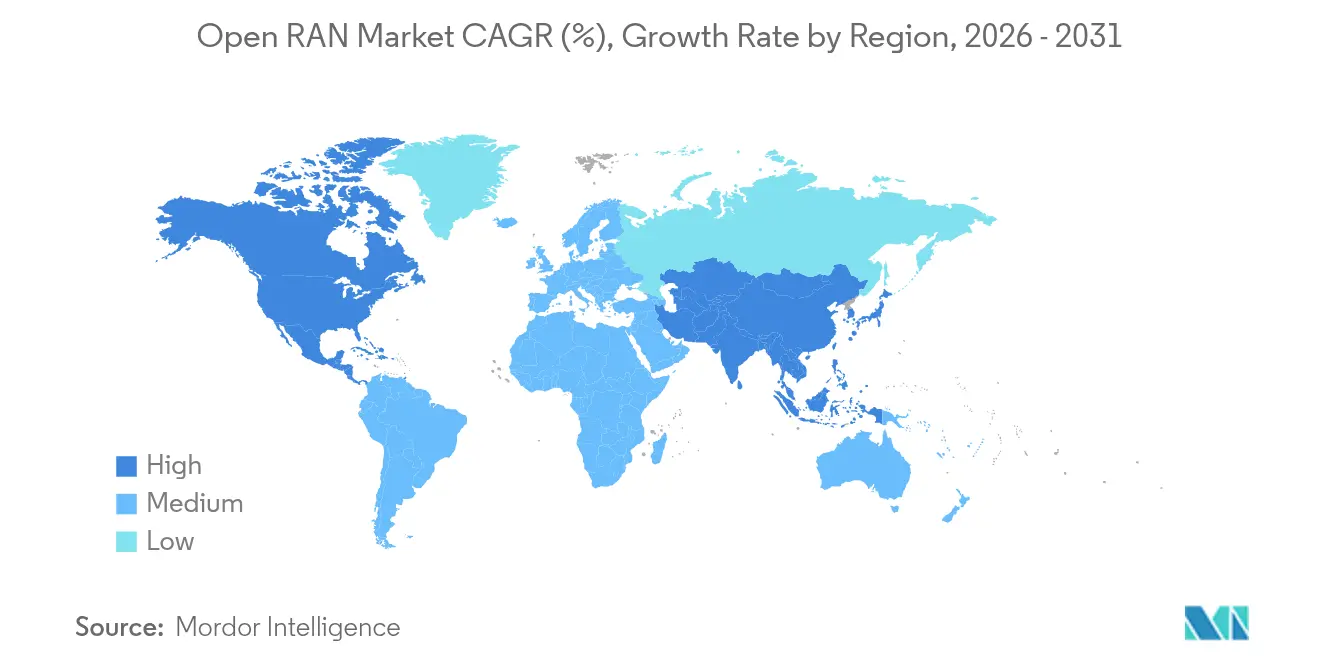

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

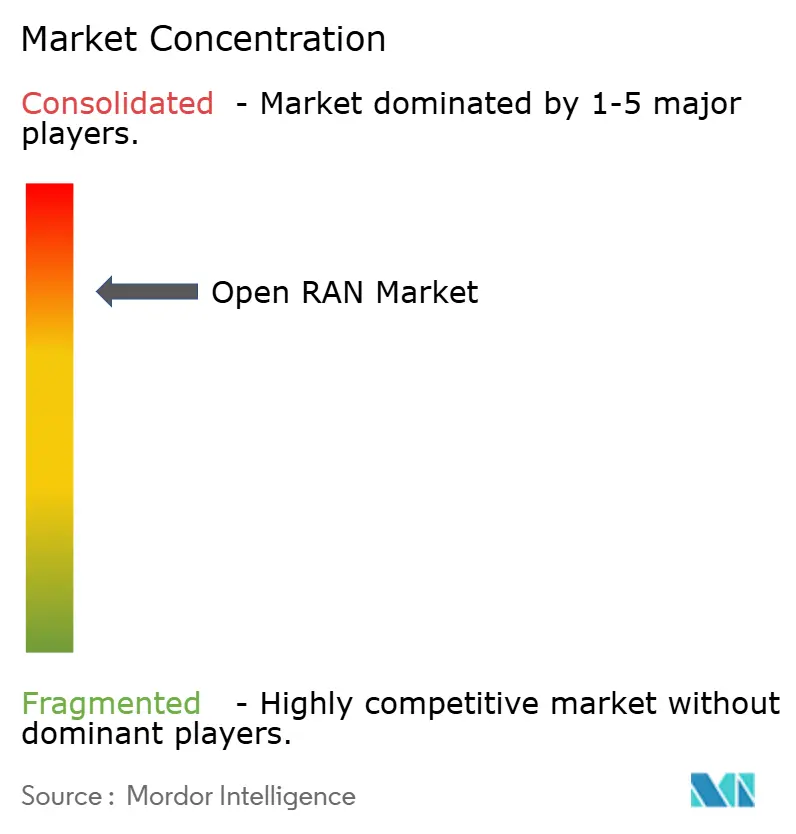

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるOpen RAN市場分析

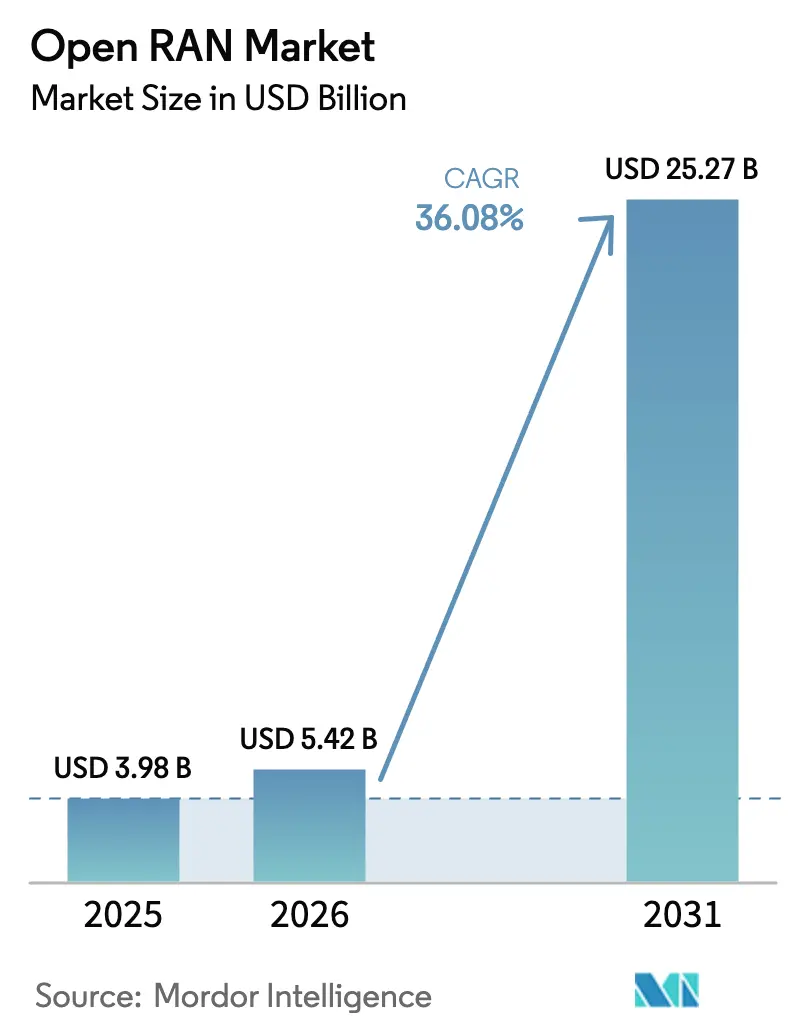

Open RAN市場規模は2025年に39億8,000万米ドルと評価され、2026年の54億2,000万米ドルから2031年には252億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は36.08%です。商業的な勢いは、調達の柔軟性を高め、ソフトウェアイノベーションを促進し、総所有コスト(TCO)を低減する分解型アーキテクチャへのプロプライエタリスタックの置き換えを進める事業者から生まれています。グローバルな5G高密度化、ハイパースケーラーのエッジパートナーシップ、および政府主導の多様化義務が展開を集合的に加速させる一方、急速なシリコン技術の進歩がハードウェアコストを引き下げ、農村部のカバレッジを経済的に実現可能にしています。同時に、統合の複雑さ、エネルギー効率のギャップ、および根強いセキュリティ上の懸念が採用速度を抑制しており、多くの大手事業者は段階的または「シングルベンダーオープン」展開を追求しています。全体として、Open RAN市場は初期の概念実証から大規模な商業展開へと進化し続けており、スペクトル利用と運用経済性を最適化するために人工知能(AI)とクラウドネイティブオーケストレーションを統合しています。

レポートの主要なポイント

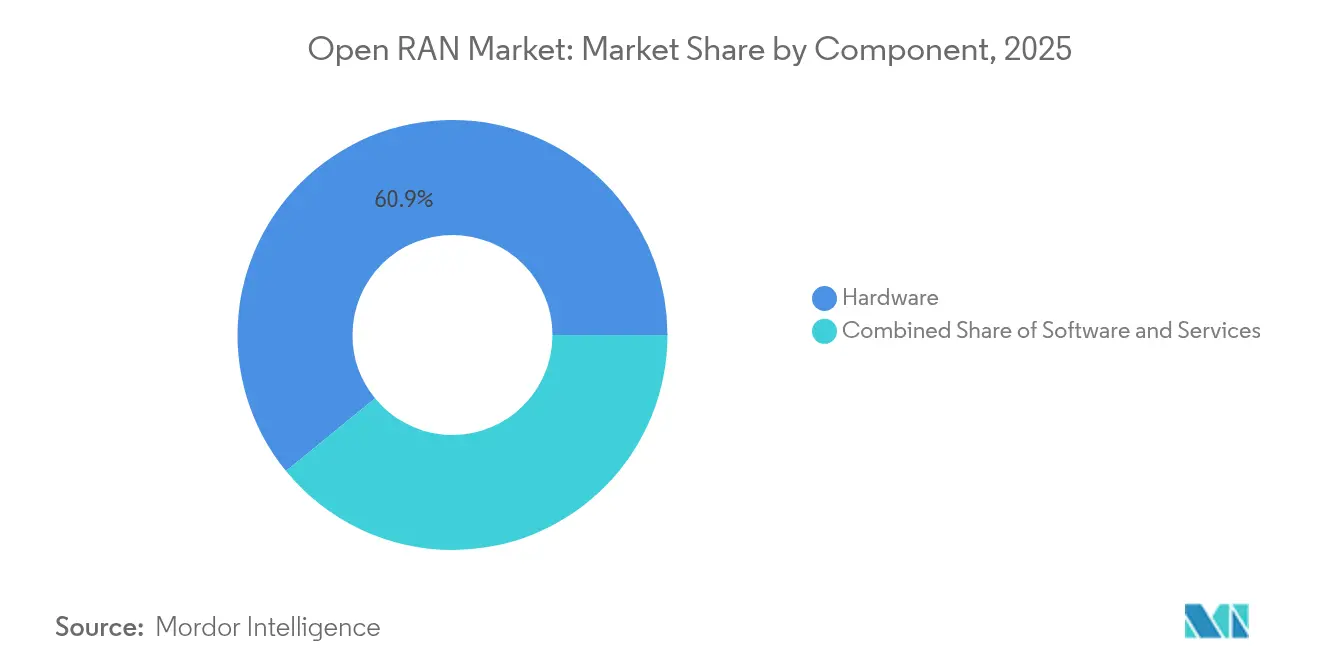

- コンポーネント別では、ハードウェアが2025年のOpen RAN市場において60.90%の収益シェアを占めました。ソフトウェアは2031年にかけて27.95%のCAGRで拡大する見込みです。

- ネットワーク世代別では、5Gが2025年のOpen RAN市場シェアの77.20%を占め、2031年にかけて35.10%のCAGRで成長すると予測されています。

- 展開タイプ別では、パブリックマクロセルインフラが2025年のOpen RAN市場規模の56.60%を占め、一方でプライベートエンタープライズネットワークは2026年〜2031年の間に33.15%のCAGRで成長をリードしています。

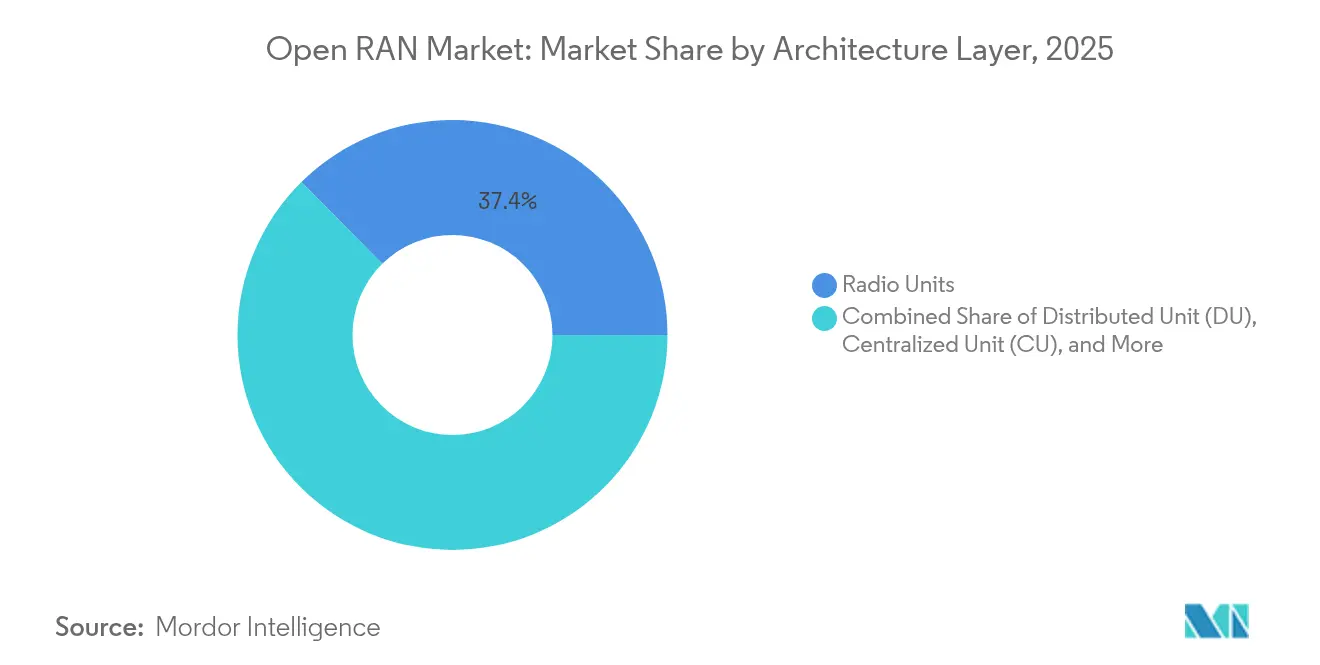

- アーキテクチャレイヤー別では、無線ユニットが2025年のOpen RAN市場規模の37.40%を占め、RANインテリジェントコントローラーは2031年にかけて39.05%のCAGRで進展しています。

- エンドユーザー別では、モバイルネットワーク事業者が2025年の需要の65.70%を占め、エンタープライズおよびバーティカルセグメントは2031年にかけて26.40%のCAGRで成長しています。

- 地域別では、アジア太平洋地域が2025年のグローバル収益の40.20%を占め、2031年にかけて21.15%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルOpen RAN市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市部および農村部のカバレッジのための5G高密度化 | +8.5% | グローバル、特にアジア太平洋地域および北米で顕著 | 中期(2〜4年) |

| 政府資金によるオープンネットワークプログラム | +6.2% | 北米およびEU、アジア太平洋地域への波及 | 長期(4年以上) |

| マルチベンダー分解によるTCO低減 | +5.8% | グローバル | 中期(2〜4年) |

| 仮想化RANのためのハイパースケーラーエッジパートナーシップ | +4.3% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| AIを活用したRANインテリジェントコントローラーによるスペクトル効率向上 | +3.7% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| シリコン多様化による無線ユニットコスト低減 | +2.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部および農村部のカバレッジのための5G高密度化

モバイルデータ消費量は4年以内に倍増しており、事業者がブロードバンドおよびIoTサービスを拡大する中、Open RAN市場は都市中心部と未整備の農村回廊の両方を高密度化するための優先ルートとなっています。その標準化された無線ユニットはパフォーマンスを犠牲にすることなく展開コストを最大30%削減できるためです。China Mobileなどの事業者は、300都市にわたる5G-Advancedカバレッジを拡大するために2025年に4億1,600万米ドルを充当しており、複数のベンダーから調達可能なモジュール式無線フットプリントへの需要を加速させています。分解型アーキテクチャが小規模サプライヤーの市場参入を可能にし、国家規制当局がユニバーサルサービス目標を達成するのを支援する遠隔地においても、経済性は同様に魅力的です。農村部の接続性が社会的優先事項となるにつれ、分解型ハードウェアとクラウドネイティブソフトウェアが共同でビット当たりのコストを削減します。その結果、高密度化主導のOpen RAN調達はマクロセルとスモールセルの両方のトポロジーにまたがり、異なる人口密度にわたるアーキテクチャの汎用性を強調しています。

政府資金によるオープンネットワークプログラム

政策立案者はOpen RANをサプライチェーンを多様化し国家安全保障を強化するための手段と見なしており、需要を実質的に押し上げる複数年にわたる資金コミットメントを促しています。米国はオープンインターフェース開発と商業化を促進するために、公共無線サプライチェーンイノベーション基金を通じて15億米ドルを割り当てています。[1]国家電気通信情報局、「公共無線サプライチェーンイノベーション基金」、ntia.gov。合計2億7,300万米ドルの初期トランシェは、オープン無線プロトタイプのためにJMA WirelessやNokiaなどの企業に提供されており、国防総省は別途800基地にわたるプライベート5Gネットワークを計画しています。これはパフォーマンスを検証しスケールを促進する青写真です。欧州連合はより慎重ながらも、ベンダー中立の無線プラットフォームに向けた研究開発助成金を引き続き提供しており、日本のデジタル庁はマルチベンダーアーキテクチャを採用する地域通信事業者に税制優遇措置を提供しています。これらのプログラムは早期需要を創出し、相互運用性テストを促進し、エコシステム参加者の回収期間を短縮することで、長期的にグローバルOpen RAN市場を拡大させます。

マルチベンダー分解によるTCO低減

コスト最適化を追求する事業者は、コンポーネント競争とクラウド自動化により、従来のシングルベンダースタックと比較して設備投資(CAPEX)と運用費用(OPEX)の両方を20〜40%削減できることを認識しています。AT&Tの140億米ドル、5年間のEricssonとのオープンインターフェースフレームワークは、大手通信事業者がエコシステムの選択肢を開いたまま予測可能なユニット価格とソフトウェアロードマップを確保する方法を示しています。分解型アーキテクチャにより、調達チームは無線ユニット、ベースバンドカード、およびRANインテリジェントコントローラーソフトウェアを独立して交渉でき、サプライチェーン全体に価格競争を生み出します。Verizonによる13万台以上のO-RAN対応無線機の展開は、大規模ネットワークがベンダー多様化のためにオープン仕様を活用する方法を示しており、並行してソフトウェアインテリジェンスが高トラフィッククラスター全体で約15%のエネルギー節約を実現しています。[2] Verizon Communications、「Verizonが13万台のO-RAN無線機を展開」、verizon.com。統合の複雑さがプロフェッショナルサービス支出を増加させるものの、事業者はそれらのスキルを内製化するか、ニュートラルホストインテグレーターに依存することが増えており、システムライフサイクル全体での総コスト軌跡をレガシーモデルを大幅に下回る水準に維持しています。

仮想化RANのためのハイパースケーラーエッジパートナーシップ

クラウドサービスプロバイダーは、エッジコンピューティングフットプリントとターンキー仮想化RANスタックを組み合わせることでOpen RAN市場を再形成しており、通信事業者がAIを組み込んだネットワーク機能をエンドユーザーにより近い場所に展開できるようにしています。VerizonとNVIDIAのコラボレーションは、プライベート5Gにリアルタイムのグラフィックス処理ユニット(GPU)アクセラレーションをもたらし、一桁ミリ秒のレイテンシーを必要とする高度な分析とコンピュータービジョンアプリケーションを実現しています。T-MobileのAI-RANイノベーションセンターは、NVIDIA、Ericsson、Nokiaと共同開発され、アルゴリズムトレーニングを加速し、サードパーティ開発者向けのDevOpsパイプラインを簡素化します。ハイパースケーラーは、自動化されたオーケストレーション、弾力的なコンピューティング、およびグローバルマーケットプレイスモデルを提供し、カスタムモバイルネットワークを求める企業の参入障壁を低下させます。通信事業者にとって、クラウドエッジ容量のレンタルは大規模なデータセンター支出を回避し、収益化までの時間を短縮するため、これらのアライアンスは今後2年間の仮想化RAN採用の強力な触媒となっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 相互運用性を遅らせる断片化した標準 | -4.8% | グローバル | 中期(2〜4年) |

| 大手モバイルネットワーク事業者間のベンダーIPおよびセキュリティ上の懸念 | -3.2% | 北米およびEU | 短期(2年以内) |

| プロプライエタリRANとのエネルギー効率ギャップ | -2.7% | グローバル | 中期(2〜4年) |

| 展開コストを増大させる事業者のシステムインテグレーターのスキル不足 | -2.1% | グローバル、新興地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

相互運用性を遅らせる断片化した標準

2024年半ば以降に74件の新規または改訂されたO-RANアライアンス仕様がリリースされたにもかかわらず、実際の相互運用性テストでは依然として異なる実装が発見され、マルチベンダー展開を遅らせています。VodafoneとOrangeは、共同ルーマニアパイロットで基本的な2Gおよび4G機能を達成するためにSamsung、Wind River、Dellとの広範なラボ作業を必要とし、ソフトウェアの成熟度の相違が統合予算をいかに圧迫するかを示しています。事業者が長期化したテストサイクルに直面するにつれ、多くはOpen RANが促進するよう設計された競争的多様性を損なう「シングルベンダーオープン」シナリオに後退しています。その結果、理論的なインターフェース準拠がプラグアンドプレイ展開と同等ではないエコシステムが生まれています。認証プログラムは拡大しているものの、シリコンリリースのペースが標準の調和を上回ることが多く、相互運用性の永続的な追いかけが生まれ、近期のOpen RAN市場成長を抑制しています。

大手モバイルネットワーク事業者間のベンダーIPおよびセキュリティ上の懸念

以前は閉じていたインターフェースを開放することは必然的に攻撃対象領域を拡大させ、大手通信事業者はミッションクリティカルなコントロールプレーンをサードパーティのコードにさらすことに依然として慎重です。O-RANアライアンスセキュリティワーキンググループはゼロトラストガイドラインとルートオブトラスト推奨事項を公開していますが、リスク回避型の事業者は商業契約に署名する前に厳格なペネトレーションテストを要求し続けています。別の学術研究では、ブロックチェーンベースのサプライチェーン検証が出所追跡を強化できる可能性が示唆されていますが、そのようなツールはレイテンシーとコストを増加させ、急速な採用をさらに妨げています。知的財産に関する不安が課題を複合させています。従来のベンダーは、標準化されたAPIがアルゴリズムの企業秘密を明らかにし、差別化を損なう可能性を懸念しているためです。米国政府の最新の調達ガイドラインはこれらのリスクを認識しており、継続的なコンプライアンス監査を要求しているため、調達スケジュールが長期化し、短期的にOpen RAN市場のCAGRをわずかに低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの加速が変革を牽引

ハードウェアは2025年の収益の60.90%を占め、大規模展開に不可欠な無線機器とベースバンド機器への多額の支出を反映しています。それでも、ソフトウェアは現在最も急速に成長しているコンポーネントであり、通信事業者がオーケストレーションレイヤーにAIを組み込み、信号処理をクラウドノードにシフトするにつれて、2031年にかけて27.95%で複利成長しています。統合サービスは最小のシェアですが、マルチベンダーの調和に不可欠であり、事業者が複雑なテストと最適化タスクをアウトソーシングするにつれてそのシェアは着実に増加しています。Intel FlexRANと共同最適化されたMavenirのAI組み込みRANスタックは、アルゴリズムイノベーションがシリコンではなくソフトウェアに根ざしていることを示しています。Verizonのエネルギー節約マネージャーは、ソフトウェアが無線サイトの電力消費を15%削減できることを示しており、具体的な運用費用削減効果を強調しています。その結果、予算配分はハードウェアの項目からサブスクリプションベースのソフトウェアライセンスと成果志向のプロフェッショナルサービスへと徐々に移行しています。

仮想化の拡大もベンダーダイナミクスを再形成しています。Parallel Wirelessなどの破壊的企業は軽量なコンテナ化されたコードで競争し、一方で既存のサプライヤーはパフォーマンスリーダーシップを維持するためにプロプライエタリなデジタル信号処理パイプラインを改修しています。マイクロサービスとモノリシック仮想マシンの選択は、ライフサイクル管理、パッチ適用のペース、およびKubernetesの移植性に影響を与えます。総じて、コードとクラウドレイヤーへの構成比シフトは、Open RAN業界における差別化がコモディティ無線筐体ではなくソフトウェアロードマップとエコシステムアライアンスに軸足を移すことを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ネットワーク世代別:5Gの優位性が加速

5G展開のOpen RAN市場規模は2025年のグローバル収益の77.20%を占め、ミッドバンドスペクトルを収益化しエンタープライズSLAのためのネットワークスライシングを提供しようとする事業者によって触媒され、35.10%のCAGRで進展しています。レガシー4G展開はコスト重視のゾーンで継続しており、6G研究の追加分は無視できるシェアを占めていますが、将来の収益ポテンシャルを示しています。中国の通信事業者だけで、スペクトル効率を向上させるためのAI駆動の大規模多入力多出力(Massive MIMO)キャリブレーションを含む5G-Advancedアップグレードに2025年に約30億米ドルを予算計上しています。Samsungによる仮想化RANベースの5G RedCapの検証成功は、世代の関連性を維持する継続的なイノベーションサイクルを強調しています。

事業者はリアルタイムの拡張現実サービスをサポートするために高密度市場にクラウドRANを重ね、プライベートネットワークインテグレーターは決定論的レイテンシーを実現するためにオープンフロントホールを備えた5G-SAコアをますます指定しています。政府は重要インフラのための5Gカバレッジを義務付けることが多く、世代の優位性をさらに確固たるものにしています。これらの取り組みを総合すると、標準化機関が早期段階の6G調和を開始し始めても、5Gは2031年までOpen RAN市場の収益エンジンであり続けることが確実です。

展開タイプ別:エンタープライズネットワークがイノベーションを牽引

パブリックマクロセルは2025年の設置数の56.60%を占め、消費者トラフィックへの広範なカバレッジを提供しています。しかし、プライベートエンタープライズネットワークは33.15%という顕著なCAGRで拡大しており、自動化、品質監視、およびモバイルロボティクスをサポートするオンプレミス接続への全面的なシフトを示しています。Verizon Businessとの100万平方フィートの工場展開におけるCumminsの事例は、ニュートラルホストインフラがOpen RANの共通ビルディングブロックを活用しながらパブリックとプライベートの両方のトラフィックを提供できることを示しています。中国は少なくとも40の業種にわたって5,325以上のプライベート5Gネットワークを有しており、産業グレードのサービスレベル要件を正当化し、製造、鉱業、および物流向けのOpen RANを検証しています。

分散アンテナソリューションなどの屋内システムもオープンアーキテクチャの恩恵を受けています。インテグレーターがベースバンドプールを再設計することなく無線ヘッドを交換できるため、プロジェクト総コストが低下するためです。1024-QAMなどの5G-Advanced機能が主流になるにつれ、企業はフォークリフトによるハードウェア交換を避けながらソフトウェアを無線でアップグレードする能力をますます重視しています。その結果、エンタープライズグレードのスモールセルとニュートラルホストフレームワークは、予測期間全体にわたるOpen RAN市場の増分収益の重要な触媒となっています。

アーキテクチャレイヤー別:RANインテリジェントコントローラーがインテリジェンスハブとして台頭

無線ユニットは2025年の市場収益の37.40%を供給し、アンテナと電力増幅器がセルサイト内で最大の単一コストセンターであり続けることを確認しています。しかし、RANインテリジェントコントローラーは、通信事業者がビームステアリング、スライスアドミッション、およびエネルギーガバナンスを自動化するためにxAppsとrAppsを組み込むにつれて、39.05%のCAGRで急速に進展しています。Verizonは、SamsungとQualcommの分析を統合するマルチベンダーRANインテリジェントコントローラースタックをフィールドテストし、都市圏規模での商業的実現可能性を示しています。サードパーティ開発者はすでにマーケットプレイスモデルを通じて大規模多入力多出力適応のための専門アルゴリズムを収益化しており、ソフトウェアロイヤルティがハードウェア販売を補完する新しい経済モデルを示しています。

分散ユニットと集中ユニットは計算基盤を提供しており、FPGAを中心としたボードから汎用プロセッサへの移行がコスト低下を加速させています。並行して、サービス管理とオーケストレーションフレームワークが異種ベンダー間でポリシーを適用し、平均復旧時間を短縮して分解型アーキテクチャの魅力を高めています。全体として、コントロールプレーンインテリジェンスのRANインテリジェントコントローラープラットフォームへのシフトは、Open RAN市場の成長を押し上げるだけでなく、エコシステム内での価値の蓄積場所を再定義しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:エンタープライズ採用が加速

モバイルネットワーク事業者は2025年の支出の65.70%を占め、既存の鉄塔フットプリントとスペクトル保有を活用してオープンインターフェースソリューションをパイロット展開しています。それにもかかわらず、エンタープライズおよび産業バイヤーは、Wi-Fiでは対応できない決定論的レイテンシーと堅牢なセキュリティ制約を要求するデジタルトランスフォーメーションアジェンダにより、26.40%のCAGRで累積貢献を高めています。欧州全体で50以上の設置を含むCellnexのプライベートネットワークポートフォリオのBoldyn Networksによる買収は、工場、港湾、エネルギーサイトをターゲットとする戦略的ポジショニングを反映しています。

政府および防衛需要も増加しています。米国国防総省は800基地にわたってOpen RANを組み込む計画を立てており、厳格なゼロトラストフレームワークがマルチベンダー無線調達と共存できると主張しています。ニュートラルホストプロバイダーは、スポーツ会場や交通ハブで共有インフラを運営し、無線資産を複製することなく増分テナントを獲得するニッチを埋めています。総じて、これらの多様化したバイヤーグループはより広範な収益の安定性を確保し、マクロセル更新サイクルへのOpen RAN市場の歴史的な依存を軽減しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の40.20%という圧倒的なシェアを占め、国内通信事業者が積極的な5G-Advanced展開を追求し、政策立案者が国内技術エコシステムを推進する中、21.15%のCAGRで成長しています。中国だけで40の産業にわたって5,325以上のプライベート5Gネットワークをサポートしており、クラウドネイティブ無線アーキテクチャへの旺盛なエンタープライズ需要を確認しています。日本のKDDIは大阪にO-RAN準拠の仮想基地局を展開しており、ベトナムのViettelは外部サプライヤーへの依存を減らすために数千のオープンサイトを拡大しています。製造業の密度と支援的な産業政策が相まって、この地域を今後10年間のOpen RAN市場拡大の主要エンジンとして位置づけています。

北米は2位にランクされており、15億米ドルの連邦イノベーション助成金、AT&TのEricssonとの140億米ドルのオープンインターフェースフレームワーク、およびVerizonによる13万台以上のO-RAN対応無線機の展開に支えられています。ハイパースケーラーの影響は顕著であり、AWS、Azure、およびGoogle Cloudはすべて仮想化RANワークロード向けの検証済みクラウドスタックを提供しており、小規模な地域通信事業者の市場投入までの時間を短縮しています。Samsungと提携したカナダのTELUSは、国内初の商業的に完全仮想化されたOpen RANマクロサイトを提供し、ソフトウェアベースの近代化に向けた大陸全体のトレンドを示しています。

欧州は慎重ながらも活発です。OrangeとVodafoneの共同ルーマニアパイロットは、Samsungの無線機とDellのサーバーに支えられ、長期化した統合サイクルにもかかわらず進展を示しています。規制スタンスは様々です。英国は2030年までにモバイルトラフィックの35%がOpen RANインフラを通過することを目標としている一方、ドイツはHuaweiの継続的な展開を許可しており、オープン代替品への地域需要を遅らせています。中東とアフリカは初期段階ながら意味のある活動を示しています。Solutions by stcはMavenirソフトウェアを使用してサウジアラビアで最初の商業Open RANマクロサイトを稼働させ、Parallel Wirelessはサブサハラアフリカで1,500以上のライブサイトを超え、設備投資の制約が低コストのマルチベンダー無線機の魅力を高めています。

競合環境

Open RAN市場は中程度の集中度を示しており、新規参入者が破壊を試みる中でも既存のRAN供給業者が依然として調達候補リストを支配しています。Huawei、Ericsson、Nokia、Samsung、およびZTEは合わせてグローバルRAN市場の約94%を占めており、それぞれがシェアを守りながらマネージドサービス契約を延長するためにO-RAN準拠オプションを提供しています。EricssonとAT&Tの長期戦略合意により、ベンダーはインターフェースを将来のサードパーティモジュールに対してオープンに保ちながらシステムアーキテクトとして機能することができ、既存企業が収益を譲歩するのではなく役割を再形成する方法を示しています。

Samsungは仮想化RANを2025年末までに53,000以上のライブサイトを超えるよう位置づけており、競合他社を上回るためにAI駆動のエネルギー管理とスペクトル共有機能に賭けています。NokiaはクラウドネイティブなanyRANポートフォリオをハイパースケーラーのKubernetesフレームワークと直接統合するクラウドRANブループリントで刷新しましたが、北米でのEricssonへの競争上の敗北は近期の勢いに疑問を投げかけています。挑戦者の中では、Mavenirが連邦助成金を確保しましたが、RANディビジョン内でレイオフを実施しており、ベンチャー支援のサプライヤーを妨げる資本集約度と統合要求を強調しています。

戦略的パートナーシップは引き続き定義的なテーマです。NVIDIAとQualcommはAI対応のRANインテリジェントコントローラー機能のためのリファレンスアクセラレータープラットフォームを提供し、IBMとアクセンチュアは事業者のスキルギャップを補うためにマネージドサービス提供を拡大しています。これらのアライアンスは総じて断片化リスクを軽減しますが、既存のサプライヤーが主導する垂直統合スタック内に価値の多くを固定させてもいます。真のマルチベンダー代替に向けた進展は段階的であり、インターフェース準拠が普及しても、Open RAN市場は中期的に寡占状態にとどまることが示唆されています。

Open RAN業界リーダー

Samsung Electronics Co. Ltd.

NEC Corporation

Fujitsu Limited

Mavenir Systems, Inc.

Nokia Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ZainはRakuten Symphonyと提携してOpen RANイニシアチブを推進し、ネットワークの柔軟性を強化しました。

- 2025年2月:Rakuten SymphonyはCisco、Airspan、Tech Mahindraをリアルオープンランライセンスプログラムの創設メンバーとして指名しました。

- 2025年2月:AirspanはCorningの無線事業の買収を完了し、Open RAN向けの分散アンテナシステムおよびスモールセルポートフォリオを拡大しました。

- 2025年2月:KyoceraはOpen RAN市場への参入を発表し、通信ポートフォリオを多様化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オープン無線アクセスネットワーク(Open RAN)市場を、無線ユニット、分散ユニット、集中ユニット、およびRANインテリジェントコントローラーがオープンインターフェースを通じて相互運用する分解型・標準ベースのRAN ソリューションから生成される収益として定義しており、2Gから5Gのスペクトルポートフォリオで動作するパブリックおよびプライベートセルラーネットワーク全体を対象としています。

スコープ除外:レガシーの「クローズド」RAN アップグレード、プロプライエタリなスモールセルバックホール、およびスタンドアロンのコアネットワークソフトウェアはカウントされません。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- ネットワーク世代別

- 4G

- 5G

- その他

- 展開タイプ別

- パブリックマクロセル

- プライベート/エンタープライズネットワーク

- 屋内スモールセル/分散アンテナシステム

- アーキテクチャレイヤー別

- 無線ユニット(RU)

- 分散ユニット(DU)

- 集中ユニット(CU)

- RANインテリジェントコントローラー(RIC)

- サービス管理とオーケストレーション(SMO)

- エンドユーザー別

- モバイルネットワーク事業者

- ニュートラルホストプロバイダー

- エンタープライズおよび産業バーティカル

- 政府および防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋にわたるモバイルネットワーク事業者の最高技術責任者(CTO)オフィス、システムインテグレーター、およびOpen RANソフトウェアスタックサプライヤーにインタビューを実施しました。ネットワーク計画エンジニアおよびエンタープライズプライベート5Gバイヤーへの調査により、サイト当たりコストの前提、展開ペース、および地域価格分散が検証され、デスクワーク中に不確実と判断されたモデル入力を精緻化することができました。

デスクリサーチ

アナリストはまず、O-RANアライアンス、第3世代パートナーシッププロジェクト(3GPP)、GSMAインテリジェンス、国際電気通信連合、および国家通信規制当局などの第1層機関から公開されている証拠を収集しました。これらはOpen RAN採用を促進する出荷量、インターフェース採用、およびスペクトル割り当てを概説しています。業界提出書類、投資家向け資料、および決算説明会のトランスクリプトにより、ベンダーの平均販売価格と事業者の設備投資トレンドを把握しました。ベンダーのフットプリントをベンチマークするために、D&B HooversとDow Jones Factivaを活用しました。出荷貿易ルートのヒントはVolzaから取得し、オープンフロントホール周辺の特許密度はQuestelを通じて確認しました。これらの例は情報源の幅広さを示しており、証拠ベースを完成させ相互検証するために多くの追加データベースとプレスリリースが参照されました。

市場規模推計と予測

バランスのとれたトップダウンビュー(年次報告書と規制当局データから再構築された通信事業者のRAN設備投資プール)は、サンプリングされた無線ユニット出荷量に混合平均販売価格を乗じるなどの選択的なボトムアップ検証と整合されています。コアモデル変数には、5Gマクロサイト追加数、オープンインターフェース普及率、スペクトルオークションのタイムライン、無線ユニット価格侵食曲線、およびエンタープライズプライベートネットワーク構築数が含まれます。グリーンフィールドのプライベート展開に一般的なボトムアップカウントのギャップは、合計が調整される前に専門家との対話で精緻化された地域採用比率によって補完されます。政策主導のスペクトルリリースのシナリオ分析で補完された多変量回帰が2030年までの需要を予測し、新たな出荷量または設備投資シグナルが出現した際に係数が毎年再重み付けされます。

データ検証と更新サイクル

四半期ごとに、チームはモデル出力を最新のベンダー開示、O-RANアライアンスコンプライアンスリスト、および出荷量の異常と照合します。異常な差異が発生した場合、数値が社内ピアレビューに移行する前に主要情報提供者への再連絡を促します。Mordor Intelligenceは公開値を毎年更新し、大規模なスペクトルオークションや主要なブラウンフィールド転換などの重要なイベントがベースラインを変化させた場合には中間更新を発行します。

MordorのOpen RANベースラインが信頼性を持つ理由

公開されているOpen RAN値が異なるのは、企業がスコープフィルター、通貨ベース、および更新サイクルを異なる形で採用しているためです。

クローズドな仮想化RANアップグレードを合計に含める企業もあれば、計上済み収益ではなく複数年の購入コミットメントを外挿する企業もあります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 39億8,000万米ドル | ||

| 47億米ドル | グローバルコンサルタントA | クローズドな仮想化RANレトロフィット収益を含み、予測年平均で通貨を換算 |

| 65億3,000万米ドル | 業界誌B | ベンダーの出荷誓約に依存し、単一のグローバル平均販売価格を適用、地域チェックが限定的 |

| 31億8,000万米ドル | 市場スナップショットC | ソフトウェアライセンスを除外し、保守的な5G展開ペースを使用 |

これらの対比は、Mordorの厳格なスコープ選択、価格・数量の根拠付け、および年次更新サイクルが、過大評価を避けながらもOpen RAN機会の真の勢いを捉える信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

Open RAN市場の急速な成長を牽引しているものは何ですか?

この急増は、TCO低減を求める事業者、早期展開のリスクを軽減する政府資金、およびAI対応サービスのためのエッジコンピューティングを提供するハイパースケーラーパートナーシップによって促進されています。

2026年のグローバルOpen RAN市場の規模はどのくらいですか?

Open RAN市場規模は2026年に54億2,000万米ドルとなり、36.08%のCAGRで2031年には252億7,000万米ドルに向けて拡大しています。

どの地域がOpen RAN展開シェアで最大を占めていますか?

アジア太平洋地域が2025年収益の40.20%でリードしており、中国の広範な5G-Advancedイニシアチブと日本の早期仮想化パイロットに支えられています。

エンタープライズはOpen RAN採用においてどのような役割を果たしていますか?

エンタープライズ、工場、および物流ハブは33.15%のCAGRでプライベートネットワークを展開しており、低レイテンシーの自動化とIoTのためにOpen RANを活用しています。

レガシーベンダーはOpen RANにどのように対応していますか?

Ericsson、Nokia、Samsungなどの企業は現在O-RAN準拠のポートフォリオを提供しながら統合サービスをバンドルしており、調達サイクルにおいて中心的な存在であり続けています。

Open RAN展開が直面する主な課題は何ですか?

断片化した標準、セキュリティおよびIPに関する懸念、エネルギー効率のギャップ、および熟練したシステムインテグレーターの不足が、大衆市場での採用を引き続き抑制しています。

最終更新日: