防水透湿性テキスタイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

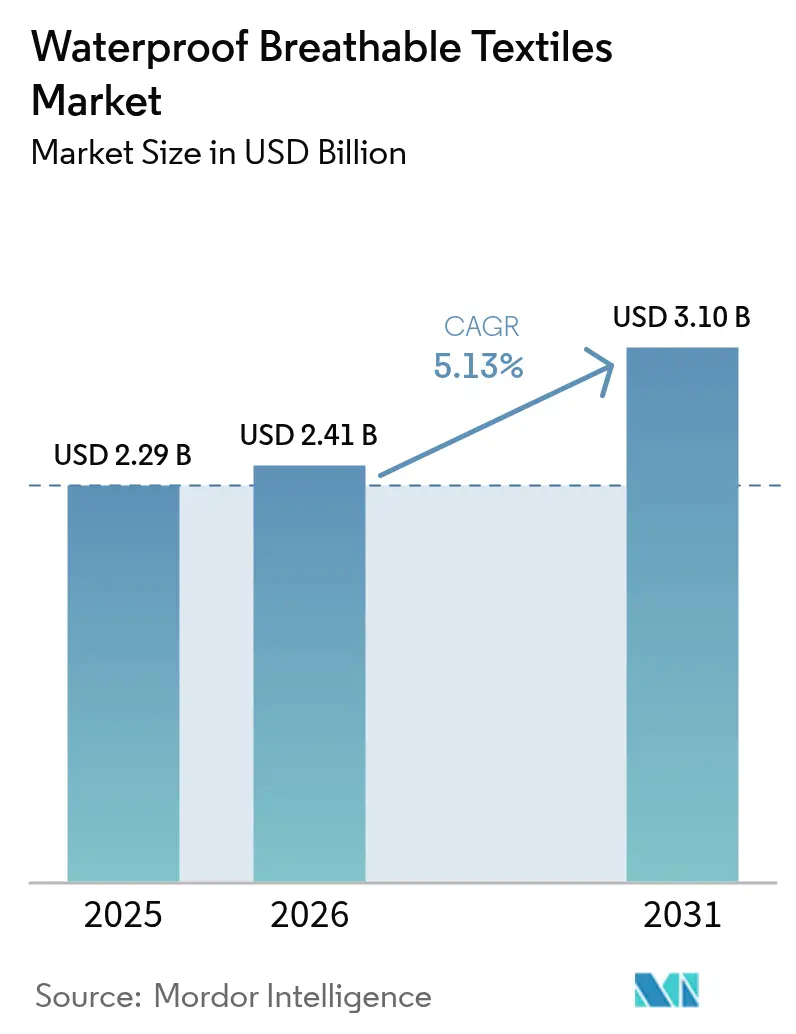

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 3.10 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防水透湿性テキスタイル市場分析

防水透湿性テキスタイル市場規模は、2025年の22億9,000万米ドルから2026年には24億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.13%で2031年までに31億米ドルに達すると予測されています。ブランド各社はPFASフリー化学品の採用を加速させ、バイオベースのポリウレタンをプレミアム化しながら、揮発性有機化合物(VOC)フットプリントを低減する無溶剤ラミネーション技術を投入しています。PTFEフィードストックの価格は変動が激しいものの、延伸ポリエチレンメンブレンおよびリサイクルポリエステル基材への戦略的移行が混乱を緩和しています。マスマーケット向けの「ゴープコア」スタイリングがテクニカルシェルを日常のワードローブに取り込み、消費者がギアの買い替えサイクルを延長する中でも平均消化率を押し上げています。垂直統合とアジャイルな発注数量を組み合わせたサプライヤーがライセンス依存型の既存企業からシェアを奪い、メキシコ、ポルトガル、ベトナムのニアショア生産拠点がリードタイムを短縮し、迅速なデザイン刷新を支援しています。

主要レポートのポイント

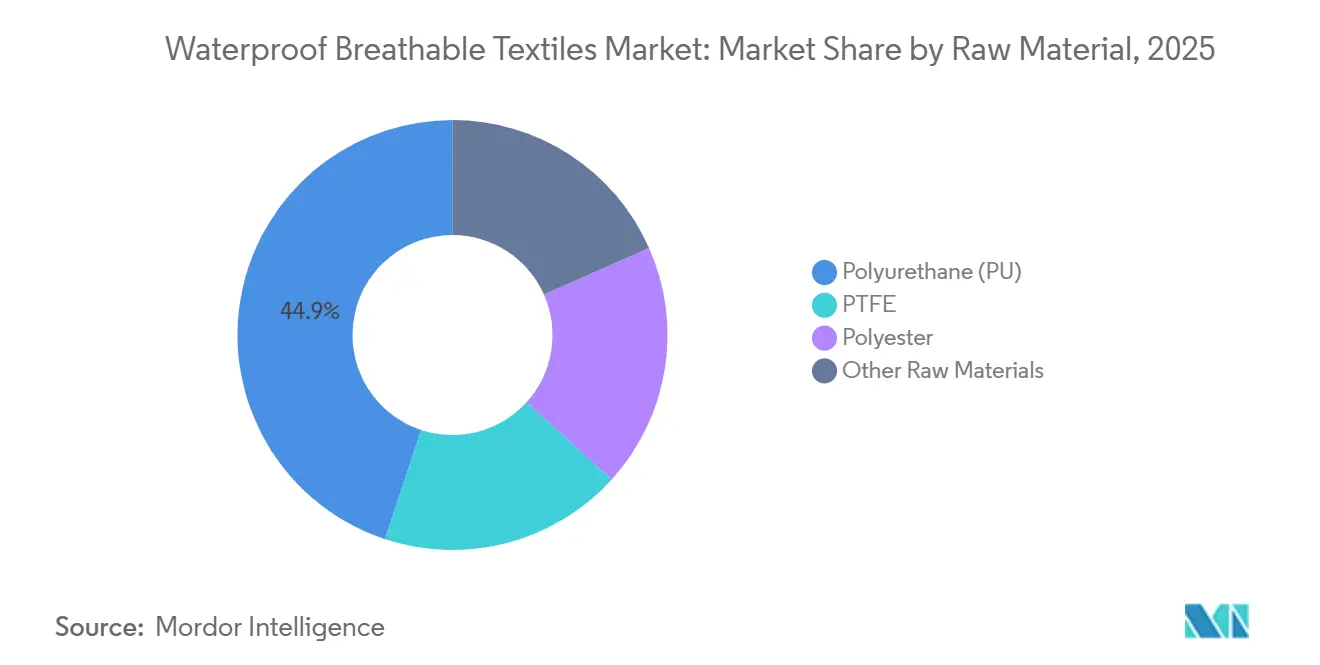

- 原材料別では、ポリウレタンが2025年の防水透湿性テキスタイル市場シェアの44.92%を占め、2031年にかけてCAGR 5.80%で拡大する見込みです。

- テキスタイル別では、メンブレンベース構造が2025年の防水透湿性テキスタイル市場規模の64.83%を占めました。コーティング生地は2031年にかけてCAGR 5.95%で拡大しています。

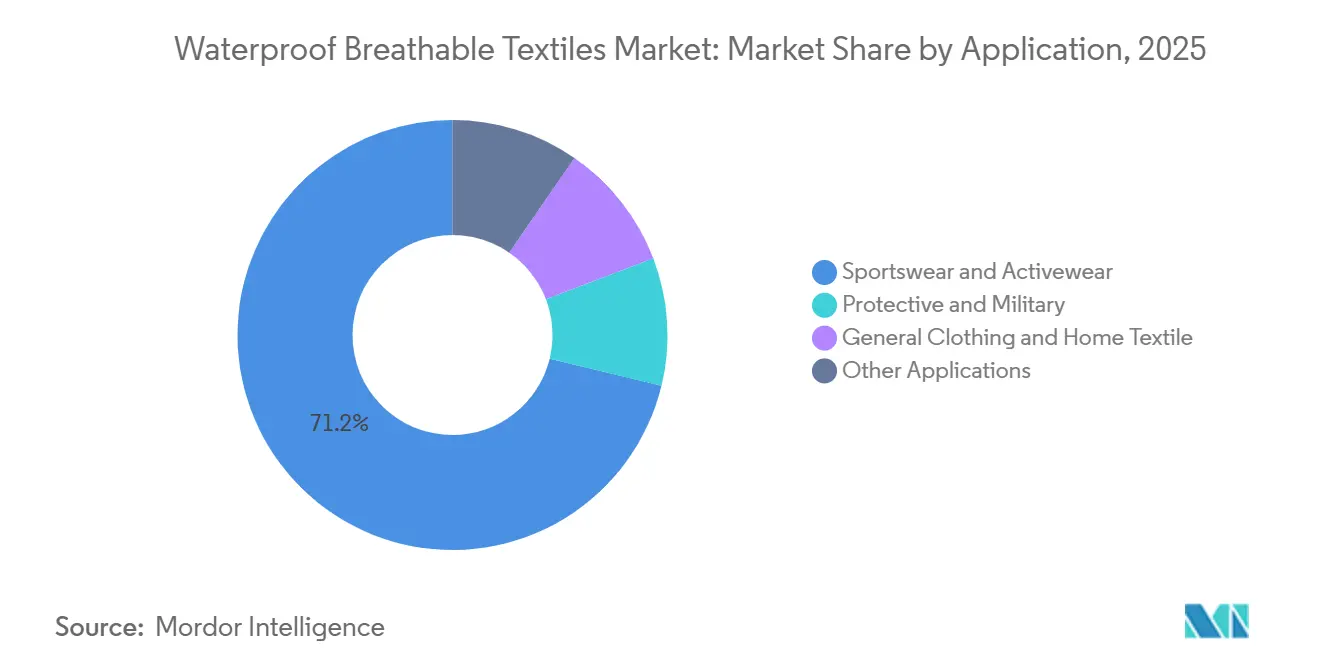

- 用途別では、スポーツウェアおよびアクティブウェアが2025年に71.21%の収益シェアでトップとなりました。保護・軍事用衣料は2031年にかけてCAGR 5.87%で成長すると予測されています。

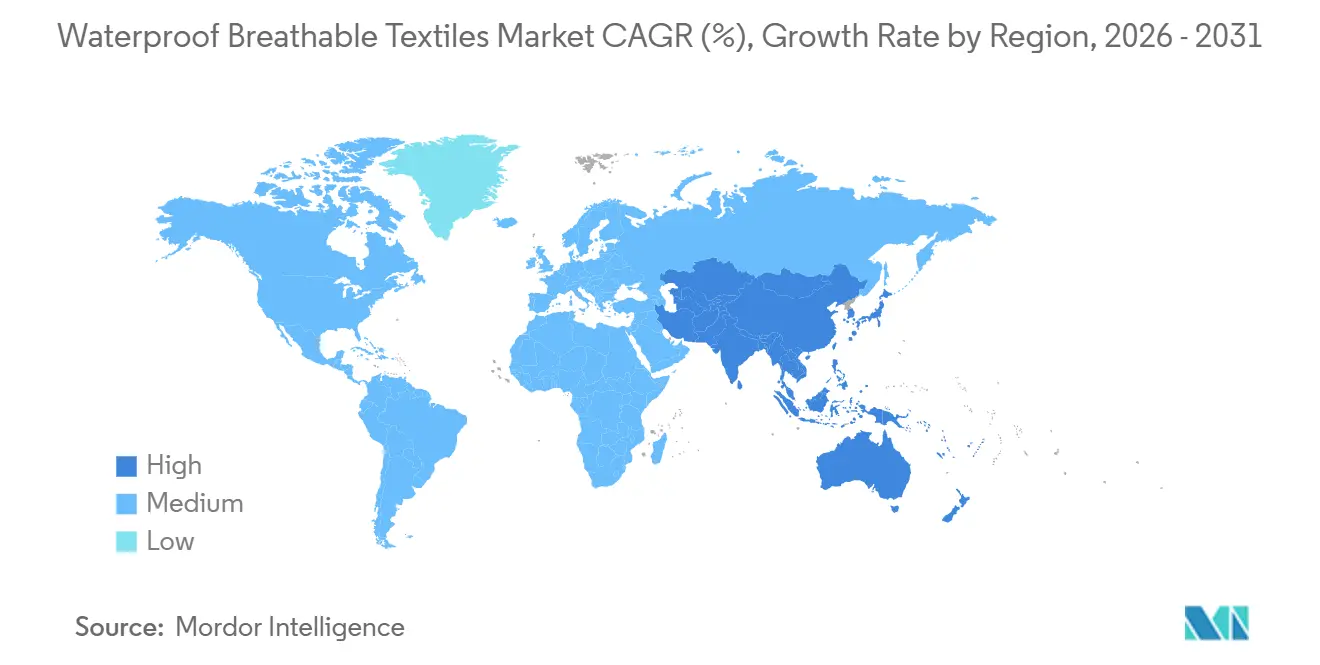

- 地域別では、欧州が2025年の販売量の32.39%を占め、アジア太平洋は全地域の中で最も高いCAGR 5.55%で拡大する見込みであり、防水透湿性テキスタイル市場における同地域の重要な役割が浮き彫りになっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の防水透湿性テキスタイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツおよびアウトドアアパレルからの需要増加 | +1.2% | 北米、欧州、都市部のアジア太平洋市場に集中したグローバル規模 | 中期(2〜4年) |

| テクニカル保護作業服および軍事調達の拡大 | +0.9% | 北米、欧州、ASEAN諸国、中東 | 中期(2〜4年) |

| 気候変動に強いインフラ整備が新興国のレインギア販売を促進 | +0.7% | ASEANコア、南米、サブサハラアフリカ | 長期(4年以上) |

| バイオベースポリウレタンおよび無溶剤ラミネーション技術の進歩 | +0.8% | ドイツ、日本、米国に研究開発拠点を持つグローバル規模 | 短期(2年以内) |

| マイクロアドベンチャー型都市アウトドアトレンドがカジュアルな防水ファッションを促進 | +1.0% | 北米、欧州、東アジアの都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スポーツおよびアウトドアアパレルからの需要増加

2024年にはアウトドア参加者が急増し、米国の消費者は従来の綿混紡よりも透湿性シェルを好むようになりました。都市部のトレイルネットワークがギア購入の大きなシェアを占め、防水ジャケットが日常着として定着しています。Columbia Sportswearのアウトドライ エクストリーム エコ IIIは、メンブレンフリーの接合技術を採用し、オフィスとトレイルヘッドを行き来する通勤者の負担を軽減しています[1]Columbia Sportswear、「コロンビア アウトドライ エクストリーム エコ III ジャケット」、columbia.com。Patagoniaは、H2No 3レイヤーシステムで高い耐水圧を維持しながらPFAS処理を排除し、フッ素フリー製品の実現可能性を実証しています。フランスが2026年にPFAS禁止を施行し、デンマークが2025年に規制を導入する中、改良が遅れたメーカーは棚スペースを失うリスクに直面しています。迅速に対応したブランドはEU小売市場での存在感を確保するだけでなく、専門店でプレミアム価格を実現しています。

テクニカル保護作業服および軍事調達の拡大

2025年には、NATOおよびインド太平洋の近代化努力により調達が急増しました。特に英国は、VIRTUSアーマーの更新にあたりISO 343レベル3の透湿性アウターを義務付けました。産業規格は軍事ニーズと並行して進化しており、例えばEN 343クラス3では現在、少なくとも15 g/m²/hの水分移動を義務付け、旧来のPVCコーティングナイロンを排除しています。さらに、湿潤な沖合リグ向けに改訂されたANSI/ISEAガイドラインにより、メキシコ湾および北海海域での市場ポテンシャルが解放されました。同様に、マレーシアの2025年労働安全法改正により建設現場での透湿性レインギアが義務付けられ、ASEAN全域に機会の波及効果をもたらしています。

気候変動に強いインフラ整備によるレインギア販売の促進

アジア開発銀行(ADB)はフィリピンで洪水対策イニシアチブを展開し、インフラチームへの防水作業服着用を義務付けました。このアプローチはベトナムとインドネシアでも採用されています。コーティングテキスタイルがこれらの入札を獲得し、メンブレンラミネートを上回る競争力を示しています。ブラジルでは2024年の洪水を受けてジャケットの緊急調達が行われ、地元の製造業者が災害対応契約を獲得しました。アフリカ連合は適応基金を通じて、2025年に小規模農家向けレインギアの資金を確保し、コーティング生地への需要を押し上げています。

バイオベースポリウレタンおよび無溶剤ラミネーション技術の進歩

水性ポリウレタン(PU)はVOCを排除しながら接着強度を実現しています。2025年には、ひまし油ポリオールがPUフィードストックの相当部分を占め、ライフサイクルにおける炭素集約度の低減をもたらしました。この動きはThe North FaceやJack WolfskinなどのブランドのSBTi目標と整合しています。Covestroは工業排出物を効果的に固定するCO₂ベースのポリオールプラットフォームを開発しました。Pertexは無溶剤で剥離しやすい接着剤層を省略したダイヤモンドフュージョンプロセスを導入し、耐久性を高めながら不良率を低減しています。プレミアムブランドはサステナビリティへの投資を積極的に行う一方、バリュープレーヤーは規制の義務化を待ちながら様子を見ています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFAS化学品の規制段階的廃止 | -1.1% | 欧州、北米、輸出志向のアジア太平洋地域の製造業者 | 短期(2年以内) |

| 従来の生地と比較した高い加工コストおよび設備投資コスト | -0.6% | グローバル規模、南米および中東・アフリカで顕著 | 中期(2〜4年) |

| 地政学的緊張によるPTFEフィードストックのサプライチェーン混乱 | -0.4% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PFAS化学品の規制段階的廃止

2026年4月、欧州化学品庁(ECHA)は短鎖PFASとして広く使用されているPFHxAに規制を課し、撥水(DWR)処理に影響を与えました。フランスの25 ppmの閾値は試験コストを義務付け、リードタイムを延長させています。カリフォルニア州のAB-1817は、複数地域で事業を展開するブランドに複雑さの層を加えています[2]カリフォルニア州議会、「カリフォルニア州AB-1817」、leginfo.legislature.ca.gov。シリコーンDWRは追加重量が必要なため、余分なコストが発生します。Goreはエルクトンおよびプッツブルン工場を延伸ポリエチレン(ePE)メンブレンラインに改修するために多大な投資を行いましたが、これは小規模競合他社には到底及ばない規模です。

従来の生地と比較した高い加工コストおよび設備投資コスト

各メンブレンラミネーションラインは高額な初期投資を伴い、TorayやTeijinなどの大手企業への参入を制限しています。コーティング生地ラインはより控えめな投資で済むものの、温度管理されたオーブンが必要であり、これは新興市場の多くの企業にとって手の届かない設備です。PUコーティングポリエステルは、基本的なDWR処理タフタと比較して大幅に高い価格を要求します。この価格差は、小売価格100米ドル以下での普及を制限しています。さらに、シームシーリングはジャケット1着あたりの追加コストをもたらし、標準的な撥水アウターウェアとのプレミアム差をさらに拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:PUはコストとサステナビリティのバランスを実現

ポリウレタンは2025年の原材料需要の44.92%を占め、CAGR 5.80%の軌道に乗っており、コスト重視セグメントおよびグリーンラベルセグメントにおける防水透湿性テキスタイル市場規模の拡大を支えています。水性分散液およびひまし油ポリオールとの相性の良さにより、VOCと炭素集約度が低減されます。ポリエステルはコーティング生地基材の大部分を供給しており、リサイクル含有量目標の恩恵を受けています。PTFEはフィードストックの変動性と規制上の精査にもかかわらず、アルパインおよび防衛ニッチ市場での関連性を維持しています。

「その他の原材料」カテゴリー(ポリアミド、ポリプロピレン、酸化グラフェンコーティング)は規模こそ小さいものの、戦略的に重要です。Teijinのナノフロント700nmファイバーは織物密度のみで防水性を実現し、材料コストを20〜25%削減しています。Goreの延伸ポリエチレン(ePE)の革新は、非フッ素化樹脂がパフォーマンスを損なわずにPTFEを代替できることを示していますが、スケールアップには依然として多大な設備投資が必要です。バイオベースポリオールの長期契約を確保したブランドは、Patagoniaの2025年のCovestroとのCO₂ベースPUに関する契約に見られるように、石油化学品の価格変動に対するマージン保護を確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

テキスタイル別:メンブレンの優位性とコーティング生地の成長

メンブレンは2025年に64.83%のシェアを保持し、ゴアテックスの400社以上のライセンシーおよびSympatexのリサイクル可能なポリエステルエーテルに支えられています。それでも、コーティング生地はCAGR 5.95%で2031年にかけて最も急速に成長するセグメントとなります。この急成長は、シリコーンDWR化学品の進歩によるものであり、洗濯耐久性を高めながら従来のラミネートスタックと比較してコストを大幅に削減しています。一方、天然繊維と触感的な快適性を重視するヘリテージブランドは、ベンタイルコットンのような高密度織物テキスタイルへの傾倒を強めています。

Pertex Shield Airは、コーティングとラミネートテキスタイルの利点をシームレスに融合させた電界紡糸ナノファイバーを導入しました。これらのナノファイバーは、100 g/m²未満の軽量プロファイルを維持しながら優れた耐水圧を誇り、Goreのロイヤルティモデルに縛られることもありません。PFASフリー素材をいち早く採用したSchoellerのような企業は競争上の優位性を確保し、まだ改良検証段階にある競合他社と比較して規制上の課題への対応でリードを享受しています。メンブレン、コーティング生地、高密度織物テキスタイルを柔軟に切り替えられる製造業者は、収益源を拡大するだけでなく、防水透湿性テキスタイルの進化する市場環境における規制リスクを軽減できる立場にあります。

用途別:スポーツウェアの成熟と保護・軍事用衣料の成長余地

スポーツウェアおよびアクティブウェアは2025年に71.21%のシェアを占めましたが、消費者がギアを買い替えるよりも修理を選ぶようになったため、数量成長は鈍化しました。利益率を守るため、ブランドはPFASフリー、リサイクル素材の使用、修理プログラムの提供といったサステナビリティを強調するようになっています。一方、保護・軍事用衣料はCAGR 5.87%で成長しています。この急成長は、NATO調達と厳格な産業安全規制によって促進されており、石油リグや建設現場の作業員への透湿性が重視されています。英国はVIRTUSアップグレードで先例を設け、この動きはEU防衛基金の支援を受けた他の欧州諸国でも採用されています。

一般衣料および家庭用テキスタイルは安定した存在感を維持していますが、その重要性は限定的であり、しばしば機関調達サイクルに左右されます。「その他の用途」ではイノベーションが重要な役割を果たしています。例えば、新しい透湿性かつ防水性のインサートが導入されると、フットウェアライニングおよび医療機器包装への需要が顕著に増加します。代表的な例として、トレイルランニングシューズがゴアテックス インビジブル フィットを採用しており、フットウェア産業が軽量メンブレンへとシフトしていることを示しています。アーク閃光耐性や化学物質飛散防護などの機能をカスタマイズできるサプライヤーは、従来のスポーツウェアを超えた範囲に事業を拡大し、有利な契約を獲得できる立場にあります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

欧州は2025年の収益の32.39%を維持し、成熟したレクリエーション習慣とPFASフリーイノベーションを促進する厳格な化学品法に支えられています。ドイツの機械メーカーであるMonfortsとBrücknerが迅速な化学品転換を促進し、EU製造業者に先行者優位をもたらしました。フランスの2026年PFAS禁止がブランドのタイムラインを加速させ、Sympatexのような競合他社が棚スペースを獲得する一方、動きの遅い競合他社は明確化を待ち続けました。ブレグジット後、英国ブランドは2025年に国内生産が落ち込んだにもかかわらず、カナダおよびオーストラリア市場に軸足を移し、製造拠点をポルトガルとトルコに移転しました。

アジア太平洋はCAGR 5.55%で拡大しており、輸出および国内需要の両方に対応するため、インド、ベトナム、バングラデシュからのメンブレンラミネーション投資が牽引しています。オリッサ州でのTorayとMAS Holdingsの協業は、生産連動型インセンティブ(PLI)スキームに支えられたインドのテクニカル生地における野心を示しています。中国は世界のPTFEメンブレン生産能力の相当なシェアを占めていますが、ブランドがソーシングを多様化し始めたため、2025年には防水テキスタイルの輸出が減少しました。東南アジアの製造業者は、EU輸入基準を満たすPFASフリーコーティング生地を生産することで勢いを増しています。

北米のテキスタイルおよび保護ギアの見通しは、これらのセクターに一定の割合を配分する2026年度防衛予算と、国内のアウトドアレクリエーション経済と密接に結びついています。2025年、メキシコは5日間という迅速なリードタイム需要に応えるニアショアコーティングラインに焦点を当てた多大なテキスタイル投資を呼び込みました。南米および中東・アフリカ地域は比較的小規模なプレーヤーにとどまっていますが、時折急増することがあります。例えば、2024年洪水後のブラジルの調達やサウジビジョン2030の透湿性作業服契約は、気候・建設主導の急増を示しています。コーティング生地はこれらの地域で好まれており、温暖な気候でのコスト効率の高さとメンテナンスのしやすさが評価されています。

競合ランドスケープ

防水透湿性テキスタイル市場は中程度に集約されています。ホワイトスペースの機会はフッ素フリー化学品、バイオベースフィードストック、製品回収プログラムを中心に集まっています。電界紡糸メンブレンに関する特許出願は2023年から2025年にかけて増加しており、Goreのコストベースを切り崩すことを目的とした革新の激化を示しています。コーティングセグメントはコモディティ化のリスクにさらされており、シリコーンDWRが標準機能となる中、サプライヤーは差別化を維持するためにデジタルプリントや触感仕上げへの投資を行っています。

防水透湿性テキスタイル産業のリーダー企業

W. L. Gore & Associates Inc.

TORAY INDUSTRIES, INC.

Sympatex

schoeller Switzerland

FORMOSA TAFFETA CO., LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:W.L. Goreは延伸ポリエチレン(ePE)メンブレンを採用した次世代ゴアテックス プロを発売し、意図的なPFASを排除しながら耐久性基準を引き上げました。

- 2024年6月:Columbia Sportswear(インド)はデリーのコンノートプレイスに最新アウトレットをオープンしました。この店舗開設は、インドのアドベンチャー愛好家にプレミアムなアウトドアギアとアパレルを提供するColumbiaの取り組みを示しています。

世界の防水透湿性テキスタイル市場レポートの調査範囲

防水透湿性生地は、風、雨、熱損失から保護します。従来の防水材料でコーティングされた生地よりも優れた性能を発揮し、標準的な織物および編物アパレル生地よりも高い水蒸気透過抵抗を持ちます。

防水透湿性生地市場は、原材料、テキスタイル、用途、地域別にセグメント化されています。原材料別では、市場はポリテトラフルオロエチレン(PTFE)、ポリエステル、ポリウレタン、その他の原材料にセグメント化されています。テキスタイル別では、市場は高密度織物、メンブレン、コーティングにセグメント化されています。用途別では、市場はスポーツウェアおよびアクティブウェア、保護・軍事用、一般衣料および家庭用テキスタイル、その他の用途にセグメント化されています。本レポートは、主要地域の16カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額ベース(米ドル)で提供されます。

| PTFE |

| ポリエステル |

| ポリウレタン(PU) |

| その他の原材料 |

| 高密度織物 |

| メンブレンベース |

| コーティング |

| スポーツウェアおよびアクティブウェア |

| 保護・軍事用 |

| 一般衣料および家庭用テキスタイル |

| その他の用途 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 原材料別 | PTFE | |

| ポリエステル | ||

| ポリウレタン(PU) | ||

| その他の原材料 | ||

| テキスタイル別 | 高密度織物 | |

| メンブレンベース | ||

| コーティング | ||

| 用途別 | スポーツウェアおよびアクティブウェア | |

| 保護・軍事用 | ||

| 一般衣料および家庭用テキスタイル | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

2026年の防水透湿性テキスタイル市場の規模はどのくらいですか?

防水透湿性テキスタイル市場規模は2026年に24億1,000万米ドルとなっています。

2031年までの防水透湿性テキスタイルの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 5.13%で成長し、2031年までに31億米ドルに達すると予測されています。

現在の需要をリードしている原材料はどれですか?

ポリウレタンがバイオベースおよび無溶剤の勢いを背景に44.92%のシェアで市場を支配しています。

最も急速に成長しているテキスタイル構造はどれですか?

コーティング生地はシリコーンDWRがフルオロカーボンに取って代わる中、CAGR 5.95%で拡大すると予測されています。

最も高い成長ポテンシャルを示している地域はどこですか?

アジア太平洋はインド、ベトナム、バングラデシュへの投資を背景にCAGR 5.55%で最も急速に成長する見込みです。

PFAS規制はサプライヤーにどのような影響を与えていますか?

EUおよび米国の禁止措置は延伸ポリエチレン(ePE)メンブレンおよびシリコーンベースDWRへの移行を加速させており、コストは上昇しているものの、早期採用者には市場シェア獲得の機会が開かれています。

最終更新日: