ポリエステルステープルファイバー(PSF)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 36.18 十億米ドル |

| 市場規模 (2031) | 45.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエステルステープルファイバー(PSF)市場分析

ポリエステルステープルファイバー市場規模は、2025年の346億7,000万米ドルから2026年には361億8,000万米ドルに拡大し、2026年~2031年にかけてCAGR 4.72%で成長して2031年には455億6,000万米ドルに達する見込みです。綿に対するコストパフォーマンス上の優位性、不織布衛生製品への需要急増、および軽量自動車用音響材料への移行加速が、PSFの経済的優位性を引き続き強化しています。リサイクル量は拡大しているものの、原料供給の制約が残っており、世界的なブランドが循環型経済目標にコミットする中でもバージンファイバーが依然として主流を占めています。アジア太平洋地域のPTAからファイバーまでの一貫生産体制が世界的なコストリーダーシップを支えていますが、欧州および北米における環境規制が、現地生産の低脱落・化学的リサイクルグレードに向けた貿易フローを再編しています。中国の大手生産者、Reliance Industries、および一貫型リサイクル業者が生産能力を拡大し、特殊品セグメントへの川下展開を進める中、競争の激化が続いています。

主要レポートのポイント

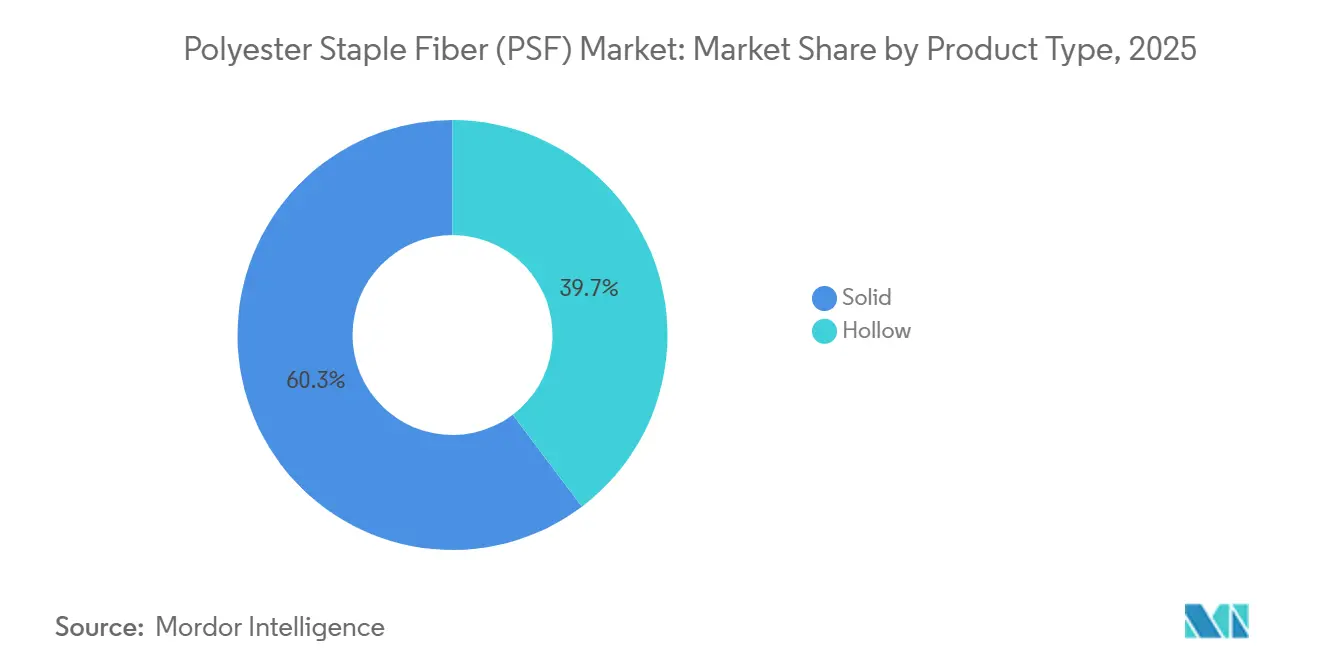

- 製品タイプ別では、ソリッドファイバーが2025年のポリエステルステープルファイバー市場シェアの60.28%を占め、ホローファイバーは2031年にかけてCAGR 5.86%で拡大する見込みです。

- 原料起源別では、バージングレードが2025年のポリエステルステープルファイバー市場規模の63.44%を占め、リサイクルグレードは2026年~2031年にかけてCAGR 4.92%で最も高い成長率を示すセグメントとなっています。

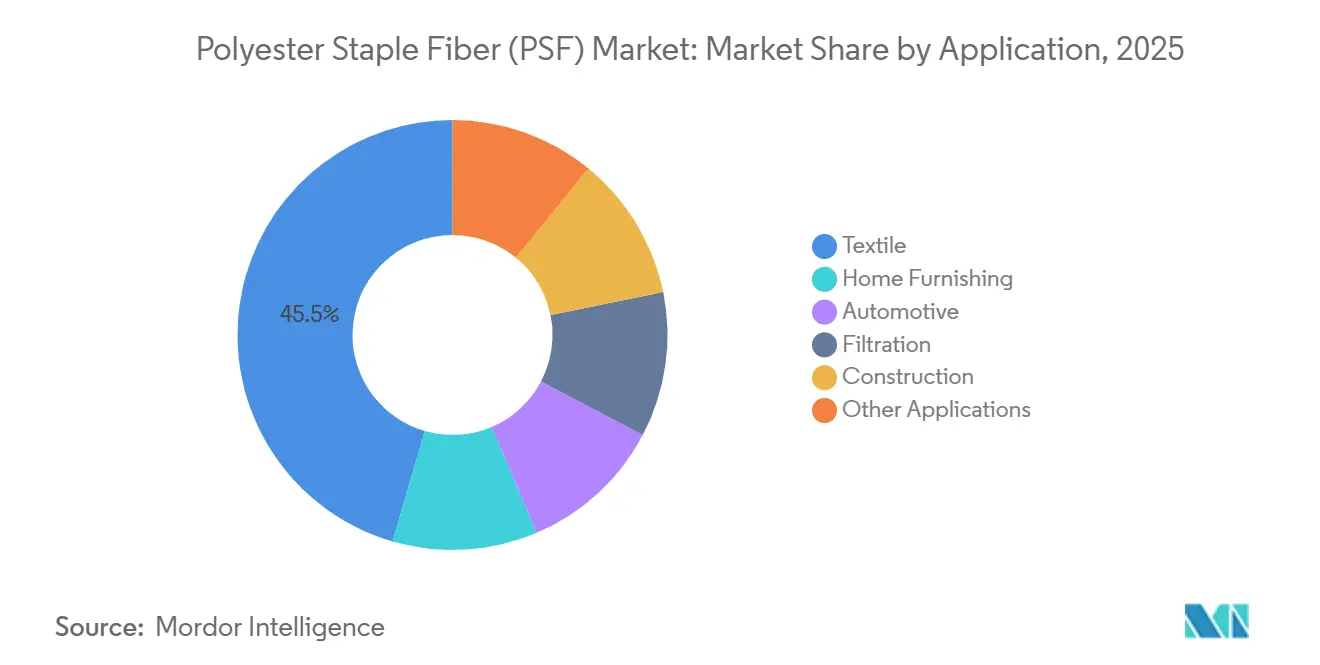

- 用途別では、テキスタイルが2025年に45.51%のシェアで首位を占め、自動車用途は2031年にかけてCAGR 5.35%で成長する見込みです。

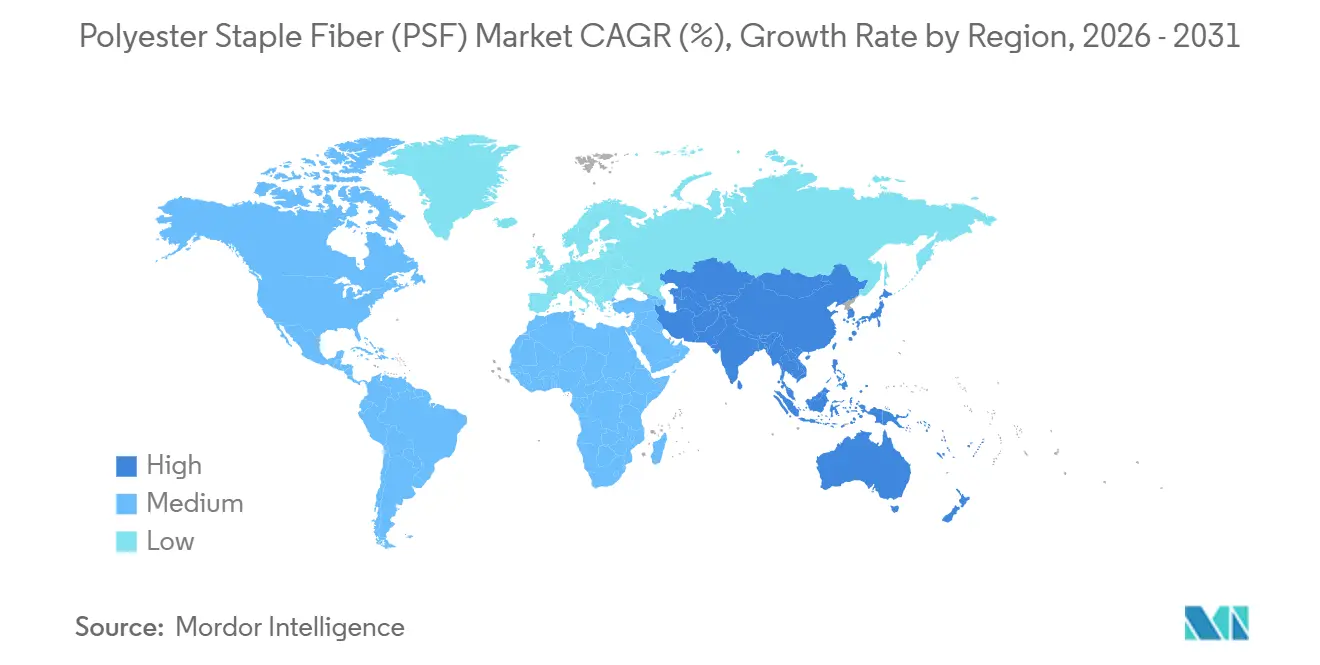

- 地域別では、アジア太平洋が2025年の世界全体の数量の73.65%を占め、2031年にかけてCAGR 5.44%という最高の地域成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリエステルステープルファイバー(PSF)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファストファッションブランドによるリサイクルPSF需要の急増 | +1.2% | 世界規模、特に欧州・北米・アジア太平洋のブランドサプライチェーンに集中 | 中期(2~4年) |

| 東南アジアにおける不織布衛生製品生産能力の拡大 | +0.9% | ASEANコア(ベトナム、インドネシア、タイ)、南アジアへの波及 | 短期(2年以内) |

| 原綿価格の変動を背景とした綿からポリエステルへの代替 | +0.8% | 世界規模、南アジアおよび中国のテキスタイル拠点で顕著 | 中期(2~4年) |

| 軽量・低騒音NVH部品が自動車用PSFの需要を押し上げ | +0.7% | 北米、欧州、中国のEV製造クラスター | 長期(4年以上) |

| 繊維強化3Dプリント・コンクリートパネルの急速な普及 | +0.3% | 北米、欧州、中東の建設市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ファストファッションブランドによるリサイクルPSF需要の急増

リサイクル含有率を高めるというブランドのコミットメントは、現在複数年契約として具体化しており、rPSF価格はバージンファイバーを上回る水準で推移しています[1]Textile Exchange、「リサイクルポリエステルガイドラインv1.0」、TextileExchange.org。H&Mは2024年にリサイクルポリエステルの採用を進め、化学的リサイクルの規模拡大に向けてSyreへの投資を支援しました。Far Eastern GroupはrPET生産能力を拡大しましたが、リサイクル原料の大部分をボトル由来に依存しているため、原料をめぐる包装業界との競争が激化しています。IndoramaとJiaren Chemicalの協業は、テキスタイル・トゥ・テキスタイル処理の追加生産能力を導入する予定であり、クローズドループシステムの実現においてデポリメリゼーションの重要性が高まっていることを示しています。一方、2024年にZDHCが発表した新ガイドラインは廃水および化学物質の管理を強化しており、小規模リサイクル業者にとっての資本調達上の障壁を高め、一貫型プレーヤーによる市場統合を促進しています。

東南アジアにおける不織布衛生製品生産能力の拡大

不織布への投資は、低い人件費、優遇貿易回廊、および地域内のおむつ普及率の上昇を背景に、中国沿岸部からベトナム、インドネシア、タイへとシフトしています[2]タイ工業経済局、「2024年産業経済状況および2025年見通し」、Oie.go.th。タイの化学繊維生産量は2024年に成長を記録しました。一方、Sinopec Yizhengのゼロ揮発性有機化合物(VOC)メルトダイレクトラインは、ASEANの新規プラントの基準を設定しています。EDANAおよびINDAのデータによると、衛生用不織布は現在、世界全体の数量の相当な割合を占めています。また、PSFの引張強度と吸収性は、コア層および取得層の両方において好まれる繊維としての地位を確立しています。インドのおむつ市場の拡大により、国内需要が底上げされ、2027年まで二桁台の生産能力拡大への道が開かれています。さらに、長距離輸出を回避することによる物流コスト削減がプロジェクト経済性を高め、衛生グレードPSFの新興ハブとしてのASEANの地位を強固なものにしています。

原綿価格の変動を背景とした綿からポリエステルへの代替

2023年、綿の市場シェアは低下した一方、ポリエステルは世界の繊維生産において圧倒的なシェアを占めました。天候不順による収穫量の減少と在庫の減少が価格急騰を招き、紡績業者のマージンを圧迫するとともに、コスト予測性に優れたポリエステルリッチブレンドへの業界の転換を加速させています。インドの生産連動型インセンティブ制度は現在、化学繊維の生産能力を支援しており、紡績・製織の両分野においてポリエステルステープルファイバー(PSF)へのシフトを加速させています。ポリエステルの優れた吸湿性と寸法安定性は、産業用テキスタイルにおいて綿を凌ぐ選択肢として評価されています。一貫型PTA-MEG複合施設の拡大により、ポリエステルの単位コストは低下傾向にあり、価格格差をさらに拡大させ、アパレルおよびホームテキスタイルの両分野における優位性を強固なものにしています。

軽量・低騒音NVH部品が自動車用PSFの需要を押し上げ

ホローPSFは、自動車メーカーが車室内の静粛性と軽量化の両立を実現するうえで貢献しています。エアコアにより密度が低減され、質量が大幅に削減されるとともに、500~2,000 Hzの帯域において0.6以上の騒音低減係数を達成しています。電気自動車においては、1キログラムの軽量化がレンジ延長に寄与するだけでなく、バッテリーコストの相殺にもつながります。タイヤコード織物において世界的に大きなシェアを持つ中国サプライヤーのHailideは、OEM認証を活用してホローNVHグレードの普及を推進しています。同社の低融点バリアントは、60秒以内でのインテリアコンポジットの迅速な熱成形を可能にし、急速に進化するEV生産サイクルに最適です。米国、欧州、中国でのEV普及が持続する中、高性能PSFグレードへの安定した需要が続いています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格変動に連動した原料価格の変動 | -0.9% | 世界規模、輸入依存地域(欧州、東南アジア)で顕著 | 短期(2年以内) |

| 米国およびEUにおけるPSFへのアンチダンピング関税 | -0.5% | 北米、欧州;中国、インド、ベトナムの輸出業者に影響 | 中期(2~4年) |

| EUのマイクロプラスチック脱落規制の強化 | -0.4% | 欧州、EU向けテキスタイルを調達する世界的ブランドへのコンプライアンス波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格変動に連動した原料価格の変動

2025年、原油連動のパラキシレンコストがファイバー価格を上回るペースで急騰したことにより、PTAおよびMEGのマージンが急激に悪化しました。これにより、中国では複数のPTAプラントが閉鎖されました。輸入に大きく依存する欧州およびASEANは、中国の一貫型製油所と比較して高い原料コストに直面し、競争力の低下と合理化の加速を招きました。市場環境の変化に対応して、IndoramaはカナダのPTAプラントを閉鎖し、AlpekはCedar CreekのrPET操業を一時停止しました。いずれも利益スプレッドがマイナスに転じたことを受けた措置です。中国の工業・情報化部が生産能力規律を求める一方、世界的な状況は異なる様相を呈しており、PETの大規模な名目生産能力を背景に構造的な供給過剰が懸念されています。さらに、原料コストの不安定な性質が長期契約に影を落とし、PSFサプライチェーン全体における設備投資計画の視認性を複雑にしています。

米国およびEUにおけるPSFへのアンチダンピング関税

中国およびインドからのPSF輸入品に対する米国の関税は、バイヤーをこれらの低コストアジア調達先から遠ざけています。その代わりに、バイヤーは地域サプライヤーに転換するか、より高価な代替品を選択しています。一方、欧州委員会はベトナム産PET輸入品の調査を進めており、関税がステープルファイバーにまで拡大される可能性があります。そうなれば、中国の課税を回避してきた現在の再輸出チャネルが混乱することになります。輸出業者は現在、現地生産への投資か関税による損失の吸収かという岐路に立たされています。特筆すべきは、業界大手のReliance IndoramaがともにNorth AmericaおよびEuropeでの事業拡大という戦略的な動きを見せていることです。また、注目すべき変化として、より多くの中国産ファイバーがアフリカおよびラテンアメリカに向かっています。しかし、これらの市場には購買力の低さや異なる仕様水準という独自の課題があります。貿易摩擦の激化は、在庫リスクを高めるだけでなく、川下のコンバーターにとってのグローバル調達戦略を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ホローファイバーがモビリティおよび断熱分野で存在感を高める

2025年、ソリッドポリエステルステープルファイバー(PSF)は市場の60.28%のシェアを占め、その強靭性と染色堅牢度が高く評価されるアパレル、ホームファニシング、衛生用不織布への用途が主な牽引力となっています。ピリングおよび長期圧縮への耐性で知られるソリッドファイバーは、ポリエステル・コットン混紡生地および張り地において持続的な需要を示し、天然繊維を上回る成長を遂げています。一方、ホローグレードは軽量化と熱効率を優先する自動車メーカー、アウトドアアパレルブランド、断熱材プロバイダーに支えられ、CAGR 5.86%で拡大しています。学術研究によると、ホローポリエステルの熱伝導率は約0.04 W/m·Kであり、グラスファイバーと同等でありながら、皮膚刺激や吸湿性という欠点がありません。自動車OEMは現在、ドアパネルコンポジットに低融点ホローバリアントを採用し、迅速な真空成形を可能にするとともに電気自動車の生産目標に対応しています。建設分野では、ホローバットが従来のミネラルウールに対して取り扱いやすさやカビ耐性などの優位性を持つとして普及が進んでいます。電気自動車プラットフォームの急増とグリーン建設基準の高まりにより、ホローPSFの魅力は今後さらに高まる見込みであり、ソリッドファイバーが2031年まで数量面でのリードを維持する中でも、その存在感は増していくでしょう。

原料起源別:原料ボトルネックにもかかわらずリサイクル量が増加

2025年、バージンPSFはポリエステルステープルファイバー市場の63.44%のシェアを占め、PTAおよびMEGの一貫生産による比類なき転換コストを誇る中国の大規模複合施設が競争力を支えています。規模は小さいものの、リサイクルバリアントは2030年のサステナビリティ目標達成に向けてブランドが長期供給契約を確保する中、CAGR 4.92%で拡大しています。特筆すべきは、ボトル由来のrPETが原料の大部分を占めており、飲料業界との競合が生じていることです。この動向により、欧州および北米におけるスポットrPETプレミアムはバージン品を上回る水準に達しています。一方、化学的デポリメリゼーションの取り組みは、テキスタイル廃棄物を活用することでボトルへの依存を低減しようとしていますが、多額の設備投資と流動的な認証プロトコルにより進捗が妨げられています。バージンとリサイクルの両ストリームを組み合わせたブレンドPSFは、コスト効率の高い中間的選択肢として機能しています。これは特に、消費者がサステナビリティラベルを評価しながらも全額のプレミアムを支払うことに消極的な中堅アパレルブランドにとって魅力的です。今後、バージンファイバーが性能重視セグメントの主流であり続ける一方、リサイクルグレードは規制上および評判上の圧力の高まりを背景に、消費者支出における存在感を着実に高めていくでしょう。

用途別:自動車が成熟したテキスタイル基盤を上回る成長を示す

2025年、テキスタイルは売上高の45.51%のシェアを占めましたが、飽和したアパレル市場とEUのマイクロプラスチック規制によるコンプライアンスコストの上昇により、数量成長は鈍化しています。対照的に、自動車セクターは世界のEV販売が注目すべき閾値を超え、新たな厳格な車室内騒音規制が導入される中、CAGR 5.35%の成長でリードする見込みです。音響減衰性と迅速な熱成形性で知られるホローおよび低融点PSFグレードが、より重いガラスおよびPUフォームに取って代わっています。ろ過分野では、ポリエステル不織布が許容可能な圧力損失でPM2.5の高い捕集率を達成し、従来のセルロースおよびガラスメディアから市場シェアを獲得しています。アジアおよび中東におけるインフラ刺激策により、ジオテキスタイルや繊維強化3Dプリントコンクリートなどの建設用途が拡大しています。ロープ、コーデージ、特殊糸などのニッチ分野は規模が小さいものの、ポリエステルの耐摩耗性とUV安定性により重要性を維持しています。その結果、自動車セクターが主要な成長ドライバーとして際立ち、テキスタイル産業が直面する課題に対するバッファーを提供しています。

地域分析

アジア太平洋は2025年に73.65%の市場シェアを確立し、2031年にかけてCAGR 5.44%を達成する軌道にあります。中国のポリエステル生産能力が地域のコストリーダーシップを強固なものにしています。ただし、2025年にPTAマージンが圧縮される中、政府は過剰建設を防ぐための「過当競争防止」措置を講じています。インドでは、生産連動型インセンティブおよびMITRAメガパークに支えられ、化学繊維紡績ラインの追加が予測期間中に同国のポリエステルステープルファイバー市場規模を拡大させる見込みです。一方、タイ、ベトナム、インドネシアは、より高コストな中国からのシフトを受けて不織布衛生製品への投資を取り込んでいます。これらの国々は低エネルギー関税とASEAN-米国・EUとの貿易回廊の恩恵を受け、堅調な需要を確保しています。日本と韓国は高性能繊維に注力しており、韓国におけるTorayの設備投資がその証左として、コモディティPSFからプレミアムマージンの炭素繊維およびアラミド繊維グレードへのシフトを示しています。

北米は、アンチダンピング措置という保護的な傘の下でサプライチェーンを再編しています。これらの保護措置は国内生産者を強化する一方で、需要を満たすために年間PET輸入に依存するという構造を生み出しています。戦略的な動きとして、Reliance IndustriesとIndoramaはともに米国でのデボトルネッキングプログラムを展開し、関税誘発型の輸入代替を活用しようとしています。大西洋を挟んだ欧州では、環境規制の強化に苦慮しています。マイクロプラスチック法制がバイヤーを低脱落グレードやリサイクル革新に向かわせる中、現地生産者はエネルギーコストの急騰という圧力に直面しています。しかし、AlpekによるWilton PETラインの復活と生産能力追加は、パラキシレン価格の変動により依然として不安定な状況にあります。

南米ならびに中東・アフリカの合算地域は世界全体の数量の小さな割合を占めるにとどまりますが、拡大するインフラパイプラインと人口動態トレンドは平均を上回る成長の可能性を示唆しています。サウジアラビアではNEOMがその舞台を整え、ドバイでは3Dプリント建築基準がPSF強化コンクリートへの初期需要を喚起しています。ブラジルは戦略的な転換として、綿の価格変動に対するバッファーとしてポリエステルブレンドへの移行を進めており、通貨安による輸出競争力の向上がこれを後押ししています。一人当たり繊維消費量では後れを取っているものの、これらの新興地域は財政刺激策と都市化に支えられた複数年にわたる成長を経験しています。

バリューチェーン分析

PSFのバリューチェーンは、上流の石油化学原料から始まり、原油由来の芳香族化合物とグリコールがパラキシレン(PX)を経て精製テレフタル酸(PTA)とモノエチレングリコール(MEG)に変換され、その後PETに重合され、溶融紡糸(直接紡糸/メルトダイレクト)またはチップ経由でステープルファイバーに紡糸されます。大規模な垂直統合型メーカー(Reliance Industries、Indorama Ventures、SINOPEC Yizheng Chemical Fibreなど)は、PTA-MEG-PETをファイバーラインに結び付けることでコストと供給リスクを管理していますが、非統合型の紡糸業者はマーチャントPTA/MEGに依存しており、スプレッドが縮小すると通常マージン圧力に直面します。エネルギー集約度、原油価格に起因する原料の変動性、そしてPTAおよびポリマー段階での周期的な生産能力の合理化は、PSFの価格と入手可能性に速やかに波及する可能性があります。

再生PSFは並行した原料の流れで動いており、ボトル由来のrPETフレークが主導し、解重合を用いて繊維紡糸用の再生PET中間体を生成するテキスタイル・トゥ・テキスタイル(繊維から繊維へ)の取り組みによってますます支えられています。収集、分別、洗浄、除染がrPSFの品質上限を決定し、認証とトレーサビリティの要件がブランドおよび技術繊維チャネル向けのサプライヤー資格に影響を与えます。下流では、PSFはトレーダーおよび流通業者を経由して、繊維、不織布(衛生・医療用)、自動車NVH、フィルトレーション、建設分野のコンバーターへと流通しており、低脱落性・低VOCのバインダーファイバーや中空/低融点グレードが、メーカーをより工学的なポートフォリオへ、そしてOEMや布地・不織布メーカーとのより緊密な技術サービス連携へと向かわせています。

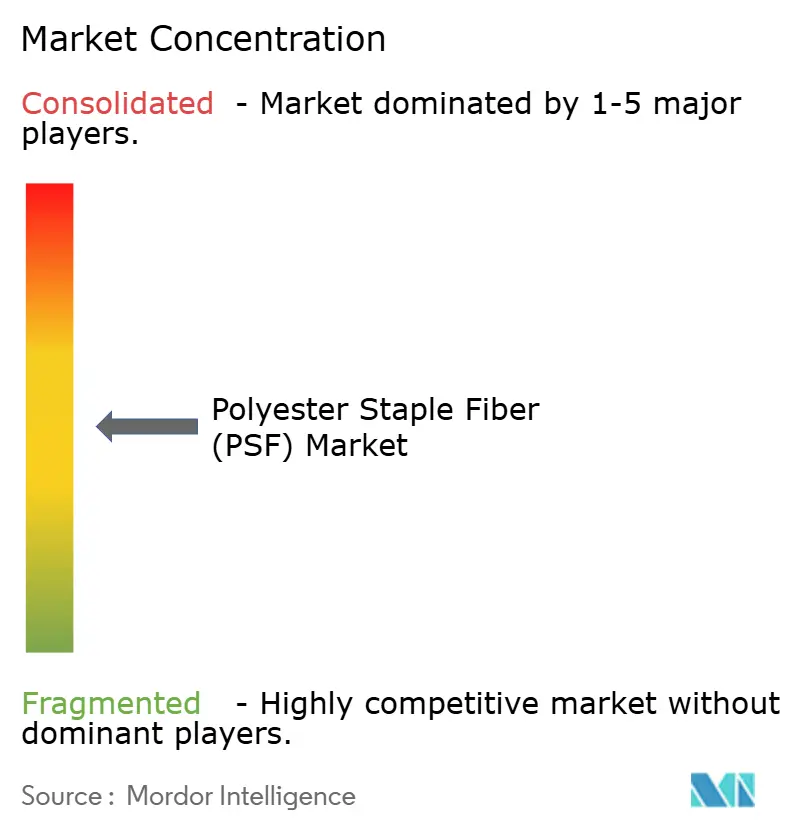

競合状況

ポリエステルステープルファイバー(PSF)市場は中程度に分散しています。一貫生産体制を持たない小規模紡績業者は、バイオベースPSFブレンドや特殊ホローグレードの受託加工によって差別化を図ろうとしていますが、研究開発費とコンプライアンスコストの上昇がマージンを圧迫しています。AIベースのプロセス制御や予知保全などのデジタル化は、大手プレーヤーにさらなる規模の優位性をもたらし、生産性格差を拡大させています。長期的には、原料の内製化、リサイクル技術、OEMの音響仕様やEUのマイクロプラスチット規制を満たす特殊品ポートフォリオを持つ一貫型サプライチェーンに市場支配力が集中していくでしょう。この収束は、グリーンフィールドリサイクルプラント、メルトダイレクトライン、先進的な研究開発への資金調達が可能な大規模なバランスシートの下に小規模資産が統合されるM&Aの舞台を整えています。

ポリエステルステープルファイバー(PSF)産業のリーダー企業

Indorama Corporation

Reliance Industries Limited

SINOPEC YIZHENG CHEMICAL FIBRE LIMITED

TORAY INDUSTRIES, INC.

Alpek

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、コンプライアンスとパフォーマンス両方のニーズに対応する再生PSFと特殊繊維に集中しており、特にEU向けサプライチェーン用の低脱落性グレード、衛生用不織布向けの工学的繊維、そして迅速な熱成形が必要な自動車NVH部品向けの中空または低融点バリアントが挙げられます。2026年の投資およびプラットフォームの動きも、メーカーが資本をどこに投じているかを示しています。USFibersはGlisco PartnersおよびOrion Infrastructure Capitalから戦略的投資を確保し、再生ポリエステルの生産能力と工学的繊維ソリューションを拡大しました。また、Hengyi Petrochemicalは湖北省荊州における人民元10億元規模の再生ポリエステル中間材料工場の計画を発表し、繊維廃棄物を利用してボトル原料への依存を減らすことを目指しています。

地域貿易とリージョナリゼーションの動向は、代替供給ルートの資格を得たり、関税・物流上の制約の下で生産を現地化できるメーカーおよびコンバーターにとって、さらなる短期的な機会を生み出しています。中国税関は2026年4月にPSF輸出が前年同期比16.5%増加したと報告しており、これは輸出強度の高まりを示すとともに、下流の買い手がサプライヤーの多様化、仕様、リードタイムを管理する必要性を高めています。南アジアでは、繊維・合成繊維エコシステムにおけるプロジェクト主導の拡大がPSF需要のプル要因を強化しています。Modern Syntexは、より高付加価値なポリエステル糸・繊維生産への拡張のため、ミルサライ(チッタゴン)での土地取得を進めることでバングラデシュ経済特区庁と合意しました。

最近の業界動向

- 2026年5月:USFibersは、Glisco PartnersおよびOrion Infrastructure Capitalから戦略的投資を確保し、再生ポリエステルおよび工学的繊維ソリューションの生産能力を拡大しました。この資金は、再生原料の資格認定と性能仕様が顧客の調達決定において中心的役割を果たす、より高付加価値な繊維用途を目指した追加生産と能力拡大を支えます。

- 2025年11月:Indorama Ventures FibersとJiaren Chemical Recyclingは、テキスタイル・トゥ・テキスタイルの循環性を推進するための合弁事業を設立し、年間10万トンの繊維再生PET紡糸能力を目標としています。この取り組みは、ボトルフレークの供給制限というrPSFの主要な制約を緩和し、繊維廃棄物がファイバーグレードの原料になるルートを構築することを目的としています。

- 2024年4月:Sinopec Yizheng Chemical Fibreは、江蘇省で年間300万トンのPTAプロジェクトを稼働開始しました。この規模拡大は、下流のポリエステルおよびPSF生産に対する上流統合と原料確保を支え、地域のコスト競争力と供給安定性に影響を与えます。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、PSFが原料繊維インプットとして使用される最終用途サプライチェーンに販売されるポリエステルステープルファイバー(PSF)から生じる収益を対象としており、対象地域全域における仮想繊維(新規)および再生PSFの両方を含みます。

対象範囲の除外事項:除外事項には、下流の繊維および不織布最終製品の価値、およびPSFが糸、布地、最終製品に変換される際の内部転送の二重計上が含まれます。

セグメンテーション概要

- 製品タイプ別

- ソリッド

- ホロー

- 原料起源別

- バージン

- ブレンド

- リサイクル

- 用途別

- テキスタイル

- ホームファニシング

- 自動車

- ろ過

- 建設

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、原料(PET樹脂および再生PETフレーク)から繊維出力および貿易フローに至るPSFバリューチェーンのマッピングから開始しました。HSコード別の貿易規模算定には、UN Comtradeを使用し、米国特有の輸出入方向についてはUSITC DataWebを参照しました。EUの文脈では、Eurostatを用いて貿易・産業指標を三角測量的に検証し、国際エネルギー機関のエネルギーコスト指標を用いてポリマー加工の転換経済性を解釈しました。また、再生繊維の使用およびプロセス変更に関する方向性の兆候を確認するため、特許データベースも確認しました。

その後、企業の開示資料、投資家向けプレゼンテーション、信頼性のある業界紙を用いて、生産能力の増強、閉鎖、稼働率に関する動向を把握しました。これは、PSFの供給が大規模な工場単位の段階的変化で動く傾向があるためです。企業レベルの財務情報の入手が困難な場合には、有料の企業財務・インテリジェンスサブスクリプションを選択的に利用し、限定的な場合には、最大の貿易回廊を裏付けるために出荷単位の輸出入データを参照しました。上記のソースは網羅的なものではなく例示であり、データ収集、仮定の検証、疑問点の明確化のために追加の公開資料も使用しました。

一次インタビューおよび調査

PSFメーカー、流通業者、および繊維紡糸業者、不織布コンバーター、自動車内装サプライヤーを含む大手最終使用者との一次的な議論を実施し、実際の購買言語で価格・数量の仮定を検証しました。市場がグローバルであるため、APACのサプライハブ、EMEAおよび南北アメリカの需要拠点全体で入力情報を検証し、特に再生PSFの入手可能性、資格認定にかかる時間、契約価格の一般的な動きに重点を置きました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | CXO:18% | APAC:44% |

| ミッドティア:43% | 機能/部門リーダー:25% | EMEA:36% |

| 中小プレイヤー:22% | マネージャー:57% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、トップダウン方式の構築から始まりました。地域別の繊維需要は、繊維・不織布の生産方向、用途別のPSF浸透率、および実際に供給がどこに着地しているかを示す貿易バランスを用いて再構築されました。総計は、その後、選択的なボトムアップチェックを通じて検証されました。主に、メーカーの生産能力サンプルと典型的な稼働率を積み上げ、続いて取引価格帯とインタビューからの契約価格フィードバックを用いたASP×数量チェックを行いました。

モデルを現実に基づいたものにするため、毎年市場を動かすPSFの指標を追跡しました。主要なインプットには、PET樹脂およびrPETフレークのコスト動向、国別に発表されたPSF生産能力の増強、主要貿易回廊の輸出入量の傾向、新規PSFと再生PSFの比率シフト、およびアパレル、家庭用繊維、フィルトレーション、その他技術用途からの需要プルが含まれました。予測にはシナリオ分析を使用し、マクロ需要の兆候と原料コストの経路を予想される数量成長と価格設定に変換し、業界関係者が説明した調達サイクルや短期的な工場稼働状況でストレステストを行いました。小規模な国でボトムアップの要素が欠けている場合は、類似市場の強度比率と貿易由来の消費指標を用いてギャップを埋め、結果を現実的なものに保つため総計を再確認しました。

データ検証と更新サイクル

検証は一度のパスではなく段階的に行われました。モデルの出力を、貿易量、生産能力の稼働率に関するコメント、原料価格の変動といった独立した指標と比較しました。異常値は要因までたどり、必要に応じて修正しました。稼働率の過大評価や地域間での価格の持ち越しなど、総計を密かに膨らませる可能性のある仮定に異議を唱えるため、第二の分析者によるレビューを行いました。

レポートは毎年更新され、大規模な生産能力の稼働開始、再生PET入手可能性に影響する政策変更、PETチェーンにおける急激な変動など、重大な事象が発生した際には中間更新が行われました。提供前には、クライアントが受け取る数値に最新の公開指標と新たなインタビューでの知見が反映されるよう、最終確認が行われました。

Mordor Intelligenceのポリエステルステープルファイバー(PSF)市場推定と他の公開推定値との比較

公開されているPSF市場の値は、たとえ全員が同じ繊維について議論していても、大きく異なって見えることがあります。これは、境界設定や証拠検証の取り扱いが発行元によって異なるためです。主な違いは通常、PSF収益として計上されるものと下流の繊維価値との区別方法、収益計算における再生繊維の取り扱い方、そして価格設定に使用される年および通貨のタイミングから生じます。

貿易量パターンおよび生産能力の稼働開始追跡は、Mordor IntelligenceのPSF推定を販売可能な繊維量に固定するために使用され、完成繊維製品の価値は同じ数値から除外されています。また、一部の発行元が地域間で積極的な価格上昇を適用する場合や、輸入・輸出・買い手のフィードバックに対して検証を行わずに単一の稼働率係数に依存する場合にも、ギャップが生じます。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 34.67 B (2025) | |

| 業界リポジトリA | USD 32.30 B (2024) | より古い基準年を使用しており、地域別のASPタイミングおよび再生PSFの資格認定制約が各用途の収益にどのように変換されているかを明確に示していません。 |

| グローバルコンサルティングB | USD 18.04 B (2025) | より狭い収益範囲を採用しているようで、選択された不織布や産業用途など、標準的なPSF需要の一部が除外されている可能性があり、市場価値に変換される繊維消費全体を過小評価する可能性があります。 |

表における差異は、主に数値が繊維量、価格設定のタイミング、および対象範囲外とされるものにどれだけ厳密に固定されているかによって説明されます。構築が貿易指標、生産能力の実態、用途レベルの浸透率検証に追跡可能である場合、その結果は計画議論や年次比較にとって再現性のあるものとなります。

レポートで回答される主要な質問

自動車インテリアにおけるホローPSFの需要はどのくらいの速さで成長していますか?

騒音・振動・ハーシュネス(NVH)部品専用のホローグレードは、2031年にかけてCAGR 5.86%を記録する見込みであり、市場全体の成長を上回っています。

アジア太平洋は世界のPSF消費量のどのくらいのシェアを占めていますか?

アジア太平洋は2025年の世界全体の数量の73.65%を占め、持続的なCAGR 5.44%の拡大により2031年まで優位性を維持する見込みです。

EUのマイクロプラスチット規制は繊維開発にどのような影響を与えていますか?

EU市場向けに調達するブランドは現在、低脱落PSFグレードを求めており、生産者は小規模紡績業者が容易には資金調達できない表面処理とプロセス制御への投資を迫られています。

ポリエステルステープルファイバー市場の現在の世界需要と2031年までの予測成長はどのくらいですか?

世界の消費量は2026年に361億8,000万米ドルであり、2031年までに455億6,000万米ドルに達する見込みで、CAGR 4.72%を反映しています。

最終更新日: