ネットワーク接続ストレージ(NAS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 46.32 十億米ドル |

| 市場規模 (2031) | 101.24 十億米ドル |

| 成長率 (2026 - 2031) | 16.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワーク接続ストレージ(NAS)市場分析

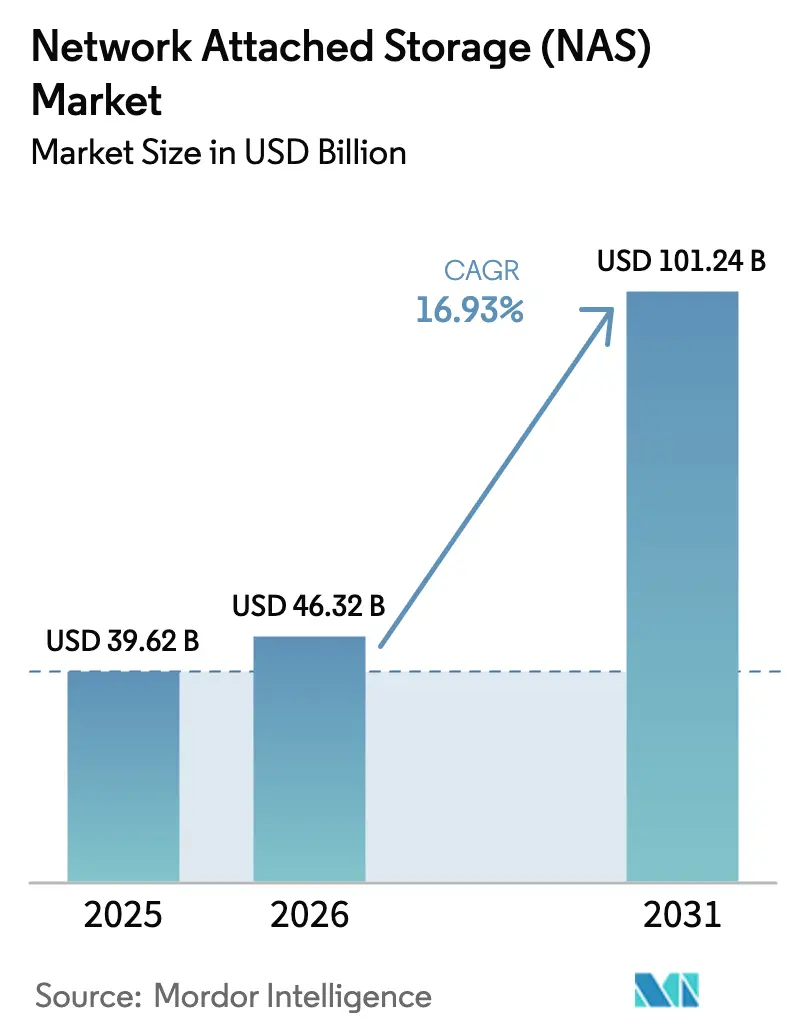

ネットワーク接続ストレージ(NAS)市場規模は2025年に396億2,000万米ドルと評価され、2026年の463億2,000万米ドルから2031年には1,012億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは16.93%です。

この成長は、生成AI、ハイブリッドワークの定着、データ主権に関する規制要件に対応したファイルストレージシステムへの企業の移行を反映しており、調達優先事項とベンダーのロードマップを再形成しています。スケールアウトアーキテクチャは、水平スケーラビリティとコントローラーレスによるパフォーマンス向上により、AIモデルのチェックポイント処理に向けた並列ファイルアクセスを目指す組織において、従来のスケールアップ設計を引き続き置き換えています。オンプレミスシステムは、レイテンシ、コンプライアンス、エグレス料金の懸念から依然として主流ですが、コールドファイルをオブジェクトストレージに自動的に移動するハイブリッドティアが最も急速に増加しています。NAS生産の国内回帰、関税に関連するコスト圧力、および高密度都市型データセンターにおけるエネルギー制限が、クラウド代替のペースを抑制し、制約されたフットプリントに適合するモジュール式・省電力アプライアンスへの需要をさらに強化しています。

主要レポートのポイント

- タイプ別では、スケールアウトシステムが2025年のネットワーク接続ストレージ市場シェアの53.81%を占めました。また、このタイプは2031年までに17.33%のCAGRで拡大する見込みであり、全カテゴリの中で最も高い成長率です。

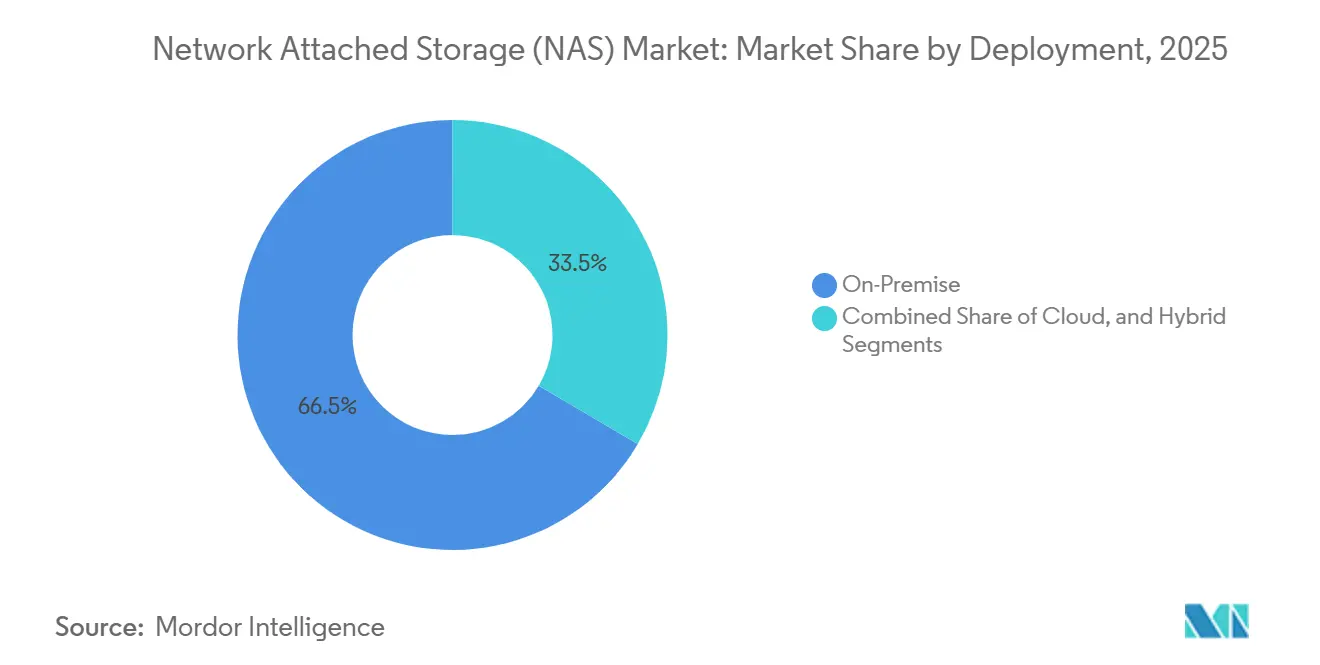

- 導入形態別では、オンプレミスが2025年のネットワーク接続ストレージ市場シェアの66.53%を占め、ハイブリッド構成は2026年から2031年にかけて17.44%のCAGRで成長する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年のネットワーク接続ストレージ市場シェアの28.61%を占め、ヘルスケアは2031年までに18.47%のCAGRで成長しています。

- 製品ティア別では、ミッドマーケットが2025年のネットワーク接続ストレージ市場シェアの45.91%を占め、ハイエンド・エンタープライズは2031年までに17.56%のCAGRで最も急成長しているティアです。

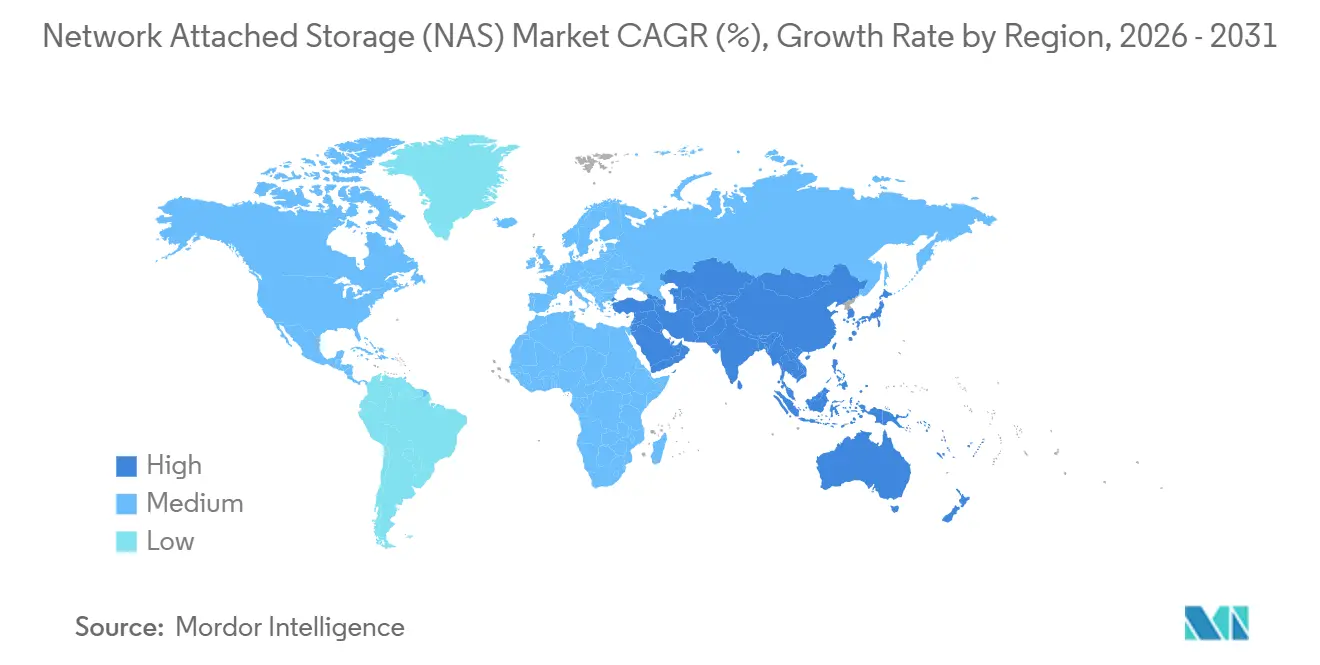

- 地域別では、北米が2025年のネットワーク接続ストレージ市場において39.66%の収益シェアを保有し、アジア太平洋地域は2031年までに17.91%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルネットワーク接続ストレージ(NAS)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非構造化データの爆発的増加 | +3.2% | 北米、欧州、アジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| リモートおよびハイブリッドワークによるデータ急増 | +2.8% | グローバル、特に北米および欧州 | 短期(2年以内) |

| データセンターの仮想化とソフトウェア定義NAS | +2.4% | 北米、欧州、アジア太平洋地域のエンタープライズ市場 | 中期(2〜4年) |

| AI・機械学習トレーニングワークロードにおける並列ファイルアクセスの必要性 | +3.5% | 北米およびアジア太平洋地域のAIハブ、欧州への波及 | 長期(4年以上) |

| 5Gエッジ展開によるオンプレミスNASの促進 | +1.9% | アジア太平洋地域のコア、北米の都市圏、中東のスマートシティ | 中期(2〜4年) |

| 関税主導によるNAS生産の国内回帰 | +1.4% | 北米および欧州の製造地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非構造化データの爆発的増加

現在、企業情報の最大80%が非構造化形式で生成されており、年間約50%の成長率がファイルベースプラットフォームにおける緊急の容量拡張を促しています。ビデオ監視、IoTテレメトリ、コラボレーティブコンテンツが従来のスケールアップコントローラーを圧迫し、サービスを中断することなくノードを追加できるスケーラブルなクラスターへの移行を促しています。データレイクプロジェクトがデータウェアハウスにステージングするのではなく、NASを通じてファイルを直接クエリするようになるにつれ、バックアップ中心の考え方からアナリティクス中心の戦略への並行シフトも進んでいます。ブローカーディーラー向けのSEC規則17a-4などの規制上のファイル保持ルールは、クラウドエグレスコストと管轄リスクがオブジェクトストアでの保持を複雑にするため、オンプレミスストレージのライフサイクルを延長しています。小売業者も同様に、販売時点管理ログとオムニチャネルのトランスクリプトを重複排除されたNASボリュームに統合し、ペタバイト規模のデータを手頃なフットプリントに圧縮しています。[1]米国証券取引委員会、「規則17a-4:保存すべき記録」、SEC.gov

リモートおよびハイブリッドワークによるデータ急増

恒久的なハイブリッドワークにより、ホームディレクトリの作成率が2倍になり、ブランチオフィスのストレージトラフィックが増大し、ユーザーの近くにファイルをキャッシュするエッジNASアプライアンスへの需要が高まっています。VPN統合型NASデバイスは夜間にコアデータセンターと同期し、WAN帯域幅の必要量を40%以上削減します。2025年のテレヘルス展開により、病院がHIPAA準拠のアプライアンスに保存する診察録画の継続的なアップロードが生じ、ロールベースのアクセスと不変ログが維持されています。大学は、クラウドリージョンからストリーミングアーカイブを行うと1ギガバイトあたり0.09米ドルのエグレス料金が発生することを発見した後、講義動画をローカルアレイに移行しました。この費用はマルチテラバイト規模では持続不可能です。[2]米国保健福祉省、「HIPAAセキュリティ規則:技術的保護措置」、HHS.gov

データセンターの仮想化とソフトウェア定義NAS

ハイパーバイザースイートは現在、ファイル共有サービスをソフトウェア定義ノードに組み込み、チームがコモディティサーバー上で容量を割り当てながら、NVMeドライブプールを通じてパフォーマンスを個別にスケールできるようにしています。このモデルはマルチテナンシーをサポートし、設備投資を最大3分の1削減し、レプリカを一時的なクラウドインスタンスにプッシュしてからローカルハードウェアが復元された後に再取り込みすることで、ディザスタリカバリのフェイルオーバーを簡素化します。HPE AlletraとNetApp ONTAP Selectは本番環境でこれらの効率性を実証しており、多くの中規模企業が完全統合型アレイへの関税を回避するためにこのパターンを採用しています。[3]Hewlett Packard Enterprise、「HPE Alletra Storage MP技術仕様」、HPE.com

AI・機械学習トレーニングワークロードにおける並列ファイルアクセスの必要性

1,000億以上のパラメータを持つトランスフォーマーモデルは、チェックポイント処理に200 GB/sを超える集約スループットを必要とします。スケールアウトNASシステムは、pNFS、GPUDirect、NVMe-over-Fabricsを通じて必要な並列性を提供し、データをGPUメモリに直接ストリーミングします。製薬、自動車、金融の研究クラスターは、継続的な運用の2年以内にS3の繰り返しフェッチがオンサイトコストを上回るため、クラウドオブジェクトストレージよりもオンプレミスのNVMeバックアップアレイを好みます。NVIDIAのDGX SuperPODは、GPUのアイドル時間を回避するために1,500万IOPSに対応するNASアレイを規定することで、このアーキテクチャ上の必要性を強調しています。[4]NVIDIA Corporation、「DGX SuperPODリファレンスアーキテクチャ」、NVIDIA.com

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドストレージへの代替 | -2.1% | グローバル、特に北米および欧州 | 中期(2〜4年) |

| ペタバイト規模でのパフォーマンスのボトルネック | -1.3% | グローバルのエンタープライズおよびハイパースケール展開 | 長期(4年以上) |

| オンプレミスファイルシステムに対するサイバー保険料の上昇 | -0.9% | 北米および欧州 | 短期(2年以内) |

| 都市型データセンターにおける電力密度の上限 | -0.7% | アジア太平洋地域の都市圏、欧州の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドストレージへの代替

ハイパースケーラーのオブジェクトストアはコールドアーカイブにおいてNASよりも低コストであり、一部のチームがバックアップボリュームを従量課金制バケットにオフロードするよう促しています。しかし、1ペタバイトあたり約9万米ドルのエグレス料金が取得を妨げ、データをクラウドサイロに閉じ込め、ローカルの近接性を必要とするアナリティクスを複雑にしています。メディアスタジオは4Kマスターの編集時にこの問題に直面し、多くがホットコンテンツをオンサイトに固定しながら古いアセットをGlacierまたはArchiveクラスに階層化するハイブリッドアプライアンスを採用することで対応しました。

ペタバイト規模でのパフォーマンスのボトルネック

従来のデュアルコントローラーシステムは数十億のiノードの下で停滞し、メタデータ操作がシリアル化されてレイテンシスパイクが発生し、サブミリ秒の目標を達成できなくなります。スケールアウト設計はボトルネックを緩和しますが、ネームスペース管理の複雑さと20 TBドライブの長い再構築ウィンドウをもたらします。ベンダーは現在、イレイジャーコーディングと分散パリティを組み込みながらNVMe-over-Fabricsインターフェースへの移行を進めていますが、コスト障壁によりこれらのハイエンド機能はAIラボと高頻度取引フロアに限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:AIの並列処理によって推進されるスケールアウトの優位性

スケールアウトプラットフォームは、ネットワーク接続ストレージ市場において2025年の収益の53.81%を占め、2031年までに17.33%のCAGRで成長する見込みです。ノードレベルの弾力性により、オペレーターは予測不可能なAIトレーニングの急増に合わせて容量とスループットを調整でき、GPUクラスターに対して200 GB/sの集約帯域幅を実現します。また、スケールアウトクラスターは標準的なNFSとSMBがアプリケーション統合を簡素化するため、Hadoop分散ファイルシステムの展開を置き換えることが多くなっています。スケールアップシステムは、ペタバイト規模の野心よりも管理のシンプルさを重視する中規模企業の間で依然として存在感を保っていますが、ファイル数が1億セッションを超えるとコントローラーの上限に達します。

スケールアップアプライアンスは1万米ドル未満の価格帯で依然として魅力的であり、小規模部門向けのSynologyおよびQNAPユニットが主流です。しかし、デュアルコントローラーアーキテクチャはクライアントが増加するにつれてCPUとRAMのボトルネックに直面し、ハイパースケールAI環境での実用性が制限されます。その結果、スケールアッププラットフォームのネットワーク接続ストレージ市場規模は、全体の16.93%のペースよりも緩やかに拡大する可能性が高いです。

エンドユーザー産業別:画像診断とゲノミクスによって加速するヘルスケア

ヘルスケアは18.47%のCAGRで成長をリードしており、毎日テラバイト規模のDICOMスキャンとゲノム配列データが取り込まれることが主な要因です。電子健康記録ベンダーはNASアレイと直接統合しており、HIPAAおよびGDPRを満たすオンプレミスファイルストアへの需要を強化しています。2025年のネットワーク接続ストレージ市場シェアの28.61%を占めたITおよび通信企業は、早期の仮想化を主導し、最大の支出者であり続けていますが、市場の成熟がその拡大率を抑制しています。

BFSI企業は規制上のコミュニケーションログのために改ざん防止NASアーカイブに依存し、小売・電子商取引事業者は重複排除を使用してオムニチャネルのトランスクリプトを効率的に保存しています。メディアスタジオは重い並列ワークフロー需要を維持し、オールフラッシュNASの採用を促進しており、政府、教育、製造業はデータ主権と予知保全の推進要因により緩やかに加速しています。ヘルスケアワークロードに起因するネットワーク接続ストレージ市場規模は、2031年までに200億米ドルを超えると予測されています。

導入形態別:コストとパフォーマンスのバランスをとるハイブリッド構成

オンプレミスシステムは2025年の収益の66.53%を依然として提供していますが、企業がコールドアーカイブのクラウド階層化を自動化するにつれ、ハイブリッドティアが17.44%のCAGRで最も急速に進展しています。NetApp Cloud Volumes ONTAPに代表される統合ネームスペースソフトウェアにより、管理者はアプリケーションのマウントを変更することなくデータを移動できます。企業はローカル容量の必要量を40〜60%削減しながら、法外なエグレスコストが発生する大量転送を回避しています。マネージドクラウドNASは開発環境や季節的な急増に対して魅力的ですが、変動するIOPSと居住リスクにより、レイテンシに敏感なデータセットはローカルに保持されます。ハイブリッド展開に関連するネットワーク接続ストレージ市場規模は、2026年から2031年の間にほぼ2倍になる見込みです。

注記: 個別セグメントのシェアはレポート購入時に入手可能

製品ティア別:AIインフラ支出を取り込むエンタープライズシステム

1ペタバイトあたり50万米ドル以上の価格帯のエンタープライズアレイは17.56%のCAGRで成長しており、1,000万IOPSとGPUDirectの移行パスを必要とするAIトレーニングクラスターに供給されています。Dell PowerScale、NetApp AFF、HPE Alletraは、インラインデータ削減と自律的なバランシングを統合することでこのティアを支配しています。2025年の収益の45.91%を占めるミッドマーケットプラットフォームは、5万米ドル未満の予算で最大1 PBの容量を提供します。忠実なSMBクライアントを維持していますが、低デューティサイクルのワークロードに対してはパブリッククラウドファイルサービスへの代替に直面しています。一方、SOHOデバイスはDropbox、Google Workspace、および同様のオブジェクトストレージサービスとの直接競争に直面していますが、クリエイティブプロフェッショナルはレンダリングの遅延を避けるためにローカルアレイを引き続き調達しています。

地域分析

北米は2025年のネットワーク接続ストレージ市場収益の39.66%を占め、1,200億米ドル以上のハイパースケーラーのデータセンター支出と、改ざん防止オンプレミスストレージを義務付ける規制によって支えられています。米国連邦機関は機密ワークロード向けにFedRAMP認定のエアギャップアプライアンスを展開し、カナダの銀行は国境を越えたPIPEDA上の問題を回避するためにローカルアレイに依存しています。メキシコの自動車工場は、クラウドレイテンシなしにリアルタイムの品質検査を実施するエッジNASノードを追加しています。

アジア太平洋地域は17.91%のCAGRで最も急成長している地域であり、中国の500億米ドルのデータセンター建設とインドのデジタルインディアのデータ居住規則によって推進されています。日本の自動運転車パイロットと韓国の5Gエッジ展開は10ミリ秒未満のローカルストレージに依存しており、堅牢なアプライアンスへの需要を触媒しています。インドでは、HIPAA相当の医療規制が病院を主権NASクラスターへと誘導し、ネットワーク接続ストレージ市場における同地域のシェアを押し上げています。

欧州は、マルチリージョンのクラウドアーキテクチャを複雑にするGDPRおよびDORA要件に対応するためにハイブリッド展開を採用しています。ドイツのインダストリー4.0工場は予知分析のためにセンサーテレメトリをローカルに保存し、英国のMiFID II規則はテープ交換サイクルを延長してアーカイブNASの予算を維持しています。フランスのHDS義務により、患者データは認定されたオンプレミスインフラ内に保持され、アプライアンスの販売をさらに促進しています。

中東・アフリカはスマートシティのメガプロジェクトを背景に二桁成長を経験しています。サウジアラビアのビジョン2030の資金がNEOMの大規模なエッジNAS展開を支援し、数万台のカメラで8K映像フィードをキャッシュしています。UAEの小売業者はモール内で同様のアーキテクチャを複製し、イスラエルは防衛アナリティクス向けにエアギャップクラスターを展開しています。南アフリカの金融機関とエジプトの自治体ITもデータ保護法令への準拠のために投資していますが、不安定な電力網がサブサハラ地域全体での広範な普及を妨げています。

競合ランドスケープ

上位5社のベンダーが合計で約45〜50%のシェアを保有しており、市場は中程度の集中度にあります。Dell Technologies、NetApp、Hewlett Packard Enterpriseは、予測分析、インライン暗号化、自律的な階層化を統合することでエンタープライズ入札を引き続き支配しています。各社は、ハードウェア、ソフトウェア、サポートを財務担当者にとって魅力的なオペックス契約にまとめた消費ベースのサブスクリプションモデルを導入しています。

Pure StorageとHuaweiは、ラックフットプリントを60%以上削減しながら密度とスループットを向上させるオールフラッシュまたはソフトウェア定義の提案で存在感を高めています。SynologyとQNAPは、フルタイムのストレージエンジニアを不要にする積極的な価格設定のアプライアンスと簡素化された管理によってミッドマーケットを確保しています。TrueNASを使用したオープンソース構築も、コスト重視の購入者がコモディティサーバー上でホワイトボックスクラスターを組み立てるにつれ、市場の端を侵食しています。

イレイジャーコーディングとNVMe-over-Fabricsに関する特許の急増は、ベンダーが電力上限を超えることなく10U未満のフットプリントで1,500万IOPSを提供しようと競争する中で、研究開発の激化を示しています。ISO 27001、SOC 2、そして近くDORA認証が規制された業界での前提条件となっており、小規模参入者のコンプライアンス障壁を高めています。

ネットワーク接続ストレージ(NAS)業界リーダー

Hewlett-Packard Development Company

Dell Technologies Inc.

NetApp Inc.

Synology Inc.

Western Digital Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Dell TechnologiesがAIクラスター向けに調整されたオールNVMeスケールアウトNASプラットフォームであるPowerScale F910を発売しました。

- 2025年10月:SynologyがディスクI/O障害予測とハイブリッド階層化機能を備えたDSM 7.3をリリースしました。

- 2025年8月:Western Digitalがアーカイブ用NASワークロード向けに最適化された24 TB SMR HDDを発表しました。

- 2025年4月:IBMがインラインデデュープとハイブリッドティア向けS3ゲートウェイを追加したStorage Scale 5.2を出荷しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ネットワーク接続ストレージ(NAS)市場を、TCP/IPまたはInfiniBandネットワークに接続し、クライアントデバイスに共有ネームスペースを提供する専用ファイルレベルストレージアプライアンスから生成される収益として定義しています。システムはオンプレミス、クラウド統合、またはハイブリッドであり得ますが、NASのセマンティクス、組み込みコントローラー、およびNFS、SMB、AFPなどのネイティブファイルプロトコルを保持している必要があります。

スコープの除外:純粋なオブジェクトストア、ダイレクトアタッチドドライブ、ストレージエリアネットワーク、およびNASとして販売されていないスタンドアロンのパブリッククラウドファイル共有は、意図的に境界外に置かれています。

セグメンテーションの概要

- タイプ別

- スケールアップ

- スケールアウト

- エンドユーザー産業別

- BFSI

- ITおよび通信

- ヘルスケア

- 小売・電子商取引

- メディア・エンターテインメント

- 政府・公共部門

- 教育・製造業

- その他のエンドユーザー産業

- 導入形態別

- オンプレミス

- クラウド

- ハイブリッド

- 製品ティア別

- ハイエンド・エンタープライズ

- ミッドマーケット

- ローエンド・SOHO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、地域のシステムインテグレーターのNASエンジニア、北米、欧州、アジアのチャネルパートナー、ヘルスケアおよびメディア企業の調達マネージャーにインタビューを実施しました。これらの対話により、二次情報源ではほとんど定量化されない密度の前提、平均販売価格、および新興のハイブリッド採用パターンが検証されました。VARとのフォローアップ調査により、更新サイクルとラックあたりの典型的な容量が確認されました。

デスクリサーチ

国際貿易センター、米国国勢調査のITハードウェア輸入表、Eurostatの生産指数などのソースからの詳細な貿易統計と公開資料から始めました。ITUの業界使用データ、IEEE Xplore論文のワークロードトレンド、IDC四半期ストレージトラッカーの価格追跡データが需要の推進要因を提供しました。企業レベルの出荷データはD&B Hooversから抽出され、ニュースと取引フローはDow Jones Factivaを通じてスクリーニングされ、近期の容量動向を把握しました。これらの資料が規模算定の事実的な基盤を構築しました。

スケールアウトクラスターへのアーキテクチャシフトを強調したQuestelを通じてアクセスされた国内通信規制当局、ストレージユーザーグループ、および特許ファミリーから追加のコンテキストが得られました。このリストは例示的なものであり、他の多くの公開および有料情報源が検証と明確化を支援しました。

市場規模算定と予測

トップダウンの生産・貿易データが推定年間ユニットプールを再構築し、それに混合平均販売価格を乗じて2024年および2025年の値を算出しました。結果は、過小評価または過大評価を検出するためにサンプリングされたボトムアップのサプライヤー集計とチャネルチェックで検証されました。主要なモデル推進要因には、従業員一人当たりの非構造化データ生成量、エッジワークロードのアタッチ率、フラッシュ価格曲線、ラック電力予算、規制上のデータ主権義務、および5Gエッジノード数が含まれます。2030年までの予測は多変量回帰とシナリオ分析に依存しており、容量成長、平均販売価格の侵食、ワークロードの分散が先行指標として機能します。

データ検証と更新サイクル

アウトプットは分散スクリーニング、ピアレビュー、シニアアナリストの承認を経ます。レポートは年次で更新され、関税変更やNAND不足などの重要なイベントが発生した場合は中間再実行が行われます。納品前の最終確認により、クライアントが最新のベースラインを受け取ることが保証されます。

Mordorのネットワーク接続ストレージベースラインが高い信頼性を持つ理由

公表されている数値は、企業がスコープを異なる方法で定義したり、別々の基準日で通貨を換算したり、新しいフラッシュ価格下落が反映される前に過去の平均販売価格パスを固定したりするため、しばしば乖離します。

ここでの主要なギャップ要因には、家庭用消費者ユニットがカウントされているかどうか、OEMソフトウェアサブスクリプションがバンドルされているかどうか、アナリストが通貨と価格デッキをどれだけ迅速に更新するかが含まれます。Mordorのページはエンタープライズ、ミッドマーケット、プロシューマーユニットを分離し、四半期ごとの平均販売価格更新を適用し、12ヶ月ごとにモデル変数を見直すことで、2025年の見解をバランスよく保っています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 396億米ドル(2025年) | ||

| 469億7,000万米ドル(2025年) | グローバルコンサルタントA | 純粋なクラウドファイルサービスを含み、2024年の静的為替レートを使用 |

| 345億米ドル(2024年) | 業界誌B | ハイブリッドNASを除外し、単一地域の成長乗数で予測 |

| 288億米ドル(2023年) | 業界展望C | 古い出荷推定に依存し、平均販売価格が横ばいと仮定 |

総合すると、この比較はMordorの厳格なスコープ選択、四半期ごとの価格再調整、およびトップダウンとボトムアップの混合検証が、意思決定者が追跡・再現できる透明性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な質問

2026年のネットワーク接続ストレージ市場の規模はどのくらいですか?

463億2,000万米ドルであり、16.93%のCAGRで成長し、2031年までに2倍以上になる軌道にあります。

NAS需要において最も急速な成長を示すエンドユーザー業種はどこですか?

ヘルスケアが18.47%のCAGRでリードしており、オンプレミスの低レイテンシストレージを必要とする画像アーカイブとゲノミクスパイプラインが主な要因です。

ハイブリッドNAS展開が普及している理由は何ですか?

企業はオンプレミスのパフォーマンスとクラウドの経済性を組み合わせ、エグレス料金とレイテンシのペナルティを回避するためにホットデータセットをローカルに保持しながら、コールドデータをオブジェクトストレージに自動的に階層化しています。

スケールアウトNASがAIワークロードに適している理由は何ですか?

スケールアウトクラスターはメタデータとI/Oをノード全体に分散させ、GPUトレーニングルーティンがモデルのチェックポイント処理に必要とする200 GB/s以上のスループットを実現します。

どの地域がNAS容量を最も急速に拡大していますか?

アジア太平洋地域が最も急成長している地域であり、中国とインドにおける大規模なデータセンター建設と日本・韓国全体での5Gエッジ展開を背景に17.91%のCAGRで成長しています。

ベンダーランドスケープはどの程度分散していますか?

上位5社のベンダーが50%未満のシェアを保有しており、Pure StorageやHuaweiのような新興プレーヤーが高成長ニッチを開拓できる中程度の集中度を示しています。

最終更新日: