北米LiDAR市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

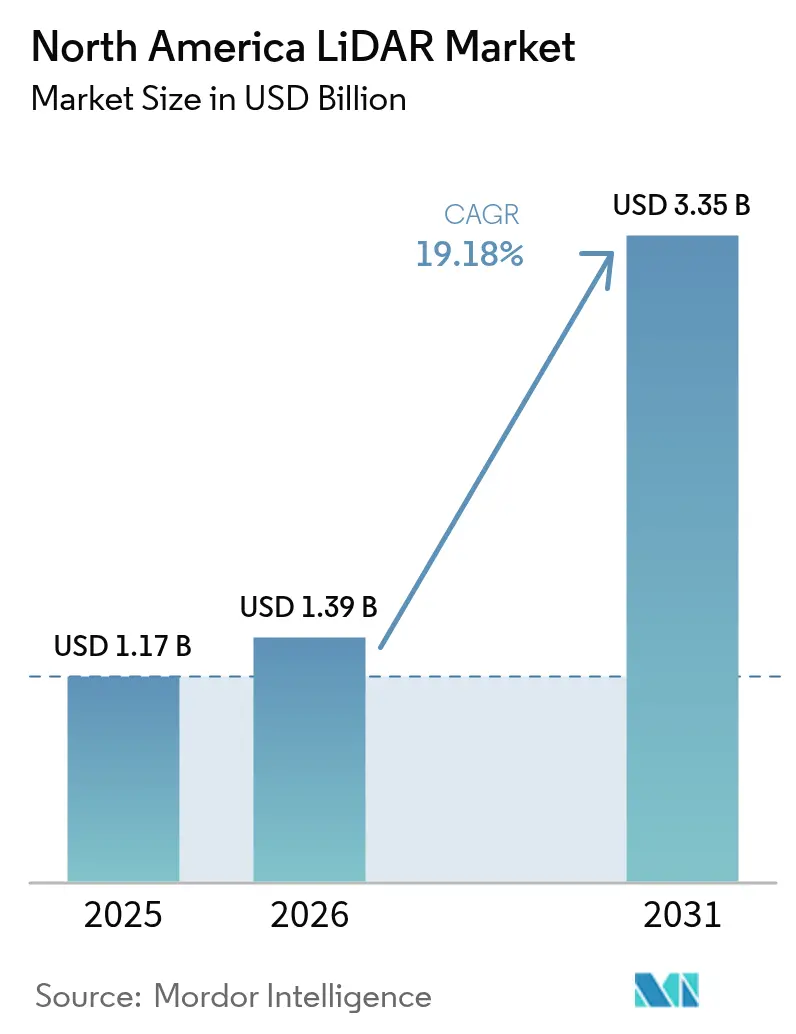

| 基準年の市場規模 (2025) | 1.17 十億米ドル |

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 3.35 十億米ドル |

| 成長率 (2026 - 2031) | 19.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米LiDAR市場分析

北米LiDAR市場規模は2026年に14億米ドルと推定され、2025年の11億7,000万米ドルから成長し、2031年には33億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 19.18%で成長します。ソリッドステートの技術革新によりセンサーの小型化とコスト削減が進み、連邦インフラプログラムが精密な資産データを義務付け、BVLOS(目視外飛行)ドローン回廊が航空マッピングを拡大するにつれ、需要は加速しています。自動車OEMはLiDARをレベル3自律走行パッケージに組み込んでおり、林業・公益事業機関は山火事リスクモデリングや電力網点検にこの技術を採用しています。価格の低下、センサーフュージョンの革新、環境モニタリングニーズの高まりが相まって、二桁台の成長を持続させています。平均販売価格の低下が続く中、統合されたサプライヤーがカスタムソフトウェアとチップレベルのハードウェアを組み合わせてマージンを守ろうとするため、競争の激しさが増しています。 [1]米国ホワイトハウス、「インフラ投資・雇用法資金ダッシュボード」、whitehouse.gov

レポートの主要ポイント

- 用途別では、自動車が2025年の収益シェアの37.20%をリードし、政府機関は2031年までにCAGR 23.1%で成長すると予測されています。

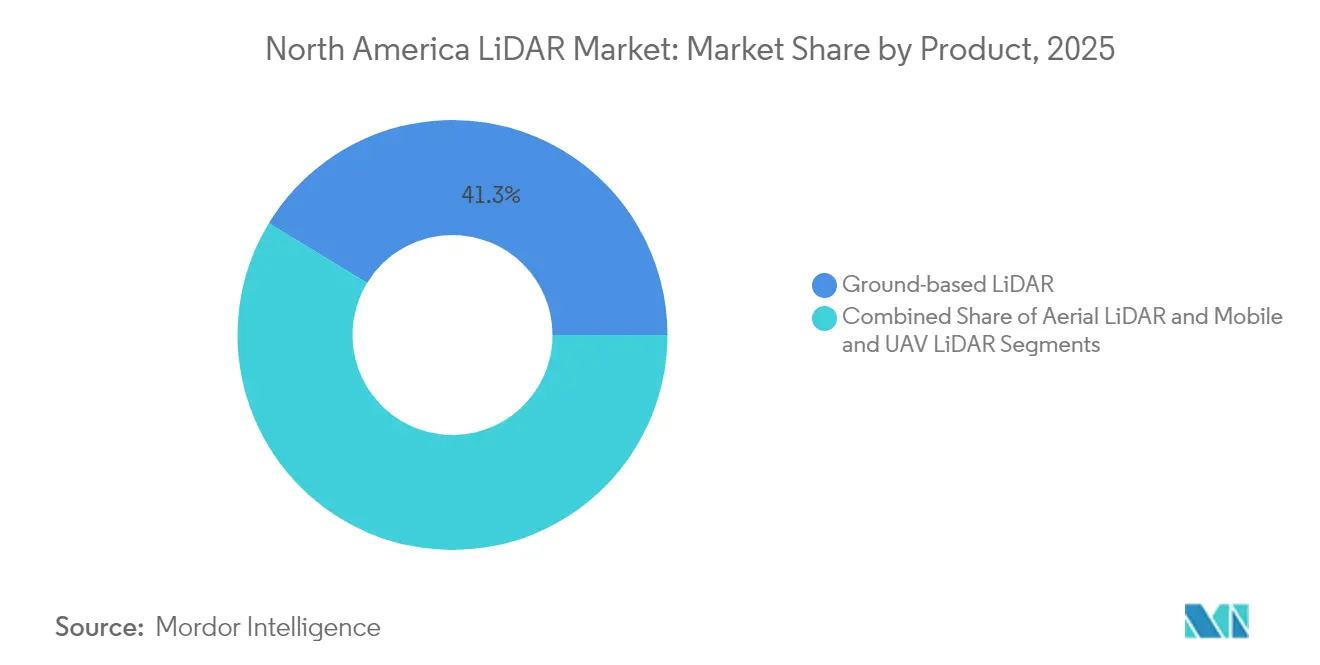

- 製品別では、地上型システムが2025年の北米LiDAR市場シェアの41.30%を占め、モバイルおよびUAVプラットフォームは2031年までにCAGR 24.2%が見込まれています。

- タイプ別では、機械式ユニットが2025年の北米LiDAR市場規模の62.10%のシェアを保持し、ソリッドステートセンサーは2026年から2031年にかけてCAGR 21.2%で拡大する見込みです。

- レンジ別では、中距離ユニットが2025年の北米LiDAR市場規模の47.40%のシェアを占め、短距離デバイスはCAGR 26.1%で最も速く成長しています。

- コンポーネント別では、レーザースキャナーが2025年に45.30%のシェアを占めていますが、慣性計測ユニットが2031年までに最高のCAGR 21%を記録する見込みです。

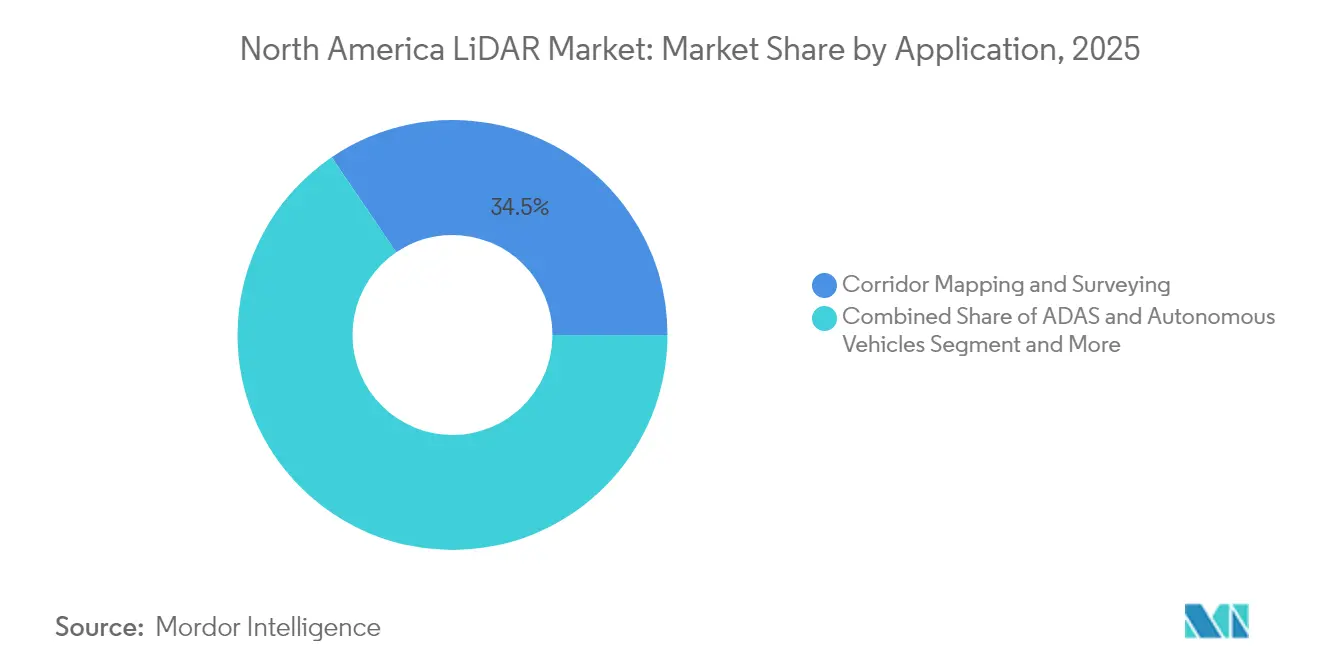

- 用途別では、回廊マッピングおよび測量が2025年に34.50%のシェアを保持し、ADASおよび自律走行のユースケースはCAGR 22.2%で拡大しています。

- 地域別では、米国が2025年の収益の80.50%を占め、メキシコは2031年までに最高のCAGR 20.3%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米LiDAR市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国OEMによるレベル3自律走行車プログラムへのソリッドステートLiDARの急速な統合 | 4.20% | 米国(カナダおよびメキシコへの波及効果あり) | 中期(2〜4年) |

| カナダにおける商業用ドローン回廊マッピング需要を加速させるFAAのBVLOS免除 | 2.80% | カナダ(米国への越境適用あり) | 短期(2年以内) |

| 老朽化した米国交通インフラのデジタルツインプロジェクトへの投資急増 | 3.10% | 米国(主要都市圏に集中) | 長期(4年以上) |

| 米国IIJA資金(2024年〜2028年)によるLiDAR強化スマート回廊イニシアチブ | 3.50% | 米国(複数州でのデモンストレーションプロジェクトあり) | 中期(2〜4年) |

| より厳格なFMCSA安全基準を満たすための電動トラックメーカーによるLiDAR搭載ADASの先行採用 | 2.90% | 米国およびカナダ(メキシコが追随) | 中期(2〜4年) |

| 2023年の大規模山火事後、北米の林業・環境機関が山火事リスクモデリングにLiDARを活用 | 2.00% | 米国西部およびカナダ(東部への拡大あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソリッドステートLiDARの統合が自動車生産プログラムを加速

ソリッドステートセンサーは限定的なパイロットから主流の生産プログラムへと移行しています。LuminarのVolvo EX90へのシリーズ供給は、OEMが高い信頼性と機械的複雑さの低減に自信を持っていることを示しています。BMWのi7とVolkswagenのID.BuzzはレベルL3能力のためにInnovizユニットを統合し、Toyotaはチップレベルのコスト削減により中間セグメントへの採用が可能になると報告しています。Hesaiの世界自動車シェア37%は、規模の経済が価格競争を促進する様子を示しています。ユニット経済性が改善するにつれ、北米LiDAR市場は重量車両向けの今後のFMCSA自動緊急ブレーキ規制を満たすために電動ピックアップトラックにセンサーを組み込んでいます。 [2]Volvo Cars、「EX90には標準でLuminar LiDARを搭載」、volvocars.com

BVLOS(目視外飛行)ドローン運用がインフラ監視を変革

カナダ運輸省の2025年RPAS規制は、遠隔地の省でコスト効率の高いLiDAR回廊マッピングを可能にする中型ドローンの目視外飛行を認可しています。FAAパート107免除はこの柔軟性を国境南側でも反映し、公益事業および鉄道の点検を加速させています。NOAAの高高度BVLOS運用は運用上の成熟度を示し、商業オペレーターは1回のフライトで数千キロメートルを調査するためにeVTOL機に軽量スキャナーを搭載しています。得られたデータは手動点検コストを削減し、資産管理者向けのクラウドベースのデジタルツインを促進します。 [3]連邦航空局、「パート107 BVLOS免除承認」、faa.gov

デジタルツインインフラプロジェクトが長期需要を牽引

インフラ投資・雇用法(IIJA)はSMARTグランドに5,400万米ドルを割り当て、LiDARをデジタル建設管理ワークフローに組み込んでいます。8つの州の運輸省が橋梁や舗装のスキャン・トゥ・BIMプロセスを導入し、USGS 3D標高プログラムのベースラインを活用しています。AI強化ツインはLiDARポイントクラウドと交通テレメトリーを組み合わせて構造疲労を予測し、維持管理予算を最適化します。大学は市の機関と連携してツインの精度を向上させ、2030年まで継続的なセンサー調達を確保しています。

スマート回廊イニシアチブが連邦インフラ資金を活用

23州のSMARTグランド受給者は1億3,000万米ドルを使用してV2X路側ユニットと車両搭載センサーを接続しています。アリゾナ州の1,960万米ドルのグランドは750の路側ユニットを400台のトラックに接続し、車線レベルの精度のためにLiDARフュージョンに依存しています。オハイオ州とミシガン州での同様の展開は、インターフェースを標準化する連続したテストベッドを作り出し、大規模製造を加速させています。回廊プロジェクトに供給するベンダーは複数年の収益見通しを確保し、積極的な生産能力拡大を支援しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 量産L2+車両におけるレーダー・視覚センサーに対する持続的な価格プレミアム | -2.80% | 北米全域(特に大衆向け自動車市場に影響) | 中期(2〜4年) |

| LiDARデータ処理における熟練人材不足が州運輸省プロジェクトを遅延 | -1.90% | 米国およびカナダ(技術センターに集中) | 長期(4年以上) |

| 高性能レーザーに対する輸出規制がカナダの航空宇宙サプライヤーを制限 | -1.50% | カナダ(越境サプライチェーンへの波及効果あり) | 中期(2〜4年) |

| Velodyne・Ouster統合後の調達における不確実性 | -1.20% | 北米全域(企業および政府調達に影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コスト競争力の課題が大衆市場への普及を制限

LiDARユニットはレーダー代替品よりも依然として3〜5倍高価であり、3万米ドル未満の車両への搭載を妨げています。LuminarのHaloロードマップは50%の価格削減を目標としていますが、2028年以前に主流との価格同等性を達成することは依然として困難です。Hesaiなどの中国サプライヤーは低い労働コストと垂直統合された光学系を通じてマージンに圧力をかけています。北米の工場は自動化で対応していますが、減価償却スケジュールが北米LiDAR市場における急速な価格変動を制約しています。 [4]米国道路交通安全局、「能動的安全センサーの予備コスト評価」、nhtsa.gov

人材育成のギャップがプロジェクト実行を制約

高度なポイントクラウド分類には依然として希少なソフトウェアスキルが必要です。FAROの事業再編は人材確保の困難を指摘しており、州運輸省はプレミアム料金で処理を外注し、プロジェクト予算を膨らませています。半導体労働力調査は2027年までにフォトニクスエンジニアが10%不足すると予測しています。大学は地理情報学プログラムを拡充していますが、卒業生の輩出が遅いため、北米LiDAR市場における収益実現を遅らせる能力ギャップが続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:モバイルソリューションが従来の地上型システムを超えたイノベーションを牽引

地上型システムは2025年の北米LiDAR市場収益の41.30%を占めました。高精度建設測量への継続的な需要が販売を支えていますが、このセグメントの成長は低い二桁台にとどまっています。請負業者は高速道路拡幅や橋梁改修工事における繰り返し可能なベンチマークのためにトライポッド搭載ユニットを重視しています。しかし、ClearSkies Geomaticsのレンタルモデルが所有の障壁を下げ、メーカーのマージンを圧縮しながらも導入台数を拡大しています。

モバイルおよびUAVプラットフォームは、機関が線形資産をデジタル化するにつれてCAGR 24.2%で成長しています。RIEGLベースのVTOLドローンは地上チームの10倍の速さで送電線をカバーし、山火事責任に直面する公益事業者を支援しています。Phase Oneの統合カメラ・レーザーポッドはフライト時間を40%削減し、ROIを向上させています。測量会社が堅牢なIMUを組み込んでデータを安定させるにつれ、フリートオペレーターは複数年の点検契約を獲得し、継続的なセンサー注文を生み出しています。この移行は機動性の高いサプライヤーのシェアを高め、北米LiDAR市場全体でサービス収益を向上させています。

タイプ別:ソリッドステート技術が製造経済を再形成

機械式アーキテクチャは、実証済みのレンジと確立されたサプライチェーンにより、2025年の北米LiDAR市場規模の62.10%のシェアを依然として占めています。回転ミラー設計は、360度カバレッジが耐久性の懸念を上回る高速道路マッピング車両や空中水深測量に使用されています。しかし、メンテナンス間隔と組み立ての複雑さがライフサイクルコストを押し上げています。

ソリッドステートバリアントはウェーハレベルの光学系が可動部品を削減するにつれてCAGR 21.2%を記録しています。京セラのフュージョンセンサーはカメラとLiDAR層を統合してパラレックスのない知覚を実現し、より薄いハウジングを求めるOEMに魅力的です。Hexagonのシングルフォトンモジュールは毎秒1,400万ポイントを実現し、中高度航空機からの高速回廊スキャンを可能にします。量産が拡大するにつれ、ユニットあたりのコストは2028年までに機械式と同等に達すると予測され、北米LiDAR市場内でチップ統合サプライヤーへの設計採用がシフトしています。

レンジ別:短距離アプリケーションが産業自動化を通じて加速

100〜300mの中距離ユニットは2025年の売上の47.40%を占め、高速道路自律走行と鉄道監視を支えています。コストと検出距離のバランスが郊外幹線道路を走行する自律シャトルに適しています。適応光学系は速度変化に応じてフォーカスを調整し、電力を節約します。

100m未満の短距離センサーは倉庫自動化とラストマイルロボティクスに牽引されてCAGR 26.1%で進展しています。MicroVisionのMOVIAモジュールは狭い通路でセンチメートルレベルの深度を必要とする物流牽引車に対応しています。製造インテグレーターはロボットアームにリング搭載アレイを展開してピック・アンド・プレースを効率化し、コンポーネントベンダーに新たな収益をもたらしています。一方、300m超の長距離ユニットは、高出力レーザーがプレミアム価格を正当化する防衛監視や大気研究においてニッチな位置を維持しています。

コンポーネント別:センサーフュージョンが従来のレーザー優位を超えたIMU成長を牽引

レーザースキャナーは2025年のコンポーネント収益の45.30%を占めました。パルス繰り返しと目の安全性における性能向上が優位性を維持していますが、価格圧力は続いています。サプライヤーは自律プラットフォームのエッジコンピューティングをオフロードするためにオンボードDSPをバンドルするようになっています。

IMUは精密な方位が移動マッピングにとって重要になるにつれてCAGR 21%で最も速く拡大しています。VIAVIによるInertial Labsの1億5,000万米ドルの買収は、フォトニクスと慣性技術の統合における戦略的価値を示しています。GNSS、カメラ、LiDARを組み合わせた統合パッケージはキャリブレーションを効率化し、測量サイクル時間を短縮します。混合モーダルシステムの成長は、バイヤーが北米LiDAR市場全体でターンキーキットを求めるにつれてコンポーネント販売を強化しています。

用途別:ADAS開発が従来の測量市場を上回る成長

回廊マッピングは2025年に34.50%のシェアをリードし、州間高速道路の改修と公益事業の用地権監査に牽引されました。運輸省はセンチメートル精度の成果物を義務付け、高密度スキャナーへの需要を持続させています。エンジニアリング会社はポイントクラウドをBIMと統合して橋梁デッキ修繕を優先し、資産寿命を延ばしています。

ADASおよび自律走行はより強力な安全規制によりCAGR 22.2%で成長しています。大型トラックメーカーは提案されている自動ブレーキ義務に準拠するためにルーフラインユニットを標準化し、乗用EVはフロントガラス後方に低プロファイルセンサーを統合しています。CaterpillarのCommandハウリングソリューションはLuminarセンサーを採用して鉱山を自動化し、道路輸送を超えた多様化を示しています。分野横断的な知識移転がソフトウェアの進歩を促進し、北米LiDAR市場内の対応可能なユースケースを拡大しています。

エンドユーザー別:政府機関がインフラ投資を通じて採用を加速

自動車顧客はOEMがレベル3認証を競う中、2025年収益の37.20%を占めました。調達契約はモデルサイクル全体にわたり、予測可能な量を確保しています。ティア1サプライヤーはInnovizおよびLuminarと複数年契約を締結し、組み立て中にセンサーをワイヤーハーネスに組み込んでいます。

政府機関は最速のCAGR 23.1%を記録しています。SMARTグランドが州全体のポイントクラウドキャプチャに資金を提供し、NASAのOuster OS-1-64の採用は商業ハードウェアへの信頼を示しています。林業サービスは山火事燃料分析のために空中スキャナーを展開し、市の計画担当者はスマートシティ設計にトライポッドユニットを採用しています。公共支出が基本需要を支え、民間建設の景気循環的な変動を緩和し、北米LiDAR市場を安定させています。

地域分析

米国は北米LiDAR市場の2025年収益の80.50%を生み出し、自動車R&Dクラスターと4,320億米ドルのIIJA交通資金に支えられています。大型トラックへの自動緊急ブレーキを義務付ける連邦提案がセンサーの後付けを促進し、州運輸省は高密度ポイントクラウドに依存する建設管理ソフトウェアを使用して高速道路をデジタル化しています。LuminarがVolvoおよびMercedesの契約を満たすためにフロリダの製造施設を拡大するにつれ、国内生産が増加し、アジアの光学系への依存が低下しています。

カナダは現在より小さな量を占めていますが、長距離ドローンマッピングを解禁するカナダ運輸省の2025年BVLOS規制から恩恵を受けています。林業省は固定翼プラットフォームを契約してバイオマスを監視し、エネルギー公益事業者は有人飛行が危険な北極圏のパイプラインを調査しています。特定の高性能レーザーに対する輸出規制が調達の複雑さを増していますが、公共安全の免除が山火事対応プログラムを支援し、北米LiDAR市場内のセンサー出荷を持続させています。

メキシコはニアショアリングが自動車サプライチェーンを再形成するにつれて2031年までにCAGR 20.3%を記録しています。LuminarのヌエボレオンL施設はUSMCA規則を活用して関税を回避しながら世界のVolvoラインに供給しています。連邦高速道路コンセッションはコンセッションのライフサイクルを延ばすためにLiDARベースの舗装管理に投資し、州立大学は自律バスのパイロットプロジェクトで米国の研究機関と連携しています。加速する産業投資が地域のコンポーネント調達を南方にシフトさせ、コスト重視のバイヤーの市場アクセスを拡大しています。

規制環境

米国では、自動運転向けLiDARの採用はNHTSAおよびUSDOTの監督によって形作られており、ADS導入の拡大に伴い安全性の透明性とデータアクセス要件が厳格化しています。2025年1月、NHTSAは連邦官報を通じてAV STEP(ADS搭載車両の安全性、透明性、評価プログラム)を提案し、ADS搭載車両の評価および安全関連情報の提供に関するより正式な国家的枠組みを示しました。

規制の整合性は国際標準の動向にも及んでおり、NHTSAはUNECE WP.29/GRVAの下での自動運転システムに関する国連グローバル技術規則案に関連して、2026年1月に通知およびコメント募集を開始しました。貿易および安全保障の面では、LiDARは米国の通商措置、例えば通商法301条関税(過去の措置でHTS 9015.80.20のLiDARに対して25%が言及されている)に組み込まれています。別途、2026年の立法動向、例えばS. 4000(2026年敵対国からのインフラ保護法)は、LiDARの原産地およびサプライヤーの適格性に関連する連邦調達・契約における追加のコンプライアンス精査を示唆しています。

バリューチェーン分析

北米のLiDARバリューチェーンは、レーザー光源、光学系および受光部、スキャンおよびパッケージング構造(機械式および固体式)、組込コンピュートおよびファームウェア、そして生の反射データを利用可能な認識またはマッピング出力に変換するポイントクラウドソフトウェアスタックにまで及びます。自動車グレードのプログラムでは、機能安全、サイバーセキュリティ、品質システムの要件により、メーカーはモジュール(レーザースキャナー、IMU、GNSS、カメラ)を較正済みのセンサーフュージョンキットに標準化し、ティア1企業やプラットフォームパートナーとの関係を深めることを迫られています。

製造とフルフィルメントでは、コスト、品質、納期を管理するために、社内設計と受託電子機器製造、マルチサイト生産能力戦略を組み合わせる傾向が強まっています。この変化は2026年6月に顕在化し、Ousterは同社のRev8デジタルLiDARファミリーの大量生産を支援するため、Benchmark Electronicsとの長期製造パートナーシップを拡大しました。下流では、インテグレーターやサービスプロバイダー(測量、回廊マッピング、公益事業、倉庫、ロボティクス)がLiDARハードウェアをクラウド処理およびデジタルツインのワークフローに接続しており、世界のOEMプラットフォーム向けの設計採用や量産指名が、北米事業における受注の見通しと部品調達を形作っています。

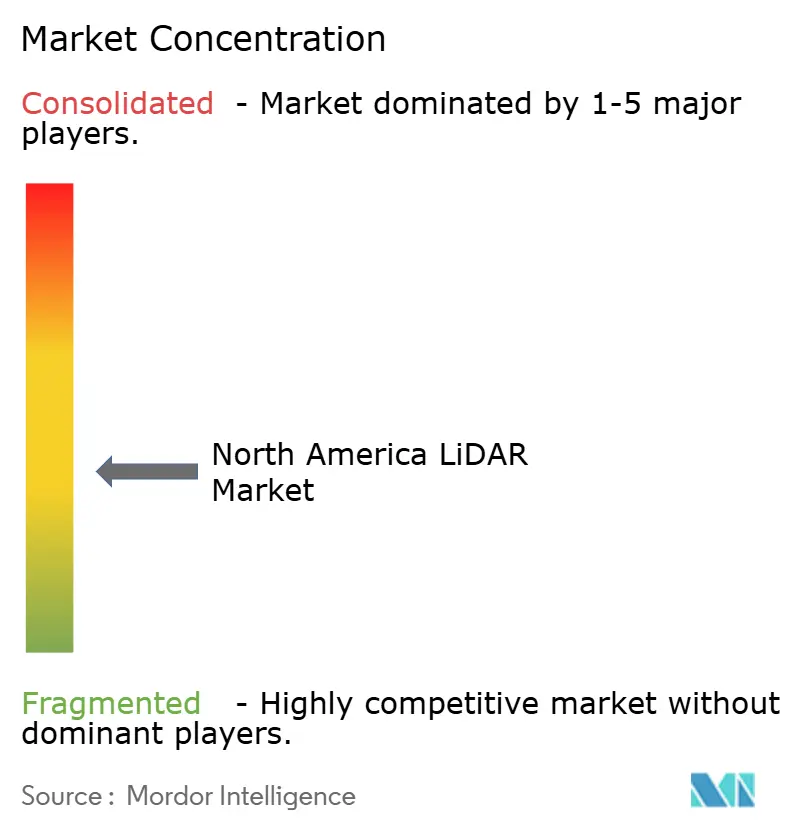

競合状況

北米LiDAR市場は、技術、コスト、統合戦略がプレーヤーを分断する中程度の断片化を示しています。OusterによるVelodyneの統合は規模の経済を高めていますが、Luminarのような先駆者は長距離ソリッドステート性能で差別化しています。Hesaiは深圳の生産効率を活用して世界自動車シェア37%を主張し、既存企業に価格圧力をかけています。Continentalを含むティア1サプライヤーはターンキー自律スタックのためにNVIDIAコンピュートを組み込み、より大きな契約の中にLiDARをバンドルしています。

買収活動は成熟を示しています。VIAVIによるInertial Labsの買収はフォトニクスと慣性の専門知識を統合し、Kraken Roboticsによる3D at Depthの買収は海底ニッチを開拓しています。Lidwaveのようなチップレベルの破壊者はベンチャーキャピタルを確保して部品表を縮小し、ソフトウェア定義の能力を推進しています。エコシステムパートナーシップが拡大しており、Auroraは2027年までに無人トラックを量産するためにContinentalとNVIDIAを活用し、北米LiDAR市場内でセンサー単体ではなくシステムレベルの競争が行われていることを示しています。

北米LiDAR産業リーダー

Ouster Inc.

Teledyne Optech

Trimble Inc.

Leica Geosystems AG

Innoviz Technologies

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2024年から2028年のSMART助成金を含む、稼働中の米国IIJAプログラムの下でのインフラのデジタル化とスマートコリドー展開は、州DOT、請負業者、スキャン・トゥ・BIMおよびデジタルツインのワークフローを構築するソフトウェアパートナー全体にわたって、LiDARの持続的な調達経路を生み出しています。この環境は、モバイルおよびUAVによる取得、較正済みセンサーフュージョンキット(LiDARとIMU/GNSS/カメラ)、そしてプロジェクト実行を遅らせる熟練人材の不足に対応する管理型ポイントクラウド処理を組み合わせたバンドル提供の機会を後押ししています。

モビリティおよび産業オートメーションの分野では、ホワイトスペースは乗用車向けADASを超えて、重機、鉱業、物流へと拡大しており、そこでのROIは消費者価格ではなく稼働率と安全性に結びついています。市場における証左として、Luminarが2025年3月にCaterpillarのCommandハウリングシステムにLiDARを統合したこと、Ousterが2025年1月にKomatsuの自律鉱山機械向けに3D LiDARを供給する数百万ドル規模の契約を締結したことが挙げられ、オフハイウェイの自律化が実行可能な需要層であることを裏付けています。規制および標準の面では、NHTSAのADSに関する動向(2025年1月に提案されたAV STEPおよび2026年の後続規則制定や調査の更新を含む)およびカナダ運輸省のRPAS BVLOS規制(2025年)も、マッピングされた回廊、フリート自動化のパイロット、そして反復可能で高密度な3Dデータ製品を必要とするドローンによる点検プログラムを通じて採用を後押ししています。

最近の業界動向

- 2026年6月:Ousterは、Rev8デジタルLiDARセンサーファミリーの大量生産を支援するため、Benchmark Electronicsとの長期製造パートナーシップを拡大しました。この動きは産業、ロボティクス、自動車向けプログラムの供給可用性を強化し、自動車グレードの品質とスループットを拡大する上で受託製造が果たす役割を浮き彫りにしています。

- 2025年12月:Daimler TruckとTorc Roboticsは、レベル4自律クラス8トラックの量産にInnovizTwo短距離LiDARを選定しました。この選定は自律貨物プラットフォームにおけるLiDARの商業化への道筋を後押しし、冗長性および近距離認識のための自動車認証済み短距離センシングへの注目を高めています。

- 2024年1月:OusterはVelodyneの買収を完了し、製品ポートフォリオと導入実績を単一のサプライヤーの下に統合しました。この統合は、デジタルおよび機械式LiDAR製品の規模を拡大することで北米の競争ダイナミクスを再形成すると同時に、企業および政府の調達判断にも影響を与えました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、北米LiDAR市場は、距離測定および3Dセンシングを可能にするLiDARセンサーおよび関連システムコンポーネントから得られる収益を対象とし、米国、カナダ、メキシコにおける商業および公共部門の用途向けに販売されるものを含みます。

対象範囲の除外事項:LiDARハードウェアと一体で提供されるのではなく、単独のサービス業務として価格設定・契約されるデータ処理・分析に主に関連する下流サービスは除外します。

セグメンテーション概要

- 製品別

- 航空LiDAR

- 地上型LiDAR

- モバイルおよびUAV LiDAR

- タイプ別

- 機械式LiDAR

- ソリッドステートLiDAR

- レンジ別

- 短距離(100m未満)

- 中距離(100〜300m)

- 長距離(300m超)

- コンポーネント別

- レーザースキャナー

- GPS/GNSS受信機

- 慣性計測ユニット(IMU)

- カメラおよびその他のセンサー

- 用途別

- 回廊マッピングおよび測量

- ADASおよび自律走行車

- エンジニアリングおよび建設

- 環境および林業

- セキュリティおよび法執行

- エンドユーザー別

- 自動車

- エンジニアリングおよび建設会社

- 産業および公益事業

- 航空宇宙および防衛

- 連邦・州政府機関

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、北米全域でLiDAR需要がどこから発生しているか、そして主要な用途がどれほどの速度で拡大しているかについて、明確な事実基盤を構築することから始まります。米国国勢調査局の貿易統計、USGSおよびNOAAの地理空間出版物、航空運用に関するFAA資料、NHTSAの安全性およびADASに関する参考文献、IEEEなど査読済みの光学・センシング分野の学術誌といった公開情報源を利用して、導入状況や技術採用に関する背景を裏付けます。

また、企業の開示資料、決算資料、製品資料、特許記録、信頼性の高い報道内容を確認し、価格動向、最終用途別の一般的な出荷パターン、プラットフォーム刷新のタイミングを特定します。必要に応じて、企業財務・インテリジェンス、特許検索、出荷レベルの輸出入シグナルに関する有料サブスクリプションを利用し、数量と平均販売価格の妥当性を確認します。上記のデスクリサーチ情報源はあくまで例示であり、データの収集や小さなデータギャップの解消には他にも多くの公開および有料情報源が使用されています。

一次インタビューおよび調査

一次調査は、デスクリサーチによる仮説の妥当性を検証し、それを北米向けの実用的なモデル入力に変換するために用いられ、特に開示情報が限られている場合に重要となります。当社は、製品責任者、エンジニアリングおよび事業運営部門、そして当該地域の主要な最終用途に関連する調達・プログラム責任者など、LiDARエコシステムの参加者や購入者に幅広く聞き取りを行っています。こうした対話を通じて、現実的な価格帯、用途別の採用時期、そして真にLiDAR主導の需要と隣接するセンシング支出の割合について整合を図ります。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):16% | |

| ミドルティア:47% | 機能/事業部門責任者:39% | |

| 小規模プレーヤー:19% | マネージャー:45% |

市場規模算定と予測

規模算定はトップダウンとボトムアップのワークフローを用いて構築されており、主な構造は用途別の対象需要層を再構築し、それをLiDAR支出に変換することから成り立っています。北米については、LiDARを使用する稼働中の車両プログラム、航空およびマッピング活動、ロボティクスおよび産業オートメーションの採用状況、固体式と機械式の比率といった導入指標から始めます。これらは価格に影響を与える傾向があるためです。

これらのシグナルは単純な数量とASPのロジックを用いて金額に変換され、合計額はサプライヤー収益のサンプル分割、チャネルからの数量範囲に関するフィードバック、製品世代間で観測される価格ステップなど、選択的なボトムアップの近似値でチェックされます。追跡している主要な入力項目には、フォームファクター別の平均販売価格の推移、最終用途別の数量範囲と解像度要件、車両プラットフォームへの搭載率、交換・較正サイクル、測量・マッピング向けの公共支出パターンが含まれます。ボトムアップの相互確認にギャップがある場合、無理に全体を積み上げることはせず、インタビューによるフィードバックに裏付けられた保守的な普及率の想定を用いて規模を調整します。

予測については、採用ペースの変化を明確に表現できるようシナリオ分析を用いており、そのシナリオの経路は、自律プログラムの時期、産業オートメーションへの投資、固体式製品が性能単位当たりのコストを削減する速度といった、専門家が検証可能な少数の要因に結び付けられています。

データ検証と更新サイクル

結果を最終確定する前に、輸出入の方向性、特許出願の強度、マッピング向けの公共調達活動、製品発売から示唆されるASPの傾向といった独立したシグナルと出力結果を比較します。あるセグメントがこれらのチェックに対して大きく外れて動く場合は、想定を見直し、既知の事象では説明できない乖離がある場合には情報源に再度連絡します。

その後、複数段階の社内レビューが続き、モデルの計算、単位の整合性、国別配分が承認前に確認されます。本レポートは年次で更新され、政策変更、大規模プログラムの拡大、重要な価格改定といった大きな変化がある場合には随時更新を行います。納品直前には最終的なアナリストによる確認が実施され、最新の入力情報に裏付けられた、最も現状に即した見解をクライアントに提供します。

Mordor Intelligenceによる北米LiDAR市場規模と他の公表推定値との比較

各調査は、何を対象に含めるか、どの年を基準とするか、急速に変化する価格をどう扱うかについて独自の選択を行うため、北米LiDAR市場について公表されている数値はしばしば一致しません。また、ある出版社が自動車分野を重視し、別の出版社がマッピング、産業、ロボティクス分野の需要をより重視する場合にも差異が生じます。

一部の外部数値は、隣接するセンシングや追加のサービス層を含み得るより広範な支出を対象としており、より速い数量成長とより急な価格曲線を想定している可能性もあります。これに対しMordor Intelligenceは、北米で販売されるLiDARハードウェアおよび定義されたシステムコンポーネントに紐づく収益のみを算入しており、単独のデータサービスは合計から除外することで、モデルがより明確な需要層を追跡できるようにしています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.17 B (2025) | |

| 業界出版社A | USD 1.33 B (2024) | 異なる基準年を使用しており、より速い採用予測を出発点に織り込んでいる可能性があり、対象範囲の説明もハードウェア収益と単独のマッピング・分析サービスとの分離が明確でありません。 |

| リサーチ会社B | USD 0.80 B (2024) | より狭い需要構築であり、新しい産業およびロボティクス導入を過小評価しているように見え、新興の自動車プログラムに対してより保守的なASPおよび普及率の想定を適用している可能性が高いです。 |

表に示された差異は、主に対象範囲の切り分けと、基準年に用いられた価格および採用に関する想定のタイミングに起因します。算入する収益を識別可能なLiDAR販売に紐づけ、独立した活動シグナルと合計を相互確認することで、モデル更新時にも説明しやすく再現しやすい数値を維持しています。

レポートで回答される主要な質問

北米LiDAR市場の現在の規模はどのくらいですか?

2026年に14億米ドルに達し、CAGR 19.18%で2031年までに33億5,000万米ドルに達すると予測されています。

最も速く拡大している用途セグメントはどれですか?

ADASおよび自律走行車の展開はCAGR 22.2%で成長すると予測されており、従来の測量を上回っています。

ソリッドステートLiDARセンサーがシェアを拡大している理由は何ですか?

より高い信頼性、小型フォームファクター、コストの低下を提供し、機械式ユニットに対してCAGR 21.2%を牽引しています。

連邦インフラ資金は需要にどのような影響を与えますか?

IJJAおよびSMARTグランドは、高密度LiDARデータを必要とするデジタルツインおよびスマート回廊プロジェクトに資金を提供し、長期的な調達を促進しています。

地域内で最も高い成長率を示している国はどこですか?

メキシコは自動車製造のニアショアリングとインフラ整備に支えられ、2031年までにCAGR 20.3%でリードしています。

LiDARの大衆市場向け車両への採用を制限する要因は何ですか?

レーダーに対する3〜5倍のコストプレミアムと、データ処理に必要な熟練人材の不足が、サブラグジュアリー車への大規模展開を遅らせています。

最終更新日: