北米飼料用フレーバー・甘味料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

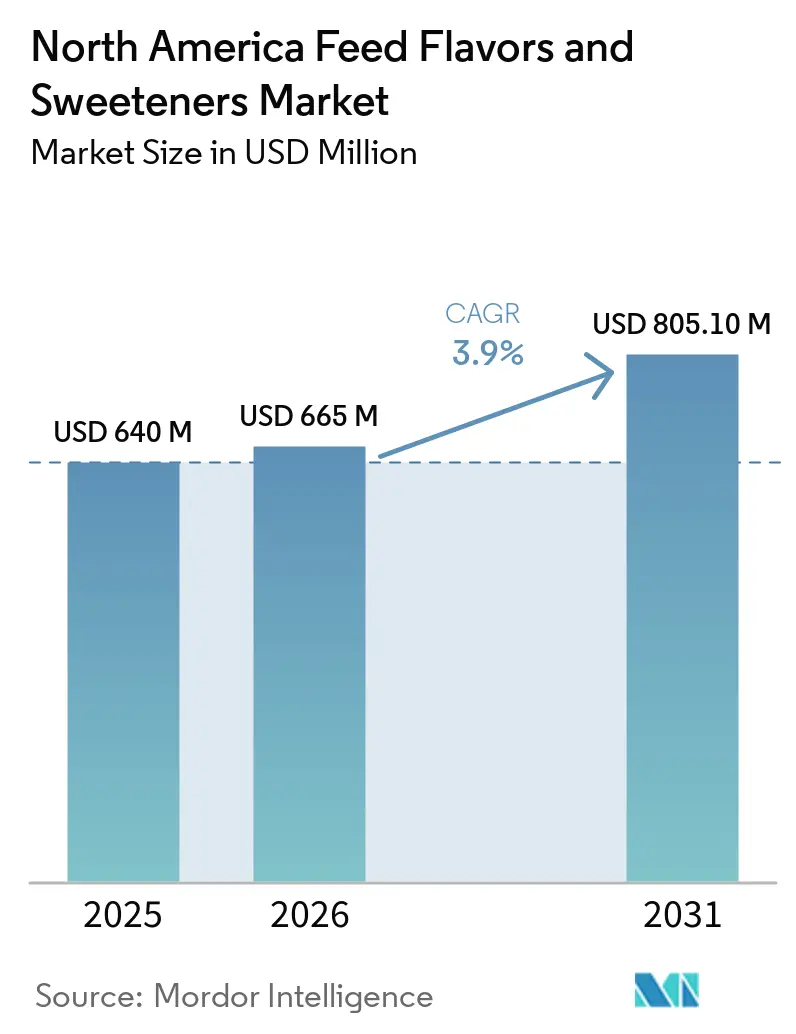

| 基準年の市場規模 (2025) | 640 百万米ドル |

| 市場規模 (2026) | 665 百万米ドル |

| 市場規模 (2031) | 805.10 百万米ドル |

| 成長率 (2026 - 2031) | 3.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米飼料用フレーバー・甘味料市場分析

北米飼料用フレーバー・甘味料市場は2025年に6億4,000万米ドルと評価され、2026年には6億6,500万米ドルに達すると予測されており、予測期間終了時には8億510万米ドルに達すると推定され、2026年から2031年にかけてCAGR 3.9%で成長します。市場の成長は、添加剤を大量購入し、広範な飼料プログラム全体で一貫した摂取サポートを必要とする、より少数かつ大規模な経営単位への畜産生産のシフトによって牽引されています。2025年には、米国が地域消費の65.5%を占め、メキシコは配合飼料産業の商業化が進むにつれて2031年まで最も速い成長を経験すると予測されています。市場はまた、摂取量の変化の監視を容易にする精密給餌ツールの進歩からも恩恵を受けており、これらのツールにより、サプライヤーは嗜好性添加剤を裁量的な費用ではなく測定可能なパフォーマンス投入物として位置付けることが可能になっています。さらに、動物の飼料におけるメタン削減成分および代替タンパク質の使用増加により、これらの新しい飼料投入物によってもたらされる苦味や不慣れな感覚プロファイルに対処するためのマスキングシステムへの需要が高まっています。北米飼料用フレーバー・甘味料市場における競争は依然として中程度です。2026年2月に発表されたADMとAlltechの合弁事業は、供給側の規模を強化しつつ、専門サプライヤーや中堅サプライヤーが効果的に競争する機会を提供することが期待されています。

主要レポートのポイント

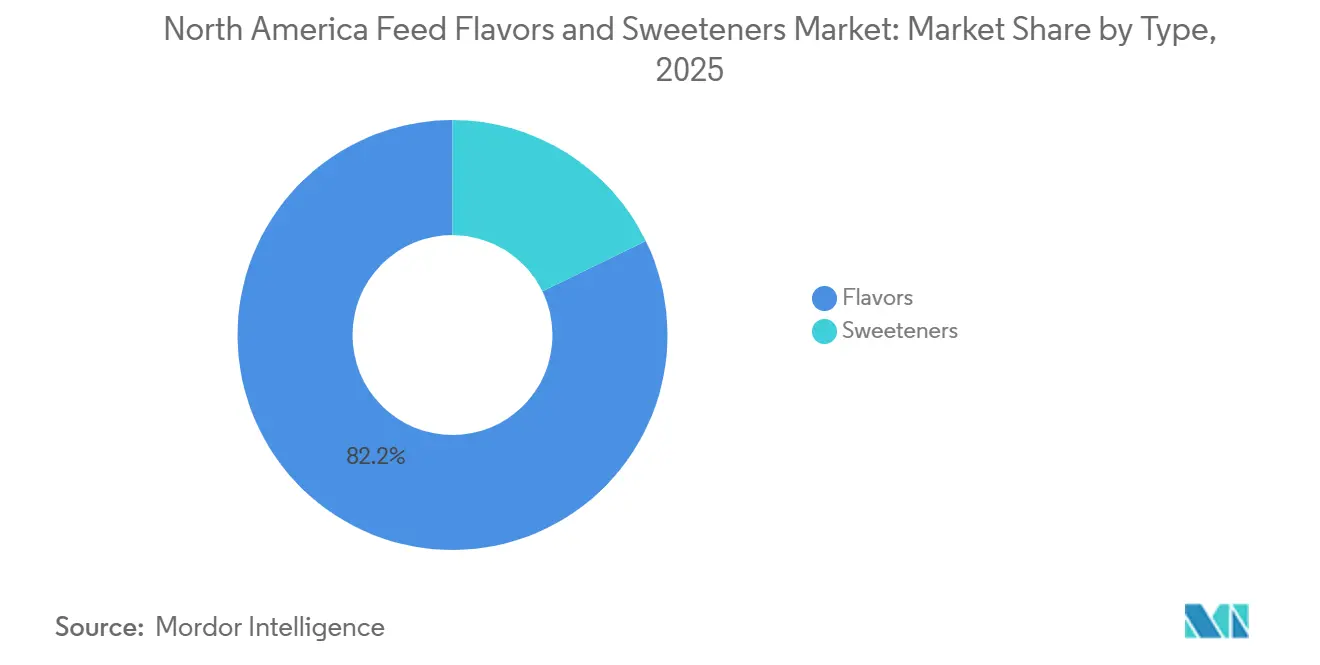

- タイプ別では、フレーバーが2025年の北米飼料用フレーバー・甘味料市場規模の82.2%を占め、甘味料は2031年までCAGR 5.8%で拡大すると予測されています。

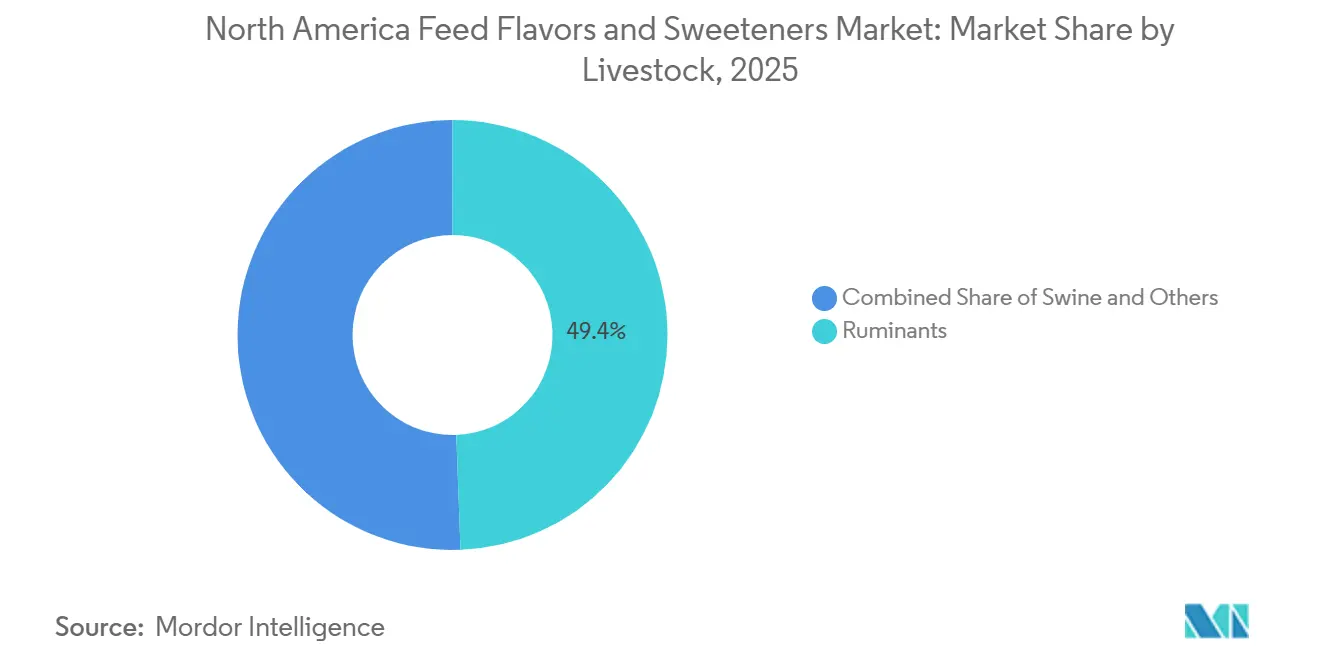

- 家畜別では、反芻動物が2025年の北米飼料用フレーバー・甘味料市場シェアの49.4%を占め、豚は2031年までCAGR 6.2%で成長すると予測されています。

- 国別では、米国が2025年の収益の65.5%を占め、メキシコは2031年までCAGR 4.6%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米飼料用フレーバー・甘味料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 配合飼料スループットの増加と飼料工場の規模拡大 | +0.9% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 抗生物質削減プログラムによる 摂取サポート添加剤への需要増加 | +0.8% | 米国、カナダ、メキシコ | 短期(2年以内) |

| プレミアム食肉・乳製品の要件による 嗜好性基準の向上 | +0.8% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| プレミアム飼料におけるクリーンラベルおよび 天然添加剤の採用 | +0.7% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 精密給餌とAIベースの摂取量モニタリングによる 嗜好性ROI可視性の向上 | +0.5% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 代替タンパク質、副産物、メタン削減飼料からの 味覚マスキング需要 | +0.5% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

配合飼料スループットの増加と飼料工場の規模拡大

工業的な飼料生産は、北米飼料用フレーバー・甘味料市場をより広く安定した需要基盤へと牽引し続けています。Alltech飼料調査によると、メキシコの配合飼料生産量は2024年から2025年にかけて2%増加し、2020年以降7.7%拡大しており、同国が豚飼料製造に実質的な生産量を加えていることを示しています。さらに、カナダも年間2,890万メトリックトンを処理する429の商業飼料工場を通じて堅固な基盤を提供しており、その規模は工場レベルでの組織的な添加剤調達を支えています[1]出典:Alltech、「2026年農業食品アウトルック」、alltech.com。農場内混合ではなく商業システムを通じて飼料が流通するようになるにつれ、購買決定はより集中化・技術化されています。これは、安定した供給形態、アプリケーションサポート、および複数の動物種にわたる一貫した供給を提供できるサプライヤーに有利に働きます。また、製品が工場の仕様やパフォーマンス記録に組み込まれると、確立されたプログラムを置き換えることが難しくなります。この運営構造は、商業飼料工場が大規模に購入し、標準化された飼料生産に適合する添加剤を求めるため、北米飼料用フレーバー・甘味料市場の成長を引き続き支えています。

抗生物質削減プログラムによる摂取サポート添加剤への需要増加

抗生物質削減プログラムは、商業飼料におけるフレーバーと甘味料の機能的役割を強化しています。抗生物質成長促進剤の削減に伴い、生産者は摂取量と日増体量を維持するために、初期飼育飼料における飼料受容性の改善にますます依存するようになっています。これは特に、食欲低下がパフォーマンスと健康アウトカムに迅速に影響を与える可能性がある、哺育豚および若齢反芻動物プログラムにおいて重要です。フレーバーと甘味料は現在、任意の強化剤ではなく、飼料摂取をサポートするための不可欠なツールとして見なされています。さらに、大規模な豚の研究では、植物ベースの添加剤システムが豚のパフォーマンスを維持しながら抗生物質依存を低減きることが実証されており、嗜好性サポートの重要性がさらに強調されています。その結果、抗生物質スチュワードシップは北米飼料用フレーバー・甘味料市場の主要な促進要因となっています。

プレミアム食肉・乳製品の要件による嗜好性基準の向上

食肉・乳製品における製品基準の向上が、北米全域での飼料受容性に対するより高い期待を促進しています。プレミアム市場に対応する生産者は、不一致な飼料摂取に対する許容度が低く、それが枝肉品質、乳成分、摂食行動、および全体的な製品一貫性に悪影響を与える可能性があります。酪農システムでは、ロボット搾乳やデジタル群管理などの進歩により、飼料応がより観察しやすくなり、日常業務における嗜好性の低さなどの問題が浮き彫りになっています。その結果、プレミアム化は北米飼料用フレーバー・甘味料市場における重要な成長促進要因であり続けており、飼料受容性の改善が家畜および伴侶動物セグメントの両方にわたってパフォーマンスを向上させています。

プレミアム飼料におけるクリーンラベルおよび天然添加剤の採用

クリーンラベルの嗜好は、完成品を超えて飼料および原料の仕様にますます影響を与えています。プレミアム畜産サプライチェーンは、購買者や消費者に伝えやすい原料システムを優先しています。天然原料が北米飼料用フレーバー・甘味料市場を支配しており、地域需要の大きなシフトを示しています。サプライヤーは、よりラベルフレンドリーなソリューションへの需要を満たすために、ステビア、タウマチン、および関連化合物を組み込んだサッカリンフリーシステムを開発しています。このトレンドは高付加価値畜産プログラムで特に影響力がありますが、より広範な添加剤調達決定にも影響を与え始めています。天然原料ポートフォリオへの高まる嗜好は、原料の透明性が重要なアプリケーションでより高い価格設定が可能なため、北米飼料用フレーバー・甘味料市場における価値成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期にわたる規制審査と原料承認 プロセス | -0.6% | 米国およびカナダ | 中期(2〜4年) |

| 飼料配合業者および統合業者における コスト上昇とROI精査 | -0.5% | 米国、メキシコ、カナダ | 短期(2年以内) |

| 進化するFDAおよびAAFCOの枠組みの下での 原料移行の不確実性 | -0.4% | 米国、メキシコ、カナダ | 中期(2〜4年) |

| フレーバーおよび甘味料の経済性に影響する 柑橘類および糖蜜原料の価格変動 | -0.3% | 米国、メキシコ、カナダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期にわたる規制審査と原料承認プロセス

規制審査は、北米飼料用フレーバー・甘味料市場において新製品が拡大できるペースに対する重大な制約であり続けています。動物用の新規フレーバー活性物質および高強度甘味料は、21 CFR第573条および関連する原料定義手続きの下で長期にわたる承認プロセスに直面することが多いです。小規模企業は不均衡に影響を受けており、規制コンプライアンスが商業ローンチ前に利用可能な投資の相当部分を消費する可能性があります。このダイナミクスは、より大きな財務リソースと専任の規制チームを持つ大企業に有利に働く傾向があります。さらに、人間の食品における同様の進歩と比較して、より新しいマスキングおよび甘味システムの導入が遅れています。北米飼料用フレーバー・甘味料市場は承認された原料に依存しており、長期にわたる審査タイムラインがポートフォリオ革新を妨げるため、これは注目すべき制限事項であり続けています。

飼料配合業者および統合業者における投資収益率(ROI)精査とコスト上昇

コスト圧力は飼料製造および畜産統合における購買決定に影響を与え続けています。フレート、原材料、および動物生産のコスト上昇により、購買者はプレミアム添加剤が短い生産サイクル内で測定可能なパフォーマンス改善をもたらすことができるかどうかを評価するようになっています。その結果、フレーバーおよび甘味料製品は、その経済的メリットが明確に実証されていない場合、採用の遅れや添加量の減少を経験しています。AFB Internationalは、嗜好性反応が添加量の増加に比例して増加するわけではないことを観察しており、製品パフォーマンスと並行した顧客教育の重要性を強調しています。このトレンドは、嗜好性システムを包括的な栄養プログラムおよびサービス提供に統合できる大規模サプライヤーに有利に働くことが多いです。逆に、効果的な製品を持つ小規模専門業者は、調達チームが即時のコスト管理を優先する場合に課題に直面する可能性があります。その結果、投資収益率(ROI)精査は、特にコスト敏感な畜産セグメントにおいて、北米飼料用フレーバー・甘味料市場に対する重大な制約であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フレーバーが支配的地位を維持しながら甘味料がより速く成長

フレーバーは2025年の北米飼料用フレーバー・甘味料市場の82.2%を占め、支配的な地位を維持しています。この大きなシェアは、不快な臭いをマスキングし一貫した飼料摂取を確保するために不可欠な反芻動物および豚飼料全体での日常的な使用を反映しています。フレーバーは商業飼料配合の不可欠な部分であり、その需要は時折の特殊用途ではなく定期的な添加によって牽引されています。この一貫した利用により、フレーバーは北米飼料用フレーバー・甘味料市場における標準配合飼料とプレミアム配合の両方のコアコンポーネントとして位置付けられています。

甘味料は2026年から2031年にかけてCAGR 5.8%で成長し、フレーバーを上回ると予測されています。この加速した成長は、特に初期飼育、移行飼料、および苦味のある生理活性物質を含む配合において、飼料摂取の刺激が重要な敏感な飼料における役割に起因しています。甘味料はまた、メタン削減成分を組み込んだ酪農飼料や、飼料受容性がパフォーマンスに直接影響する哺育豚飼料においても重要性を増しています[2]出典:Frontiers in Veterinary Science、「動物栄養における生理活性飼料添加剤:革新、健康、持続可能性の橋渡し」、frontiersin.org。その結果、フレーバーが最大のセグメントであり続ける一方で、甘味料は北米飼料用フレーバー・甘味料市場における主要な成長促進要因として台頭しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

家畜別:反芻動物が収益をリードしながら豚がより速く拡大

反芻動物は2025年の北米飼料用フレーバー・甘味料市場シェアの49.4%を占め、最大の家畜セグメントとなっています。この優位性は、一貫した飼料摂取が商業規模で重要な米国およびカナダの広範な酪農・肉牛飼育システムに起因しています。嗜好性添加剤は反芻動物飼料において重要な役割を果たしており、飼料受容性が乳量、飼料効率、および食事変更への適応に影響します。この広範で安定したアプリケーションにより、反芻動物は北米飼料用フレーバー・甘味料市場のコアに位置付けられています。

豚は2031年までCAGR 6.2%で成長し、最も速く成長するセグメントとなると予測されています。この成長は、スターター飼料パフォーマンスの重要性の増大と、豚の個体数の成長に影響する若齢子豚における飼料拒否への感受性の高まりによって牽引されています。その他の動物は現在、確立された陸上家畜カテゴリーよりも小さな基盤を持っていますが、ターゲットを絞ったフレーバーおよび甘味料アプリケーションに対してより強い成長軌道を提供しています。北米飼料用フレーバー・甘味料市場は、予測期間中に豚における急速な成長機会を活用しながら、安定した反芻動物主導の収益構造を維持すると予測されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国は2025年の北米飼料用フレーバー・甘味料市場の65.50%を占め、地域最大の国市場としての地位を維持しています。この主導的地位は、商業畜産生産の規模、大規模な配合飼料基盤、および広範なペットフード製造能力によって支えられています。さらに、同国は豚、反芻動物、その他の動物にわたる特殊飼料添加剤の採用率が最も高いです。これらの要因により、米国は北米飼料用フレーバー・甘味料市場のコア需要センターとして位置付けられています。

カナダは、組織化された飼料製造基盤と安定した畜産生産システムに支えられた安定した地域市場を代表しています。Alltechによると、同国は429の工場を通じて年間2,890万メトリックトンの動物飼料を処理しており、工場レベルでの一貫した添加剤需要を確保しています。カナダの需要は、配合品質と飼料受容性が重要な酪農・豚産業によってさらに牽引されています。その結果、カナダは北米飼料用フレーバー・甘味料市場において消費市場と技術基盤の両方として重要であり続けています。

メキシコは2026年から2031年にかけてCAGR 4.6%で地域最速の成長率を記録すると予測されています。この成長は、配合飼料セクターの継続的な近代化と反芻動物・豚生産における統合の増加に起因しています。飼料製造がより商業化されるにつれて、特殊添加剤の使用は基本的な栄養からパフォーマンス主導のアプリケーションへとシフトしています。メキシコはまた、地域および国内生産施設を設立するサプライヤーにとっても重要性を増しています。この地域構造は、米国を最大市場、カナダを安定した先進市場、メキシコを北米飼料用フレーバー・甘味料市場における最も速く成長する機会として浮き彫りにしています。

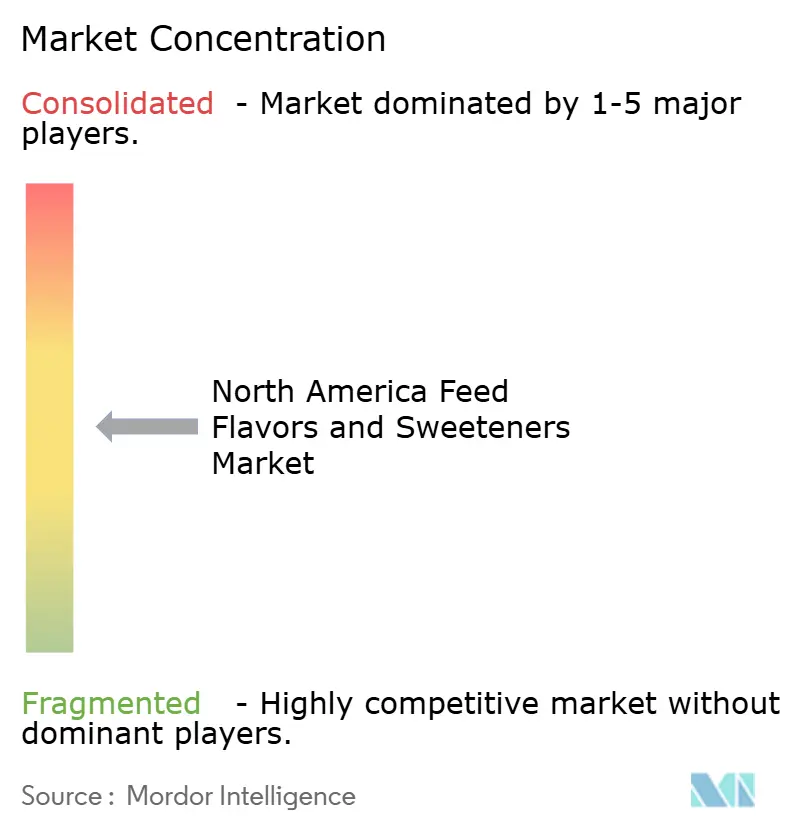

競争環境

北米飼料用フレーバー・甘味料市場は中程度に分散しており、主要プレーヤーにはCargill Incorporated、ADM、Kemin Industries Inc.、Alltech、およびAdisseoが含まれます。市場構造は大規模サプライヤーに競争上の優位性を提供しますが、小規模の専門企業がターゲットを絞った製品ラインと畜産アプリケーションにおける専門知識を提供することで効果的に競争することも可能です。競争は、サプライヤーが動物種固有のパフォーマンス、信頼性の高い供給形態、および飼料工場顧客への直接サポートを実証できる分野で特に激しいです。その結果、上位企業が収益の大部分を占めているにもかかわらず、市場は集中したサプライヤーにとってアクセス可能であり続けています。

ADMは、サッカリンフリーシステムであるSucram M'I SweetおよびSucram Specifeekを含むSUCRAMレンジで甘味料セグメントにおける地位を強化しました。これらの製品はEuroTier 2024での展示後、豚飼料への応用で注目を集めました。同様に、2024年にNorel S.A.はDULCOAPETENTE NT-75およびDULCOAPETENTE NEOを含むサッカリンフリー飼料甘味料オプションを導入しました[3]出典:Norel S.A.、「Norelのサッカリンフリー甘味料ソリューション」、Norel S.A.、norel.net。Adisseoも強い成長を示しており、2025年上半期に嗜好性事業で12%の増加、2025年第1四半期に同セグメントで24%の成長を報告しています。この成長は北米の反芻動物・豚チャネルへの注力によって牽引されています。これらの動向は、配合変更、技術的専門化、および強化された動物種固有の製品ポジショニングによって牽引される市場の進化を浮き彫りにしています。

戦略的協力と取り組みが北米飼料用フレーバー・甘味料市場の競争環境に影響を与えています。ADMとAlltechの合弁事業であるAkralos Animal Nutritionの設立は、Hubbard Feeds、Masterfeeds、およびADMの北米における飼料事業を統合しました。この統合は地域飼料プラットフォームを再定義し、将来の添加剤商業化を支援しています。Kemin Industries Inc.は、技術的に要求の高い飼料アプリケーションにおける関連性を維持するために、製品承認活動と配合サポートを活用し、市場において重要な役割を果たし続けています。市場の競争的な性質にもかかわらず、よりクリーンなラベルの甘味料システム、液体嗜好性製品、および大規模な牛の経営向けにカスタマイズされたデータ駆動型添加剤プログラムなどの分野に機会が残っています。これらのギャップは、市場が競争的である一方で、同等に専門化されたサプライヤーによる飽和にはまだ達していないことを示しています。

北米飼料用フレーバー・甘味料産業リーダー

ADM

Kemin Industries Inc.

Alltech

Adisseo

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ADMとAlltechは、動物飼料における北米合弁事業であるAkralos Animal Nutritionを正に立ち上げました。この協力により、AlltechのHubbard Feeds(米国)およびMasterfeeds(カナダ)とADMの米国における飼料事業が統合されます。設立された事業体は、垂直統合された飼料製造および特殊栄養ネットワークを確立します。また、Pancosmaの甘味プラットフォームおよびAlltechの若齢動物フレーバリングプログラムを通じて嗜好性ソリューションへの直接アクセスを獲得し、北米における畜産飼料用フレーバー・甘味料市場における重要な動向となっています。

- 2025年4月:Adisseoの嗜好性事業は2025年上半期に12%の成長、2025年第1四半期に嗜好性セグメントで24%の成長を達成し、北米の反芻動物・豚チャネル全体での強い数量増加によって牽引されました。Maxarome、Optisweet、およびKrave APの嗜好性プラットフォームが、飼料用フレーバー・甘味料を含む抗生物質削減および精密給餌プログラムにおける商業的モメンタムを維持しました。

- 2024年11月:ADMはハノーバーで開催されたEuroTier 2024において、2種類の新しいサッカリンフリー飼料内甘味料を発表しました:モンクフルーツジュースを組み込んだ最初の動物栄養製品であるSucram M'I Sweetと、豚の甘味受容体研究に基づいてリバプール大学との協力で開発されたSucram Specifeekです。これらの製品は、離乳豚および哺育豚飼料向けに北米の豚生産者に動物種固有の天然サッカリンナトリウム代替品を提供します。

北米飼料用フレーバー・甘味料市場レポートの範囲

飼料用フレーバーおよび甘味料は、香りを高め、不快な味をマスキングし、全体的な嗜好性を改善するために動物の飼料に意図的に組み込まれる添加剤です。北米飼料用フレーバー・甘味料市場レポートは、タイプ別(フレーバーおよび甘味料)、家畜別(豚、反芻動物、その他)、国別(米国、カナダ、メキシコ、北米その他)に区分されています。市場予測は金額(米ドル)および数量(メトリックトン)で提供されます。

| フレーバー |

| 甘味料 |

| 豚 | |

| 反芻動物 | 乳牛 |

| 肉牛 | |

| その他 | |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| タイプ別 | フレーバー | |

| 甘味料 | ||

| 動物別 | 豚 | |

| 反芻動物 | 乳牛 | |

| 肉牛 | ||

| その他 | ||

| その他 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答される主要な質問

北米飼料用フレーバー・甘味料市場の2031年までの見通しはどうですか?

市場は2025年の6億4,000万米ドルから2031年までに8億510万米ドルへ、CAGR 3.9%で成長すると予測されています。

北米飼料用フレーバー・甘味料市場をリードするタイプセグメントはどれですか?

フレーバーは2025年に82.2%のシェアで市場をリードしており、日常的な家畜飼料配合全体での広範な使用を反映しています。

北米飼料用フレーバー・甘味料においてより速く成長しているタイプセグメントはどれですか?

甘味料は2031年までCAGR 5.8%でより速く成長すると予測されており、初期飼育飼料およびマスキングが困難な飼料配合によって支えられています。

最も多くの収益をもたらす家畜カテゴリーはどれですか?

反芻動物は2025年に収益の49.4%をリードしており、米国およびカナダの酪農・肉牛システムが非常に大量の飼料を消費するためです。

地域で最も強い成長機会を提供する国はどこですか?

メキシコは商業飼料生産が拡大・近代化し続けるにつれて、2031年までCAGR 4.6%で最も速く成長すると推定されています。

最終更新日: