北米非乳製品ミルク市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

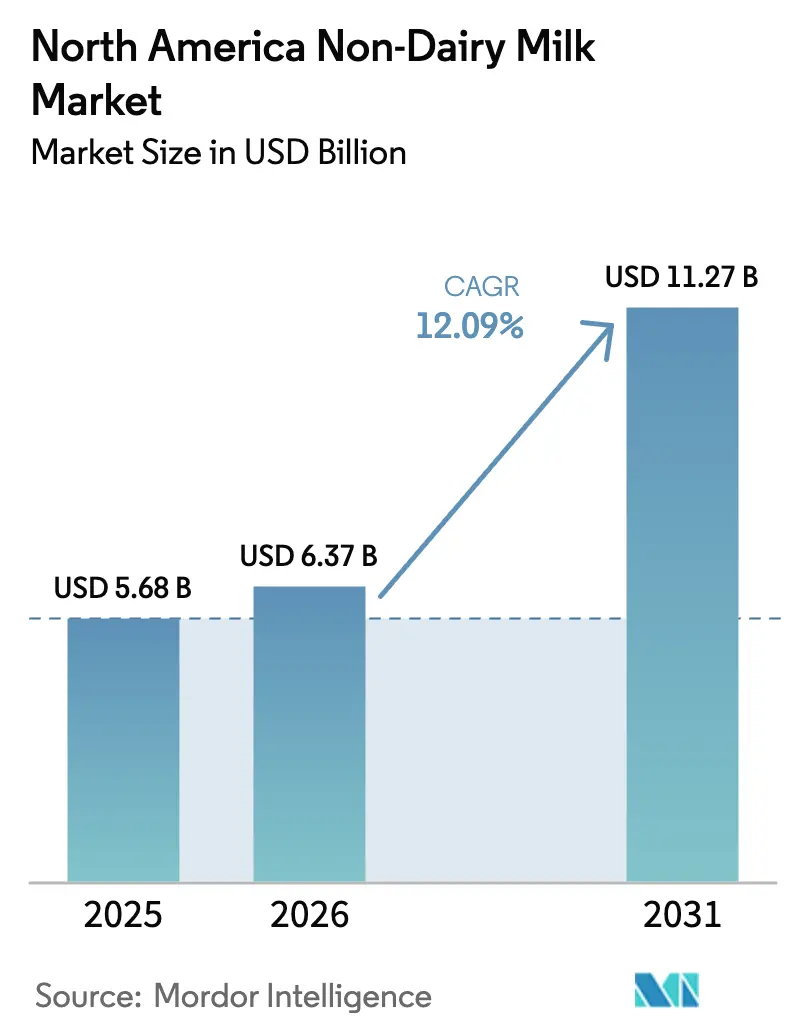

| 基準年の市場規模 (2025) | 5.68 十億米ドル |

| 市場規模 (2026) | 6.37 十億米ドル |

| 市場規模 (2031) | 11.27 十億米ドル |

| 成長率 (2026 - 2031) | 12.09% CAGR |

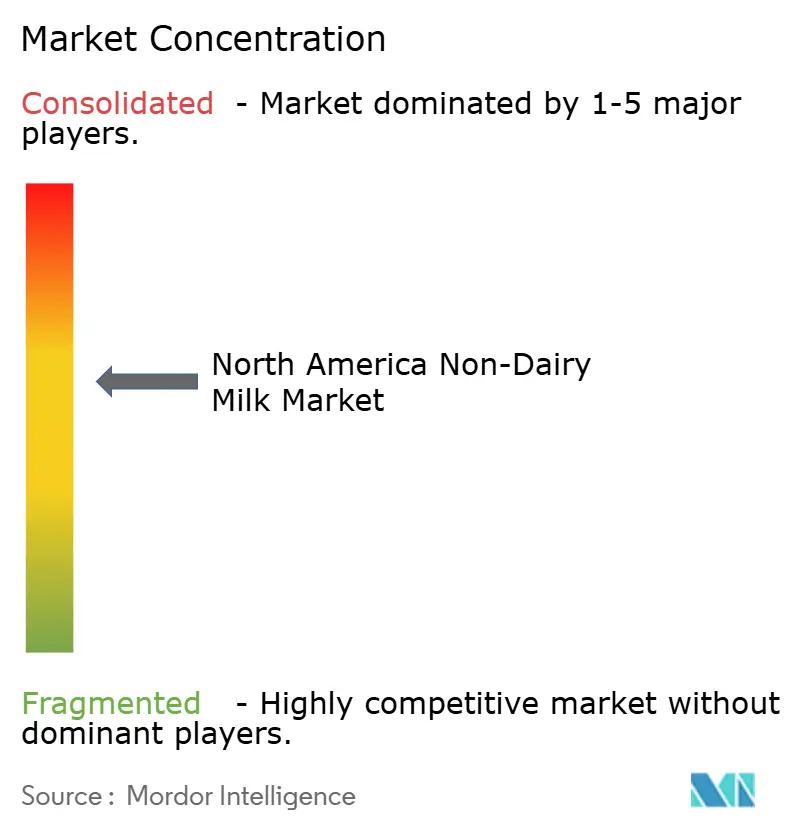

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米非乳製品ミルク市場分析

非乳製品ミルク市場規模は2025年の56億8,000万米ドルから2026年には63億7,000万米ドルへと成長し、2026年~2031年にかけてCAGR 12.09%で2031年には112億7,000万米ドルに達すると予測されています。植物性栄養への持続的なシフト、乳糖不耐症に対する意識の高まり、および乳製品と比較した場合の明確な低環境負荷の証拠が、この拡大を牽引しています。大都市圏の消費者は、心臓および消化器系への健康効果を訴求するプレミアムな強化製品を採用しており、クイックサービスレストランやコーヒーチェーンは変化する嗜好に対応するために植物性メニューを拡大しています。酵素処理技術の革新により、味と食感に関するこれまでのギャップが解消されつつあり、ヘンプミルクやオーツミルクなどの新たなバリアントがニッチから主流へと移行することを可能にしています。農務省(USDA)による植物性タンパク質研究への継続的な助成や、食品医薬品局(FDA)による表示規則の明確化を含む規制上のシグナルは、政策リスクを低減し、このカテゴリーへの資本流入を加速させています。

主要レポートポイント

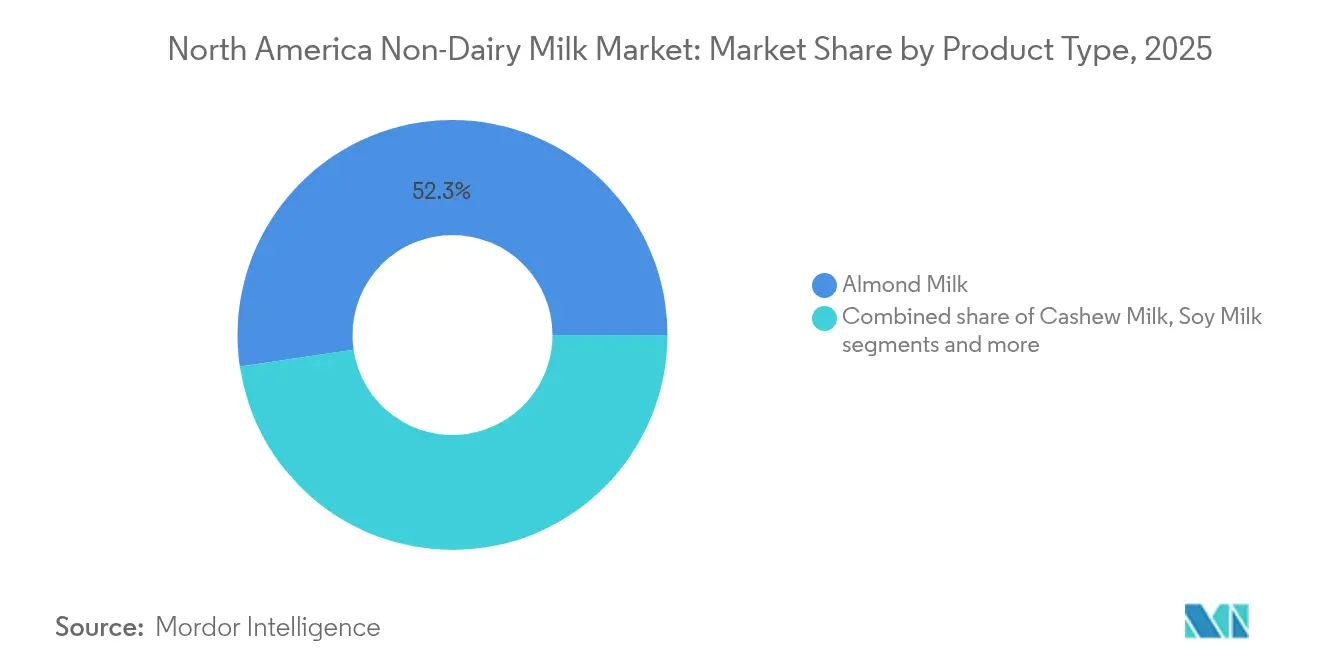

- 製品タイプ別では、アーモンドミルクが2025年の非乳製品ミルク市場シェアの52.34%を占め、ヘンプミルクは2031年にかけてCAGR 14.06%で成長すると予測されています。

- 包装タイプ別では、カートンが2025年売上の60.72%でトップとなり、PETボトルは2031年にかけてCAGR 12.89%で拡大する見込みです。

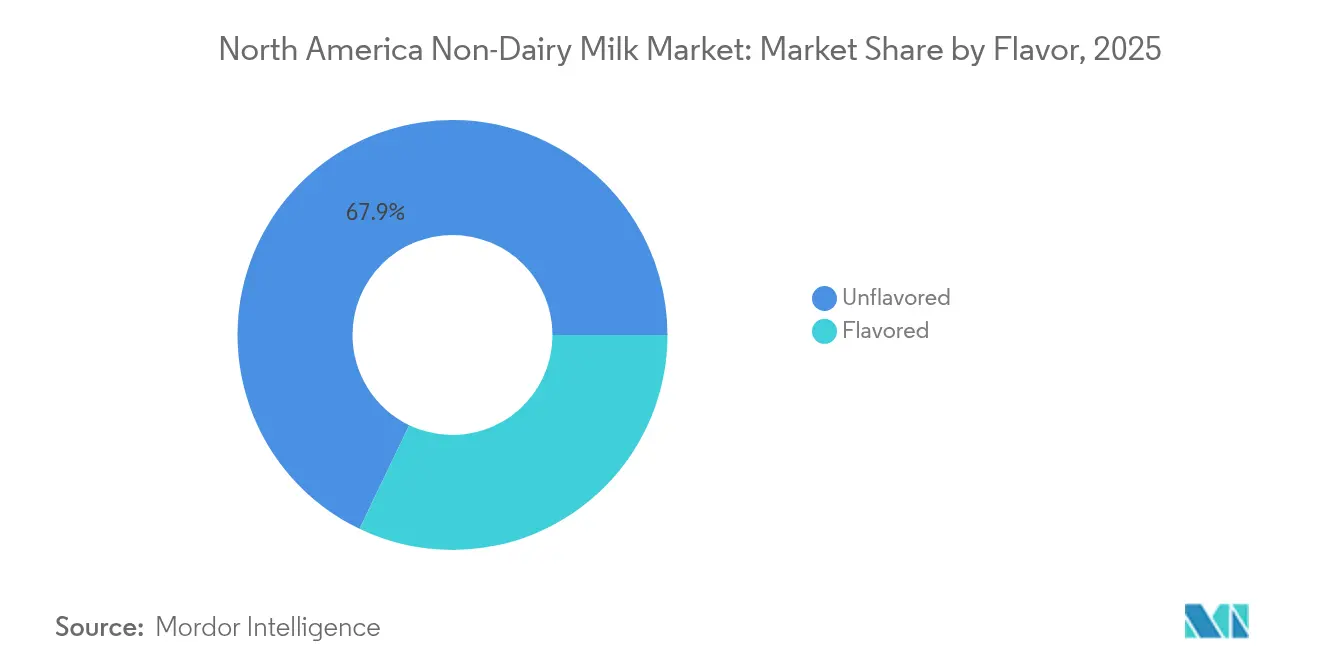

- フレーバー別では、フレーバーなしのバリアントが2025年売上の67.88%を占め、フレーバーありのオプションは予測期間中にCAGR 13.01%で伸長すると見込まれています。

- 流通チャネル別では、オフトレードが2025年売上の88.05%を占め、オントレードは2031年にかけてCAGR 13.48%で成長すると予測されています。

- 国別では、米国が2025年売上の82.98%を占め、メキシコが2031年にかけてCAGR 13.18%で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米非乳製品ミルク市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識とウェルネストレンドの高まり | +2.1% | 北米全域、特に都市部での影響が強い | 中期(2~4年) |

| 乳糖不耐症および乳製品アレルギーの有病率の上昇 | +1.8% | 地域全域、特にヒスパニック系およびアジア系アメリカ人の人口集中地域 | 長期(4年以上) |

| ビーガン主義、フレキシタリアン、および植物性食品ダイエットの台頭 | +2.4% | 米国およびカナダのコア市場、メキシコへの拡大 | 中期(2~4年) |

| 環境の持続可能性および動物福祉に対する高い意識 | +1.9% | 北米、特にミレニアル世代およびZ世代の間で | 長期(4年以上) |

| 植物性イニシアチブに対する政府の支援 | +1.3% | 米国連邦・州レベル、カナダの国家プログラム | 短期(2年以内) |

| 若年層・都市部人口の間での需要の高まり | +2.2% | 米国、カナダ、メキシコにわたる大都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

健康意識とウェルネストレンドの高まり

健康志向の消費者は、非乳製品ミルクを基本的な水分補給を超えた標的栄養上の利点を提供する機能性飲料として位置づけるようになっています。米国心臓協会(American Heart Association)の2024年食事ガイドラインは、心血管の健康をサポートするために植物性タンパク質源を積極的に推奨しています。この支持により、エンドウ豆タンパク質強化オーツミルクなどの製品は、乳製品の単純な代替品ではなくウェルネス志向の選択肢として位置づけられています。[1]出典:米国心臓協会(American Heart Association)、「植物性タンパク質は高血圧リスクの低下に役立つ可能性がある」、heart.org。メーカーはこのトレンドを活用してプレミアム価格戦略を実施しており、オーガニックおよび強化製品は従来品と比べて30~40%高い価格を維持しています。都市部市場では、消費者は知覚される健康上の利点を提供する製品に対して高い支払い意欲を示しています。その結果、プロバイオティクス、オメガ3脂肪酸、アダプトゲン化合物などの機能性成分が標準的な特徴となり、競争市場においてこれらの製品をさらに差別化しています。

乳糖不耐症および乳製品アレルギーの有病率の上昇

タンパク質消費に対する消費者の関心は引き続き高まっており、国際食品情報協議会(International Food Information Council)の2024年食品・健康調査によると、米国人の71%がタンパク質摂取量の増加を積極的に求めており[2]出典:国際食品情報協議会(International Food Information Council)、「2024年食品・健康調査」、ific.org、アフリカ系アメリカ人、ヒスパニック系、アジア系アメリカ人、ネイティブ・アメリカンを含む多様な民族グループにわたる影響を受けた個人が、高タンパク質と消化器系の快適さを提供するアーモンドミルク、オーツミルク、豆乳、ココナッツミルクなどの強化植物性代替品に移行することで、北米非乳製品ミルク市場を牽引しています。高まる健康意識は、消費者にこれらのオプションをより良い耐性、筋肉サポート、および栄養のために採用することを促し、乳製品のクリーミーさを再現しながら若年層のビーガンライフスタイルや倫理的嗜好にも対応する処方の革新を促進しています。このシフトにより、スーパーマーケットやオンラインチャネルを通じた小売の普及が進み、タンパク質強化非乳製品ミルクが日常の必需品として確立されています。

ビーガン主義、フレキシタリアン、および植物性食品ダイエットの台頭

ビーガン主義、フレキシタリアニズム、および植物性食品ダイエットの台頭が北米非乳製品ミルク市場を牽引しており、グッド・フード・インスティテュート(Good Food Institute)によると、2024年には米国の世帯の59%が植物性食品を購入しました[3]出典:グッド・フード・インスティテュート(Good Food Institute)、植物性産業のための米国小売市場インサイト、

gfi.org。この数値は前年と一致しており、倫理的・環境的・健康的な動機から伝統的な乳製品よりもアーモンドミルク、オーツミルク、豆乳、ココナッツミルクなどの持続可能な代替品を好む主流の採用が持続していることを反映しています。このシフトにより、クリーンラベルおよび機能性の嗜好に合わせた革新的なフレーバー、バリスタブレンド、強化オプションを伴う製品の多様性が拡大し、スーパーマーケット、電子商取引、専門チャネルを通じて多文化人口層およびメインストリームの購買層にアピールしています。Oatly、Califia Farms、Lactalisなどのブランドは、クリーンな処方とパートナーシップを通じてこのトレンドを活用し、小売普及の拡大の中で非乳製品ミルクをニッチから日常的な定番品へと移行させています。

環境の持続可能性および動物福祉に対する高い意識

北米では、環境の持続可能性と動物福祉に対する高まる意識が非乳製品ミルク市場を推進しています。消費者はアーモンドミルク、オーツミルク、豆乳、ココナッツミルクなどの植物性代替品に移行し、酪農に伴う二酸化炭素排出量と水使用量を削減するとともに、家畜の飼育環境に関する倫理的懸念にも対応しています。このシフトはクリーンラベル製品に対する需要と共鳴するだけでなく、OatlyやCalifia Farmsなどのブランドが革新を加速させるきっかけにもなっています。これらのブランドは、環境に配慮した原料から作られた低環境負荷の処方を開発し、透明性のある包装と認証を通じて倫理意識の高いミレニアル世代およびZ世代を戦略的にターゲットにしています。さらに、非乳製品ミルクに対する嗜好の高まりは、コレステロール値の低下や乳糖不耐症の方への適合性といった知覚される健康上の利点によっても牽引されています。スーパーマーケット、電子商取引プラットフォーム、フードサービスチャネルでの普及拡大により、非乳製品ミルクは持続可能な日常栄養を求める消費者にとってデファクトの選択肢として確立されています。フレーバーや、ビタミンおよびミネラルを添加した強化オプションの多様性の拡大が、その魅力をさらに高め、伝統的な乳製品に対する汎用性の高い機能的な代替品としての地位を確立しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品ミルクと比較したプレミアム価格設定 | -1.7% | 北米全域、特に価格に敏感な農村市場 | 中期(2~4年) |

| 従来の乳製品との味および食感の違い | -1.4% | 地域的な味の嗜好差がある地域全体 | 長期(4年以上) |

| 栄養同等性の限界と強化の課題 | -0.9% | 北米全域の健康志向セグメント | 短期(2年以内) |

| 表示および主張に関する規制上の制約 | -0.6% | 米国連邦レベル、州による解釈の差異 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳製品ミルクと比較したプレミアム価格設定

市場は、特に従来の乳製品ミルクと比較した場合のプレミアム価格設定に起因する重大な課題に直面しています。アーモンドミルク、オーツミルク、豆乳、ココナッツミルクを含む植物性代替品は、一貫して高い価格を維持しています。この価格差は、原材料、加工、および強化に関連する高コストに起因しています。これらの高コストにより、特にインフレ期において、予算を意識する世帯にとって非乳製品の選択肢は利用しにくくなっています。その結果、価格に敏感なフレキシタリアンやメインストリームの消費者の多くが、これらの代替品を日常的な必需品ではなく贅沢品と認識しています。この認識がさらに普及を制限しています。ブランドはこの問題に対処するために、プレミアムポジショニングと数量成長の必要性のバランスをとるよう積極的に取り組んでいます。これを達成するために、プライベートブランド製品の拡大とコスト最適化戦略を実施しています。これらの取り組みにもかかわらず、価格差は引き続き重大な障壁として機能し、地域全体での非乳製品ミルク製品のより広範な市場浸透と普及を妨げています。

従来の乳製品との味および食感の違い

市場は従来の乳製品と比較した味および食感の違いに起因する重大な課題に直面しています。消費者は、アーモンドミルク、オーツミルク、豆乳、ココナッツミルクなどの植物性代替品が、ナッツのような、豆のような、シリアルのような、または水っぽいものに至るまで独特の風味プロファイルを持つと感じることがよくあります。これらの製品はしばしば、従来の乳製品の特徴であるクリーミーな口当たりと中性的な風味を再現できない、薄い液感やざらつくような食感を示します。このような感覚的なギャップは、乳製品に忠実な消費者と時折切り替える消費者、特に料理、製菓、コーヒー調製などの用途において意欲を削ぎます。このような場面では、分離、苦味、または不十分な泡立ちなどの問題が非乳製品の選択肢のパフォーマンスと全体的な満足感を損なうことがよくあります。メーカーは、乳化剤の革新や専門的なバリスタブレンドの開発によってこれらの欠点に積極的に取り組んできました。これらの進歩はいくつかの懸念を緩和しましたが、持続する差異は乳製品のような感覚的体験を優先する消費者の間でより広範な普及を引き続き制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アーモンドの優位性がヘンプの革新に直面

アーモンドミルクは、2025年の北米非乳製品ミルク市場において52.34%という最大の市場シェアを占めています。この優位性は、長年にわたる市場での存在感によって構築された消費者の長年の親しみやすさに起因しています。スーパーマーケット、オンラインプラットフォーム、専門店における広範な小売普及が、米国およびカナダでのその地位を強化しています。Silk、Almond Breeze、Califia Farmsなどの主要ブランドが、広範な流通とフレーバーおよび処方の一貫した革新を通じてロイヤルティを高めています。アーモンドミルクの穏やかな味わいと低カロリープロファイルは、乳糖不耐症の消費者や汎用性の高い乳製品代替品を求めるフレキシタリアンにアピールしています。クリーンラベルを備えた常温保存可能なバニラバリアントなどの最近のローンチが、高まる健康意識の中でそのリーダーシップを一層強固なものにしています。

ヘンプミルクは、北米非乳製品ミルク市場において2031年まで14.06%のCAGRが予測される最も成長の速いセグメントとして台頭しています。この急速な拡大は、完全なタンパク質プロファイルとオメガ脂肪酸を誇る栄養密度の高い代替品への急増する需要を反映しています。健康志向の消費者はこれらの利点を優先し、包括性の低い選択肢からヘンプミルクを差別化しています。北米は世界のヘンプミルク市場のかなりの部分を占めており、この地域では約14.5%という高い成長率を支えています。無糖および強化バリアントにおける革新がウェルネストレンドとビーガン食に対応しています。このセグメントの軌跡は、競争的な市場環境において持続可能な機能性飲料へのより広範なシフトを示しています。

包装タイプ別:カートンがリードしPETボトルが急成長

従来のカートン包装は、2025年の北米非乳製品ミルク市場において60.72%という支配的な市場シェアを占めています。このリーダーシップは、WalmartやKrogerなどの主要小売業者全体での効率的な生産と流通を確保する確立されたサプライチェーンに起因しています。カートンは長い保存期間を提供し、アーモンドミルクやオーツミルクに対する需要の高まりの中で植物性飲料の鮮度を保つために不可欠です。消費者はカートンを優れた品質と鮮度と結びつけており、スーパーマーケットやオンラインチャネルでの購買意思決定を高めています。このフォーマットの汎用性は、一人用から家族用パックまで多様なサイズをサポートし、多様な世帯のニーズに対応しています。リサイクル可能な無菌カートンなどの継続的な革新が、競争的な市場環境でのその地位をさらに強固にしています。

PETボトルは、北米非乳製品ミルク包装セグメントにおいて2031年にかけてCAGR 12.89%という最も速い成長を示しています。この急増は、外出先でのライフスタイルに対応した再密封可能なキャップと人間工学的なデザインなどの利便性機能に起因しています。個別サイズは、ヘンプミルクや豆乳から携帯可能な栄養を求める多忙なビジネスパーソンやフィットネス愛好者にアピールしています。PETの軽量な性質は輸送コストを削減し、売上の90%を占めるオフトレードチャネルに利益をもたらします。光と酸素に対する強化されたバリア特性が、長期間にわたって製品の品質を維持します。PETへのシフトは、植物性採用の拡大の中での持続可能なプラスチックと使い捨て利便性における広範なトレンドを反映しています。

フレーバー別:フレーバーなしの基盤がフレーバーありの成長を支える

フレーバーなしの非乳製品ミルクのバリアントは、2025年の北米市場において圧倒的な67.88%のシェアで支配的な地位を占めています。この大きな市場存在感は、料理、製菓、シリアルへの使用など幅広い用途に適した汎用性の高い製品を求める消費者の嗜好に根ざしており、複数の用途にわたる安定した需要を提供しています。フレーバーなしオプションに対する安定した需要は、製造効率を支援し、小売計画を簡素化し、円滑なサプライチェーン運営を確保しています。消費者はしばしば、中性的な味わいとレシピへの適応性からフレーバーなしミルクを好み、これが家庭用およびフードサービスセクターの両方での訴求力を高めています。主要ブランドはこの嗜好を活用し、健康志向およびアレルゲン感受性の高い消費者にアピールするクリーンラベルの無糖処方を提供しています。

一方、フレーバーありの非乳製品ミルクセグメントは、2031年にかけてCAGR 13.01%が予測される最も速い成長を経験しています。この堅調な成長は、体験志向の消費者を引き付ける季節的なバリアントや贅沢感のあるオプションを含むフレーバープロファイルの継続的な革新によって牽引されています。フレーバーありミルクには、特定の栄養ニーズとウェルネストレンドをターゲットとした、追加ビタミン、ミネラル、プロバイオティクスなどの機能性成分がますます組み込まれるようになっています。拡大するフレーバーポートフォリオは消費者のエンゲージメントを高め、より若いトレンドに敏感な層のトライアルを促しています。ブランドはバリスタブレンドや専門コーヒーとのペアリングに投資し、小売およびフードサービスチャネルでの需要をさらに刺激しています。この成長は、進化する北米非乳製品ミルク市場においてパーソナライゼーションと味の革新へのシフトを示しています。

流通チャネル別:オフトレードの優位性がオントレードの拡大に直面

オフトレードチャネルは、2025年の北米非乳製品ミルク市場において88.05%のシェアで支配的な地位を占めており、この地域での約90%の優位性という報告と密接に一致しています。この圧倒的な地位は、アーモンドミルクやオーツミルクなどの非乳製品を消費者がシリアル、スムージー、料理などの日常使用のために備蓄するという、コアな世帯消費パターンを反映しています。Walmart、Target、Krogerなどのスーパーマーケット、ならびにハイパーマーケットやコンビニエンスストアとの確立された小売パートナーシップが、植物性オプションに対して最大30%の専用棚スペースを伴う広範なアクセシビリティを確保しています。このセグメントはAmazonなどのプラットフォームを通じた電子商取引の堅調な成長から恩恵を受け、パンデミック後の在宅需要の増加の中でそのリードをさらに強固にしています。オフトレードの安定性は、SilkやCalifia Farmsなどの主要プレイヤーに対して予測可能な在庫計画と規模の経済を支援しています。

オントレードチャネルは、北米非乳製品ミルク市場において2031年にかけてCAGR 13.48%という最も成長の速いセグメントを代表しています。この拡大は、ビーガン対応オプションを求めるStarbucksなどのコーヒーショップ、レストラン、および学校や企業カフェテリアを含む施設でのフードサービス採用の増加によって推進されています。泡立てやラテに最適化されたバリスタブレンド処方が需要を牽引しており、Oatlyのコーヒー向けバリアントなどの革新がメニューの汎用性を高めています。このチャネルは、フレキシタリアントレンドと乳糖不耐症への意識に促され、消費者が外食において植物性の選択肢を優先することでプレミアム価格の機会を捉えています。ブランドとチェーンとのパートナーシップを通じて成長が加速し、非乳製品の存在がニッチなカフェからメインストリームの飲食店へと拡大しています。

地域分析

米国は2025年の北米非乳製品ミルク市場において82.98%という支配的なシェアを占めています。この地位は、植物性オプションに対して最大30%の棚スペースを割り当てるWalmart、Target、Kroger、Whole Foodsなどの主要チェーンを含む堅固な小売インフラに起因しています。乳糖不耐症、ビーガントレンド、環境の持続可能性に対する高い消費者意識が、健康志向の層の間でのプレミアム製品の採用を牽引しています。カリフォルニア州は、ウェルネス志向の人口、アーモンド生産ハブ、環境意識から、地方および有機バリアントに対する強い需要を育み、州レベルの消費をリードしています。テキサス州とフローランダ州は、非乳製品の代替品を受け入れるヒスパニック系コミュニティの拡大と、多様な都市部での乳糖不耐症認識の高まりに牽引されて急速な成長を示しています。高い購買力により、スーパーマーケットや電子商取引プラットフォーム全体でSilkやCalifia Farmsなどの革新的なブランドへの広範なアクセスが可能となっています。

メキシコは、北米非乳製品ミルク市場において2031年にかけてCAGR 13.18%で地域内最も速い成長を示しています。都市部の中間層世帯における可処分所得の増加が、経済拡大の中でのプレミアム植物性製品の購入を支えています。都市化のトレンドにより需要がメキシコシティやグアダラハラなどの都市に集中し、現代の小売フォーマットが多様なアーモンド、オーツ、大豆の選択肢を提供しています。ミレニアル世代やZ世代を中心とした欧米の食生活パターンへの文化的シフトが、コーヒー文化や朝食ルーティンにおける非乳製品ミルクの採用を加速させています。乳製品アレルギーと持続可能性に対する健康意識の高まりが、機能性飲料を求める若年消費者にアピールしています。地元ブランドと国際参入企業がターゲットマーケティングとフレーバーの現地化を通じてこのモメンタムを活用しています。

カナダは北米非乳製品ミルク市場内で安定した成熟市場として機能し、有機およびプレミアムセグメントを重視し、安定した成長を遂げています。トロントやバンクーバーなどの都市圏がパフォーマンスを牽引しており、環境意識とフレキシタリアンライフスタイルがオーツミルクなどの持続可能なオプションの販売を押し上げています。LoblawsやSobeysでの強固な小売展開と電子商取引が、健康志向の消費者へのアクセシビリティを確保しています。バイリンガル表示要件と州の健康規制がコンプライアンスを必要とし、OatlyやSilkなどの規制専門知識を持つ確立されたブランドを支持しています。クリーンラベルの革新とバリスタブレンドが主要都市で普及しているコーヒーショップ文化に対応しています。市場は高いビーガン採用率と乳製品感受性の有病率から恩恵を受け、カナダをプレミアムニッチのリーダーとして位置づけています。

競合環境

北米非乳製品ミルク市場は、確立された食品コングロマリット、専門植物性ブランド、および新興ディスラプターの存在を特徴とする、中程度に分散した競合環境を呈しています。Danoneなどの主要プレイヤーは、その広範なグローバルサプライチェーンと流通ネットワークを活用してコスト効率を達成し、市場での強固な地位を維持しています。一方、OatlyやCalifia Farmsなどの専業ブランドはプレミアムポジショニングに注力し、革新と品質を強調してより高い利益率を維持しています。このダイナミックな競争は、多様な消費者の嗜好と食事ニーズに対応する幅広い製品ラインナップを促進しています。

市場における主要な戦略的トレンドは垂直統合であり、企業は原料調達、加工能力、および直販チャネルへの投資を増やしています。サプライチェーンの複数の段階を管理することで、企業は業務効率の向上とより大きな価値の獲得を目指しています。このアプローチは外部サプライヤーへの依存を減らすだけでなく、製品品質の一貫性を維持し、市場の需要に迅速に対応することを可能にします。消費者の持続可能性、透明性、および栄養価に対する期待が着実に高まる市場では、このような戦略が特に重要です。

技術的進歩は、非乳製品ミルク市場の競合ダイナミクスを形成する上で中心的な役割を果たしています。酵素処理、高圧処理、専門的な乳化などの処理技術の革新が、メーカーが従来の乳製品ミルクの味、食感、栄養プロファイルを密接に模倣した製品を作ることを助けています。さらに、発酵技術とタンパク質抽出方法における多大な研究開発投資が、増加する特許出願数を通じて明らかになっています。精密発酵は特に、原料生産の経済性に革命をもたらす可能性を持ち、今後数年間で市場を再定義する可能性のあるコスト効果が高くスケーラブルなソリューションへの道を開くものです。

北米非乳製品ミルク業界のリーダー

Blue Diamond Growers

Califia Farms LLC

Campbell Soup Company

Oatly Group AB

Danone S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:カリフォルニア州の植物性乳製品ブランドEclipse Foodsは、従来の動物由来の乳製品と「区別がつかない」と主張する新しい全乳製品を発表しました。Eclipseは、エンドウ豆やヒヨコ豆からタンパク質を単離し、乳製品の分子構造を模倣することで、その非乳製品全乳が「真に乳製品を再現している」と主張しています。

- 2024年6月:SunOptaはカリフォルニア州モデスト施設の2,600万米ドルの拡張を発表し、Dream Oatmilk Baristaの製品について6,700の小売拠点をカバーする流通契約を締結しました。この拡張により生産能力が40%増加し、急速に成長するフードサービスセグメントにおけるSunOptaの地位が強化されます。

- 2024年2月:Califia Farmsは最新製品「Califia Farms Complete」を発表しました。このクリーミーな植物性ミルクは、9種類の必須栄養素、8グラムのタンパク質、9種類の必須アミノ酸をすべて含み、従来の乳製品ミルクに含まれる糖分の半分しか含んでいません。エンドウ豆、ヒヨコ豆、ソラマメのタンパク質のユニークなブレンドから作られています。

北米非乳製品ミルク市場レポートの対象範囲

アーモンドミルク、カシューミルク、ココナッツミルク、ヘンプミルク、オーツミルク、豆乳は製品タイプのセグメントとして取り上げられています。オフトレード、オントレードは流通チャネルのセグメントとして取り上げられています。カナダ、メキシコ、米国は国のセグメントとして取り上げられています。| アーモンドミルク |

| カシューミルク |

| ココナッツミルク |

| 豆乳 |

| ヘーゼルナッツミルク |

| ヘンプミルク |

| オーツミルク |

| その他 |

| フレーバーあり |

| フレーバーなし |

| PETボトル |

| 缶 |

| カートン |

| その他(テトラパック、パウチ) |

| オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| 専門小売業者 | |

| その他 | |

| オントレード |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | アーモンドミルク | |

| カシューミルク | ||

| ココナッツミルク | ||

| 豆乳 | ||

| ヘーゼルナッツミルク | ||

| ヘンプミルク | ||

| オーツミルク | ||

| その他 | ||

| フレーバー | フレーバーあり | |

| フレーバーなし | ||

| 包装タイプ別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他(テトラパック、パウチ) | ||

| 流通チャネル別 | オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売 | ||

| 専門小売業者 | ||

| その他 | ||

| オントレード | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油から作られた食品です。植物性または非乳製品ミルク代替品は、世界的な機能性・特殊飲料という新しい食品開発カテゴリーの中で最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から作られたビーガンバター代替品です。ベジタリアニズム、ビーガン主義、グルテン不耐症などの代替食事法の増加に伴い、植物性バターは通常のバターに対する健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは動物性成分を一切使用しないで作られたデザートの一種です。これは通常、卵、ミルク、クリーム、ハチミツなどの動物性または動物由来の製品を食べられない、または食べない人々のための通常のアイスクリームの代替品とみなされています。

- 植物性ミルク - 植物性ミルクはナッツ(例:ヘーゼルナッツ、ヘンプシード)、種子(例:ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オーツなど)、または豆類(例:大豆)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及してきました。

| キーワード | 定義#テイギ# |

|---|---|

| カルチャードバター | カルチャードバターは、生のバターに化学的加工を施し、特定の乳化剤と外来成分を添加して製造されます。 |

| 非カルチャードバター | このタイプのバターは、いかなる形でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。天然の塩、天然の着色料、酵素、および高品質のミルクを含む天然のシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くの手順とさまざまな種類の成分が必要です。プロセスチーズの製造は、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分や着色料を添加することを含みます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。沸騰させたミルクの上に現れる単一のクリーム層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪含有量(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍した状態で食べることを目的としたデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルク。ミルクの超高温処理(UHT)は135~154°Cで1~8秒間加熱することを含み、芽胞を形成する病原性微生物を死滅させ、数ヶ月の保存期間を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、または大豆、プランテン、オーツ、エンドウ豆などの他の食品から作られたヨーグルト。 |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレー地方で作られる、柔らかくやや崩れやすい、カビで熟成されたブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取が限定的または時折の半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られた、ほんのりすっぱい味わいの柔らかくクリーミーな新鮮なチーズです。 |

| ソルベ | ソルベは、氷と果汁、フルーツピューレ、またはワイン、リキュール、ハチミツなどのその他の成分を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物とミルクやクリームなどの乳製品を使って作られた甘い冷凍デザートです。 |

| 常温保存可能 | 室温、つまり「棚上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| DSD | 直接店舗配送(Direct Store Delivery)とは、サプライチェーン管理において製品が製造工場から直接小売業者に届けられるプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャー(Orthodox Union Kosher)は、ニューヨーク市を拠点とするコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド(牧草飼育)牛 | グラスフェッドの牛は牧草地で放牧され、さまざまな草やクローバーを食べます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因は入手可能な過去の市場データに対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推計は名目値で行われます。インフレは価格設定の一部ではなく、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、あらゆるレベルおよび職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム