米国非乳製品ミルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

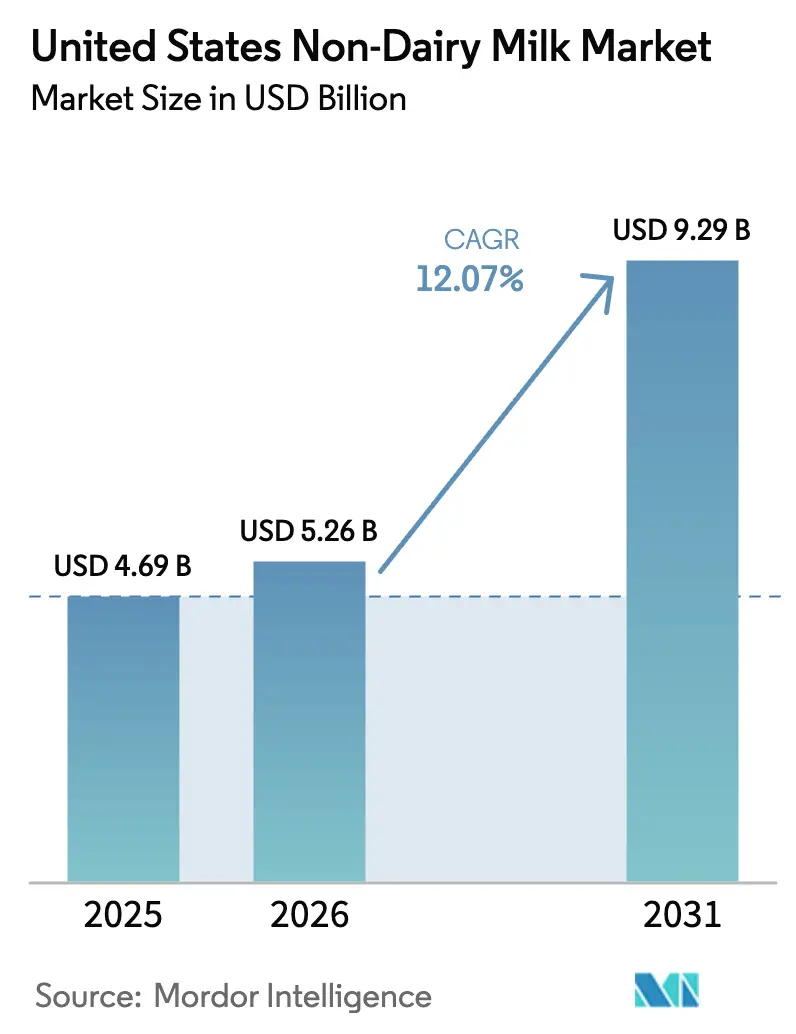

| 基準年の市場規模 (2025) | 4.69 十億米ドル |

| 市場規模 (2026) | 5.26 十億米ドル |

| 市場規模 (2031) | 9.29 十億米ドル |

| 成長率 (2026 - 2031) | 12.07% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国非乳製品ミルク市場分析

米国非乳製品ミルク市場規模は2025年に46億9,000万USDと評価され、2026年の52億6,000万USDから2031年には92億9,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは12.07%となっています。この成長は、植物性飲料を「ミルク」と表示することを認める規制上の明確化によって支持されており、消費者の親しみやすさと信頼に対応しています。さらに、全国人口の36%に影響を与える乳糖不耐症の高い有病率と、若年層における健康・ウェルネスへの関心の高まりが需要の主要な推進要因となっています。市場の拡大は、フードサービスのコーヒーアプリケーションへのシームレスな統合を確保するバリスタグレードの処方における進歩によってさらに促進されており、消費者と企業双方の期待に応えています。タンパク質強化における革新は非乳製品ミルクの栄養プロファイルを継続的に向上させる一方、多様なフレーバーの導入はさまざまな民族グループの嗜好に対応し、これらの製品の訴求力を広げています。供給側では、無菌処理技術の改善により製品の賞味期限が延長され、環境に配慮した包装ソリューションが非乳製品ミルク製品の生態学的フットプリントを削減しています。これらの発展により小売業者の信頼が強まり、より幅広い品揃えの在庫を促進しています。さらに、市場の寡占的構造は積極的な価格競争を最小化し、大手ブランドがサステナビリティへの取り組みとターゲットを絞ったマーケティングキャンペーンにリソースを割り当てることを可能にしています。この戦略的な焦点により、非乳製品ミルク製品がメインストリームの食料品店やオントレードチャネル全体でより広く浸透し、市場での地位をさらに強固なものにしています。

主要レポートのポイント

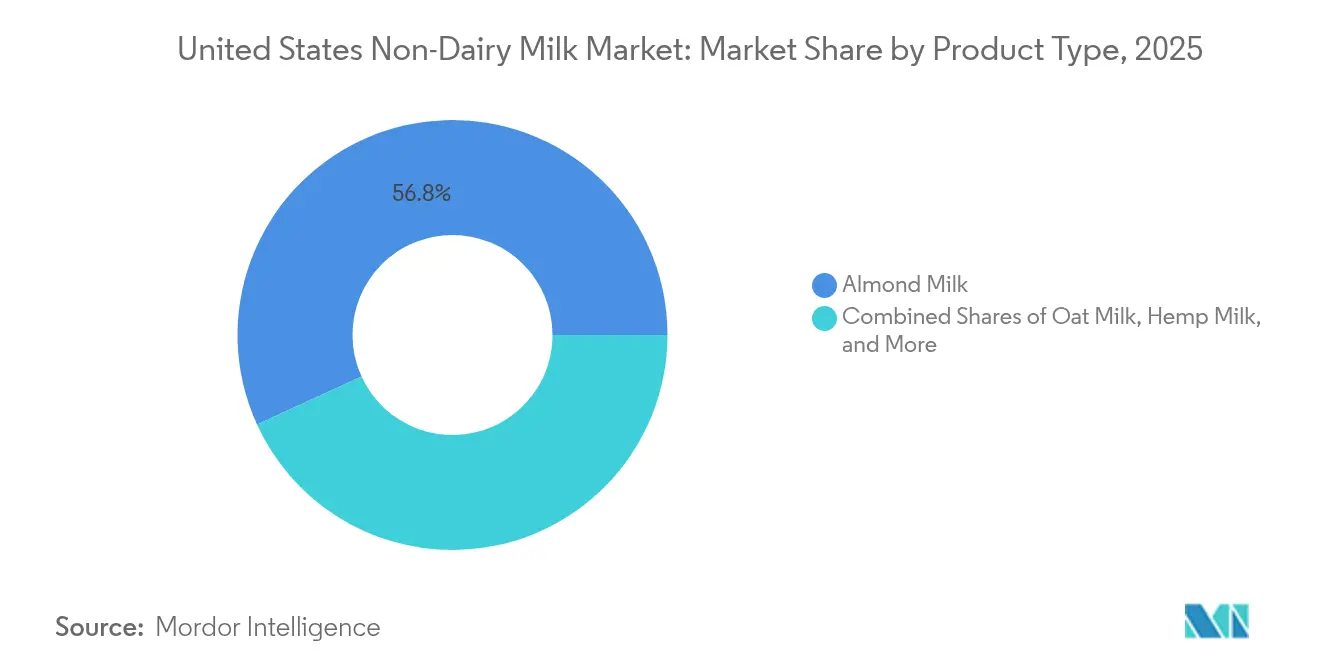

- 製品タイプ別では、アーモンドミルクが2025年の非乳製品ミルク市場シェアの56.83%をリードし、ヘンプミルクが2031年まで最速の13.33%のCAGRを記録しました。

- フレーバー別では、フレーバーなしの処方が2025年の非乳製品ミルク市場規模の73.12%を占め、フレーバー付きのバリアントは2031年まで12.74%のCAGRで拡大しています。

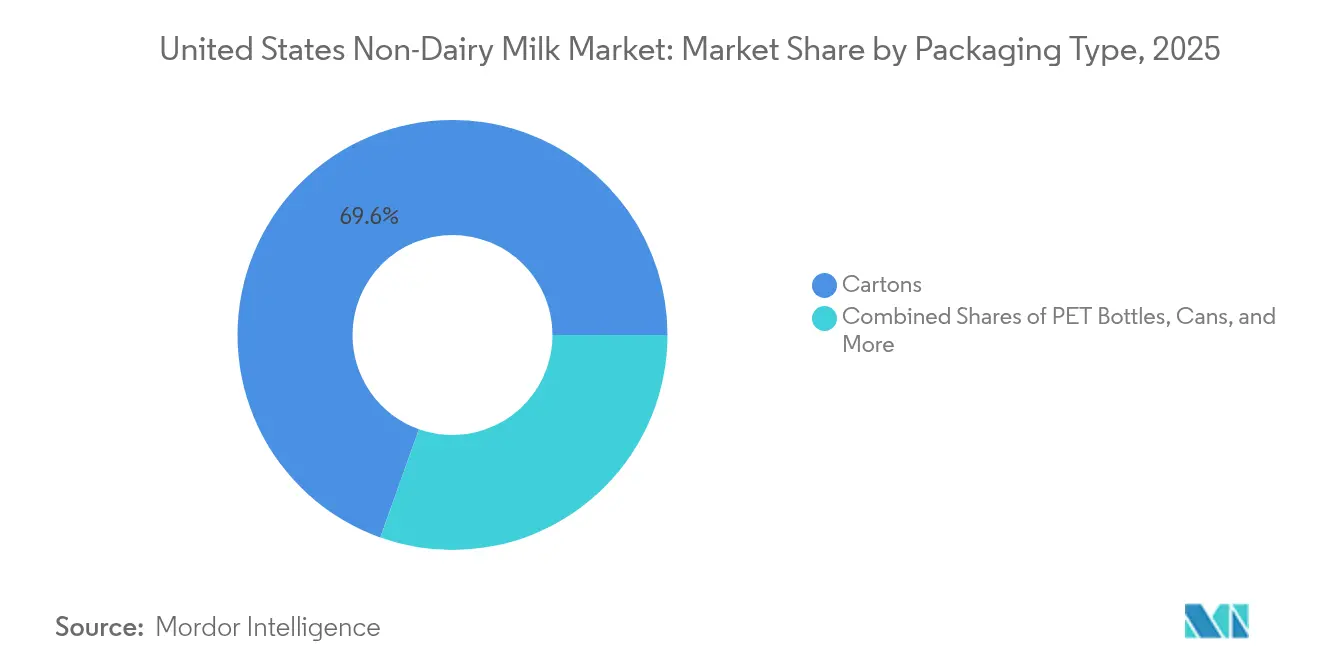

- 包装タイプ別では、カートンが2025年に69.55%の売上シェアを獲得し、缶が2026年~2031年にかけて最高の12.55%のCAGRを示しています。

- 流通チャネル別では、オフトレードチャネルが2025年に67.54%のシェアを保持し、オントレード会場が2031年まで12.96%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国非乳製品ミルク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国消費者の乳糖不耐症の増加が非乳製品ミルクへの需要を高める | +2.8% | 全国的、特に北東部および西海岸に高い集中度 | 中期(2〜4年) |

| ミルクアレルギーや食事制限に対する意識の高まりが植物性ミルクの普及を促進 | +2.1% | 全国的、カリフォルニア州、ニューヨーク州、テキサス州での早期普及 | 短期(2年以内) |

| ヴィーガンおよび植物性ライフスタイルの成長が消費者の嗜好に影響 | +1.9% | 都市中心部、特に西海岸および北東部の都市圏 | 長期(4年以上) |

| 動物福祉への懸念が非乳製品代替品へのシフトを促進 | +1.4% | 全国的、大学都市および都市部でより強い影響 | 長期(4年以上) |

| フレーバーとフォーマットの多様化の拡大 | +1.7% | 全国的、富裕層が多い郊外市場のプレミアムセグメント | 中期(2〜4年) |

| ニッチおよび民族的食事嗜好に対応した製品投入 | +1.3% | 多様な都市圏、ヒスパニック系およびアジア系アメリカ人コミュニティ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症の増加が市場拡大を牽引

乳糖不耐症はアメリカ人成人の間に広く見られる状態であり、さまざまな民族グループにわたる遺伝的素因によって大きく影響されています。これにより、消費者が食事ニーズを満たす製品を求める中で植物性代替品への需要が高まっています。多くの人々にとって、非乳製品ミルクはライフスタイルの選択から加齢とともに必需品へと変化しています。研究によれば、乳糖吸収不良の症状は時間の経過とともに発症または悪化する可能性があり、正式な診断を受けていない人々まで消費者基盤が拡大しています。この生物学的要因は非乳製品に対する安定した需要を確保し、経済的な課題の時期においても市場に安定性をもたらしています。さらに、乳糖不耐症を真の健康上の懸念として認めるFDA(米国食品医薬品局)の姿勢は、企業が製品をより効果的にポジショニングする一方で消費者の認識と理解を高めるのに役立っています。乳糖不耐症の有病率は家族歴や民族的背景と密接に関連しています。米国では、白人系成人の約15%およびアフリカ系アメリカ人成人の85%が影響を受けています。この状態はアジア系、ヒスパニック系、ネイティブアメリカン、およびユダヤ系の人々の間でも非常に一般的です [1]出典:米国消化器病学会、乳糖不耐症の概要、

gi.org。

健康意識とタンパク質強化のトレンド

タンパク質摂取に対する消費者の関心は高まり続けており、米国国際食品情報評議会の2024年食品・健康調査が強調するように、アメリカ人の71%がタンパク質摂取量を積極的に増やそうとしています [2]出典:国際食品情報評議会、「2024年食品・健康調査」、ific.org。この需要の高まりは、完全アミノ酸プロファイルを提供する能力で評価されているヘンプおよびエンドウタンパク質のバリアントにおける植物性ミルクの処方における進歩を促進しています。これに対応して、メーカーは追加栄養素でこれらの製品を強化することにより提供内容を向上させ、乳製品ミルクの栄養上の利点を密接に反映した機能性飲料を作成することを目指しています。タンパク質への重点はもはやフィットネス愛好家に限られず、筋肉の健康維持に注力する高齢者や子どもに栄養豊富な選択肢を優先する親を含む、より広い層に共鳴しています。FDAの監督下における規制フレームワークは、強化に関する主張が正確であり、確立された栄養基準に準拠していることを確保する上で重要な役割を果たしています。

ヴィーガンライフスタイルの採用がカテゴリー成長を加速

植物性ライフスタイルの採用は若年層の間で勢いを増しており、Z世代が環境サステナビリティと倫理的価値に重点を置いた消費トレンドの主要な推進力として台頭しています。この世代的シフトは、これらの消費者が高い収入段階に入るにつれて嗜好を維持する可能性が高いため、持続的な市場成長を支えると期待されています。ソーシャルメディアプラットフォームは植物性メッセージの促進において重要な役割を果たしており、従来のマーケティング手法では容易に再現できない迅速かつ広範な採用を可能にしています。このトレンドは個人の消費を超えて広がり、若い家族のメンバーが非乳製品および植物性代替品を提唱するにつれて世帯の購買行動に影響を与えています。さらに、フードサービスおよび小売業界における企業のサステナビリティへの取り組みは、製品のアクセシビリティを高め、正規化された消費習慣を育成することにより、この成長に貢献しています。グッドフードインスティテュートによると、米国の59%の世帯が2024年に植物性食品を購入しており、これは前年と一致した数字です [3]出典:グッドフードインスティテュート、植物性産業における米国小売市場のインサイト、

gfi.org。

フレーバーの革新が民族的およびニッチな嗜好をターゲットに

製品開発は特定の文化グループの独自の食事嗜好を満たすようにますます調整されています。例えば、ヒスパニック系コミュニティの間でのココナッツミルクの受容が拡大している一方、ライスミルクはアジア系アメリカ人の消費者の間で強く共鳴しています。これらの独自の嗜好に焦点を当てることで、ブランドはプレミアム価格戦略を実施し、これらのデモグラフィックセグメント内で強い顧客ロイヤルティを培うことができます。さらに、季節限定や数量限定フレーバーという形での革新は購買の緊急性を生み出すだけでなく、消費者が新製品を試すことを促します。この戦略は市場ダイナミクスへの深い理解を反映しており、消費者のニーズにより沿った解決策を提供するために、画一的な処方を超えています。ただし、規制コンプライアンスのナビゲーションは依然として重要であり、要件は成分やフレーバープロファイルによって異なります。企業はコンプライアンスを確保し消費者の信頼を維持するためにFDAの添加物承認および表示に関するガイドラインを注意深く遵守しなければなりません。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乳製品ミルクよりも高い価格帯 | -2.4% | 全国的、価格に敏感な農村部および郊外市場でより強い影響 | 短期(2年以内) |

| 味と口当たりの障壁 | -1.8% | 全国的、伝統的な乳製品消費地域でより高い抵抗 | 中期(2〜4年) |

| 特定の非乳製品ミルクフォーマットの限られた賞味期限 | -1.2% | 全国的、コールドチェーンインフラが限られた地域でより大きな影響 | 短期(2年以内) |

| 食品添加物、安定剤、ガム、乳化剤に対する消費者の懐疑 | -1.5% | 全国的、健康意識が高くオーガニック志向の市場でより強い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格プレミアムが市場浸透に課題をもたらす

非乳製品ミルクの代替品は従来の乳製品ミルクよりも大幅に高い価格が設定されることが多く、価格に敏感な消費者にとっての入手可能性の課題を生み出し、低所得層への市場リーチを制限しています。この高い価格設定は主に、より小規模な生産規模、特殊な加工要件、および従来の乳製品を上回る原料コストに起因しています。インフレや食品コストの上昇などの経済的な圧力は、大量にミルクを消費する複数の子どもを持つ家族にとって特に、これらの入手可能性の懸念をさらに増幅させています。小売業者はしばしば植物性代替品をプレミアムセクションに配置しており、これにより日常の必需品というよりも贅沢品としてのイメージが強化されます。ただし、オートミルクなどの特定のセグメントでは、規模の経済により価格差が縮小しており、生産量の増加と製造プロセスの改善を通じたコスト削減の機会を示しています。

味と食感の受容が依然として一貫していない

消費者の受容は製品カテゴリー間で大きく異なり、味と口当たりが広範な採用の主要な課題であり続けています。これは、乳製品ミルクのスチーミング特性が依然として比類なく、よりクリーミーで一貫した体験を提供するコーヒーアプリケーションにおいて特に顕著です。乳製品のクリーミーな食感と中性的なフレーバープロファイルを再現することを目指した処方努力が継続されている一方で、多くの消費者は代替品に後味や薄いコンシステンシーを感じ、それが全体的な満足感を低下させる可能性があります。これらの課題は料理やベーキングのアプリケーションでさらに顕著になり、乳製品代替品の機能的特性がしばしば不足し、多様性を制限してリピート購入の可能性を低下させます。世代的な嗜好も役割を果たしており、高齢の消費者は味の変化に対してより抵抗がある傾向がある一方、若年層は一般的に代替フレーバープロファイルに対してより開放的で適応性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヘンプの革新がアーモンドの優位性に挑む

アーモンドミルクは2025年に56.83%という圧倒的なシェアで市場をリードし続けており、消費者の間での広範な受容と人気を反映しています。一方、ヘンプミルクは2031年まで13.33%のCAGRが予測される最も急成長しているセグメントとして台頭しています。この成長は、栄養密度の高い代替品に向けた消費者の嗜好の顕著な変化を浮き彫りにしています。ヘンプミルクの訴求力は、乳製品の単なる代替を超えた機能的メリットを求める健康意識の高い人々に共鳴する、優れたタンパク質含有量とオメガ3脂肪酸プロファイルにあります。このトレンドは、食事の選択においてますます健康とウェルネスに焦点を当てている消費者の進化する優先事項を強調しています。

オートミルクもコーヒーショップとの戦略的パートナーシップや、飲料における植物性オプションへの需要の高まりに対応したバリスタグレードの処方の開発によって大きな勢いを得ています。一方、ソイミルクは市場での長年の存在にもかかわらず、関心の低下が見られます。ココナッツミルクは、特に民族料理やベーキングにおいてニッチなアプリケーションに引き続き対応し、堅調ながらも穏やかな成長を維持しています。さらに、カシューナッツおよびヘーゼルナッツミルクのバリアントは市場でプレミアムな位置を占め、独自の味と品質を評価する小規模ながら忠実な消費者基盤にアピールしています。

フレーバー別:プレミアム化がフレーバー付きセグメントの加速を促進

フレーバーなしのバリアントは2025年に73.12%という大きな市場シェアを占めると予測されており、幅広いアプリケーションに適した多用途オプションとしての訴求力が強調されています。この嗜好は、多様な消費者ニーズに対応するフレーバーなし製品の実用性と適応性を浮き彫りにしています。同時に、フレーバー付きセグメントは勢いを増しており、2031年まで12.74%という力強いCAGRで成長すると予測されています。この成長は、消費者が独自で強化された味体験をますます求めるプレミアム製品への需要の高まりによって促進されています。バニラとチョコレートが最も好まれるフレーバーオプションとして引き続き主流を占め、季節限定や数量限定のバリアントが緊急性を生み出し試用購入を促します。

フレーバー付きセグメントの拡大はまた、特に植物性ミルクを乳製品代替品としてだけでなくライフスタイルの選択として捉える若年層における消費者行動のシフトを反映しています。これらの消費者は、自分の味の嗜好とライフスタイルの志向に合った製品にプレミアムを支払う意向があります。さらに、砂糖未添加のフレーバー付きオプションが健康意識の高い人々の間で人気の選択肢として台頭しています。これらの製品は、添加糖分を避けながら多様な味のプロファイルを楽しみたい人々に対応し、フレーバーの多様性と健康上の配慮のバランスを提供しています。

包装タイプ別:サステナビリティの懸念が缶の革新を促進

カートンは2025年の包装市場で69.55%という大きなシェアを保持して市場を支配すると予測されています。この優位性は、確立されたサプライチェーンと消費者に提供する親しみやすさに起因しています。カートンはその実用性と広範な入手可能性から長年にわたって好まれる選択肢となっており、包装業界の定番となっています。一方、缶は2031年まで12.55%のCAGRが予測される最も急成長している包装フォーマットとして台頭しています。この成長は主に、サステナビリティへの取り組みの増加と外出先での消費の人気の高まりによって促進されています。缶のリサイクル可能性と、多層カートンと比較して削減された環境フットプリントにより、持続可能な代替品に投資する意欲のある環境意識の高い消費者にとって魅力的な選択肢となっています。

PETボトルはコンビニエンスチャネルで引き続き役割を果たしていますが、その成長可能性は高まる環境への懸念によって制約されています。これらのボトルはプラスチック廃棄物への貢献に対する批判に直面しており、より環境に優しい包装ソリューションに向けた消費者の嗜好の変化につながっています。包装の進化する状況は、製品自体を超えた包装材料の環境への影響についての消費者の幅広い認識を反映しています。このシフトは、購買決定に影響を与え、包装業界の未来を形作る上でのサステナビリティの重要性の高まりを強調しています。

流通チャネル別:フードサービスの統合がオントレードの成長を加速

オフトレードチャネルは2025年に67.54%という市場シェアを維持すると予測されています。これは主に、確立された小売ネットワークと消費者の根付いた購買習慣に起因しています。これらのチャネルは植物性製品の流通における信頼できる手段として引き続き機能し、顧客にとってのアクセシビリティと利便性を確保しています。一方、オントレードセグメントは2031年まで12.96%のCAGRが予測される重要な成長分野として台頭しています。この成長はコーヒーショップにおける植物性代替品の採用の増加とフードサービス事業への統合によって促進されています。

SunOptaのドリームオートミルクバリスタの6,700拠点への展開は、ブランドの視認性と消費者エンゲージメントにとってのオントレードチャネルの戦略的重要性を強調しています。特にコーヒーショップは、ラテやその他の飲料などの親しみある環境で植物性製品を試飲する機会を消費者に提供し、家庭での使用に向けた後続の小売購入を促すことが多いです。フードサービスセクターでは、植物性代替品の採用には商業機器の要求と大量オペレーションに一貫して対応できる特別な処方が必要であり、エンドユーザーへの品質と信頼性を確保しています。

地理的分析

米国における非乳製品ミルク市場は、人口統計、文化的嗜好、および経済的要因によって形成された明確な地域差を示しています。カリフォルニア州が先頭に立っており、健康意識の高い人口、環境への意識、および植物性代替品の消費の歴史を持つ多様な民族コミュニティによって促進されています。北東部がそれに続き、都市人口とプレミアム価格の製品をより入手しやすくする高い可処分所得によって支えられています。一方、テキサス州はヒスパニック系人口の拡大によって急速な成長を遂げており、ブランドが文化的に合わせた製品の機会を生み出すコナッツやライスベースのオプションを好む傾向があります。対照的に、南東部は非乳製品ミルクの採用がより遅いペースですが、認識が高まり流通が都市部を超えて拡大するにつれて大きな成長可能性を持っています。

サプライチェーンのダイナミクスも市場を形成する上で重要な役割を果たしています。カリフォルニア州のアーモンド生産はアーモンドミルクにコスト面での優位性をもたらしますが、特に干ばつ期間中の水使用に関する懸念を引き起こしています。中西部はオート生産を支援する強力な農業基盤から恩恵を受け、オートミルクの製造と流通における潜在的なコスト効率を提供しています。規制コンプライアンスはFDAのガイドラインの下で全国的に一貫していますが、地域の衛生当局がフードサービスアプリケーションに対して追加要件を課す場合があります。気候要因も原料調達と輸送コストに影響を与え、地域市場をよりよく活用し効率性を向上させるための地域生産施設が台頭しています。

都市と農村の消費パターンはさらなる違いを浮き彫りにしています。都市部は農村地域よりも非乳製品ミルクを2〜3倍多く消費しており、農村地域では酪農の伝統と価格感度が採用への障壁として残っています。大学都市は植物性オプションへの嗜好を持つ若年層によって駆動される高需要地域として際立っています。これらの地理的インサイトは、国全体への一律アプローチに依存するのではなく、地域の嗜好、経済的条件、文化的要因に対応したターゲットを絞った戦略の必要性を強調しています。

競争環境

米国非乳製品ミルク市場は少数の主要プレイヤーによって支配されており、確立された企業がスケール、流通ネットワーク、およびブランド力を競争上の優位性を維持するために活用する寡占的な構造を示しています。大手ブランドはそれぞれ独自の戦略を採用しています—Oatlyはサステナビリティとバリスタグレードの製品を強調し、DanoneのSilkブランドは強固な小売パートナーシップを通じた栄養上の利点と広範な入手可能性に焦点を当てています。Blue Diamond Growersは垂直統合されたアーモンド加工オペレーションを活用してコスト効率を達成し、より小規模な競合他社が対応に苦労する品質基準を維持しています。市場はまた、ブランドがプレミアム価格を設定し消費者の信頼を構築するのに役立つクリーンラベル製品、持続可能な包装、および機能的栄養へのシフトも見られます。

民族固有の処方、タンパク質強化オプション、および乳児栄養などのニッチアプリケーションなどの分野に大きな成長機会があります。これらのセグメントにおける規制上の障壁は困難である可能性がありますが、それらを成功裏にナビゲートする企業にとっては実質的な報酬も提供します。加工技術における革新は別の焦点分野であり、企業は味の改善、賞味期限の延長、および生産コストの削減に取り組んでいます。独自の処方と高度な製造技術への投資は、この進化する市場において強力な競争上の優位性を創出するのに役立っています。

FDAの変化する規制状況は市場のダイナミクスを形成し、機会と課題の両方を提示しています。より明確な表示ガイドラインは消費者に対する透明性を向上させることで市場成長を支援すると期待されています。同時に、より厳しい栄養基準は企業が製品の再処方とコンプライアンスの確保に投資することを要求しています。これらの要求は規制上の複雑さを管理するリソースを持つ大規模なプレイヤーを優遇する傾向があり、市場リーダーシップを維持する上での優位性を与えています。

米国非乳製品ミルク産業のリーダー

Blue Diamond Growers

Danone SA

Califia Farms LLC

Oatly Group AB

Ripple Foods PBC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年7月:Califia Farmsは、製品ポートフォリオ全体での環境への取り組みの推進と包装廃棄物の削減を目的として、持続可能な包装技術企業であるUproot Inc.を非公表の金額で買収しました。この買収は、製品成分を超えたサステナビリティへの業界のコミットメントを示し、環境意識の高い市場セグメントでのCalifiaの競争上の優位性をポジショニングしています。

- 2024年6月:SunOptaはカリフォルニア州モデスト施設の2,600万USD拡張を発表し、ドリームオートミルクバリスタ製品について6,700の小売拠点をカバーする流通契約を確保しました。この拡張により生産能力が40%増加し、急速に成長するフードサービスセグメントにおけるSunOptaの地位が強化されます。

- 2024年3月:MALK Organicsは自然食専門チャネルから一般食料品店への流通を拡大し、Kroger Co.およびホールフーズマーケットを含む2,000以上の拠点での棚スペースを確保しました。この拡張は、プレミアムオーガニックブランドのメインストリーム市場浸透に向けた戦略的シフトを表しています。

米国非乳製品ミルク市場レポートの範囲

アーモンドミルク、カシューナッツミルク、ココナッツミルク、ヘンプミルク、オートミルク、ソイミルクは製品タイプ別のセグメントとしてカバーされています。オフトレード、オントレードは流通チャネル別のセグメントとしてカバーされています。| オートミルク |

| ヘンプミルク |

| ヘーゼルナッツミルク |

| ソイミルク |

| アーモンドミルク |

| ココナッツミルク |

| カシューナッツミルク |

| フレーバー付き |

| フレーバーなし |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 製品タイプ別 | オートミルク | |

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| ソイミルク | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューナッツミルク | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| 包装タイプ別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | コンビニエンスストア | |

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品製品開発カテゴリーで最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物性油の混合物から作られたヴィーガンバター代替品です。菜食主義、ヴィーガン、グルテン不耐症などの代替的な食事の増加に伴い、植物性バターは通常のバターの健全な非乳製品代替品です。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長するカテゴリーです。非乳製品アイスクリームは動物性成分を一切使用しないデザートの一種です。これは一般的に、卵、ミルク、クリーム、ハチミツなどの動物性または動物由来の製品を食べられない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(例:ヘーゼルナッツ、ヘンプシード)、種子(例:ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オートなど)または豆類(例:大豆)から作られたミルク代替品です。ソイミルクやアーモンドミルクなどの植物性ミルクは、東アジアおよび中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは生のバターに化学的処理を施し、特定の乳化剤や外来成分が添加されたものを指します。 |

| 非培養バター | このタイプのバターは何ら加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の色素、酵素、および高品質なミルクを含む自然でシンプルな製品と成分から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同様のプロセスを経ますが、より多くのステップとさまざまな形の成分が必要です。プロセスチーズの製造にはナチュラルチーズを溶かし、乳化し、防腐剤やその他の人工成分または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームには約18%の脂肪が含まれています。煮立ったミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームには48%の脂肪が含まれており、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重く濃厚です。 |

| ホイップクリーム | これはシングルクリーム(36%)よりもはるかに高い脂肪割合を持っています。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 凍った状態で食べることを意図したデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高温で加熱されたミルクです。ミルクの超高温処理(UHT)は135〜154℃で1〜8秒間加熱することを伴い、胞子形成病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、さらには大豆、プランテン、オート、エンドウなどの食品から作られたヨーグルトです。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、およびバーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズのひとつです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、ややボロボロとした、カビ熟成のブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心としながら、肉の摂取を限定的または時折含む半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖分である乳糖に対する消化系の反応です。乳製品の摂取に反応して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られた、さわやかな風味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、果物のピューレ、またはワイン、リキュール、ハチミツなどの他の成分を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物とミルクやクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 室温、つまり「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために加熱や冷蔵を必要としない食品です。 |

| DSD | ダイレクトストアデリバリーとは、サプライチェーン管理において製品が製造工場から直接小売業者に配送されるプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーはニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖を使って作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地での放牧が許可されており、さまざまな草やクローバーを食べています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因は利用可能な過去の市場データと照合されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模の推計は名目値です。インフレは価格設定には含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家のネットワークを通じて検証されます。回答者はさまざまなレベルと機能にわたって選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム