インド乳製品代替品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

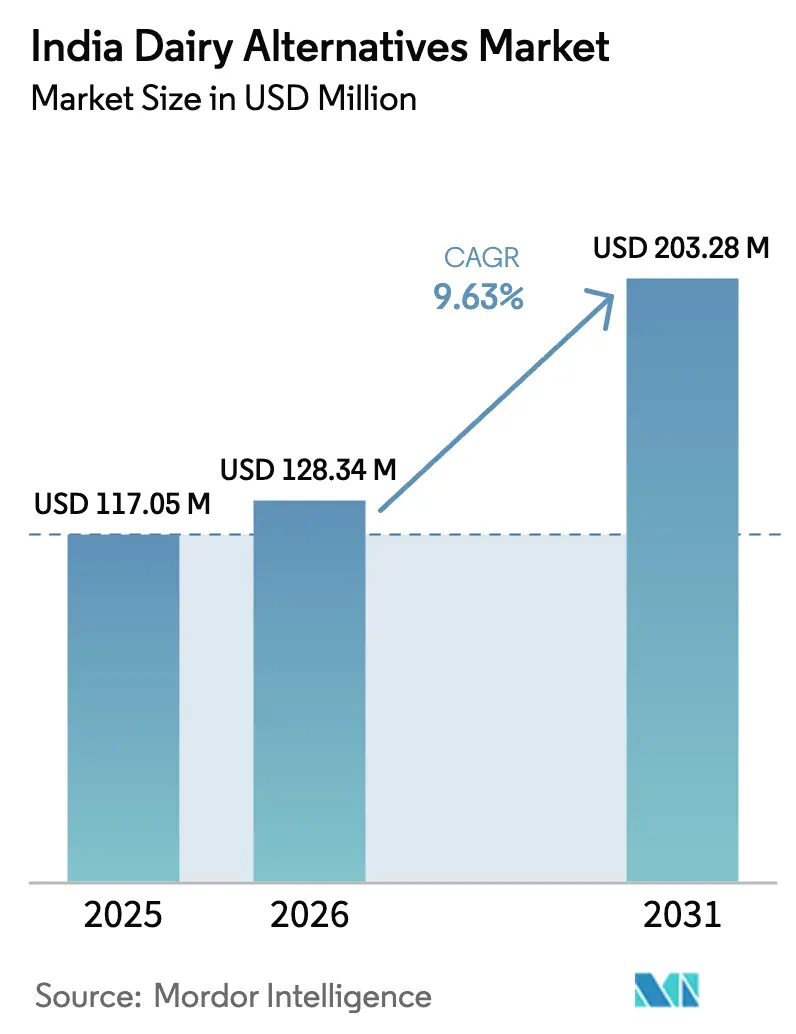

| 基準年の市場規模 (2025) | 117.05 百万米ドル |

| 市場規模 (2026) | 128.34 百万米ドル |

| 市場規模 (2031) | 203.28 百万米ドル |

| 成長率 (2026 - 2031) | 9.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド乳製品代替品市場分析

インド乳製品代替品市場規模は、2025年にUSD 1億1,705万、2026年にUSD 1億2,834万と予測され、2026年から2031年にかけてCAGR 9.63%で成長し、2031年までにUSD 2億328万に達する見込みです。この成長は主に、乳糖不耐症の増加によって牽引されており、従来の乳製品では提供できない低血糖指数・コレステロールフリーの飲料への消費者嗜好の構造的転換を促しています。第1層都市の都市部ミレニアル世代およびZ世代の消費者が、このトレンドの主要な牽引役として台頭しており、大豆、アーモンド、オーツ麦ベースの飲料に対して通常の2〜3倍のプレミアム価格を支払う意欲を示しています。これらの飲料はカフェ文化を反映するだけでなく、これらの層が取り入れているフレキシタリアンなライフスタイルの価値観とも合致しています。組織化された小売棚やクイックコマースプラットフォームにおけるこれらの製品の存在感の高まりが、その発見可能性を大幅に向上させています。しかし、適切なコールドチェーンインフラの不足により、消費者がより新鮮な代替品を求めているにもかかわらず、常温保存可能なカートンを優先するアンビエントファースト戦略が必要とされています。さらに、「乳脂肪を含まない」などの表示を義務付ける新たなFSSAI表示規制の導入により、製造業者に短期的なコンプライアンスコストが課される見込みです。それでも、これらの規制は明確な規制の枠組みと定義を提供することで植物性乳製品カテゴリーを正当化し、長期的な成長と消費者の信頼を育むことが期待されています。

主要レポートのポイント

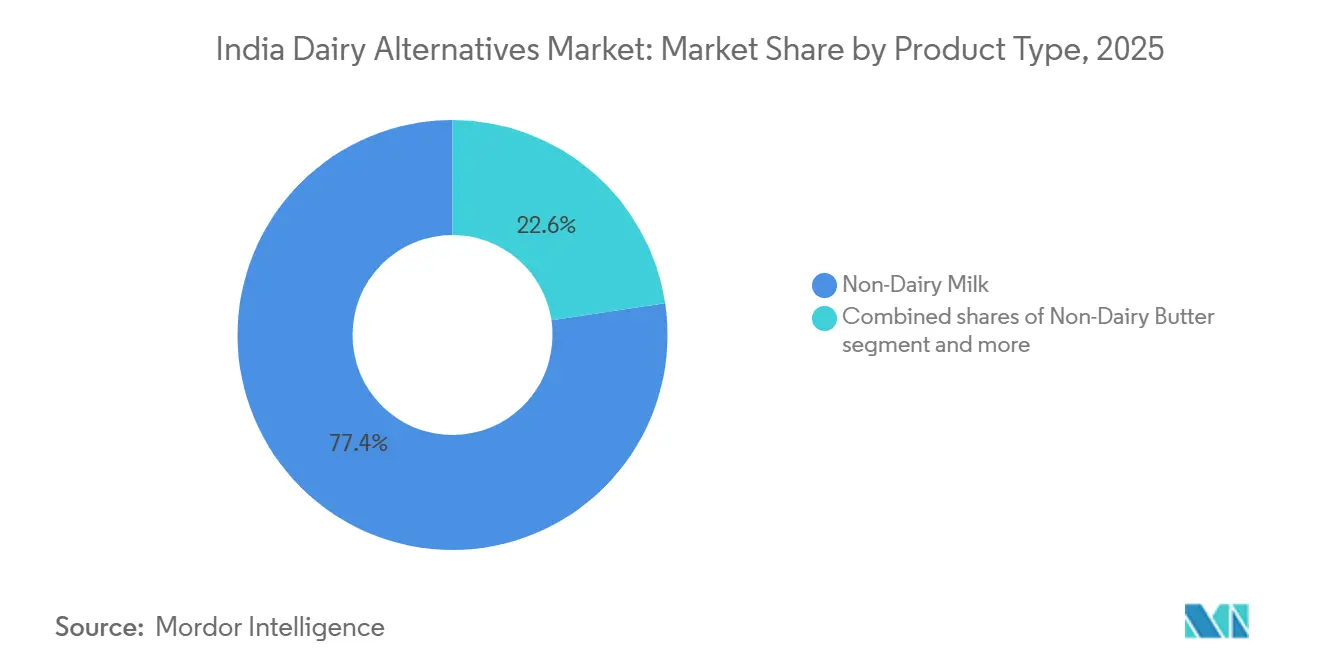

- 製品タイプ別では、非乳製品ミルクが2025年のインド乳製品代替品市場シェアの77.36%をリードし、一方で非乳製品バターは2031年にかけてCAGR 10.26%で成長すると予測されています。

- 包装タイプ別では、カートンが2025年のインド乳製品代替品市場規模の58.74%を占め、PETボトルは2026年〜2031年にかけてCAGR 10.89%を記録すると予測されています。

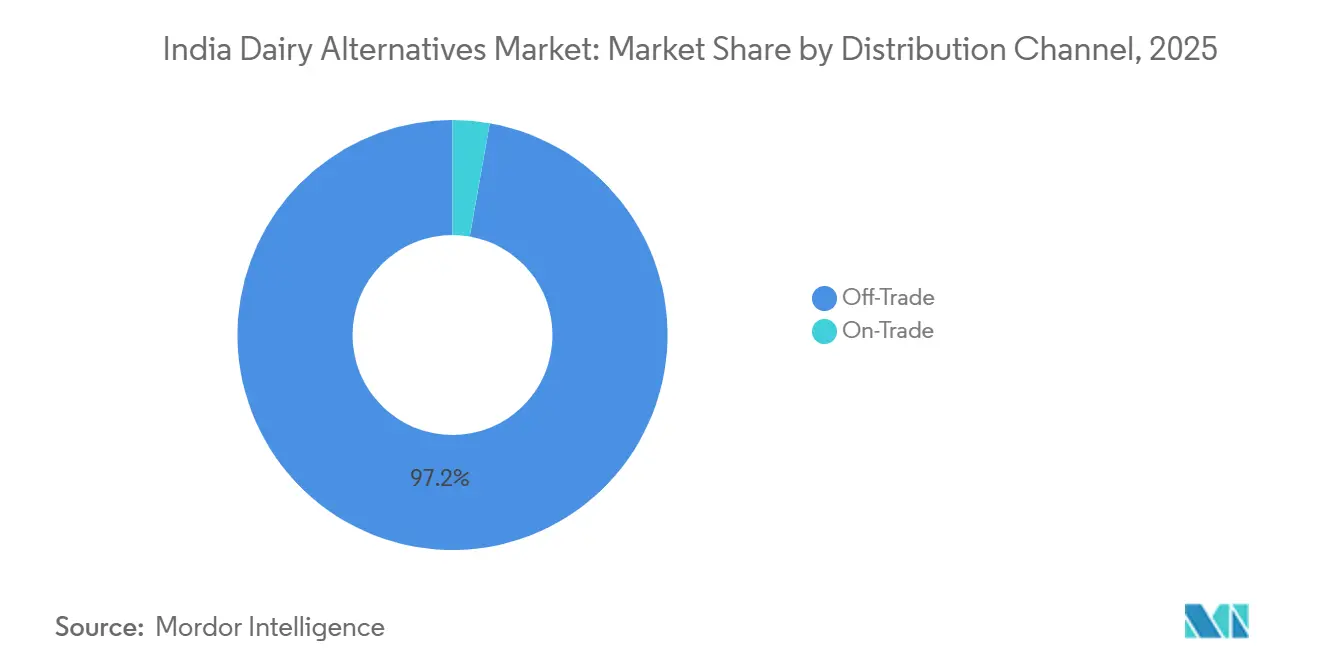

- 流通チャネル別では、小売用セグメントが2025年のインド乳製品代替品市場規模の97.23%を占め、業務用セグメントは2031年にかけてCAGR 10.56%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド乳製品代替品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症人口の存在 | +1.8% | 全国的、特に南インド(66%)対北インド(27%)での高い有病率 | 長期(4年以上) |

| 若者のビーガン・フレキシタリアン食への移行 | +1.5% | 都市部の主要都市および第1層都市、特にミレニアル世代とZ世代の間 | 中期(2〜4年) |

| ソーシャルメディア・インフルエンサーによる植物性食事の普及 | +1.2% | デジタル接続された都市部中心に集中した影響を持つ全国規模 | 短期(2年以内) |

| 乳製品動物の福祉に対する懸念の高まり | +0.9% | 都市部の教育を受けた消費者、主要都市のアーリーアダプター | 中期(2〜4年) |

| 現代的な小売・カフェによる製品ラインナップの拡大 | +1.6% | 組織化された小売が浸透している第1層および新興の第2層都市 | 中期(2〜4年) |

| 心臓の健康・糖尿病管理への嗜好 | +2.1% | 全国的、糖尿病有病率が高い都市部への集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症人口の存在

インドの乳糖不耐症への遺伝的素因は、乳製品代替品に対する重大かつ一貫した需要を生み出しています。ラクターゼ非持続性として知られるこの状態は、多くの人が従来の乳製品を摂取した際に消化器系の不快感を経験することにつながります。2025年には、インド・ブランド・エクイティ財団によると、インドの人口の約60%が乳糖不耐症に悩まされていました[1]出典:インド・ブランド・エクイティ財団、「インドにおける乳製品代替品」、ibef.org。オーツ麦、アーモンド、大豆ミルクなどの植物性代替品は乳糖を完全に排除しており、単なるライフスタイルの嗜好ではなく、機能的かつ実用的な代替品となっています。このセグメントの長期的な成長は、乳糖不耐症の遺伝的性質によって牽引されており、持続的な需要を確保しています。これらの乳製品フレンドリーな代替品への認知が広がるにつれ、その普及は都市部のアーリーアダプターを超えて、乳糖不耐症の広範な有病率をしばしば隠してきた伝統的な乳製品が歴史的に支配してきた第2層・第3層市場へと拡大することが期待されています。

若者のビーガン・フレキシタリアン食への移行

主に44歳未満のミレニアル世代とZ世代の消費者は、植物性乳製品消費に対するフレキシタリアンアプローチを取り入れることで、食事規範に大きな影響を与えています。このアプローチは、植物性乳製品を完全に置き換えるのではなく、従来の乳製品と並行して植物性製品を取り入れることを含みます。インド・ブランド・エクイティ財団のデータによると、2025年にはインド人の約9%がビーガン食を採用しました[2]出典:インド・ブランド・エクイティ財団、「インドにおける乳製品代替品」、ibef.org。この転換は、イデオロギー的な理由よりも実用性によって牽引されています。インドの植物性ミルク消費者のかなりの部分は従来の乳製品を引き続き使用しており、朝のスムージーの準備、コーヒーのカスタマイズ、またはワークアウト後の回復などの特定の目的のために植物性代替品を使用しながら、お茶や料理などの主食には従来の乳製品に頼っています。ソーシャルメディアはこの移行を加速させる上で重要な役割を果たしており、インフルエンサーがオーツ麦ミルクラテやアーモンドヨーグルトボウルを憧れのライフスタイルの象徴として普及させています。しかし、これらの製品の広範な普及は課題に直面しており、中期的な影響は消費者が新しい習慣を形成し、小売の利用可能性が拡大するために必要な時間に依存しています。現在、これらの製品は主に高級な主要都市のカフェで見られ、近所の食料品店への浸透は限られており、特に従来のキラナチャネルがFMCG取引を依然として支配している市場においてはなおさらです。

ソーシャルメディア・インフルエンサーによる植物性食事の普及

デジタルプラットフォームは、植物性乳製品の認知から試用までの期間を短縮しました。InstagramやYouTubeのインフルエンサーは、レシピのデモンストレーションを共有することで製品の使用方法を簡略化しています。アムールの協同組合モデルが75年にわたって乳製品の信頼性を築いてきたインドでは、インフルエンサーマーケティングが特に効果的です。これは、新しいブランドがしばしば直面する信頼のギャップを克服するのに役立ちます。味の比較、栄養に関するインサイト、持続可能性の指標を特集した短尺動画は、以前は植物性オプションをニッチまたは薬用と見なしていた消費者を説得しています。ソーシャルメディアの急速な影響は明らかで、バイラル投稿は数週間以内に売上を20〜30%増加させることができます。しかし、持続的な普及は、味の満足度と価格競争力によって牽引される再購入に依存しています。健康・ウェルネスコンテンツがこれらのプラットフォームでますます収益化されるにつれ、植物性乳製品ブランドはテレビや印刷メディアに依存する従来のFMCG戦略を上回るコスト効率の高い広告チャネルを活用しています。

心臓の健康・糖尿病管理への嗜好

インドは栄養不足と生活習慣病の増加という二重の課題に直面しており、医薬品に頼らずに慢性疾患の管理を助ける機能性食品への需要を牽引しています。国際糖尿病連合によると、インドの成人における糖尿病の有病率は2024年に10.5%に達しました[3]出典:国際糖尿病連合、「インド主要情報」、idf.org。低血糖指数、コレステロールフリーの組成、カルシウムとビタミンDによる強化を持つアーモンドミルクとオーツ麦ミルクは、心臓専門医や内分泌専門医の推奨と合致しており、リスクグループの間での訴求力を高めています。これらの製品は、慢性疾患管理の持続的な性質から長期的な影響を持つものとして分類されています。例えば、糖尿病患者が無糖アーモンドミルクを採用すると、それはしばしば裁量的な購入ではなく習慣的な購入となります。インドの医療システムが治療から予防へと焦点を移すにつれ、政府の栄養プログラムや保険インセンティブが高リスク集団向けに植物性代替品を補助する可能性があり、これらの製品を主流の消費にさらに統合させることができます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UHT乳製品と比較した短い賞味期限 | -1.4% | コールドチェーンインフラが不十分な第2層・第3層都市 | 中期(2〜4年) |

| 牛乳と比較して劣ることが多い味・食感 | -1.9% | 全国規模、特に初めての利用者と従来の乳製品消費者の間 | 短期(2年以内) |

| 表示法による「ミルク」という用語の使用制限 | -0.8% | 全国的、製造業者とHoReCaセグメントへのコンプライアンス負担 | 短期(2年以内) |

| 主要都市以外でのコールドチェーンの不備 | -1.6% | コールドチェーン物流が限られた第2層・第3層都市および農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

UHT乳製品と比較した短い賞味期限

冷蔵アーモンド、カシューナッツ、オーツ麦ミルクなどの新鮮な植物性乳製品は、わずか7〜10日の賞味期限しかありません。対照的に、UHT乳製品は6〜12ヶ月の長期保存が可能です。この格差は在庫リスクをもたらし、流通を複雑にし、小売の普及を主に大都市圏に限定しています。無菌カートン包装は植物性製品の常温保存期間を従来の乳製品に匹敵するまで延長できますが、高額なコストが伴います。この包装に不可欠なテトラパックラインは、インドで年間約100億パックを処理しています。しかし、この能力は主に確立された乳製品ブランドによって独占されています。一方、GoodmylkやRaw Presseryなどの新興プレーヤーは、味と栄養の面で差別化するために新鮮で最小限に加工されたフォーマットに注力することで、独自のニッチを開拓しています。この課題は第2層・第3層都市で最も深刻に感じられます。これらの地域では、ラストマイル配送中の温度変動により製品が販売不能になる可能性があります。物流プロバイダーと小売業者はコールドチェーンソリューションへの積極的な投資を行っていますが、大都市圏とのインフラ格差を解消するにはまだ3〜4年かかる見込みです。

牛乳と比較して劣ることが多い味・食感

感覚的な受容性は依然として普及の主要な課題であり、調査対象の消費者の60〜70%が購入を避けたり試用を中断したりする理由として味と食感の問題を挙げています。アーモンドのナッツ感、大豆の豆臭さ、オーツ麦の粘度など植物性ミルクの独特の特性は、インド人が何世代にもわたってお茶、コーヒー、料理の主食としてきた乳製品の中立的でクリーミーなプロファイルとは大きく異なります。酵素補助抽出や超音波処理などの技術は口当たりを改善しますが、加工コストを増加させます。ブランドはこれらのコストを吸収するか、すでに2〜3倍のプレミアムを支払っている消費者に転嫁しなければなりません。カルシウム、ビタミンD、B12による強化は栄養的な同等性を確保しますが、コーヒーの泡立ちの安定性やデザートのクリーミーさに不可欠な乳製品のカゼインタンパク質構造を再現することはできません。短期的な影響の分類は、業界の急速なイノベーションを浮き彫りにしています。例えば、2024年4月にEpigamiaは、プロバイオティクス発酵によって改善された食感を持つ乳製品不使用のココナッツヨーグルトを発売しました。同様に、Urban PlatterやOne Goodなどのブランドは、在来穀物の自然なクリーミーさを活用して感覚的な訴求力を高めるために、雑穀ベースの配合を活用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非乳製品ミルクが数量を牽引し、バターがプレミアム化を加速

2025年、非乳製品ミルクはインドの乳製品代替品市場をリードし、77.36%という大きなシェアを保持しました。250mlあたり7gのタンパク質を提供する大豆バリアントは、牛乳と同等の栄養価を持ち、フィットネス志向の消費者に人気があります。BigBasketはアーモンドドリンクを1リットルあたりINR 136〜520の価格で提供し、審美的な嗜好を持つ都市部の消費者に対応しています。タタがスターバックスと提携し、地元の加工業者がバリスタの泡立て要件を満たすことを確保した後、オーツ麦ミルクが注目を集めました。さらに、ココナッツ、カシューナッツ、麻の実、ヘーゼルナッツのオプションがニッチな多様性をもたらし、雑穀ベースの製品は国内の穀物余剰を活用し、政府の「アートマニルバール」イニシアチブと合致しています。

非乳製品バターは、ベーカリーや食品サービスにおける乳糖フリースプレッドへの需要増加に牽引され、インドの乳製品代替品市場全体の成長を上回る強力なCAGR 10.26%で成長すると予測されています。マージンが40〜50%に達し、ミルクの20%台中盤を大幅に上回ることから、研究開発の取り組みは乳製品バターの焼き菓子安定性を再現する酵素精製ナッツオイルに焦点を当てています。チーズ、ヨーグルト、デザートの代替品はまだ初期段階にありますが、カシューナッツとアーモンドベースの発酵技術の進歩が風味のギャップを縮め、将来的により大きな市場シェアの可能性を示しています。

包装タイプ別:常温カートンが支配、PETが新鮮セグメントを獲得

2025年、カートンはテトラパックの無菌技術に支えられ、包装市場の58.74%を占めました。この技術は製品に常温での6〜12ヶ月の賞味期限を提供し、コールドチェーンインフラが限られた地域で有利です。テトラパックが2030年までにサトウキビ由来の植物性ポリマーを使用して70%の再生可能素材を達成するイニシアチブは、カートンフォーマットの持続可能性を強調しています。これは企業のESG目標と消費者の環境意識の高まりと合致しています。しかし、カートンの不透明性は欠点をもたらし、消費者が製品の新鮮さを視覚的に評価できません。プレミアムブランドはこの問題に対処するために透明なPETボトルを使用しています。より小さな市場シェアを持つ缶は、料理用シングルサーブのココナッツミルクやプロテインシェイクなどのニッチな用途に対応しています。ポーチやガラス瓶を含む「その他」カテゴリーは、環境意識の高い消費者をターゲットとするアルチザンブランドに好まれています。

2026年から2031年にかけて、PETボトルは強力なCAGR 10.89%で成長すると予測されています。この成長は、特にプレミアム価格を命じる冷蔵製品において、新鮮さと品質を伝える透明な包装への消費者の嗜好によって牽引されています。GoodmylkやRaw Presseryなどのブランドは、冷蔵アーモンドおよびカシューナッツミルク製品に独占的にPETを使用することでこのトレンドを活用し、透明性を信頼の指標として位置付けています。さらに、PETのリサイクル可能性は重要な要素です。2025年までにPETボトルの100%回収・リサイクルを義務付けるインドのプラスチック廃棄物管理規制は、環境上の懸念に対処しています。PETはまた、軽量で耐衝撃性があるという実用的な利点も提供しており、カートンにはない特性です。このフォーマットの採用増加は、eコマースの成長によってさらに支えられています。PETの耐久性はラストマイル配送中の破損を減らし、10〜15分以内の配送を約束するBlinkitやZeptoなどの即時配送プラットフォームにとって不可欠な要素です。

流通チャネル別:キラナネットワークが小売用を支え、カフェが業務用を牽引

2025年、小売用チャネルは市場シェアの97.23%を占め、インドのFMCG流通構造を浮き彫りにしました。取引の大部分は食料品店を通じて行われており、冷蔵設備がないにもかかわらず、重要な消費者接点であり続けています。Reliance Fresh、DMart、Spencer's、Moreなどのスーパーマーケットやハイパーマーケットは、食料品店が提供できない冷蔵棚スペースと製品の視認性を提供しています。しかし、FMCGの市場シェアの8〜10%に限られていることから、その影響力は限定的です。これらの組織化された小売業者は単に販売するだけでなく、キュレーションも行っています。健康・ウェルネス、特に植物性乳製品に専用のセクションを設け、オーガニック農産物やグルテンフリーの主食とクロスマーチャンダイジングすることで、これらのカテゴリーを正当化しています。一方、BigBasket、Amazon、Blinkit、Zeptoなどのオンラインプラットフォームは2025年にFMCG売上の5〜6%のシェアを獲得しました。植物性乳製品はこのチャネルでより高い牽引力を見せており、都市部のデジタルに精通した健康意識の高い消費者によって牽引されています。10〜15分の配送ウィンドウを持つクイックコマースプラットフォームは、専門店への通勤の必要性を排除しました。この利便性は衝動買いを促し、認知を初回使用に転換しています。ガソリンスタンドの売店や地下鉄駅のキオスクなどのコンビニエンスストアは、持ち帰りニーズに対応していますが、限られたSKUスペースと高回転製品への注力により十分に活用されていません。ダイレクトトゥコンシューマーサブスクリプション、企業のパントリー、機関向けケータリングを含むその他のチャネルは、従来の取引の代替として台頭しています。しかし、これらのモデルは経済的な実行可能性を達成するためにスケールアップが必要です。

業務用チャネルは、カフェの拡大とクイックサービスレストラン(QSR)における標準的なカスタマイズとしての植物性ミルクの採用に牽引され、2026年から2031年にかけてCAGR 10.56%で成長すると予測されています。McDonald's、Burger King、SubwayなどのQSRチェーンは、一部の大都市圏で植物性オプションを試験的に導入しています。しかし、完全なメニュー統合はコストパリティの達成とサプライチェーンの信頼性確保に依存しています。ホテルや企業カフェテリアは、高ボリュームで低視認性のチャネルですが、アレルゲンフリーと食事コンプライアンスを優先する一括調達契約を通じて植物性乳製品の採用を増やしています。業務用セグメントのより速い成長は、消費者試用を促進する役割を浮き彫りにしています。例えば、カフェラテでオーツ麦ミルクを試した消費者は、食料品店で同じブランドを探す可能性が高く、小売用セグメント単独では生み出せないポジティブなサイクルを生み出しています。

地理的分析

インドでは、デリー首都圏、ムンバイ、ベンガルール、ハイデラバード、チェンナイなどの大都市クラスターが、国内の乳製品代替品市場の収益に大きく貢献しています。この成長は、高い可処分所得、密集したカフェネットワーク、eコマースプラットフォームへの広範なアクセスなどの要因によって牽引されています。これらの大都市圏の消費者は乳製品代替品に年間平均INR 3,000以上を支出しており、これは全国平均の2倍以上です。この支出パターンは、これらの都市がプレミアム価格を維持する能力を浮き彫りにしています。これらの地域における確立されたコールドチェーンインフラの存在が、冷蔵アーモンドおよびカシューナッツベース製品の成功を支えています。これらの製品は、地元のキラナ店で広く入手可能な常温の大豆およびオーツ麦ベースのカートンによって補完されており、消費者のアクセシビリティと利便性を確保しています。

プネー、アーメダバード、コーチ、ジャイプールを含む第2層都市は、乳製品代替品市場の次の成長フロンティアとして台頭しています。これらの都市では、組織化された小売のシェアが着実に15%に近づいており、特に若い専門職の間でカフェ文化が人気を集めています。常温カートンは、コスト効率の高い流通により、これらの地域のアーリーアダプターの間で注目を集めています。さらに、PET包装フォーマットは、主にショッピングモール内の現代的な小売店を通じて選択的に導入されています。自治体は、持続可能性目標に牽引されてPET包装の採用をますます支援しています。この転換は、使い捨てプラスチックへの課税とリサイクルPETの使用に対するインセンティブの提供によって促進されており、より広い環境目標と合致しています。

9億人以上の住民を合わせて抱える農村部および第3層地域は、乳製品代替品市場においてほぼ未開拓のままです。これらの地域における主な障壁には、コールドチェーンインフラの欠如と消費者の高い価格感度が含まれます。これらの地域では、200mlサシェあたり約INR 40で価格設定された強化大豆ベースの飲料が、より高価なナッツベースの飲料を購入できない乳糖不耐症の消費者のニーズに対応しています。給食プログラムや公共配給制度などの政府イニシアチブは、栄養ギャップに対処するために植物性タンパク質強化を組み込む可能性を探っています。しかし、これらの地域の潜在的な需要を解放するには、従来のオプションとのコストパリティの達成と、消費者ニーズを満たすための信頼性が高く効率的なサプライチェーンの確保に依存します。

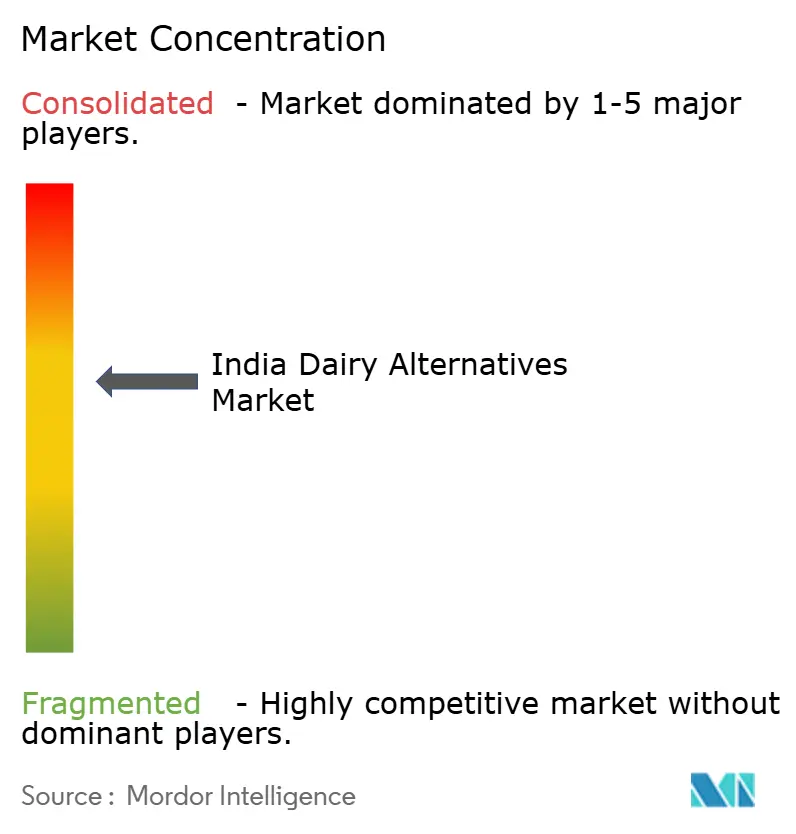

競争環境

インドの乳製品代替品市場は適度に分散しており、確立されたプレーヤーが流通ネットワーク、ブランド認知度、イノベーションを活用して競争上の優位性を維持しています。この市場集中は、製品開発とサプライチェーン最適化への持続的な投資を可能にするだけでなく、規模の経済の優位性を持たない新規参入者に対する障壁を構築しています。単一の企業が収益シェアの15%以上を占めることはありませんが、市場は適度に分散したままです。ここでは、マーケティングと加工規模の重みがニッチな真正性の魅力と競い合っています。このトレンドの証として、2025年12月のタタによるDanoneインドの栄養部門買収に関する協議は、潜在的な統合の波を示しています。この動きは、タタの150万の小売拠点という広大なリーチとDanoneのAlproブランドにおける専門知識を相乗効果させることが期待されています。

スタートアップは、コールドプレスで最小限に加工された製品とダイレクトトゥコンシューマーサブスクリプションモデルを提供することでニッチを開拓しています。例えばGoodmylkは、50都市への急速な拡大で大きな進歩を遂げており、このクイックコマースイニシアチブから売上の25〜30%を得ており、卸売マージンの圧縮を効果的に回避しています。一方、AkshayakalpaのINR 350クロールの資金調達ラウンドは、農場から食卓へのモデルに対する投資家の信頼を浮き彫りにし、垂直統合を強調しています。

研究開発の取り組みは、味のマスキング、タンパク質のテクスチャリゼーション、カルシウムとビタミンDによる製品強化などの分野に集中しています。ブランドは乳製品の口当たりを模倣することを目的として、超音波処理、酵素加水分解、発酵などの技術にリソースを注ぎ込んでいます。一方、加工業者はカートンとリサイクルPETオプションの間で検討を重ね、賞味期限と持続可能性のバランスを取ろうとしています。プレミアムSKUでさえ、乳製品の2〜3倍の価格差が普及をインドの都市部上位層に限定しています。その結果、多くのプレーヤーは大豆とオーツ麦製品のボリューム主導のポートフォリオに向かい、インドの急成長する乳製品代替品市場のエントリーレベルの消費者に対応しています。

インド乳製品代替品産業リーダー

Tata Consumer Products Limited

Oatly Group AB

Nestlé SA

Danone SA

Raw Pressery

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:インドの乳製品・食料品ブランドであるCountry Delightが、植物性飲料セクターにデビューし、新しいミルク代替品を発売しました。オーツ麦飲料としてブランド化されたこの製品は、オーストラリア産オーツ麦から作られ、化学添加物、保存料、添加糖を含まない処方を誇っています。さらに、この飲料は大豆とナッツを含まず、交差汚染リスクを軽減するための厳格なアレルゲン管理を持つ施設で製造されています。

- 2024年9月:Maiva Freshが主力製品である無糖アーモンドミルクを発表しました。「Maiva Fresh」ブランドは、「Pure Good」(健康を強調)と「Pure Joy」(味を強調)というタグラインで新しい健康飲料ラインを宣伝し、健康と風味の概念を効果的に融合させています。Maiva Freshアーモンドミルクはコレステロールゼロ、低血糖指数、ビタミンB12とDによる強化を誇り、日常消費に理想的です。

- 2024年9月:乳製品代替品への需要の高まりを認識した革新的なスタートアップである1.5 Degreeが、多様な植物性乳製品ラインナップを展開しました。その製品はオーツ麦ミルクや大豆ミルクからコールドコーヒー、フレーバーミルクシェイク、ジェラートまで及び、パーン、ベルギーチョコレート、ストロベリー、ビスコフ、モカアーモンドファッジなどのユニークなフレーバーを誇っています。味を中心とした健康的で乳糖フリーの製品を提供することに重点が置かれています。

インド乳製品代替品市場レポートの範囲

乳製品代替品とは、動物の乳から作られた乳製品を使用せず、植物性原料から作られたミルク、チーズ、ヨーグルトなどの製品を指し、代替品として使用されます。市場は製品タイプ、包装タイプ、流通チャネルによってセグメント化されています。タイプ別では、市場は非乳製品デザート、非乳製品チーズ、非乳製品バター、非乳製品ミルク、非乳製品ヨーグルト、その他にセグメント化されています。非乳製品ミルクセグメントはさらにオーツ麦、麻の実、ヘーゼルナッツ、大豆、アーモンド、ココナッツ、カシューナッツにセグメント化されています。包装タイプ別では、PETボトル、缶、カートン、その他に分類されています。流通チャネル別では、小売用と業務用にセグメント化されています。小売用セグメントはさらにコンビニエンスストア、スーパーマーケットおよびハイパーマーケット、オンライン小売店、その他の流通チャネルにセグメント化されています。市場予測は、上記すべてのセグメントについて金額(USD)および数量(トン)で提供されています。

| 非乳製品ミルク | オーツ麦ミルク |

| 麻の実ミルク | |

| ヘーゼルナッツミルク | |

| 大豆ミルク | |

| アーモンドミルク | |

| ココナッツミルク | |

| カシューナッツミルク | |

| 非乳製品チーズ | |

| 非乳製品バター | |

| 非乳製品デザート | |

| 非乳製品ヨーグルト | |

| その他 |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| 業務用 | |

| 小売用 | コンビニエンスストア |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売店 | |

| その他の流通チャネル |

| 製品タイプ別 | 非乳製品ミルク | オーツ麦ミルク |

| 麻の実ミルク | ||

| ヘーゼルナッツミルク | ||

| 大豆ミルク | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューナッツミルク | ||

| 非乳製品チーズ | ||

| 非乳製品バター | ||

| 非乳製品デザート | ||

| 非乳製品ヨーグルト | ||

| その他 | ||

| 包装タイプ | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル | 業務用 | |

| 小売用 | コンビニエンスストア | |

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに、植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物性油脂の混合物から作られたビーガンバター代替品です。菜食主義、ビーガン主義、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは、動物性成分を一切使用せずに作られたデザートの一種です。これは通常、卵、ミルク、クリーム、蜂蜜などの動物性または動物由来の製品を食べられない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(例:ヘーゼルナッツ、麻の実)、種子(例:ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オーツ麦など)または豆類(例:大豆)から作られたミルク代替品です。大豆ミルクやアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって人気があります。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤と外来成分を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の色素、酵素、高品質のミルクなど、天然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップとさまざまな形態の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰したミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | これはシングルクリームよりもはるかに高い脂肪率(36%)を持っています。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルク。ミルクの超高温処理(UHT)は135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品をもたらします。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、または大豆、バナナ、オーツ麦、エンドウ豆などの他の食品から作られたヨーグルト。 |

| 業務用 | レストラン、QSR、バーを指します。 |

| 小売用 | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義の食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、果物のピューレ、またはワイン、リキュール、蜂蜜などの他の成分を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物とミルクやクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵が不要な食品。 |

| DSD | ダイレクトストアデリバリーは、製品が製造工場から直接小売業者に配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、さまざまな草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能を横断して選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム