北米商業用LED照明市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

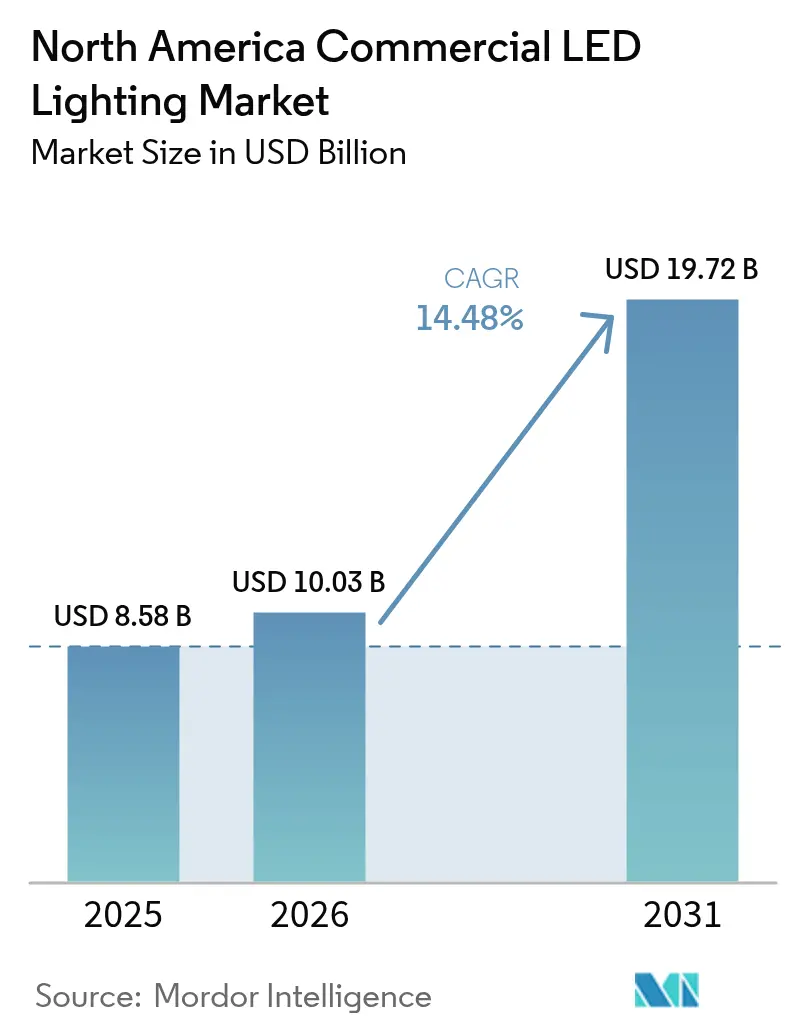

| 基準年の市場規模 (2025) | 8.58 十億米ドル |

| 市場規模 (2026) | 10.03 十億米ドル |

| 市場規模 (2031) | 19.72 十億米ドル |

| 成長率 (2026 - 2032) | 14.48% CAGR |

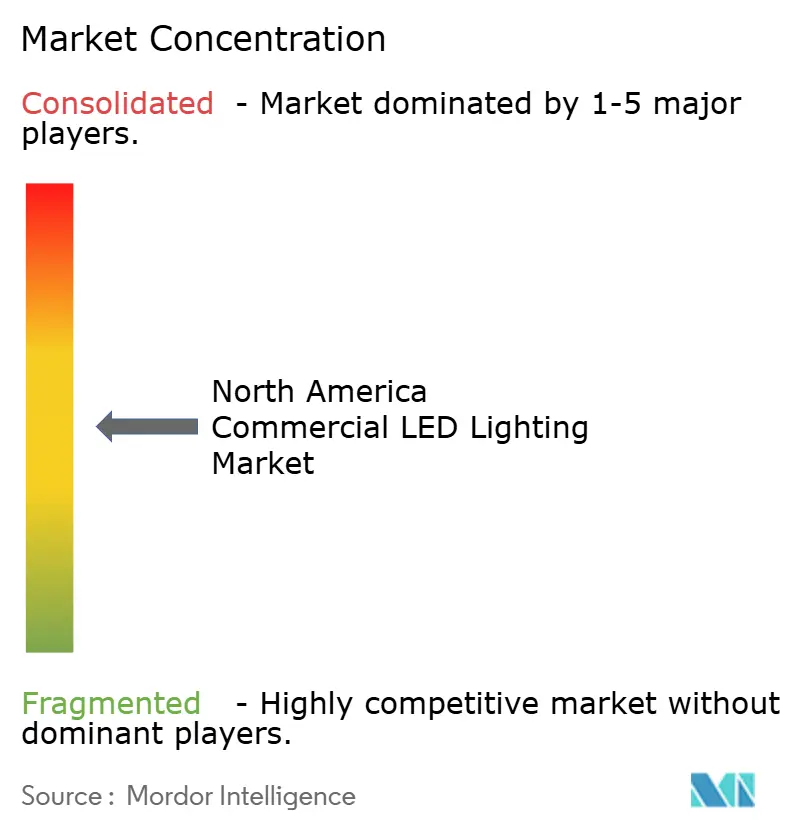

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米商業用LED照明市場分析

北米商業用LED照明市場規模は、2025年の85億8,000万米ドル、2026年の100億3,000万米ドルから、2031年には197億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 14.48%を記録すると予測されます。規制上の圧力、企業の脱炭素化プログラム、および接続型照明器具の役割拡大が、オフィス・工場・垂直農場における調達判断を再形成しています。ベンダーは現在、ハードウェア効率のみではなく、統合型制御、データ分析、およびサービスとしての照明(Lighting-as-a-Service)契約によって差別化を図っています。米国・メキシコ・カナダ協定(USMCA)に基づく関税再編は地域内製造を促進する一方、部品不足と相互運用性の課題が展開を複雑にしています。全体として、地域内に約10億本の蛍光灯器具が現役で稼働していることから、改修需要が市場を牽引しています。

主要レポートのポイント

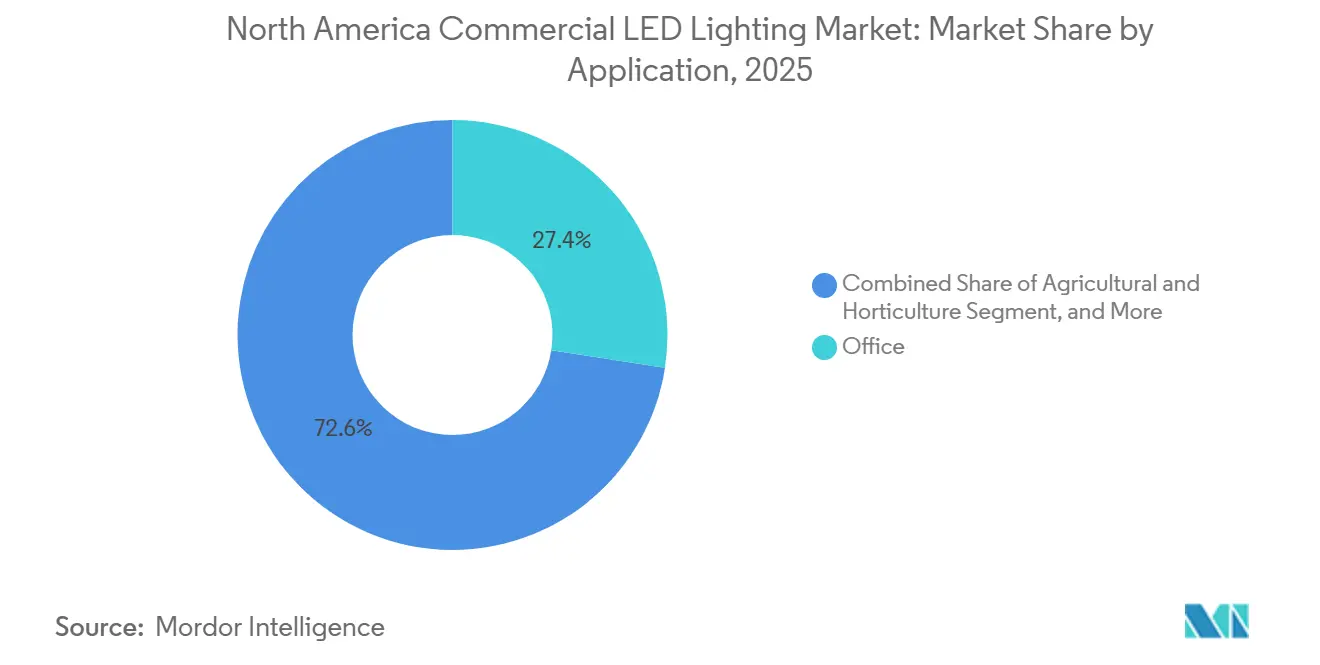

- 用途別では、オフィス空間が2025年の収益シェアで27.43%をリードし、農業・園芸照明が2031年にかけて最速のCAGR 14.89%を記録する見込みです。

- フォームファクター別では、トロファーが2025年の収益シェアで23.17%を占め、トラックライトが2026年〜2031年にかけて最高のCAGR 14.94%を達成する軌道にあります。

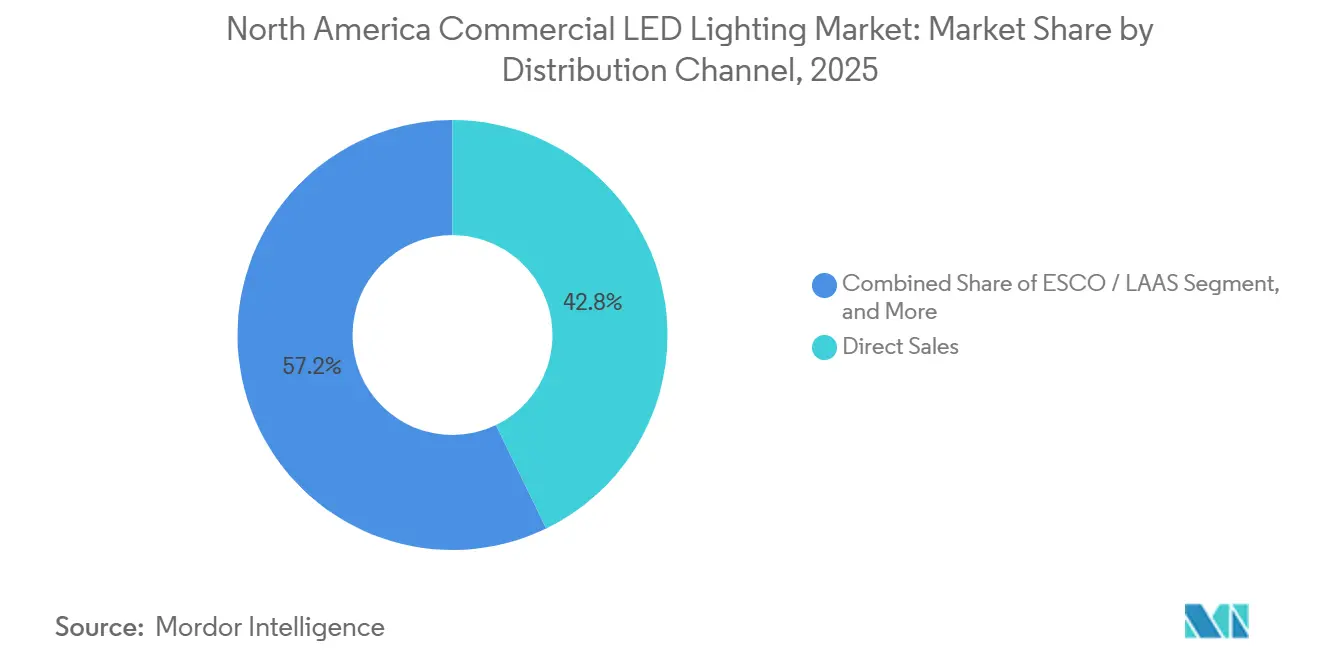

- 流通チャネル別では、直接販売が2025年の売上高の42.82%を占め、エネルギーサービス会社(ESCO)およびサービスとしての照明(Lighting-as-a-Service)プロバイダーは2026年〜2031年にかけてCAGR 15.23%で拡大すると予測されます。

- 設置タイプ別では、改修プロジェクトが2025年の支出の64.53%を生み出し、2031年にかけてCAGR 15.04%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米商業用LED照明市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なエネルギー効率規制および建築基準 | +2.10% | 米国、カナダ(州別基準)、メキシコ(NOM規格) | 中期(2〜4年) |

| LED照明器具価格の低下と総所有コスト優位性 | +1.80% | 北米全域 | 短期(2年以内) |

| スマート・接続型・IoT対応照明システムの成長 | +2.30% | 米国(主要都市圏)、カナダ(トロント、バンクーバー)、メキシコ(産業回廊) | 中期(2〜4年) |

| 職場における人間中心・ウェルネス重視照明へのシフト | +1.40% | 米国、カナダ(オフィス集積都市) | 中期(2〜4年) |

| 企業のネットゼロおよびESG目標による改修需要の加速 | +2.00% | 米国、カナダ(企業本社集積地) | 短期(2年以内) |

| 屋内垂直農場およびマイクロフルフィルメントセンターからの需要 | +1.60% | 米国(都市周辺部)、カナダ(オンタリオ州、ブリティッシュコロンビア州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なエネルギー効率規制および建築基準

新たな連邦・州規格により大半の従来型ランプが廃止されるため、建物オーナーは回収期間のモデリングが不完全な場合でも蛍光灯を交換せざるを得ません。2024年に確定した米国の規制はハロゲンおよび白熱灯オプションを禁止し、カナダの2025年基準は最低効率閾値を引き上げています。メキシコのNOM-030-ENERは公共建築物においてLED相当のベースラインを設定しています。非適合製品のカタログラインが消滅するにつれ、流通業者はLEDを標準化し、基準主導の転換が医療・教育分野でデフォルトとなっています。

LED照明器具価格の低下と総所有コスト優位性が商業採用を加速

LEDパッケージおよびドライバーにわたる急速なコスト圧縮により、器具の初期価格が低下し、多くの商業改修において2年未満の回収期間を正当化できるプロジェクトが増えています。現代のトロファー設計は110 lm/Wの効率を実現し、蛍光灯比で40%高く、定格寿命は約85,000時間に延長されており、メンテナンスサイクルが比例して減少し、施設管理者の運営費が削減されます。[1]マイケル・P・ワイノルドら、「白色発光ダイオードにおける急速な技術進歩」、ネイチャーエナジー、nature.com 高天井型への転換は物流センターで50〜70%のエネルギー削減を記録し、大規模施設では年間6桁の光熱費削減を生み出しています。米国複数州のユーティリティインセンティブにより資本コストがさらに10〜15%削減され、LED向けの資金調達判断が決定的に有利になっています。これらの経済的レバーが相まって、回収計算が予算制約のある不動産オーナーにとっても説得力を持つようになり、短期的に北米商業用LED照明市場の勢いを強化しています。[2]Signify、「2025年第3四半期決算」、signify.com

スマート・接続型・IoT対応照明の成長が新たな価値提案を創出

無線ラジオ、環境センサー、エッジコンピューティングを内蔵したLED照明器具は、照明グリッドをスマートビルのデータバックボーンへと変革します。パワーオーバーイーサネット(PoE)アーキテクチャはエネルギーとIPコネクティビティの両方を伝送し、施設が単一のダッシュボードから在室状況に基づく調光、屋内測位、スペース利用分析を統合管理できるようにします。事例研究では、高度な制御が標準的なLED効率に重ねられた場合に70%を大幅に超えるエネルギー削減が実証されており、北米商業用LED照明市場をビルディング・アズ・ア・プラットフォームモデルへと向かわせています。ベンダーは予知保全と持続可能性レポートを自動化するソフトウェアサブスクリプションをバンドルし、継続的な収益源を開拓しています。ブルートゥースメッシュなどのオープンプロトコルエコシステムはベンダーロックインへの懸念を軽減し、新規商業開発における仕様採用を加速しています。[3]インサイドライティング、「メキシコとカナダは新たな関税の打撃をほぼ回避」、insidelighting.com

人間中心・ウェルネス重視照明へのシフトがプレミアムセグメントの成長を牽引

雇用主と不動産開発業者は照明品質を居住者の生産性と健康に結びつけており、日中にわたってスペクトルと強度を調節するサーカディアンチューニングシステムの採用を促進しています。研究では、生物学的に整合した照明下でタスクパフォーマンスが最大12%向上することが明らかになっており、パンデミック後に従業員をオフィスに呼び戻したい企業テナントを引きつけています。医療提供者は患者のサーカディアンリズムをサポートする調光白色器具を導入し、回復指標と睡眠の質の改善を報告しています。教育機関は教室のアップグレード後に視覚的快適性の向上と40%のエネルギー削減の両方を挙げており、経済的・人的要因の二重のリターンを強化しています。プレミアム価格は価値志向セグメントにとって依然として障壁ですが、ウェルネス重視ソリューションはより高いマージンを実現し、北米商業用LED照明市場におけるベンダーポートフォリオを多様化しています。

パッケージのコモディティ化が激化するにつれ、メーカーは競争力を維持するためにスケールアップするか、ソフトウェア提供をバンドルするかを迫られています。このトレンドは、価格感度と標準化が蔓延する市場において製品を差別化する必要性によって推進されています。一方、中小の流通業者は、エンドユーザーに利便性とコスト削減を提供する直接請負業者向け価格を提示するオンライン競合他社からの圧力の高まりに直面しています。このダイナミクスは、小規模プレイヤーが収益性と市場シェアの維持に苦しむ中、業界内の統合の波を加速させています。このトレンドの顕著な例として、Signifyの低下するマージンが挙げられ、変化する市場ダイナミクスの中で収益性を維持することの広範な課題を反映しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンダーマージンを圧迫する価格侵食 | -1.80% | 地域全体、中堅企業への圧力が最も強い | 短期(2年以内) |

| 既存施設における高い改修・設置コスト | -1.50% | 米国およびカナダの老朽化した商業ビル | 中期(2〜4年) |

| 重要部品の不足(ドライバー、IC) | -1.20% | グローバルサプライチェーン、地域への影響 | 短期(2年以内) |

| 有機EL(OLED)・マイクロLEDパネルとの競合 | -0.90% | 米国のニッチなハイエンドプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベンダーマージンを圧迫する価格侵食が競争圧力を激化

基本的な照明器具のコモディティ化が下方への価格圧力を生み出し、メーカーの収益性保護を困難にしています。Signifyなどの市場リーダーや中堅ブランドは、平均販売価格の低下の中で成長見通しを疑問視する投資家から株価の変動を経験しています。. Acuity Brandsはインテリジェントスペースソリューションを優先することでこのトレンドに対抗しており、2024年度に16.7%拡大し、売上高がわずかに落ち込んだにもかかわらず1株当たり利益を24.9%引き上げました。規模や専門性を欠く中小メーカーは合併を模索するか撤退し、北米商業用LED照明市場内の統合を加速させています。特にメキシコ組立の照明器具に25%の関税を課す提案など、関税の不確実性がコストリスクを加え、国境をまたぐサプライチェーンを持つベンダーの価格戦略を複雑にしています。

既存施設における高い改修・設置コストが市場浸透を制限

1990年以前に建設された建物では、パネルのアップグレード、配管設置、天井補強が必要なことが多く、器具1台当たり50〜150米ドルの労務費が発生します。これらの追加要件はプロジェクト全体の予算を大幅に増加させ、タイトなマージンで事業を運営する企業にとってアップグレードをより困難にします。器具選択に関する文化財保護の制限がプロセスをさらに複雑にし、利用可能なオプションを制限し、カスタムソリューションを必要とすることが多く、プロジェクトのタイムラインを延長する可能性があります。さらに、専任の施設チームを持たない中小企業は、財務的なリターンが魅力的であっても、初期コスト、物流上の課題、およびそのようなプロジェクトを効果的に管理するための社内専門知識の欠如から、これらのアップグレードを先送りにすることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:農業施設が成長をリード

農業・園芸設備は、垂直農場をサポートするスペクトルチューニング器具の恩恵を受け、CAGR 14.89%で最速成長が予測されています。このニッチはすでに66%のLED普及率を示していますが、補光温室は依然として大部分が未開拓のままです。オフィス設備は2025年収益の27.43%を占めているものの、ハイブリッドワークによる密度低下で成長が鈍化しています。医療・小売はそれぞれ患者の快適性と商品陳列のために高演色性(CRI)器具を採用しています。産業倉庫は180ルーメン毎ワットを超える高天井型LEDを採用し、教育施設はASHRAE 90.1を満たすために昼光利用を優先しています。

建築ファサードなどのニッチセグメントは、3Dプリント金属光学部品に対してプレミアム料金を要求しています。川下では、垂直農場向けの北米商業用LED照明市場規模が急速に拡大すると予測される一方、オフィスは2031年まで最大の北米商業用LED照明市場シェアを維持します。

フォームファクター別:トラックライトが小売需要で存在感を拡大

トラックライトはCAGR 14.94%を記録する見込みであり、ビーム柔軟性と色忠実度を必要とする美術館や小売業者によって牽引されています。2025年収益の23.17%を占めるトロファーは大規模な交換を継続していますが、価格上昇余地は限られています。高天井型器具は冷蔵保管向けに100,000ルーメンを超え、ダウンライトは均一な天井のためにマクアダム楕円半分以内に色域を絞り込んでいます。リニアストリップと吊り下げシステムは連続ライン美学を提供しています。

したがって、トラックライト向けの北米商業用LED照明市場規模は拡大し、トロファーは設置ベースに基づいて最高の北米商業用LED照明市場シェアを維持します。

流通チャネル別:直接販売の安定性とESCOの勢い

エネルギーサービス会社(ESCO)およびサービスとしての照明(LaaS)プロバイダーは他のルートを上回る成長が見込まれており、資本支出から運営費への資金調達へのより広範な業界シフトを反映しています。この移行は、進化する顧客ニーズと財務戦略に合致した運営上の柔軟性と初期コスト削減への高まる選好によって推進されています。

仕様重視プロジェクトによって牽引される直接販売は、エンドユーザーへのカスタマイズ要件への対応と品質保証を確保しながら、42.82%の優位性を維持しています。一方、卸売流通業者は、コモディティチューブや改修キットをますます掲載するeコマースポータルからのマージン圧縮に苦しんでおり、価格競争が激化し収益性が低下しています。現在は低い10%台にあるものの、オンラインチャネルは特に単純な設置において販売数量の最速成長を示しています。この成長は、オンラインプラットフォームが提供する利便性、アクセシビリティ、費用対効果によって促進されており、シンプルで迅速なソリューションを求める顧客にとって魅力的な選択肢となっています。

設置タイプ別:改修が市場を支配

約10億本の蛍光灯器具が交換を待つ中、改修は2025年の支出の64.53%を占め、堅調なCAGR 15.04%を維持しています。これらの器具は主に老朽化した都心部に存在し、照明電力密度が現代の基準を超えており、エネルギー削減と更新された規制への準拠に向けた大きな機会を生み出しています。改修は費用対効果と大規模な改修なしに既存インフラをアップグレードできる能力から特に魅力的です。新築需要は控えめですが、スマート照明システムやIoT対応ソリューションなどの高度な制御を当初から組み込み、改修との性能差を徐々に縮めています。これらの高度なシステムはエネルギー効率を高め、より良いモニタリングを可能にし、建物のライフサイクルの初期から持続可能性目標をサポートします。

北米商業用LED照明市場では、ユーティリティリベートと企業のESG目標が採用を促進する上で重要な役割を果たしています。ユーティリティリベートは初期コストを削減してLEDソリューションをより利用しやすくし、企業のESG目標はエネルギー効率の高い照明を含む持続可能な慣行の採用を企業に促しています。これらの要因が相まって、改修および新築の両カテゴリーにおけるLED照明の採用を加速させ、市場の成長と環境・規制基準への整合に貢献しています。

地域分析

米国は北米商業用LED照明市場をリードしており、LED効率レベルを事実上義務付ける州基準によって支えられています。しかし、中国製部品への関税割増料金がコスト圧力を高める一方、メキシコ生産はUSMCA免除を享受しています。オレゴン州エネルギートラストおよびオンコールのリベートが初期コストを相殺し、中間市場の改修を持続させています。

カナダは厳格な州基準とセンサー統合を評価する成果連動型ユーティリティインセンティブを持ち、これに続いています。通貨安がベンダーの報告収益を削減しますが、自治体による共同購買が需要を平準化しています。オンタリオ州とブリティッシュコロンビア州周辺の垂直農場クラスターは水力発電の電力価格から恩恵を受けています。

メキシコ市場は絶対規模では小さいものの、産業回廊のアップグレードとNOM-030-ENERの施行を通じて成長しています。USMCA適合器具を供給する地元工場はリードタイムを短縮し、米国の関税を回避することで、国境をまたぐ統合を深めています。これらのダイナミクスが総合的に北米商業用LED照明市場の安定した拡大を維持しています。

競争環境

Signify、Acuity Brands、Hubbell、Cree Lighting、Osramの上位5社サプライヤーは40%台半ばのシェアを占めており、中程度の市場集中度を示しています。これらの企業は確立された市場プレゼンスと広範な製品ポートフォリオを活用して競争優位性を維持しています。残りのシェアは地域専門業者と新興の挑戦者に分割されており、彼らはしばしばニッチな用途や革新的な技術に焦点を当てて差別化を図っています。

Acuity BrandsによるQSCの買収は、照明をより広範なビル管理システムと統合して運営効率を高めることを目指す、統合型ビルプラットフォームへの野心を示しています。一方、Signifyはフィリップスヒューの親しみやすさを活用して商業用インタラクト制御を推進し、スケーラブルで使いやすい照明ソリューションを求める企業をターゲットにしています。産業用途に焦点を当てたDigital Lumensなどの新規参入者は、ワイヤレスメッシュセンシングを活用して倉庫環境での存在感を高め、エネルギー効率と運営上のインサイトを向上させるソリューションを提供しています。DALI-2やジグビー3.0などのオープンプロトコルへのサポートが仕様における主要な推進力となりつつある一方、断片化した標準の存在がコミッショニングコストを上昇させ続け、シームレスな統合と採用に課題をもたらしています。

北米では、商業用LED照明市場がサービス指向の収益へとシフトしており、ハードウェア器具がデータ分析へのゲートウェイとして機能しています。この移行は、実用的なインサイトを提供しエネルギー管理を改善するスマート照明ソリューションへの高まる需要を反映しています。堅牢な製造能力と包括的なソフトウェアエコシステムを融合させるベンダーは、継続的な価格圧力の中でマージンを守る態勢が整っています。高品質なハードウェアと高度な分析およびシームレスな統合を組み合わせたエンドツーエンドのソリューションを提供できる企業は、この競争的な環境において市場シェアを獲得し、進化する顧客ニーズに対応するより良い立場にあります。

北米商業用LED照明業界リーダー

Dialight PLC

OSRAM Licht AG

Signify Holding(フィリップス照明およびCooper Lighting)

US LED Limited

Hubbell Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Signifyがフィリップスヒューブリッジプロをリリースし、デバイス制限と処理速度を引き上げ、軽商業展開をターゲットにしました。

- 2025年9月:フェイトエレクトリックがCree Lightingの住宅用ランプブランドを買収し、Creeの商業用器具への注力を強化しました。

- 2025年8月:Acuity Brandsが2025年IES進歩レポートで9製品を取り上げ、186ルーメン毎ワットのREBL高天井型を含めました。

- 2025年4月:米国が中国製照明輸入品に34%の関税を上乗せし、メキシコとカナダはUSMCAの下で免除されました。

北米商業用LED照明市場レポートの調査範囲

北米商業用LED照明市場レポートは、用途別(小売店、オフィス、ホスピタリティ、建築・装飾、医療施設、教育機関、産業・倉庫、屋外商業、農業・園芸)、フォームファクター別(トロファー、ダウンライト、高天井型、トラックライト、吊り下げペンダント、パネルライト、リニアストリップ、投光・エリアライト、その他フォームファクター)、流通チャネル別(直接販売、小売・卸売、ESCO・サービスとしての照明プロバイダー、オンライン・eコマース)、設置タイプ別(新築、改修)、地域別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 小売店(ショールーム、モール、ショップ) |

| オフィス |

| ホスピタリティ(レストラン、カジノ、ホテル) |

| 建築・装飾(デコラティブ) |

| 医療施設 |

| 教育機関 |

| 産業・倉庫 |

| 屋外商業(駐車場、ファサード) |

| 農業・園芸(垂直農場) |

| トロファー |

| ダウンライト |

| 高天井型 |

| トラックライト |

| 吊り下げペンダント |

| パネルライト |

| リニアストリップ |

| 投光・エリアライト |

| その他フォームファクター |

| 直接販売 |

| 小売・卸売 |

| ESCO・サービスとしての照明プロバイダー |

| オンライン・eコマース |

| 新築 |

| 改修 |

| 米国 |

| カナダ |

| メキシコ |

| 用途別 | 小売店(ショールーム、モール、ショップ) |

| オフィス | |

| ホスピタリティ(レストラン、カジノ、ホテル) | |

| 建築・装飾(デコラティブ) | |

| 医療施設 | |

| 教育機関 | |

| 産業・倉庫 | |

| 屋外商業(駐車場、ファサード) | |

| 農業・園芸(垂直農場) | |

| フォームファクター別 | トロファー |

| ダウンライト | |

| 高天井型 | |

| トラックライト | |

| 吊り下げペンダント | |

| パネルライト | |

| リニアストリップ | |

| 投光・エリアライト | |

| その他フォームファクター | |

| 流通チャネル別 | 直接販売 |

| 小売・卸売 | |

| ESCO・サービスとしての照明プロバイダー | |

| オンライン・eコマース | |

| 設置タイプ別 | 新築 |

| 改修 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米商業用LED照明市場の2031年における予測値は?

2031年までに197億2,000万米ドルに達すると予測されています。

2026年から2031年にかけての市場成長率はどの程度ですか?

2026年〜2031年の期間にCAGR 14.48%を記録する見込みです。

2031年にかけて最も急速に拡大すると予測される用途セグメントはどれですか?

農業・園芸照明がCAGR 14.89%で成長すると予測されています。

現在最大の収益シェアを生み出しているフォームファクターはどれですか?

トロファーが2025年収益の23.17%で最高シェアを保持しています。

サービスとしての照明(Lighting-as-a-Service)プロバイダーが注目を集めている理由は何ですか?

建物オーナーがアップグレードを資本支出から運営費にシフトできるようにするためであり、このチャネルは2031年にかけてCAGR 15.23%で成長すると予測されています。

改修プロジェクトが優位性を持つ理由は何ですか?

現役の蛍光灯器具が約10億本あり、大規模な交換プールを形成しており、改修が2025年支出の64.53%を占め、2031年にかけてCAGR 15.04%が予測されています。

最終更新日: