北米屋外LED照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

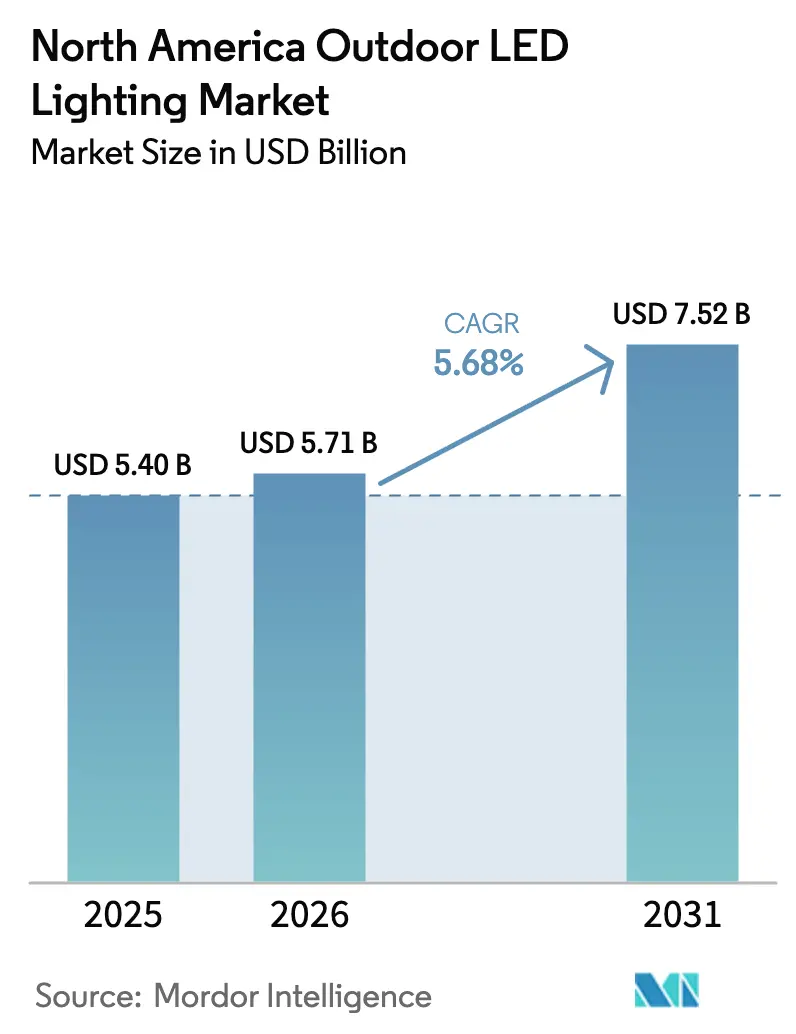

| 基準年の市場規模 (2025) | 5.40 十億米ドル |

| 市場規模 (2026) | 5.71 十億米ドル |

| 市場規模 (2031) | 7.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米屋外LED照明市場分析

2026年における北米屋外LED照明市場規模はUSD 57億1,000万と推定され、2025年の価値USD 54億と比較して成長しており、2031年にはUSD 75億2,000万に達する見込みで、2026年から2031年にかけてCAGR 5.68%で成長しています。改修の経済性、スマートシティへの投資、およびパフォーマンス契約が共同で、高輝度放電システムからエネルギー効率の高い照明器具への移行を加速させています。自治体は完了した変換において50~70%のエネルギー節約を実現する一方、連邦インフラ支出と公益事業のリベートにより回収期間が3~5年に短縮されています。[1]米国運輸省、「インフラ投資・雇用法 – EV充電インフラ」、米国運輸省、transportation.gov Acuity Brands、Kichler、およびProgress Lightingがマージン防衛のためにスケールと統合されたコントロール機能を求める中、ベンダー間の統合が激化しています。[2]Acuity Brands Inc.、「QSC買収発表」、Acuity Brands、acuitybrands.comガリウムおよびインジウムのサプライチェーンの変動性は短期的なコスト逆風として残存するものの、2024年に耐用年数を迎える第一世代LED 58億個の二次的な交換が相当規模の需要創出機会を生み出しています。メキシコの急速な都市化と高い電力料金は同国を最も成長の速い地域として位置づけており、LiDAR対応およびLi-Fi対応照明器具は市場の対応可能な範囲を照明以外にも広げています。Gob.mx

主要レポートの要点

- 製品タイプ別では、照明器具が2025年に68.65%の収益シェアをリードし、ランプは2031年まで5.28%のCAGRを記録しました。

- 設置タイプ別では、新規建設が2025年の北米屋外LED照明市場シェアの54.25%を占め、改修プロジェクトは2031年にCAGR 5.55%で前進しています。

- 用途別では、街路・道路照明が2025年の北米屋外LED照明市場規模の42.85%を占め、スポーツ・スタジアム施設は2031年にCAGR 4.32%で成長しています。

- 流通チャネル別では、直接販売が2025年に61.95%のシェアを占め、Eコマースは2031年にCAGR 3.29%で拡大しています。

- 国別では、米国が2025年に43.35%のシェアを獲得し、メキシコは2031年にCAGR 7.41%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米屋外LED照明市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LED価格の低下が普及を加速 | +1.2% | 北米全域、米国自治体で最も顕著 | 短期(2年以内) |

| エネルギー効率義務化とリベートプログラム | +1.5% | 米国およびカナダ | 中期(2~4年) |

| 米国自治体におけるスマートシティプロジェクト | +0.8% | 主要都市圏 | 中期(2~4年) |

| DOTにおける維持管理予算の減少 | +0.9% | 米国およびカナダのDOT管轄区域 | 長期(4年以上) |

| 屋外Eコマース物流拠点の急増 | +0.4% | 米国物流回廊、カナダ流通センター | 短期(2年以内) |

| LiDAR対応照明器具の採用拡大 | +0.2% | 米国パイロット、一部カナダ自治体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LED価格の低下が普及を加速

LEDチップの年間15~20%という積極的なコスト低下が自治体の変換に対する残存障壁を解体し、改修の回収期間を3~5年に短縮するとともに、無線調光やエッジコンピューティングなどの機能に対する購買力を拡大しています。この価格動向は、第一世代LED 58億個が耐用年数を迎え、当初プロジェクトよりも短い調達期間を提示することで、二次的な交換サイクルと同期しています。メーカーはスケールのメリットを活かして、従来型フィクスチャーよりもわずかに高い価格で提供される統合センサースイートに転換し、普及曲線を強化しています。予算制約のある自治体は大量購入割引を活用してグリッド全体のアップグレードを加速し、LEDのリーダーシップを確固たるものにしています。また、供給動向は低価格帯での競争参入を促し、既存企業にコントロールやサービス層を通じた差別化を迫っています。

エネルギー効率義務化とリベートプログラム

州および連邦の政策により、LEDの採用は任意の支出から法令遵守の必要性へと高まっており、カリフォルニア州のタイトル24やニューヨーク州の気候リーダーシップ法がその例として挙げられ、非効率なランプを段階的に廃止するタイムラインを規定しています。電力会社のインセンティブは現在、検証可能なキロワット時削減に報いるパフォーマンスベースの構造へとシフトしており、高効率照明器具への注目が高まっています。インフラ投資・雇用法でEV充電ステーション向けに計上されたUSD 75億は、これらの施設での屋外照明需要を間接的に高めています。エネルギーサービス会社は保証節約契約のもとでパフォーマンスリスクを引き受け、自治体が解放された予算を他のインフラに振り向けることを可能にしています。典型的な変換ではHIDベースラインに対して50~70%のエネルギー削減を実現し、電力価格の変動下でもLEDの経済性を支えています。

米国自治体におけるスマートシティプロジェクト

都市近代化アジェンダにより、LEDポールは環境センサー、交通カメラ、および5G小セルを搭載した多機能ノードとして再定義されています。ロサンゼルスの140,000基の接続型街路灯はデータスループットとテナント料を収益化し、エネルギー節約を補う定期収益ストリームを生み出しています。フェニックスなどの都市はV2X対応照明器具のパイロットを実施して自動運転車コリドーの整備に役立てており、照明グリッドが重要なデジタルインフラへと進化する様子を示しています。[3]フェニックス市、「スマートシティイニシアティブ – LED街路照明プログラム」、Phoenix.gov、phoenix.gov通信パートナーシップはフィクスチャーのアップグレードを補助するリース料を提供し、自治体の回収期間を短縮しています。しかし、相互運用性の障壁とサイバーセキュリティの懸念がプロジェクトの進捗を抑制し、ベンダー中立の標準とオープンAPIの採用を促しています。

DOTにおける維持管理予算の減少

州および地方の運輸部門への配分縮小はLEDの価値提案を増幅させており、固体素子フィクスチャーはHIDシステムと比較してトラックの出動回数が80%少なくて済みます。[4]全米郡協会、「自治体LED照明ベストプラクティスガイド」、NACO、naco.org 人材不足は旧来のバラストにおけるダウンタイムリスクを高め、15年間の資本サイクルに合致する長寿命LEDへの転換を促しています。遠隔監視により予知保全が可能となり、労働力の配置を最適化してサービス中断を軽減しています。パフォーマンス契約は維持管理責任をベンダーにシフトし、変動する維持管理コストを固定費に転換して予算の確実性を高めています。これらの動態が総合的に、管轄道路全体における長期的なLED普及を強化しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来型HID交換のための高額な初期改修CAPEX | -0.8% | 北米全域、小規模自治体で深刻 | 短期(2年以内) |

| ガリウムおよびインジウムの価格急騰に対するサプライチェーンのリスク | -0.6% | グローバルサプライチェーンへの影響、北米全市場に影響 | 中期(2~4年) |

| 接続型照明のコミッショニングにおけるスキルギャップ | -0.3% | 米国およびカナダ、農村地域で最も影響が大きい | 中期(2~4年) |

| 光害と概日リズムへの影響に対するコミュニティの反発 | -0.4% | 北米全域の郊外および農村コミュニティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型HID交換のための高額な初期改修CAPEX

包括的な街路灯のアップグレードはフィクスチャー1基当たりUSD 300~500を要することが多く、小規模自治体の起債能力を超える数百万ドル規模の費用となります。ポール交換や電気的な修繕などの隠れたコストが予算を25~40%膨らませ、プロジェクトの実行可能性を危うくする可能性があります。10年から15年のパフォーマンス契約は資本負担を軽減するものの、その期間が選挙サイクルを超えることがあり、政治的な躊躇を招く場合があります。技術的な専門知識の不足が入札評価を妨げ、時に不利な融資条件をもたらします。これらの要因が総合的に意思決定のタイムラインを延長し、短期的な普及を抑制しています。

光害と概日リズムへの影響に対するコミュニティの反発

青色成分の多いLEDを概日リズムの乱れに結びつける公衆衛生研究が、自治体に対して暖色系の色温度と適応型調光を求める擁護団体を勢いづかせています。フラッグスタッフなどの地域における暗空条例は3,000 Kの閾値を規定し、フィクスチャーの選択を制限してコントロールの複雑性を高めています。環境影響評価を引用した法的挑戦は、特に環境的に敏感な地域において遅延とコンプライアンスコストをもたらします。チューナブルホワイト技術は行動的・生態的懸念を調和させることができますが、多くの都市が欠く高度なコミッショニングを必要とします。このような抵抗は、展開速度を抑制する手続き上およびコスト上の障壁を作り出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:照明器具がエコシステムコントロールを拡大

照明器具およびフィクスチャーのカテゴリーは、2025年に68.65%のシェアをもって北米屋外LED照明市場を支配しており、光学部品、ドライバー、およびコントロールを統一された保証のもとに統合するターンキーシステムへの自治体の選好を裏付けています。この優位性は、センサー統合とエッジアナリティクスに対するスマートシティの需要によって強化されており、これらの機能はランプのみの交換よりも完全なフィクスチャーに組み込む方が容易です。Dialightなどのメーカーは現在、復旧力義務を満たすために標準筐体にバッテリーバックアップモジュールと緊急信号機能を組み込んでいます。ランプセグメントは規模は小さいものの、既存の筐体の完全性が単純なランプ交換を可能にするコスト重視の改修や二次的な交換に対応することで、2031年まで5.28%のCAGRを記録しています。ランプの北米屋外LED照明市場規模は、ポールを変更せずに既存の効率を30~40%向上させるモジュールエンジンからさらなる上昇余地を得ています。

中期的には、照明器具はデジタルサービスの更新と連動したアップグレードサイクルを調和させるために現場交換可能な発光エンジンをますます採用し、設置済みベースを保護しながら資産寿命を延長するでしょう。ベンダーは光学設計、熱管理、およびファームウェアの高度化において差別化を図っています。独自プラットフォームによるエコシステムコントロールはロックインリスクをもたらす可能性があり、自治体はオープンアーキテクチャソリューションを好む傾向があります。ランプサプライヤーはフィクスチャーの機能に対応するためにスマートキャップ対応電球とブルートゥースメッシュ機能を備えて応答しています。ランプと照明器具の価格差は縮小するでしょうが、後者のデータサービスからの付随的収益が北米屋外LED照明市場でのリーダーシップを維持し続ける見通しです。

用途別:街路照明がリードする一方でスポーツ施設が急成長

街路・道路照明は2025年に42.85%の収益リードを維持しており、その広大な設置基盤と公衆安全の使命によるものです。ここでのLED変換は総合的なエネルギー節約が最大であり、自治体の持続可能性アジェンダの旗艦となっています。一方、スポーツ・スタジアム施設はCAGR 4.32%を示しており、運営者が放送品質の演色性と即時オン/オフ機能のために再調整しており、ミシガン州立大学でのイベント当日の光熱費を約31%削減しています。建築・景観照明はRGBW柔軟性の恩恵を受けて市民のシンボルや観光地区を演出しており、トンネルと橋のプロジェクトはアクセスが困難な環境での維持管理削減にLEDを活用しています。

EV充電ステーション照明や自動運転車コリドーなどの新興用途が、予測期間にわたって北米屋外LED照明市場シェアを拡大させています。これらの用途では高い均一性、適応型コントロール、および場合によってはLi-Fiデータ伝送が求められます。照明、監視、および大気質モニタリングの間のシナジーは、多機能ポールを中心とした調達を強化し、販売したルーメン以外のサービス収益をベンダーに広げるでしょう。

設置タイプ別:改修工事が加速するROIを獲得

新規設置は2025年に54.25%のシェアを維持しており、グリーンフィールドインフラと商業用不動産プロジェクトに支えられています。それでも、改修プロジェクトはより短い回収期間と低い許可手続きの障壁に牽引されてCAGR 5.55%で前進しています。フィラデルフィアでの街路灯の過剰建設は、100,000基以上のポールをカバーしながら保証節約契約を確保することで改修のスケーラビリティを示しています。改修に起因する北米屋外LED照明市場規模は、専門的な技術スタッフが不足している自治体を引き付け、混乱を最小限に抑えるプラグアンドプレイキットからの追加的な需要を得ています。データ駆動型のエネルギーパフォーマンスベースラインが資金調達を簡素化し、変換率を高めています。

改修ブームはまた、腐食したポールや老朽化した配線などの潜在的なインフラ問題を表面化させることがあり、時に範囲とコストを拡大させます。ベンダーはLiDARマッピングを使用した予測検査と一括サービスを通じて費用超過を軽減しています。新規建設は郊外の拡大と物流拠点では継続されますが、成熟市場が二次的なアップグレードを繰り返す中、改修の勢いはグリーンフィールド需要を凌駕することが期待されています。EV充電と通信資産との技術的統合が改修のビジネスケースをさらに強化し、既存のフットプリント内に複数の収益ストリームを組み込んでいます。

流通チャネル別:直接エンゲージメントが引き続き主導

直接販売は2025年に61.95%のシェアを獲得しており、自治体と大企業がメーカーの専門知識を設計、コミッショニング、およびアフターサポートのために活用しているためです。ネットワークアーキテクチャやサイバーセキュリティを含むスマートシティ展開のコンサルティング的な性質が、複雑な取引のアンカーとして直接チャネルを確固たるものにしています。CAGR 3.29%で前進するEコマースは、標準化されたSKUとオンラインコンフィギュレーターに精通した中小請負業者や施設管理者を取り込んでいます。卸売ネットワークは、地域特有の品種を在庫に抱え、特に計画外の維持管理に対して当日受け取りを提供することで関連性を維持しています。

デジタルセルフサービスツールは拡張現実による可視化と融合して仕様策定サイクルを短縮していますが、高度な統合はやはり直接エンゲージメントを好みます。マーケットプレイスでの価格の透明性は卸売業者に対して事前組み立てや現場トレーニングなどの付加価値サービスを加えるよう圧力をかけています。小売は住宅団地や中小企業に対応するニッチにとどまっています。接続型照明が普及するにつれて、サブスクリプションベースのソフトウェアライセンスが補助的なチャネルとして台頭し、北米屋外LED照明市場における収益認識を変え、メーカーとエンドユーザーの関係を強化する可能性があります。

地理的分析

米国は2025年の北米屋外LED照明市場において43.35%を掌握しており、広大な自治体の設備在庫と堅調な二次的交換サイクルによって推進されています。ロサンゼルスの140,000基の接続型ネットワークは、都市全体の変換がテナント料とアナリティクスサービスを通じてデータ収益化プラットフォームへと進化し、資本支出を相殺する方法を典型的に示しています。EV充電コリドーに関連する連邦投資が支援施設での照明需要をさらに刺激し、LED調達を国家電動化政策に織り込んでいます。しかし、光害活動家が都市に対して暖色系の相関色温度と適応型調光の採用を強いており、評価フェーズが長期化する可能性があります。

カナダは着実かつ慎重な普及を示しており、オンタリオ州とブリティッシュコロンビア州の州レベルのリベートスキームが高効率製品を奨励することによって形作られています。厳しい冬は耐寒性のあるドライバーと光学部品を必要とし、製品設計を堅牢化へと向かわせています。自治体は多くの場合、予算制約を緩和して維持管理リスクを移転するためにパフォーマンス契約を好み、プロジェクトの準備期間を延長しますが、承認後の確実性を高めています。遠隔コミュニティは技術者不足に直面しており、現場労働を最小化するプラグアンドプレイ改修への関心が高まっています。

メキシコは2031年まで7.41%のCAGRという成長ペースセッターとして台頭しており、都市化と電力拡大計画に組み込まれた政府の国家街路灯近代化によって触媒されています。高い電力料金はLEDの回収優位性を増幅し、より厳しい予算にもかかわらず自治体の支持を加速しています。USMCA条項が国境を越えた部品の流通を合理化し、米国メーカーによる組み立ての現地化と輸送費の低減を可能にしています。与信アクセスに制約された小規模自治体での実施障壁が依然として存在し、段階的な展開とベンダー融資契約を促しています。ユカタン半島と北部高原にわたる気候の多様性が筐体材料の選択に影響し、地域特有の熱管理ソリューションを必要としています。

総合的に見ると、これらの地理的な特殊性は差別化されたゴートゥーマーケットアプローチを必要としますが、収束するスマートシティの野心と交換の波が北米屋外LED照明市場における地域の需要軌跡を統一しています。

競合環境

北米の屋外LEDセグメントは中程度の断片化を示していますが、統合が加速しており、Acuity BrandsのUSD 12億のQSC買収と、それぞれ音響映像統合と装飾フィクスチャーにおけるソリューションの幅を拡大するUSD 2億5,600万のKichler-Progressの合併によって示されています。大手プレーヤーはチップ設計、光学部品、および接続型プラットフォームソフトウェアを管理する垂直統合を通じてシェアを防衛しています。熱管理と蛍光体変換における特許ポートフォリオが技術的な堀を保持し、参入企業を価格重視のニッチまたはソフトウェア中心のサービスプレーへと向かわせています。

LiDAR対応照明器具とLi-Fi通信は、通信と照明の融合に長けた専門ベンダーにとってのホワイトスペースを開拓しています。アジャイルなディスラプターはソフトウェア定義型照明を重視し、リモートアップグレードとAPIベースの収益化を提供することで、ハードウェア中心の既存企業を脅かしています。二次的な交換サイクルは、ポール撤去なしで効率を向上させるアップグレードキットの肥沃な競争の場を作り出しており、機敏なサプライヤーに有利となっています。エネルギースターとデザインライツコンソーシアムの認証障壁は参入障壁を維持していますが、合格した競合他社を正当化する役割も果たしています。

希土類元素のサプライチェーン圧力が在庫管理を試しており、為替変動が米国・メキシコ・カナダ回廊全体の調達戦略に影響を与えています。市場リーダーは多地域生産と長期材料契約を通じて変動性をヘッジしています。全体として、競争のリズムはM&Aのスケールプレーとニッチイノベーションのバランスを保ち、サービス差別化が純粋なワット数をますます上回る市場を強化しています。

北米屋外LED照明産業のリーダー企業

Signify N.V.

Acuity Brands, Inc.

Eaton Corporation plc

Hubbell Incorporated

Zumtobel Group AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Dialightは、重要インフラの復旧力を強化するために緊急電力と標準照明を組み合わせたバッテリーバックアップ ProSite LEDフラッドライトを発売しました。

- 2025年1月:Feit ElectricとLIFXは、CES 2025においてより広範なプラットフォーム相互運用性を特徴とする拡張スマート照明ラインをデビューさせました。

- 2024年12月:Acuity BrandsはUSD 12億のQSC買収を完了し、音響映像と照明コントロールを統合しました。

- 2024年11月:KichlerとProgress LightingはUSD 2億5,600万の合併を完了し、装飾屋外フィクスチャーの流通網を拡大しました。

北米屋外LED照明市場レポートの範囲

屋外照明のセグメントとして公共の場所、街路・道路、その他がカバーされています。国別セグメントとして米国がカバーされています。| ランプ |

| 照明器具/フィクスチャー |

| 街路・道路照明 |

| 建築・景観照明 |

| スポーツ・スタジアム |

| トンネルおよび橋 |

| 駐車場・交通機関 |

| その他の用途 |

| 新規設置 |

| 改修設置 |

| 直接販売 |

| 卸売 |

| 小売 |

| Eコマース |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | ランプ |

| 照明器具/フィクスチャー | |

| 用途別 | 街路・道路照明 |

| 建築・景観照明 | |

| スポーツ・スタジアム | |

| トンネルおよび橋 | |

| 駐車場・交通機関 | |

| その他の用途 | |

| 設置タイプ別 | 新規設置 |

| 改修設置 | |

| 流通チャネル別 | 直接販売 |

| 卸売 | |

| 小売 | |

| Eコマース | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 屋内照明 - 住宅、商業、産業用建物および農業照明の屋内部分を照らすために使用されるすべてのLEDベースのランプおよびフィクスチャー/照明器具を組み込んでいます。LEDは他の照明技術と比較して高い耐久性を備えた効率的な輝度を提供します。

- 屋外照明 - 外部/屋外照明のために使用されるLED照明フィクスチャーを組み込んでいます。例えば、街路や高速道路、交通拠点、スタジアムおよび駐車スペースなどのその他の公共の場所を照らすために使用されるLED照明フィクスチャーです。

- 自動車照明 - 照明および信号目的のために設置された照明フィクスチャーを指します。車両の外装および内装照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外装灯の例であり、キャビンライトは内装灯です。

- エンドユーザー - LEDフィクスチャーが設置されるエンドユース用途エリアを指します。例えば、屋内照明においては、住宅、商業、産業がエンドユーザーカテゴリーです。自動車照明については、主に考慮されるエンドユーザーは自動車メーカーおよびアフターマーケット販売です。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、国際単位系における光束の単位であり、あらゆる方向に均等に放射する1カンデラの強度を持つ光源から、立体角を通じて放出される光の量に等しい。 |

| フットキャンドル | フットキャンドル(フット・キャンドル、fc、lm/ft²、またはft-cとも表記)は光強度の測定単位です。1フットキャンドルは、1平方フィートの面積に1ルーメンの光で飽和させるのに十分な光量と定義されています。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、日光と比較して人工白色光源のもとで自然の色がどのように再現されるかを測定するものです。指数は0~100で測定され、完全な100は光源のもとでの物体の色が自然光のもとで見えるのと同一であることを示します。 |

| 光束 | 光束は、光源または照明器具が発する可視光の電力の尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(日/年)を乗じたものを意味し、キロワット時/年(kWh/a)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧向けに定格されたLED照明は、通常、正常に動作するために必要な入力電圧量を規定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定される所定の供給電流を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、電気器具および設備が商業目的で供給または使用される前に満たすまたは超える必要があるエネルギー性能の最低レベルを規定しています。 |

| 発光効率 | 発光効率は照明業界で一般的に使用される測定値であり、所定の電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体素子照明 | 固体素子照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯に使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでランプが持続する時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源からの光が「暖色」(黄色)か「寒色」(青色)かを測定するスケールです。ケルビンスケールの度数(Kと略記)で測定され、数字が高いほど「寒色」の光となります。「K」の数値が低いほど「暖色」の光となります。 |

| 防塵防水等級(IP等級) | 電球または照明フィクスチャーのIP(防塵防水)等級は、塵や水に対する保護レベルを宣言します。 |

| 忠実度指数 | 一般色忠実度指数(Rf)は、試験光源のもとでサンプルセット全体の色の外観が基準光源のもとと比較して平均的にどの程度忠実に再現(演色)されるかを表しています。 |

| 色域指数 | 色域面積は「2次元測色図または色空間の平面において、光源によって照射された一連のテスト色サンプルによって囲まれた面積」と定義されています。定義された色空間内において、「色域」は特定の照明条件のもとで知覚できる色のサブセットを記述します。 |

| ビニング | 照明業界において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを選別するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライトとも呼ばれる)は、光を直接対象物に当てることで対象物を強調します。アクセント照明は屋内外で、入口などの場所を際立たせたり、ドラマチックな効果を生み出すために使用されます。 |

| 調光可能ドライバー | 調光ドライバーには2つの機能があります。ドライバーとして、230V AC電源入力を低電圧DC出力に変換します。調光器として、LEDへの電気エネルギーの流れを減少させ、LEDを調光します。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光または紫外線などの電磁放射を吸収した後に光を放出する材料の特性です。 |

| カンデラ | カンデラは国際単位系における光度の単位です。光源から特定の方向に放出される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは、特定の面積内の光出力量を測定するために使用されます。1ルクスは1平方メートルあたり1ルーメンに等しいです。これにより、存在する可視光の総「量」と表面上の照度の強度を測定できます。 |

| 均斉度(U0) | 照明の均斉度は、屋内外両方の視覚的なパフォーマンスに大きな影響を与えます。均斉度(U0と表記)の値は、現在の照明秩序に従って計算された最小輝度(Emin)を平均輝度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目で見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長の範囲は可視光と呼ばれます。通常、人間の目は380ナノメートルから700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光 | 電流制御調光は、0-10V調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズでHD映像に適しています。最低でも光出力の5%まで調光できます。 |

| デザインライツコンソーシアム | 米国とカナダのエネルギー効率関係者によるパートナーシップであり、「商業部門向けの品質、性能、およびエネルギー効率の高い照明ソリューションを促進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、プリント回路基板の表面に部品が直接実装または配置される電子デバイスです。 |

| 交流 | 交流は、直流とは対照的に、一方向にのみ流れる代わりに、定期的に方向を逆転し時間とともにその大きさを連続的に変化させる電流です。 |

| 直流 | 直流(DC)は、電荷の流れが常に同じ方向である単方向性の電流です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は、光がどのように分配されるかを示す指標です。光の中心線に垂直な任意の平面において、ビーム角は光強度が最大光強度の50%となる2本の光線の間の角度です。 |

| LEDベースのソーラー高柱照明システム | ソーラーLED高柱灯は、主要な交差点(環状道路、外環状道路)の中央に高輝度照明器具(6~8灯)を高所に設置した光源であり、光がない場合(特定の時刻または毎夜の定期的な時刻)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは、回路基板に平らに実装されてはんだ付けされた発光タイプです。 |

| チップオンボード(COB)LED | COB LEDは、基本的に複数のLEDチップ(通常9個以上)をメーカーが基板に直接接着して単一のモジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクターピンを持つ電子部品パッケージです。 |

| グラフェンLED電球 | グラフェンLED電球は、フィラメントをグラフェンでコーティングしたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造・購入コストも低いと報告されています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)灯およびSON灯に代わるエネルギー効率の高い代替品として設計されています。金属構造上に多数のLEDを使用して十分な光を提供します。このLEDの配列がトウモロコシの穂軸に似ているため「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得(または総所得)は、特定の年に特定の地域で一人あたりに稼がれた平均所得を測定します。地域の総所得を総人口で割ることによって計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電のために電気エネルギーを供給する電源設備です。 |

| ヘッドライト | ヘッドライトは自動車の前面に取り付けられ、前方の道路を照らす灯火です。ロービームとハイビームのLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路を走る自動車または自転車の前部に取り付けられた白色、黄色、または琥珀色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、自動車の前後に取り付けられ、曲がる方向を示すために点滅する灯火です。 |

| ストップライト | 自動車の後部に取り付けられた赤色灯であり、ブレーキを使用した際に点灯して車が停止していることを示します。 |

| バックライト | バックライトは車両の後部に取り付けられ、後退動作を示します。 |

| テールライト | 暗所で視認可能な赤色灯が道路車両の後部に取り付けられています。ストップライト、バックライト、および方向指示灯はすべてその一部です。 |

| フォグライト | 霧の中での視認性を高めたり、他のドライバーに車両の存在を警告するために自動車に使用される明るい灯火です。 |

| 乗用車 | 乗用車は、モペットまたはオートバイ以外の道路車両であり、人の輸送を目的とし、8~9席まで設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物を輸送したり有償で乗客を運ぶために使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車は2つの車輪で走る乗り物です。 |

| 街路と道路 | 道路と街路はどちらも、車両、人、および動物が移動できる地面上の硬い平らな面を指します。街路は通常、都市や町の中にあり、両側に家や建物があることが多いです。道路は田舎にあり、時に森や畑の中を通ります。 |

| 園芸照明 | 園芸は、品質の高い集約的に栽培された食用植物と観賞植物を持続可能な方法で栽培、生産、販売、および利用するための科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を理解するために、まずすべての重要なデータポイントを特定しました。一人当たり所得、人口、自動車生産台数、自動車ローンの金利、道路上の自動車台数、LED輸入総額、照明電力消費量など、関心のある国や地域に関する重要な情報が記録されるか、内部計算に基づいて推定されました。

- ステップ2:主要変数の特定: 堅固な予測モデルを構築するために、世帯数、自動車生産台数、道路網などの主要変数が特定されました。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数を使用してモデルが構築されました。

- ステップ3:市場モデルの構築: データおよびLED価格、LED普及率、マクロ・ミクロ経済要因のプロジェクトを含む重要な産業トレンドデータ(変数)が市場予測の構築に活用されました。

- ステップ4:検証と確定: この重要なステップでは、内部数学モデルを通じて導き出されたすべての市場数値と変数が、調査されたすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者はあらゆる階層と機能にわたって選定され、調査された市場の全体像を生成しました。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム