北米屋内LEDライティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

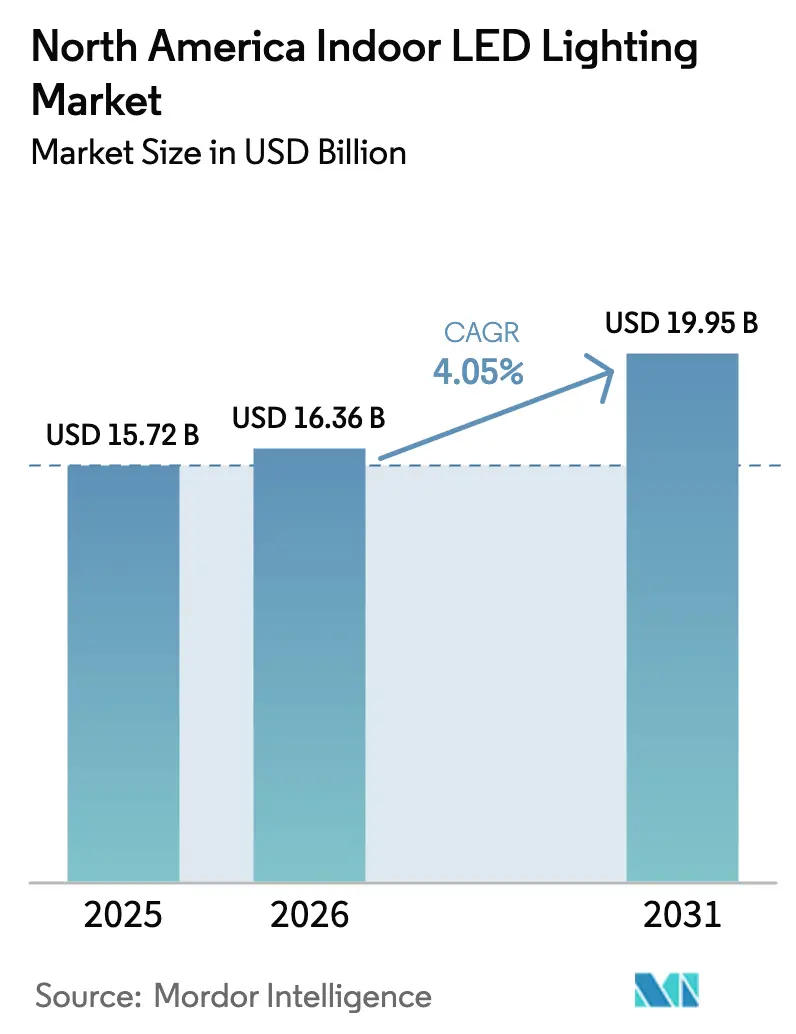

| 基準年の市場規模 (2025) | 15.72 十億米ドル |

| 市場規模 (2026) | 16.36 十億米ドル |

| 市場規模 (2031) | 19.95 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

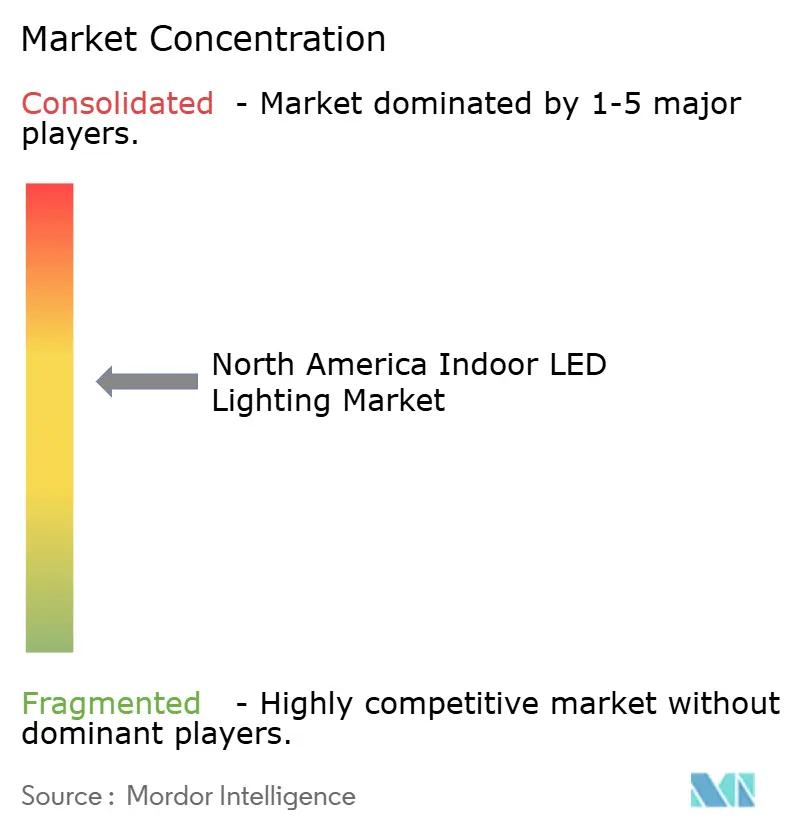

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米屋内LEDライティング市場分析

北米屋内LEDライティング市場規模は2025年に157億2,000万米ドルと評価され、2026年の163億6,000万米ドルから2031年には199億5,000万米ドルへと、予測期間(2026年~2031年)にCAGR 4.05%で成長すると推計されています。非効率なランプに対する規制上の禁止措置、企業のネットゼロ目標、および電力会社による資金提供を受けたリベートが、北米屋内LEDライティング市場を上昇基調ながらも緩やかな成長軌道へと導く主要な力となっています。建物所有者がライティングのアップグレードを純粋な設備投資としてではなく、持続可能性の観点から捉えるようになるにつれ、メーカーは総所有コストへの注力を強めています。供給サイドの規模の経済がLEDコンポーネント価格を引き下げており、リベートがなくても北米屋内LEDライティング市場の競争力を強化しています。一方、建設の回復は規制適合の照明器具に対する新たな需要を示唆し、Eコマースはコネクテッドライティングキットの住宅向け普及を後押しすることで、アーリームーバーの利得が頭打ちになっているにもかかわらず、総合的に勢いを持続させています。

主要レポートの要点

- 製品タイプ別では、照明器具(ルミネア)が2025年の北米屋内LEDライティング市場シェアの61.62%を占めてリードし、ランプは2031年にかけてCAGR 9.12%で最も急速な成長を記録しました。

- 用途別では、住宅用途が2025年の北米屋内LEDライティング市場規模の40.32%のシェアを占め、2031年にかけてCAGR 10.43%で拡大しています。

- 設置タイプ別では、レトロフィットプロジェクトが2025年の北米屋内LEDライティング市場規模の74.58%のシェアを占め、一方で新規設置は2031年にかけてCAGR 7.86%を記録しています。

- 流通チャネル別では、卸売小売が2025年に売上高シェアの55.12%を占めていますが、Eコマースは2031年にかけてCAGR 7.63%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米屋内LEDライティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| エネルギー効率規制および白熱灯・ハロゲンランプの禁止 | +1.2% | カリフォルニア州、カナダ、北米全域 | 短期(2年以内) |

| LEDコンポーネント価格の低下と発光効率の向上 | +0.8% | 地域適用されるグローバルなコスト上のメリット | 中期(2〜4年) |

| 商業用レトロフィット向け電力会社リベートプログラム | +0.6% | 需要サイド管理(DSM)プログラムを有する電力会社エリア | 短期(2年以内) |

| 企業レベルのネットゼロカーボンコミットメント | +0.9% | 北米全域のフォーチュン500企業の拠点 | 中期(2〜4年) |

| スマートビルディングおよびIoT対応照明器具 | +0.7% | 米国およびカナダの都市中心部、メキシコは新興 | 中期(2〜4年) |

| 職場および学校における人間中心照明 | +0.5% | 商業施設および公共施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率規制と白熱灯・ハロゲンランプの禁止

連邦および州の政策により、ほぼすべての新規照明器具およびランプに対して発光効率≥ 45 lm/W(ルーメン毎ワット)を満たすことが義務付けられ、従来型の白熱灯およびハロゲン選択肢が市場から実質的に排除されています。[1]米国エネルギー省、「固体照明研究開発計画」、energy.gov カリフォルニア州のタイトル24およびカナダの連邦調和政策により、「LED優先」が建築基準の標準となり、北米屋内LEDライティング市場が任意のアップグレードではなくコンプライアンスを背景に成長することが確保されています。ASHRAE 90.1を参照する基準が需要を強化しており、非適合のライティングは改修ペナルティを引き起こすため、景気後退期においても需要は維持されます。複数の法域向けに製品を事前認証しているメーカーはプロジェクトの期間を短縮でき、規制の複雑さを障壁ではなく競争上の優位性に変えています。各段階的廃止の節目が到来するたびに、流通業者は残存する従来型在庫の駆け込み購入を観察し、その後にLEDへの持続的な移行が続きます。

LEDコンポーネント価格の低下と発光効率の向上

半導体の歩留まり向上の継続により、メーカーはウェハー当たりのルーメンをより多く取り出せるようになり、フィクスチャー当たりのチップ数が削減され、平均販売価格が低下しています。InGaN結晶配向に関する研究により、高電流密度における効率低下(ドループ)が軽減され、出力を損なうことなくダイサイズの縮小が可能となっています。これらの技術的成果が好循環を生み出しており、安価なチップが普及を広げ、それがさらなるコスト削減に向けた量産効果をもたらします。その結果、北米屋内LEDライティング市場では、多くの商業シナリオにおけるレトロフィットの回収期間が2年を下回るようになっています。一方、2024年のガリウム価格の逼迫によるスポット価格の急騰に対しては、調達先の多様化と蛍光体フリーの色変換フィルムが同様のショックを緩和しています。

商業用レトロフィット向け電力会社リベートプログラム

需要サイド管理(DSM)予算により、Duke Energyなどの電力会社は適格フィクスチャー1台当たり最大75米ドルを提供でき、倉庫やオフィスのビルオーナーにとってのプロジェクト回収期間を即座に短縮します。Con Edisonの制度は材料費の30〜50%を補償し、短期間でありながら集中的なレトロフィットの波を生み出し、施工業者の労働力の供給を逼迫させます。リベートの段階区分はコントロール対応照明器具をより優遇するようになっており、北米屋内LEDライティング市場を単純な一対一の交換ではなくネットワーク化されたシステムへと誘導しています。DSMの費用が電力会社にとって新規発電設備よりも低コストであるため、卸電力価格が軟化してもプログラムの更新は政治的に受け入れられやすく、安定したレトロフィット需要のパイプラインが確保されています。

企業レベルのネットゼロカーボンコミットメント

フォーチュン500企業のテナントによる持続可能性の誓約により、施設管理者は強度比率だけでなく絶対的な排出削減を示すことが求められています。高度なコントロールと組み合わせたLEDレトロフィットはスコープ2の即時削減をもたらし、脱炭素化ロードマップで重要な位置を占めています。Signifyが2030年までにカーボンニュートラルを達成するという自社の誓約は、ライフサイクル上の環境負荷についてクライアントに助言する際の信頼性を高めています。調達チームは現在、提案依頼書(RFP)の段階で環境製品宣言(EPD)およびリサイクル引き取り保証を要求するようになっており、競争の軸が最低価格から最低総炭素コストへとシフトしています。北米屋内LEDライティング市場はこのように、短期的な予算サイクルを超越した戦略的かつ取締役会レベルの命令から恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 大規模プロジェクトにおける高い初期設備投資(キャペックス) | -0.7% | 商業施設および工業施設 | 短期(2年以内) |

| LEDおよびドライバーのサプライチェーンの不安定性 | -0.5% | グローバルな半導体の流通 | 中期(2〜4年) |

| 使用済み製品のリサイクルおよびE廃棄物規制の複雑性 | -0.3% | 拡大生産者責任(EPR)法を有する州・省 | 長期(4年以上) |

| 希土類蛍光体および基板への依存 | -0.4% | グローバルな材料市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模プロジェクトにおける高い初期設備投資(キャペックス)

総合的な倉庫またはキャンパス全体のアップグレードは500万米ドルを超えることがあり、魅力的な回収期間があるにもかかわらず、承認サイクルが12〜18ヶ月に延びる場合があります。エネルギー・アズ・ア・サービス契約はコストをバランスシートから切り離し、検証済みの節約額に連動した返済を行うことでこのハードルに対処していますが、最高財務責任者(CFO)は依然として金利スプレッドやコベナンツへの影響を考慮します。マルチサイト企業はフィクスチャーのSKU、コントロールプロトコル、および施工業者のトレーニングを統一する必要があり、調整コストが名目上の回収期間を希薄化させます。その結果、一部のレトロフィットプログラムは段階的に展開され、北米屋内LEDライティング市場のベンダーにとっての収益実現が長期化します。

LEDおよび電子ドライバーのサプライチェーンの不安定性

2024年にSamsung Electronics Co., Ltd.がコモディティLED生産から撤退したことにより、サプライヤーのプールが縮小し、チップ購入者にとっての集中リスクが高まりました。ガリウム価格の急騰は単一の重要原材料への依存を浮き彫りにし、一方で自動車業界の需要がドライバーICの生産能力を吸収し、照明OEMの納品を最長16週間遅延させました。ドライバーラインを垂直統合しているメーカーはより安定してスケジュールを遵守し、プレミアムなポジショニングを獲得しました。プロジェクト計画担当者は現在より多くのバッファー在庫を保有していますが、その資本拘束が北米屋内LEDライティング産業におけるLEDコスト低下の恩恵の一部を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ランプの急成長にもかかわらず照明器具がリード

照明器具(ルミネア)は2025年の北米屋内LEDライティング市場において61.62%のシェアを維持しており、光学的・熱的・制御的要素を一体化したフィクスチャーに対する施工業者の選好を裏付けています。それにもかかわらず、レトロフィット用ランプは2031年にかけてCAGR 9.12%で拡大しており、これは住宅所有者が配線の引き直しをせずに電球を一つずつ交換しているためです。照明器具のサブセグメントはスマートビルディング需要から強みを得ており、工場出荷時に組み込まれたセンサーが現場での人件費を削減し、試運転を簡素化するという特性が、入札評価において仕様者に評価されています。Metaの最近の特許出願で注目されたマイクロLEDグリッドなどの革新は、より薄い筐体と高い発光効率を実現し、照明器具にさらなる技術的優位性をもたらすことが期待されています。

ランプの勢いは、北米全域に普及したねじ込み式エジソンソケットおよびピンソケットの膨大な既設ベースによるところが大きいです。小売プロモーションおよびタイトル24準拠のラベリングが大容量マルチパック購入を促進しています。ランプの発光効率がフィクスチャーのそれに収束するにつれ、購入者は馴染みのある形状に留まることによるペナルティが最小限であると認識するようになっています。北米屋内LEDライティング市場はこのように、イノベーション主導の照明器具層とコスト主導のランプ層のバランスを保っており、それぞれが異なる予算とパフォーマンスのニーズに対応しています。

用途別:規模と成長の両面における住宅用途の優位性

住宅用途は2025年の北米屋内LEDライティング市場において40.32%の売上高シェアを占め、CAGR 10.43%という成長トップの座も獲得しました。消費者が電球をサーモスタットやセキュリティカメラを含むより広いスマートホームのルーティンに連携させるようになり、音声アシスタントとの統合が普及を促進しています。企業のウェルネスプログラムがサーカディアンリズムを模倣する調光白色スキームを採用するにつれ、商業オフィスもこれに続いています。小売業者は滞在時間とバスケットサイズを増加させるためにアクセントライティングを使用し、病院は患者の回復を支援するためにスペクトルチューニングに注目しています。

教育および宿泊施設のセクターはそれぞれ集中力と雰囲気を高めるために動的調光を追求していますが、予算上の制約が展開速度を抑制しています。工業施設は実用的なアプローチを維持しており、高度なRGBやセンサー機能よりも電力量(kWh)料金を大幅に削減するハイベイレトロフィットを優先しています。あらゆる垂直市場において、北米屋内LEDライティング市場は多様化を遂げており、現在は単一の用途が圧倒的なシェアを占めることなく、景気循環の影響からメーカーを守っています。

設置タイプ別:レトロフィットの優位性が新規設置の課題に直面

レトロフィットは2025年の支出の74.58%を占めており、これは未だ交換が必要な蛍光灯トロファーおよび高圧ナトリウム灯ハイベイの膨大な既設ベースの証左です。エネルギー・アズ・ア・サービス契約は、測定された節約額に連動したオフバランスシートの運営予算からアップグレードに資金を提供することで、転換を加速させます。一方、新築設置によるCAGR 7.86%は、建設が回復し、設計段階からLEDが規定されるようになるにつれて、転換点を示しています。新規プロジェクトはネットワーク対応フィクスチャーを仕様に盛り込むことが多く、将来のアップグレードコストを圧縮する一方で、初期設計の複雑性は高まります。

レトロフィットの施工業者は、既存配線の複雑さ、天井プレナムの深さ、場合によってはアスベスト除去といった課題に取り組んでおり、これらすべてがプロジェクトの期間を延ばします。一方、新規設置では、建築家が採光収集と在室検知をビルの基幹管理システムに統合することが可能であり、それにより北米屋内LEDライティング市場全体における機能性への期待が高まっています。

流通チャネル別:Eコマースの台頭が卸売小売の優位性に挑戦

卸売小売業者は2025年にフィクスチャーの55.12%を供給しており、取引パートナーへのローカル在庫と仕様サポートを活用しています。2025年5月のBell & McCoyによるSmart Lighting Solutionsの買収などの合併は、地理的なカバレッジとラインカードの幅を広げることでその優位性を強固にしています。しかし、Eコマースが記録したCAGR 7.63%は、購買行動のシフトを浮き彫りにしています。住宅所有者や中小企業は、実店舗への訪問よりも玄関先への配達とワンクリックバンドルの方が便利であると感じています。

大企業への直接販売には、エンジニアリングサービスおよび保証調整を必要とする複雑なマルチサイトプロジェクトへの対応が伴います。EコマースはDMX、DALI、またはPoEシステムに対するアフターセールスの技術サポートという弱点があり、そのギャップが北米屋内LEDライティング産業の高付加価値セグメントにおける卸売業者の存在意義を守っています。

地域分析

米国は2025年の北米屋内LEDライティング市場において33.28%を占め、連邦インフラ資金やカリフォルニア州タイトル24、ニューヨーク市地方法第97号などの州規制が牽引力となっています。ニューヨーク、テキサス、カリフォルニアの高密度な本社集積地では、ESGレポーティング義務を満たすために高度なコントロールを備えたプレミアム照明器具が仕様に盛り込まれています。Signifyが中国コンポーネントへの依存度を20%未満に削減するなどのサプライチェーンのローカライゼーションの取り組みにより、米国の購買者は関税や輸送コストの影響から守られています。

カナダは米国の効率基準に合致した全国規格のおかげで、より安定した成熟した需要曲線を示しています。州の電力会社は手厚いリベートを提供していますが、ニューブランズウィック州などの省での拡大生産者責任(EPR)法により使用済み製品のコストが増加しており、メーカーは価格設定に反映させる必要があります。これらの規制はまた、北米屋内LEDライティング市場内における循環経済ビジネスモデルの早期探索を促しています。

メキシコは2031年にかけてCAGR 6.54%で拡大すると見込まれており、サプライチェーンのニアショアリングと産業の近代化から恩恵を受けています。自動車工場、物流ハブ、およびマキラドーラ(輸出加工工場)施設は、米国の労働安全衛生局(OSHA)の視認性ガイドラインに準拠したハイベイおよびタスクライティングを必要とし、国境を越えた製品SKUの整合を生み出しています。政府による病院・学校の近代化が追加的な需要を生み出していますが、入札サイクルは北部の隣国よりも長く、資金調達のハードルも高くなっています。

競合環境

北米屋内LEDライティング市場は中程度の集約ポイントにあり、上位5社のメーカーが合計で約60%のシェアを占めていますが、園芸および紫外線-C(UV-C)消毒などの専門ニッチでは新興参入者が活躍しています。Acuity Brandsによる12億1,500万米ドルでのQSC買収は、照明をAVとコントロール層と統合する「インテリジェントスペース」に向けた転換を示しています。[4]Acuity Brands、「AcuityはQSC, LLCの買収に関する合意を発表」、acuitybrands.comSignifyは2024年に従業員2,500名を削減し、負債を4億4,000万ユーロ削減したうえで、コネクテッドシステムと農業用ライティングプラットフォームに戦略を集中させています。

Samsung Electronics Co., Ltd.がコモディティLEDチップから撤退したことで、日亜化学工業、Lumileds、およびCree LEDといったプレイヤーがダイ価格に対する交渉力を強め、サプライチェーンの差別化をめぐる競争が激化しています。特許紛争も続いており、2025年3月に特許審判・審判所(PTAB)がFeitの白色フィラメント特許の審査を受理したことで、装飾用フィラメント電球サブセグメントに不確実性が生じています。チャネルレベルでは、SESCOによるELS買収などの代理店の統合が、オンラインの挑戦者に対抗するための地理的リーチを構築し、一方でドライバー電子部品の垂直統合によりOEMはICの供給不足から保護されています。

ホワイトスペースの機会としては、スペクトルの調整可能性を活用した園芸用フィクスチャー、ならびにサーカディアンコントロールと抗菌モードを組み合わせたヘルスケアおよび教育向けの人間中心ソリューションが挙げられます。中小企業はエネルギー・アズ・ア・サービス契約を通じて足場を築き、限られた製造規模を資金調達の革新で補っています。リベートプログラムが検証済みのコントロール性能に応じた支払いへと移行するにつれ、ソフトウェア分析が北米屋内LEDライティング市場における新たな競争のフロンティアとなっています。

北米屋内LEDライティング産業リーダー

Signify N.V.

Acuity Brands, Inc.

Hubbell Incorporated

Eaton Corporation plc (Cooper Lighting Solutions)

ams-OSRAM AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Bell & McCoyがSmart Lighting Solutionsを買収し、アトランタの仕様市場へのカバレッジを拡大しました。

- 2025年3月:米国特許審判・審判所(PTAB)がFeit Electric社の白色フィラメントLED特許に対する当事者系レビューを受理し、競合他社の知的財産(IP)ポジションに疑問を呈しました。

- 2025年1月:Signifyは2024年の売上高が61億ユーロ(64億米ドル)であったと報告し、2025年に向けて1億5,000万ユーロ(1億7,413万米ドル)の自社株買いを発表しました。

北米屋内LEDライティング市場レポートの調査範囲

農業照明、商業施設、工業施設および倉庫、住宅は屋内照明のセグメントとして対象とされています。米国は国別セグメントとして対象とされています。| ランプ |

| 照明器具(ルミネア)/フィクスチャー |

| 住宅 |

| 商業オフィス |

| 小売店舗 |

| 宿泊施設 |

| 工業施設 |

| ヘルスケアおよび教育 |

| その他の用途 |

| 新規設置 |

| レトロフィット設置 |

| 直接販売 |

| 卸売小売 |

| Eコマース |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | ランプ |

| 照明器具(ルミネア)/フィクスチャー | |

| 用途別 | 住宅 |

| 商業オフィス | |

| 小売店舗 | |

| 宿泊施設 | |

| 工業施設 | |

| ヘルスケアおよび教育 | |

| その他の用途 | |

| 設置タイプ別 | 新規設置 |

| レトロフィット設置 | |

| 流通チャネル別 | 直接販売 |

| 卸売小売 | |

| Eコマース | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 屋内照明 - 住宅、商業施設、工業施設の建物および農業照明の屋内部分の照明に使用されるすべてのLEDベースのランプおよびフィクスチャー/照明器具(ルミネア)を包含します。LEDは他の照明技術と比較して、高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 屋外・外部の照明に使用されるLEDライティングフィクスチャーを包含します。例えば、街路や幹線道路、交通ハブ、スタジアム、駐車スペースなどのその他の公共の場所の照明に使用されるLEDライティングフィクスチャーが含まれます。

- 自動車照明 - 照明および信号目的のために設置される照明フィクスチャーを指します。車両の外部および内部照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)が外部照明の例であり、キャビンライトが内部照明です。

- エンドユーザー - LEDフィクスチャーが設置されるエンドユーザーの用途分野を指します。例えば、屋内照明においては、住宅、商業施設、工業施設がエンドユーザーカテゴリーとなります。自動車照明においては、主なエンドユーザーとして自動車メーカーとアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは国際単位系(SI)における光束の単位であり、すべての方向に均等に放射する1カンデラの強度の光源から立体角を通じて放出される光の量に等しいです。 |

| フートキャンドル | フートキャンドル(fc、lm/ft²、またはft-cとも呼ばれる)は光の強度の測定単位です。1フートキャンドルは、1平方フィートの面に1ルーメンの光を照射するのに十分な明るさとして定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下で自然な色が太陽光と比較してどれほど忠実に再現されるかを測定するものです。指数は0〜100で測定され、完全な100はその光源下での物体の色が自然な太陽光の下と同じように見えることを示します。 |

| 光束 | 光束は、光源または照明器具が生成する可視光のパワーの測定値です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365日(1年当たりの日数)を乗じたものを意味し、1年当たりのキロワット時(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧仕様のLEDライトは、通常、正常に動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するよう定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路の電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、電気機器および設備が商業目的で供給または使用される前に満たすまたは超えなければならない最低エネルギー性能レベルを定めます。 |

| 発光効率 | 発光効率は、照明産業で一般的に使用される測定値であり、所定の電力量を使用して可視光を発する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)とは、電気フィラメント、プラズマ(蛍光灯などのアーク灯に使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命は、定格寿命とも呼ばれ、一定割合のランプが消灯するまでランプが持続する時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれほど「暖色」(黄色)または「寒色」(青色)であるかを測定する尺度です。ケルビンスケールの度数(Kと略記)で測定され、数値が高いほど光は「寒色」になります。「K」の数値が低いほど、光は「暖色」になります。 |

| 侵入保護等級(IP等級) | 電球または照明フィクスチャーのIP(侵入保護)等級は、汚れと水に対する保護レベルを示します。 |

| 忠実度指数 | 一般的な色忠実度指数Rfは、基準光源と比較したとき、試験光によってサンプルセット全体の色の外観が平均的にどの程度忠実に再現(レンダリング)されているかを表します。 |

| 色域指数 | 色域面積とは、「ある光源で照射された一連の試験色サンプルによって、二次元色度図または色空間の平面において囲まれた面積」と定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明産業において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを選別する工程です。 |

| アクセントライティング | ハイライティングとも呼ばれるアクセントライティングは、光を直接照射することでオブジェクトを強調します。アクセントライティングは、玄関などの場所を際立たせたり、劇的な効果を演出したりするために、家の内外で使用されます。 |

| 調光対応ドライバー | 調光ドライバーには2つの機能があります。ドライバーとして、230V交流(AC)の電源入力を低電圧直流(DC)出力に変換します。調光器として、LEDに流れる電気エネルギーの量を削減し、LEDを暗くします。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光や紫外線(UV)などの電磁波を吸収した後に光を放射する材料の特性として定義される蛍光現象。 |

| カンデラ | カンデラは国際単位系(SI)における光度の単位です。特定の方向に光源から放射される単位立体角当たりの光出力を測定します。 |

| ルクス | ルクスは、特定の面積における光出力量を測定するために使用されます。1ルクスは1平方メートル当たり1ルーメンに等しいです。照射面における可視光の総量および照度を測定することができます。 |

| 均斉度(U0) | 照明の均斉度は、屋内外の視覚的なパフォーマンスに大きな影響を与えます。均斉度(U0と表記)の値は、現在の照明規格に基づく計算から得られる最小照度(Emin)を平均照度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルとは、人間の目が見ることのできる電磁スペクトルの範囲です。より簡単に言えば、この波長の範囲は可視光と呼ばれます。通常、人間の目は380〜700ナノメートルの波長を感知できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0〜10Vの調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズで高解像度動画に対応しています。光出力の最低5%まで調光可能です。 |

| デザインライトコンソーシアム | 米国およびカナダにおけるエネルギー効率の利害関係者のパートナーシップであり、「商業セクター向けに高品質でパフォーマンスの高い省エネルギーライティングソリューションを推進すること」を目的としています。 |

| パルス幅変調 | パルス幅変調(パルス持続時間変調とも呼ばれる)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)とは、電子部品がプリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流電流 | 交流電流は、一方向のみに流れる直流と対照的に、時間とともに方向を周期的に反転させ、大きさを連続的に変化させる電気電流です。 |

| 直流電流 | 直流電流(DC)とは、電荷の流れが常に同じ方向となる一方向性の電気電流です。 |

| ビーム角 | ビーム角(光束角とも呼ばれる)は、光がどのように分散されるかの測定値です。光の中心線に垂直な任意の平面上において、ビーム角とは光の強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベースの太陽光発電ハイマスト照明システム | ソーラーLEDハイマストライトとは、主要な交差点(環状道路、外環道路)の中央に設置された高度な照明(6〜8灯)および高輝度の照明源であり、光がない状況(指定された時間または毎晩定期的な時間に)において自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードとは、回路基板上にフラットに実装されてはんだ付けされた、発光するタイプの素子です。 |

| チップ・オン・ボード(COB)LED | COB LEDとは、メーカーが基板に直接複数のLEDチップ(通常9個以上)を接着して単一のモジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)とは、長方形のケースと2列の平行な電気コネクターピンを持つ電子部品パッケージです。 |

| グラフェンLEDライト | グラフェンLED電球とは、フィラメントにグラフェンをコーティングしたLED電球です。グラフェンLED電球は通常のLED電球より10%高い効率を持つと報告されており、製造コストと購入費用も安価です。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)ランプおよびSONランプの省エネルギー代替品として設計されています。金属構造体に多数のLEDを使用して十分な光を提供します。このLEDの配置がトウモロコシの穂軸に似ていることから、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年において特定の地域で1人当たりに得られる平均収入を測定します。地域の総所得を総人口で割ることで算出されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーションは、充電スタンドまたは電気自動車ユーティリティとも呼ばれ、プラグイン電気自動車の充電に電気エネルギーを供給する電源設備です。 |

| ヘッドライト | ヘッドライトとは、自動車の前面に取り付けられ、前方の道路を照らす照明です。ロービームとハイビームのLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプとは、道路走行用自動車または自転車の前面に取り付けられた白色、黄色、または琥珀色の照明装置です。 |

| 方向指示灯 | 方向指示灯とは、自動車の前後に設置され、曲がる方向を示すために点滅する照明です。 |

| ストップライト | 制動時に点灯する自動車後部に取り付けられた赤色の照明であり、車が停止していることを示します。 |

| バックライト | バックライトとは、車両後部に設置され、後退動作を示す照明です。 |

| テールライト | テールライトとは、道路走行車両の後部に取り付けられた暗闇でも見える赤色の照明です。ストップライト、バックライト、方向指示灯はすべてその一部です。 |

| フォグライト | フォグ(霧)ライトとは、霧の中での視界を向上させるため、または他のドライバーに車両の存在を知らせるために自動車に使用される強力な照明です。 |

| 乗用車 | 乗用車とは、モペッドまたはオートバイ以外の道路走行車両であり、人を輸送することを目的として最大8〜9席に設計されたものです。 |

| 商用車 | 商用車(バス、トラック、バン)とは、貨物を輸送するまたは有償で乗客を運ぶために使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車とは、2つの車輪で走行する乗り物です。 |

| 街路・道路 | 道路と街路はどちらも、車両、人、動物が通行できる地面上の硬い平坦な表面を指します。街路は通常、都市や町にあるため、両側に住宅や建物があることが多いです。道路は郊外にあり、森や畑を通ることもあります。 |

| 園芸照明 | 園芸とは、高品質で集約的に栽培された食用植物および観賞植物を持続可能な形で栽培、生産、販売、活用するための科学と技術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データ収集: 市場を理解するために、まず最初にすべての重要なデータポイントが特定されました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、走行中の自動車台数、LED総輸入額、照明用電力消費量など、対象国および地域に関する重要な情報が記録または内部計算に基づいて推定されました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するために、世帯数、自動車生産台数、道路ネットワークなどの主要変数が特定されました。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数を用いてモデルが構築されました。

- ステップ3:市場モデルの構築: データおよび重要な業界トレンドデータ(変数)、LEDの価格設定、LEDの普及率、マクロおよびミクロ経済要因のプロジェクションを含む変数が市場予測の構築に活用されました。

- ステップ4:検証と最終化: この重要なステップでは、内部の数学的モデルによって導出されたすべての市場数値と変数が、調査対象のすべての市場における一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査した市場の全体像を生成するために、さまざまなレベルと職能を横断して選定されました。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム