北米LEDライティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

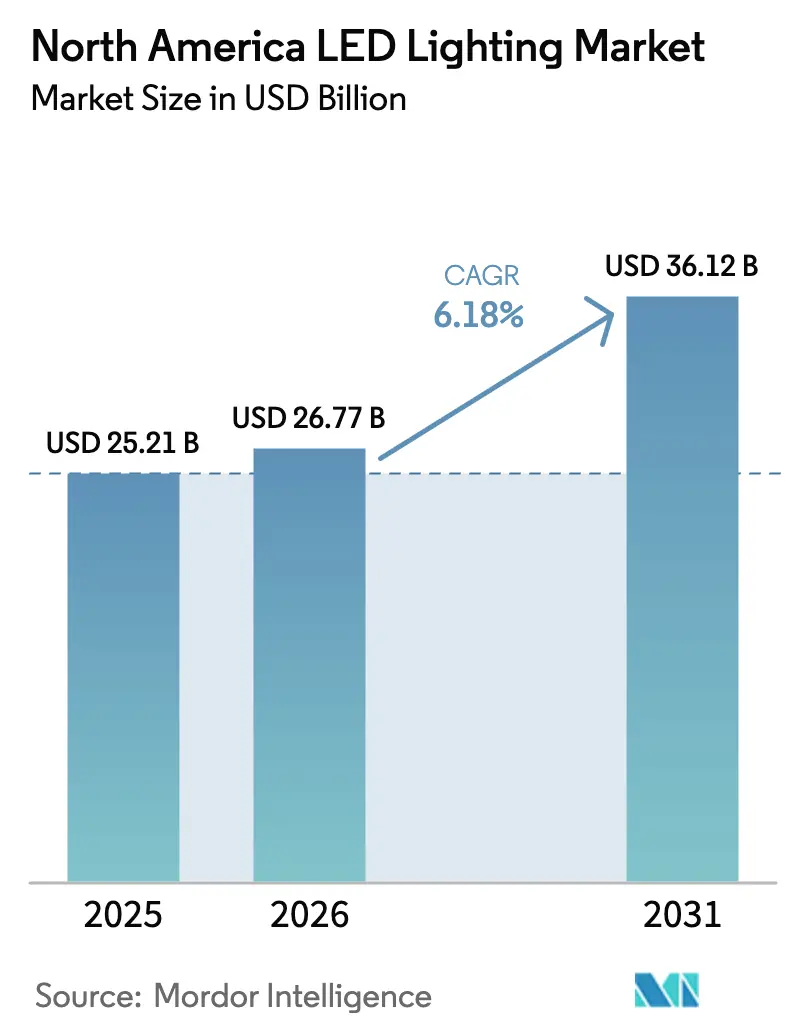

| 基準年の市場規模 (2025) | 25.21 十億米ドル |

| 市場規模 (2026) | 26.77 十億米ドル |

| 市場規模 (2031) | 36.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

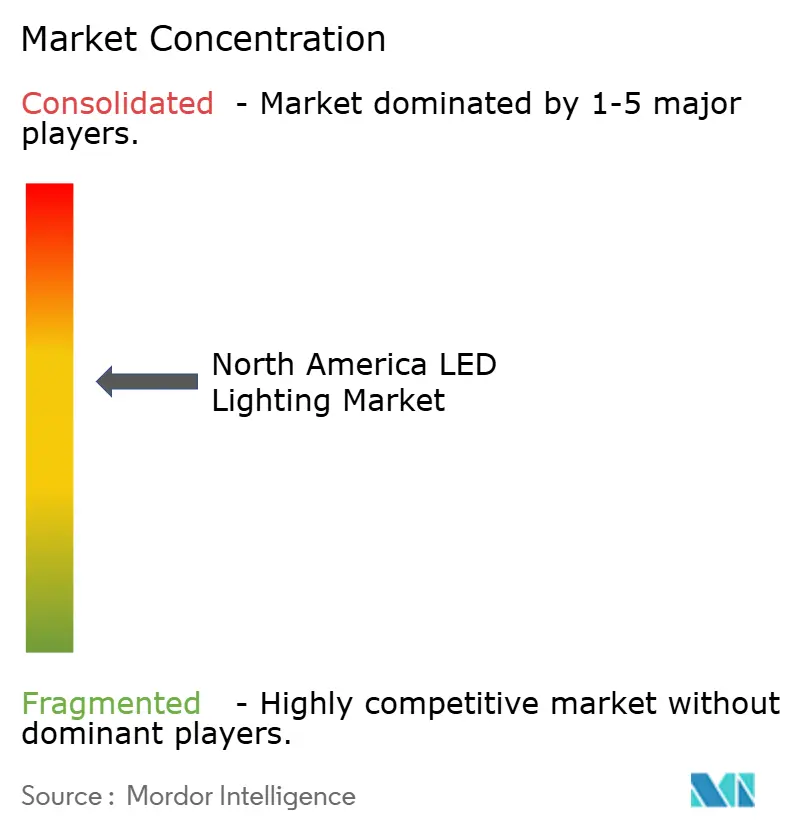

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米LEDライティング市場分析

2026年における北米LEDライティング市場規模はUSD 267億7,000万と推定され、2025年実績値のUSD 252億1,000万から成長し、2031年予測値はUSD 361億2,000万で、2026年~2031年にかけてCAGR 6.18%で成長しています。厳格な必須効率規制、半導体コストの低下、スマートビルの普及が需要を高水準に維持しており、当地域はレガシーランプからの移行を加速させています。企業はコネクテッド照明器具をスコープ3排出量削減の手段として捉え、自治体は街路灯の交換により運営費削減とリモートモニタリングの実現を図っています。メーカーがコントロール、センサー、ソフトウェアを統合してマージンを守るなか、エコシステムの集約化が進んでおり、メキシコでの国境を越えた生産がサプライチェーンの強靭性を高めています。レトロフィット工事が数量面では主導的であるものの、新築仕様では設計段階からインテリジェントなルミネアが組み込まれており、北米LEDライティング市場がテクノロジープラットフォームフェーズの拡大期に入ったことを示しています。

主要レポートのポイント

- 製品タイプ別では、ルミネアが2025年の北米LEDライティング市場シェアの62.15%を占め、ランプは2031年にかけてCAGR 7.62%で成長する見込みです。

- 流通チャネル別では、卸売・小売が2025年の北米LEDライティング市場規模の54.10%を占め、Eコマースは2031年にかけてCAGR 6.08%で拡大する見込みです。

- 設置タイプ別では、レトロフィット工事が2025年の北米LEDライティング市場シェアの77.65%を占め、一方で新規設置が最も速いモメンタムを示し、2031年にかけてCAGR 6.55%で成長しています。

- 用途別では、住宅用照明が2025年の北米LEDライティング市場規模の19.72%を占め、幹線道路・道路工事は2026年~2031年にかけてCAGR 8.28%で成長すると予測されています。

- エンドユーザー別では、屋内設置が2025年の市場シェアの62.75%を占め、屋外導入は2031年にかけて最も速いCAGR 8.07%を示しています。

- 国別では、米国が2025年に75.70%のシェアで北米LEDライティング市場をリードし、メキシコは2031年にかけてCAGR 7.02%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米LEDライティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なエネルギー効率規制と電球の段階的廃止 | +1.8% | 米国およびカナダ、メキシコへの波及 | 中期(2〜4年) |

| LEDコンポーネントコストの低下と高効率化 | +1.2% | 地域全体、メキシコでの製造上の優位性 | 長期(4年以上) |

| レトロフィット向け政府リベートおよびインセンティブプログラム | +0.9% | 米国およびカナダの電力会社管轄地域 | 短期(2年以下) |

| スマートビルおよびIoT対応照明の拡大 | +1.4% | 都市部の米国およびカナダ | 中期(2〜4年) |

| 都市型垂直農場向け園芸LEDの需要増大 | +0.6% | 米国およびカナダの主要都市圏 | 長期(4年以上) |

| スコープ3照明レトロフィットを推進する企業ESG目標 | +0.8% | 地域全体における多国籍企業の存在 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なエネルギー効率規制と電球の段階的廃止

連邦および州・省の義務規定が引き続き白熱灯およびハロゲン製品を販売チャネルから排除しており、購買者をLEDへ自動的に誘導する規制上の下限を形成しています。2024年の米国エネルギー省効率規則およびカナダの改正第18号は許容ワット数を厳格化し、多くの自治体が新規プロジェクトでのLED街路灯への転換を義務付けています。建物オーナーは不遵守に対してペナルティを科せられるため、学校および政府施設でのレトロフィットのスケジュールが加速しています。ディストリビューターは非LED在庫を削減して供給可用性を改善し、価格競争を激化させることで対応しています。一方、メーカーは政策の確実性が需要の変動性を低減するため、国内生産能力への投資を自信を持って進めています。

スマートビルおよびIoT対応照明の拡大

コネクテッド照明器具は、エネルギーダッシュボードとスペース利用分析が投資収益率を高めるAクラスオフィスや施設建築において、オプションのアップグレードからベースライン仕様へと移行しています。[1]Signify、「コネクテッドライトポイント更新 2025」、signify.com ワイヤレスメッシュネットワークはコミッショニング時間を短縮し、エッジコンピューティングは予知保全を可能にすることで人件費を削減します。企業不動産チームは、フレキシブルな職場レイアウトをサポートするアダプティブ照明シーンを好み、ネットワーク対応ルミネアへの需要を促進しています。大規模プロジェクトでは、HVACと照明コントロールを統合プラットフォーム上にまとめるケースが増えており、照明ベンダーにとってのサービス収益源が開かれています。このダイナミクスは単価を引き上げ、北米LEDライティング市場全体の価格下落圧力を緩和しています。

都市型垂直農場向け園芸LEDの需要増大

環境制御型農業は精密なスペクトルと低輻射熱を必要とし、これらはLEDが高圧ナトリウムランプに対して持つ優位性です。都市部の垂直農場は周年収量を確保するためにフルスペクトルアレイを活用しており、栽培施設向けの電力会社リベートがさらに投資回収期間を短縮しています。メーカーは葉菜類や蔓性作物向けの特定波長を持つ調光可能な照明器具を提供しており、一般照明製品よりも高いマージンを支えています。食料安全保障への懸念が高まるなか、投資家が屋内農場に資金を投入しており、北米LEDライティング市場全体の中で成長するニッチを形成しています。

スコープ3照明レトロフィットを推進する企業ESG目標

ネットゼロロードマップは、多国籍テナントおよびオーナーに対し、賃貸スペースに組み込まれた間接排出量への対処を促しています。Acuity Brandsは、自社の導入システムが2020年度から2024年度にかけて3,400万メートルトンの温室効果ガス排出を回避したと推計しています。コネクテッドルミネアのより広範な採用により、企業はエネルギーパフォーマンスを追跡し、サステナビリティレポーティングを自動化できます。製品の長寿命化とサーキュラーエコノミーの設計原則が廃棄物の削減に寄与し、照明のアップグレードを企業の社会的責任の取り組みと整合させています。グリーンリース条項の普及に伴い、建物オーナーはLEDレトロフィットを採用して物件の差別化と高稼働率の確保を図っています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクテッド照明システムの高い初期費用 | -0.8% | コスト重視の米国およびカナダのセグメント | 短期(2年以下) |

| 半導体サプライチェーンのボラティリティ | -0.6% | 地域全体の調達リスク | 中期(2〜4年) |

| 青色光の生態学的影響に関する地方条例 | -0.3% | 環境的に敏感な地域 | 長期(4年以上) |

| 飽和した商業セグメントにおける価格下落 | -0.5% | 成熟した米国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コネクテッド照明システムの高い初期費用

インテリジェントルミネアは基本的なLED照明器具に比べて40〜60%高価になる場合があり、多くの中小企業はパフォーマンスコントラクティングや請求書上のファイナンスへのアクセスが限られています。意思決定者はライフタイム運営コストの優位性よりも目に見える設備投資の節約を優先することが多く、販売サイクルが長期化します。小規模施設での限られた技術的専門知識が躊躇を増幅させ、断片的なリベート構造が地域格差を生み出しています。資金調達モデルとプラグ・アンド・プレイの製品がシンプルな導入を実現するまで、北米LEDライティング市場はコスト制約のあるセグメントへの普及が遅延するでしょう。

半導体サプライチェーンのボラティリティ

半導体不足の長期化により、ピーク時にはLEDドライバーおよびコントロールICのリードタイムが12〜16週間に延長しています。[2]Inside Lighting、「Signify チップボラティリティへの対応」、insidelighting.com 関税の変動と地政学的な緊張が価格の不確実性を高め、メーカーは高水準の在庫を保持せざるを得なくなり、マージンが圧迫されています。数ヶ月前に確定したプロジェクト入札は、コンポーネントコストが変動すると高リスクとなり、慎重な見積もり慣行を促しています。メキシコへのニアショアリングによって一部のリスクは軽減されますが、サプライチェーンの脆弱性は依然として大規模な展開の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ルミネアが価値創造を牽引

ルミネアは2025年において、光学、ドライバー、コントロール要素を一つのSKUにバンドルすることで、北米LEDライティング市場収益の62.15%を創出しました。この構成は、ターンキーソリューションを求める商業仕様担当者に支持され、現地での配線の複雑さを最小化します。在室検知および昼光補正用の統合センサーが平均販売価格をさらに引き上げ、照明器具をビルディングマネジメントシステムに連携させます。ランプは迅速なレトロフィットに不可欠であり、2031年にかけてのCAGR 7.62%は、家庭や中小企業全体でのねじ込みソケットの大規模な設置ベースを示しています。コンポーネント価格の下落と電力会社のインセンティブにより、ランプの投資回収期間が2年未満に短縮され、従来型電球が寿命を迎えるたびに買い替え需要が喚起されています。

スマートビル導入の拡大が、空間データ収集、資産追跡、ダイナミックシーン提供に対応するコネクテッドルミネアへの需要を高めています。メーカーはモジュール式ドライバーベイとソフトウェアのアップグレード対応を通じて差別化を図り、汎用ランプ価格が低下傾向にある中でもマージンを守っています。ルミネアは仕様グレードのほとんどのプロジェクトで主軸を担う一方、ブルートゥース対応電球などのランプの革新が住宅チャネルを活性化させ、北米LEDライティング市場内の両製品カテゴリーにわたってバランスの取れた数量を確保しています。

流通チャネル別:卸売の優位性が継続

卸売店が2025年販売の54.10%を支配しているのは、電気工事業者が流通業者から提供されるジョブサイトのロジスティクス、信用条件、技術的なガイダンスに依存しているためです。複雑な商業入札では、多くの場合、測光レイアウト、非常用照明の計算、および調整された配送が必要とされ、これらは卸売業者が提供する得意領域です。一方、Eコマースは、価格の透明性とワンクリック注文が提案的なニーズを上回るDIYコンシューマーや小規模オフィスから支持を集めています。このチャネルの2031年にかけてのCAGR 6.08%は、オンライン調達への慣れが増すにつれて変化する購買者の行動を示しています。

メーカーは現在ハイブリッドモデルを運用しており、製品の選択はコンフィギュレーターポータル上で行われ、フルフィルメントは工事業者との関係を維持するため地域流通を通じて管理されています。直販チームは、カスタムファームウェアまたはバンドルされたソフトウェアサブスクリプションを必要とするエンタープライズアカウントに注力しています。デジタルの進展にもかかわらず、複雑なプロジェクトでは依然として対面での専門知識と即日在庫アクセスが重視されるため、卸売ネットワークは北米LEDライティング市場の基盤であり続けるでしょう。

設置タイプ別:レトロフィットが主導するも新築の勢いが増大

レトロフィットは2025年数量の77.65%を占め、既存建物が構造的な変更を必要とせずに即座なエネルギー削減の機会を提供しています。電力会社のリベート、税控除、迅速かつ非破壊的な設置がその魅力を高めています。2026年改訂全米電気工事規程(NEC)では、住宅の負荷計算が1平方フィートあたり3VAから2VAに引き下げられ、分電盤のアップグレード需要が減少することでレトロフィットの実現可能性をさらに高めています。一方、新築は統合コントロール付きLEDを組み込むことでスマートビル認証に資産を将来的に対応させる開発業者によって、CAGR 6.55%を記録しています。

設計段階での導入により、採光分析とセンサー配置を最適化でき、在住者の快適性を高めLEEDポイントを取得できます。新築における高い資本予算は、埋め込みダウンライト付き吸音パネルなどのプレミアム照明器具の選定を支えます。時間の経過とともに、新規不動産在庫が拡大するにつれて、北米LEDライティング市場規模における新規設置の割合は徐々に増加するでしょうが、レガシールミネアの膨大な取替積み残し件数により、今後10年間を通じてレトロフィットが主導的地位を維持し続けるでしょう。

用途別:住宅が主導し道路アップグレードが加速

家庭用照明は2025年に19.72%の収益シェアを占め、家庭における大量のソケット数と、コンパクト蛍光ランプからLEDへの継続的な移行を反映しています。電力会社の即時リベートプログラムと電力料金の上昇が引き続き力強い代替需要を促進しています。自治体側では、都市が交通量の少ない時間帯に減光するアダプティブ街路灯を採用しているため、幹線道路・道路工事が最も速いCAGR 8.28%を示し、エネルギーコストが最大70%削減されています。カメラと環境センサーを備えたスマートポールが照明インフラをスマートシティ構想のデータバックボーンに変えています。

商業用オフィス、小売、ホスピタリティ部門は、概日照明戦略やブランド差別化をサポートする調色白色照明器具への安定した需要を維持しています。産業プラントは、10万時間を超えるメンテナンス間隔が報告されている堅牢な高天井用ルミネアを好み、建築外観はRGBピクセル制御でダイナミックなビルのアイデンティティを演出しています。それぞれのユースケースが北米LEDライティング市場内の多様な成長ベクターを強化しています。

エンドユーザー別:屋内スペースが主要な機会として継続

2025年には、オフィス、学校、家庭において電力削減と視覚的快適性の向上が最も顕著であったことから、屋内環境が支出の62.75%を占めました。アクセスコントロールおよびHVACシステムとの統合が追加の効率性レイヤーを提供します。屋外設置はCAGR 8.07%を示しており、寒冷地での即時点灯性能と高まる公共安全需要の恩恵を受けています。組み込みカメラを備えたアダプティブフラッドライトとエリアルミネアが、物流拠点やキャンパスの周囲セキュリティを強化し、境界保護のための包括的なソリューションを提供しています。

自動車OEMは、マトリクスLEDおよびマイクロLEDヘッドランプで可能性を拡大しており、グレアのないハイビームを実現し車両の安全性を高めています。収益規模の観点ではニッチですが、自動車における革新は北米LEDライティング産業全体の技術的リーダーシップを牽引し、最終的には建築照明の機能に影響を与えています。

地理的分析

米国は2025年に75.70%のシェアで北米LEDライティング市場を支配しており、その要因は積極的な連邦効率規制、充実した電力会社のインセンティブ予算、およびレトロフィットを待つ商業・公共施設建物の大規模な在庫にあります。大規模な軍事基地および連邦施設では、脱炭素化に関する大統領令を満たすネットワーク接続型照明器具の設置が継続しており、基礎需要を支えています。自治体は高圧ナトリウム街路灯をトラフィック管理センサーを統合したネットワーク対応LEDに置き換えており、照明グリッドをスマートシティプラットフォームに変貌させています。2026年全米電気工事規程の改訂により住宅のプロジェクトコストが削減され、住宅用アップグレードへの需要がさらに刺激されています。

カナダは安定しつつも成長する市場環境を提供しており、新築建物への高効率照明を義務付ける州規制と商業レトロフィット向けの充実したリベートプログラムによって牽引されています。改正第18号は市場リスクを軽減する整合性のある規制フレームワークを確立しています。厳しい冬は、寒冷環境においてLEDシステムが蛍光システムに対して持つ性能上の優位性を際立たせています。カナダの電力会社はデマンドレスポンスを積極的に推進しており、ピーク時には接続ルミネアを活用して負荷を絞り込んでいます。これはスマート照明器具の価値提案を高める特性です。

メキシコは最も成長が速い地域として際立っており、2031年にかけてCAGR 7.02%が見込まれています。この成長は産業の拡大と照明製造の現地化によって牽引されています。政府機関CONUEEは電力会社と協力して公共部門のLED転換に資金を提供し、外国投資家は最初から先進的なルミネアを組み込んだ近代的な工場を建設しています。米国バイヤーへの近接性により、メキシコの工場はUSMCA協定の下で短い納期と無関税アクセスを提供でき、地域サプライチェーンにおける同国の役割を確固たるものにしています。中間層の住宅開発の拡大と連邦のエネルギー効率キャンペーンが国内普及をさらに広げ、北米LEDライティング市場におけるメキシコの地位を強固にしています。

競合状況

北米LEDライティング市場は、主要企業が単体の照明器具ではなく完全なインテリジェントスペースプラットフォームを提供すべく垂直統合を進めるなか、中程度の集約化を示しています。地域最大手のAcuity Brandsは2025年1月にQSCをUSD 11億で買収し、照明ポートフォリオを補完するオーディオビジュアルおよびコントロール技術へのアクセスを獲得しました。[4]Acuity Brands、「QSC買収プレスリリース」、acuitybrands.com このシフトは、照明サプライヤーがソフトウェア、センサー、ビルディングマネジメントインターフェースをパッケージ化して継続的なサービス収益を確保するという広範なトレンドと一致しています。

Signifyは特許資産を活用してコネクテッド照明のマージンを守っており、2025年4月にNanoleafに対してスマート照明器具の知的財産を巡る訴訟を起こしたことがその代表例です。ライセンスプログラムはロイヤリティ収益を生み出し、カラーチェンジングおよびモジュラーシステムのコモディティ化を抑制しています。一方、メーカーはチップのボラティリティと輸入関税を軽減するためにメキシコでの生産に注力しており、Signifyは2024年に緊急照明のBodineアセンブリをテネシー州からティファナに移転し、ニアショアリングの戦略的価値を示しました。

園芸照明や自動車アダプティブビームなどのホワイトスペースセグメントが専門的な研究開発を促進しています。Marelliの受賞歴のあるデジタルOLEDテールライトは、サプライヤーがマイクロLEDおよびOLEDの進歩を活用してプレミアム自動車契約を獲得する方法を示しています。これらの動きを総合すると、成功の鍵が今や単純な照明器具の数量や価格競争ではなく、ソフトウェア統合、サプライチェーンの柔軟性、および用途特化型の革新にあることを示しています。

北米LEDライティング産業リーダー

Acuity Brands Lighting, Inc.

Signify N.V.

Cree Lighting (IDEAL INDUSTRIES, INC.)

OSRAM GmbH

Nichia Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Acuity Brandsは、新たな世界的関税と市場の変動を理由に、ルミネアおよび電子機器に対する2025年第3回の値上げを発表しました。

- 2025年6月:Wolfspeedは、USD 46億の債務を削減し利払いを60%削減するため、事前合意型の計画のもとで第11章破産申請を行いつつ、通常の事業を継続しました。

- 2025年4月:Signifyは、カラーミキシングアレイとモジュラー照明器具に関する6件のスマート照明特許の侵害を主張して、ニューヨーク連邦裁判所でNanoleafを提訴しました。

- 2025年3月:LSI IndustriesはカナダのBest HoldingsをUSD 3,100万で買収し、年間USD 2,420万の売上高とカナダの3つの工場を追加して、ディスプレイ事業を拡大しました。

北米LEDライティング市場レポートの調査範囲

農業照明、商業、産業・倉庫、住宅は屋内照明のセグメントとして対象に含まれます。公共の場所、道路・街路、その他は屋外照明のセグメントとして対象に含まれます。デイタイムランニングライト(DRL)、方向指示灯、ヘッドライト、バックライト、ストップライト、テールライト、その他は自動車ユーティリティ照明のセグメントとして対象に含まれます。二輪車、商用車、乗用車は自動車車両照明のセグメントとして対象に含まれます。米国は国別セグメントとして対象に含まれます。| ランプ |

| ルミネア/照明器具 |

| 直販 |

| 卸売・小売 |

| Eコマース |

| 新規設置 |

| レトロフィット設置 |

| 商業用オフィス |

| 小売店 |

| ホスピタリティ |

| 産業 |

| 幹線道路・道路 |

| 建築 |

| 公共の場所 |

| 病院 |

| 園芸農園 |

| 住宅 |

| 自動車 |

| その他(化学、石油・ガス、農業) |

| 屋内 |

| 屋外 |

| 自動車 |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | ランプ |

| ルミネア/照明器具 | |

| 流通チャネル別 | 直販 |

| 卸売・小売 | |

| Eコマース | |

| 設置タイプ別 | 新規設置 |

| レトロフィット設置 | |

| 用途別 | 商業用オフィス |

| 小売店 | |

| ホスピタリティ | |

| 産業 | |

| 幹線道路・道路 | |

| 建築 | |

| 公共の場所 | |

| 病院 | |

| 園芸農園 | |

| 住宅 | |

| 自動車 | |

| その他(化学、石油・ガス、農業) | |

| エンドユーザー別 | 屋内 |

| 屋外 | |

| 自動車 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 屋内照明 - 住宅、商業、産業建物および農業照明の屋内部分を照らすために使用されるすべてのLEDベースのランプおよび照明器具/ルミネアを含みます。LEDは他の照明技術と比較して高耐久性を持つ効率的な輝度を提供します。

- 屋外照明 - 屋外・外部照明に使用されるLED照明器具を含みます。例えば、道路や高速道路、交通ハブ、スタジアム、駐車場などの公共の場所を照らすために使用されるLED照明器具が該当します。

- 自動車照明 - 照明および信号目的のために設置される照明器具を指します。車両の外部および内部照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外部照明の例であり、キャビンライトは内部照明です。

- エンドユーザー - LED照明器具が設置されるエンドユース用途分野を指します。例えば、屋内照明の観点からは、住宅、商業、産業がエンドユーザーカテゴリーとして挙げられます。自動車照明については、主なエンドユーザーは自動車メーカーとアフターマーケット販売と見なされます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、国際単位系における光束の単位であり、すべての方向に均等に放射する1カンデラ強度の光源が立体角を通じて放出する光量に等しい。 |

| フットキャンドル | フットキャンドル(fc、lm/ft²、またはft-cとも表記)は光強度の測定単位です。1フットキャンドルは、1平方フィートを1ルーメンの光で飽和させるのに十分な光量として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源下での自然な色の再現性を太陽光と比較した測定値です。指数は0〜100で測定され、完全な100は光源下の物体の色が自然光下と同じように見えることを示します。 |

| 光束 | 光束は、光源または照明器具が発する可視光の出力を測定するものです。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日あたりの平均エネルギー消費量に365(年間日数)を乗じたもので、キロワット時/年(kWh/a)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧向けに定格されたLED照明は、通常、正常動作に必要な入力電圧の量を仕様で示しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体の電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、電気器具および機器が商業目的で供給または使用される前に満たすか超えなければならない最低限のエネルギー性能水準を規定します。 |

| 発光効率 | 発光効率は、照明業界で一般的に使用される測定値で、所定の電力量を使用して可視光を放射する光源の能力を示します。 |

| ソリッドステートライティング | ソリッドステートライティング(SSL)は、電気フィラメント、プラズマ(蛍光ランプなどのアーク放電ランプで使用)、またはガスの代わりに、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも称される)とは、ランプの一定割合が点灯しなくなるまでの時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源からの光が「暖色」(黄)か「寒色」(青)かを測定するスケールです。ケルビンスケールの度数(Kと略す)で測定され、数値が高いほど光は「冷たく」なります。「K」の数値が低いほど、光は「暖かく」なります。 |

| 侵入保護等級(IP等級) | 電球や照明器具のIP(侵入保護)等級は、ほこりや水に対する保護レベルを示します。 |

| 忠実度指数 | 一般演色忠実度指数(Rf)は、テスト光源によって、基準光源下と比較したときにサンプルセット全体の色外観が平均的にどの程度再現(演色)されているかを表します。 |

| 色域指数 | 色域面積は「光源に照らされた一組のテスト色サンプルが、2次元色度図または色空間の平面上で囲む面積」として定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明業界において、LEDの「ビニング」とは、色、電圧、輝度などの特定の特性によってLEDを選別するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、光を直接当てることで物体を強調します。アクセント照明は、玄関などの場所を際立たせたり、劇的な効果を演出するために室内外で使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります:ドライバーとして230V AC電源入力を低電圧DC出力に変換し、ディマーとしてLEDへの電力供給量を減らすことで調光を行います。 |

| フリッカー | フリッカーとは、光源の出力が時間経過とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光または紫外線などの電磁放射を吸収した後に光を放出する材料の特性として定義されます。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向に放射される光源からの単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは、特定の面積における光出力量を測定するために使用されます。1ルクスは1平方メートルあたり1ルーメンに相当します。これにより、存在する可視光の総「量」と表面上の照度を測定できます。 |

| 均一性(U0) | 照明の均一性は、屋内・屋外の両エリアにおける視覚的パフォーマンスに大きな影響を与えます。均一性(U0として表される)の値は、現在の照明基準に従った計算で得られる最小輝度(Emin)を平均輝度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることのできる電磁スペクトルのセグメントです。より簡単に言えば、この波長範囲は可視光と呼ばれます。一般的に、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0〜10Vディマーを使用して印加電流を変化させることによりLEDの輝度を制御します。電流制御調光はスムーズでHD映像対応です。光出力の最低5%まで調光可能です。 |

| デザインライトコンソーシアム | 米国およびカナダにおけるエネルギー効率ステークホルダーのパートナーシップであり、「商業部門向けの高品質でパフォーマンスに優れたエネルギー効率の高い照明ソリューションの促進」を目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、プリント基板の表面に直接実装または配置される電子デバイスです。 |

| 交流電流 | 交流電流は、一方向にのみ流れる直流電流とは対照的に、方向が周期的に逆転し、大きさが時間とともに連続的に変化する電気電流です。 |

| 直流電流 | 直流電流(DC)は一方向性の電気電流であり、電荷の流れが常に同じ方向です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は光の分布の測定値です。光の中心線に垂直な任意の平面上で、ビーム角は光強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベースのソーラー高マスト照明システム | ソーラーLED高マストライトは、主要交差点(環状道路、外環道路)の中央に設置された高照度光源(6〜8灯)であり、光がない場合(指定時刻または定期的な時刻、毎夜)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を放射するタイプで、回路基板に平置きにはんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは、基本的に複数のLEDチップ(通常9個以上)がメーカーによって基板に直接接着されて単一のモジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクターピンを持つ電子コンポーネントパッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造コストと購入コストが低いと報告されています。 |

| LEDコーンバルブ | LEDコーンライトは、高輝度放電(HID)ランプおよびSONランプの省エネ代替品として設計されています。金属構造体上に多数のLEDを使用して十分な光量を提供します。このLEDの配置がトウモロコシの穂に似ていることから「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の地域において特定の年に一人当たりが稼ぐ平均所得を測定します。地域の総所得をその総人口で割ることで計算されます。一人当たり所得とは国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電ポイントまたは電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電に電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトは自動車の前部に取り付けられた照明で、前方の道路を照らします。ロービームとハイビームのLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行中の自動車または自転車の前部に取り付けられた白色、黄色、または琥珀色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、旋回方向を示すために点滅する自動車の前後の照明です。 |

| ストップライト | 制動時に点灯して車が停止中であることを示す、自動車の後部に取り付けられた赤色灯です。 |

| バックライト | バックライトは車両後部に取り付けられ、後退動作を示します。 |

| テールライト | 暗闇でも視認できる赤色灯が道路車両の後部に取り付けられています。ストップライト、バックライト、方向指示灯がすべてその一部です。 |

| フォグランプ | 霧の中での視認性を高めるか、他のドライバーに車両の存在を警告するために使用される自動車の強力なランプです。 |

| 乗用車 | 乗用車は、モペットや二輪車以外の道路車両であり、人員の輸送を目的とし、最大8〜9席向けに設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、物品の輸送または有償乗客の輸送に使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車は2つの車輪で走る乗り物です。 |

| 道路・街路 | 道路と通りはいずれも、車両、人、動物が通行できる地面上の硬くて平らな表面を指します。街路は通常、市街地や町にあるため、両側に家屋や建物がある場合が多いです。道路は郊外にあり、時に森や畑を通り抜けます。 |

| 園芸照明 | 園芸は、高品質で集約的に栽培された食用植物および観賞植物を持続可能な方法で栽培、生産、販売、利用するための科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データ収集: 市場を理解するため、最初にすべての重要なデータポイントを特定しました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、路上自動車台数、LED総輸入額、照明向け電力消費量など、対象国および地域に関する重要な情報が、内部計算に基づいて記録または推計されました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するため、世帯数、自動車生産台数、道路網などの主要変数を特定しました。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数を用いてモデルを構築しました。

- ステップ3:市場モデルの構築: データおよび重要な業界トレンドデータ(変数)、すなわちLED価格、LED普及率、マクロおよびミクロ経済的要因の予測を活用して、市場予測を構築しました。

- ステップ4:検証と確定: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値および変数を、調査対象のすべての市場からの一次調査専門家の広範なネットワークを通じて検証しました。回答者は、調査対象市場の総合的な全体像を生成するため、各レベルおよび各機能にわたって選定されています。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム