北米折りたたみカートン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

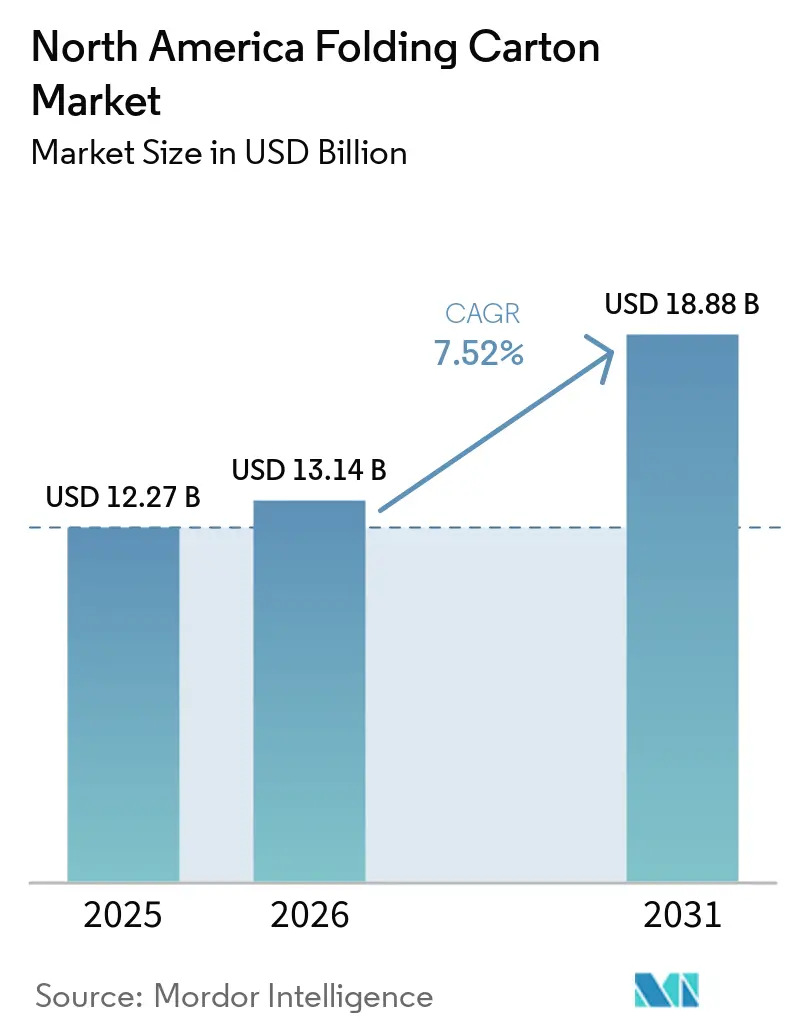

| 基準年の市場規模 (2025) | 12.27 十億米ドル |

| 市場規模 (2026) | 13.14 十億米ドル |

| 市場規模 (2031) | 18.88 十億米ドル |

| 成長率 (2026 - 2031) | 7.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米折りたたみカートン市場分析

北米折りたたみカートン市場規模は、2025年の122億7,000万USD、2026年の131億4,000万USDから、2031年までに188億8,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.52%を記録する見通しです。Eコマースのフルフィルメントセンター、州レベルの持続可能性に関する義務規定、および消費財製造のニアショアリングが、カートン需要を総合的に加速させています。統合型生産者は低マージンのトン数を削減し、より強い価格決定力をもたらす高グラフィック・デザイン主導型ソリューションへ資本を振り向けています。ブランドオーナーが視覚的訴求力、バリア性能、リサイクル可能性のバランスを取る中、素材の選択が変化しており、コンバーターはリードタイムを短縮するためにダイカットおよびグルーイングの自動化を競っています。繊維価格の変動とPFAS規制への対応が主な逆風となっていますが、垂直統合と長期繊維契約が最大手サプライヤーを保護しています。

主要レポートのポイント

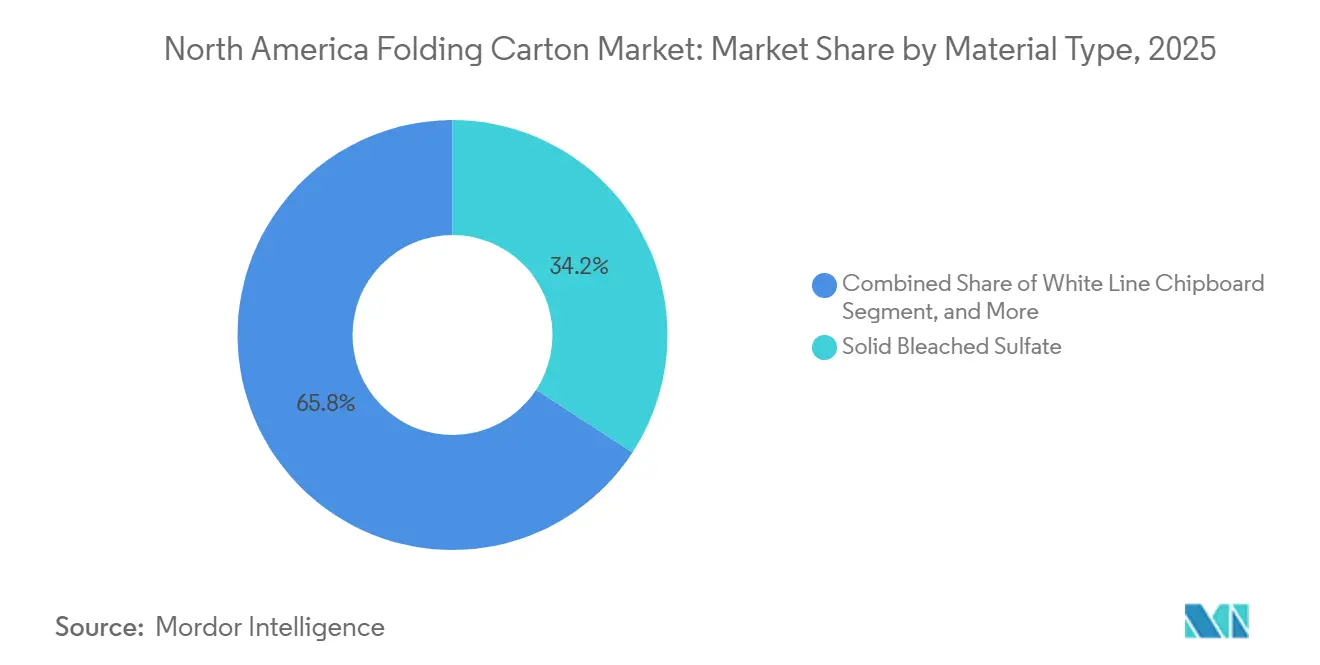

- 素材タイプ別では、固体漂白硫酸塩が2025年の北米折りたたみカートン市場シェアの34.21%を占めました。

- 印刷技術別では、デジタル印刷セグメントの北米折りたたみカートン市場規模は2031年までCAGR 9.85%で拡大する見込みです。

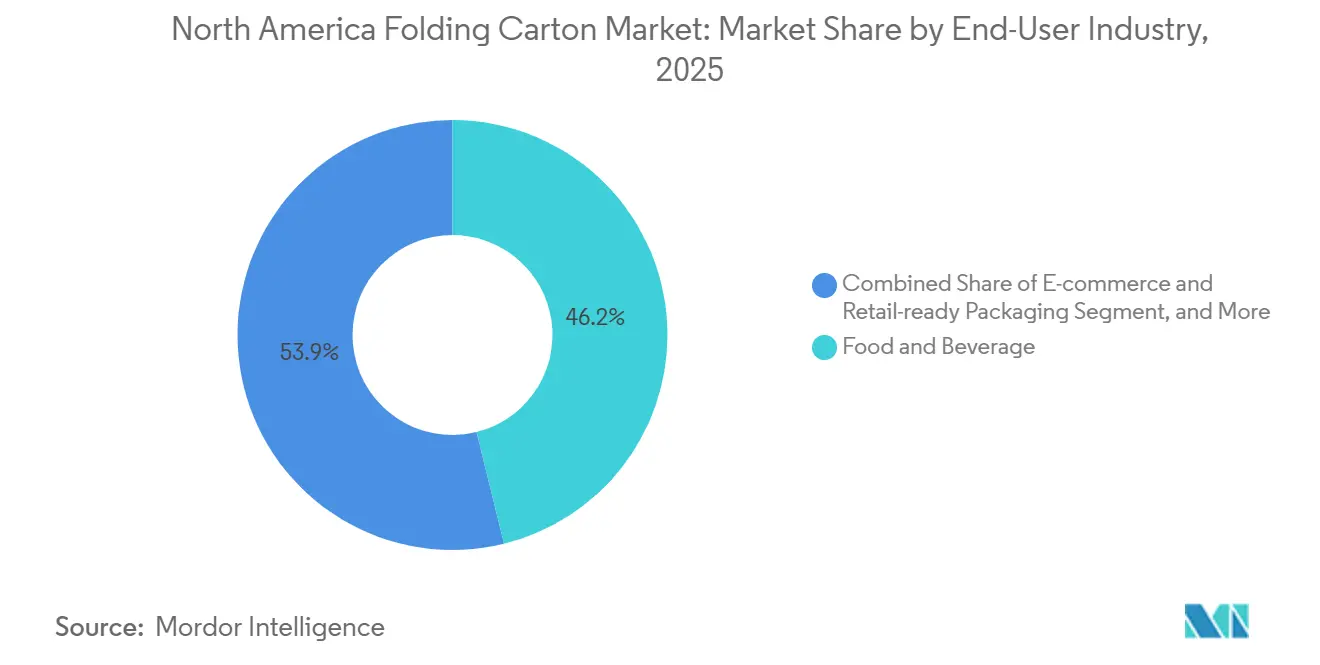

- エンドユーザー産業別では、食品・飲料が2025年の北米折りたたみカートン市場シェアの46.15%を占めました。

- 国別では、メキシコの北米折りたたみカートン市場規模は2031年までCAGR 8.19%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米折りたたみカートン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 棚対応包装を必要とするEコマース出荷の急増 | +2.1% | 米国およびカナダ、メキシコで加速中 | 短期(2年以内) |

| プラスチックに代わる持続可能な繊維系代替品への需要拡大 | +1.8% | 北米全域、特にカリフォルニア州、ワシントン州、カナダ各州で顕著 | 中期(2〜4年) |

| 冷凍食品カートンを可能にする水性バリアコーティングの進歩 | +1.2% | 米国およびカナダ、メキシコへの普及は限定的 | 中期(2〜4年) |

| 高速ダイカットおよびグルーイングラインの自動化 | +0.9% | 米国およびメキシコの製造拠点 | 中期(2〜4年) |

| 物流コスト削減のためのペーパーボードの軽量化 | +0.7% | USMCA国境間輸送 | 長期(4年以上) |

| スキャン可能な高グラフィック包装に関する小売業者の義務規定 | +0.6% | 米国小売チェーン、メキシコでも普及しつつある | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

棚対応包装を必要とするEコマース出荷の急増

Eコマース小売業者は現在、入荷ドックから店舗棚へ直接移動できる折りたたみカートンをサプライヤーに求めており、二次的な取り扱いを排除しています。Amazon、Walmart、Targetは2025年にスキャン可能な事前印刷カートン仕様を義務化し、コンバーターにRFIDタグに対応した高グラフィックのデジタル印刷およびリソグラフィック印刷への投資を促しました。[1]Walmart Corporate、「包装基準」、walmart.com 当日対応が決定的な差別化要因となっており、フルフィルメントハブ近くに自動ダイカッターを持つコンバーターが北米折りたたみカートン市場でシェアを拡大しています。メキシコでは、モンテレイおよびグアダラハラの新たな製造クラスターが地域密着型の棚対応包装を求めており、その影響を受けています。

プラスチックに代わる持続可能な繊維系代替品への需要拡大

カリフォルニア州およびカナダの拡大生産者責任法により、ブランドはプラスチックからリサイクル可能なペーパーボードへの切り替えを余儀なくされており、森林管理協議会および持続可能な林業イニシアチブの認証を受けたプレミアム繊維グレードへの需要が高まっています。[2]Sustainable Packaging Coalition、「拡大生産者責任フレームワーク2024〜2025年」、sustainablepackaging.org Stora EnsoのPerforma Lumiペーパーボードは、高いグラフィック忠実度と高いリサイクル含有量を両立させることで、2025年までに化粧品分野で広く採用されました。統合型生産者はポートフォリオ全体にわたる「プラスチックから紙へ」プログラムで対応し、北米折りたたみカートン市場のフットプリントをさらに拡大しています。

冷凍食品カートンを可能にする水性バリアコーティングの進歩

フッ素化合物と同等の耐油・耐湿性を持つ水性コーティングが、冷凍食品サプライチェーンの要件を満たしながら、路肩でのリサイクルも可能にしています。H.B. FullerのAquaSealプラットフォームおよびセルロースナノファイバーコーティングは、冷凍ピザカートンに十分な低い酸素透過率を実証し、PFASフリー対応への道を開きました。[3]H.B. Fuller、「AquaSeal水性バリアコーティング」、hbfuller.com 複数の米国州が食品包装における意図的なPFAS使用を禁止する中、コンバーターはコーティングラインの改修を急いでおり、北米折りたたみカートン市場全体で高マージン需要を強化しています。[4]ワシントン州生態局、「食品包装におけるPFAS禁止」、ecology.wa.gov

高速ダイカットおよびグルーイングラインの自動化

BobstのMastercut 106 PERなどの自動化システムは、段取り替え時間を15分未満に短縮し、スループットを毎時10,000枚に引き上げ、段取りロスを約3分の1削減します。ロボティクスを導入した中規模コンバーターは20〜25%の生産能力向上を報告しており、地域のEコマースアカウントへの当日フルフィルメントを可能にしています。設備投資は米国とメキシコで最も活発であり、労働力不足と賃金インフレが迅速な回収期間を正当化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生繊維供給価格の変動 | -1.3% | 北米全域、輸出依存地域で増幅 | 短期(2年以内) |

| PFAS規制への資本集約的な対応 | -0.8% | 米国およびカナダ、メキシコは現時点では適用外 | 中期(2〜4年) |

| スナック分野におけるフレキシブルパウチ形式との競合 | -0.5% | 米国およびカナダのスナック売り場 | 中期(2〜4年) |

| 長尺印刷向けデジタル印刷の商業的スケールアップの限界 | -0.3% | 地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生繊維供給価格の変動

中国の製紙工場の閉鎖と新たなアジアの輸出規制により、回収紙の入手可能性が低下し、北米の再生ペーパーボード価格が連続する四半期で二桁の上下変動を示しました。路肩回収を管理しパルプ工場を保有する統合型生産者は長期繊維契約を確保し、マージンを保護するとともに、北米折りたたみカートン市場シェアを上位層に集中させています。この変動はまた、ブランドオーナーが調達戦略を多様化し、安定した繊維調達と価格の透明性を持つサプライヤーを優先するよう促しています。

PFAS規制への資本集約的な対応

ワシントン州、カリフォルニア州、メイン州、ミネソタ州は現在、食品包装における意図的なPFAS使用を禁止しており、製紙工場は新たなバリアコーティング設備と検証試験に1社あたり5,000万〜1億USDを投じることを余儀なくされています。中小コンバーターは統合型大手からのトールコーティングボードに頼ることになり、差別化とチャネルレバレッジを失っています。メキシコは現在これらの規制を回避していますが、多国籍ブランドの仕様によりコスト優位性は一時的なものにとどまります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:コスト効率の高いチップボードが勢いを増す

ホワイトラインチップボードはCAGR 7.94%で成長する見込みであり、全体の7.52%の拡大を上回っています。これはEコマース小売業者が二次包装および棚対応用途においてその低い白色度を受け入れているためです。固体漂白硫酸塩は2025年の北米折りたたみカートン市場において最大の34.21%のシェアを維持しており、この地位は医薬品および化粧品のシリアライゼーション需要によって確保されています。Smurfit WestRockがケベック州のSBS機を閉鎖したことで供給が逼迫し、価格規律が高まり、印刷精度がそれほど重要でない場合にコンバーターがチップボードへ移行する動きが生じています。折りたたみボックスボードは食品・飲料の安定した受注を維持していますが、スナックブランドは外出先での利便性のために軽量パウチへの移行を続けています。コーティング未漂白クラフトは、自然な茶色の外観を重視するニッチなオーガニック食品ラベルに対応しています。全体として、素材の選択は今や歴史的な基材への忠誠心よりも、総納入コストとリサイクル可能性の認証を重視する方向に移行しています。グレードを迅速に切り替えられるコンバーターは、ブランドオーナーの優先事項が変化するにつれて、北米折りたたみカートン市場における追加的な機会を獲得しています。

ホワイトラインチップボードへの需要は、2025年に小売売上高の15%を超えるEコマース普及率を達成した米国で最も顕著です。小売業者のコスト管理への注力は、ブランドオーナーが棚での訴求力を犠牲にすることなく低コスト基材へ移行することを促しています。メキシコでは、ニアショアリングが消費者向け電子機器カートン向けのチップボードへの関心を高めており、低コスト基材が高い物流コストを相殺しています。カナダは規制対象医薬品向けのプレミアムSBSを引き続き支持していますが、輸送コストの上昇と米ドル高がチップボード代替に関する議論を促しています。サプライチェーンが地域化するにつれて、単一の複合施設から複数のグレードを供給できる製紙工場は生産量をより迅速に再調整でき、マージンを保護し、北米折りたたみカートン市場全体でのエンゲージメントを深めることができます。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

印刷技術別:デジタルが試験導入から本格生産へ

フレキソグラフィック設備は2025年に51.91%の支配的なシェアを維持しました。これは主流の食品・飲料ブランドの標準である10,000インプレッション以上の印刷において比類のないコスト効率を誇るためです。しかしデジタル出力はCAGR 9.85%で加速しており、全フォーマットの中で最も速い成長を示しています。これは直販消費者向けラベルが短尺印刷、可変データ、パーソナライズされたデザインを求めているためです。デジタルの設置容量に占める割合は2025年に約1.1%に達し、2年前の0.5%から上昇しており、インクジェット速度が毎時6,000枚を超えるにつれてさらに上昇すると予想されます。クリック料金はフレキソインクの4〜5倍高く、経済的な印刷枚数の上限は約20,000枚にとどまっています。それでもコンバーターは当日対応ジョブにプレミアム価格を設定できる能力を強調し、北米折りたたみカートン市場の新たなシェアを獲得しています。リソグラフィックプレスは超高グラフィックの化粧品および医薬品のベンチマークであり続け、グラビアは数百万単位の菓子類およびタバコの受注に対応し続けています。

デジタルの相対的な成長は、SKUが増殖しライフサイクルが短縮するプレミアムビューティー、ニュートラシューティカル、季節限定ギフトパックで最も顕著です。HP IndigoおよびXerox Iridessプラットフォームは2025年に自動キャリブレーションを導入し、色合わせ時間を数分に短縮し、労働力と手直しを削減しました。Eコマースのフルフィルメントハブから100マイル以内に位置する米国のコンバーターは、フレキソベースとインクジェットパーソナライズスリーブをギャングランするハイブリッドラインを導入しています。メキシコの施設は、資本集約的な全国展開の前にコンセプトを実証するパイロット受注向けにデジタルセルを割り当てるケースが増えています。予測期間を通じて、デジタルは純粋なトン数でフレキソに匹敵することはありませんが、スピードトゥマーケットとブランドインタラクションにおける戦略的価値により、北米折りたたみカートン市場での収益シェアの拡大が確保されるでしょう。

エンドユーザー産業別:Eコマースが成長チャートのトップへ

食品・飲料は2025年に最大の46.15%の貢献を果たしましたが、フレキシブルパウチがスナックカテゴリーのシェアを侵食するにつれて成長は鈍化しています。Eコマースおよび棚対応包装は、有孔ティアストリップ、スキャン可能な表面、RFID統合を義務付ける小売業者のガイドラインに支えられ、CAGR 8.91%で全セグメントを上回る成長が見込まれます。ヘルスケア・医薬品は医薬品サプライチェーン安全保障法のシリアライゼーションを背景に着実に拡大しており、パーソナルケア・化粧品ブランドは知覚価値を高めるためにプレミアムな開封体験を重視しています。電気・電子、家庭用・産業用品、タバコは緩やかな成長を示しており、タバコはフレーバー付きシガリロとプレミアムライン拡張によってのみ支えられています。

棚対応の義務規定により、流通センターでの労働力が推定15〜25%削減され、その節約額はカートンのコストプレミアムを十分に上回っています。Amazonの2026年RFID要件は1ユニットあたり0.05〜0.10USDを追加しますが、リアルタイムの在庫精度をもたらし、インラインでインレイを埋め込めるコンバーターをさらに定着させています。International Paperは、自社コンテナ出荷テストに適合するEコマース形式に向けて紙・特殊品セグメントの一部をシフトし、北米折りたたみカートン市場の成長ストーリーに重みを加えています。食品メーカーは冷凍調理食品向けにバリアコーティングボードを引き続き指定しており、リサイクル可能性と電子レンジ対応性のバランスを取っています。これらのドライバーの相互作用がセグメントの多様化を維持し、単一カテゴリーにおける下振れリスクからコンバーターを保護しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

米国は2025年の北米折りたたみカートン市場において61.81%を占めました。これは広大な消費者基盤、高度に発達したEコマースエコシステム、および密度の高い医薬品サプライチェーンによるものです。Packaging Corporation of Americaは過去10年間に52億USDを投資して製紙工場を近代化し、Greifのコンテナボード資産を吸収し、年間80万トンの生産能力を拡大して高マージン契約を確保しました。Smurfit WestRockが低マージンの12億平方メートルの生産量から撤退したことは、優れた貢献マージンをもたらす医薬品、化粧品、Eコマースのニッチへの転換を示しています。ワシントン州、カリフォルニア州、メイン州、ミネソタ州でのPFAS規制の強化はコストのかかるバリアコーティングのアップグレードを促していますが、同時に既存の大手に有利な参入障壁を形成しています。

メキシコは2031年までCAGR 8.19%という最も速い成長を示すと予測されており、2025年第1〜第3四半期に製造業への外国直接投資として410億USDが流入しました。シウダー・フアレスでの産業用不動産の吸収は前年比60%以上増加し、USMCAの原産地規則を満たす地域密着型カートンへの旺盛な需要を示しています。Tetra PakのメヒカリにおけるMXN 10億(5,460万USD)の拡張投資により生産量が60%増加し、北米および南米の両方にサービスを提供するサプライハブとしてのメキシコの役割が深まりました。2026年向けのMXN 7,220億(406億USD)の政府支援インフラ資金は、北部地域のグリッドのボトルネックを緩和するエネルギーおよび水のアップグレードを対象としています。

カナダは、人口密度と米国との国境を越えた物流が折りたたみカートン需要を安定させるオンタリオ州とブリティッシュコロンビア州を中心に緩やかな成長を示しています。2025年のSmurfit WestRockのラ・テューク工場のSBS機の閉鎖により国内プレミアムグレードの供給が減少し、米国の製紙工場への依存度が高まっています。連邦政府のプラスチック禁止令と州の拡大生産者責任制度が繊維包装へのシフトを強化していますが、高い資本コストが大規模な製紙工場投資を抑制しています。全体として、地理的な多様化により、コンバーターは成熟した米国の生産量と高成長のメキシコの生産能力のバランスを取りながら、カナダが安定したキャッシュフローを提供し、北米折りたたみカートン市場全体の回復力を維持しています。

競合状況

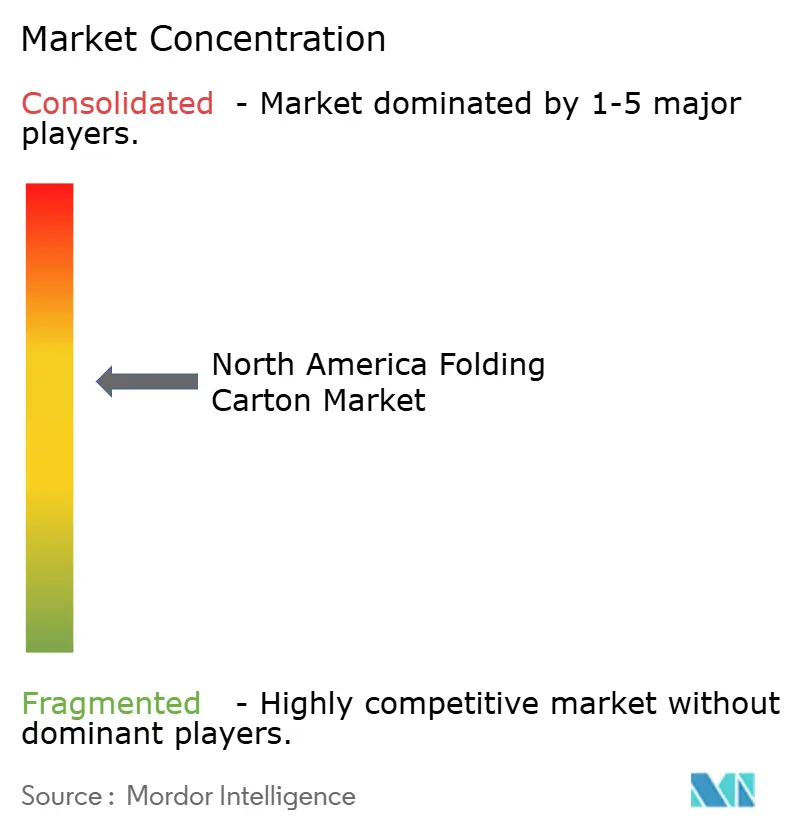

上位5社であるSmurfit WestRock、International Paper、Packaging Corporation of America、Graphic Packaging、Georgia-Pacificは地域生産能力の約55〜60%を占めており、北米折りたたみカートン市場は中程度の集中度を示しています。Smurfit WestRockは、34のエクスペリエンスセンターに2,000人のデザイナーを結集するDesign2Marketプラットフォームを活用し、高マージンのデザイン主導型契約を優先することで、2030年までに北米の調整後EBITDAで42億USDを目標としています。

International PaperはDS Smithの統合を完了し、消費者包装部門のスピンオフを計画しており、段ボールへの注力を強化するとともに、機動力のある折りたたみカートン専門企業のための余地を生み出しています。Packaging Corporation of Americaは製紙工場の近代化とエネルギー自給に52億USDを投資し、電力の変動から事業を保護する天然ガスタービンを設置しました。Graphic Packagingはテキサス州ウェーコの工場に水性バリアコーティングラインを設置し、ワックスラミネートに依存していた冷凍食品およびペットフード用途を獲得しています。

Huhtamaakiはテキサス州パリスの工場にデジタルプレスを組み込むために3,000万USDを投じ、頻繁なメニュー更新を求めるフードサービスチェーンにサービスを提供しています。資本集約度に対応できない中小コンバーターは合併を模索するか、コモディティアカウントを売却しています。競争優位性は現在、繊維の垂直統合、高度な自動化、バリアコーティングの革新、およびEコマースハブへの近接性にかかっており、価格決定力と市場影響力が集中しています。

北米折りたたみカートン産業リーダー

Graphic Packaging Holding Company

Smurfit Westrock plc

International Paper Company

Georgia-Pacific LLC

Sonoco Products Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Nefabがグアダラハラに3,000平方メートルの先進エンジニアリングセンターを開設し、メキシコおよびアメリカ大陸全体の電子機器、半導体、ヘルスケア、自動車セクターにサービスを提供するため60名の雇用を創出しました。

- 2026年3月:Packaging Corporation of Americaが52億USDの投資プログラムの詳細を発表し、2026年3月1日付で1トンあたり70USDのコンテナボード価格引き上げを発表しました。

- 2026年3月:Smurfit WestRockが2030年の調整後EBITDA目標を70億USDに設定し、北米のマージンを14.7%から20%超へ拡大する見通しを示しました。

- 2026年2月:Sonocoが2025年の売上高75億USDおよび産業用紙包装における19.2%のEBITDAマージンを発表した後、インベスターデーにて2026〜2028年の目標を概説しました。

北米折りたたみカートン市場レポートの範囲

北米折りたたみカートン市場とは、食品・飲料、ヘルスケア、パーソナルケア、小売などの幅広い産業にわたる製品の包装、保護、展示のためにカートンに折りたたまれるペーパーボードベースの包装ソリューションの生産および商業化を指します。

北米折りたたみカートン市場レポートは、素材タイプ(固体漂白硫酸塩、折りたたみボックスボード、コーティング未漂白クラフト、ホワイトラインチップボード、その他の素材タイプ)、印刷技術(リソグラフィック、フレキソグラフィック、デジタル、グラビア、その他の印刷技術)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子、家庭用・産業用品、タバコ、Eコマースおよび棚対応包装、その他のエンドユーザー産業)、および地域(米国、メキシコ、カナダ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 固体漂白硫酸塩 |

| 折りたたみボックスボード |

| コーティング未漂白クラフト |

| ホワイトラインチップボード |

| その他の素材タイプ |

| リソグラフィック印刷 |

| フレキソグラフィック印刷 |

| デジタル印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 電気・電子 |

| 家庭用・産業用品 |

| タバコ |

| Eコマースおよび棚対応包装 |

| その他のエンドユーザー産業 |

| 米国 |

| メキシコ |

| カナダ |

| 素材タイプ別 | 固体漂白硫酸塩 |

| 折りたたみボックスボード | |

| コーティング未漂白クラフト | |

| ホワイトラインチップボード | |

| その他の素材タイプ | |

| 印刷技術別 | リソグラフィック印刷 |

| フレキソグラフィック印刷 | |

| デジタル印刷 | |

| グラビア印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| パーソナルケア・化粧品 | |

| 電気・電子 | |

| 家庭用・産業用品 | |

| タバコ | |

| Eコマースおよび棚対応包装 | |

| その他のエンドユーザー産業 | |

| 国別 | 米国 |

| メキシコ | |

| カナダ |

レポートで回答される主要な質問

北米折りたたみカートン市場の現在の規模と成長速度はどのくらいですか?

北米折りたたみカートン市場規模は2026年に131億4,000万USDであり、2031年までに188億8,000万USDに達する見込みで、CAGR 7.52%を記録しています。

プレミアムグレードに対してシェアを伸ばしている素材タイプはどれですか?

ホワイトラインチップボードは、小売業者がコスト効率を優先する中、2031年までCAGR 7.94%で他の基材を上回る成長が見込まれています。

メキシコが最も成長の速い国内市場である理由は何ですか?

ニアショアリングにより410億USDの製造業投資が集まり、地域密着型の折りたたみカートン供給への需要が高まり、CAGR 8.19%を牽引しています。

PFAS規制は包装サプライヤーにどのような影響を与えていますか?

米国の複数の州での新たな禁止令により、製紙工場はPFASフリーのバリアソリューションに5,000万〜1億USDを投資することを余儀なくされており、大手統合型生産者に有利な状況となっています。

デジタル印刷はカートン生産においてどのような役割を果たしていますか?

デジタルプレスは短尺・高グラフィックのジョブに対応し、CAGR 9.85%で拡大していますが、設置容量の約1%にとどまっています。

最も速く拡大しているエンドユーザーセグメントはどれですか?

Eコマースおよび棚対応包装が、棚対応でスキャン可能なカートンを義務付ける小売業者の規定に牽引され、CAGR 8.91%で成長をリードしています。

最終更新日: