ドライバー安全市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

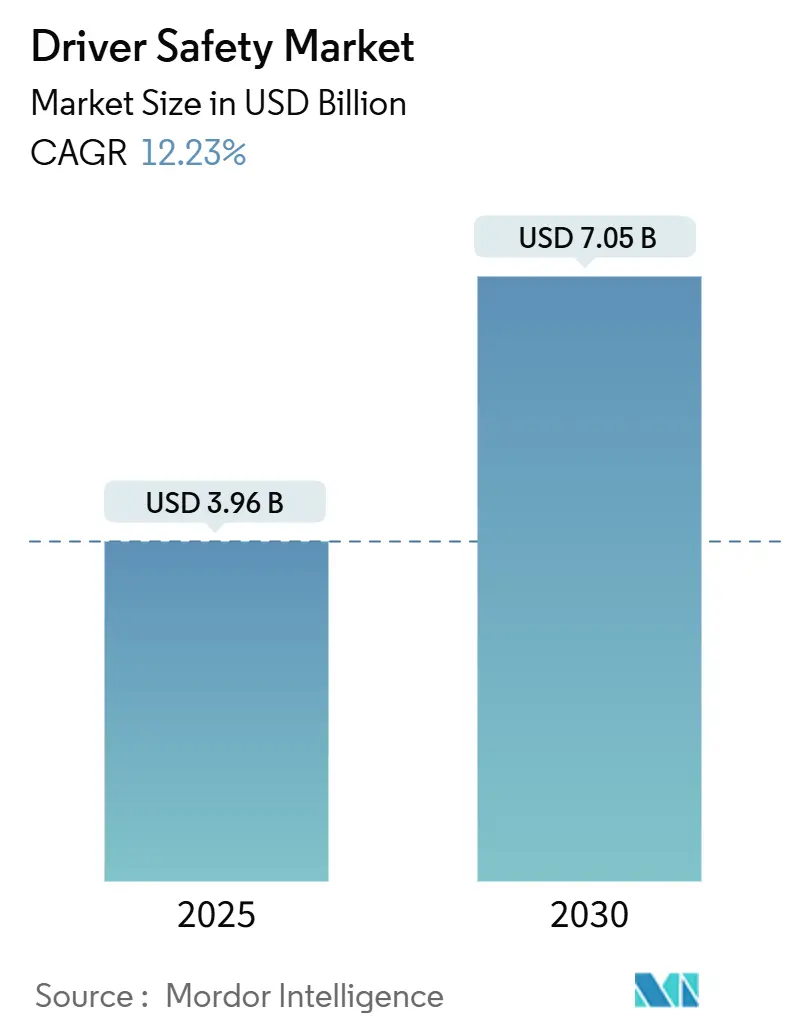

| 市場規模 (2025) | 3.96 十億米ドル |

| 市場規模 (2030) | 7.05 十億米ドル |

| 成長率 (2025 - 2030) | 12.23% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドライバー安全市場分析

ドライバー安全市場規模は2025年に39億6,000万米ドルと評価され、予測期間(2025年~2030年)において12.23%のCAGRで2030年までに70億5,000万米ドルに達すると予測されています。継続的な規制圧力、センサー価格の低下、フリート責任軽減の経済性がこの成長軌道を支えています。ビジョンベースのドライバー監視システム(DMS)は、Euro NCAPの2025年プロトコルおよび米国のFMVSS No. 127が義務要件を確定するにつれて、オプションの追加機能からコンプライアンス上の必須要件へと移行しています[1]「2025年評価プロトコル – ドライバー監視」、Euro NCAP、euroncap.com。商業事業者は、この技術が保険料を直接引き下げるため導入を加速させており、ソフトウェア定義車両は無線機能アップグレードを通じて継続的な収益をもたらしています。スマートフォングレードのイメージャーが車載品質へと移行するにつれてハードウェアコストは低下し続けており、予算セグメントでも単一カメラによる車内センシングが実現可能となっています。一方、GDPRやCCPAなどのプライバシー規制により、サプライヤーは検知精度を損なうことなく堅牢なデータ管理保護機能を組み込むことを余儀なくされています。

主要レポートのポイント

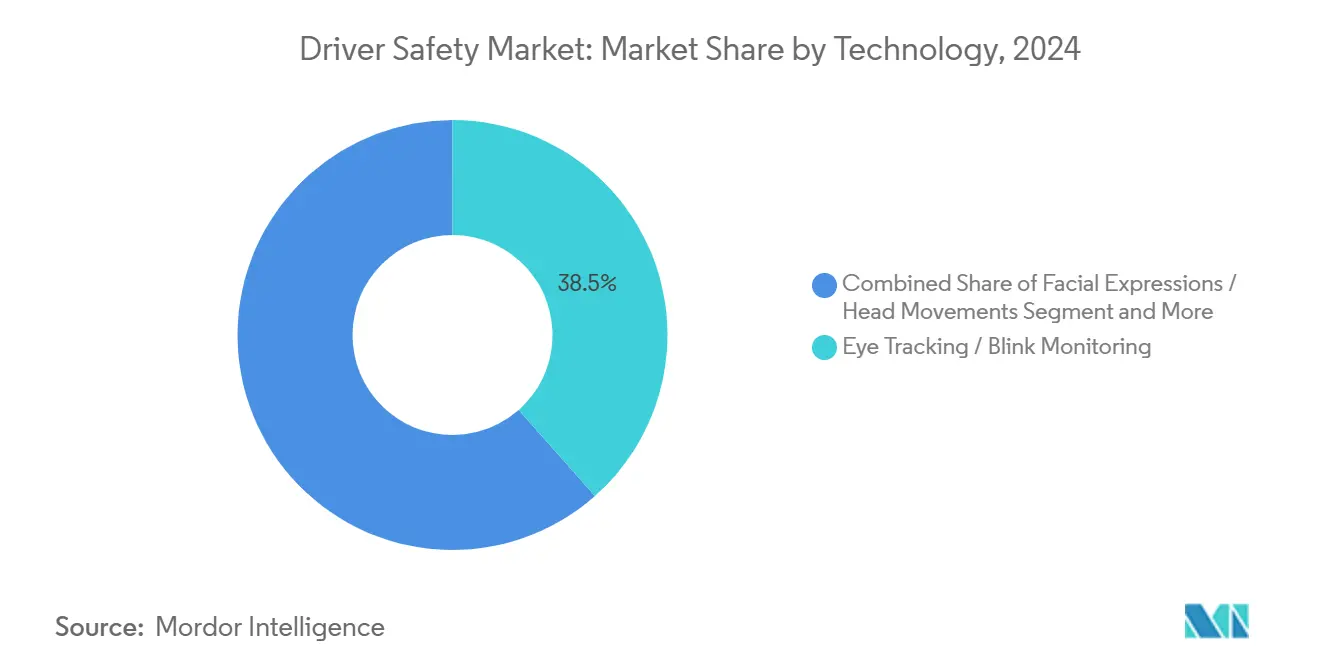

- 技術別では、視線追跡・瞬き監視が2024年のドライバー安全市場シェアの38.47%を占め、一方でオフハイウェイ車両安全システムは予測期間(2025年~2030年)においてCAGR 12.75%で成長すると予測されています。

- 最終用途別では、商業用途が2024年に46.57%の収益シェアを保持しており、政府用途は予測期間(2025年~2030年)においてCAGR 13.34%で拡大すると予測されています。

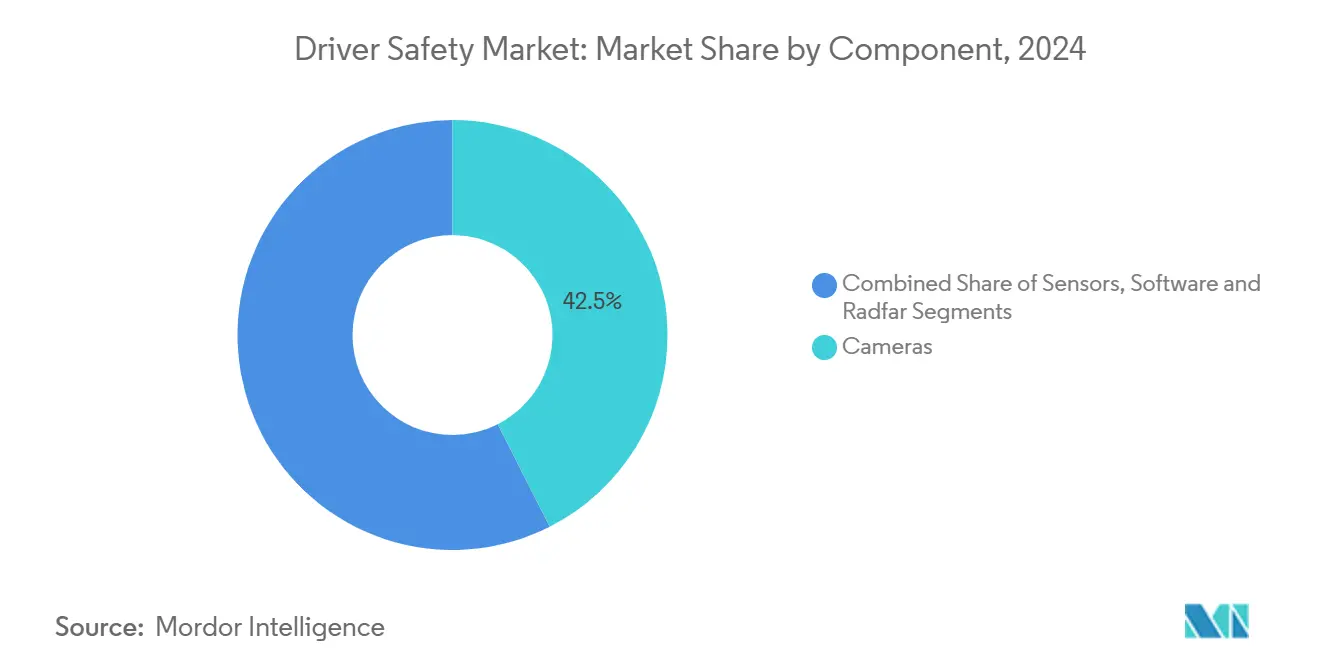

- コンポーネント別では、カメラが2024年のドライバー安全市場規模の42.52%のシェアを占め、ソフトウェアは予測期間(2025年~2030年)においてCAGR 13.83%で成長すると予測されています。

- 車両タイプ別では、乗用車が2024年のドライバー安全市場シェアの54.67%を占め、バスおよびコーチは予測期間(2025年~2030年)においてCAGR 14.19%で成長すると予測されています。

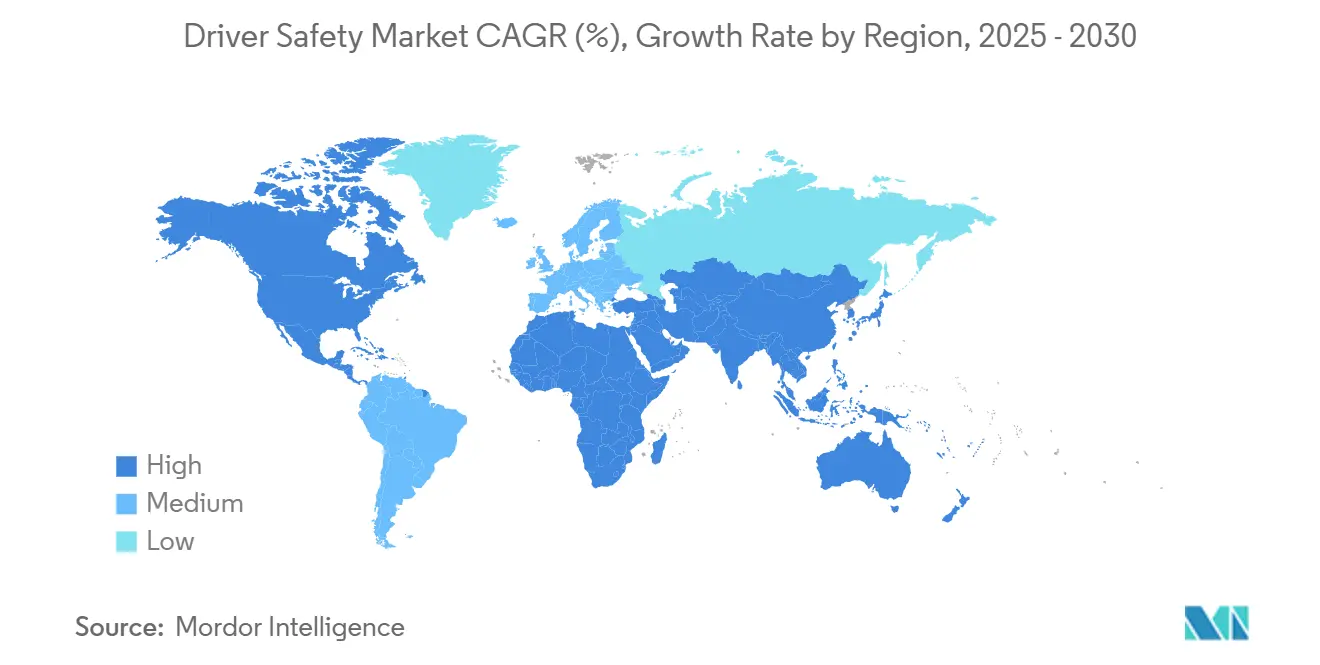

- 地域別では、アジア太平洋地域が2024年のドライバー安全市場シェアの37.46%でトップとなり、中東・アフリカ地域は予測期間(2025年~2030年)において最速のCAGR 12.76%を記録すると予測されています。

世界のドライバー安全市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョンベースDMS義務化 | +3.20% | 欧州連合および北米が先行するグローバル | 中期(2~4年) |

| ADASおよび自律走行レベルの普及 | +2.80% | 先進市場に集中するグローバル | 長期(4年以上) |

| カメラ・センサー平均販売価格の低下 | +1.90% | アジア太平洋製造業が恩恵を受けるグローバル | 短期(2年以内) |

| 走行実績連動型保険インセンティブ | +1.40% | 北米・欧州連合、アジア太平洋へ拡大中 | 中期(2~4年) |

| フリート分析 | +1.10% | 商業フリートに注力するグローバル | 中期(2~4年) |

| DMS・OMS統合 | +0.80% | プレミアムセグメントが先行するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョンベースDMSに関する規制義務化

規制当局はドライバーの注意力を高度な車両安全の前提条件として位置づけています。2025年から有効となるEuro NCAPの5つ星評価規則はビジョンベースDMSを要求しており、欧州一般安全規則は2024年7月から新型車両タイプに対して眠気警告を義務付けています。米国では、FMVSS No. 127が2029年9月までに歩行者検知機能付き自動緊急ブレーキを義務付けており、これが暗黙的にコックピットカメラの採用を促進しています[2]「最終規則:小型車両用自動緊急ブレーキシステム」、米国道路交通安全局、nhtsa.gov。グローバルOEMがプラットフォームを共有しているため、ある地域でのコンプライアンスが世界標準となります。その結果、サプライヤーはDMSをプレミアムトリムに限定するのではなく、全モデルレンジに組み込むようになっています。

ADASおよび自律走行普及の急増

L2+および計画中のL3実装は、継続的なドライバー監視と引き継ぎ準備を要求します。DMSをセンサーフュージョンアーキテクチャに統合することで、増分的な演算オーバーヘッドを最小化し、冗長性を実現します。自動車メーカーはますます、車線維持、アダプティブクルーズ、自動ブレーキをすでに処理しているドメインコントローラー内に車内向けカメラを指定するようになっています。自律走行レベルが上昇するにつれて、フォールバック時にはハンズオフ走行でも前方注視確認が必要なため、正確な視線追跡の価値が高まります。

カメラ・センサー平均販売価格の低下

スマートフォン産業の規模の経済と車載専用設計の進歩により、車載カメラおよびセンサーのコストは急速に低下しています。OmniVisionなどの企業は、コンシューマーエレクトロニクスの専門知識を活用して、車両向けの信頼性が高くコスト効率の良いソリューションを提供しています。EmberionやObsidian Sensorsなどの新興プレーヤーは、革新的な低コスト技術でさらに価格を引き下げ、マルチモーダルドライバー監視などの高度な機能をより手頃なものにしています。このトレンドは、プレミアム用途が大衆市場への普及への道を開くという典型的な車載エレクトロニクスのライフサイクルを反映しています。近赤外線カメラのコスト低下により、ドライバーと乗員の両方を監視する単一カメラのセットアップが可能となり、機能を犠牲にすることなく複雑さを軽減しています。

走行実績連動型保険インセンティブ

ドライバー監視は、走行実績連動型保険モデルを通じて、安全機能から財務的優位性へと進化しています。テレマティクスを統合することで、保険会社は安全運転に対して保険料の割引という形で報酬を与え、導入への強力なインセンティブを生み出しています。Cambridge Mobile Telematicsなどの企業がこの変革をリードしており、行動データがリスクを低減し割引を正当化する方法を示しています。フリート事業者はますますこれらのシステムを、単なる安全投資ではなく保険コスト削減のツールとして捉えるようになっており、総所有コストを改善しています。政府の調達プログラムもドライバー監視を義務付けており、安定した需要を確保し、この分野でのさらなるイノベーションを促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いシステムコスト | -2.10% | 新興市場で深刻なグローバル | 短期(2年以内) |

| ドライバーの受容性の問題 | -1.60% | 受容度に文化的差異があるグローバル | 中期(2~4年) |

| サプライチェーンの逼迫 | -1.40% | アジア太平洋製造業に集中するグローバル | 短期(2年以内) |

| 生体認証データに関するプライバシー規制の強化 | -1.20% | 欧州連合・北米、グローバルへ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大衆市場車両における高いシステムコスト

カメラベースのドライバー監視システムは、コストが徐々に低下しているにもかかわらず、小型車両の生産予算の相当部分を占めています。この財務的負担が、コストに敏感な市場での普及を制限しています。自動車メーカーは多くの場合、追加費用を吸収できる利益率の高いプレミアム車両バリアントでこれらのシステムを初めて採用します。一方、インドの提案された安全クレジットやブラジルの融資プログラムなどの政府インセンティブが、初期の財務的負担を一部軽減しています。サプライヤーは、手頃な価格と安全性のバランスを取ることを目指し、低解像度モジュールの開発と演算ニーズの最適化によってイノベーションを進めています。このアプローチは、市場アクセスを広げるだけでなく、機能安全基準への準拠も確保します。

誤検知とドライバーの受容性の問題

ドライバー支援アルゴリズムは、適時な警告の発令と誤検知の最小化の間で微妙なバランスを取る必要があります。フィールドデータは、過剰な誤警告がドライバーにこれらのシステムを無効化させ、意図した効果を損なう可能性があることを示しています。文化的なニュアンスが警告設計の形成において重要な役割を果たしています。例えば、日本などの地域では可聴キューが好まれる一方、米国のフリートはシートバイブレーションなどの触覚フィードバックを好む傾向があります。これらの地域差に対応するため、サプライヤーはローカライズされたデータセットでAIモデルをトレーニングし、個々のドライバーの行動に基づいて進化する適応型閾値を設定しています。しかし、これらの進歩にもかかわらず、特にドライバーが繰り返しプロンプトを無視した後にシステムから切り離すことを選択した場合の責任問題への懸念が依然として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ビジョンベースソリューションが市場の進化を牽引

ビジョンベースの視線追跡・瞬き監視は2024年のドライバー安全市場シェアの38.47%を占め、非接触カメラへの規制上の信頼を裏付けています。そのリーダーシップは、視線分類器を明示的に検証するEuro NCAP認証経路によって強化されています。顔面ランドマーク分析とステアリングホイール角度を組み合わせたセンサーフュージョンにより、眠気検知が精緻化され、誤検知がフリート閾値の1.5%以下に抑えられています。オフハイウェイ車両安全システムは、より小さな収益基盤を代表しているものの、鉱山や建設現場がコストのかかるダウンタイムインシデントを最小化するために疲労警告を義務付けるにつれて、CAGR 12.75%で成長する見込みです。

イメージングパイプライン間の競争は、侵襲的なウェアラブルよりも近赤外線照明を優先し、昼夜を問わず動作しながらキャビン照明の美観を維持しています。乗員監視のための機械視覚における並行研究開発が範囲の経済を生み出しており、単一のイメージャーがシートベルト確認、チャイルドプレゼンス検知、ドライバーの注意力を処理するようになっています。ハードウェア抽象化レイヤーにより無線再較正が可能となり、OEMが販売後にプレミアム分析をアンロックするサブスクリプションパスを開拓しています。ドライバー安全市場はこうして、一回限りのハードウェア取引から継続的なデータサービスへとシフトし、車両あたりの収益を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:商業用途が市場普及をリード

商業事業者は、責任と燃料効率の節約が直接的に収益に結びつくため、2024年のドライバー安全市場収益の46.57%を支配しました。トラッキングフリートはクラウドスコアリングダッシュボードと組み合わせたキャビンカメラを導入し、18ヶ月以内にハードウェア支出を回収できる保険割引を実現しています。政府用途は現在より小規模ですが、公共部門の入札がDMSをボディカメラおよびテレマティクスと組み合わせて統合安全エコシステムを構築するにつれて、2030年までにCAGR 13.34%で成長する軌道にあります。

規制義務化により消費者のオプトアウトが排除されるにつれて、個人使用への普及が加速しています。欧州のベーストリムはすでにEuro NCAP 5つ星評価を確保するために標準的なドライバー監視を搭載して出荷されており、米国の自動車メーカーも連邦安全クレジットを満たすために同様に対応しています。フリートの展開は、大衆市場への普及前にアルゴリズムを微調整する貴重なフィールドデータを提供します。ユニットエコノミクスが改善するにつれて、特に新車を購入せずにコンプライアンスを求める独立オーナーオペレーターを中心に、アフターマーケットの後付けがOEM装着に加わっています。

コンポーネント別:カメラがシステム統合を実現

カメラは2024年のドライバー安全システム市場規模のコンポーネント収益の42.52%を生み出し、ドライバー状態分析の中核として確固たる地位を築いています。イメージセンサーはグローバルシャッターピクセルアーキテクチャを統合し、急速な頭部回転時の動きのぼやけを排除しています。ソフトウェアは2025年~2030年にかけてCAGR 13.83%で成長する見込みであり、これはアップデートとパーソナライズされた介入を収益化するソフトウェア定義車両に向けたOEMの動きを反映しています。このシフトにより、ドライバー安全産業はハードウェア中心からコード中心へと変革し、マージンがスタック上位へと移行しています。

レーダーは、ほこりやグレアが光学系を劣化させる悪天候やオフハイウェイ用途でニッチな採用を維持しています。しかし、ほとんどのメーカーはますます、部品表を簡素化するためにRGBと近赤外線レイヤーを組み合わせたマルチスペクトルカメラを好むようになっています。ドメインコントローラーに組み込まれたエッジAIアクセラレーターは、3ワットの電力予算内で視線分類ニューラルネットワークを実行し、厳格な車載熱エンベロープを満たしています。無線パイプラインが四半期ごとの推論エンジン強化を提供し、販売後のパフォーマンスを向上させ、顧客のロックインを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車が市場ボリュームを支える

乗用車は2024年のドライバー安全市場シェアの54.67%を占め、ボリューム主導のコスト削減を引き続き支えていきます。中国と欧州のコンパクトSUVは、若い消費者の技術への期待に応えるため、より広範なADASスイートの一部として車内カメラを統合しています。並行して、バスおよびコーチは公共交通機関が高乗車率の安全に対する説明責任に直面しているため、2030年までにCAGR 14.19%を示しています。高い位置のフロントガラスとドライバーの着座位置により、カメラの取り付けが容易となり、後付けの実現可能性が高まっています。

小型商用車は乗用車のコンポーネント共通性を活用し、中型・大型トラックは振動耐性のあるハウジングとより広い視野角の光学系を必要とします。そのため、サプライヤーはセグメント間で容易に交換できるモジュラーレンズバレルを採用しています。セグメント横断的な規模の経済がドライバー安全市場規模の効率を押し上げています。量産車の生産がASIC研究開発費を賄い、堅牢化されたバリアントがトラッキングおよび鉱業でより高いマージンを獲得しています。

地域分析

アジア太平洋地域は2024年の世界収益の37.46%を支配し、中国の自律走行テスト承認と日本の軽自動車プラットフォームにおける早期採用によって牽引されました。サプライチェーンの近接性がセンサーコストを低下させ、強固な国内半導体エコシステムがOEMを地政学的混乱から保護しています。中国のインテリジェント・コネクテッドビークルロードマップの下での政府補助金がDMSをより広範なスマートモビリティプロジェクトの一部とし、この地域を2030年までにCAGR 11.54%の軌道に乗せています。

北米は、連邦自動車運送安全局のパイロットプログラムと州レベルの保険リベートにより、CAGR 11.19%の勢いを維持しています。今後のFMVSS歩行者ブレーキ義務化は、ドライバーの注意力データが前方衝突センサーの論理的な補完となることで、間接的にコックピットカメラの装着を促進します。カリフォルニア州のCCPAなどのプライバシー法令は明示的な同意ダイアログを要求していますが、OEMは生体認証ハッシュをローカルに保存するセキュアエンクレーブを組み込み、ユーザーエクスペリエンスを損なうことなくコンプライアンスを満たしています。

現在は規模が小さいものの、中東・アフリカは2030年までに最強のCAGR 12.76%を記録すると予測されています。湾岸協力会議の政府はビジョン2030イニシアチブの下で公共フリートを近代化しており、ドライバー監視を含む高度な安全キットを指定しています。極端な熱環境により105℃の周囲温度に対応したコンポーネントが必要となり、堅牢な光学系への需要を促進しています。南アフリカの鉱山輸送やモーリタニアの鉄鉱石輸送が、疲労検知のオフロードユースケースをさらに拡大しています。

競合環境

ドライバー安全市場は中程度の断片化を示しており、規制コンプライアンス要件がグローバルな規模と技術的深度を持つサプライヤーを優遇するにつれて、大きな統合機会が存在しています。Continental AGは垂直統合されたカメラモジュールと知覚ソフトウェアを活用しています。Robert Bosch GmbHは確立されたADASスタック内にDMSをバンドルすることで優位性を発揮しています。DensoやZFなどの中堅プレーヤーはモジュール性で競争し、ソフトウェアスペシャリストはティア1ハードウェアベンダーに視線追跡アルゴリズムをライセンス供与しています。

競争上の差別化は、センサー数からAI精度へと移行しています。Continentalのコックピットエレクトロニクス部門のスピンオフにより、新会社はニューラルネットワーク推論に最適化されたGPUリッチなドメインコントローラーに集中できるようになっています。小規模サプライヤーはシリコンアクセスのためにパートナーシップを結ぶか、アルコール障害検知などの専門ニッチへとピボットしています。まぶた閉鎖検知とドライバージェスチャーライブラリに関する知的財産ポートフォリオが、アジアの自動車メーカーとの合弁事業における戦略的交渉材料となっています。

規制認証サイクルには複数年のデータセットが必要であり、フリート規模の展開実績を持つ既存プレーヤーが有利です。しかし、オープンソースの機械学習フレームワークが参入障壁を下げ、スタートアップが迅速にプロトタイプを作成できるようにしています。そのため、OEMが乗員監視、ドライバー識別、パーソナライゼーションをカバーするエンドツーエンドのソリューションを求めるにつれて、M&A活動が予想されます。予測期間にわたって、ハードウェア、ファームウェア、データ分析サービスを単一契約でパッケージ化できるサプライヤーが追加マージンを獲得する立場にあります。

ドライバー安全産業リーダー

Continental AG

Robert Bosch GmbH

Denso Corporation

Seeing Machines

Smart Eye AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:NetradyneはDriver•iプラットフォームを日本でローンチし、AI対応フリート安全分析をグローバルに拡大しました。

- 2025年7月:Pioneer Indiaは、密集した交通環境でのドライバーの状況認識を向上させる360°サラウンドビューカメラキットを発表しました。

- 2025年6月:Hyundai Mobisは、後続車両が接近した際に自動的に安全距離を維持するリア安全制御機能を導入しました。

- 2025年6月:Smart Eyeは、自動車メーカーが新たな義務要件を満たすのを支援するため、リアルタイムのアルコール中毒検知機能を無線で提供するAISシステムをアップグレードしました。

世界のドライバー安全市場レポートの範囲

| 視線追跡・瞬き監視 |

| 表情・頭部動作 |

| 心拍数監視 |

| 圧力・角度ステアリングセンサー |

| 車線逸脱警告 |

| オフハイウェイ車両安全システム |

| 個人使用 |

| 商業使用 |

| 政府使用 |

| カメラ |

| センサー |

| ソフトウェア |

| レーダー |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| バスおよびコーチ |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術別 | 視線追跡・瞬き監視 | |

| 表情・頭部動作 | ||

| 心拍数監視 | ||

| 圧力・角度ステアリングセンサー | ||

| 車線逸脱警告 | ||

| オフハイウェイ車両安全システム | ||

| 最終用途別 | 個人使用 | |

| 商業使用 | ||

| 政府使用 | ||

| コンポーネント別 | カメラ | |

| センサー | ||

| ソフトウェア | ||

| レーダー | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| バスおよびコーチ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のドライバー安全市場の規模はどのくらいですか?

ドライバー安全市場規模は2025年に39億6,000万米ドルに達し、2030年までに70億5,000万米ドルに拡大すると予測されています。

2030年までのドライバー監視システムに期待されるCAGRはどのくらいですか?

現在の規制およびコスト削減トレンドの下、総収益は2025年から2030年の間にCAGR 12.23%を記録すると予測されています。

現在の普及をリードしている技術はどれですか?

視線追跡・瞬き監視システムがEuro NCAPのビジョンベースコンプライアンス基準を満たしているため、最大の38.47%のシェアを保持しています。

最も成長が速い地域はどこですか?

中東・アフリカ地域が政府フリートの近代化に伴いCAGR 12.76%で拡大し、最速の成長を示すと予測されています。

商業フリートが早期採用者である理由は何ですか?

フリート事業者は保険コストの迅速な削減を実現し、ドライバー監視をコストセンターから請求比率を改善する利益レバーへと転換しています。

最終更新日: