自動マテリアルハンドリング(AMH)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

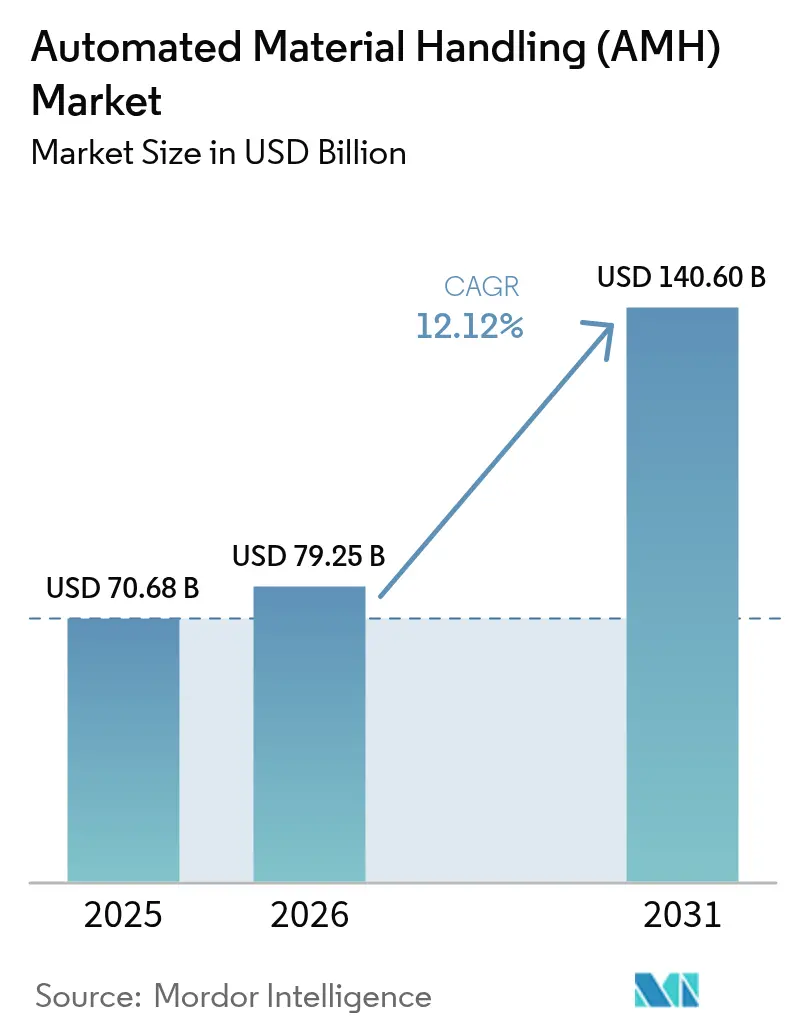

| 市場規模 (2026) | 79.25 十億米ドル |

| 市場規模 (2031) | 140.60 十億米ドル |

| 成長率 (2026 - 2031) | 12.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動マテリアルハンドリング(AMH)市場分析

自動マテリアルハンドリング市場規模は2025年に706億8,000万米ドルと評価され、2026年の792億5,000万米ドルから2031年の1,406億米ドルへと年平均成長率12.12%(予測期間2026年~2031年)で成長すると推定されています。

eコマースのフルフィルメント需要の急激な高まり、インダストリー4.0に伴う設備投資サイクル、およびOECD加盟国の物流拠点における労働力不足が、手作業から高度な自動化への移行を加速させています。アジア太平洋地域は、中国の倉庫ロボット製造における強みと東南アジアのeコマース成長を背景に、2024年の売上高において46.3%のシェアで首位を占めました。ハードウェア部品は2024年においても62.4%の市場シェアを維持していますが、ソフトウェアソリューションは年平均成長率19.4%で最も速く拡大しており、クラウドベースのオーケストレーションプラットフォームへの移行が進んでいることを示しています。モバイルロボット、特に自律移動ロボット(AMR)は、2024年の機器売上高の34.2%をすでに占めており、年平均成長率27.5%で拡大しています。これはAI駆動型ナビゲーションへの技術的な転換点を示しています。[2].KNAPP AG、「マイクロフルフィルメント:eグロサリーのための自動化ソリューション」、knapp.com

レポートの主要な要点

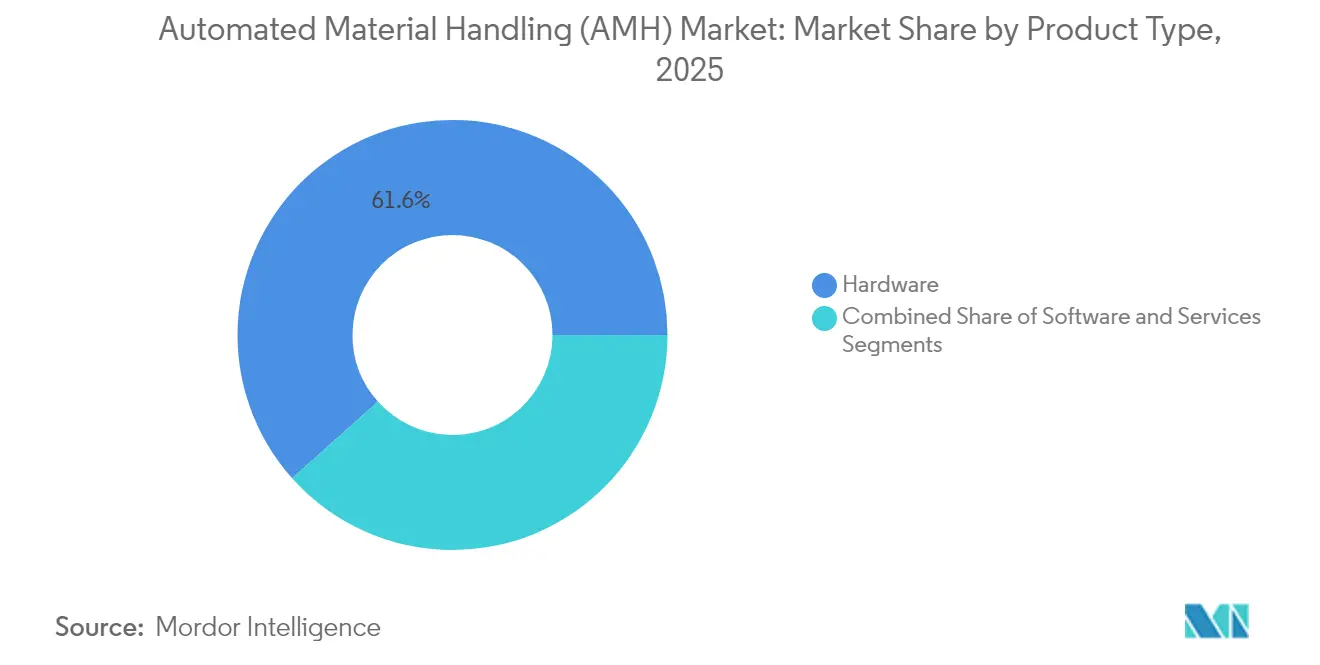

- 製品タイプ別では、ハードウェアが2025年の売上高シェア61.60%を占めトップとなり、ソフトウェアは2031年にかけて年平均成長率18.30%で拡大する見込みです。

- 機器タイプ別では、モバイルロボットが2025年の自動マテリアルハンドリング市場シェアの34.65%を獲得し、自律移動ロボット(AMR)は2031年にかけて年平均成長率26.20%で拡大しています。

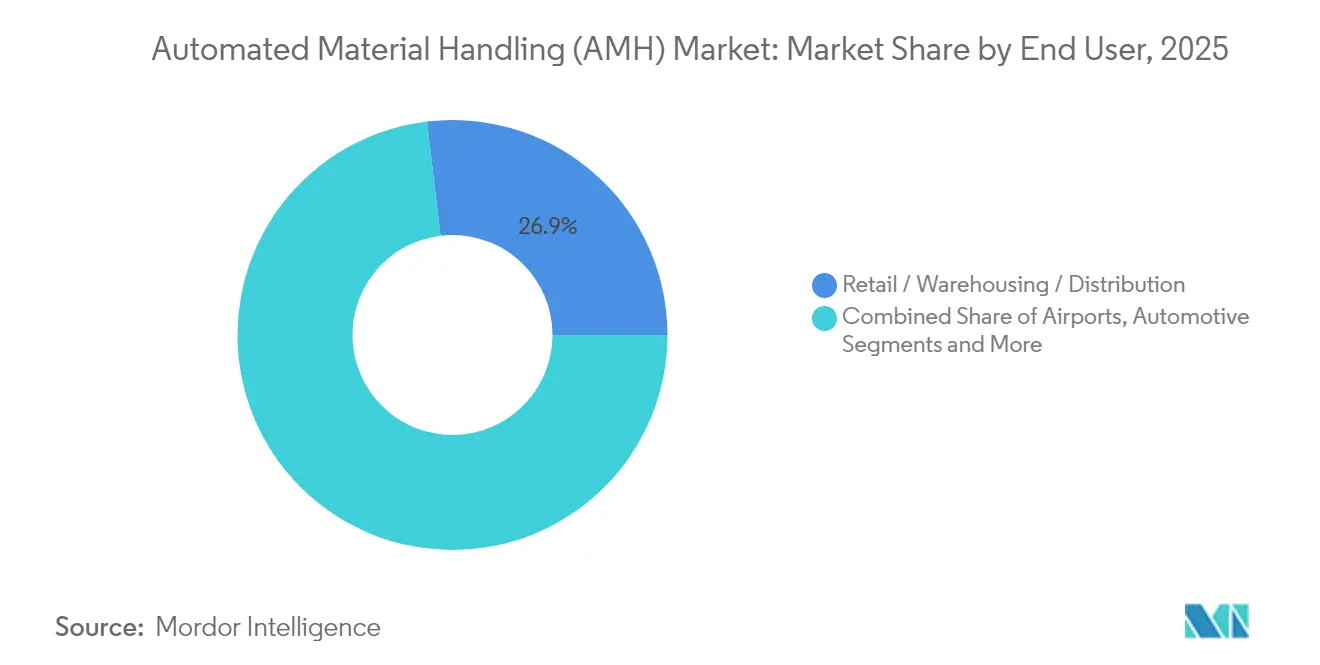

- エンドユーザー別では、小売業・倉庫業・流通業が2025年売上高の26.90%を占め、2031年にかけて年平均成長率17.40%で成長する見込みです。

- 機能別では、保管が2025年売上高の37.80%を占め、ピッキング・配置機能は2031年にかけて年平均成長率23.40%で成長する見込みです。

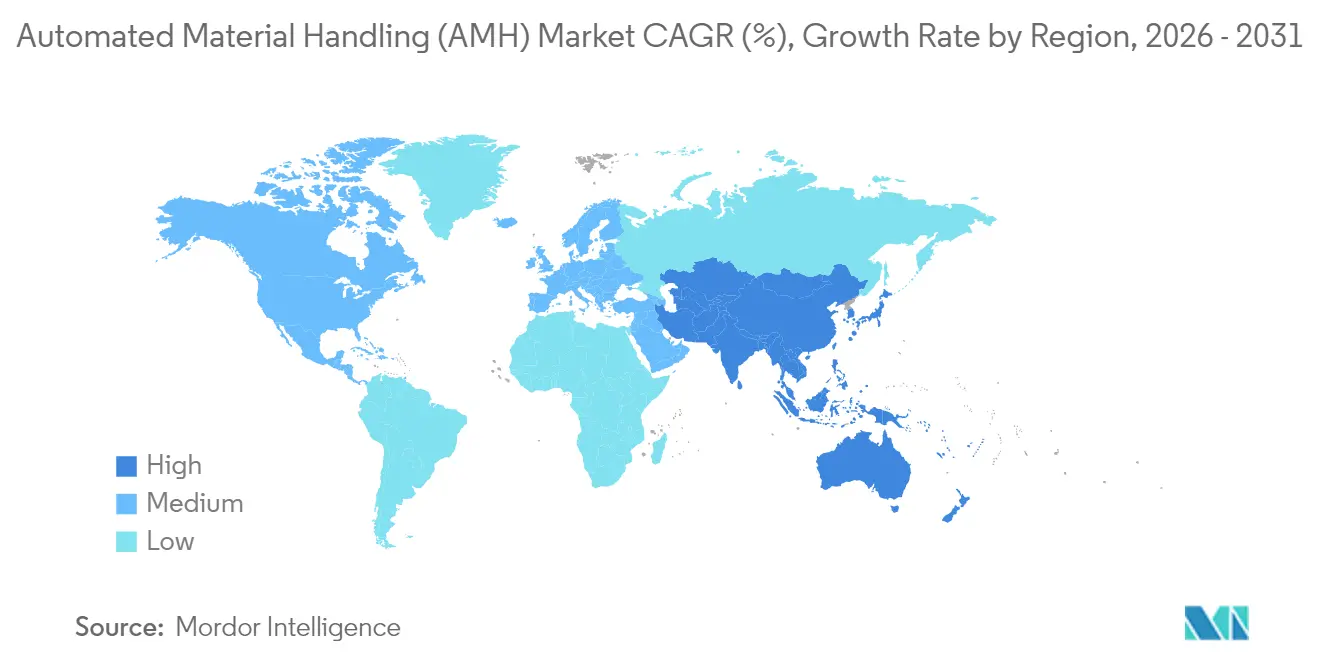

- 地域別では、アジア太平洋地域が2025年の売上高の45.85%を占め、2031年にかけて年平均成長率12.55%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動マテリアルハンドリング(AMH)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマースフルフィルメント需要の急増 | +2.8% | グローバル、北米、アジア太平洋 | 中期(2〜4年) |

| ブラウンフィールド工場におけるインダストリー4.0連動の設備投資サイクル | +2.1% | 欧州および北米、アジア太平洋への拡大 | 長期(4年以上) |

| OECD物流ハブにおける労働力不足 | +1.9% | 北米、欧州、日本、オーストラリア | 短期(2年以内) |

| ESG主導のエネルギー効率的なイントラロジスティクスへの需要 | +1.4% | 欧州および北米、アジア太平洋の新興地域 | 中期(2〜4年) |

| モバイルロボット向けバッテリー・アズ・ア・サービスモデル | +1.2% | グローバル、欧州先行 | 中期(2〜4年) |

| マイクロフルフィルメントセンターの展開 | +1.1% | 北米および欧州、アジア太平洋でのパイロット | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

eコマースフルフィルメント需要の急激な高まり

マイクロフルフィルメントセンターは注文フルフィルメントの経済性を再構築し、わずか2,000平方フィートのスペースで2時間以内の配送を可能にした[1].Locus Robotics、「DHL サプライチェーンがパートナーシップを拡大し5,000台のAMRを導入」、locusrobotics.com シャトル自動化を導入した食料品チェーンは、手作業では達成不可能な99.99%の精度で1日5,000件の注文ラインを処理した。食品・飲料セクターは、HACCP要件を満たすために温度管理された自動化を統合した。ダイレクト・トゥ・コンシューマーモデルは、季節的なSKUの急増に対応できる柔軟なシステムへの需要を高め、自動化をコスト削減手段から競争上の差別化要因へと変革した。ラストマイルノードを自動化した小売業者は、従来の倉庫では維持できなかった配送の約束を果たすことで顧客ロイヤルティを確保した。

ブラウンフィールド(既存)工場におけるインダストリー4.0連動型設備投資サイクル

製造業者は既存のマテリアルハンドリング資産にサイバー物理システムを重ね合わせ、組み立てラインの効率を33%向上させながら人件費を64%削減するハイブリッドワークフローを構築しました。デジタルツインシミュレーションはダウンタイムリスクを低減し、資本配分を精緻化しました。製薬施設は、高度なブラウンフィールド改修を通じてGMP適合性と温度管理を維持しながら、保管容量を60%拡大しました。第二波の設備投資サイクルは、既存フローを解体せずに成熟した工場がインダストリー4.0の恩恵を享受できるよう、全面的な機器交換ではなく相互運用性とスケーラビリティに重点を置きました。

OECD加盟国の物流拠点における労働力不足

日本における深刻なドライバー不足は、手動モデルの200万円に対して1,500万円で調達される自律型フォークリフトへの倉庫転換を促しました。温度管理が必要な施設は、人間の作業限界を排除しつつ安全性を高めるためにロボティクスを導入しました。欧州のオペレーターは、ロボティクス導入が低い失業率と相関していることを観察しており、雇用の消滅ではなく職種の変容が起きていることを示しています。自動化に精通した技術者のスキルギャップが、テクノロジーベンダーと職業訓練機関との間の研修パートナーシップを生み出しました。サービスとしてのロボティクス(Robotics-as-a-Service)の提供は、初期設備投資を削減し予測可能な運営費を実現することで支持を集めています。

省エネ型イントラロジスティクスに対するESG主導の需要

企業持続可能性報告指令(Corporate Sustainability Reporting Directive)は、企業が自動化投資に炭素指標を組み込むことを義務付けました。AutoStoreシステムは年間13,600kWhを消費しながら、保管密度を4倍に高め、施設のフットプリントとエネルギーコストを削減しました。Dematicは高効率モーターを使用してエネルギー消費を25%削減し、温室効果ガス排出量を14.8%削減しました。昼間の時間帯に再生可能エネルギーで稼働するソーラー統合型倉庫が登場しました。リサイクル性と循環経済の原則に基づいて設計された機器ベンダーは、調達面で優位性を確保しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高額な初期統合・改修コスト | -1.8% | グローバル;中小企業セグメントで深刻 | 短期(2年以内) |

| サイバーフィジカルセキュリティの脆弱性 | -1.2% | グローバル;重要インフラ | 中(2〜4年) |

| 自動化に精通した技術者の不足 | -1.1% | OECD諸国および途上国 | 長期(4年以上) |

| 希土類金属および鉄鋼価格の変動 | -0.9% | グローバル;中国依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額な初期統合・改修コスト

包括的な倉庫自動化には200万~400万米ドルが必要であり、中堅企業にとっては大きな障壁となっています。ブラウンフィールドサイトでは、操業を継続しながら設置工事を行うという複雑さが加わり、カスタムインターフェース費用が膨らみます。BALYOのようなサービスとしてのロボティクス(Robotics-as-a-Service)スキームは、初期投資を抑制し、成果連動型請求のもとで30%の運営費削減を約束しています。しかし、ベンダーロックインへの懸念とトータルコストの上昇から、採用には依然として慎重な姿勢が見られます。温度管理環境では資本ニーズが2倍になるため、中小企業(SME)はスケールよりも手頃さを優先したモジュール式導入を採用しています。

サイバー物理セキュリティの脆弱性

相互接続された自動化がアタックサーフェスを拡大するにつれ、製造業はサイバー攻撃の4分の1以上を記録しました。産業用制御システムとIoTセンサーは継続的な監視戦略を必要としていますが、多くの組織でそれが欠如しています。Crown Equipmentがサイバーインシデント後に被った業務停止は、運用リスクを明確に示しました。ベンダーは暗号化とネットワークセグメンテーションを組み込むことで対応していますが、セキュリティとリアルタイムパフォーマンスのバランスを取ることは依然として課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェアの加速がハードウェアの優位性を凌駕

ハードウェアは、コンベア、AS/RS、およびロボットが設備投資予算の中核を占め、2025年の売上高の61.60%を占めました。一方、ソフトウェアは2031年にかけて年平均成長率18.30%を記録しました。AIベースのオーケストレーションの普及に伴い、ソフトウェアの自動マテリアルハンドリング市場規模は急激に拡大すると予測されています。サービスは最も小さいセグメントではあるものの、統合および予防保全契約を通じて稼働率を確保し、安定的な収益を確保しました。

ソフトウェアの急成長は、自動マテリアルハンドリング産業がインテリジェントな意思決定へとシフトしていることを反映しています。SaaS(サービスとしてのソフトウェア)型の提供により、ハードウェアの交換なしに継続的なアップデートが可能になりました。倉庫管理ソフトウェアと連携したデジタルツインはダウンタイムを25%削減し、エネルギー負荷のバランスを最適化することで、多国籍施設のROIを向上させました。

機器タイプ別:モバイルロボットが技術革新を牽引

モバイルロボットは2025年の機器売上高の34.65%を獲得し、自律移動ロボット(AMR)は2031年にかけて年平均成長率26.20%で加速しています。自動保管・取り出しシステム(AS/RS)は高密度保管によりシェアを維持し、コンベアは普遍的なマテリアルフローを提供しました。

AMRのインフラ不要のナビゲーションは、導入時間を短縮し柔軟なスケーリングを実現しました。その好例がDHLによる5,000台の導入であり、これは過去最大のAMRプロジェクトです。パレタイザーと仕分けシステムが占める自動マテリアルハンドリング市場シェアは、eコマース取引量の増加と、SKUの形状多様性に対応したコンピュータービジョンのアップグレードに支えられ、着実に成長しました。

エンドユーザー別:医薬品分野の精度を取り込んだ小売業の優位性

小売業・倉庫業・流通業は、オムニチャネル戦略と当日配送の約束が柔軟な自動化を求めたことで、2025年支出の26.90%を吸収しました。自動車施設はAMRとコンベアを組み合わせて部品移動のサイクルタイムを短縮し、食品・飲料工場はHACCP適合の温度管理システムを統合しました。

製薬倉庫はGMP要件のもとで自動システムを活用し保管容量を60%拡大しました。これにより、高付加価値かつコンプライアンス重視のセクターにおける自動マテリアルハンドリング市場規模のポテンシャルが浮き彫りになりました。一般製造業は組み立てラインでの協働ロボット利用を拡大し、空港は自動手荷物処理システムを導入してスループットと旅客満足度を向上させました。

機能別:ピッキング・配置がイノベーションを牽引

保管は倉庫効率の基盤として2025年売上高の37.80%を維持しましたが、ピッキング・配置は2031年にかけて年平均成長率23.40%を誇っています。この機能的な飛躍は、自動マテリアルハンドリング市場が静的な在庫管理から高速なオーダーフルフィルメントへと進化していることを示しています。

ロボットピッキングシステムは生産性を3倍に高め、手作業の毎時9ピックに対して毎時30ピックを実現しました。搬送・牽引と仕分けは、クロスドック効率を高めることで引き続き重要性を維持し、梱包・パレタイジングはコールドチェーン環境での人間工学的リスクを軽減する協働ロボット(コボット)の恩恵を受けました。

地域分析

アジア太平洋地域は2025年売上高の45.85%を占め、中国の世界の倉庫ロボット生産量の52%シェアと越境eコマース需要に後押しされ、2031年にかけて年平均成長率12.55%で成長しています。各国政府は自動化を支援しており、Daifukuの新インド工場やJDロジスティクスのメルボルン先端物流ハブがその好例です。統合されたサプライチェーンはハードウェアコストと導入時間を削減し、現地採用者にコスト面での優位性をもたらしました。

北米は2位に位置し、Amazonのコロラド州330万平方フィートのセンターに5,000台のロボットを擁するような大規模ロボティクス施設を有しています。Walmartの5つの先端食料品配送センターはスループットを2倍にしながら2,000人の雇用を創出し、当地域のブラウンフィールド改修ペースを示しています。サステナビリティに関する義務付けが、物流ネットワーク全体での省エネ改修を促進しています。

欧州の導入はESG適合ソリューションとインダストリー4.0の統合に重点を置きました。REWEのマクデブルク施設は厳格な環境基準のもとで1日28万6,000個を処理し、DematicとGroupe Robertのパートナーシップはケベックにおける完全自動化コールドストレージの先駆けとなり、技術輸出の側面も示しました。企業持続可能性報告指令(Corporate Sustainability Reporting Directive)は測定可能な炭素削減目標を促進し、再生可能エネルギーを活用した倉庫への投資を促しました。

競合状況

自動マテリアルハンドリング市場は中程度の断片化を示しています。大手のDaifuku、Dematic、Honeywell Intelligratedはエンドツーエンドのシステムとグローバルなサービス拠点を提供する一方、挑戦者のAutoStoreとLocus RoboticsはそれぞれキューブストレージとAMRプラットフォームでシェアを獲得しています。競争の軸は純粋なハードウェアから、マルチロボットフリートと予測保全を最適化するAI中心のソフトウェアオーケストレーションへとシフトしています。

戦略的アライアンスがイノベーションを加速しています。Teradyne RoboticsとSiemensの協業はMxDシカゴで次世代対応の自動化を披露し、Boston DynamicsとDHLの1,000台規模の契約は大規模採用を示しています。FoxconnとNvidiaおよびJabilとApptronikのパートナーシップを通じてヒューマノイドロボットの開発が勢いを増しており、長期的な破壊的イノベーションの可能性を示しています。

障害物認識とサイバーセキュリティ機能に関する特許出願が活発化しており、知的財産(IP)が主要な差別化要因として位置付けられています。サイクルタイムを損なうことなく暗号化とリアルタイム異常検知を統合し、堅牢なサイバー物理的保護を実証したプロバイダーが、重要インフラクライアントとの契約をますます獲得しています。

自動マテリアルハンドリング(AMH)産業のリーダー企業

Daifuku Co. Ltd

Kardex Group

KION Group

JBT Corporation

Jungheinrich AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FoxconnとNvidiaが、2026年第1四半期の生産開始が予定されているヒューストンの施設にヒューマノイドロボットを導入するためのパートナーシップを締結しました。

- 2025年6月:JabilとApptronikが、Apolloヒューマノイドロボットの生産拡大に向けた協業を発表しました。

- 2025年6月:Synnexがメルボルンに1億5,000万米ドルの自動物流ハブを発表し、アジア太平洋地域の処理能力を強化します。

- 2025年5月:DHLグループがBoston Dynamicsと2018年のパートナーシップを延長するためのMoU(覚書)に署名し、ロボットを追加1,000台導入することになりました。

グローバル自動マテリアルハンドリング(AMH)市場レポートの調査範囲

自動マテリアルハンドリングシステムは、コンピュータ制御のデバイスとロボットを用いて、製品の移動・持ち上げ・保管・取り出しなどの作業を行い、従来の人手による作業を代替するものです。本調査の対象範囲は、製品タイプ(ハードウェア、ソフトウェア、およびサービス)、機器タイプ(モバイルロボット(自動搬送車(AGV)および自律移動ロボット(AMR))、自動保管・取り出しシステム(固定アイル型、カルーセル型、垂直リフトモジュール型)、自動コンベア(ベルト型、ローラー型、パレット型、オーバーヘッド型)、パレタイザー(従来型およびロボット型)、仕分けシステム)、エンドユーザー(空港、自動車、食品・飲料、小売業・倉庫業・流通センター・物流センター、一般製造業、医薬品、郵便・小荷物、その他エンドユーザー)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に基づいてセグメント化された市場分析に焦点を当てています。上記すべてのセグメントについて、市場規模と予測を金額(米ドル)ベースで提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| モバイルロボット | 自動搬送車(AGV) |

| 自律移動ロボット(AMR) | |

| 自動保管・取り出しシステム | 固定アイル型 |

| カルーセル型 | |

| 垂直リフトモジュール型 | |

| 自動コンベア | ベルト型 |

| ローラー型 | |

| パレット型 | |

| オーバーヘッド型 | |

| パレタイザー | 従来型 |

| ロボット型 | |

| 仕分けシステム |

| 空港 |

| 自動車 |

| 食品・飲料 |

| 小売業・倉庫業・流通業 |

| 一般製造業 |

| 医薬品 |

| 郵便・小荷物 |

| その他 |

| 保管 |

| 搬送・牽引 |

| ピッキング・配置 |

| 仕分け |

| 梱包・パレタイジング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 機器タイプ別 | モバイルロボット | 自動搬送車(AGV) | |

| 自律移動ロボット(AMR) | |||

| 自動保管・取り出しシステム | 固定アイル型 | ||

| カルーセル型 | |||

| 垂直リフトモジュール型 | |||

| 自動コンベア | ベルト型 | ||

| ローラー型 | |||

| パレット型 | |||

| オーバーヘッド型 | |||

| パレタイザー | 従来型 | ||

| ロボット型 | |||

| 仕分けシステム | |||

| エンドユーザー別 | 空港 | ||

| 自動車 | |||

| 食品・飲料 | |||

| 小売業・倉庫業・流通業 | |||

| 一般製造業 | |||

| 医薬品 | |||

| 郵便・小荷物 | |||

| その他 | |||

| 機能別 | 保管 | ||

| 搬送・牽引 | |||

| ピッキング・配置 | |||

| 仕分け | |||

| 梱包・パレタイジング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

自動マテリアルハンドリング市場の急速な成長を牽引しているものは何ですか?

eコマースフルフィルメントの加速、インダストリー4.0への投資、および労働力不足が相まって、市場は2031年にかけて年平均成長率12.12%を推進しており、アジア太平洋地域が採用をリードしています。

自律移動ロボット(AMR)が自動搬送車(AGV)よりもシェアを拡大している理由は何ですか?

AMRは固定インフラなしに動的な環境をナビゲートでき、より迅速な展開と年平均成長率26.20%を実現しています。これはAGVの成長率のほぼ3倍です。

サステナビリティに関する義務付けは自動化投資にどのような影響を与えていますか?

企業持続可能性報告指令(Corporate Sustainability Reporting Directive)などの規制が、AutoStoreの低消費電力AS/RSのような省エネシステムへの需要を高め、排出量を二桁台のパーセンテージで削減することにつながりました。

自動マテリアルハンドリング産業において最も急速に拡大しているセグメントはどれですか?

クラウド配信型オーケストレーションとデジタルツインを中心とするソフトウェアソリューションは、企業がハードウェアを超えた最適化を求める中、年平均成長率18.30%で成長しています。

倉庫自動化の中堅市場での採用を阻む障壁は何ですか?

200万~400万米ドルの統合コストとサイバーセキュリティへの懸念が中小企業(SME)にとって課題となっていますが、サービスとしてのロボティクス(Robotics-as-a-Service)モデルが資本負担を軽減するために台頭しています。

アジア太平洋以外で最も強い拡大見通しを持つ地域はどこですか?

大規模なブラウンフィールド改修とESG主導のアップグレードに支えられた北米が、次に大きく成長が速い機会の集積地として位置付けられています。

最終更新日: