南米農業用フィルム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

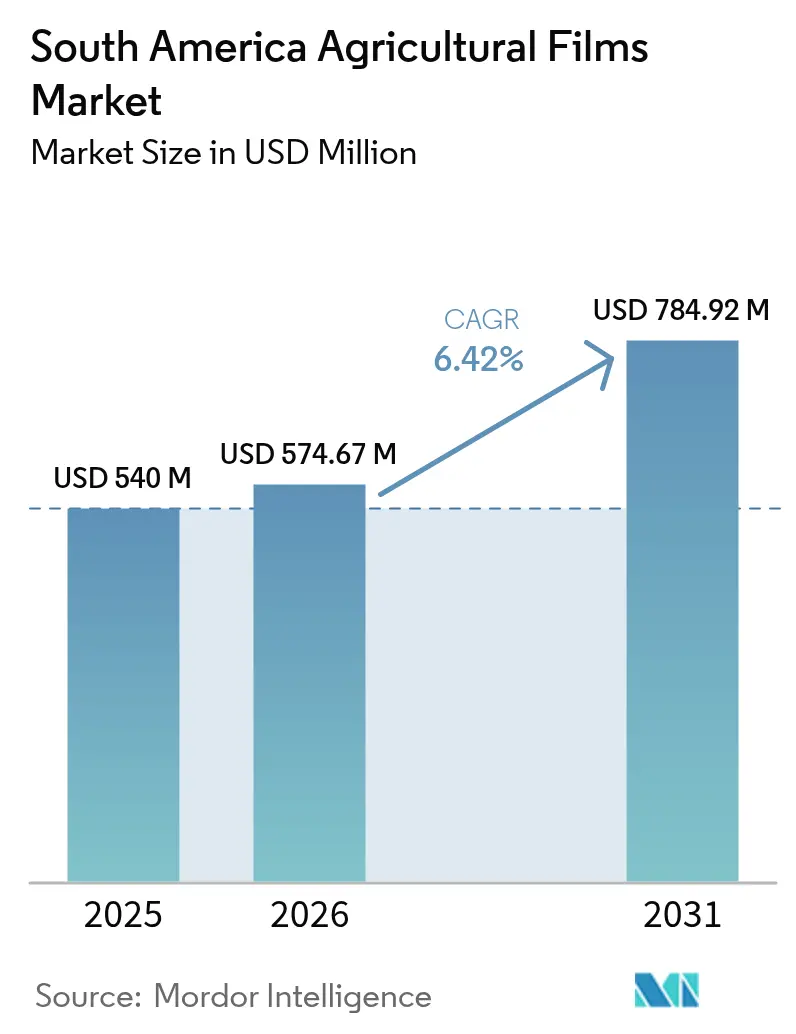

| 基準年の市場規模 (2025) | 540 百万米ドル |

| 市場規模 (2026) | 574.67 百万米ドル |

| 市場規模 (2031) | 784.92 百万米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米農業用フィルム市場分析

南米農業用フィルム市場規模は、2025年の5億4,000万米ドルから2026年には5億7,467万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)6.42%で2031年には7億8,492万米ドルに達すると予測されている。輸出志向型園芸農業の拡大が、栽培期間を延長し収量を向上させるポリエチレンおよび生分解性被覆材の需要を牽引している。ブラジルの2024/25年作物振興計画は882億米ドルの補助付き融資を解放し、紫外線安定化マルチフィルムおよびサイレージフィルムへの農業者の移行を促している。チリのアボカド輸出業者は、水ストレスを抑制する温室・マルチシステムを拡大した後、2024/25年シーズンに輸出が29.8%増加したと報告した。リサイクル含有量に関する地域規制がコンバーターにポストコンシューマー樹脂の使用を義務付けており、バイオポリエチレンの生産能力拡大が化石由来樹脂との価格差を縮小させている。

主要レポートのポイント

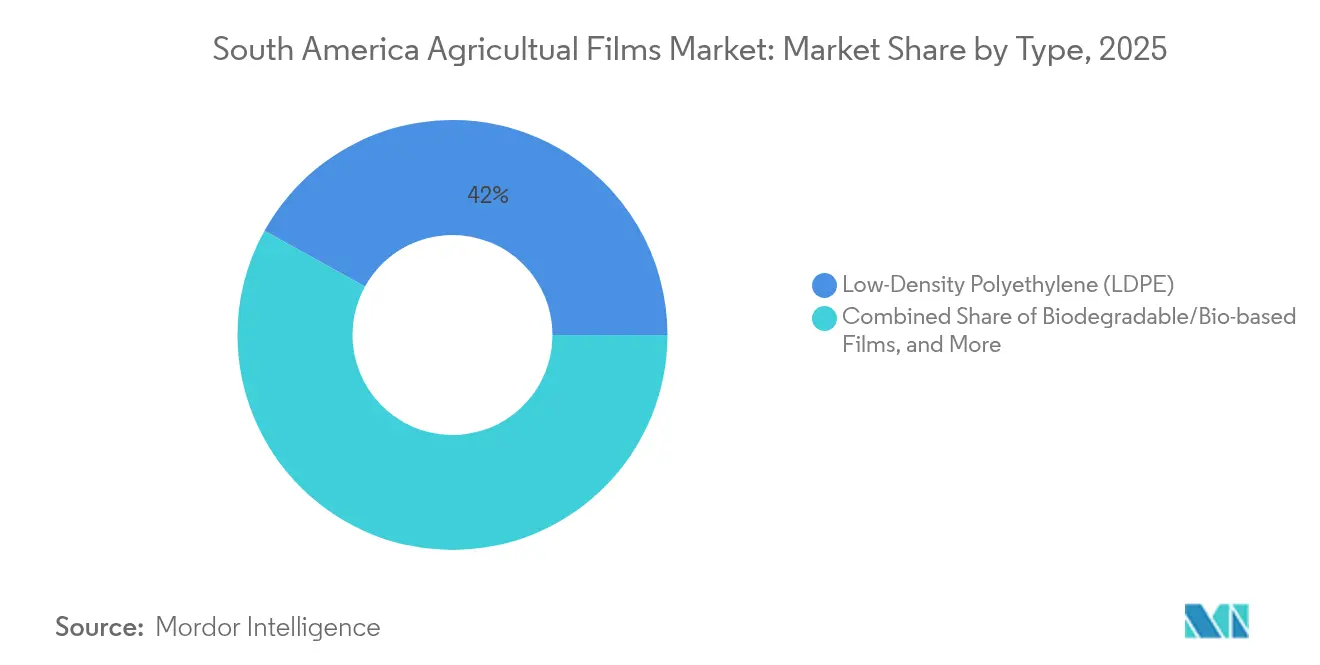

- 種類別では、低密度ポリエチレン(LDPE)が2025年の南米農業用フィルム市場規模の41.95%を占めた。生分解性・バイオベースフィルムは2031年にかけて年平均成長率(CAGR)11.10%で成長すると予測されている。

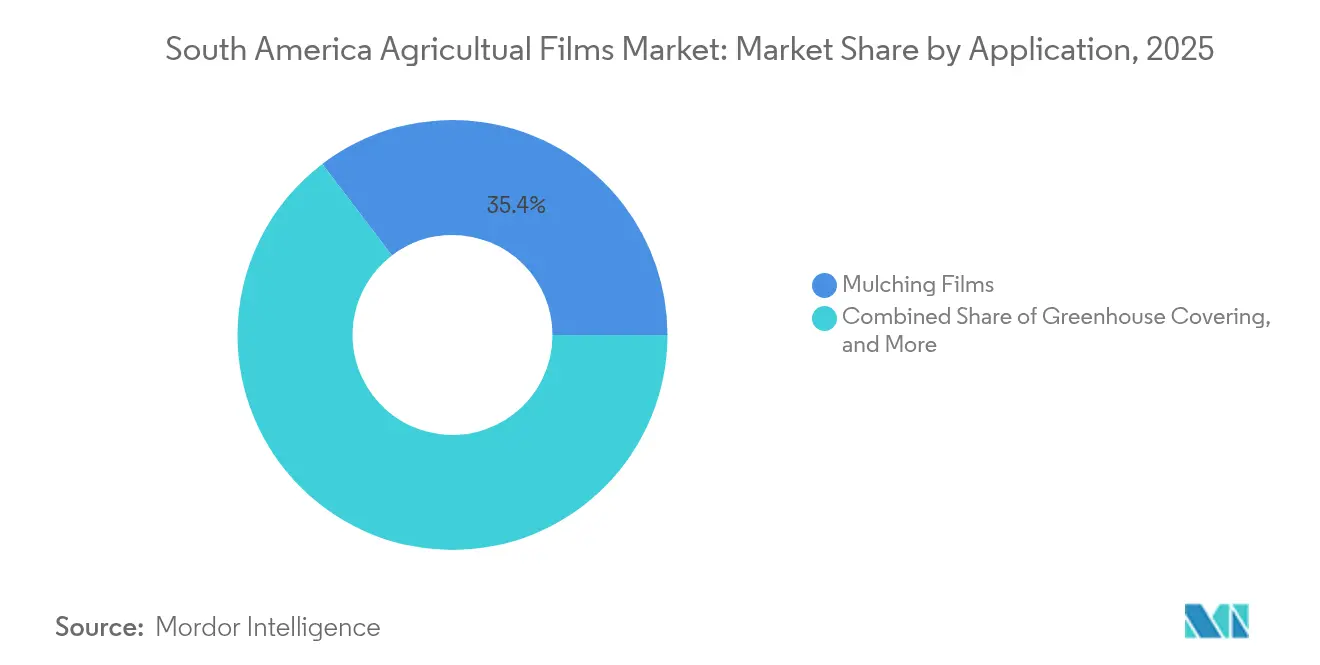

- 用途別では、マルチングフィルムが2025年の南米農業用フィルム市場規模の35.35%を占め、温室フィルムが年平均成長率(CAGR)9.95%で最も急成長する用途となっている。

- 地域別では、ブラジルが2025年に53.55%の収益シェアを保持し、コロンビアは2031年にかけて年平均成長率(CAGR)9.35%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米農業用フィルム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 温室農業の普及拡大 | +1.2% | ブラジル、アルゼンチン、チリ(全国規模、サンパウロ州、コリエンテス州、バルパライソ州での早期進展あり) | 中期(2~4年) |

| 保護型園芸輸出の成長 | +1.4% | チリ、コロンビア、ペルー(全国規模、コキンボ州、アンティオキア県、ラリベルタ州への集中あり) | 短期(2年以内) |

| 気候スマート農業に向けた政府インセンティブ | +0.9% | ブラジル(全国規模、ABC+計画はセラードおよびアマゾン移行地帯に重点) | 長期(4年以上) |

| 高付加価値ベリーおよびアボカド作物の拡大 | +1.1% | チリ、ペルー、コロンビア(全国規模、バルパライソ州、イカ地方、アンティオキア県にホットスポットあり) | 中期(2~4年) |

| 生分解性・バイオポリエチレンフィルム生産能力の出現 | +1.3% | ブラジル(全国規模、Braskem バイオポリエチレン拠点はトリウンフォ市)、アルゼンチン、チリ | 長期(4年以上) |

| 農業技術分野のプラスティカルチャー新興企業向けアグリテック融資 | +0.6% | ブラジル、アルゼンチン(全国規模、サンパウロ州・ブエノスアイレス州でのデジタルクレジット普及あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

温室農業の普及拡大

トマト、ピーマン、キュウリ向けの中規模温室施設が、ブラジル内陸部およびアルゼンチンの都市周辺地域で急増しており、通年新鮮農産物への都市需要および不規則な降雨への対策の必要性が背景にある。チリの温室栽培トマト生産量は2023年に18万メートルトンに達し、主にコキンボ州、バルパライソ州、首都圏に集中しており、農業者は病害圧を最小化するために防滴添加剤を含む低密度ポリエチレン(LDPE)およびエチルビニルアセテート/エチレンブチルアクリレート(EVA/EBA)フィルムを使用している。こうした施設の資本集約度は、通常、露地システムより30~40%高く、地域普及センターを通じた共同購買モデルやリース契約によって相殺されている。2024年に「Nature Food」誌に掲載された衛星マッピング研究では、南米温帯地域における温室の敷地面積が年間12%増加していることが確認されており、この速度は世界平均を上回り、フィルム需要の持続的な拡大を示唆している。

保護型園芸輸出の成長

輸出志向型のベリー、ブドウ、アボカド分野は、北米および欧州バイヤーが課す厳格な植物検疫・外観基準を満たすためにプラスティカルチャーへの移行を進めている。ペルーのブルーベリー輸出額は2024年に15億米ドルに達し、ラリベルタ州およびイカ地方の2万3,000ヘクタールから産出されており、マルチフィルム下の点滴かんがいにより水消費量が40%削減され、市場向け収量が25%向上している。世界の生鮮テーブルグレープ輸出の9%を占めるチリのブドウ産業は、露地栽培からネット・部分被覆システムへの移行を進めており、ひょうや日焼けから果実を保護する目的で引張強度を強化した温室グレードのポリエチレンへの需要が増加している。これらの作物が命じる高プレミアム価格は特殊フィルムの増分コストを正当化し、輸出収入がさらなるプラスティカルチャーの普及を資金調達する好循環を生み出している。

気候スマート農業に向けた政府インセンティブ

2020年に開始され2030年まで延長されたブラジルのABC+(低炭素農業)計画は、炭素を固定しまたはメタン排出を削減する技術(生分解性マルチフィルムおよび腐敗を最小化するサイレージシステムを含む)に対して補助付き融資枠を提供している。2024年作物振興計画では農村向け融資として882億米ドルが割り当てられ、商業的基準より2~3パーセントポイント低い金利が適用される気候スマート農業資材向けの専用枠が設けられた。この政策枠組みにより、BraschemのバイオポリエチレンおよびBASFのecovio M2351(EN 17033認証を取得した生分解性マルチで、土壌中で24か月以内に分解されマイクロプラスチック残留物を残さない)の試験導入が加速した[1]出典:BASF農業ソリューション事業部、basf.com。これらのプログラムの長期的な影響は、補助金メカニズムが選挙サイクルおよびコモディティ価格の下落を通じて持続可能かどうかにかかっており、このリスクが生分解性フィルム普及曲線に変動性をもたらしている。

高付加価値ベリーおよびアボカド作物の拡大

ベリーおよびアボカドの高い利益率は、熱帯日光下での耐用年数を18か月に延長する紫外線安定化・酸化防止剤配合フィルムのプレミアムコストを正当化する。ペルーのアボカド輸出量は2024年に65万メートルトンに達し、金額は11億米ドルとなり、ラリベルタ州およびイカ地方のハス品種農園は反射マルチを活用して熱ストレスを緩和し、開花期の着果率を向上させている。マウレ州およびビオビオ州に集中するチリのラズベリーおよびブラックベリー農園は、防滴フィルムを備えたトンネルシステムを採用して結露による菌類感染を防いでおり、チリ農業研究所が実施した圃場試験によれば殺菌剤使用量が20%削減されたとされる。これらの作物の拡大は、確立された低温物流インフラを持つ地域に地理的に集中しており、フロンティア地域への近期の波及は限定的であるが、主要生産地域では堅調なフィルム需要が確保されている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 環境問題およびプラスチック廃棄物に関する法規制 | -0.8% | ブラジル、チリ、アルゼンチン(全国規模、沿岸・都市隣接地域での執行に重点) | 中期(2~4年) |

| 従来型被覆材に対する初期コストの高さ | -0.9% | ブラジル、アルゼンチン、コロンビア(全国規模、小規模農業者地域での深刻な影響) | 短期(2年以内) |

| エチレン原料のサプライチェーン変動 | -0.5% | 地域全体(米国および中東からの輸入天然ガス液への依存) | 短期(2年以内) |

| ブラジル南東部内陸地域以外での農業者の普及の遅れ | -0.4% | ブラジル(北東部、北部、中西部)、パラグアイ、ボリビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境問題およびプラスチック廃棄物に関する法規制

2024年11月に制定されたブラジルの政令第12,688号は、プラスチック包装材の拡大生産者責任制度を義務付けており、2026年までに回収率32%・リサイクル含有量22%を達成し、2040年までに回収率50%に引き上げることを目標としている[2]出典:政令第12.688号(2024年)、環境・気候変動省、gov.br。これらの規制により、コンバーターは機械的リサイクルインフラへの投資およびポストコンシューマー樹脂の調達を余儀なくされ、業界推計によれば製造コストが10~15%上昇している。リサイクル含有量表示に関するISO 14021規格およびコンポスト適合性に関するEN 13432規格などのコンプライアンス枠組みは、市場参入の事実上の要件となりつつあり、専任のサステナビリティチームを有する大規模事業者に有利に働いている。アルゼンチンおよびコロンビアでは執行スケジュールが不確実であり、予算上の制約からフィルム廃棄物流を監査する環境機関の能力が限られているため、地域のサプライチェーン計画を複雑にするパッチワーク状の規制環境が形成されている。

従来型被覆材に対する初期コストの高さ

露地栽培からマルチまたは温室システムへの移行に係る設備投資は従来型工法より30~40%高く、この閾値がクレジットへのアクセスが限られた小規模農業者の普及を阻んでいる。アルゼンチンのコリエンテス州でトマトを栽培する1ヘクタール分の温室施設には、ポリエチレン被覆、点滴かんがい、構造枠組みを含め約2万5,000米ドルかかり、基本的な生産資材を用いた露地栽培の8,000米ドルと比較して高額である。50~100の農業者にわたる需要を集約して大口割引を確保する共同購買モデルは、ブラジルのイチゴ協同組合やチリのブドウ生産者団体においてフィルムの単位コストを15~20%削減したが、こうした仕組みはフロンティア地域では乏しい社会的資本と組織的能力を必要とする。プラスティカルチャー投資の回収期間は作物の種類と市場アクセスにより2~4年と幅があり、この期間中は農業者がコモディティ価格リスクと気象変動にさらされる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:バイオベースフィルムがLDPE優位の中でシェアを拡大

低密度ポリエチレン(LDPE)は2025年の南米農業用フィルム市場規模の41.95%を占め、コスト面での優位性、加工のしやすさ、ブラジルのイチゴベルトおよびアルゼンチンの温室野菜地帯におけるマルチングおよびサイレージ用途での実績に支えられている。低密度ポリエチレン(LDPE)の優位性は、複数の用途にわたる汎用性と、そのメルトフロー特性に最適化された押出設備の導入済み基盤を反映している。低密度ポリエチレン(LDPE)の耐穿刺性は、一箇所の亀裂が嫌気性発酵を損なわせ飼料の腐敗を招きかねないサイレージラップにおける最優先選択肢となっている。

生分解性・バイオベースフィルムは2031年にかけて年平均成長率(CAGR)11.10%で成長すると予測されており、2024年にBraschemのバイオポリエチレン生産能力が19万1,000メートルトンに拡大したことおよびブラジルのリサイクル含有量規制という追い風に牽引されている。生分解性フィルムへのシフトは、収穫後のフィルム除去が労働集約的でコストがかかる有機認証農場で加速しているが、主流への普及はさらなるコスト削減と同等の農学的性能を示す圃場試験の結果にかかっている。土壌生分解性に関するEN 17033およびISO 17033規格への適合は、チリおよびブラジルにおける市場参入のベースライン要件として浮上しており、製剤の専門知識とサードパーティ認証を有するサプライヤーに有利な動向となっている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に確認可能

用途別:マルチングがリードし、燻蒸が加速

マルチングフィルムは2025年の南米農業用フィルム市場規模の35.35%を占め、ブラジルの年産15万5,000メートルトンのイチゴ産業およびチリのアボカド農園が牽引しており、反射・紫外線安定化マルチにより水消費量が40%削減され雑草の競合が抑制されている。マルチングフィルムは節水、収量向上、除草剤コスト削減を通じて測定可能な投資収益をもたらし、小規模農業者がプラスティカルチャーを導入する際の入口となっている。サイレージラップ需要は穀物価格に対して逆相関を示し、飼料用穀物コストが急騰すると畜産業者が保存飼料に移行することで、農産物価格の下落時にも需要の安定性が確保される。

温室フィルムは最も急成長する用途であり、2031年にかけて年平均成長率(CAGR)9.95%を示し、コロンビアのアンティオキア県ブルーベリー産地およびチリのバルパライソ州トマタークラスターで拡大しており、防滴添加剤を含むEVOH(エチレンビニルアルコール)積層フィルムが耐用年数を4年に延長し殺菌剤使用量を20%削減している。温室被覆はヘクタール当たりの資本投入が最大であるが、最長の耐用年数と最大の収量安定性をもたらし、長期資金調達へのアクセスを持つ輸出志向型農業者に支持されるトレードオフとなっている。輸出向けに品質・持続可能性の属性で差別化を図る農業者が増えるにつれて用途のミックスが高付加価値セグメントへとシフトしており、この傾向は技術サービス能力と複数フィルム種類にわたる製品ポートフォリオを持つコンバーターに有利となっている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に確認可能

地理分析

ブラジルは2025年に53.55%の収益シェアを保持しており、穀物サイレージ、温室園芸、マルチング畝間作物にわたるフィルム需要が南米の農業大国としての地位を反映している。2024/25年作物振興計画による882億米ドルの農村融資(気候スマート技術向けの専用枠を含む)は、セラードおよびアマゾン移行地帯における生分解性マルチおよび紫外線安定化温室カバーの普及を加速させている。2024年に19万1,000メートルトンに達したBraschemのバイオポリエチレン生産は、ブラジルを国内バイオベース樹脂生産能力を持つ唯一の南米諸国として位置付け、国内コンバーターを輸入価格変動から守る戦略的優位性をもたらしている。

コロンビアは2031年にかけて年平均成長率(CAGR)9.35%で成長すると予測されており、2024年のブルーベリー輸出が4万メートルトンに達して牽引している。アンティオキア県の7,000ヘクタールで農業者が温室カバーにEVOH(エチレンビニルアルコール)酸素バリアを活用して改質雰囲気条件を維持している。アボカド出荷量は2024年に前年比15%増の12万メートルトンに達し、ハス品種農園が紫外線安定化マルチを採用して熱ストレスを低減し開花期の着果率を改善している。コリエンテス州、サルタ州、ブエノスアイレス州での温室野菜生産が拡大しており、トマト、ピーマン、キュウリの農業者が防滴フィルムを採用して病害圧を低減し収穫期間を延長している。チリの2025年シェア9.25%はコキンボ州およびバルパライソ州に集中しており、アボカド、ブドウ、トマトの農業者が厳格な輸出品質基準に直面しており、紫外線安定化・酸化防止剤配合フィルムのプレミアムコストを正当化している。

ペルー、ウルグアイ、パラグアイ、エクアドルは合計でペルーのブルーベリーおよびアボカド産業がフィルム需要の増分を牽引している。ペルーのブルーベリー輸出額は2024年に15億米ドルに達し、ラリベルタ州およびイカ地方の2万3,000ヘクタールから産出されており、マルチフィルム下の点滴かんがいにより水消費量が40%削減されている。ウルグアイの穀物貯蔵市場はサイレージラップ消費を安定的に維持しており、パラグアイの大豆産業は高付加価値野菜の輪作にマルチフィルムの採用を始めている。年間600万メートルトン以上を出荷するエクアドルのバナナ輸出産業は、日焼けや虫害から果実を保護するために紫外線安定化房カバーを使用しており、熱帯日光耐性の技術要件によりプレミアム価格が設定されるニッチ用途となっている。

規制環境

南米における農業用フィルムに関する規制は、廃棄後の責任、再生材料の使用に関する表示、および技術性能要件をめぐって厳格化が進んでいる。ブラジルでは、政令第12,688号(2024年11月)により、プラスチック包装に対するリバースロジスティクスが義務付けられ、2026年までに回収率32%、再生材料含有率22%以上という最低基準が設定されており、農業用フィルムもコンプライアンス対応の対象となっている。製品仕様に関しては、ブラジルはABNT NBR 15560(マルチングおよび施設栽培を含む農業用プラスチックフィルムに関する規格)などのABNT規格にも依拠しており、認証済み生分解性オプションの市場アクセスは、土壌生分解性マルチフィルムに関するEN 17033などの認知された枠組みとの結びつきを強めている。

貿易およびコンプライアンス実務は、税関分類とラベリング規則によってさらに複雑さを増している。ブラジルはメルコスールのNCMコードを適用しており、非穿孔プラスチックフィルムにはNCM 3920.10.99、穿孔フィルムにはNCM 3926.90.90が用いられ、これが輸入書類作成および課税のあり方を規定している。ウルグアイはラベリングに基づく適格性の一例を示しており、政令207/2007号は、一定の免税措置を受けるために農業用プラスチックフィルムに明示的な農業用途のラベル表示を義務付けており、多国籍サプライヤーおよび加工業者にとって地域固有の包装・文書化戦略の必要性を強めている。

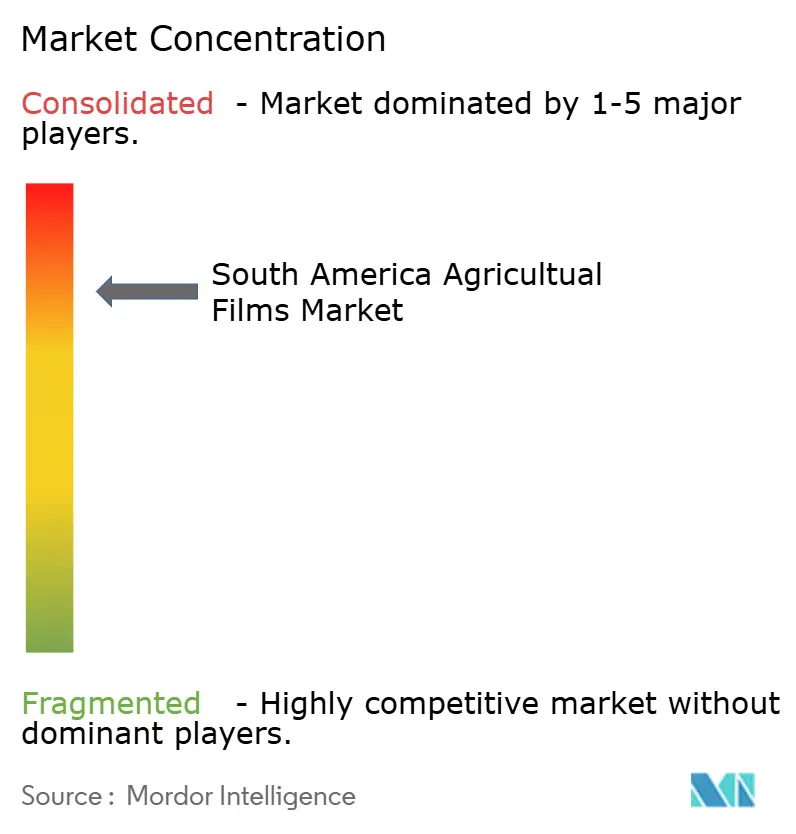

競争環境

南米農業用フィルム市場は高い集中度を示しており、Dow Inc.、Amcor plc.(Berry Global Inc.)、BASF SE、Manupackaging Deutschland GmbH & Co. KG、Agroflex Indústria de Plásticos Ltda.を含む上位5社が2024年に大きなシェアを保持している。DowおよびBerry Globalは、樹脂からフィルムまでの垂直統合型サプライチェーンと大規模農業協同組合との数十年にわたる関係を活用し、小規模コンバーターには対抗できない大口割引と技術サービスパッケージを提供している。BASFおよびNovamont S.p.A.は認証済み生分解性製剤によって差別化を図っており、BASFのecovio M2351はEN 17033の土壌混和基準を満たし、Novamont S.p.A.のMater-Biフィルムはチリの有機イチゴ産業およびアルゼンチンの温室野菜地帯で支持を得ている[3]出典:BASF農業ソリューション事業部、basf.com。

ManupackagingおよびAgroflex等の地域プレーヤーは、バナナ房カバーや貯水池ライナーなどのニッチ用途において、より短いリードタイムと現地化された技術サポートを提供することでシェアを獲得しており、輸入物流が納期に4~6週間を要する市場において競争優位をもたらしている。RKW SEおよびTrioplast Industrier AB等の欧州サプライヤーがチリおよびペルーでの流通ネットワークを拡大し、フィルムの耐久性と紫外線安定化性能を価格より優先する輸出志向型農業者を対象とすることで、競争の激しさが高まっている。

機会は、改質雰囲気サイレージシステム向けのEVOH(エチレンビニルアルコール)積層フィルムの開発にあり、欧州サプライヤーが輸入を独占し20~30%の価格プレミアムを設定しているセグメントである。AgrolendやTraiveなどのアグリフィンテックプラットフォームは、フィルム購入を後払い融資枠に組み込むことで小規模農業者の参入障壁を低下させており、このモデルがブラジルの分散した北東部およびコロンビアの新興アボカド産地での需要を解放する可能性がある。生分解性・コンポスト対応フィルムに関するISO 17033およびEN 13432認証は、チリおよびブラジルにおける市場参入の事実上の要件となりつつあり、専任のサステナビリティチームとサードパーティ監査インフラを有する大規模事業者に有利な動向となっている。

南米農業用フィルム産業のリーダー企業

Dow Inc.

Amcor plc.(Berry Global Inc.)

BASF SE

Manupackaging Deutschland GmbH & Co. KG

Agroflex Indústria de Plásticos Ltda.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

循環型経済への需要は、再生樹脂、トレーサビリティ、および回収物流を提供に組み込むことができる農業用フィルムサプライヤーにとって、実践的な道筋を生み出している。ブラジルでは、inpEVのSistema Campo Limpoが、2025年末までに累計90万トンの空の農薬容器が適正に処理されたと報告しており、そのうち2025年に処理されたのは75,996トンに達し、これは他の農業用プラスチックにも拡張可能な大規模なリバースロジスティクス能力を示している。製造面では、IFCが2025年10月にAmerica Embalagensに投資し、サンパウロの工場を近代化しており、そのインセンティブは再生樹脂使用率の向上(プログラムの枠組みでは20%が挙げられている)を目的としており、ブラジルの再生材料含有義務と整合し、フィルム加工業者が利用できるより広範な使用済み樹脂の供給基盤を支えている。

さらに2つのギャップが目立つ。データを活用した回収体制と、地域の生物由来材料開発である。UNICAMP/NIPEの取り組み(2025年1月)は、遠隔探査による農業用プラスチック使用状況の地図化を通じて、回収ポイントとリサイクル能力のより的確な配置を支援し、分散した農地地域における回収コストの低減につながる可能性がある。一方、アルゼンチンを拠点とする研究開発(2025年12月報告)では、デンプンベースの生分解性農業用袋(Plastimi SRLとIMAM-CONICETによる)が取り上げられ、バイオプラスチックの輸入代替への関心を反映しており、農業用フィルムに隣接する製品への転用が可能な、地域特有の配合およびコンパウンド技術の知見を提供している。長期的には、特定用途向けのフィルム用材料への応用も見込まれる。

最近の業界動向

- 2026年7月:InvaioはブラジルのFundecitrusと提携し、カンキツグリーニング病対策のためのペプチドベース技術を開発した。このプログラムは、栽培農家が病害防除技術の向上とマルチやカバーなどのプラスチック栽培資材の選択を組み合わせて収量と果実品質を安定させる、より高付加価値な保護柑橘栽培システムを支援する。

- 2025年10月:IFCはAmerica Embalagensに投資し、サンパウロの製造工場を近代化し、再生樹脂の使用拡大を含む循環経済型ソリューションを支援した。この資金提供は地域の再生材料サプライチェーンを強化し、加工業者が農業用フィルムの配合に影響を与える再生材料含有要件を満たす上で役立つ。

- 2024年10月:DowとAmbiparはブラジルでの機械的リサイクル能力の拡大に向けて提携し、年間8万メトリックトンのプラスチック廃棄物処理と年間6万メトリックトンの使用済み樹脂生産を目標とした。使用済み再生樹脂(PCR)の供給拡大は、再生材料含有義務やリバースロジスティクスの圧力に対応する農業用フィルム生産者を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、南米における作物栽培および農場運営全般で使用されるポリマーベースのフィルムを対象とし、温室被覆、マルチング、サイレージおよびストレッチラップ、および関連する圃場保護用途で購入・使用されるフィルムを含む。

対象範囲外:農業用途以外のプラスチック包装フィルム、および農場での作物生産や飼料保存に関連しないフィルム用途は対象外とする。

セグメンテーション概要

- 種類別

- 低密度ポリエチレン(LDPE)

- 線状低密度ポリエチレン(LLDPE)

- 高密度ポリエチレン(HDPE)

- エチルビニルアセテート/エチレンブチルアクリレート(EVA/EBA)

- 生分解性・バイオベースフィルム

- 用途別

- 温室被覆

- サイレージおよびストレッチラップ

- マルチングフィルム

- 燻蒸・太陽熱処理

- その他

- 地域別

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他南米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、まず公的な農業および高分子関連指標を用いて国別の需要状況を把握し、それを地域で見られるフィルムの用途と照合する。一般的に依拠する情報源には、FAOSTATなどの公式農業統計・見通し、各国の農業・畜産省、および国家統計機関があり、続いて可能な範囲でUN Comtradeや税関ダッシュボードからの貿易データを活用する。

価格および材料に関する状況を確実に把握するため、樹脂・フィルム関連の入力データは、プラスチック業界団体の刊行物や技術文献、査読済みの高分子学・農学関連の学術誌、および採用動向(例:UV安定化や生分解性フィルムの表示)を示す特許データベースを用いて確認する。また、企業の年次報告書、投資家向け資料、および信頼性の高い報道も、生産能力の変化や販路の動きについて参照する。データが許す場合には、企業財務情報の有料サブスクリプションおよび輸出入の出荷単位データベースを用いて、国境を越えたフィルムの流通を検証する。これらのデスクリサーチの情報源はあくまで例示であり、データの収集、前提の検証、および欠落部分の補完のために他にも多数の公的情報源を利用した。

一次インタビューおよび調査

一次調査は、広範な指標を南米に適合する実務的な前提に変換するために活用された。特に、二次データでは農業用フィルムを他のフィルム需要から明確に区分できない場合において有効であった。樹脂からフィルム加工、流通に至る関係者、さらに農業資材販売業者や商業農家にも聞き取りを行い、作物別・国別に採用率、一般的な厚みの範囲、市場内価格を確認した。

調査対象は主要需要国とその他地域全体でバランスを保つよう配慮し、価格変動、新規制、または供給の混乱が以前の入力データと明確な差異を生じさせた場合には、追加確認を実施した。

一次調査の現地調査回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):14% | アジア太平洋地域:50% |

| ミッドティア:53% | 機能別/部門責任者:29% | 欧州・中東・アフリカ:30% |

| 小規模プレイヤー:14% | マネージャー:57% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、農業活動とフィルム普及率から国別の対応可能フィルム需要を再構築するトップダウン方式から始まり、その後、国別の価格ロジックを用いて価値に変換する。このモデルは、説明可能かつ再検証可能な変数を基礎としており、例えば施設栽培面積とその成長、マルチングが一般的な主要行作物の栽培面積、畜産飼料システムにおけるサイレージおよびベールラップの使用状況、フィルム価格に影響する樹脂コストの動向、そして現地供給を左右する輸入依存度などが含まれる。

地域全体の総計が形成された後、数値の妥当性を保つために選択的なボトムアップ推計が用いられる。これには、加工業者や流通業者向けチャネルの確認、主要用途におけるサンプル平均販売価格に推定量を乗じる方法、および既知の生産能力・貿易動向との整合性確認が含まれる。公開情報が限られている国については、類似する農学的パターンや貿易依存度を用いた代替関係を適用し、専門家の意見を反映して調整を行う。

予測にあたっては、基本シナリオと2つの感度シナリオを用いたシナリオ分析を実施している。これは、気象、農業経済、および樹脂動向によって採用率や価格が変動しうるためである。入力データは、国別見通しおよびインタビューに基づくマルチフィルム・温室フィルムの採用予測を用いて先送りされ、その後、シリーズ全体で一貫した通貨換算タイミングの前提を用いて米ドルに正規化される。

データ検証と更新サイクル

検証は複数の確認プロセスを通じて行われ、最終的な数値系列が単一の指標に依存しないようにしている。国別シェアが貿易パターンと一致するか、算出された価格が流通業者の見積りと整合するか、用途別の内訳が作物および畜産活動と一致しているかなど、独立した指標との比較を行う。

大きな差異が見られた場合は、前提条件を再検討し、必要に応じてその差異を説明できる情報源への再確認を行う。承認前には、別のアナリストがロジックおよび計算の一貫性を確認し、例外事項は文書化される。

レポートは年次で更新され、樹脂価格の急変、プラスチックに関する政策変更、または大規模な生産能力の追加といった重大な事象が発生した場合には、中間更新が行われる。提供に先立ち、最新の見解が反映されるよう改めて確認が行われる。

Mordor Intelligenceによる南米農業用フィルム市場規模と他の公開推計値との比較

南米における農業用フィルムの公開されている市場価値は、調査間で対象範囲や単価算定ロジックが必ずしも整合していないため、異なって見えることがある。差異は通常、何が農業用フィルムとして数えられるか、どの国が含まれるか、そして推計値が農業用途の指標に基づくものか、それとも主に広範なプラスチック収益に基づくものかによって生じる。

非農業用の柔軟包装フィルムはMordor Intelligenceの対象範囲外であり、そのため当社の2025年の値は、包装フィルム需要を混在させた数値や、南米の代替指標としてラテンアメリカ全体の値を用いた数値と比較すると、低く見える場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 540.00 M (2025) | |

| 地域コンサルティング会社A | USD 618.00 M (2024) | 異なる基準年を用いており、収益ベースの枠組みや広範な材料範囲への依存度が高いように見受けられる。これは、包装関連フィルムの収益が農業用フィルムから完全に分離されていない場合、総計を押し上げる可能性がある。 |

| 業界誌B | USD 1243.40 M (2023) | 南米のみではなくラテンアメリカ全体を対象とし、広範な材料カテゴリー別に値を集計しているため、地理的範囲と集計レベルの違いにより、南米のみの農業用途に基づく見方に比べて総額が過大になる可能性がある。 |

総じて、この差異は主に地理的範囲と何を農業用フィルムとして数えるかによって説明され、次いで基準年の時期設定や価格の先送り方法が影響する。数値を農業用途および国別活動の確認と結びつけることで、当社は再検証および更新が可能な明確な需要要因に基づく、追跡可能な推計値を維持している。

レポートで回答される主要な質問

南米農業用フィルム市場の2026年時点の市場価値は?

5億7,467万米ドルと評価されており、2031年には7億8,492万米ドルに達すると予測されている。

南米における農業用フィルムの需要をリードする用途は何か?

マルチングフィルムが2025年に35.35%の収益シェアでリードしており、イチゴおよびアボカドの生産が背景にある。

生分解性フィルムはなぜ普及が進んでいるのか?

Braschemのバイオポリエチレン生産能力の拡大と地域のリサイクル含有量義務化がコスト差を縮小し、普及を促している。

拡大生産者責任に関する法規制はフィルムサプライヤーにどのような影響を与えるか?

ブラジルおよびチリはコンバーターにポストコンシューマー樹脂の調達を義務付けており、コストは上昇するが自社リサイクル能力を持つ企業が有利となる。

最終更新日: