非オピオイド疼痛パッチ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2 十億米ドル |

| 市場規模 (2031) | 2.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

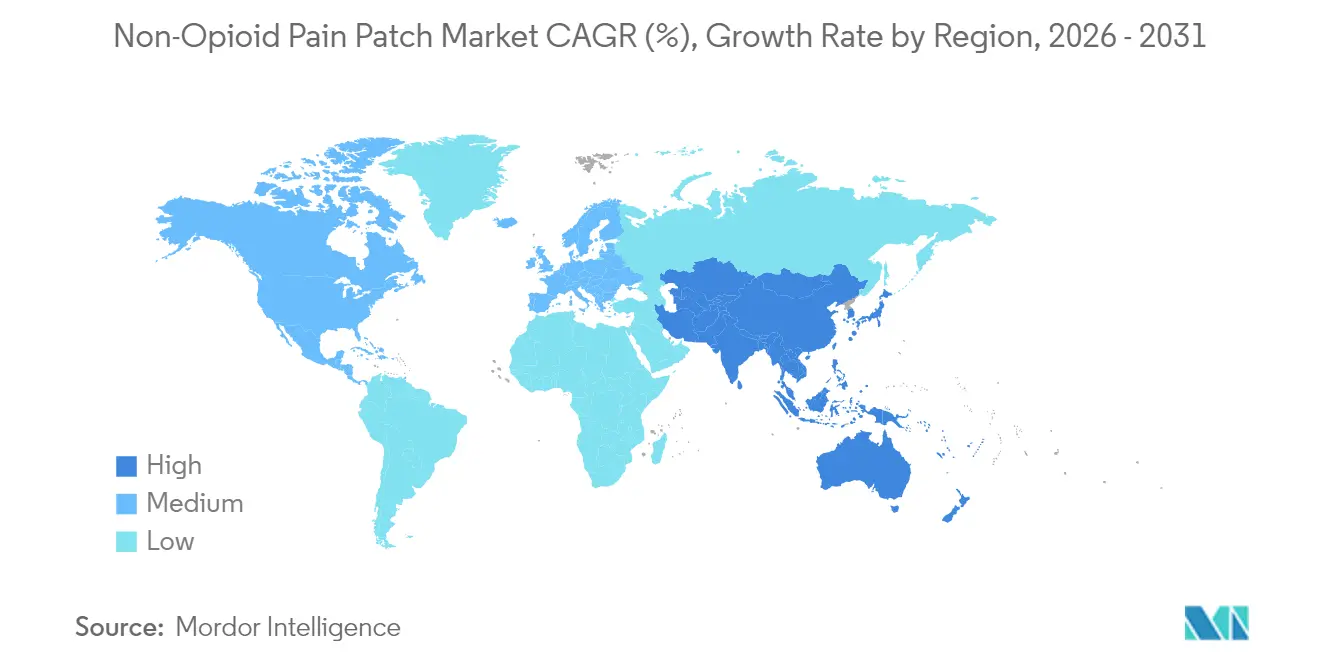

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

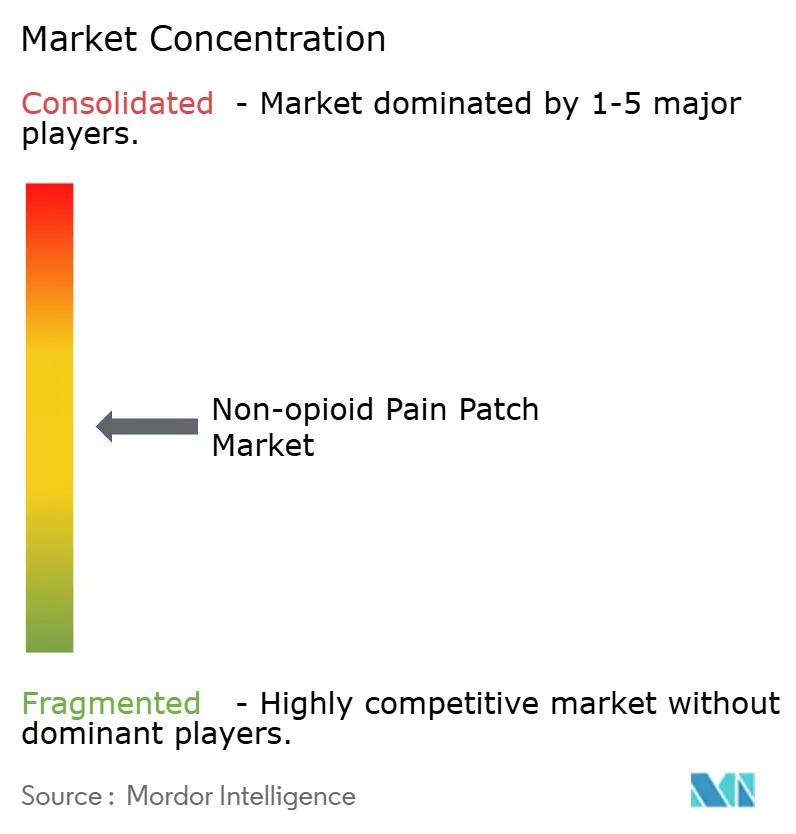

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非オピオイド疼痛パッチ市場分析

非オピオイド疼痛パッチ市場規模は、2025年の18億9,000万USDから2026年には20億USDへと成長し、2026年から2031年にかけてCAGR 5.57%で2031年までに26億2,000万USDに達すると予測されています。成長の背景には、オピオイド処方からの世界的な転換、経皮吸収型デリバリーにおける継続的なイノベーション、および局所鎮痛薬に対する償還範囲の拡大があります。新しいマイクロニードル強化システムは薬物送達効率を高め、大型マトリックス形式は既存ブランドのコスト優位性を維持しています。オンライン薬局が購買経路を再構築し、メーカーが患者との直接的な関係を構築し、価格の透明性を高めることを可能にしています。業界再編が続いており、GrünenthalのQutenzaライセンス契約によりApotexがカナダでの展開を拡大し、[1]出典:Grünenthal GmbH、「ApotexがQutenzaのカナダ権利をライセンス取得」、kommunikasjon.ntb.no Enokon Medicalなどの中小企業は、安全性を重視するユーザーに訴求する天然成分パッチで87%の臨床有効性を達成しています。[2]出典:Enokon Medical、「天然疼痛緩和パッチの台頭」、enokonmedical.com

レポートの主要ポイント

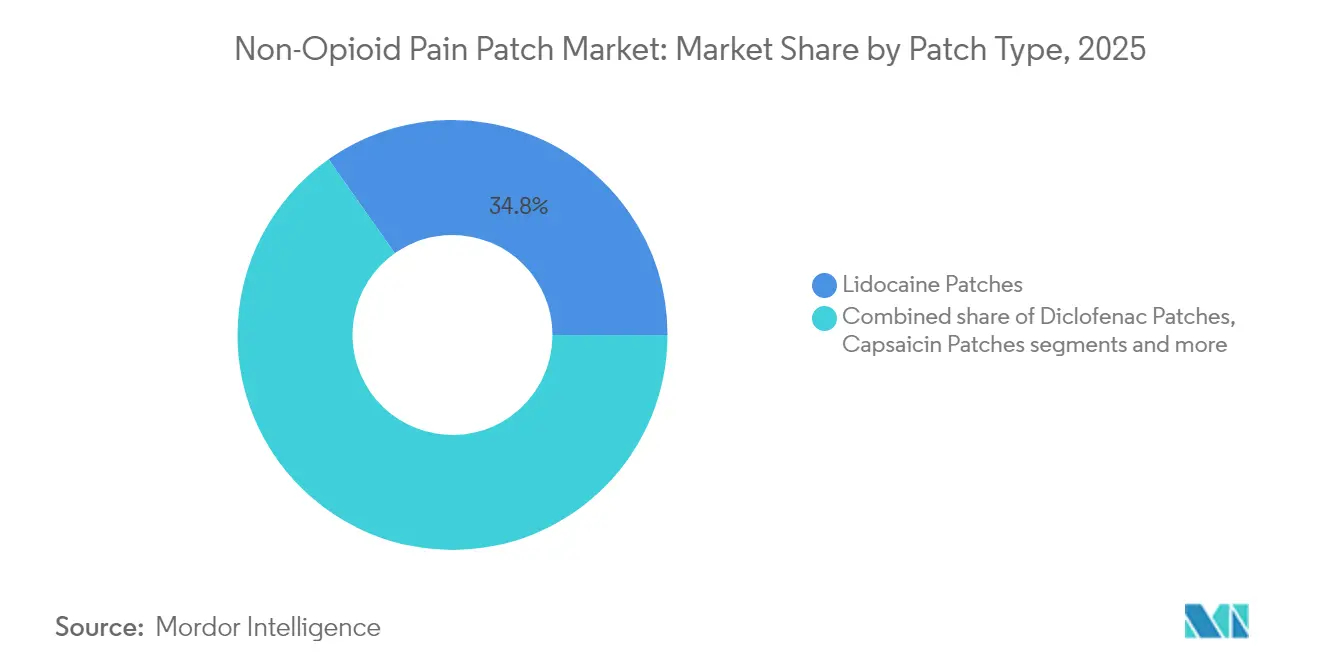

- パッチタイプ別では、リドカインパッチが2025年の非オピオイド疼痛パッチ市場シェアの34.78%を占め、カプサイシンパッチは2031年までCAGR 6.74%で拡大する見込みです。

- 技術別では、マトリックスパッチが2025年に47.92%の収益シェアでトップとなり、マイクロニードル強化パッチは2031年までのCAGRが6.88%と最も高い成長率を記録しています。

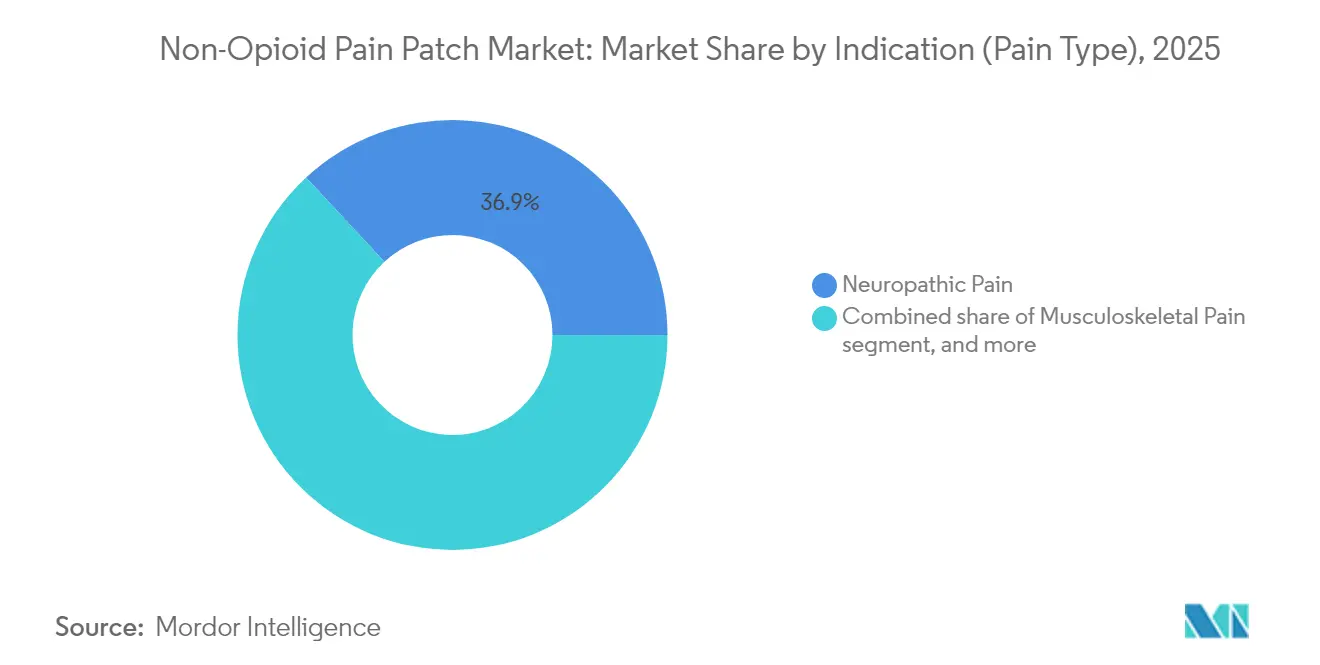

- 適応症別では、神経障害性疼痛が2025年の非オピオイド疼痛パッチ市場規模の36.92%を占め、がん関連疼痛は2031年までCAGR 6.61%で拡大しています。

- 流通チャネル別では、小売薬局が2025年の非オピオイド疼痛パッチ市場規模の44.32%のシェアを占め、オンライン薬局は2031年までCAGR 7.05%で成長すると予測されています。

- 地域別では、北米が2025年の非オピオイド疼痛パッチ市場シェアの39.02%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 7.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

非オピオイド鎮痛パッチ市場の促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 疼痛関連疾患の負担増大 | +1.2% | 世界全体、北米・欧州で特に高い | 長期(4年以上) |

| 経皮吸収型デリバリーにおける技術的進歩 | +1.8% | 北米、欧州、日本 | 中期(2~4年) |

| OTC鎮痛薬に対する消費者の嗜好の高まり | +0.8% | 世界全体、北米・欧州で先行 | 中期(2~4年) |

| 電子商取引および直接消費者向け販売の拡大 | +1.0% | 北米、欧州、都市部のアジア太平洋地域 | 短期(2年以内) |

| 非オピオイド鎮痛薬に向けた規制上の転換 | +1.4% | 北米、欧州への波及 | 中期(2~4年) |

| スポーツ傷害の急増 | +0.6% | 世界全体、北米・欧州で特に高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

疼痛関連疾患の負担増大

15億人以上が慢性疼痛を抱えており、高齢化社会において神経障害性疾患が前面に出てきています。糖尿病だけでも2045年までに7億8,300万人の成人に影響を与えると予測されており、糖尿病性末梢神経障害患者のプールが拡大しています。管理されていない疼痛に伴う生産性損失は、米国だけで年間3,000億USDを超えています。そのため、支払者と臨床医は、患者を活動的に保ち、全身性薬物への依存を低減する局所的かつ低リスクの治療法を好む傾向にあります。

経皮吸収型デリバリーにおける技術的進歩

第4世代パッチは、皮膚の硬い外層を迂回して鎮痛薬を制御された方法で放出するマイクロニードルを統合しています。多孔質コーティングを施したポリマーベースのマイクロニードルアレイは、金属設計の3倍の薬物搭載量を実現し、疼痛緩和の持続時間を延長します。このような進歩は、親水性薬物に対する従来の制限を解消し、投与頻度を低減することで、患者のアドヒアランスを向上させます。

OTC鎮痛薬に対する消費者の嗜好の高まり

オピオイドリスクおよび一般的なNSAID副作用に対する意識の高まりにより、消費者は全身への曝露が最小限の自己ケアソリューションへと向かっています。ブランドOTCパッチは、薬物含有接着剤構造、長い装着時間、肌に優しい成分を強調し、リピート購入を獲得しています。このトレンドは、メントールや天然エキスを含む高度な製剤のプレミアム価格設定も促進しています。

電子商取引および直接消費者向け販売の拡大

オンライン薬局は他のどのチャネルよりも速く成長しており、ユーザーが購入前に価格を比較し、ピアレビューを読むことを可能にしています。サブスクリプションモデルは、詰め替えリマインダーを提供し、疼痛管理教育をバンドルしています。メーカーはデジタルキャンペーンを活用して、マラソンランナーや術後患者などのニッチなグループをターゲットにし、店内プロモーションよりも低コストでブランドの認知度を加速させています。

非オピオイド鎮痛パッチ市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コスト経口薬に対する価格感度 | -0.9% | アジア太平洋地域、アフリカ、ラテンアメリカ | 中期(2~4年) |

| 地域ごとの複雑な規制上のハードル | -0.7% | 世界全体、欧州・日本で特に高い | 短期(2年以内) |

| 代替非オピオイド療法との競合 | -0.6% | 北米、欧州 | 中期(2~4年) |

| 湿度に関連した保存期間の問題 | -0.4% | 東南アジア諸国連合、熱帯地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コスト経口鎮痛薬に対する価格感度

多くの新興国では、ブランドパッチの価格はジェネリックイブプロフェン錠剤の5~10倍に達します。保険適用が限られているため、患者は最も安価な即効性のある緩和策を選択する傾向があります。インドの製薬メーカーは、2030年までに300以上の製品の特許が切れることを受けてジェネリックパッチを発売することでこのギャップを埋めようとしていますが、近い将来の価格面でのハードルは依然として残っています。

地域ごとの複雑な規制上のハードル

欧州医薬品庁および日本の医薬品医療機器総合機構が要求する皮膚感作試験は、しばしば米国食品医薬品局の要件を超え、開発サイクルと予算を圧迫します。中小企業は並行申請の資金調達に苦労し、グローバル展開が遅れています。マイクロカプセル化および低アレルギー性接着剤は刺激を軽減するのに役立ちますが、依然として地域固有の試験が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

非オピオイド鎮痛パッチ市場セグメント分析

パッチタイプ別:

リドカインがシェアをリード、カプサイシンが加速リドカイン製品は2025年に非オピオイド疼痛パッチ市場規模の最大シェアである34.78%を占め、数十年にわたる臨床使用と広範な第三者支払いに支えられています。優れた安全性と最小限の全身吸収により、帯状疱疹後神経痛の影響を最も受けやすい高齢者集団においてリドカインが人気を博しています。GrünenthalとScilexは、運動やシャワー中でも剥がれない薄型高接着システムを提供することで受容性を拡大しました。

カプサイシンパッチはパッチタイプの中で最も速いCAGR 6.74%で拡大しており、高濃度製剤が糖尿病性神経障害や化学療法誘発性疼痛から数ヶ月にわたる緩和をもたらすためです。2025年の研究では、カプサイシンを標準治療と比較した際に、高齢患者において統計的に有意な疼痛スコアの低下が達成されました。ジクロフェナクとケトプロフェンは筋骨格系損傷管理においてニッチな役割を担い、Enokonの天然成分パッチは化学物質フリー療法を求める人々に向けた小規模ながら目に見えるフロンティアを形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

マトリックスがリードを維持、マイクロニードルシステムが急増マトリックス構造は2025年に非オピオイド疼痛パッチ市場シェアの47.92%を占めました。メーカーはこの形式を好んでいます。なぜなら、合理的な製造コストで幅広い有効医薬品成分をサポートできるためです。病院は12~24時間にわたって供給される安定した血漿濃度を評価しています。

マイクロニードル強化パッチはCAGR 6.88%と最も高い成長を示しており、ガバペンチンなどの親水性分子の透過性を改善するマイクロチャネルを開く能力を活かしています。2024年のカーボンマスターマイクロニードルプロトタイプは、以前の金属ユニットと比較して送達効率を3倍に向上させました。リザーバーシステムは長期装着の慢性治療において引き続き重要であり、薬物含有接着剤シートは超薄型デザインで美観的な魅力を確保しています。スマートpH応答性マイクロニードルアレイは次の波を代表しており、局所炎症レベルに応じて用量を調整します。

適応症(疼痛タイプ)別:

神経障害性疼痛が機会をリード神経障害性疾患は2025年に非オピオイド疼痛パッチ市場規模の36.92%を占めました。帯状疱疹後神経痛と糖尿病性神経障害は、局所的かつ持続的なデリバリーから恩恵を受けるため、最も一般的な用途として残っています。主要な腫瘍センターの新しいガイドラインでは、化学療法誘発性神経障害に対してカプサイシンパッチを推奨するようになり、対象患者プールが拡大しています。

がん関連疼痛はCAGR 6.61%を示し、最も成長の速い適応症として位置づけられており、がん生存期間の延長とオピオイドを使用せずに神経障害性フレアをコントロールする必要性によって促進されています。筋骨格系疼痛はスポーツ傷害率の高さから相当なシェアを維持し、術後疼痛の処方は病院がオピオイド使用日数を削減するための局所プロトコルを採用するにつれて増加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

小売がリード、オンラインが破壊的変革小売薬局は2025年に非オピオイド疼痛パッチ市場シェアの44.32%を獲得し、即時アクセスと薬剤師によるカウンセリングを提供しています。チェーン店は、パッチをヒートラップや局所ジェルとバンドルするロイヤルティプログラムを実施し、顧客の購買シェアを深めています。

オンライン薬局はブロードバンドカバレッジの拡大に伴いCAGR 7.05%で成長しています。プラットフォームは詳細なビデオデモ、成分リスト、ユーザーフィードバックを提供し、初めて購入する消費者の信頼を高めています。Pain Relief TechnologiesはKailoパッチをオンライン専売とし、60日間の返金保証と分割払いプランを提供することで参入コストを低減しています。病院薬局は特に新しい神経学的診断に対して処方箋のみの製剤を引き続き提供し、オムニチャネルパイロットは店内受け取りと自宅配送の自動補充を連携させています。

地域分析

北米非オピオイド鎮痛パッチ市場

北米は2025年の収益の39.02%を占めており、オピオイド依存リスクに対する広範な認識と、局所鎮痛薬に対する充実した保険適用が反映されています。2025年のNOPAIN法は非オピオイド術後オプションへの資金提供を行い、カプサイシンおよびリドカインシステムの病院での採用を促進しています。米国FDAによる新規非オピオイド治療薬の承認も、臨床医の信頼を高めています。

アジア太平洋非オピオイド鎮痛パッチ市場

アジア太平洋地域は2031年にかけて地域別で最も高いCAGR 7.55%を記録しています。超高齢社会である日本では帯状疱疹後神経痛の罹患率が高く、償還委員会は長期的な疼痛緩和を目的としたカプサイシン8%パッチの償還を拡大しています。中国およびインドでは成長が価格交渉に左右されており、国内の受託製造業者はグローバル特許失効後にアクセスを拡大できる低価格ジェネリック品の準備を進めています。

EMEA、ラテンアメリカおよびASEAN非オピオイド鎮痛パッチ市場

欧州は慢性疼痛管理の強固な枠組みを背景に堅固なシェアを維持していますが、欧州医薬品庁(EMA)が追加の皮膚感作試験を要求するため成長は緩やかです。ドイツ、英国、フランスは電子処方箋を奨励し、デジタル薬局の普及を促進しています。ラテンアメリカおよび中東では、民間保険会社が主要都市でブランドパッチを償還する場合に中程度の成長が見られます。高湿度のASEAN気候はサプライチェーンに課題をもたらしており、高湿度が製品の賞味期限を短縮するため、アルミ箔ラミネートサシェや乾燥剤ライナーの採用が進んでいます。

競合状況

非オピオイド疼痛パッチ市場は中程度の集中度を示しています。市場の主要プレーヤーには、Grünenthal、Scilex、Teva、Hisamitsu、Endoが含まれます。GrünenthalはカナダでApotexとの共同プロモーションを通じてQutenzaカプサイシンブランドの浸透を深め、病院外来ケアにおけるフォーミュラリー配置を拡大しています。Scilexは、運動やシャワー中でも密着するリドカイン1.8%システムであるZTlidoでシェアを獲得しており、遡及的な請求データによると、ユーザーの51.9%が数ヶ月以内にオピオイドを削減または中止したことが示されています。

イノベーターは、高用量ガバペンチンまたはリドカインとメントールの組み合わせをサポートするマイクロニードル設計を追求しています。Kailoなどのデバイスベースの参入者は、有効薬物ではなく生体電気フィールドを採用していますが、同じ消費者予算を巡って競合しています。中規模企業は、疼痛追跡と詰め替えリマインダーのためのデジタルコンパニオンアプリとパッチを組み合わせたハイブリッドモデルを模索しています。

ホワイトスペースは、発汗に耐える高度な接着化学、デジタル疼痛日記に基づくパーソナライズされた用量パック、および複数の疼痛経路を攻撃するためにカプサイシンと低用量NSAIDを組み合わせた併用療法にあります。多国籍企業が完全なインフラを構築せずに高成長のアジア太平洋市場でのプレゼンスを求めるにつれて、クロスライセンスおよび地域流通契約が増加すると予想されます。

非オピオイド疼痛パッチ産業リーダー

Hisamitsu Pharmaceutical Co. Inc.

Teva Pharmaceuticals Industries Ltd.

Veridian Healthcare

Sanofi

Endo International plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた非オピオイド鎮痛パッチ市場の企業

- Hisamitsu Pharmaceutical

- Endo International

- Scilex Pharmaceuticals (Sorrento Therapeutics)

- Teikoku Pharma USA / Teikoku Seiyaku Co.

- Teva Pharmaceutical Industries

- Averitas Pharma (Grünenthal)

- GlaxoSmithKline

- Sanofi

- Mylan (Viatris)

- IBSA Institut Biochimique

- Sparsha Pharma International Pvt. Ltd.

- Veridian Healthcare

- Amneal Pharmaceuticals

非オピオイド鎮痛パッチ市場における最近の業界動向

- 2025年4月:Grünenthalは18億EURの収益を報告し、Qutenzaの売上は前年比25%増となりました。

- 2024年10月:Scilex Holding Companyは、株主価値を解放するためにScilex Pharmaceuticalsのスピンオフまたは上場を検討し始めました。

- 2024年4月:Grünenthalは術後神経障害性疼痛に対するQutenzaの第III相試験の登録を完了し、結果は2025年第4四半期に予定されています。

- 2024年1月:Pain Medicine Newsは、ZTlidoユーザーが5%リドカインパッチ使用者よりもオピオイド消費量を削減したことを示す実世界データを発表しました。

非オピオイド鎮痛パッチ市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceによると、非オピオイド疼痛パッチ市場とは、慢性または急性疾患における疼痛シグナルを遮断または抑制するために、リドカイン、ジクロフェナク、カプサイシン、ケトプロフェン、または関連する非麻薬性有効成分を無傷の皮膚を通じて送達する経皮吸収型製品と定義しています。本研究は、17の主要国にわたって処方箋または市販チャネルを通じて販売される工場製造の商業パッチのみを評価しています。

スコープ除外:実験的ポリマーフィルム、院内調製ドレッシング、およびオピオイド含有パッチは本集計の対象外です。

このレポートでカバーされるセグメント

- パッチタイプ別

- リドカインパッチ

- ジクロフェナクパッチ

- カプサイシンパッチ

- ケトプロフェンパッチ

- その他のパッチタイプ

- 技術別

- マトリックスパッチ

- リザーバーパッチ

- 薬物含有接着剤パッチ

- マイクロニードル強化パッチ

- 適応症(疼痛タイプ)別

- 神経障害性疼痛

- 筋骨格系疼痛

- がん関連疼痛

- その他(頭痛、歯科、術後)

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、中国、日本、インドにわたる疼痛専門医、病院薬剤師、小売チェーンバイヤー、地域流通業者と対話しました。彼らの洞察により、採用率、交換サイクル、および治療エピソードごとの平均パッチ数が精緻化され、デスクワークから得られた前提条件が裏付けられました。

デスク調査

アナリストはまず、米国疾病管理予防センターの国民健康インタビュー調査、国際疼痛学会の有病率ダッシュボード、米国食品医薬品局の510(k)および新薬承認申請承認ログ、欧州統計局の病院退院ファイル、および薬用接着性ドレッシングの国連商品貿易統計データベース出荷コードなどの権威ある公開データセットを調査しました。米国疼痛財団および欧州疼痛連盟からの業界団体ブリーフィングはユースケースのマッピングに役立ち、企業の年次報告書、投資家向け資料、および現地価格表は典型的な販売価格を明確にしました。

Dow Jones Factiva(ニュースフロー用)、D&B Hoovers(メーカー収益用)、Questel(特許強度用)などのサブスクリプションリポジトリは、パイプライン発売と競合強度に関する追加シグナルを提供しました。このリストは例示的なものであり、証拠スタックの構築において他の多くの公開および独自情報源が調査されました。

市場規模算定と予測

トップダウンの有病率から治療コホートへの構築により、世界の慢性疼痛発生率と医師の治療率およびパッチ浸透率を組み合わせました。選択的なボトムアップのサプライヤー収益集計とサンプリングされた平均販売価格×数量チェックにより、合計値を検証・調整しました。モデルの主要変数には、慢性神経障害性疼痛の有病率、処方オピオイド量の減少、年間米国食品医薬品局非オピオイドパッチ承認数、10個入りボックスの平均小売価格、および局所鎮痛薬販売における電子商取引シェアが含まれます。多変量回帰によりこれらの促進要因を2030年まで予測し、その後シナリオ分析によりマイクロニードルプラットフォームからのアップサイドと価格圧力からのダウンサイドをテストします。メーカー集計のデータギャップは、地域輸入値と検証済みの臨床使用比率を使用して補完されました。

データ検証と更新サイクル

モデル出力は3層の分散チェック、ピアレビュー、およびシニア承認を経ます。製品リコール、主要承認、償還変更などの重要なイベントが指標を動かす場合には中間更新をトリガーしながら、12ヶ月ごとに数値を更新します。最終的なアナリストパスにより、クライアントがリリース前に最新の見解を受け取ることを確保します。

Mordor Intelligenceの非オピオイド鎮痛パッチ市場規模と他の公開予測との比較

公開されている推定値は、企業が異なるパッチリスト、地域、および価格基準を選択するため、しばしば異なります。当社の厳格なスコーピング、ライブ一次インプット、および年次更新サイクルにより、意思決定者のためにそのギャップを縮小します。

主要なギャップ要因には、処方箋販売のみを集計する研究、ヒートラップやハーブ湿布を混在させる研究、および国レベルの通貨調整なしに卸売マークアップを小売量に適用することで価値を過大評価する研究が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 18億9,000万USD(2025年) | ||

| 8億3,000万USD(2023年) | グローバルコンサルタントA | 国のスコープが限定的で、OTC電子商取引販売を除外 |

| 81億USD(2022年) | 業界誌B | 局所ヒートラップおよび多成分湿布の広範な包含 |

| 10億USD(2025年) | 業界団体C | リドカインとカプサイシンのみに焦点を当て、新興のマイクロニードル形式を除外 |

この比較は、明確な製品境界と再現可能なトップダウンチェックに基づいたMordorのバランスのとれた透明なアプローチが、戦略的計画のための信頼できるベースラインを提供することを示しています。

レポートで回答される主要な質問

今後5年間で非オピオイド疼痛パッチ市場を再形成する可能性が最も高い技術トレンドは何ですか?

マイクロニードル強化パッチは、皮膚にマイクロチャネルを開くことで親水性鎮痛薬の透過性を改善し、装着時間を延長して投与頻度を低減することにより、デリバリー効率を再定義する準備が整っています。

なぜカプサイシンパッチは神経障害性疼痛を治療する臨床医の間で勢いを増しているのですか?

高濃度カプサイシンは1回の投与で数ヶ月にわたる緩和を提供し、帯状疱疹後神経痛や化学療法誘発性疼痛などの治療困難な神経障害に対して非全身性の選択肢を医師に提供します。

オンライン薬局の台頭はパッチメーカーの競合戦略にどのような影響を与えていますか?

デジタルチャネルは直接消費者向けエンゲージメントを可能にし、ブランドが教育、サブスクリプション詰め替え、ターゲットプロモーションをバンドルして従来の小売マークアップを回避することを可能にします。

米国において病院での局所鎮痛パッチの採用を加速させると予想される規制上の動向は何ですか?

NOPAIN法は外来環境における非オピオイド疼痛代替手段に対するメディケアカバレッジを義務付け、病院が周術期疼痛プロトコルにパッチを統合することを促進しています。

リドカインベースのパッチに対する持続的な需要を牽引している患者層はどれですか?

全身性NSAIDの使用を制限する併存疾患を持つ高齢者は、有利な安全性プロファイルと最小限の薬物相互作用からリドカインパッチを好む傾向があります。

この市場における新規参入者のホワイトスペース機会はどこにありますか?

複数の有効成分を組み合わせたり、パーソナライズされた投与のためのモバイルアプリとパッチを組み合わせた革新的な組み合わせは、差別化のための未開拓の可能性を提供します。

最終更新日: