夜間頻尿市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

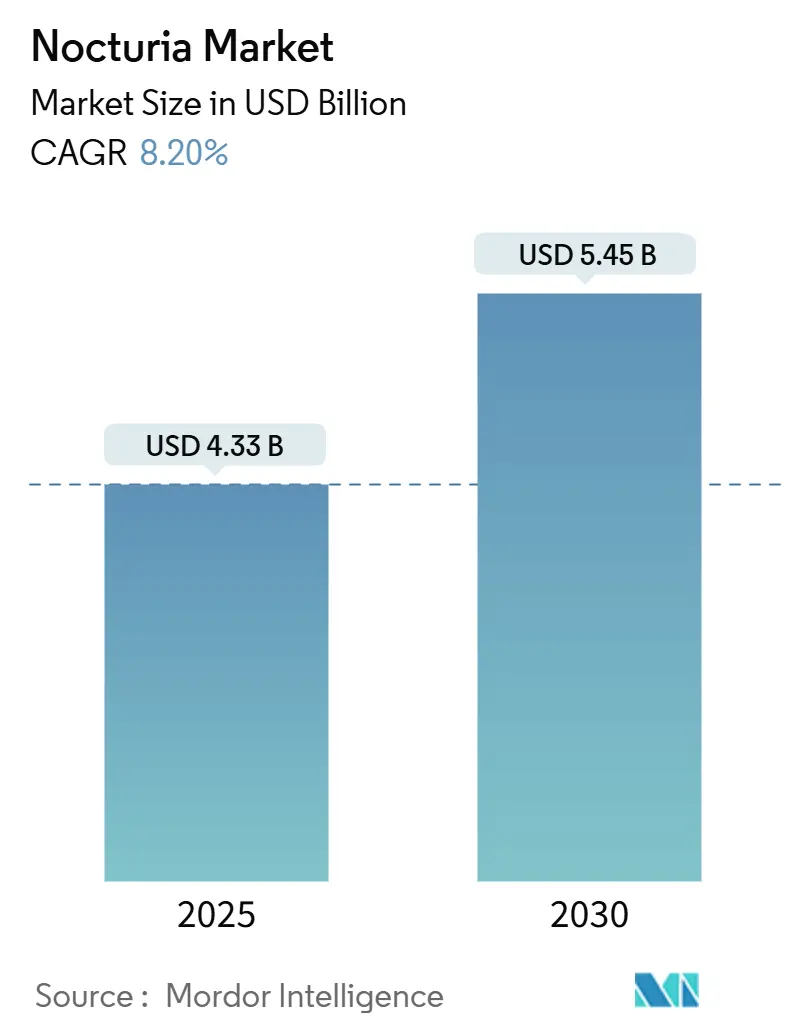

| 市場規模 (2025) | 4.33 十億米ドル |

| 市場規模 (2030) | 5.45 十億米ドル |

| 成長率 (2025 - 2030) | 8.20% CAGR |

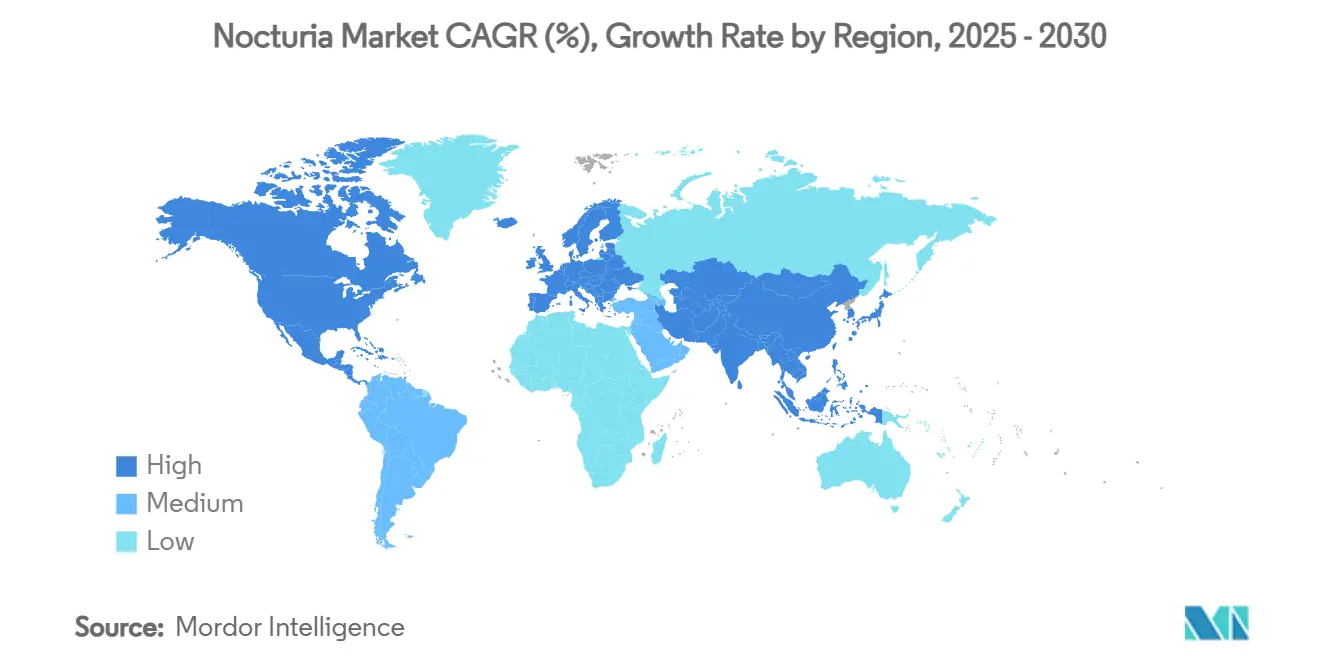

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる夜間頻尿市場分析

夜間頻尿市場規模は2025年に43億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 8.20%で2030年までに54億5,000万米ドルに達する見込みです。

長寿命化の進展、代謝性疾患の有病率上昇、および患者中心の薬物送達技術が、この拡大軌道を総合的に支えています。バソプレシン類似体、特にデスモプレシン口腔内崩壊錠の持続的な普及が現在の収益源を支え、β-3アドレナリン受容体作動薬の優れた忍容性が将来の成長モメンタムを加速させています。概日リズムの乱れが夜間頻尿の病態形成に寄与するという認識の高まりが、基礎研究と商業パイプラインの両方を機序特異的な治療法へと導いています。並行して、デジタルヘルスの急速な普及がアジア太平洋地域を中心に診断と処方の範囲を拡大し、全体的な対応可能需要を高めています。

主要レポートのポイント

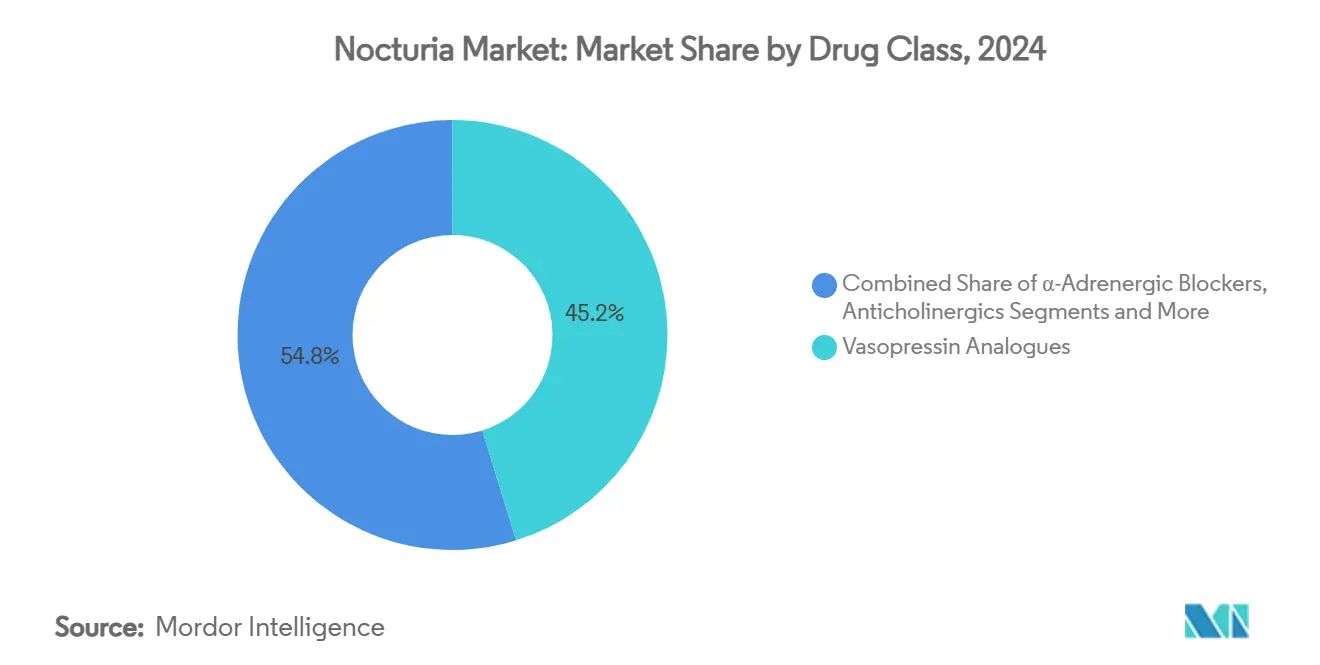

- 薬剤クラス別では、バソプレシン類似体が2024年の夜間頻尿市場シェアの45.2%を占め、β-3アドレナリン受容体作動薬は2030年までに14.8%のCAGRで成長すると予測されています。

- 疾患タイプ別では、夜間多尿が2024年の夜間頻尿市場規模の39.1%を占め、混合病態生理は2030年までに9.9%のCAGRで拡大すると予測されています。

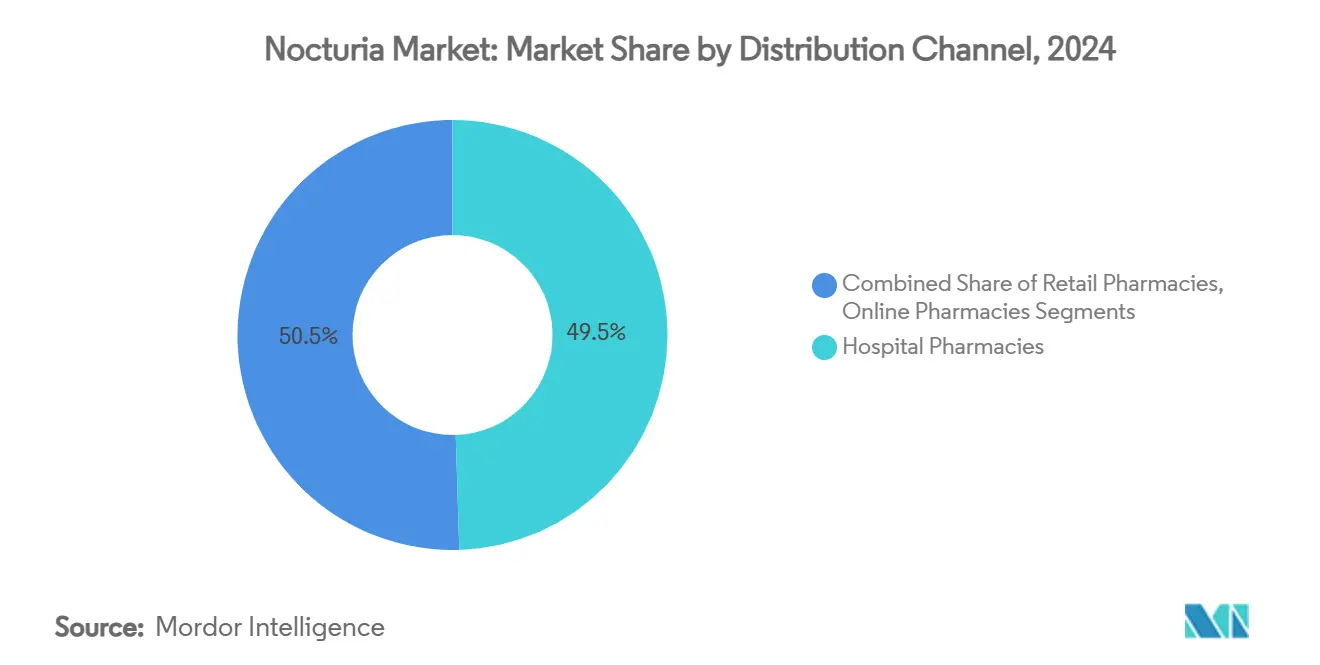

- 流通チャネル別では、病院薬局が2024年の夜間頻尿市場シェアの49.5%を占め、オンライン薬局は2030年までに15.8%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年に38.4%の収益シェアでトップとなり、アジア太平洋は2025年から2030年にかけて9.2%のCAGRを記録すると予測されています。

世界の夜間頻尿市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢者人口基盤の拡大 | +1.80% | 日本、ドイツ、イタリアへの影響が最も高く、世界全体 | 長期(4年以上) |

| 2型糖尿病・肥満の有病率上昇 | +1.20% | 北米および中東を中心に、世界全体 | 中期(2~4年) |

| デスモプレシン口腔内崩壊錠製剤の普及拡大 | +0.90% | 北米・欧州連合、アジア太平洋へ拡大中 | 短期(2年以内) |

| 遺伝子ベースの概日リズム調節薬のパイプライン上市 | +1.10% | 米国・欧州連合での早期採用を中心に、世界全体 | 長期(4年以上) |

| AI対応症状追跡アプリによる診断率の向上 | +1.50% | アジア太平洋がコア、北米・欧州連合への波及 | 中期(2~4年) |

| 雇用主負担の睡眠健康プログラムによる治療需要の促進 | +0.80% | 北米・欧州連合、アジア太平洋で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢者人口基盤の拡大

世界的な高齢化は、夜間頻尿市場の成長を支える最も強力な構造的要因です。日本ではすでに居住者の29%が65歳以上であり、80歳以上における夜間頻尿の有病率は80%を超えています。[1]Marco Hafner et al., 「夜間のトイレ訪問頻度が睡眠・幸福感・生産性に与える悪影響」, RAND Corporation, rand.org ドイツとイタリアにおける同様の人口動態の変化は、治療対象患者プールを拡大し、睡眠関連の生活の質アウトカムに対する支払者の関心を高めています。RAND分析によると、夜間頻尿に関連する生産性損失は6つの主要経済圏で年間790億米ドルに達し、この疾患が政策課題として浮上しています。新興地域では、中国とインドにおける急速な都市化が長寿命化トレンドと相まって将来の需要を増幅させています。これらの要因が総合的に、夜間頻尿市場を安定した長期成長見通しを持つ防御的なヘルスケアセグメントとして位置づけています。

2型糖尿病・肥満の有病率上昇

代謝性疾患は夜間頻尿の重症度を悪化させ、高齢化だけにとどまらない治療需要を拡大させる疾患クラスター効果を生み出しています。臨床的エビデンスによると、2型糖尿病患者は健常コホートと比較して夜間頻尿の発生率が2~3倍高いことが示されています。[2]Salim Mujais, 「ビベグロンの有効性と安全性… COURAGEトライアル」, Journal of Urology, auajournals.org 肥満は腹腔内圧の上昇、睡眠時無呼吸、インスリン抵抗性に寄与し、北米および中東では夜間頻尿の管理が代謝ケアと不可分なものとなっています。その結果、泌尿器科的異常と代謝異常の両方に対処する統合ケアパスウェイを臨床医が採用することで、夜間頻尿市場が恩恵を受けています。

デスモプレシン口腔内崩壊錠製剤の普及拡大

口腔内崩壊型デスモプレシンは水との併用投与の必要性をなくし、低ナトリウム血症のリスクを低減することで、複雑な投薬レジメンを持つ高齢患者のアドヒアランスを向上させます。FerringのNocdurnaは主要試験で47%の奏効率を達成し、欧州および米国で規制当局の承認を取得しました。[3]FDA医薬品評価研究センター, 「FDAが尿の過剰産生による夜間頻尿の初の治療薬を承認」, fda.gov 処方医の認知度が高まり、ジェネリック鼻腔スプレーが使用上の制約に直面する中、口腔内崩壊錠製剤は夜間頻尿における市場シェアを段階的に獲得しています。これは、送達システムの革新が既存分子を再活性化できることを示しています。

遺伝子ベースの概日リズム調節薬のパイプライン上市

腎臓で発現する遺伝子の約20%が概日サイクルで機能しており、この軸の乱れが過活動膀胱症状と関連付けられています。早期段階の調節薬は時計遺伝子の発現をリセットすることを目指しており、症状コントロールを超えた疾患修飾効果をもたらす可能性があります。メラトニン受容体作動薬の小規模試験ではすでに有効性の可能性が示されており、より大規模な後期試験が計画されています。このニッチにおける先行者は、2030年までに標準治療プロトコルを再定義できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バソプレシン類似体による低ナトリウム血症に関する安全性懸念 | -0.70% | 高齢者人口に特に影響し、世界全体 | 短期(2年以内) |

| プライマリケア医における認知度の低さ | -0.50% | 新興市場で最も顕著に、世界全体 | 中期(2~4年) |

| 抗ムスカリン薬のジェネリック侵食 | -0.40% | 価格感応度の高い市場への影響が最も大きく、世界全体 | 短期(2年以内) |

| デジタル治療薬の償還における障壁 | -0.30% | 北米・欧州連合、アジア太平洋で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低ナトリウム血症に関する安全性懸念

デスモプレシンに対する血清ナトリウムの必須モニタリングおよび年齢別投与ガイドラインは、一部の処方医を躊躇させる運用上の負担を生み出しています。発生率は低いものの、潜在的な重症度が慎重な使用を促し、特に介護施設入居者において顕著です。この安全性の影が夜間頻尿市場におけるバソプレシン類似体の普及を遅らせ、代替クラス、特にβ-3作動薬への関心を高めています。

プライマリケア医における認知度の低さ

調査によると、米国の成人の72%が夜間頻尿を加齢の不可避な一部と考えており、医師の間にも同様の誤解が存在します。診断不足はケア開始を遅らせ、数量成長を制限します。製薬・学術グループは継続教育モジュールと意思決定支援ツールで対応していますが、三次医療機関以外への普及は依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:β-3作動薬が急増する中でもバソプレシン類似体がリード

バソプレシン類似体は2024年に45.2%の収益シェアを維持し、安全性モニタリング要件にもかかわらず夜間頻尿市場を支えています。しかし、β-3アドレナリン受容体作動薬はCOURAGEおよびCOMPOSUR試験においてビベグロンが強い持続性と忍容性を示したことから、2030年までに14.8%のCAGRで成長すると予測されています。

病院監査データによると、β-3作動薬は2024年に12%のシェアを保有していますが、6ヶ月時点での実臨床アドヒアランス73.9%という早期データは、より広範な採用に向けた堅調な軌道を示唆しています。抗コリン薬はコスト感応度の高いセグメントでは依然として重要ですが、認知系副作用のリスクとジェネリック侵食がその価値を継続的に低下させています。スノビノップなどのパイプライン候補は、2020年代半ばまでにクラスポートフォリオをさらに多様化し、夜間頻尿市場内での競争的な変動を持続させる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

疾患タイプ別:混合病態生理が注目を集める

夜間多尿は2024年収益の39.1%を占め、高い有病率と明確な診断基準に支えられています。混合病態生理は規模が小さいものの、高度な排尿日誌と膀胱スキャンが多因子性病因を明らかにするにつれ、9.9%のCAGRで上昇しています。

デスモプレシン、β-3作動薬、および生活習慣改善を組み合わせた個別化レジメンが、診断の精緻化を臨床的利益へと転換しています。この進化は患者一人当たりの支出増加を支え、夜間頻尿市場内で混合病態に対応できる幅広いポートフォリオを維持するよう製造業者を促しています。

流通チャネル別:デジタル加速がオンライン薬局を牽引

病院薬局は2024年の世界売上の49.5%を占め、専門医主導の処方と低ナトリウム血症モニタリング要件に支えられています。しかし、オンライン薬局はテレメディシンの統合と患者の目立たない購入への嗜好に後押しされ、15.8%のCAGRで上昇しています。

新型コロナウイルス感染症がデジタルリフィルワークフローを標準化し、高齢患者は移動制約を軽減するために在宅配送をますます利用するようになっています。この行動変容は、製造業者がターゲットを絞ったアドヒアランスプログラムのためにオンライン薬局プラットフォームと提携することを促し、夜間頻尿市場のダイナミクスに対するデジタルの影響力の高まりを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2024年収益の38.4%を生み出し、包括的な保険適用、強固な泌尿器科ネットワーク、および早期製品上市に支えられています。しかし、支払者による価値ベースモデルへの移行が抗ムスカリン薬のマージンを圧迫し、持続性の高いβ-3作動薬へのシフトを加速させています。

欧州は成熟しているものの安定しており、ドイツ、フランス、英国が償還申請書において生活の質指標を優先しています。南欧の高齢化人口が段階的な数量増加をもたらしていますが、予算上の制約がプレミアム価格の普及を抑制しています。

アジア太平洋は最も成長が速い地域であり、9.2%のCAGRを記録しています。これは中国の医療改革、インドの中間層の拡大、および日本の急速な高齢化人口に牽引されています。韓国とシンガポールにおけるデジタル症状追跡パイロットは、テクノロジー対応ケアパスウェイに対する地域の需要を示しており、夜間頻尿市場の将来の対応可能市場を拡大しています。

中東・アフリカと南米は新興ながら普及が進んでいない地域です。湾岸諸国における高い糖尿病有病率とブラジルにおける病院インフラの改善が将来の触媒となりますが、近期の成長は変動する償還制度とサプライチェーンの課題によって抑制されています。

競合環境

夜間頻尿市場は中程度に分散しています。Ferring、Otsuka、Astellasは2024年の収益の40%強を合計で支配しており、長年にわたる医師との関係と多様化したポートフォリオを活用しています。競争戦略は、新規分子クラスではなく、新製剤、用量最適化、適応症拡大といったライフサイクル管理を重視しています。

2040年まで続くGemtesa保護などのβ-3作動薬特許は主要収益源を守り、市販後試験と患者支援プログラムへの継続的投資を正当化しています。薬理学を超えて、主要企業はAI駆動のアドヒアランスアプリに投資し、実臨床アウトカムを強化することで支払者への価値提案を強化しています。

新興バイオテク参入企業は概日時計遺伝子と代謝・泌尿器科的利益を統合した配合製品を標的としています。デジタル治療スタートアップと医薬品メーカーとの戦略的協業は、今後10年間にわたる包括的な夜間頻尿管理を目指したコンバージェンストレンドを示しています。

夜間頻尿産業リーダー

Ferring Pharmaceuticals

Otsuka Holdings Co.

Astellas Pharma Inc.

Kyowa Kirin Co.

Teva Pharmaceutical Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:フェーズ4 COMPOSUR中間データにより、6ヶ月時点でのビベグロン持続率73.9%が示され、一次治療としての可能性が強化されました。

- 2025年1月:Eisaiがレンボレキサントで権威ある日本の賞を受賞し、夜間頻尿管理における睡眠・覚醒調節への関心の高まりが浮き彫りになりました。

- 2025年1月:Imbrium Therapeuticsが新規β-3経路候補薬スノビノップのフェーズ1b試験で陽性所見を報告しました。

- 2024年8月:Bayerが夜間頻尿と頻繁に関連する併存疾患である閉経関連血管運動症状を標的としたエリンザネタントのFDA申請を行いました。

世界の夜間頻尿市場レポートスコープ

| バソプレシン類似体 |

| 抗コリン薬/抗ムスカリン薬 |

| α-アドレナリン遮断薬 |

| β-3アドレナリン受容体作動薬 |

| その他 |

| 夜間多尿 |

| 全身性多尿 |

| 夜間膀胱容量低下 |

| 混合病態生理 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | バソプレシン類似体 | |

| 抗コリン薬/抗ムスカリン薬 | ||

| α-アドレナリン遮断薬 | ||

| β-3アドレナリン受容体作動薬 | ||

| その他 | ||

| 疾患タイプ別 | 夜間多尿 | |

| 全身性多尿 | ||

| 夜間膀胱容量低下 | ||

| 混合病態生理 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年における夜間頻尿市場の予測値は?

市場は2025年から2030年にかけての8.20%のCAGRに基づき、2030年に54億5,000万米ドルに達すると予測されています。

最も急速に拡大している治療クラスはどれですか?

β-3アドレナリン受容体作動薬は、ビベグロンの優れた忍容性と持続性により、14.8%のCAGRで成長しています。

最も高い成長率を記録する地域はどこですか?

アジア太平洋は高齢化人口動態と医療アクセスの拡大を背景に、2030年までに9.2%のCAGRで成長すると予測されています。

デジタルチャネルは夜間頻尿の処方にどのような影響を与えていますか?

テレメディシンが遠隔診断と夜間頻尿薬の在宅配送を標準化するにつれ、オンライン薬局は15.8%のCAGRで増加しています。

バソプレシン類似体の使用を制限する安全性上の問題は何ですか?

低ナトリウム血症リスクにより血清ナトリウムモニタリングと年齢調整投与が必要となり、高齢患者における普及を抑制しています。

根本的な生物学を標的とする新興治療アプローチはどれですか?

遺伝子ベースの概日リズム調節薬は、夜間頻尿を引き起こす乱れた時計遺伝子をリセットすることを目指しており、疾患修飾効果をもたらす可能性があります。

最終更新日: