インスリン リスプロ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

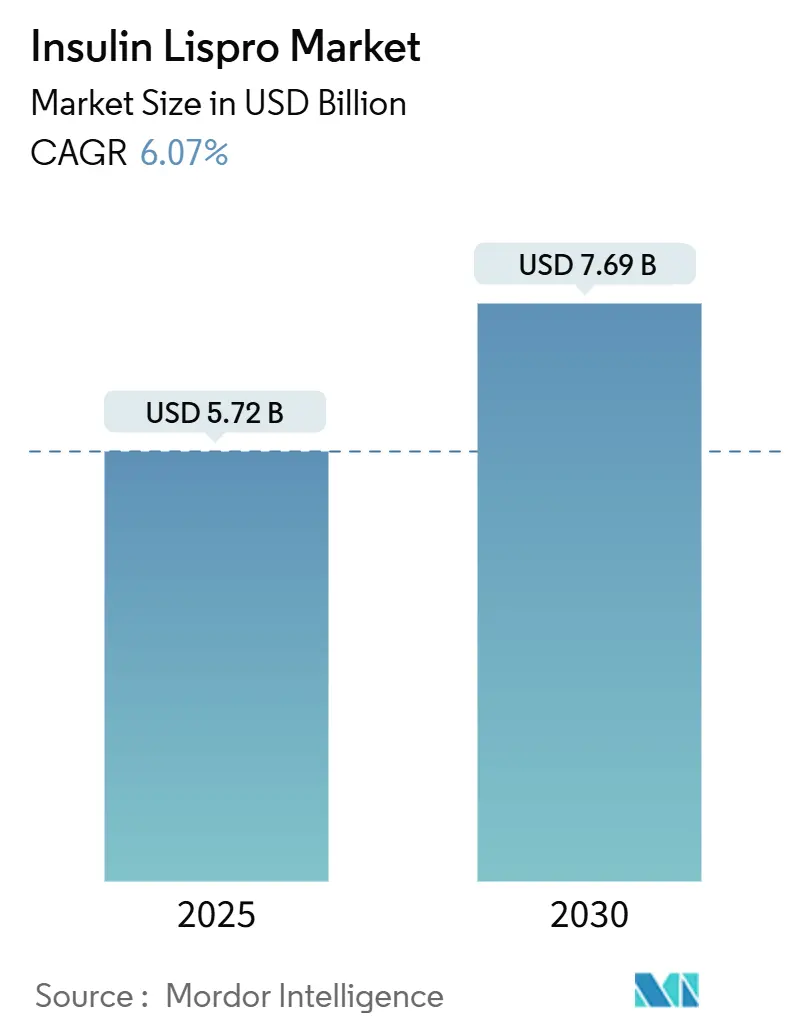

| 市場規模 (2025) | 5.72 十億米ドル |

| 市場規模 (2030) | 7.69 十億米ドル |

| 成長率 (2025 - 2030) | 6.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインスリン リスプロ市場分析

インスリン リスプロの市場規模は2025年に57億2,000万米ドルに達し、予測期間中に年平均成長率(CAGR)6.07%で成長して2030年までに76億9,000万米ドルに達すると予測されています。この安定した拡大は、速効型アナログへの選好、バイオシミラーによる価格弾力性、および2型糖尿病有病率の上昇に支えられた堅調な需要を反映しています。北米が最大の収益貢献地域であり続ける一方、アジア太平洋地域は人口動態的な圧力とヘルスケアのデジタル化が新たな需要を解放することで最も急速な普及を記録しています。規制面での追い風—とりわけ米国食品医薬品局(FDA)の合理化されたインターチェンジャビリティ規則—は、全体的な数量を損なうことなく競争価格を再形成するバイオシミラーの浸透を加速させています。持続血糖モニタリング(CGM)と自動インスリン投与システムを中心とした技術の融合は、新規参入者からの利益率圧力を相殺しながら、プレミアムセグメントの成長をさらに促進しています。メーカーは、純粋な価格競争を超えた差別化を図りながら患者のアドヒアランスを高める高用量製剤、スマートペンエコシステム、および垂直統合型デジタルプラットフォームへの投資で対応しています。[1]米国食品医薬品局、「FDAが2型糖尿病患者向け自動インスリン投与を可能にする初のデバイスを承認」、fda.gov

主要レポートのポイント

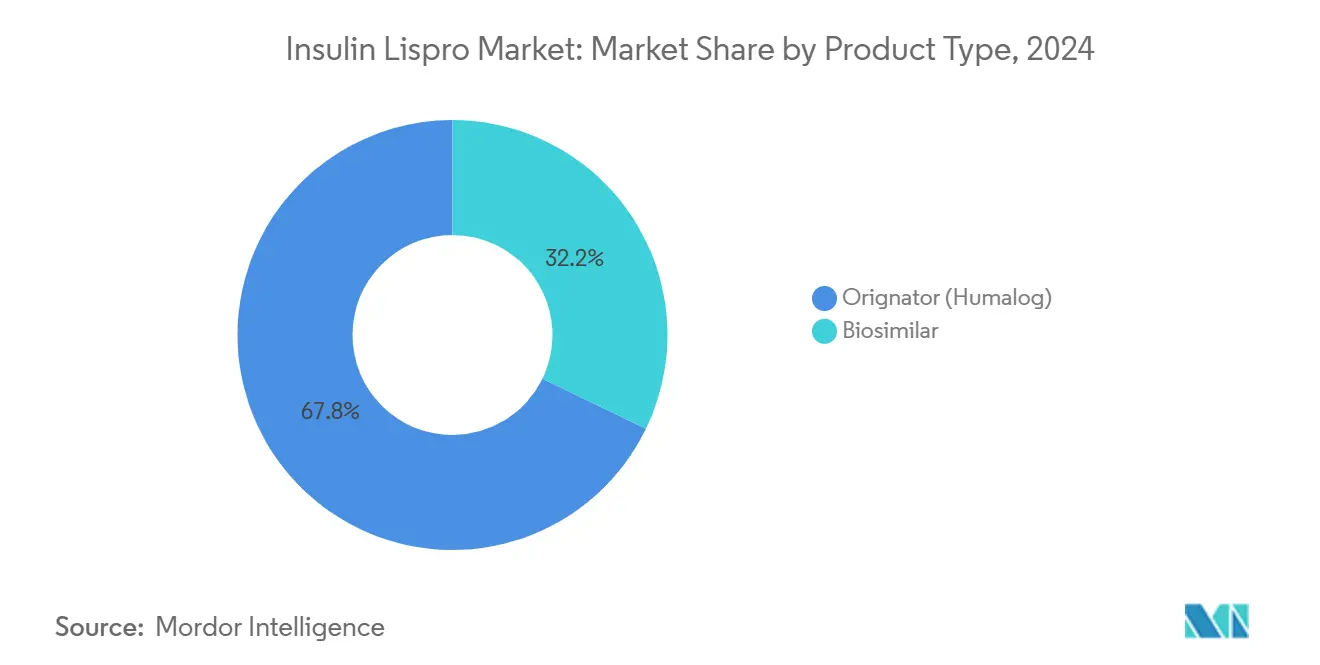

- 製品タイプ別では、オリジネーターが2024年のインスリン リスプロ市場シェアの67.81%を占め、バイオシミラーは2030年までに11.04%のCAGRを記録すると予測されています。

- 製剤デバイス別では、プレフィルドペンが2024年に47.68%のシェアでトップとなり、再使用可能カートリッジは2025年から2030年にかけて8.95%のCAGRで拡大すると予測されています。

- 濃度別では、U-100が2024年のインスリン リスプロ市場規模の74.62%のシェアを占め、U-200は同期間に10.56%のCAGRで成長する見込みです。

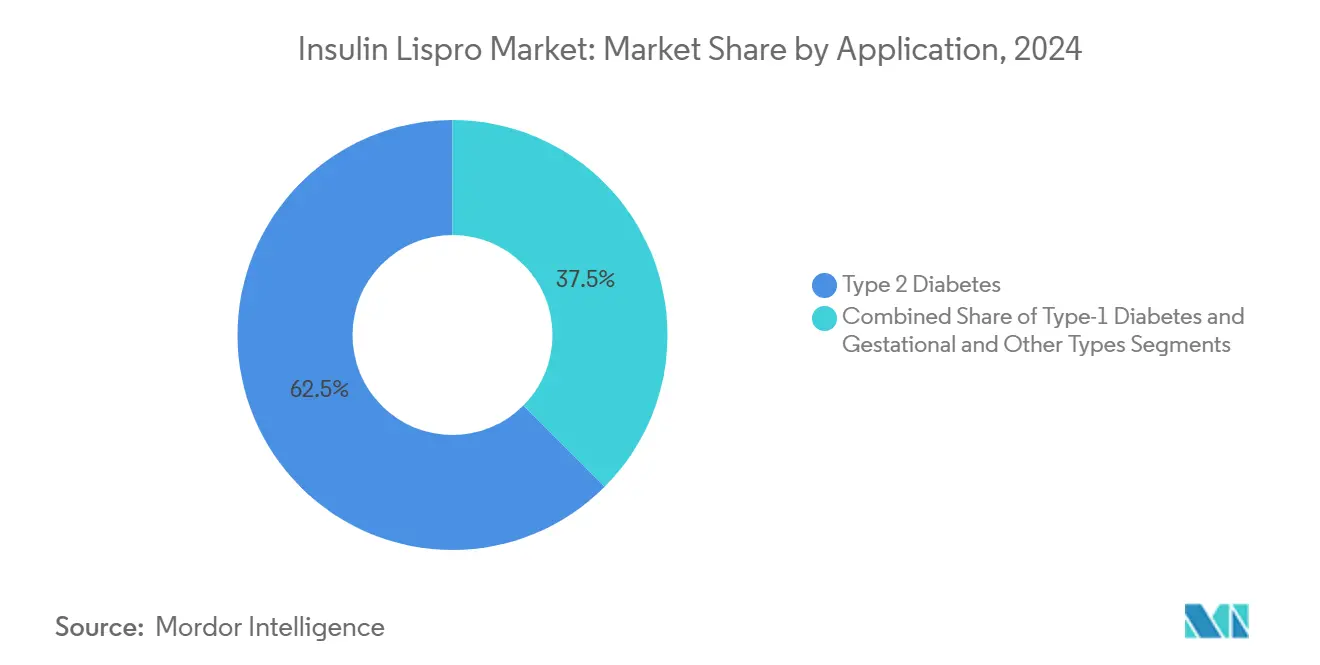

- 適応症別では、2型糖尿病が2024年に62.52%のシェアを占め、妊娠糖尿病およびその他のタイプは2030年までに9.34%のCAGRで拡大しています。

- 流通チャネル別では、小売薬局が2024年に51.37%のシェアを獲得し、オンライン薬局は2030年までに10.53%のCAGRを記録すると予測されています。

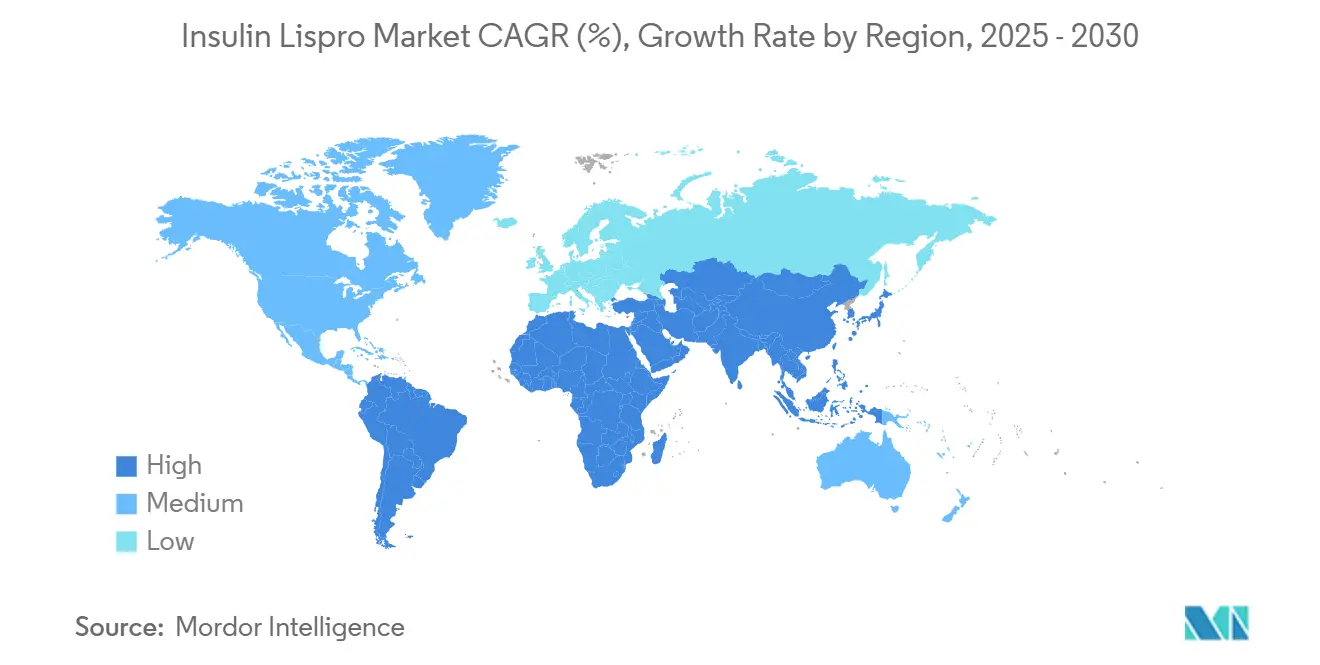

- 地域別では、北米が2024年に41.46%の収益シェアを占め、アジア太平洋地域は2025年から2030年にかけて最高の地域CAGRである9.06%を記録すると予測されています。

世界のインスリン リスプロ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な2型糖尿病有病率の上昇 | +1.6% | 世界全体、特にアジア太平洋地域および中東・アフリカ | 長期(4年以上) |

| 速効型アナログへの臨床的選好 | +0.8% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| ペンおよびカートリッジデバイスの普及 | +1.2% | 世界全体、先進国市場が主導 | 中期(2〜4年) |

| バイオシミラーの承認と価格弾力性 | +0.9% | 北米・欧州、新興市場への波及 | 短期(2年以内) |

| CGMポンプアルゴリズムの統合 | +0.7% | 北米・欧州、アジア太平洋地域の都市部先行 | 中期(2〜4年) |

| 中所得国における成果連動型償還 | +0.6% | アジア太平洋地域中核部、ラテンアメリカ、中東・アフリカの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な2型糖尿病有病率の上昇

糖尿病有病率の上昇は、インスリン リスプロ市場にとって最大の構造的需要追い風となっています。予測では2050年までに13億1,000万件の症例が見込まれており、そのうち2型糖尿病が96%を占めています。[2]Rajesh Kumar、「アジア太平洋地域における糖尿病管理のデジタルヘルス技術」、PMC、pmc.ncbi.nlm.nih.gov 中国だけで2024年に2億3,300万人の患者が記録されており、持続的なインスリン需要を支える15.88%の有病率に相当します。アジア太平洋地域の都市部人口における若年発症は治療期間を延長し、生涯にわたる治療サイクルを固定化しています。エジプトは中東における加速の典型例であり、有病率は2021年の20.9%から2045年には23.5%に上昇すると予測されています。[3]Wei Zhang、「中国における2型糖尿病のAI主導管理」、PMC、pmc.ncbi.nlm.nih.gov このような人口動態的な勢いは、長期的にマクロ経済の変動から市場成長を守ります。

速効型インスリン アナログへの臨床的選好

医師は、食後血糖変動への生理的適合性の高さ、より速い発現、および低血糖リスクの低さから、速効型アナログを一貫して優先しています。米国糖尿病学会の2025年基準は、用量精度が重要な妊娠ケアにおいて特にアナログへの選好を強化しています。1型糖尿病グランドチャレンジの下で開発中の週1回投与の血糖応答性製剤などのパイプラインイノベーションは、ジェネリック圧力にもかかわらずプレミアムニッチを維持しています。これらの臨床的優位性は、バイオシミラーの値引きによる侵食を抑制する処方者のロイヤルティに転換されています。

ペンおよびカートリッジデバイスの普及によるアドヒアランスの改善

プレフィルドペン、スマート再使用可能カートリッジ、および新興のパッチポンプは、投与を簡素化し、アドヒアランスデータをデジタルで収集することで、糖尿病ケアで見られる50%のノンコンプライアンス課題に取り組んでいます。スマートフォンアプリに自動的に投与量を記録するBluetooth対応ペンは、医師のモニタリングとアルゴリズムによる用量調整を支援し、広範な償還を獲得しています。Embectaの300Uパッチポンプの申請は、針なしまたは投与頻度低減オプションを求める患者セグメントを拡大する継続的なデバイスの多様化を示しています。利便性の向上は、より多くの患者が経口薬から注射製剤へより早期に移行するにつれて、インスリン リスプロの使用量を直接押し上げます。

バイオシミラーの承認による価格弾力的な数量成長の促進

FDAの2025年2月のMerilogの速効型バイオシミラー第1号としての承認と、2024年6月の強制的な切り替え試験の廃止により、参入障壁が劇的に低下しました。Bioconが18ヶ月以内に5つのバイオシミラーを展開する計画は、価格競争が数量に敏感な市場での単位需要をいかに押し上げるかを示しています。中国の数量ベース調達はインスリン価格を42%削減し、支払者が実行可能な代替品を見出した際の弾力性の大きさを示しています。短期的には利益率が縮小しますが、総需要は増加し、インスリン リスプロ市場全体の収益成長を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオシミラーの価格競争による利益率の侵食 | –0.9% | 世界全体、特に北米・欧州 | 短期(2年以内) |

| 厳格なインターチェンジャビリティ要件 | –0.6% | 北米・欧州 | 中期(2〜4年) |

| 熱帯地域における配送のコールドチェーンの脆弱性 | –0.4% | アジア太平洋地域、中東・アフリカ、ラテンアメリカの熱帯地域 | 長期(4年以上) |

| 経口GLP-1および非インスリン注射剤へのシフト | –0.8% | 世界全体、先進国市場が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオシミラーの価格競争による利益率の侵食

発売時に平均20〜30%の価格割引がバイオシミラー参入から数ヶ月以内にオリジネーターの粗利益率を侵食しています。SanofiのMerilogがこのトレンドの基準を設定し、フォーミュラリーの地位を守るためにインカンベントからの積極的なリベート戦略を促しています。支払者はこのダイナミクスを活用してより深い削減を交渉し、数量が増加しても収益性を圧迫しています。この課題は、集中型入札が複数年の価格上限を設定する中国などの市場でさらに深刻化しています。収益を維持するために、メーカーはプレミアムポジショニングを正当化する高濃度またはデジタル統合型製品へのピボットを余儀なくされています。

規制当局による厳格なインターチェンジャビリティ要件

最近のFDAの緩和にもかかわらず、インターチェンジャビリティは依然として堅牢な切り替えデータと市販後調査を要求し、小規模参入者にとってコストと時間を増加させています。欧州連合の手続きも同様の複雑さを反映しており、多くの国内政策では代替前に処方者の同意を義務付けています。このような障壁は薬局レベルでの自動切り替えを遅らせ、インスリン リスプロ市場における短期的なバイオシミラーの普及を抑制し、ある程度の価格規律を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオシミラーがギャップを縮小

オリジネーターは2024年に67.81%の収益を占め、Humalogを支持する処方者の定着した親しみと広範な実世界エビデンスを反映しています。オリジネーター製品のインスリン リスプロ市場規模は2024年に38億7,000万米ドルであり、バイオシミラーの18億4,000万米ドルと比較されます。堅調な支払者インセンティブと合理化された米国インターチェンジャビリティ規則により、バイオシミラーは11.04%のCAGRで成長し、優位性のギャップを縮小しながらも価格弾力的な普及を通じてインスリン リスプロ市場全体を拡大すると予測されています。MerilogのU.S.発売は規制経路を検証し、Bioconのインターチェンジャブルなアスパルトはフォーミュラリーシフトを加速させる可能性のある競争的なトーンを設定しています。

バイオシミラーの採用は2030年までに総処方箋の35%を超えると予測されていますが、オリジネーターは週1回投与のエフシトラ アルファや統合スマートペンプログラムなどの差別化された製品で対抗しています。これらの強化は複雑なケースや代替が医師主導のままである市場でのロイヤルティを維持しています。競争の激化に伴い、インスリン リスプロ産業では、インカンベントが病院購買委員会を維持するためにトレーニング、データプラットフォーム、アドヒアランスモニタリングなどの付加価値サポートをバンドルしています。

製剤デバイス別:スマート技術がペンへの選好を促進

プレフィルドペンは、患者の利便性と正確な投与への要望に応えることで、2024年に47.68%の収益シェアを達成しました。このセグメントはインスリン リスプロ市場規模の27億3,000万米ドルを占め、バイアルを大きく上回っています。強化された針の形状、用量カウンター、および接続機能がペンをデジタルヘルスエコシステムの中心に位置付けています。持続可能性の義務とコスト削減に後押しされた再使用可能カートリッジは、特に環境政策が調達の選択を形成する欧州において、2025年から2030年にかけて8.95%のCAGRで成長をリードしています。

バイアルの使用は病院では継続していますが、外来での自己管理へのシフトはポータブルフォーマットを優先しています。Embectaやその他のイノベーターから登場するパッチポンプとペンポンプのハイブリッドが選択肢を広げ、デバイスの多様性がインスリン リスプロ市場全体の拡大を強化していることを示しています。これらのシステムがCGMフィードとアルゴリズムによる投与を統合するにつれて、純粋な価格競争からサプライヤーを守るロックイン効果が生まれます。

濃度別:高用量ニーズがU-200の上昇余地を支える

U-100製剤は2024年に74.62%のシェアを維持し、標準的なケアプロトコルの代名詞となっています。金額ベースでは、これはインスリン リスプロ市場規模の42億7,000万米ドルに相当します。しかしU-200は、食事時に高用量を必要とするインスリン抵抗性の2型患者に対応し、10.56%のCAGRで急速に上昇しています。Humalog U-200 KwikPenは薬物動態を変えることなく注射量を半分にし、1回の食事で20単位を定期的に超える患者の忍容性とアドヒアランスを改善しています。

バイオシミラーは当初、対応可能な数量を最大化するためにU-100をターゲットにしていますが、後期パイプライン候補は高濃度フォーマットを複製すると予測されており、選択肢が増加しています。インカンベントにとって、U-200製造能力への早期投資は戦略的な堀を形成し、価格重視の競合他社への障壁を高め、インスリン リスプロ市場のこの専門的なニッチ内でプレミアム利益率を維持しています。

適応症別:2型糖尿病が需要を支える

2型糖尿病は2024年に62.52%の収益を占め、インスリン リスプロ市場規模の35億8,000万米ドルに相当します。肥満の増加と疾患の早期発症が速効型アナログ導入の候補プールを拡大し、治療アルゴリズムにおけるインスリン開始を前倒しにしています。妊娠糖尿病およびその他の糖尿病セグメントは規模は小さいものの、スクリーニングプロトコルの厳格化と妊娠安全性のためのインスリンを支持するガイドラインにより、9.34%のCAGRで上回ると予測されています。妊娠糖尿病におけるアナログ使用に関する米国糖尿病学会の2025年の強調がこの軌跡を支持しています。

2型コホートを対象とした自動投与技術に対するFDAの継続的な承認は、食前インスリンで管理される患者プールを増加させています。これらのシステムはインスリン リスプロの薬力学を活用して厳密な食後コントロールを実現し、代替注射剤が拡大する中でも高度な治療経路に分子を定着させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルフロントドアがアクセスを加速

小売薬局は、広範な実店舗の存在と保険会社との契約力により、依然として51.37%のシェアを保有しています。しかしオンラインチャネルは、Amazon Pharmacyの月額35米ドルプログラムのようなサブスクリプションモデルが透明な価格設定と便利な配送を解放するにつれて、10.53%のCAGRで成長する見込みです。多くの慢性疾患患者にとって、自動補充とバンドルされた遠隔医療相談はサービスの摩擦を軽減し、チャネルの移行を促進しています。

病院薬局は新規診断患者と複雑なケースの用量調整において引き続き重要ですが、その後の処方更新はデジタルプラットフォームを通じてルーティングされることが増えています。2024年の米国保健福祉省の利益率調査で強調された薬局給付管理者に対する連邦の精査の拡大は、コストを圧縮し価格の透明性を高める直接消費者向け供給モデルへの扉をさらに開く可能性があります。

地域分析

北米は2024年に41.46%の収益シェアを維持し、インスリン リスプロ市場内で23億7,000万米ドルに相当します。堅調な償還、CGMの広範な普及、および迅速なバイオシミラー承認が高い浸透率を維持しています。デジタル薬局の取り組みと2型患者向けの初の自動投与承認が、希望価格が下落圧力に直面する中でも数量成長を強化しています。メーカーは2024年に経験した不足を回避するため、国内の充填・仕上げ拡張を通じてサプライチェーンリスクを軽減しています。

アジア太平洋地域は2030年までに9.06%のCAGRで最高の成長を達成しています。中国の2億3,300万人の糖尿病人口は、価格を圧縮しながらも単位普及を促進する大規模調達プログラムを促しています。AI主導の疾患管理アプリへの並行投資がアドヒアランスとデータ主導の用量調整を促進しています。インドのCDSCO(中央医薬品標準管理機構)による吸入型Afrezzaの承認は投与方法の選択肢を拡大し、注射を嫌う患者の間での一次インスリン採用を加速させる可能性があります。中産階級の保険制度へのアクセス向上が東南アジア全体で数量を増幅させています。

欧州は普遍的な医療保障の枠組みの下で安定した需要を維持しています。欧州医薬品庁(EMA)の厳格さがバイオシミラーへの信頼を確保し、環境調達基準が再使用可能カートリッジの普及を促進しています。南部市場はコスト抑制を追求し、成果指標に連動した一括割引を交渉しています。中東・アフリカは新興段階にあるものの、インフラを上回る糖尿病有病率の上昇が見られ、集中的なコールドチェーン投資と世界保健機関(WHO)の事前認定プログラムがゆっくりとリーチを拡大しています。南米は不均一な進展を示しており、ブラジルがバイオシミラー入札を招く公共部門の入札改革を通じて加速をリードしています。

競合情勢

インスリン リスプロ市場は中程度に集中しています。バイオシミラー参入の激化がシェアを着実に分散させ、インカンベントに技術統合による差別化を迫っています。Eli Lillyは週1回投与のエフシトラ アルファの試験を行い、治療パラダイムを投与頻度低減プランへとシフトさせています。Sanofiはオリジネーターとバイオシミラーの両方の生産に対応可能な大量生産ラインに13億ユーロを充当し、供給の信頼性を確保しています。

BioconやWockhardtなどの新規参入者は規制の合理化を活用し、リーダー間でのリベート戦略を強いる競争力のある価格ポイントをもたらしています。業界横断的なアライアンスが増殖しており、AbbottはそのLibre CGMを複数のポンプメーカーと組み合わせ、Medtronicはペンメーカーへのアルゴリズムライセンスを拡大し、ハードウェアとソフトウェアをクローズドループエコシステムに織り込んでいます。これらのコラボレーションは薬剤コストを超えた切り替え障壁を生み出し、分子のコモディティ化ではなく総合ケアソリューションを中心に競争を再構築しています。

製造の回復力も戦略的なレバーとなっています。企業はコールドチェーンモニタリング技術をアップグレードし、物流ショックから守るために地域の充填・仕上げ業務を多様化しています。持続可能性へのコミットメントが低炭素生産とリサイクル可能なデバイス筐体の探求を促進し、環境指標を入札評価に組み込む支払者にアピールしています。これらの動きは総じて、価格防衛から技術、信頼性、患者中心のサービスに根ざした総合的な価値創造への産業のピボットを示しています。

インスリン リスプロ産業のリーダー

Eli Lilly and Company

Sanofi S.A.

Sandoz International GmbH

Wockhardt Ltd.

Biocon Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Adociaは本日、パートナーのTonghua DongbaoがBioChaperone Lispro(THDB0206)の第3相試験で陽性結果を報告したという喜ばしいニュースを共有しました。これは糖尿病患者により速く、より便利な血糖コントロールを提供できる超速効型インスリンです。

- 2024年8月:FDAがInsuletのSmartAdjust技術を2型糖尿病成人患者向けの自動インスリン投与に承認。この患者グループ向けとしては初のシステムです。

世界のインスリン リスプロ市場レポートの範囲

| オリジネーター(Humalog) |

| バイオシミラー(例:Admelog、Biocon Lispro) |

| バイアル |

| プレフィルドペン |

| 再使用可能カートリッジ |

| U-100 |

| U-200 |

| 1型糖尿病 |

| 2型糖尿病 |

| 妊娠糖尿病およびその他のタイプ |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | オリジネーター(Humalog) | |

| バイオシミラー(例:Admelog、Biocon Lispro) | ||

| 製剤デバイス別 | バイアル | |

| プレフィルドペン | ||

| 再使用可能カートリッジ | ||

| 濃度別 | U-100 | |

| U-200 | ||

| 適応症別 | 1型糖尿病 | |

| 2型糖尿病 | ||

| 妊娠糖尿病およびその他のタイプ | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のインスリン リスプロ市場の規模はどのくらいですか?

インスリン リスプロの市場規模は2025年に57億2,000万米ドルであり、2030年までに76億9,000万米ドルに達すると予測されています。

インスリン リスプロで最も成長が速い地域はどこですか?

アジア太平洋地域は2025年から2030年にかけて9.06%の最高CAGRを記録しており、中国とインドの大規模な糖尿病人口が牽引しています。

ペンデバイスへのシフトを促進しているものは何ですか?

プレフィルドペンとスマートペンは投与精度を高め、注射への不安を軽減し、スマートフォンアプリと統合することでアドヒアランスと全体的な需要を高めています。

バイオシミラーは価格にどのような影響を与えていますか?

Merilogなどの先発バイオシミラーは割引価格で発売し、オリジネーターの利益率を圧縮しながらも、より高い手頃な価格を通じて総数量を拡大しています。

U-200が普及している理由は何ですか?

U-200ペンは注射量を半分に削減し、食事時に高用量を必要とするインスリン抵抗性患者に利益をもたらし、快適性とアドヒアランスを改善しています。

自動インスリン投与システムはどのような役割を果たしていますか?

FDA承認のクローズドループシステムはCGMデータと適応型アルゴリズムを組み合わせ、リスプロの投与を最適化し、1型および2型糖尿病の両方において優れた食後コントロールを実証しています。

最終更新日: