糖尿病性腎症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

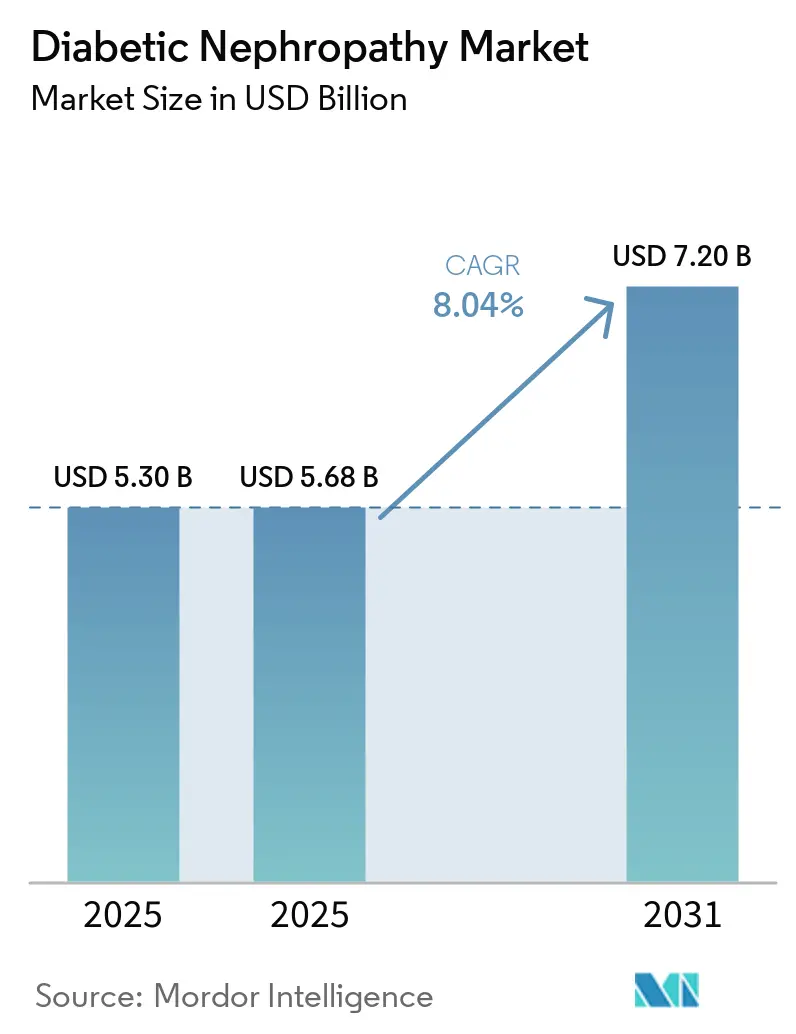

| 市場規模 (2025) | 5.68 十億米ドル |

| 市場規模 (2031) | 7.20 十億米ドル |

| 成長率 (2026 - 2031) | 8.04% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる糖尿病性腎症市場分析

糖尿病性腎症市場規模は、2025年の53億米ドルから2025年に56.8億米ドルに増加し、2031年までに72億米ドルに達すると予測されており、2025〜2031年にかけてCAGR 8.04%で成長します。

2025年1月にFDAが糖尿病性腎臓病に対するセマグルチドを承認したことを受け、処方パターンが大きく変化しています。この変化は、SGLT-2阻害薬とGLP-1受容体作動薬を組み合わせた二重メカニズムレジメンの採用拡大によって推進されており、治療アウトカムの改善をもたらしています。さらに、成果連動型支払いモデルがeGFR保全へのインセンティブ付与、マルチオミクスバイオマーカーの統合、公的保険会社による早期カバレッジ決定の促進を通じて市場を再編しています。これらの要因が、治療薬と診断薬の両方における商業的普及を加速させています。人口動態の面では、糖尿病を有する成人の世界人口は2024年の5億8,900万人から2050年までに8億5,300万人に増加すると予測されています。しかし、業界の焦点は反応的な透析依存から積極的な腎症管理へと移行しており、これが主要な収益ドライバーとして台頭しています。競争の激しさは中程度であり、上位5社の製薬企業が処方収益を支配する一方、多数の診断企業が独自のイノベーションよりも主に検査所要時間を競争軸として競い合っています。

主要レポートのポイント

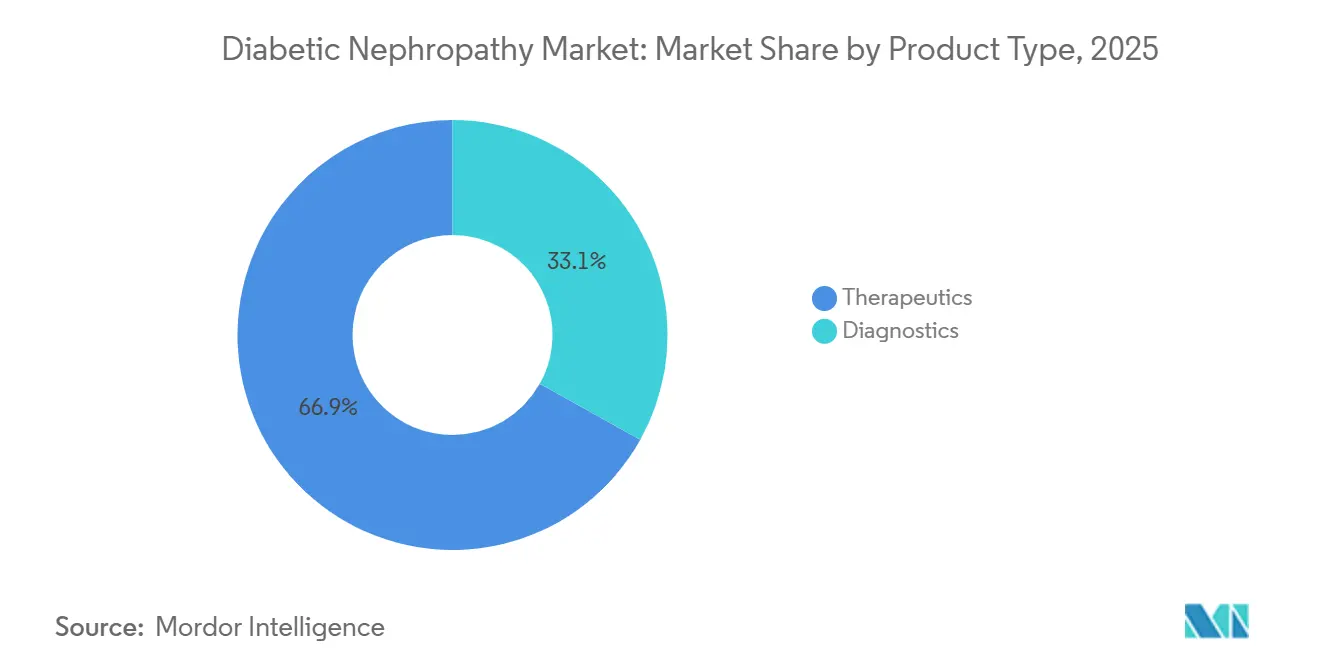

- 製品タイプ別では、治療薬が2025年の糖尿病性腎症市場シェアの66.9%を占め、診断薬は2031年にかけてCAGR 8.15%で拡大しています。

- 疾患ステージ別では、CKDステージ3〜4が2025年の収益の42.35%をリードし、過剰濾過は2031年にかけてCAGR 9.4%で拡大する見込みです。

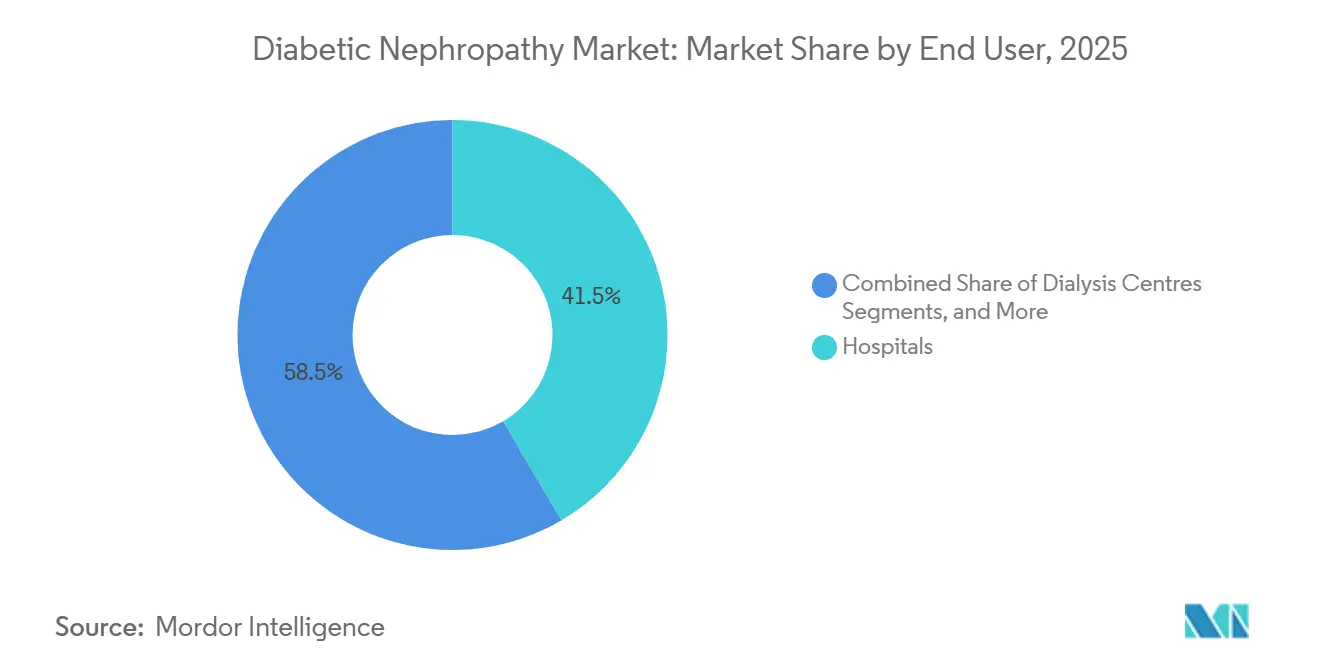

- エンドユーザー別では、病院が2025年の糖尿病性腎症市場規模の41.54%を占め、透析センターは2031年にかけてCAGR 8.8%で成長しています。

- 投与経路別では、経口薬が2025年に67.56%のシェアを獲得し、2026〜2031年にかけてCAGR 9.1%で上昇する見込みです。

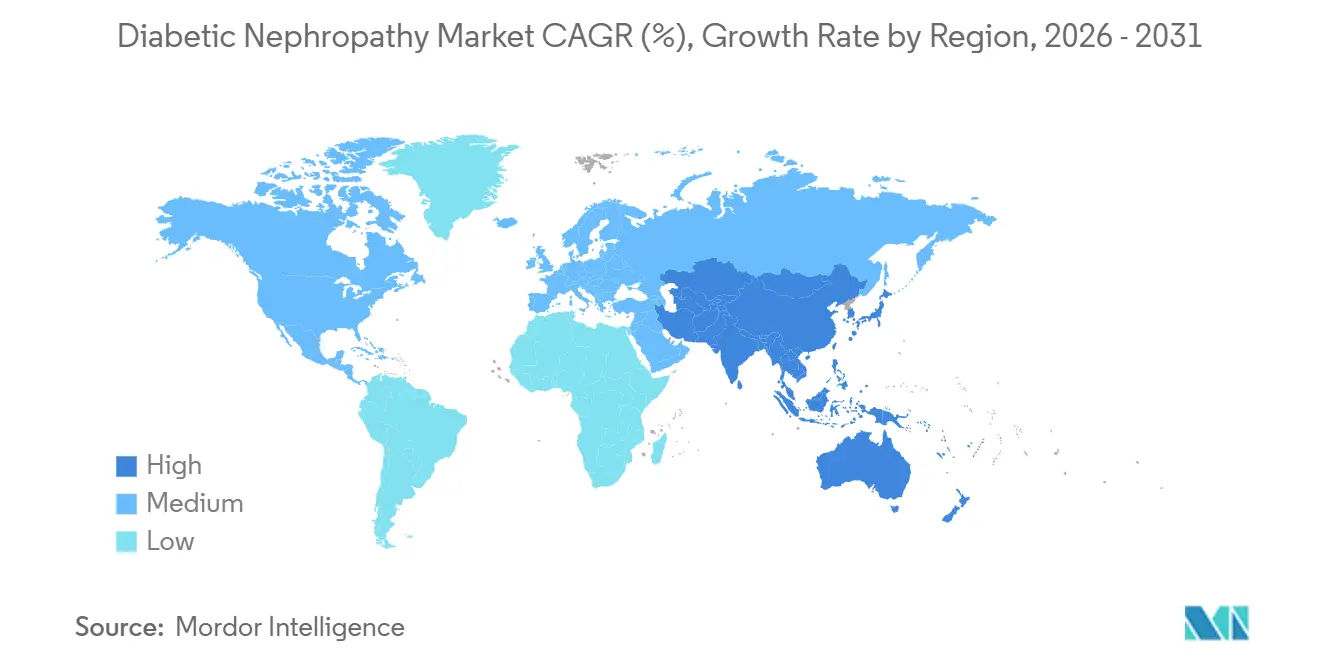

- 地域別では、北米が2025年の収益の39.67%を占めてトップであり、アジア太平洋地域がCAGR 8.5%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の糖尿病性腎症市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な糖尿病有病率の上昇 | 2.1% | 世界全体、アジア太平洋および中東・アフリカに集中 | 長期(4年以上) |

| 高齢化人口によるCKD負担の加速 | 1.5% | 北米、欧州、日本 | 長期(4年以上) |

| ガイドラインで義務付けられた年次微量アルブミン検査 | 1.3% | 北米、西欧 | 中期(2〜4年) |

| 尿中マルチオミクスバイオマーカーパネルの台頭 | 0.9% | 欧州、米国の一部学術センター | 中期(2〜4年) |

| 成果連動型腎臓病ケアモデル | 1.1% | 米国(CMS CKCC)、英国(NHS)、オーストラリアへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な糖尿病有病率の上昇

2024年、世界の糖尿病患者数は成人5億8,900万人に達し、2021年比で16%増加しました。2型糖尿病がこれらの症例の90%を占め、患者の20〜40%が診断から10年以内に糖尿病性腎症を発症します。[1]R. Hamid、「アジアにおける2型糖尿病有病率の2045年までの68%上昇予測」、糖尿病学ジャーナル、jdiabetol.com この成長は特定の地域に集中しており、中国とインドが合計で2億4,100万人の糖尿病患者を抱えています。しかし、これらの国の農村部ではアルブミン尿のスクリーニング普及率が30%未満にとどまっており、国民健康保険がUACR検査とSGLT-2阻害薬のカバレッジを拡大するにつれて増大すると予想される大きな未充足需要を浮き彫りにしています。中東・北アフリカでは、肥満や座りがちな生活習慣などの要因により、湾岸協力会議加盟国における糖尿病有病率が20%を超えています。しかし、これらの地域の医療システムはバイオマーカー検査において課題を抱えており、早期腎障害の検出には不十分な血清クレアチニンに依存することが多い状況です。これらの市場における成長は、規制上の介入よりも主に疫学的トレンドによって推進されています。

高齢化人口によるCKD負担の加速

65歳以上の世界人口は、2024年の7億7,100万人から2050年までに16億人に増加すると予測されています。日本、イタリア、ドイツなどの国々では、すでに中央値年齢が47歳を超えています。加齢に伴うネフロンの喪失は糖尿病の影響を複合的に増大させ、非糖尿病患者では40歳以降の10年ごとに糸球体の約10%が失われます。高血圧を合併した糖尿病患者では、同期間にネフロンの喪失がさらに大きく、機能的容量が30〜50%低下します。[2]Claire Jackson、「SGLT2阻害薬の継続使用により糖尿病患者の院内死亡率が45%低下」、Diabetes Care、care.diabetesjournals.org この人口動態トレンドは特に北米と欧州で顕著であり、これらの地域の医療システムは高齢糖尿病患者に対する年次eGFRモニタリングを通じて早期発見をルーティンケアに組み込んでいます。対照的に、アジア太平洋諸国では、韓国やタイなどの国々で急速に高齢化する人口と未発達な慢性疾患管理システムが重なるという課題に直面しています。これにより、集中型検査室の遅延を回避するポイントオブケアUACRデバイスへの需要が生まれています。ISO 15189などのコンプライアンスフレームワークが同地域で普及しつつあり、診断の品質基準を確保しています。

ガイドラインで義務付けられた年次微量アルブミン検査

最近のガイドラインでは、糖尿病患者に対するUACRスクリーニングの重要性が強調されています。年次UACR検査は現在、すべての糖尿病成人患者に推奨されており、これは以前のリスクベースのアプローチからの転換を示しています。この変化により、米国の診療慣行が欧州やオーストラリアのそれと一致するようになりました。検査への注目度の高まりにより検査量は大幅に増加しましたが、包括的支払い交渉により償還率は低下しています。これらのガイドラインへの遵守は地域によって異なり、北米と西欧では70%以上のコンプライアンスを達成している一方、東欧とラテンアメリカでは検査室へのアクセス制限や医師の採用の遅れにより約40%にとどまっています。規制当局は検査を義務付けてはいませんが、治療プロトコルにおける早期発見を強調しており、間接的により広範な普及を促進しています。

尿中マルチオミクスバイオマーカーパネルの台頭

従来のUACR検査は、糸球体透過性を超えた腎障害に関する洞察が限られています。マルチオミクスパネルは、NGAL、KIM-1、シスタチンCなどの追加バイオマーカーを測定するとともに、疾患進行のリスクスコアに尿中ペプチドを集約するCKD273などのプロテオミクス分類器を測定することで、このギャップに対処しています。これらの高度なパネルは、従来の方法では見落とされることが多いリスク集団の特定において高い感度を示しています。しかし、高コストとインフラ要件のため、その採用は欧州の一部の検査室に限定されています。米国では、これらのパネルは試験的なものとして分類されており、償還と広範な使用が制限されています。これらの技術は革新的と見なされていますが、その実装には高度な機器と専門的な知識が必要であるという課題があります。規制の経路は進化しており、欧州では一部の承認が得られていますが、規制上のハードルにより米国市場への参入は依然として遅れています。

制約の影響テーブル*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プライマリケアにおける医師の認知度の低さ | -0.8% | 世界全体、米国農村部・インド・サハラ以南アフリカで深刻 | 中期(2〜4年) |

| エンドセリン拮抗薬に関する有害事象への懸念 | -0.5% | 世界全体、米国およびEUにおける規制上の焦点 | 短期(2年以内) |

| 新規バイオマーカー検査に対する償還の制限 | -0.8% | 世界全体、米国農村部・インド・サハラ以南アフリカで深刻 | 中期(2〜4年) |

| 規制承認の遅延に直面するAI診断アルゴリズム | -0.5% | 世界全体、米国およびEUにおける規制上の焦点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

成果連動型腎臓病ケアモデル

2024年、CMSは包括的腎臓病ケア契約(CKCC)イニシアチブを導入し、財務リスクを受け入れた4,200人の腎臓専門医が参加しました。透析率がベンチマークを超えた場合、プロバイダーは人頭払いの最大5%のペナルティを受ける一方、優秀者は節約分を共有できます。2024年初頭のデータによると、CKCCの参加者はSGLT-2阻害薬の処方を31%増加させ、末期腎不全の進行を遅らせるインセンティブに動機付けられ、出来高払いモデルと比較してUACR検査を18%増加させました。[3]Y. Chen、「中国における糖尿病性腎臓病の疫学」、Frontiers in Endocrinology、frontiersin.org オーストラリアでは、腎臓病財団オーストラリアが同様の改革を提唱していますが、州レベルの資金調達の断片化により実施が遅れています。成果連動型モデルは、より簡単なアドヒアランスモニタリングと低コストにより、SGLT-2やGLP-1などの経口治療薬を優遇しており、集中的な安全性監視を必要とするエンドセリン拮抗薬などの静脈内投与薬を不利な立場に置いています。価値に基づくケアへのコンプライアンスは競争上の優位性となりつつあり、企業はCKCCアウトカムに合わせてリアルワールドエビデンスチームを組み込んでいます。

プライマリケアにおける医師の認知度の低さ

2024年の調査では、米国のプライマリケア医の43%が血清クレアチニン正常の糖尿病患者に対してUACR検査をほとんど処方しておらず、38%がグルコースコントロール以外のSGLT-2阻害薬の腎臓への利益を認識していないことが明らかになりました。このギャップは、糖尿病性腎臓病に関する医学教育が遅れており、UACR検査の所要時間が積極的なスクリーニングを妨げている農村部や医療過疎地域でより顕著です。インドでは、2025年の研究で、中規模都市の一般開業医の20%未満がUACRの閾値を正しく解釈でき、24時間尿タンパク検査と混同することが多いことが判明しました。サハラ以南アフリカでは、医師密度の低さとアルブミン尿検査へのアクセス制限により、試験紙尿検査などの精度の低い方法への依存を余儀なくされています。教育プログラムは可能性を示していますが、普及は緩やかです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療薬の優位性と診断のイノベーション

2025年、治療薬は市場シェアの66.90%を占め、固定用量配合剤における経口SGLT-2阻害薬とGLP-1受容体作動薬の採用によって推進されました。これらの配合剤は、服薬負担を軽減しながらeGFR保全を強化することを目的としています。診断薬は33.10%のシェアを持ち、シスタチンC、NGAL、KIM-1などのバイオマーカーパネルの商業化に支えられ、研究ツールから臨床グレードのアッセイへと移行しながら、2031年にかけてCAGR 8.15%で成長しています。治療薬の中では、SGLT-2阻害薬が主導しており、それぞれ2021年と2023年にCKD適応でFDA承認を取得したFarxigaやJardianceなどの製品がリードしています。GLP-1受容体作動薬は最も急成長しているセグメントであり、2025年に糖尿病性腎臓病に対するセマグルチドの承認によって推進され、CAGR 9.5%を記録しています。エンドセリン受容体拮抗薬とカルシウムチャネル遮断薬はニッチな役割を果たしており、ACE阻害薬とARBはSGLT-2阻害薬の優れたアウトカムにより存在感を失いつつありますが、コスト重視の市場では依然として普及しています。

疾患ステージ別:後期ステージの量と早期ステージの成長

慢性腎臓病ステージ3〜4は2025年の市場シェアの42.35%を占め、症状が医療評価を促すeGFRが60 mL/分/1.73m²を下回った後に診断が行われるトレンドを反映しています。過剰濾過セグメントは最も急成長しており、積極的なスクリーニングと治療を促進する早期介入モデルによって推進され、CAGR 9.40%を記録しています。微量アルブミン尿(ステージ1)と顕性アルブミン尿(ステージ2)を合わせると市場の約35%を占め、より早期のスクリーニングを促進するガイドラインに支えられて成長しています。末期腎不全(ステージ5)は、患者が透析や移植に移行するにつれてシェアが小さくなりますが、末期腎不全患者向けの診断サービスは依然として重要な収益ドライバーです。

エンドユーザー別:病院がリード、透析センターが急成長

病院は2025年の市場シェアの41.54%を占め、入院ケアを必要とする患者における進行した糖尿病性腎症の診断の主要センターとして機能しています。透析センターは最も急成長しているセグメントであり、CAGR 8.80%を記録し、末期腎不全患者における早期発見と腎機能の良好な保全から恩恵を受け、段階的な透析開始を可能にしています。内分泌科や腎臓科の診療を含む専門クリニックは市場の28%を占め、薬剤師や看護師を活用したコスト効率の高いケアモデルを採用しながら、プライマリケアと三次医療の橋渡しをしています。

投与経路別:経口の利便性が優位、注射剤がシェアを拡大

経口製剤は2025年に67.56%の市場シェアでリードし、SGLT-2阻害薬とセマグルチドなどの経口GLP-1受容体作動薬によって推進され、アドヒアランスを簡素化し注射への抵抗感を軽減することで、CAGR 9.10%で最も急成長している投与経路となっています。注射療法は市場の32.44%を占め、注射への患者の抵抗感と流通上の物流課題により、より緩やかなCAGR 6.8%で成長しています。経口セグメントの成長は、多剤併用に苦労する患者集団におけるアドヒアランス改善を目的とした固定用量配合剤の開発によってさらに支えられています。

地域分析

2025年、北米は市場シェアの39.67%を占め、CMSがメディケアパートBの下で糖尿病性腎臓病に対するSGLT-2阻害薬とGLP-1作動薬を償還する政策によって推進されました。これらの政策は、包括的腎臓病ケア契約モデルと組み合わさって、早期ステージの介入を支援しています。米国では3,480万人の糖尿病患者を抱え、37%が腎機能障害を示しているにもかかわらず、適格患者の48%しか年次UACRスクリーニングを受けていないというケアのギャップが存在します。医療システムは、電子健康記録のアラートや薬剤師主導のアウトリーチを通じてこのギャップに対処しています。カナダでは、SGLT-2阻害薬は州の処方集でカバーされていますが、シスタチンCなどの高度なバイオマーカーの償還は一貫していません。これにより、オンタリオ州やブリティッシュコロンビア州などの州が高度な検査を提供する一方、農村部が血清クレアチニン法に依存するという二層の診断システムが生まれています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけてCAGR 8.50%が予測されています。成長は、1億4,000万人の糖尿病患者を抱える中国によって推進されており、そのうち20%が微量アルブミン尿を示しています。省レベルの必須医薬品リストへのSGLT-2阻害薬の組み込みを義務付ける国家政策が病院へのアクセスを確保し、数量ベースの調達を通じて50〜70%の価格低下を促進しています。インドでは、状況が断片化しています。デリー、ムンバイ、バンガロールなどの主要都市の民間病院は、高度なバイオマーカーを含む包括的な糖尿病性腎症ケアを提供しています。しかし、中小都市の政府プライマリヘルスセンターには基本的なUACR検査が欠如しており、患者は自費診断のために民間検査室を利用せざるを得ない状況です。

競合環境

糖尿病性腎症市場は中程度に集中しています。上位5社であるAstraZeneca、Novo Nordisk、Boehringer Ingelheim、Eli Lilly、Bayerが合計で製薬収益の約55%を占めています。しかし、単一企業が市場を支配しているわけではなく、特許が失効してバイオシミラーが市場に参入するにつれて、SGLT-2とGLP-1セグメントで激しい価格競争が繰り広げられています。例えば、カナグリフロジンの独占期間終了により、2025年に6ヶ月以内に40%の価格下落が生じました。診断薬では、Abbott、Roche、Siemens Healthineers、ベックマン・コールター、および地域の検査室間の競争は、独自のバイオマーカーよりもアッセイの所要時間と病院システムへの統合に基づいています。この焦点により、UACRなどの標準検査の利益率は一桁台に圧縮されています。戦略的トレンドとして、大型製薬企業はAstraZenecaのFarxigaがCKD、心不全、2型糖尿病の承認を取得するなどのラベル拡大に注力している一方、Chinook TherapeuticsやReata Pharmaceuticalsなどのバイオテック企業は、安全性プロファイルが良好であればプレミアム価格設定を目指して、エンドセリン拮抗作用やNrf2活性化などの未充足メカニズムをターゲットにしています。

3つの主要な領域がホワイトスペースの機会を提供しています。第一に、SGLT-2、GLP-1、フィネレノンを1錠に統合した経口固定用量配合剤は、多剤併用疲労による40%の服薬中断率に対処できます。第二に、プライマリケアオフィスや小売クリニック向けのポイントオブケアUACRデバイスは、積極的なスクリーニングを妨げることが多い集中型検査室の所要時間の遅延を軽減できます。第三に、eGFRの軌跡、画像診断、ゲノミクスを組み合わせたAI駆動のリスク層別化プラットフォームは、急速な進行者を特定し、精密な治療配分を可能にします。Renalytixなどの新興の破壊的企業は、腎不全リスクを予測するAIアルゴリズムを活用し、規制および償還のマイルストーンを確保しています。テクノロジーが市場のダイナミクスを再形成しています。Novo NordiskのデジタルヘルスプラットフォームはOzempicの処方とアプリベースのアドヒアランス追跡および自動補充リマインダーを組み合わせており、モニタリングなしの患者の52%と比較して、6ヶ月の継続率を68%に向上させました。このリアルワールドの有効性により、優先処方集への掲載が実現しました。eGFR保全と入院回避に関するリアルワールドエビデンスを提供するCMS CKCCに沿ったアウトカムレジストリに投資する企業は、価値に基づく契約において競争上の優位性を獲得しており、これは成果連動型環境において重要な優位性です。

糖尿病性腎症業界リーダー

AstraZeneca plc

Bayer AG

Eli Lilly and Company

Johnson & Johnson

AbbVie Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:BioMed XがEU支援のPharmaNextプログラムの下、バルバドス政府と糖尿病性腎臓病研究プロジェクトを開始しました。

- 2025年11月:BayerのフェーズIII FINE-ONEトライアルで、フィネレノンがCKDを合併した1型糖尿病患者においてUACRを6ヶ月間で25%低下させることが示され、ASN腎臓週間で発表されました。

- 2025年1月:Novo NordiskがFLOWトライアルに基づき、CKDを合併した2型糖尿病患者における腎不全および心血管死リスクの低減を目的としたセマグルチドのFDA承認を取得しました。このトライアルでは複合リスクが24%低減することが示されました。

世界の糖尿病性腎症市場レポートの範囲

レポートの範囲によると、糖尿病性腎症は1型または2型糖尿病患者の30〜40%に影響を与える深刻な腎臓合併症であり、長期的な高血糖が腎臓の濾過ユニット(糸球体)を損傷することによって引き起こされます。これは慢性腎臓病および腎不全(末期腎不全)の主要な原因であり、しばしば尿中へのタンパク質漏出、高血圧、透析を必要とする潜在的な腎不全をもたらします。

糖尿病性腎症市場は、製品タイプ、疾患ステージ、エンドユーザー、投与経路(治療薬)、地域別にセグメント化されています。製品タイプ別では、市場は治療薬と診断薬にセグメント化されています。治療薬セグメントには、ACE阻害薬、アンジオテンシンII受容体遮断薬(ARB)、SGLT-2阻害薬、エンドセリン受容体拮抗薬、GLP-1受容体作動薬、カルシウムチャネル遮断薬、その他が含まれます。診断薬セグメントには、尿中アルブミン・クレアチニン比(UACR)、24時間尿中アルブミン、血清クレアチニン、推算GFR(eGFR)アルゴリズム、画像診断(超音波、MRI)、新規バイオマーカー(シスタチンC、NGAL、KIM-1など)、その他が含まれます。疾患ステージ別では、市場は過剰濾過(前臨床)、微量アルブミン尿(ステージ1)、顕性アルブミン尿(ステージ2)、慢性腎臓病(ステージ3〜4)、末期腎不全(ステージ5)にセグメント化されています。エンドユーザー別では、市場は病院、専門クリニック、透析センター、診断検査室、学術・研究機関にセグメント化されています。投与経路(治療薬)別では、市場は経口と注射にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| 治療薬 | ACE阻害薬 |

| アンジオテンシンII受容体遮断薬(ARB) | |

| SGLT-2阻害薬 | |

| エンドセリン受容体拮抗薬 | |

| GLP-1受容体作動薬 | |

| カルシウムチャネル遮断薬 | |

| その他 | |

| 診断薬 | 尿中アルブミン・クレアチニン比(UACR) |

| 24時間尿中アルブミン | |

| 血清クレアチニン | |

| 推算GFR(eGFR)アルゴリズム | |

| 画像診断(超音波、MRI) | |

| 新規バイオマーカー(シスタチンC、NGAL、KIM-1など) | |

| その他 |

| 過剰濾過(前臨床) |

| 微量アルブミン尿(ステージ1) |

| 顕性アルブミン尿(ステージ2) |

| 慢性腎臓病(ステージ3〜4) |

| 末期腎不全(ステージ5) |

| 病院 |

| 専門クリニック |

| 透析センター |

| 診断検査室 |

| 学術・研究機関 |

| 経口 |

| 注射 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 治療薬 | ACE阻害薬 |

| アンジオテンシンII受容体遮断薬(ARB) | ||

| SGLT-2阻害薬 | ||

| エンドセリン受容体拮抗薬 | ||

| GLP-1受容体作動薬 | ||

| カルシウムチャネル遮断薬 | ||

| その他 | ||

| 診断薬 | 尿中アルブミン・クレアチニン比(UACR) | |

| 24時間尿中アルブミン | ||

| 血清クレアチニン | ||

| 推算GFR(eGFR)アルゴリズム | ||

| 画像診断(超音波、MRI) | ||

| 新規バイオマーカー(シスタチンC、NGAL、KIM-1など) | ||

| その他 | ||

| 疾患ステージ別 | 過剰濾過(前臨床) | |

| 微量アルブミン尿(ステージ1) | ||

| 顕性アルブミン尿(ステージ2) | ||

| 慢性腎臓病(ステージ3〜4) | ||

| 末期腎不全(ステージ5) | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 透析センター | ||

| 診断検査室 | ||

| 学術・研究機関 | ||

| 投与経路別(治療薬) | 経口 | |

| 注射 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに糖尿病性腎症市場はどのくらいの規模になりますか?

2026年から2031年にかけてCAGR 7.2%で成長し、2031年までに80億4,000万米ドルに達すると予測されています。

現在最も多くの収益を生み出している治療クラスはどれですか?

経口SGLT-2阻害薬が2025年の売上をリードし、治療薬が世界収益の66.9%を確保しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、高い糖尿病有病率とSGLT-2阻害薬へのアクセス拡大により、2031年にかけてCAGR 8.5%で成長すると予測されています。

どの診断イノベーションが勢いを増していますか?

従来のアルブミン検査にNGAL、KIM-1、CKD273を追加するマルチオミクス尿中パネルが欧州の検査室で普及しており、早期低下に対して85%の感度を約束しています。

最も急成長している収益セグメントの疾患ステージはどれですか?

前臨床段階である過剰濾過は、成果連動型モデルがより早期のスクリーニングと治療を促進するにつれて、年率9.4%で成長しています。

価値に基づくケアモデルは採用パターンを再形成していますか?

はい、米国と英国のリスク共有契約により、SGLT-2の処方が30%以上増加し、UACR検査が18%増加し、市場成長を直接押し上げています。

最終更新日: